在此前一週大幅下挫後,上週海外中資股市場低位企穩。往前看,短期內我們認爲市場在經濟增長、政策和外部環境等方面仍然缺乏明確的積極催化劑,而即將到來的中報業績期可能也難以爲市場提供明確的路徑。因此,我們認爲市場短期可能仍然處於盤整階段。

國內方面,需求低迷和疫情反覆或影響經濟修復前景。另外,房地產市場挑戰猶存和全國範圍內疫情不斷反覆兩個因素可能也會影響到未來經濟的修復前景,尤其是在地產市場需求和國內消費方面。因此,我們認爲穩增長政策仍有必要繼續發力。海外方面,中美摩擦和海外市場潛在波動可能會壓制市場風險偏好。

往前看,考慮到以上多重不確定性,我們預計短期市場或將繼續盤整。與此同時,隨着中報業績期漸行漸近,企業盈利表現也有望成爲市場關注的核心。在這一背景下,我們認爲尋求確定性和優質標的,例如高股息個股和優質成長個股(例如我們業績預覽中提到的增長維持高景氣或者存在盈利反轉可能的板塊或標的)或將是更好的選擇,有助於提供下行保護。中期來看,我們認爲仍具吸引力的市場估值、國內充裕的流動性以及南向資金的持續流入可能仍然會爲港股市場提供支撐。未來增長前景和政策立場或仍將是影響市場節奏的關鍵決定性因素,值得投資者密切關注。

市場走勢回顧

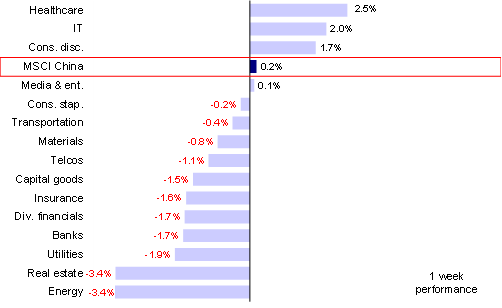

繼此前一週大幅下跌後,海外中資股市場上週有所企穩,但緊張的地緣局勢、疲軟的經濟數據以及國內房地產市場方面的擔憂仍然壓制整體市場風險偏好。這一背景下,上週港股主要指數儘管收漲,但漲幅都較爲有限。具體來看,恆生科技指數扭轉此前大幅拋售行情,上漲2.0%,而恆生國企指數、MSCI中國和恆生指數分別小幅上漲0.3%、0.2%和0.1%,基本持平。板塊方面,醫療保健板塊領漲2.5%,信息技術和可選消費板塊分別上漲2.0%和1.7%。而能源、房地產、公用事業和銀行板塊表現落後,分別下跌3.4%、3.4%、1.9%和1.7%。

圖表1:MSCI中國指數上週小幅上漲0.2%,醫療保健和信息技術板塊領跌

資料來源:FactSet,中金公司研究部

市場前景展望

在此前一週大幅下挫後,上週海外中資股市場低位企穩。雖然對國內政策、增長前景以及外部地緣政治風險的擔憂情緒遠未完全緩解,但實際情況也並非如市場此前擔心的一樣糟糕,再加上港股本身的低估值和高風險溢價以及南向資金加速流入等因素支撐,港股市場最終得以企穩甚至小幅反彈。但是,往前看,短期內我們認爲市場在經濟增長、政策和外部環境等方面仍然缺乏明確的積極催化劑,而即將到來的中報業績期可能也難以爲市場提供明確的路徑。因此,我們認爲市場短期可能仍然處於盤整階段。

國內方面,需求低迷和疫情反覆或影響經濟修復前景。在此前兩個月出現回升後,7月中國官方PMI從6月的50.2%降至49%,重回收縮區間。需求偏弱仍是主要原因。具體來看,新訂單分項環比下滑1.9ppt至48.5%;新出口訂單環比下滑2.1ppt至47.4%。這一最新數據表明近期經濟復甦的基礎仍然並不十分穩固。另外,房地產市場挑戰猶存和全國範圍內疫情不斷反覆兩個因素可能也會影響到未來經濟的修復前景,尤其是在地產市場需求和國內消費方面。因此,我們認爲穩增長政策仍有必要繼續發力。

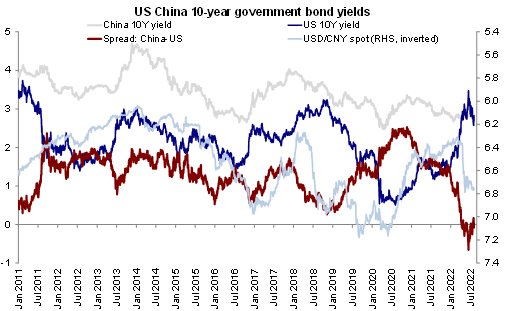

海外方面,中美摩擦和海外市場潛在波動可能會壓制市場風險偏好。雖然市場在衰退交易下預期明年美聯儲可能更快轉爲降息通道,但好於預期的美國非農就業數據可能表明這一預期有些過早。部分美聯儲官員也暗示在美國通脹得到控制前美聯儲仍然會堅定加息。因此,如果後續10年期國債利率再度上行,我們預計海外市場可能也會出現盤整。另外,近期中美摩擦可能也成爲海外中資股的主要波動源。除了地緣政治緊張局勢以外,其它領域不確定性也持續存在,包括上週美國國會通過“芯片和科學法案”(Chips and Science Act)後,美國計劃對某些類型的軟件實施新的出口限制;阿裏巴巴公佈計劃在香港將上市地位轉爲雙重主要上市後,美國上市中概股方面的監管不確定性以及國內針對平臺企業的監管政策在上週仍然是投資者關注的焦點。

往前看,考慮到以上多重不確定性,我們預計短期市場或將繼續盤整。與此同時,隨着中報業績期漸行漸近,企業盈利表現也有望成爲市場關注的核心。在這一背景下,我們認爲尋求確定性和優質標的,例如高股息個股和優質成長個股(例如我們業績預覽中提到的增長維持高景氣或者存在盈利反轉可能的板塊或標的)或將是更好的選擇,有助於提供下行保護。中期來看,我們認爲仍具吸引力的市場估值、國內充裕的流動性以及南向資金的持續流入可能仍然會爲港股市場提供支撐。未來增長前景和政策立場或仍將是影響市場節奏的關鍵決定性因素,值得投資者密切關注。

圖表2:上週10年期國債利率再度小幅攀升

資料來源:彭博資訊,中金公司研究部

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

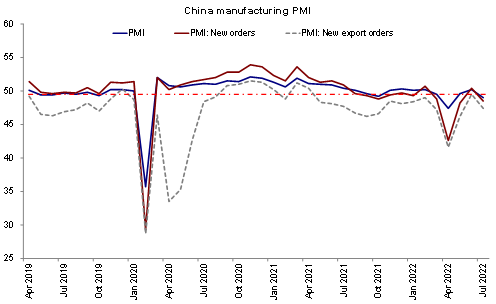

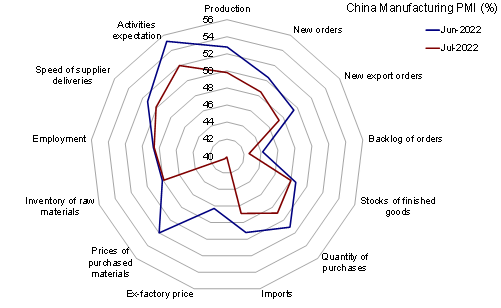

1)宏觀:受需求疲弱影響,7月中國製造業PMI重回收縮區間。具體來看,7月製造業PMI環比下降1.2ppt至49%,低於Bloomberg預測中值(50.5%),重回收縮區間。生產分項指數環比下滑3ppt至49.8%,超季節性且落入收縮區間。但是,需求偏弱是主要矛盾。新訂單分項環比下滑1.9ppt至48.5%,創出2020 年3 月以來的最低值。新出口訂單環比下滑 2.1ppt至47.4%,顯示外需壓力加大。與此同時,7月官方非製造業PMI從6月的54.7%下降至53.8%,但仍然處於擴張區間。

圖表3:7月中國官方製造業PMI環比下降1.2個百分點,至49%

資料來源:Wind,中金公司研究部

圖表4:7月新訂單分項指數環比下降1.9個百分點,至48.5%,創出2020年3月以來最低水平

資料來源:Wind,中金公司研究部

2)政策:證監會表示將致力於維持市場穩定,支持各類企業依法依規赴境外上市。證監會主席易會滿在《求是》雜誌上發表文章強調必須始終堅持底線思維,堅決防止“市場失靈”引發異常波動,同時表示證監會將加快推進企業境外上市備案制度落地,保持境外上市渠道暢通,支持各類企業依法依規赴境外上市。

3)盈利:海外中資股市場2022年上半年整體盈利增速可能大幅放緩,但下半年有望出現回升。海外中資股即將迎來2022年中期業績發佈的高峯期。上週四阿裏巴巴公佈了2022財年1季度業績,在疫情反覆背景下公司降本提效帶來的積極效果超出預期,推動公司1季度業績好於市場預期。我們自下而上彙總中金行業分析師預測,預計1H22海外中資股整體盈利同比增長5%,較2021年20%明顯放緩。具體來看,我們預計部分行業、尤其是對上遊能源價格更爲敏感的公用事業板塊盈利增速可能出現大幅下滑,而週期性行業中能源、有色金屬和交通運輸板塊今年上半年盈利同比增速有望達到16%。我們預計下遊行業如紡織服裝和電子板塊以及地產行業2022年上半年盈利表現靠後。

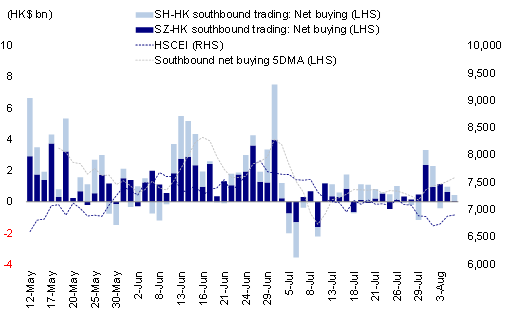

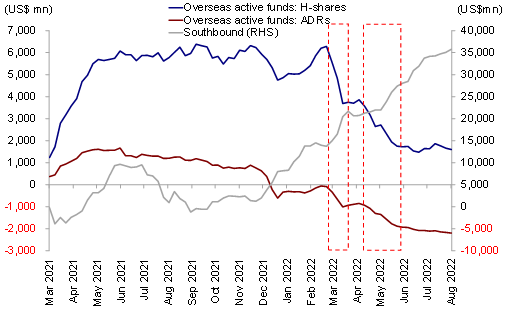

4)流動性:南向資金流入勢頭不改,而海外主動型基金再度流出。上週內地投資者通過港股通投資港股市場的熱情持續高漲,日均流入15億港元,與此前一週的7億港元相比流入步伐明顯加快。與此同時,海外ETF基金持續流入香港股市,流入規模共計7.56億美元;而海外主動型基金中9,200萬美元的資金流出香港股市。來自EPFR的數據顯示,整體來看,上週共計6.63億美元的資金流入海外中資股市場。

圖表5:上週全周南向資金仍然呈現淨流入

資料來源:Wind,中金公司研究部

圖表6:海外主動型基金流出勢頭保持不變

資料來源:EPFR,Wind,中金公司研究部

投資建議

整體來看,由於地緣政治緊張局勢和美國上市中概股監管等外部不確定性可能持續壓制市場情緒,我們判斷短期市場可能繼續盤整。與此同時,在中國經濟增長較爲溫和的背景下,市場等待更多利好政策的出臺。投資建議方面,鑑於目前宏觀環境,我們認爲提供現金流確定性的板塊仍將是良好的選擇,例如股息支付帶來的確定性或可預見性經營性現金流帶來的確定性。因此,我們推薦高股息標的,如部分公用事業和能源板塊。另外,我們也建議關注估值存在折價而且監管環境逐步改善的優質成長板塊,例如汽車、醫療設備、部分互聯網和消費板塊。

重點關注事件

1)中國經濟增長與政策變化;2)地緣局勢;3)疫情變化;4)中美關係。