作為糧油行業尖子生,金龍魚今年上半年營收持續攀升,但在原材料漲價的影響下,利潤卻下降了。

這家曾經創造“上市3個月,股價猛漲450%”神話的公司,如今顯得黯然失色,股價腰斬,市值蒸發5000多億。

隨着資本退潮、股價泡沫破滅,現在的金龍魚還值得上車嗎?

01

原材料漲價,利潤受擠壓

糧油巨頭金龍魚的半年報出來了,還是跟去年一樣增收不增利。

財報顯示,2022年上半年,金龍魚實現營收1194.8億元,同比增長15.74%;實現利潤總額30.72億元,同比下降33.6%。歸母淨利潤19.8 億元,同比下降 33.5%;扣非淨利潤 24.2 億元,同比下降38.1%。

由於二季度利潤環比好轉,今天金龍魚股價漲幅將近6%。公司二季度利潤總額為24.1億元,環比一季度上升266.1%,歸母淨利潤更是環比上升1526%至18.6億元。

二季度利潤好轉是套期保值的功勞。為了減少原材料價格波動的影響,金龍魚用商品期貨等金融衍生工具進行套期保值,一季度衍生金融工具產生了較大損失,二季度現貨利潤隨着銷售逐步實現,而且今年6月中下旬以來,大豆、棕櫚油等大宗商品價格有所回落,衍生金融工具實現了收益。

但即使二季度情況好轉,公司上半年淨利潤依然下滑近三成。究其原因,主要是上半年受南美乾旱天氣、俄烏衝突等因素影響,原材料漲價,成本大幅攀升所致。雖然公司上調了部分產品的售價,但並未完全覆蓋原材料成本的上漲,導致毛利率下滑。

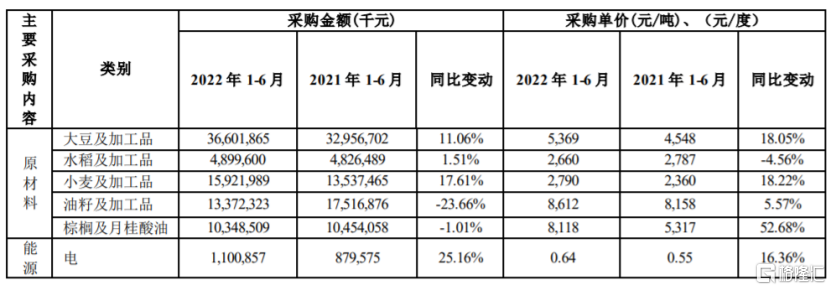

金龍魚主營食用油、大米、麪粉等廚房食品,許多原料需要採購,原材料成本佔主營業務成本的比重一度高達88%,一旦原材料漲價,公司的盈利水平就會受到擠壓。

今年上半年,在俄烏戰爭和印尼出口政策調整等影響下,棕櫚及月桂酸油採購價格同比大漲52.68%,大豆、小麥、油籽等原料均有不同幅度的漲價,而這推高了金龍魚的採購成本,公司主要外購原材料價格同比變動超過30%。

需求方面,金龍魚主營的廚房食品屬於剛需產品,市場需求比較穩定,沒有什麼增長性。而且行業准入門檻不高,市場競爭激烈,糧油市場中還有中糧集團、山東魯花等強大競爭者,金龍魚並沒有獨家定價權,產品漲價空間受限。疊加國內疫情反覆、經濟疲軟、消費萎靡,生意就更難做了。

主營產品成本上升,漲價受限,毛利率下滑就在所難免。財報顯示,今年上半年,金龍魚廚房食品、飼料原料及油脂科技的營收佔比分別在63%、35%左右,是公司最主要的營收來源。但上半年這兩個業務毛利率分別為7.09%、8.05%,比上一年同期毛利率分別下滑3.56%、2.76%。

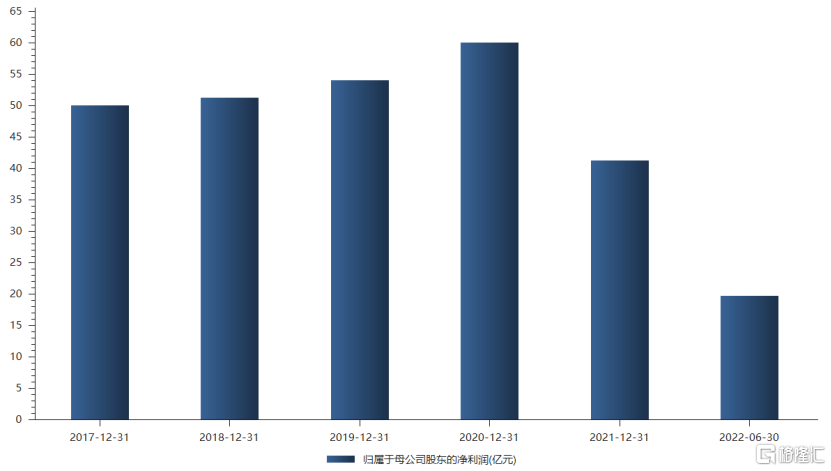

金龍魚增收不增利的情況不是今年才有,去年也一樣。2021年,金龍魚營收為2262.25億元,同比增長16.1%;歸母淨利潤同比下降31.1%至41.32億元,跌至近五年低點。

金龍魚歸母淨利潤,數據來源於Choice

我國大豆等農產品進口依賴度較高,而今年糧食價格大漲,進口原料價格的大幅波動也讓國內糧油企業面臨很大經營壓力,許多小企業生存艱難,糧油巨頭金龍魚也未能逃過毛利率下滑、利潤下降的厄運。

如今,俄烏衝突持續,油價和糧食價格飆升,全球供應鏈遭受衝擊,運輸成本高企,歐美國家通脹爆表。在此背景下,大豆等農產品的價格有可能小幅回調,但很難在短期內降至低位。再加上,今年美國等大豆主產區受高温少雨和熱浪襲擊,可能影響大豆等農作物的產量。所以金龍魚等糧油企業恐怕還得繼續承受一定的原材料成本壓力。

02

未來有何看點?

金龍魚有“油茅”之稱,2020年上市時,金龍魚創下創業板最大IPO記錄,上市當天股價暴漲118%,幾個月後股價一度飆升至145元的高位,市值將近8000億元,備受資本熱捧,可謂風光無限!

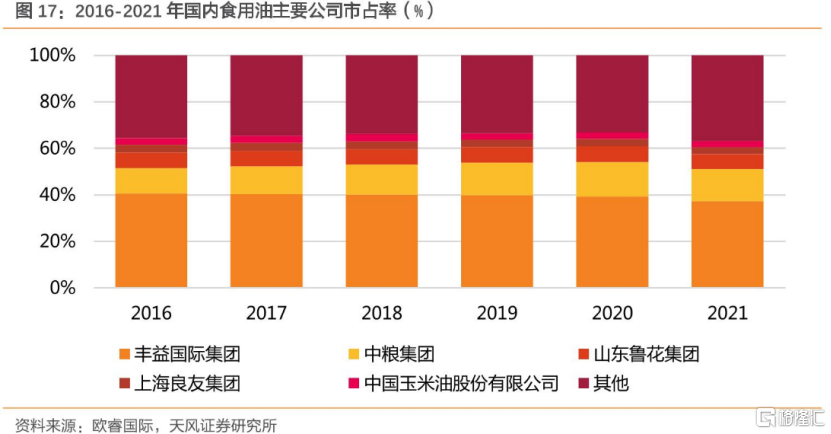

金龍魚所屬豐益國際集團是國內食用油市場的領先者,近幾年以40%左右的市佔率遙遙領先,其次是中糧集團、山東魯花集團,這三家企業幾乎佔據了我國食用油市場的半匹江山,形成了我國食用油市場“一超多強”的格局。2021年我國食用油市場規模達到1073 億元。

較高的市佔率和營收規模是許多人看好金龍魚的重要原因。此外,金龍魚還有米、面等廚房食品。但糧油屬於傳統剛需行業,目前市場需求已接近飽和,整個行業的增長空間並不大。

在糧油主業缺乏想象空間之際,為了增厚公司利潤,金龍魚宣佈進軍火熱的預製菜賽道。2021年9月公司成立了央廚食品事業部,投資建設中央廚房園區,準備通過中央廚房來生產學生餐、營養餐、便當、預製菜、調味醬、淨菜等產品。

從進度來看,今年3月,金龍魚的杭州中央廚房已經投產,今年公司在重慶、廊坊、西安的項目預計也將投產,另外廣州、天津、鄭州等20多個城市也已確定建設中央廚房項目。

作為上游糧油供應商,金龍魚利用中央廚房切入預製菜賽道,具備一定的規模和成本優勢。預製菜9成以上的成本為原材料,而金龍魚擁有食用油、大米、麪粉、掛麪等基礎材料,既能為其廚房食品提供新的銷售渠道,還能通過預製菜增收。

但預製菜是一個低門檻行業,隨着入局者的增多,未來預製菜領域可能會出現嚴重內卷,甚至引發價格戰,從而把行業平均利潤拉下來。

更何況,預製菜並非金龍魚的主營產品,即使這塊業務有起色,營收佔比也很低,屬於九牛一毛,短期內難以對公司的業績產生重大影響。就連金龍魚副總裁邵斌也曾表示,中央廚房預製菜業務剛剛起步,銷量較小。

從股價來看,如今金龍魚已跌落神壇。隨着淨利潤的下滑,市場信心備受打擊,公司股價至高位累計跌超65%,市值更是蒸發5000多億。當初追高買入的投資者,隨着股價泡沫的破裂而損失慘重。

總的來説,金龍魚雖然有很高的市佔率和上千億營收,是糧油領域的佼佼者,但廚房食品生意並不好做,行業門檻較低,公司毛利率不高,只能説它是一家大而不強的企業。

03

尾聲

金龍魚股價已經跌了這麼多,估值是否變得很便宜了呢?

其實並沒有,目前金龍魚PE還有83倍,遠超貴州茅台的41倍,但其商業模式遠不如茅台好。市面上糧油產品眾多,競爭激烈,同時還受到大豆等原材料價格波動的影響,產品毛利率一直不高,不像茅台因獨特的釀造工藝和品牌影響力而有較寬的護城河。

於是我們能看到貴州茅台的酒類毛利率高達90%,而金龍魚的廚房食品毛利率僅8%左右。這也就説明了,金龍魚難以擁有茅台那樣強悍的盈利能力,如今比茅台還貴一倍的估值顯然不便宜。