本文來自格隆匯專欄:中金研究,作者:林英奇、許鴻明等

評論

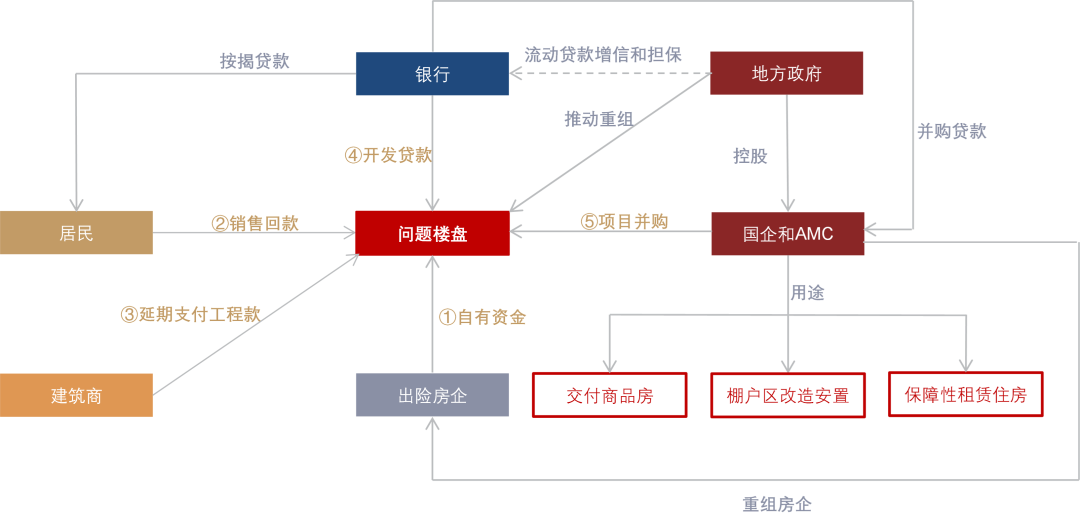

政策“保交樓”力度加大。政治局會議將“保交樓”提升到“安全底線”的高度,並強調“用足用好政策工具箱”“壓實地方政府責任”,我們認為可能意味着“保交樓”政策力度將加大,且地方政府可能承擔主要責任。我們分析可以用於“保交樓”的資金來源包括:1)房企自有資金;2)後續銷售回款;3)建築商工程款;4)銀行發放開發貸款;5)國企和地方AMC等政府相關主體收購,用於續建商品房、棚户區改造安置、保障性租賃住房等,銀行提供併購貸款。我們認為,對於前四類資金來源較難實現的問題項目,第5種方式可能是較為可行的實現路徑;政策協調對出險房企進行重組和清算,或者政府對銀行流動貸款提供一定形式的增信和擔保,也能夠提供用於支持保交樓的資金。對於銀行而言,政策“保交樓”力度加大能夠改善資產質量悲觀預期,化解系統性金融風險。

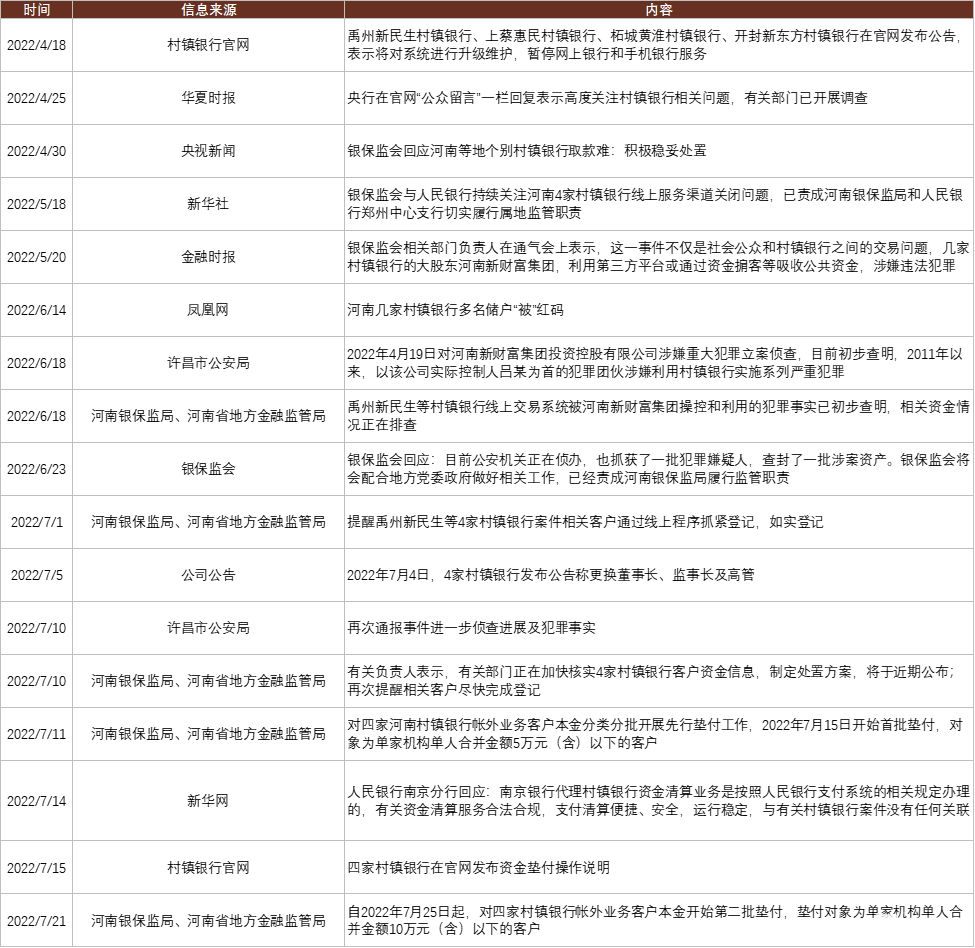

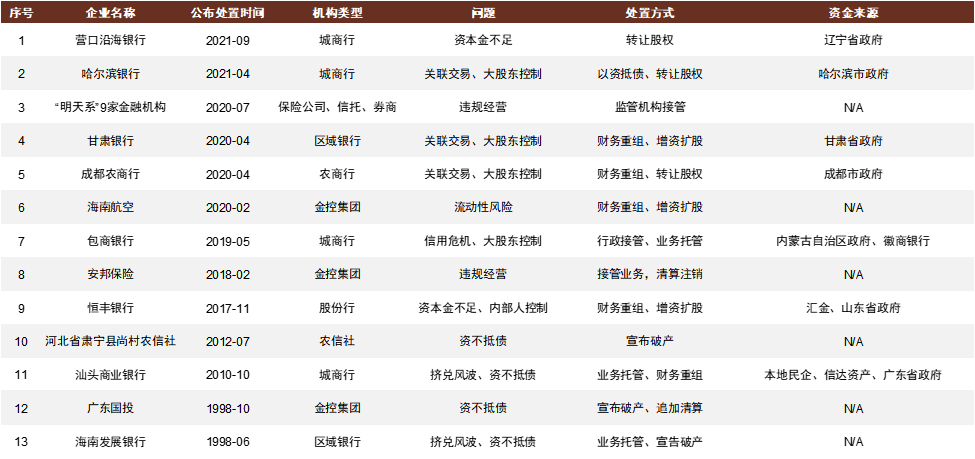

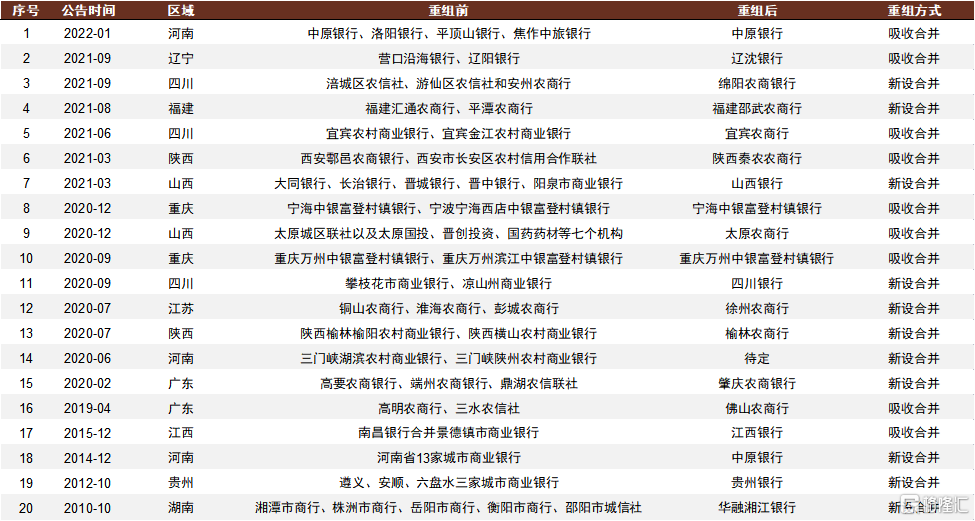

穩妥化解村鎮銀行風險。政治局會議提到“妥善化解一些地方村鎮銀行風險,嚴厲打擊金融犯罪”。近期河南村鎮銀行處置工作正在穩步推進,且7月15日和7月25日已分別啟動5萬元以及10萬元以下的客户存款的兑付工作,相關問題正在得到妥善處置。近年來隨着金融風險攻堅戰推進,中小銀行風險暴露和處置進度加快。我們認為未來幾年金融供給側改革仍將繼續,區域中小銀行加快整合、數量減少。問題機構出清有利於穩定金融秩序、降低系統風險,利好資產質量管理審慎的優質機構。

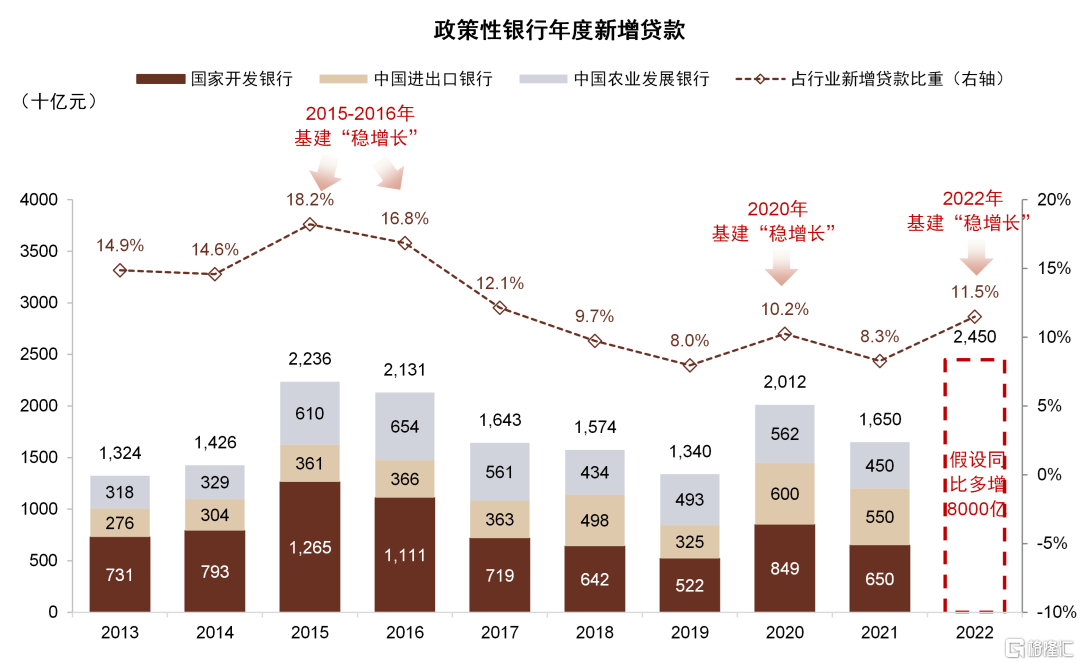

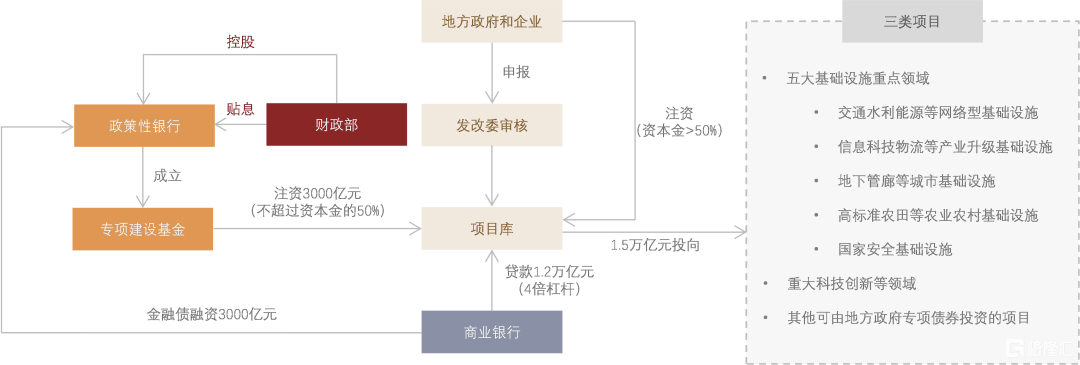

下半年政策金融有望發力。政治局會議提到“用好政策性銀行新增信貸和基礎設施建設投資基金”。6月6日國常會宣佈調增政策行8000億元信貸額度;6月29日宣佈政策行3000億元專項債補充基建資本金,我們估算最多能夠撬動約1.5萬億元基建投資,相當於提高2022年基建投資約7個百分點[1]。全年來看,我們預計政策行2022年貸款增量達2.5萬億元,約佔全年銀行業新增貸款11.5%,相比2021年的6.8%明顯提升,起到逆週期調節“穩經濟大盤”的作用。

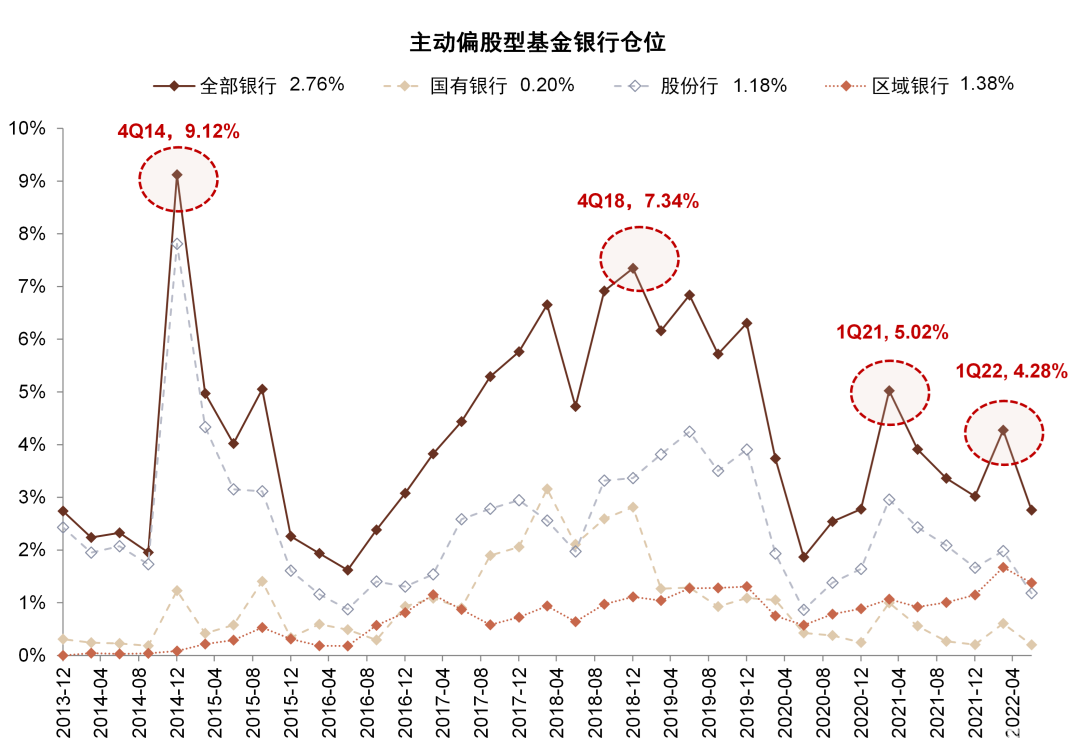

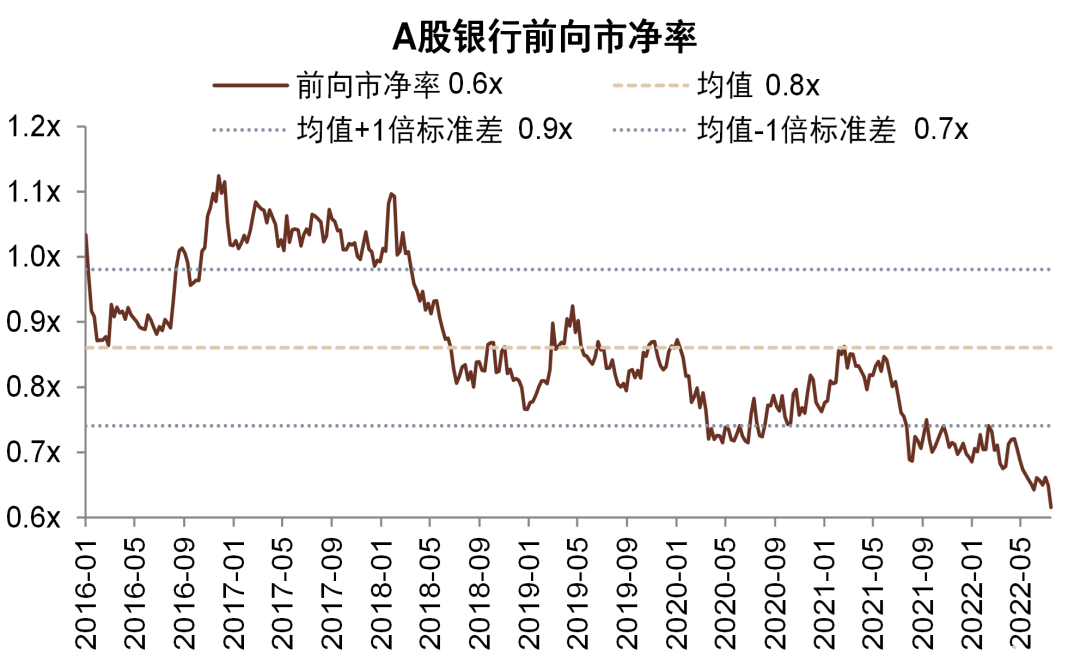

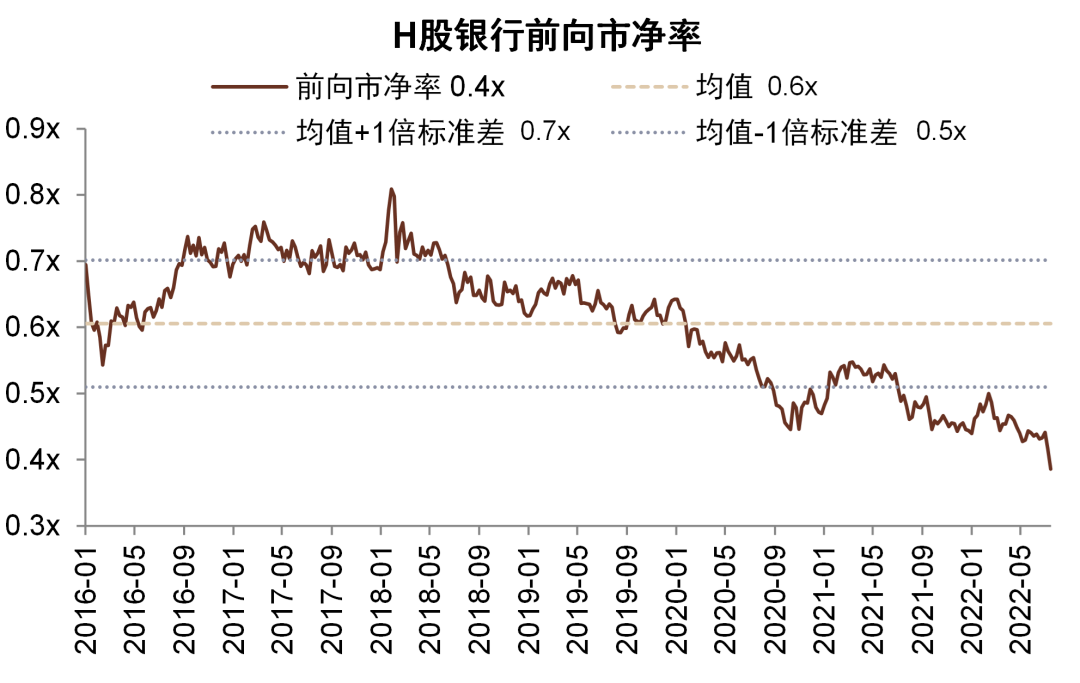

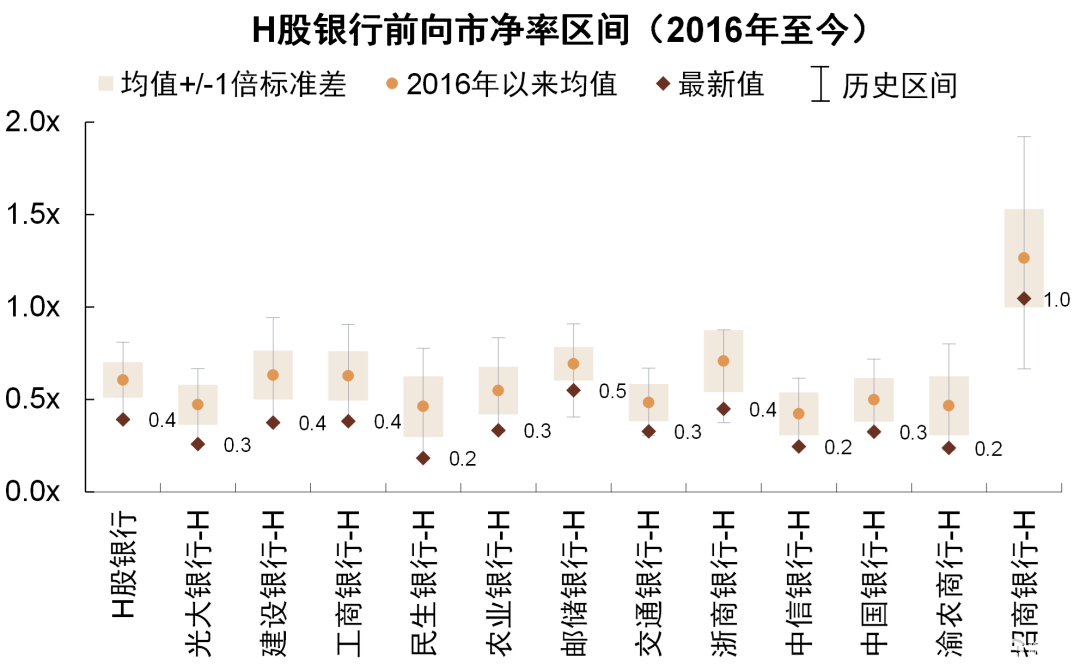

銀行股估值和倉位位於歷史底部。2Q22銀行股基金倉位為2.76%,重回歷史低位附近[2];當前A/H股銀行前向市淨率0.6x/0.4x,再度位於歷史最低點附近,顯示出長期配置價值。近期銀行股下跌,主要由於房地產相關貸款資產質量擔憂。我們預計隨着穩增長政策繼續發力、房地產政策協調加強,資產質量預期有望企穩,銀行股估值修復。

風險

經濟增速超預期下滑,疫情反覆,房地產風險擴散。

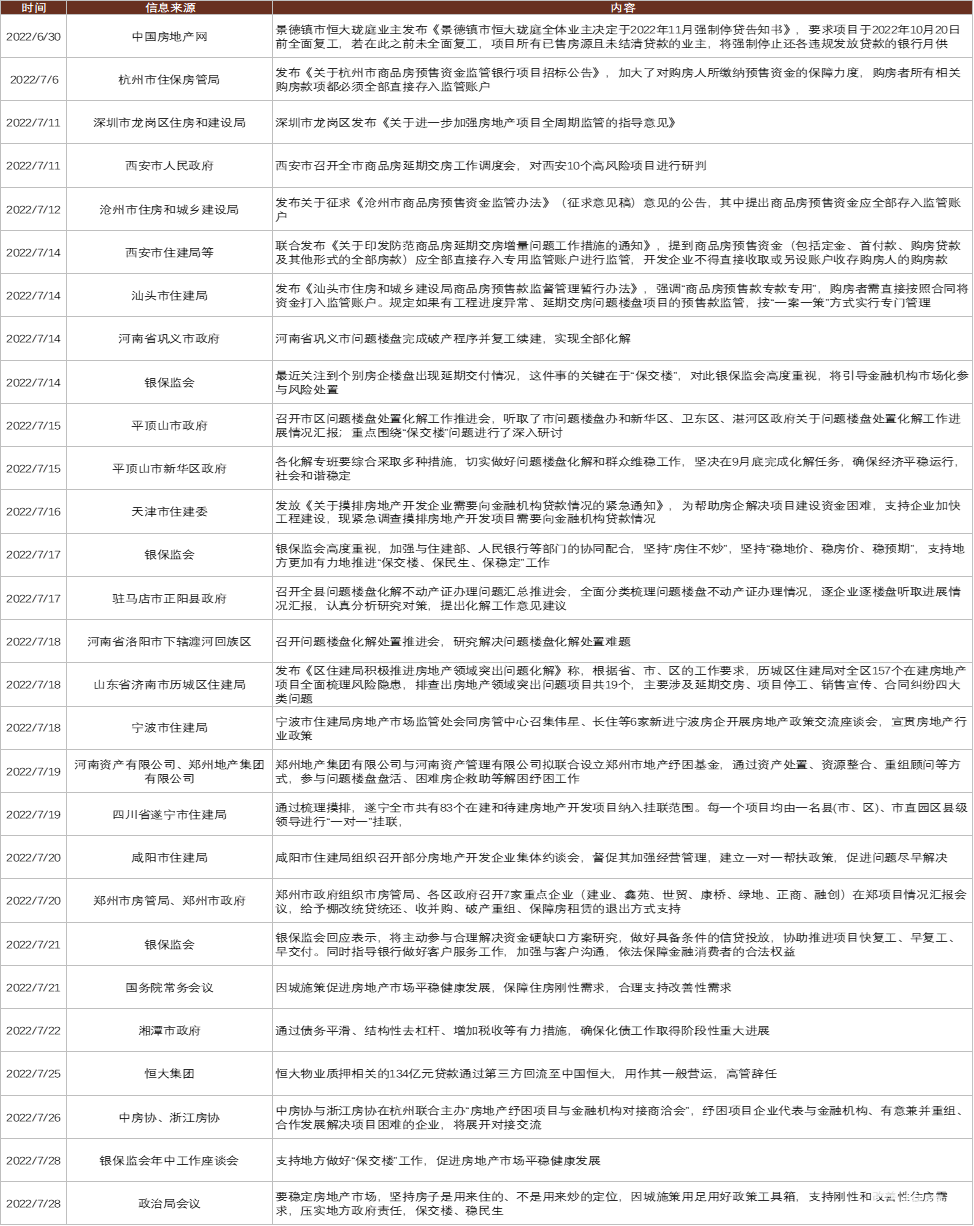

圖表1:近期房地產停貸事件回顧

資料來源:中國人民銀行,銀保監會,公司公吿,中金公司研究部

圖表2:問題項目“保交樓”的主要資金來源,1-3受限情況下4-5可能是主要的途徑

資料來源:中國人民銀行,銀保監會,中金公司研究部

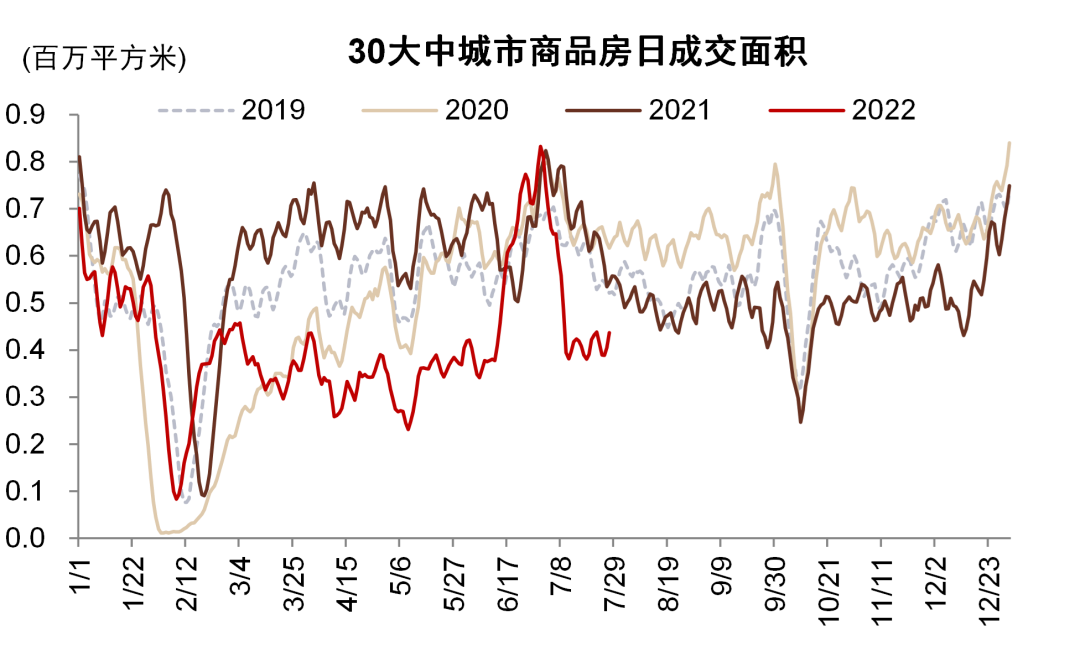

圖表3:房地產成交面積仍處於低位

資料來源:Wind,中金公司研究部

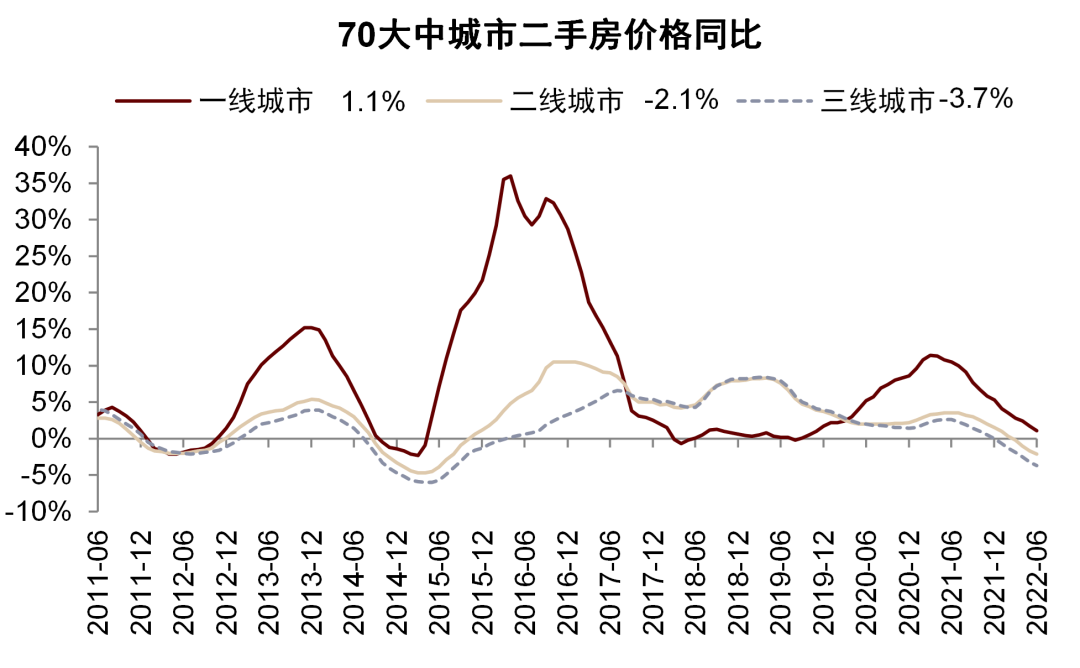

圖表4:2021年下半年以來房價漲幅放緩,二三線城市房價進入負區間

資料來源:Wind,中金公司研究部

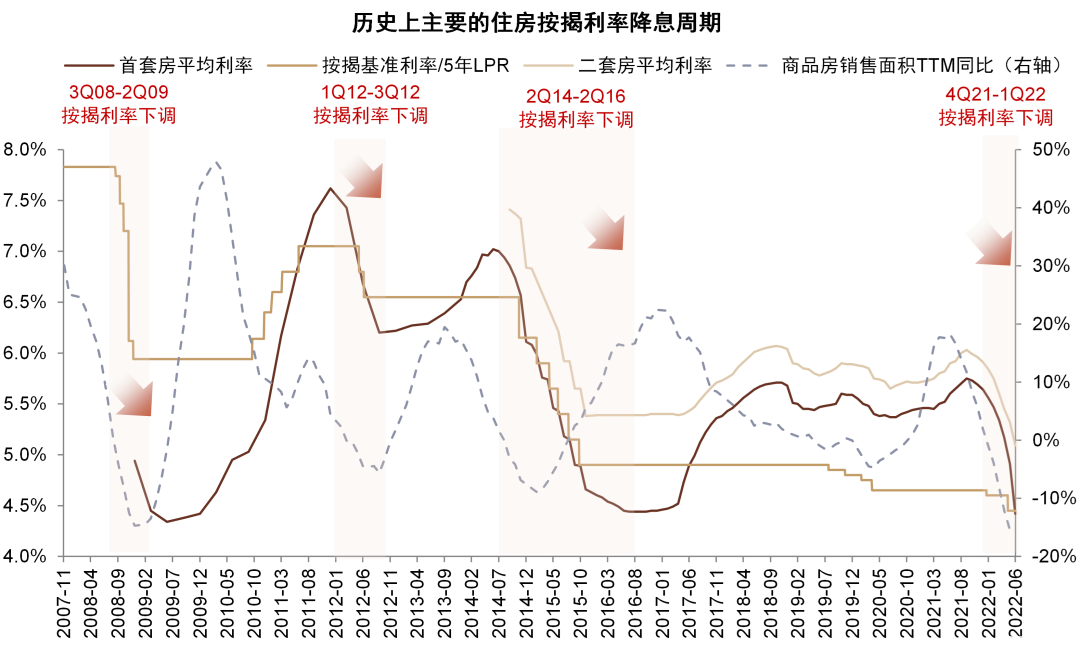

圖表5:按揭利率已經降至歷史底部

資料來源:貝殼研究院,Wind,中金公司研究部

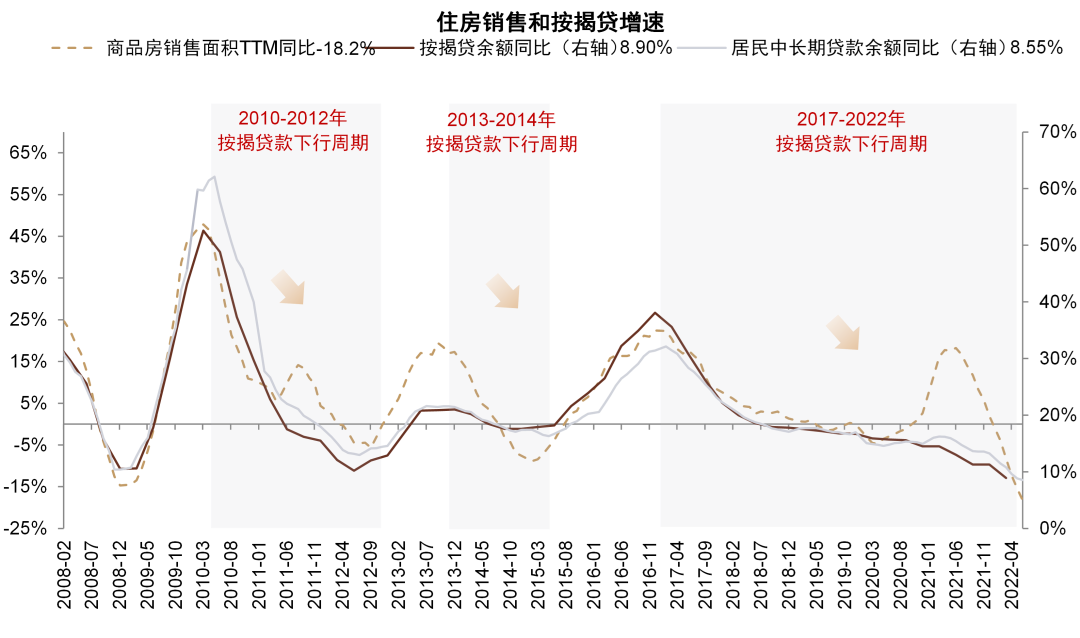

圖表6:按揭貸款增速仍在下滑

資料來源:Wind,中金公司研究部

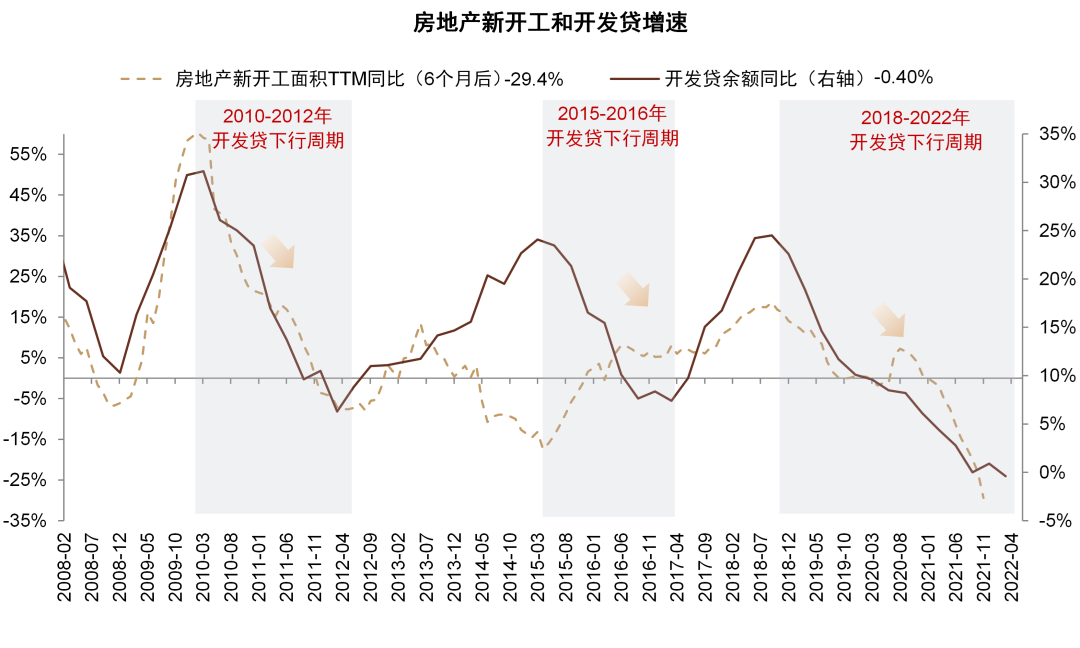

圖表7:開發貸增速跌至0%附近

資料來源:Wind,中金公司研究部

圖表8:河南村鎮銀行事件回顧

資料來源:中國人民銀行,銀保監會,公司公吿,中金公司研究部

圖表9:近年來問題金融機構處置情況

資料來源:中國人民銀行,銀保監會,公司公吿,中金公司研究部

圖表10:近年來區域中小銀行重組情況

資料來源:中國人民銀行,銀保監會,公司公吿,中金公司研究部

圖表11:我們預計政策性銀行貸款投放今年可能大幅多增

資料來源:Wind,中金公司研究部

圖表12:政策行發行3000億元金融債注資基建項目可能撬動約1.5萬億元基建投資

資料來源:中國人民銀行,中金公司研究部

圖表13:2Q22銀行股倉位有所回落,為2021年以來最低點

資料來源:Wind,中金公司研究部

圖表14:A股銀行市淨率處於歷史低位

資料來源:彭博資訊,中金公司研究部

圖表15:H股銀行市淨率處於歷史低位

資料來源:彭博資訊,中金公司研究部

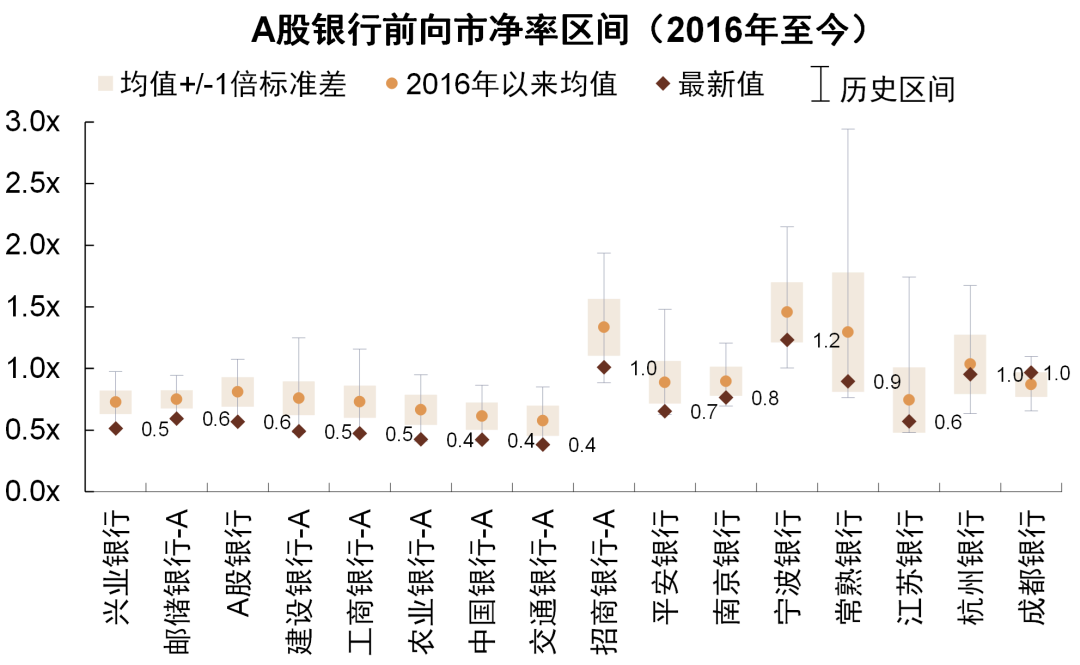

圖表16:大部分A股銀行市淨率低於2016年以來均值

資料來源:彭博資訊,中金公司研究部

圖表17:H股銀行市淨率普遍低於2016年以來均值

資料來源:彭博資訊,中金公司研究部