7月政治局會議即將召開,下半年主要的經濟工作都將在這次會議上得到部署。

其中的一大關注點仍然是財政政策。

相比往年,2022年財政在上半年的靠前發力是空前的,尤其是爲了對衝3月以來新一輪奧密克戎疫情的衝擊;但刺激措施的大量前置,也令下半年財政持續發力的前景存疑。我們認爲在疫情反覆和土地市場降溫背景下,下半年財政的發力的空間有限,主要的着力點仍在維持基建的擴張,因此專項債的提前下發和一些金融領域配套的“準財政”值得期待。

從上半年的出臺的財政刺激來看,其在規模上已經佔GDP的3.7%(圖1)。在奧密克戎疫情爆發前,今年政府工作報告中新增的財政刺激佔GDP的比重爲2.6%,主要來源於中央對地方轉移支付的增加和新增的減稅退稅。

然而,隨着奧密克戎的爆發,國務院進一步出臺了新的財政刺激措施,規模約佔GDP的1.1%。

主要包括:1)新增留抵退稅1420億元;2)減徵乘用車購置稅600億元;3)緩繳養老等社保費3200億元;4)提前下達中央轉移支付資金預算4000億元;5)發行3000億元鐵路建設債券。

相比於2020年財政刺激佔GDP的4.9%,我們認爲今年出臺財政刺激的力度並不算小,但在實際執行的結果上打了折扣,主要體現在如下兩個方面:

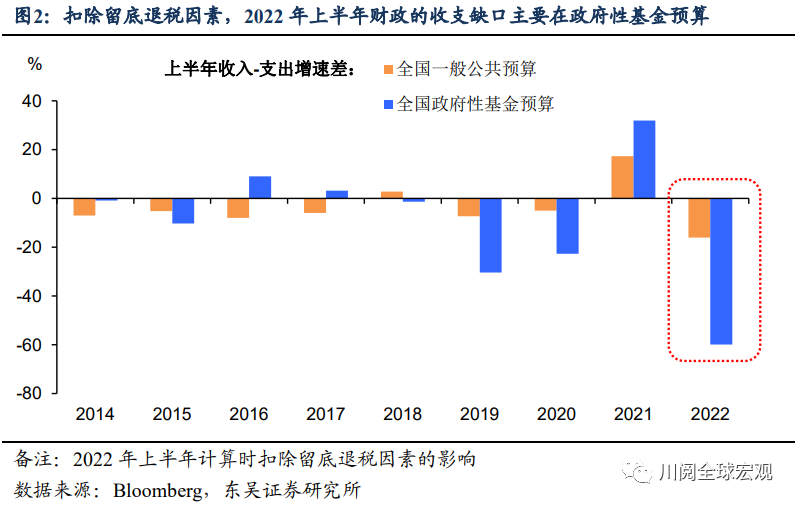

一是土地出讓金的下滑拖累了地方的財政擴張。今年上半年剔除留抵退稅因素後,全國一般公共預算收入增長3.3%,與公共財政支出5.9%的增速相比缺口並不算大;但土地出讓收入的收縮導致全國政府性基金預算的收支缺口大幅惡化(圖2)。由於地方政府的土地開發、教育等基建支出高度依賴土地出讓收入,因此勢必因土地出讓金的驟降而削減。而從當前房地產市場的情勢來看,這種拖累在下半年仍將存在。

二是疫情防控的剛性支出可能存在一定的擠佔效應。二季度與衛生健康相關的公共財政支出增速高達10.1%,我們認爲這主要反映了奧密克戎疫情下防疫支出的加大,尤其是核酸檢測上的支出。

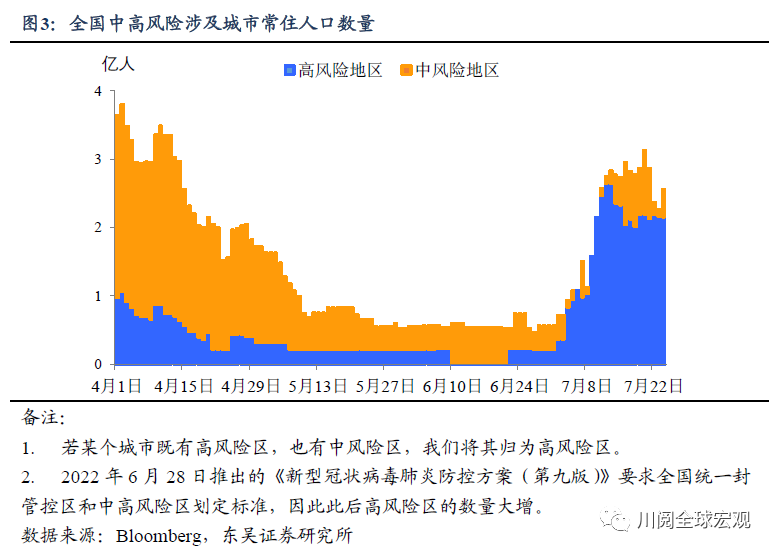

根據我們的計算,儘管防疫政策可能會逐步放鬆,核酸檢測仍將成爲大城市應對疫情散點式爆發的有效手段,從而作爲一種剛性支出,根據6月底以來涉及疫情的人口和分佈(圖3),我們估算這一規模可能1600億左右,佔下半年GDP的比重約爲0.25%(下半年名義GDP增速按8%來計算),而地方在財政收入普遍下滑的背景下,地方政府可能不得不縮減部分其他支出。

由於上述兩大掣肘在短期內可能打破,我們認爲下半年的財政發力將集中在基建這一相對見效的領域。雖然上半年廣義基建投資實現了接近10%的增速,但這背後是發行了全年93%的專項債額度。因此,下半年要維持年初以來基建擴張的勢頭,仍需要資金端和項目端的續力。

我們認爲2023年專項債額度在下半年的提前使用不是問題。國務院於2018年、2019年、2021年均提前下達過次年專項債額度,但使用上均是在次年,這看似是爲了避免將次年的預算用於當年。我們認爲今年專項債的提前下達將打破這一慣例,比如財政部在今年5月就提前下達了第三批轉移支付資金預算4000億,這筆資金雖然被列入2023年預算,但庫款已於2022年先行單獨調撥,可見在財政的跨週期調節下,下一年預算的預算資金是可以提前被當年使用的。因此,我們預計政府將很快提前下達2023年1.5萬億元的專項債額度,並在四季度提前使用。

除此之外,政策性金融工具將發揮重要的託底作用。儘管額度上升,但專項債的落地依舊會受到項目收益率和時滯的約束。相較而言,6月國常會提出調增政策性信貸8000億支持基建,發行開發性金融工具募資3000億元補充重大項目資本金(不超過全部資本金的50%),一方面能適當降低項目收益率要求、拓寬可投項目的範圍;另一方面能夠承接今明年兩年專項債額度的發行落地,避免出現真空期(明年專項債額度的落地可能要到第四季度)。

風險提示:疫情擴散超市場預期,政策對衝經濟下行力度不及市場預期。