來源:中金研究

經歷了此前一週的大幅調整後,上週投資者逐步消化國內宏觀方面的不確定性,市場成交偏清淡,整體盤整持平。國內方面,近期擔心穩增長政策可能趨緩的情緒有所升溫,這在一定程度上解釋了7月以來市場動能的趨弱。但是,近期出現的信號似乎在一定程度上增添了有關政策支持力度可能趨緩的擔憂情緒,至少相比從市場預期的角度。整體來看,我們傾向於認爲,政策將繼續爲經濟提供定向支持,但力度不排除較此前趨緩,主要可能集中在加快投資項目,出臺支持就業和促進消費相關舉措,爲房地產市場提供進一步支持。此外,即將到來的中報業績期也將提供基本面修復節奏的更多線索。隨着業績期的臨近,公司業績特別是超預期情況有望成爲短期內決定市場節奏和板塊相對強弱的主要因素之一。海外方面,貨幣政策大幅收緊以及可能引發的波動仍將是港股市場的主要波動源之一。

往前看,隨着投資者將其關注的焦點逐步轉向國內政策未來方向以及企業盈利表現,我們預計短期市場不排除繼續盤整。從中期來看,國內政策立場維持寬鬆、市場估值仍具吸引力以及南向資金持續流入也使得短期挑戰不會導致港股市場的整體上行趨勢完全逆轉。

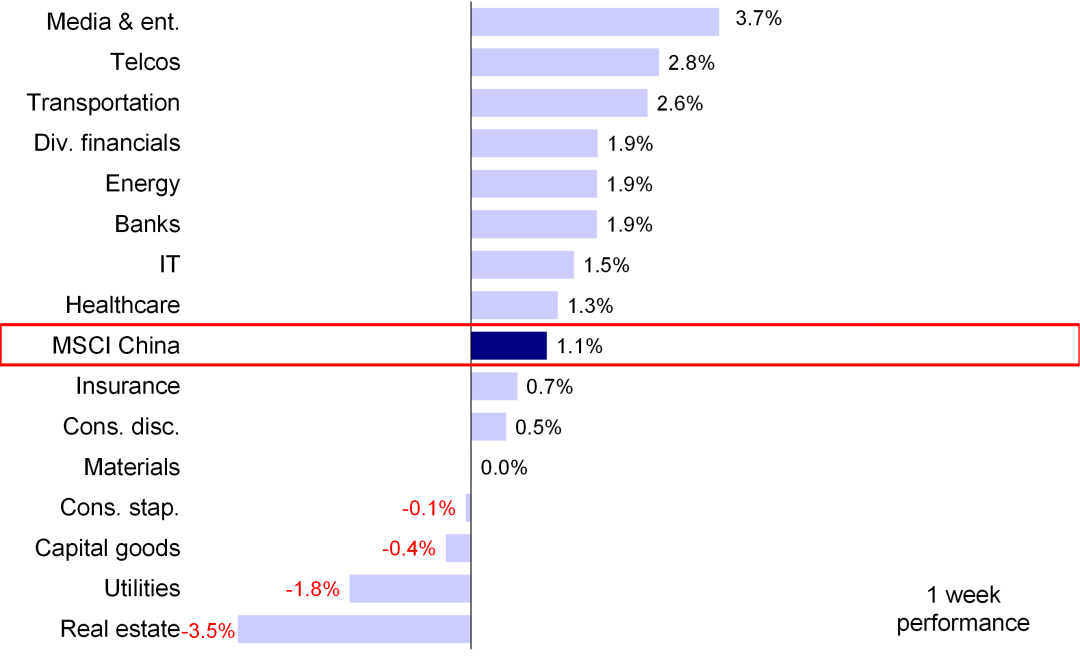

市場走勢回顧:繼此前一週大幅下跌後,海外中資股市場上週出現企穩,投資者心態審慎,等待即將召開的中央政治局會議和2022年中期業績,試圖從中尋求更多信息。在監管環境或將趨於正常化預期推動下,科技板塊領漲,恆生科技指數上週上漲3.6%。恆生國企指數、恆生指數和MSCI中國指數分別上漲2.1%、1.5%和1.1%。板塊方面,傳媒娛樂、電信和交通運輸板塊領漲,分別上漲3.7%、2.8%和2.6%。與此同時,房地產和公用事業板塊表現落後,分別下跌3.5%和1.8%。

圖表:MSCI中國指數上週上漲1.1%,其中媒體娛樂、電信板塊領漲

資料來源:FactSet,中金公司研究部

市場前景展望:經歷了此前一週的大幅調整後,上週投資者逐步消化國內宏觀方面的不確定性,市場成交偏清淡,整體盤整持平。在銀保監會敦促銀行加大對開發商信貸投放推動“保交樓”後,市場對房地產板塊擔憂情緒有所緩解,推動海外中資股在周初反彈。但是,上週後期市場情緒再度轉弱,投資者審慎等待中報業績期以判斷未來的方向,同時也在等待即將召開的中央政治局會議,以試圖尋找政策信號。整體看,港股上週跑贏A股市場,這與北向資金繼續流出而南向資金持續流入的對比相契合,不過兩地市場均跑輸美股。

國內方面,近期擔心穩增長政策可能趨緩的情緒有所升溫,這在一定程度上解釋了7月以來市場動能的趨弱。不可否認的是,穩增長政策發力是過去兩個月推動A股和海外中資股市場反彈的最主要因素之一,而且給定二季度經濟數據顯示當前的復甦基礎仍不完全穩固,持續的政策支持對於未來增長前景也依然至關重要。從這個意義上講,即將召開的中央政治局會議對於下半年政策發力重心的籌劃和市場的錨定就顯得尤爲重要。但是,近期出現的信號似乎在一定程度上增添了有關政策支持力度可能趨緩的擔憂情緒,至少相比從市場預期的角度。在出席世界經濟論壇全球企業家視頻特別對話會時,國家總理李克強強調宏觀政策既精準有力又合理適度,不會爲了過高增長目標而出臺超大規模刺激措施、超發貨幣、預支未來[1]。但他同時表示將保持宏觀政策連續性針對性,深化高水平對外開放,將在確保防疫安全前提下實現更加精準科學防控。與李克強總理在今年5月增長因疫情擾動面臨明顯挑戰時發表的講話相比,這一最新表態基調略顯得有些弱化。但與此同時,上週後期李克強主持召開的國務院常務會議部署持續擴大有效需求的政策舉措,優先保障穩就業、穩物價目標實現。會議強調建立推進有效投資重要項目協調機制,篩選的項目要既利當前又惠長遠、有利於增強經濟社會發展基礎支撐能力,要符合“十四五”等規劃[2]。因此整體來看,我們傾向於認爲,政策將繼續爲經濟提供定向支持,但力度不排除較此前趨緩,主要可能集中在加快投資項目,出臺支持就業和促進消費相關舉措,爲房地產市場提供進一步支持。我們建議投資者繼續關注即將召開的中央政治局會議傳遞出的政策信號。

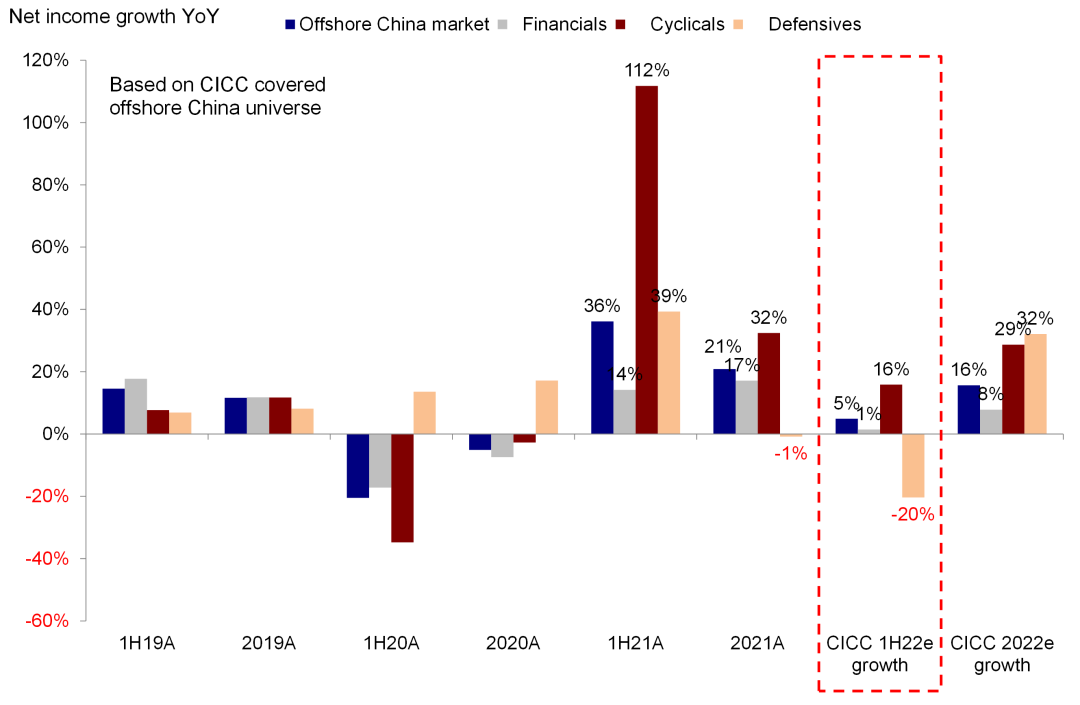

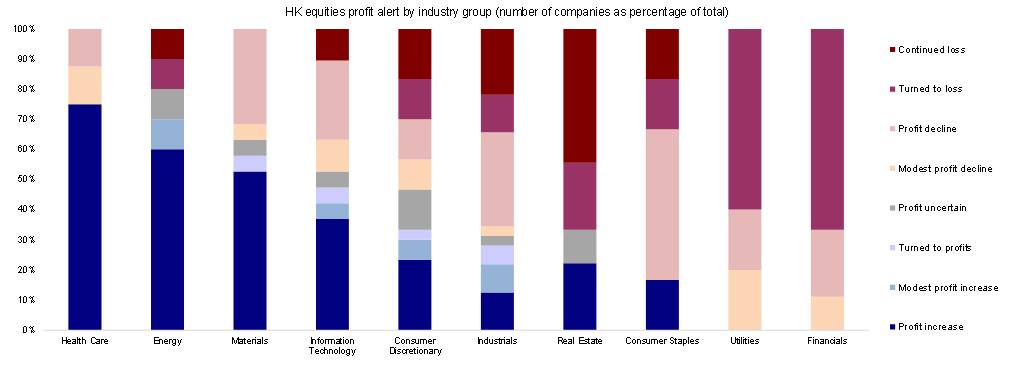

此外,即將到來的中報業績期也將提供基本面修復節奏的更多線索。目前爲止已發佈的業績預告顯示醫療保健、原材料和能源板塊業績表現強勁,而金融、公用事業、日常消費和房地產板塊中業績預告負面居多。在近期發佈的報告《從中報業績看港股的機會與挑戰》中,我們自下而上彙總中金行業分析師預測,預計1H22整體盈利同比增長5%,較2021年20%明顯放緩,增速回落主要是受需求低迷和物價壓力兩個因素擠壓影響。在汽車、煤炭和生物科技行業持續高增長以及消費、公用事業和信息技術板塊盈利反彈推動下,我們預計今年下半年整體盈利有望大幅回升。隨着業績期的臨近,公司業績特別是超預期情況有望成爲短期內決定市場節奏和板塊相對強弱的主要因素之一。

圖表:通過自下而上彙總中金行業分析師預測計算,中金覆蓋海外中資股標的預計1H22盈利增速放緩至5%

資料來源:Bloomberg,中金公司研究部

圖表:當前披露盈利預覽顯示醫療、能源,和原材料板塊正面預告較多

資料來源:Wind,中金公司研究部; 截至2022年7月22日

海外方面,貨幣政策大幅收緊以及可能引發的波動仍將是港股市場的主要波動源之一。上週歐洲央行宣佈加息50個基點將存款利率提升至0%,加息幅度超出預期。日本央行將基準利率維持在超低水平,將10年期國債目標收益率上限維持在0.25%,但上調通脹預期。此外,在6月通脹大幅攀升的背景下,市場預計美聯儲在下週FOMC會議上將進一步加息75個基點。高通脹和經濟增長趨弱的雙重壓力下,當前海外主要央行表示將不惜代價控制通脹率。在這一背景下,我們認爲海外市場可能持續波動,爲港股市場表現帶來一定壓力。

往前看,隨着投資者將其關注的焦點逐步轉向國內政策未來方向以及企業盈利表現,我們預計短期市場不排除繼續盤整。有關房地產市場和疫情變化的不確定性持續存在可能也會影響投資者的風險偏好。但是,從中期來看,國內政策立場維持寬鬆、市場估值仍具吸引力以及南向資金持續流入也使得短期挑戰不會導致港股市場的整體上行趨勢完全逆轉。在這一背景下,我們認爲尋求確定性和優質標的,例如高股息個股和優質成長個股(例如我們業績預覽中提到的增長維持高景氣的、或者存在盈利反轉可能的板塊或標的)或將是更好的選擇,有助於提供下行保護。從長期角度來看,更爲持續的上漲空間將取決於目前的樂觀情緒是否能夠轉化爲企業盈利和增長的改善。我們建議投資者密切關注盈利預測和疫情變化,以判斷市場短期的節奏和上漲動能。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

1) 政策:國務院召開常務會議,部署持續擴大有效需求的政策舉措。國務院總理李克強7月21日主持召開國務院常務會議。會議指出中國經濟正處於企穩回升關鍵窗口,要下大力氣鞏固經濟恢復基礎,優先保障穩就業、穩物價目標實現。會議表示,要以市場化方式用好,更好發揮有效投資補短板調結構、穩就業帶消費綜合效應和對經濟恢復發展的關鍵性作用。針對平臺經濟方面,會議指出將出臺支持平臺經濟規範健康發展的具體措施,引導平臺企業依法合規開展普惠金融業務。另外,此次會議指出保障住房剛性需求,合理支持改善性需求。我們認爲這一表態可能意味着未來或將加大購房貸款發放,支持房地產銷售。

中國國家總理李克強表示將深化高水平對外開放,將在確保防疫安全前提下實現更加精準科學防控,不會爲了過高增長目標而出臺超大規模刺激措施。李克強出席了7月19日由世界經濟論壇舉辦的全球企業家視頻特別對話會,並發表致辭。李克強指出中國經濟恢復的基礎還不牢固,穩住經濟大盤仍需付出艱苦努力。他強調經濟運行在合理區間主要支撐是就業穩物價穩。李克強表示宏觀政策既精準有力又合理適度,不會爲了過高增長目標而出臺超大規模刺激措施、超發貨幣、預支未來。

針對滴滴的網絡安全審查案塵埃落定,國家互聯網信息辦公室對滴滴處12億美元罰款[3]。歷時一年的滴滴網絡安全審查案宣告結束,國家互聯網信息辦公室宣佈對滴滴處人民幣約80億元(摺合約12億美元)罰款。我們認爲此舉可能暗示中國互聯網平臺的監管環境有望常態化,而且也符合近期政府引導平臺企業促進消費和就業的政策立場。

LPR利率維持不變。上週中國央行將1年期和5年期LPR利率分別維持在3.7%和4.45%,符合市場預期。雖然疫情變化和房地產行業近期對中國經濟帶來新的擾動,但是中國央行保持謹慎,尤其是在全球通脹率攀升和海外貨幣政策收緊背景下。

2) 中美關係:美國總統拜登期待與中國國家主席習近平舉行會談。拜登在接受採訪時對記者表示他期待在10天內與中國國家主席習近平舉行會談[4]。我們建議投資者關注中美關係最新進展。

3) 盈利:業績預告顯示下遊行業盈利存在壓力。截止2022年7月22日,接近170家香港上市公司發佈了業績預告,其中只有55家企業公佈的中期業績預告偏正面。板塊方面,正面業績預告主要集中在醫療保健、材料和能源板塊,而金融、公用事業、日常消費和房地產板塊中業績預告負面居多。整體來看,在需求低迷和上遊成本上升背景下,下遊行業持續承壓。有關中報業績期的詳細分析,請參考我們近期發佈的報告《從中報業績看港股的機會與挑戰》。

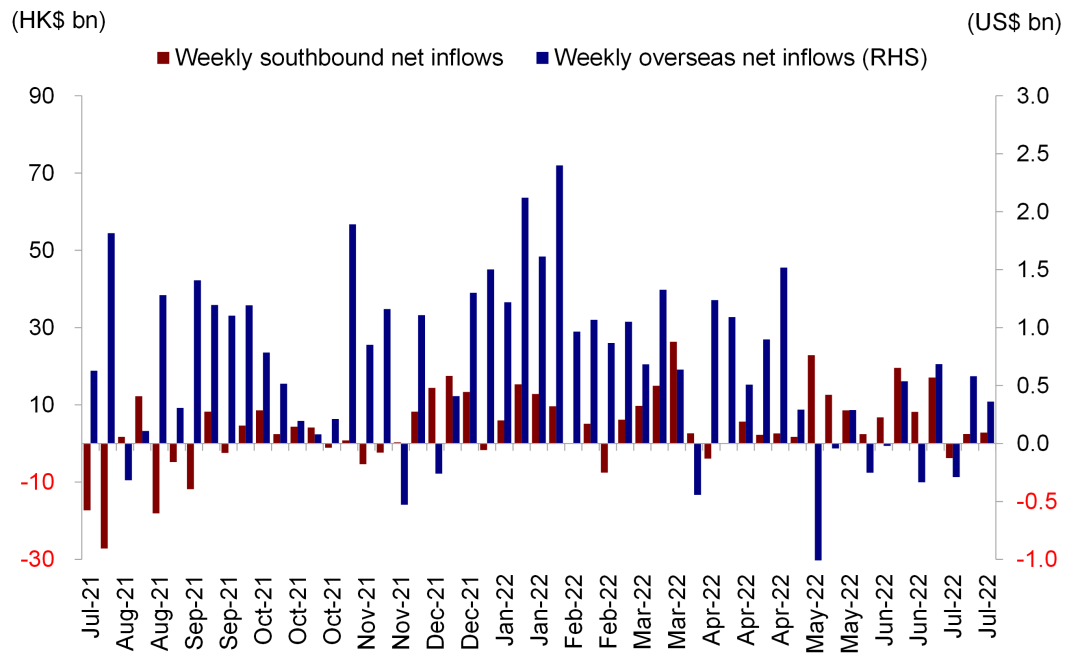

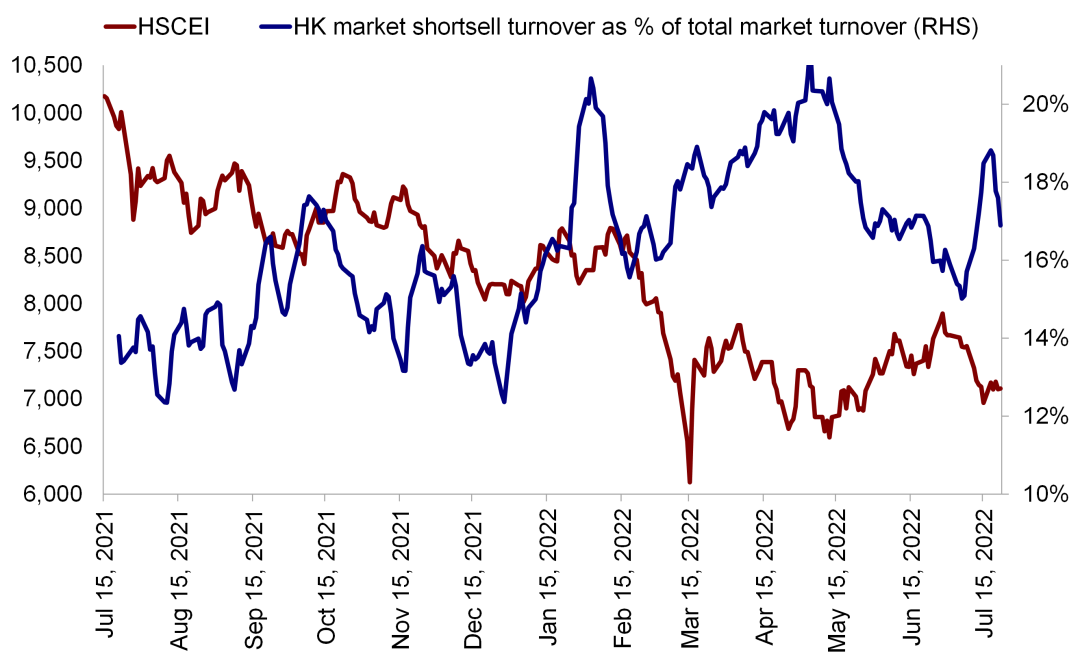

4) 流動性:南向資金流入步伐加快,而海外主動型基金流出香港股市。上週南向資金日均淨流入攀升至56億港元,與此前一週的49億港元相比流入步伐有所加快。與此同時,受海外主動型基金中1.01億美元的資金流出影響,上週海外資金流入香港市場的規模收窄至3.61億美元,與此前一週的5.80億美元相比流入步伐出現放緩。賣空成交比率在上週高點基礎上有所回落,上週均值在17%左右,低於此前一週的21%。

圖表:南向資金上週依然流入

資料來源:EPFR, Wind,中金公司研究部

圖表:賣空成交佔比上週有所回落

資料來源:Bloomberg, 中金公司研究部

投資建議:整體來看,由於外部波動和政策支持力度下降可能會影響到市場的上行動能,我們判斷短期市場可能繼續盤整。但是,若中美經濟增長和政策週期背離趨勢仍然持續,我們認爲港股市場中期上行趨勢將保持不變。投資建議方面,鑑於目前宏觀環境,我們認爲提供現金流確定性的板塊仍將是良好的選擇,例如股息支付帶來的確定性或可預見性經營性現金流帶來的確定性。因此,我們推薦高股息標的,如銀行、部分公用事業和能源板塊。另外,我們也建議關注估值存在折價而且監管環境逐步改善的優質成長板塊,例如汽車、醫療設備、部分互聯網和消費板塊。

重點關注事件:1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)

疫情變化;4)中美關係。