本文來自:天風研究,作者:繆欣君團隊

【核心觀點】

在本篇報告中,我們聚集自動駕駛最新進展與未來展望,回答了市場關心的三個問題:

1、爲什麼2022年是L3自動駕駛元年?

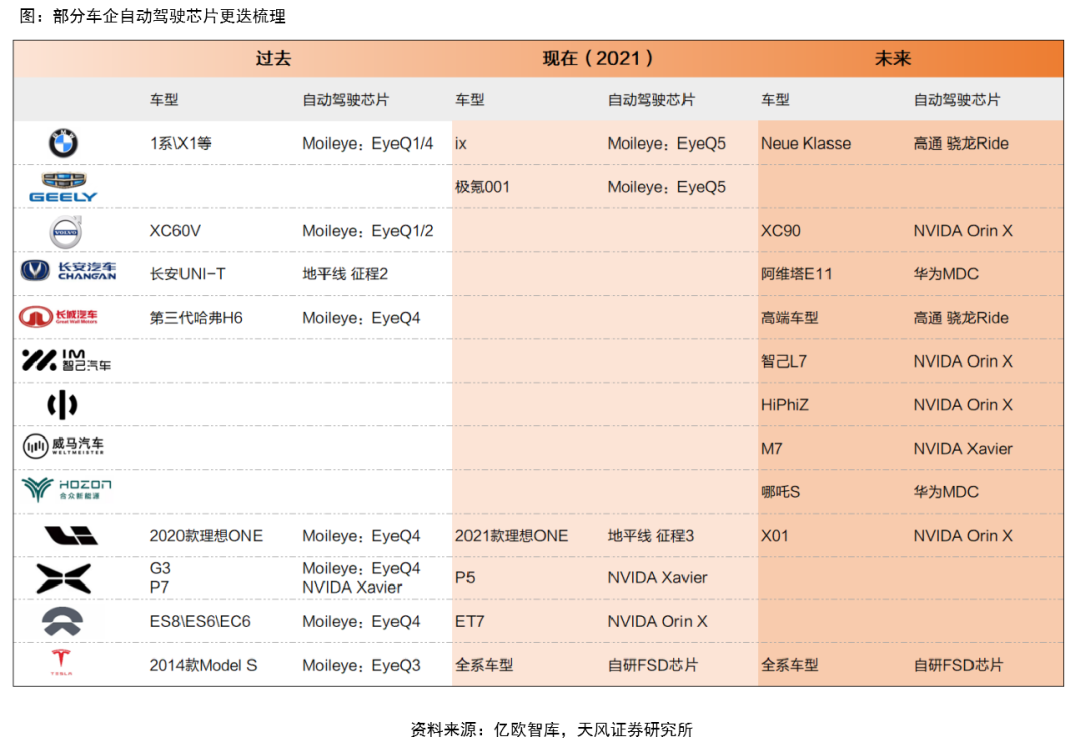

從車端來看,L2部分功能已成爲新車標配,近期發佈的多款新車搭載了高算力計算平臺、激光雷達、多個環視和感知攝像頭等面向L3級以上自動駕駛硬件,車企自駕平臺研發規劃推進到L2+;從法規端看,深圳立法L3自動駕駛,並將於8月1日起實施,開放了L3以上自動駕駛汽車準入和登記,有望推動L3級智能網聯汽車在深圳的量產落地,也爲國內其他城市及國家級法規提供參考;產業進展層面,我們觀察特斯拉在美國已基本實現城市級L3,國內小鵬、摩卡等公司也積極跟進,城市L3功能有望上車。

2、自駕SoC芯片格局將如何演變?

L3級以上自動駕駛實現依賴多傳感器融合,架構集中後SoC芯片是實現計算核心。L3自動駕駛車企需求更加多樣化,對自駕平臺自研也更加重視,相比於L2以下Mobileye高市佔率的格局,我們預計未來自動駕駛SoC芯片市場將更加分散,市場或將出現分層。具體來講,基於各廠商自駕SoC算力、價格、品牌對比,我們認爲英偉達產品將主要應於高端車型,高通產品將應用於中高端車型,地平線、Mobileye等產品將更多應用於中低端車型。

3、計算機視角下有哪些投資機會?

沿着自動駕駛產業鏈,我們認爲L3自動駕駛滲透率提升將從四個方面帶來機會:1)域控制器:我們預計未來10年自動駕駛域控制器出貨量將快速增長;2)數據服務:感知數據量級提升釋放數據服務需求,例如數據合規、數據標註、仿真及測試;3)激光雷達:L3+自動駕駛的核心傳感器,預計未來出貨量快速增長;4)車路協同:作爲單車智能的補充,加速高級自動駕駛商業化落地;5)後市場:前裝ADAS滲透率提升帶動後市場對ADAS標定需求。

重點公司:

域控制器:德賽西威、中科創達、東軟集團、經緯恆潤、均勝電子數據服務:四維圖新、海天瑞聲、光庭信息激光雷達:炬光科技、長光華芯、萬集科技、禾賽科技(未上市)、速騰聚創(未上市)車路協同:千方科技、金溢科技、深城交後市場:道通科技

風險提示:1、宏觀經濟不景氣;2、自動駕駛相關技術進展不及預期;3、政策法規進展不及預期;4、基礎設施建設進展不及預期;5、外部技術封鎖風險,貿易摩擦加劇風險;6、測算主觀性偏差風險;7、市場競爭加劇的風險。

【正文】

1. 時代背景:汽車產業大變革

1.1 汽車“新四化”進階

電動化:指新能源動力系統領域,圍繞“三電”技術,即電池、電機、電控

網聯化:指萬物互聯、車聯網,實現人車路協同

智能化:圍繞智能座艙和自動駕駛,包括座艙的智能交互展示以及車輛自動駕駛

共享化:指新的出行模式,本質在於商業模式創新,包括汽車共享和移動出行

1.2 E/E架構集中,自駕域是智能化關鍵

E/E架構集中化爲汽車智能網聯化提供硬件基礎

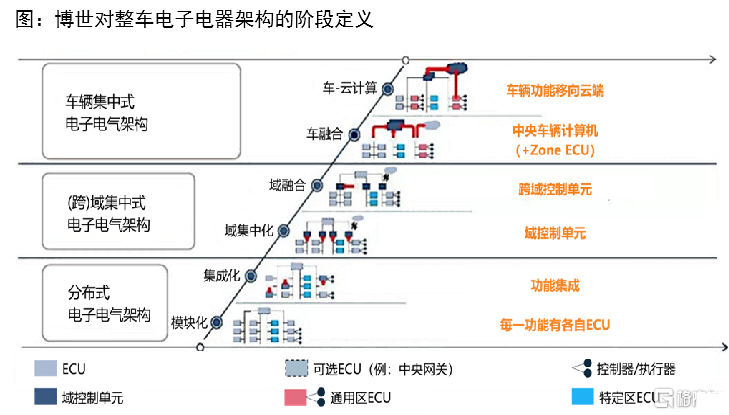

傳統汽車電子化程度提高是通過不斷增加ECU實現,隨着汽車功能增長ECU數量逐年增加。由於不同ECU通常來自不同Tier1,因此線束設計、邏輯控制也十分混雜,ECU功能協同困難,系統互斥,數據處理與交互能力受限,限制汽車智能化演進,目前用一個或幾個集中式域控制器作爲“大腦”來操控全車的ECU與傳感器已經成爲汽車E/E架構發展共識。

博世將整車E/E架構發展分爲6個階段:模塊化階段、功能集成階段、中央域控制器階段、跨域融合階段、車載中央電腦和區域控制器階段、車載雲計算階段。域集中式的汽車電子電氣架構採用域控制器實現對汽車各大功能域進行控制,處於同一域中的功能對應一個域控制器,同域功能間實現協同交互,從基礎硬件架構的角度推動實現汽車智能網聯化。

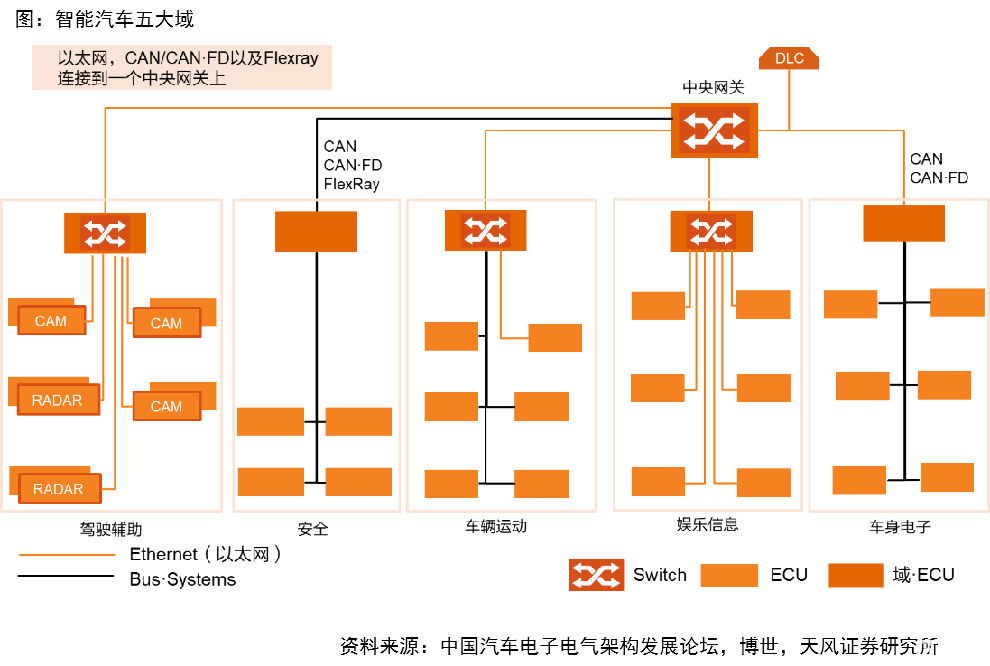

智能汽車五大DCU,座艙域、駕駛域是智能化關鍵

博世、大陸等Tier1 將當前汽車 E/E 架構按功能劃分爲動力域(安全)、底盤域(車輛運動)、座艙域(信息娛樂)、自動駕駛域(輔助駕駛)和車身域(車身電子)五大區域。

每個區域對應相應的域控制器,利用處理能力更強的多核CPU/GPU芯片相對集中控制每個域,最後再通過 CAN/LIN 等通訊方式連接至主幹線甚至託管至雲端,從而實現整車信息數據的交互。

1.3 軟硬件解耦,軟件定義汽車

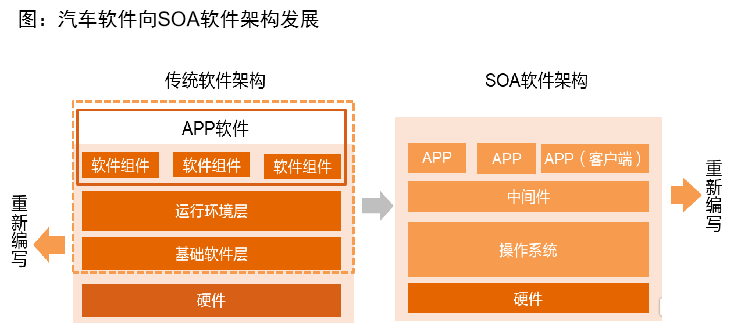

汽車軟件與硬件解耦,“軟件定義汽車”時代到來

在汽車硬件高度集中化、標準化的基礎上,汽車電子軟件架構升級,軟件與硬件分層解耦,軟件實現模塊化設計開發,通用性大幅增強,同時軟件還可通過空中下載技術(OTA)實現在線升級,汽車智能網聯化屬性將得到提升。

汽車軟硬件解耦後,汽車電子軟件可實現各功能間的交互,汽車電子軟件從依賴於硬件提供單一功能架構轉變爲面向服務架構(SOA),SOA軟件架構下底層軟件具備接口標準化、相互獨立、鬆耦合三大特徵,各個“服務”相互獨立且唯一,具有界定清晰的功能範圍,留予標準化的訪問接口,升級或新增某項功能只需調用接口即可,且軟件架構獨立於車型、硬件平臺、操作系統及編程語言,將傳統中間件編程從業務邏輯分離。

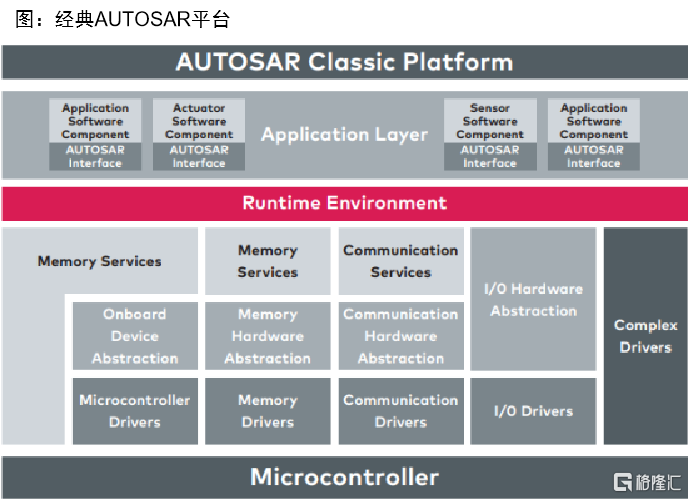

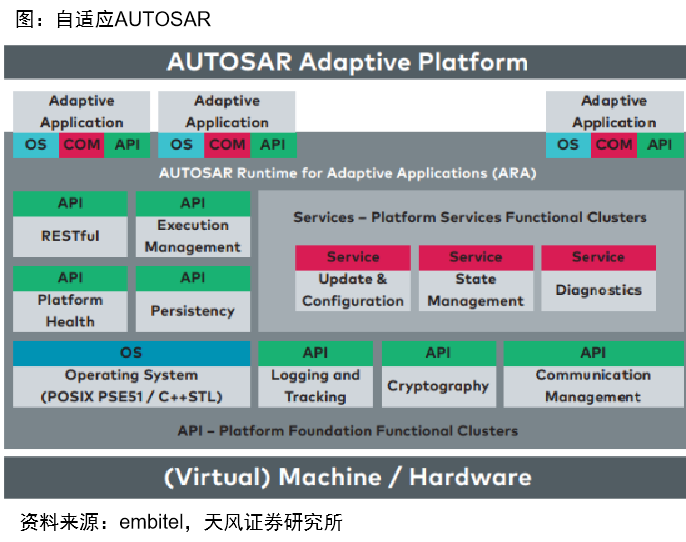

AUTOSAR:全球最主流的軟硬分離中間件軟件

經典 AUTOSAR(Classic AUTOSAR)及自適應 AUTOSAR(Adaptive AUTOSAR)混合方式是實現軟硬分離的主要途徑。AUTOSAR (AUTomotive Open System ARchitecture,汽車開放系統架構)由全球汽車製造商、部件供應商及其他電子、半導體和軟件系統公司聯合建立,各成員保持開發合作夥伴關係。

AUTOSAR可提供標準的接口定義、軟件模塊化設計,從而令軟件及其組件不受硬件影響。經典 AUTOSAR 主要面向基於電子控制單元(ECU)的傳統汽車嵌入式軟件,自適應 AUTOSAR 主要面向更爲複雜的基於域控制器或中央計算平臺的汽車電子軟件。其中,自適應 AUTOSAR 相較於經典 AUTOSAR 能夠更好支持強大算力的多核 SoC、服務可靈活部署、支持空中升級(OTA)等優勢。

2. 2022年是L3自動駕駛元年

2.1 車端:L2正成爲標配,L3開始量產上車

L2正成爲新車標配:上險新車視角

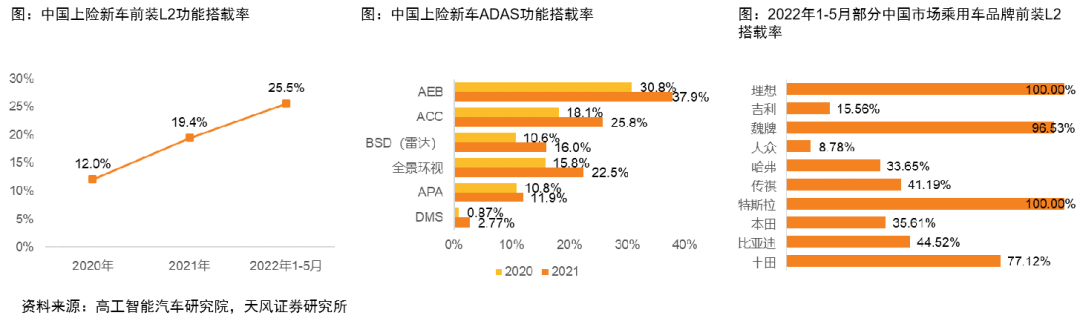

得益於硬件平臺及算法成熟,新車搭載L2級智能(輔助)駕駛持續高增,正逐漸成爲前裝標配。

根據高工智能汽車研究院數據,2021年我國ADAS前裝標配新車搭載率約爲39.6%,L2標配新車搭載率約爲19.4%,其中L2+搭載率約爲8.3%。2022年1-5月L2功能搭載率達到25.5%。

分功能來看,2021年主動剎車(AEB)、自適應巡航(ACC)、盲區監測(BDS)、全景環視(AVM)、自動泊車(APA)搭載率分別爲37.9%、25.8%、16.0%、22.5%、11.9%。

分品牌來看,2022年1-5月特斯拉、理想均標配L2,長城魏牌、豐田L2搭載率分別達到96.53%、77.12%,比亞迪、傳祺、本田、哈弗前裝L2搭載率也超過30%。

L2正成爲新車標配:在售車系、車型視角

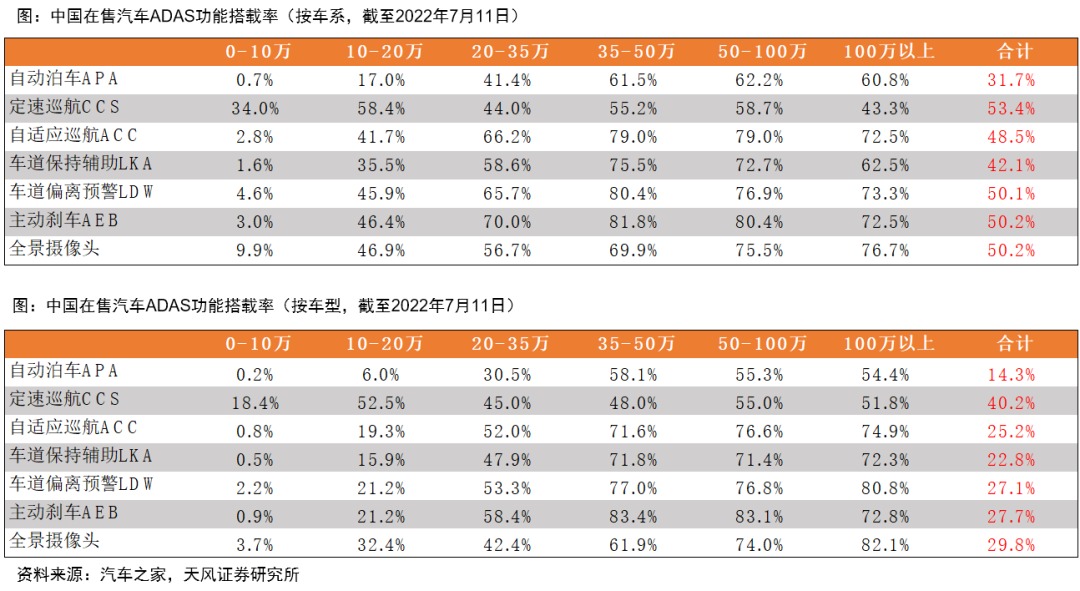

根據汽車之家數據,我們分別統計在售車系、在售車型ADAS功能搭載率,可以發現我國ADAS功能搭載率已經達到較高水平。

近期多款新車發佈,預埋L3硬件

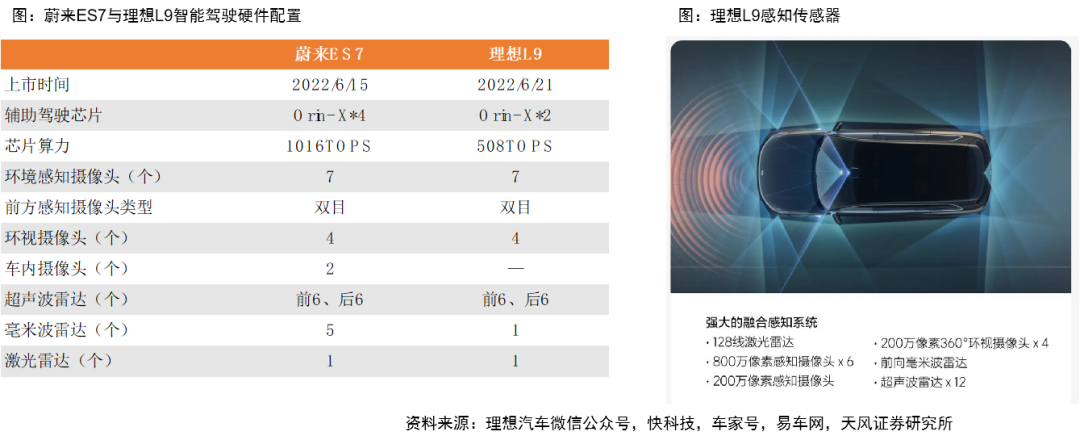

以國內新勢力爲例,蔚來ES7、理想L9已經推出,小鵬G9預計2022年下半年推出。

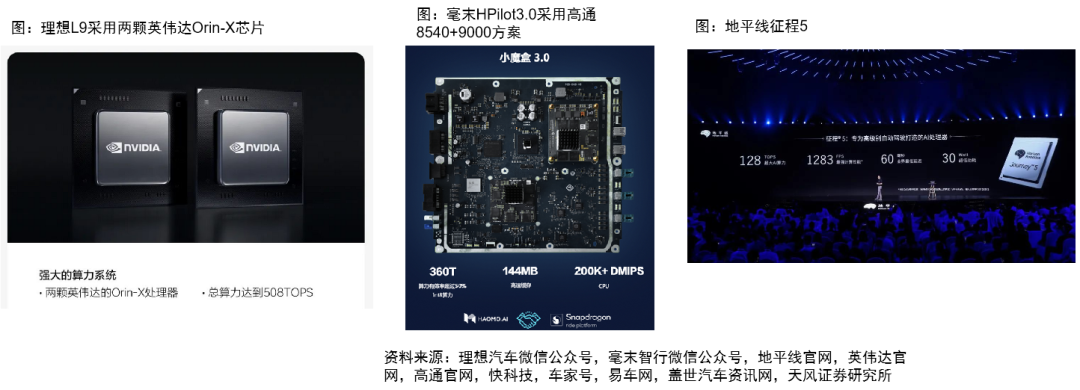

蔚來ES7搭載4顆英偉達Orin-X芯片,自駕平臺算力1016TOPS,搭載1個激光雷達、5個毫米波雷達、12個超聲波雷達、1個雙目前方感知攝像頭、4個環視攝像頭、7個環境感知攝像頭。

理想L9搭載2顆英偉達Orin-X芯片,總算力達到508TOPS,搭載128線激光雷達、前向毫米波雷達、12個超聲波雷達、4個環視攝像頭、7個感知攝像頭。

小鵬G9預計2022年下半年推出,預計搭載2顆英偉達Orin芯片。

高算力計算平臺上車,底層支撐L3應用

英偉達Xavier芯片於2018年開始出貨,第三代自動駕駛芯片Orin單芯算力將達到254TOPS,已經獲得蔚來、理想、沃爾沃、奔馳等多個整車廠定點項目,其中蔚來ES7、理想L9已於2022年6月發佈,分別搭載了4顆、2顆英偉達Orin芯片。

高通於2020年1月推出Ride平臺,入局ADAS計算平臺,長城、通用、大衆、寶馬都將基於高通Ride平臺開發ADAS系統,其中通用汽車下一代Ultra Cruise採用兩顆驍龍SA8540P SoC和一個SA9000P AI加速器,算力將達到300TOPS,我們預計高通8540芯片有望於2022年下半年量產。

地平線徵程5單顆芯片AI算力最高可達128TOPS,真實AI性能達到 1283 FPS,支持 16 路攝像頭感知計算,能夠支持自動駕駛所需要的多傳感器融合、預測和規劃控制等需求,是國內首顆基於ISO 26262 功能安全流程開發的車規級AI芯片。截至目前,徵程5 已獲得比亞迪、一汽紅旗、自遊家汽車等車企的定點。

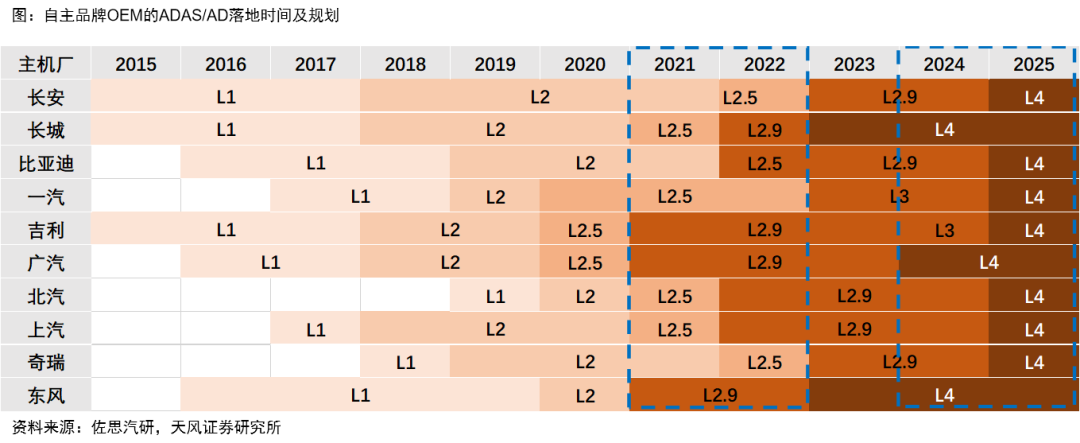

L2+車型開始推出,多家主機廠2024/2025落地L4

根據佐思汽研統計,2021/2022年各主機廠將推出L2+車型,2024/2025年將落地L4,例如:

吉利在“智能吉利2025戰略”中提出2025年實現L4級自動駕駛的商業化,完全掌握L5級自動駕駛,且實現全棧自研。

廣汽將在2024年發佈一款基於華爲MDC810平臺的戰略車型(AH8車型),並支持L4級自動駕駛。

長城自動駕駛子公司毫末智行2022年4月公佈乘用車智能駕駛產品HPilot路線圖,並計劃在2023年推出支持L4級自動駕駛的HPilot4.0產品。

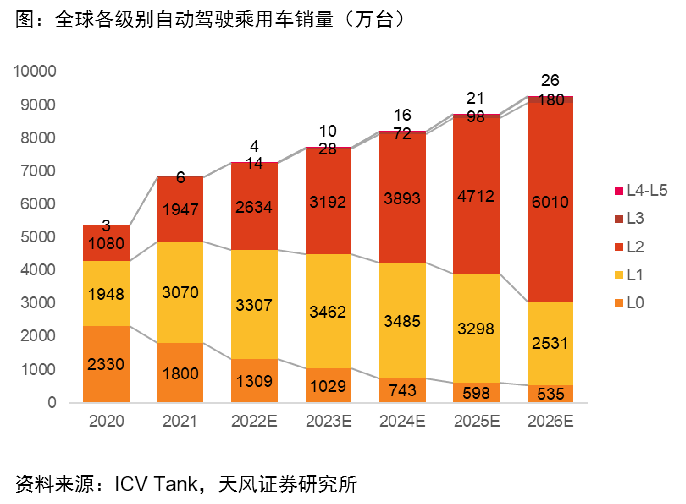

全球L3-L5滲透率將持續提升

算法能力提升、激光雷達成本下降推動未來高級別自動駕駛滲透率提升。

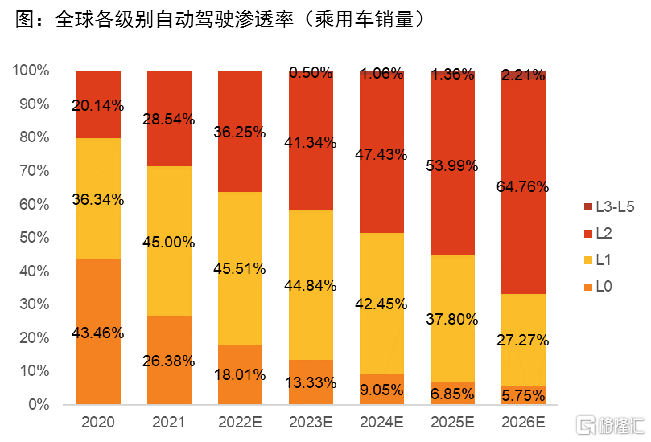

根據ICV Tank數據,2021年全球L2搭載率約爲28.54%,預計2026年達到64.76%,銷量達到6010萬輛。L3-L5高級別自動駕駛滲透率持續提升,2026年達到2.21%,2026年全球L3-L5級別自動駕駛乘用車銷量將達到206萬輛。

根據普華永道數據,2030、2035年中國L3及以上自動駕駛搭載率將分別達到11%、34%。

2.2 法規端:深圳L3自駕立法,有望爲國家相關政策提供參考

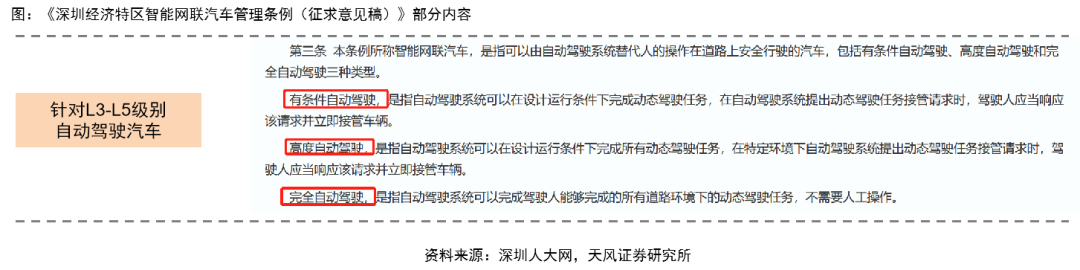

《深圳經濟特區智能網聯汽車管理條例》將於8月1日起實施,《條例》共九章六十四條,包括總則、道路測試和示範應用、準入和登記、使用管理、車路協同基礎設施、網絡安全和數據保護、交通違法和事故處理、法律責任以及附則,我們認爲有以下幾個重點:

1)針對L3-L5級別自動駕駛汽車:明確提到《條例》所稱自動駕駛汽車包括有條件自動駕駛、高度自動駕駛和完全自動駕駛三種類型,分別對應工信部L3-L5級別標準;

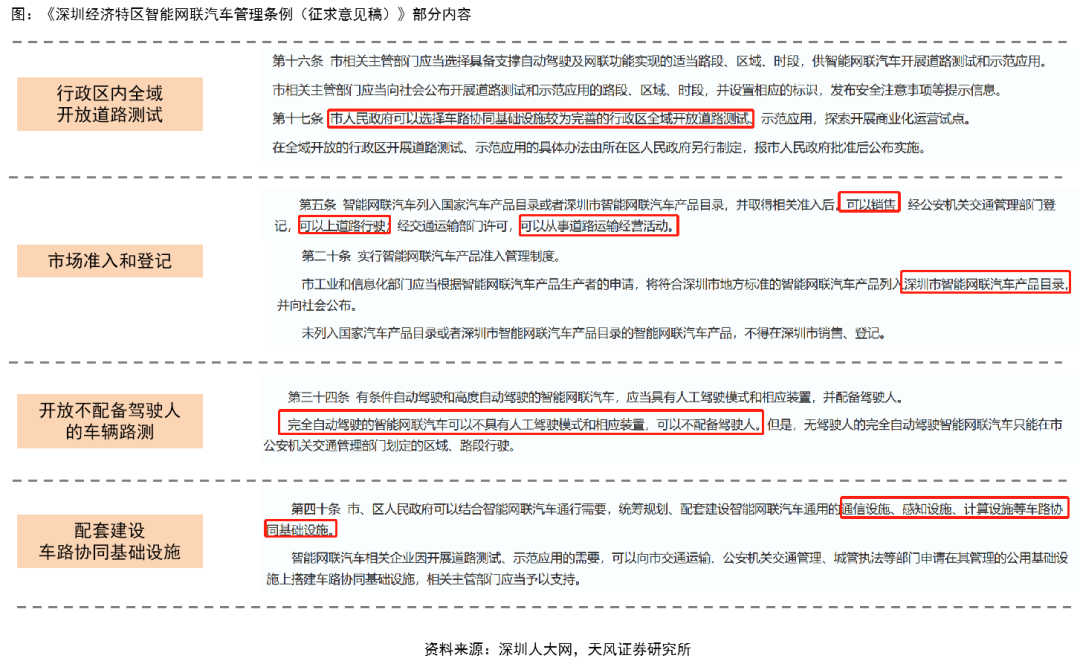

2)行政區內全域開放道路測試:《條例》明確市相關主管部門選擇具備支撐自動駕駛及網聯功能實現的適當路段、區域、時段,供智能網聯汽車開展道路測試,且市人民政府可選擇車路協同基礎設施較爲完善的行政區全域開放道路測試與示範應用;

3)車輛準入與登記:在智能網聯汽車取得相關準入,列入國家或深圳汽車產品目錄後,可以銷售;經交管部門登記後,可以上道路行駛;經交通運輸部門許可,可以從事道路運輸經營活動;

4)開放不配備駕駛人的車輛路測:提到完全自動駕駛做的智能網聯汽車可以不配備駕駛人,可在規定區域和路段行駛,同時《條例》明確了完全自動駕駛汽車事故及違章責任認定;

5)配套建設車路協同基礎設施:《條例》提出市、區人民政府可以結合智能網聯汽車通行需要,統籌規劃、配套建設智能網聯汽車通用的通信設施、感知設施、計算設施等車路協同基礎設施。

他山之石,德國率先推出自動駕駛相關法律,但由於自動駕駛升級成本高、車型選擇較少,落地效果較差

2021年7月,德國《自動駕駛法》正式生效,根據該法律,自2022年開始,德國將允許自動駕駛汽車(L4級)在公共道路上以及指定區域內行駛。

2021年12月,KBA爲梅賽德斯奔馳的車型授予了全球首個自動駕駛領域的ALKS認證。2022年5月17日,梅賽德斯奔馳正式向旗下EQS和S級轎車用戶推送Drive Pilot系統,該系統在S級中售價5000歐元,在EQS中售價7430歐元。

由於目前消費者選擇較少(梅賽德斯奔馳EQS和S級轎車)以及製造商如梅賽德斯奔馳等對Drive Pilot系統高昂的定價和嚴苛的自動駕駛限制條件(特定高速公路最高速度限制60公裏/小時),該系統在德國的市場反響不及預期。

展望國內,我們預計L3自動駕駛落地效果將更好

1)可選車型更多。中國多家新勢力車企已預埋汽車傳感器與計算平臺,高級別自動駕駛具備硬件基礎,如蔚來ES7、理想L9、小鵬G9等。

2)自動駕駛獲得成本更低。例如蔚來ET7中NAD自動駕駛服務收費僅680元/月;小鵬XPILOT3.0自動駕駛套件就可一次性支付價格2萬元,或分三年每年付費1.2萬元。

本次深圳《條例》開放了L3以上自動駕駛汽車準入和登記,並對交通違法和責任認定做了具體要求,我們認爲將有力的推動L3級智能網聯汽車在深圳的量產落地,同時也爲國內其他城市及國家級法規提供參考。

2.3 產業進展:城市級L3自動駕駛在路上

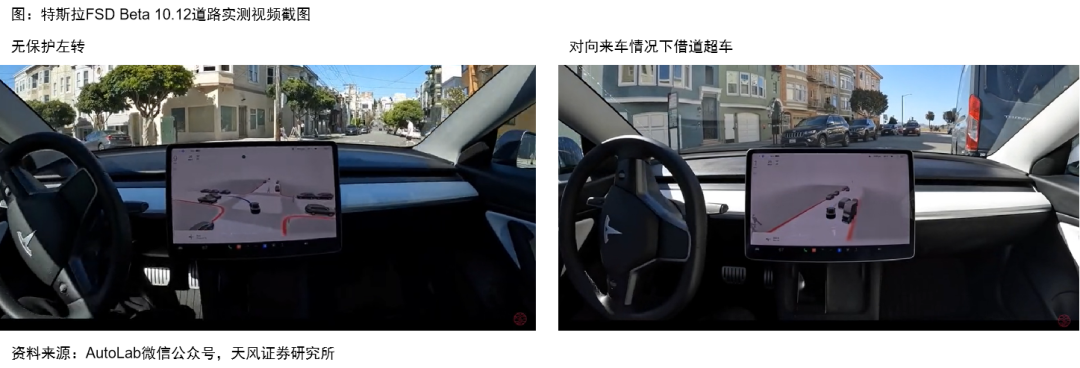

特斯拉北美地區發佈FSD Beta v10.12,我們觀察道路實測已達到城鎮L3級別

特斯拉於2022年5月正式發佈了FSD Beta v10.12版本,並於6月向北美10萬級測試人員推送了v10.12.2版本,同時馬斯克表示自動駕駛FSD Beta 10.13將支持在沒有地圖數據的道路上行駛。

根據部分用戶上傳的的FSD Beta v10.12的道路實測視頻,我們看到其在城鎮道路大部分行駛過程中不需駕駛員幹預,其在城鎮級道路環境中表現優秀,例如完成無保護左轉、對向來車情況下借道超車、連續變道等。

國內企業跟進,城市L3快速突破上車

小鵬城市NGP:2021年1024科技日至今,小鵬城市NGP每天都要進行超過10萬公裏的仿真模擬測試,軟件版本迭代超過400次,人機交互優化超過100次,新增覆蓋場景超過15000個。2022年7月,小鵬在微信公衆號連續發佈了城市NGP工程版在廣州鬧市和廣州雨夜CBD測試視頻。在廣州雨夜CBD視頻中,測試全程26公裏,路線途經天河、越秀和海珠三個中心城區,濃縮了都市人上班通勤、購物娛樂、戶外休閒等出行需求,49分鐘全程0接管。

毫末城市NOH:2022年4月,“毫末城市NOH”發佈,是中國第一個大規模量產的城市輔助駕駛產品,第一個重感知的城市輔助駕駛方案,其可根據導航提供的行駛路線,在城市環境中實現自動變道超車、紅綠燈識別與控車、複雜路口通行、無保護左右轉等主要功能,同時也可應對車輛近距離切入、車輛阻塞佔道、交叉路口、環島、隧道、立交橋等複雜的城市交通場景。毫末智行城市 NOH 的路口通過率超過70%、變道成功率超過90%。2022年魏牌摩卡將搭載“城市 NOH”。

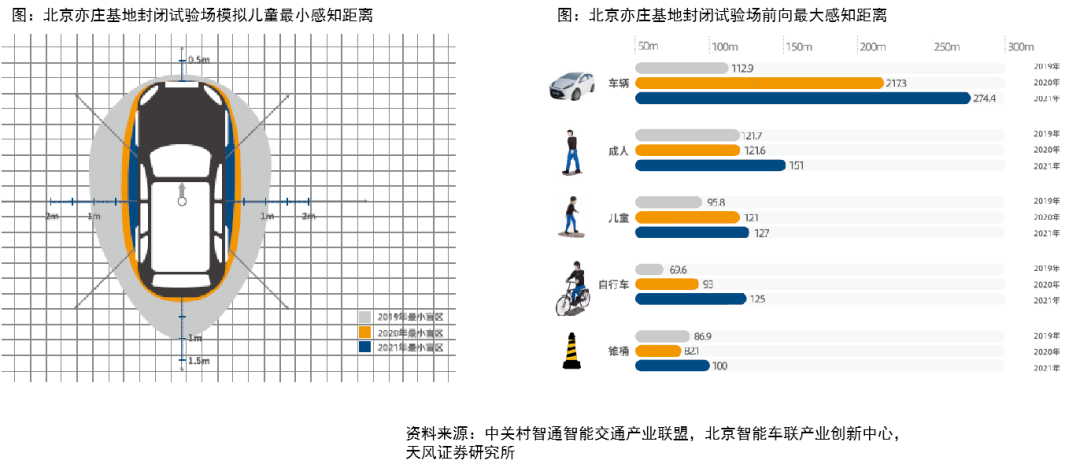

根據《北京市自動駕駛車輛道路測試報告(2021年)》,封閉場景測試數據顯示,國內自動駕駛系統成熟度、可靠性均有提升明顯

2021年測試車輛在前、後、左、右四個方向對模擬兒童的最小感知距離分別達到0m、0.15m、0.3m 與0.28m。低線束激光雷達上車有效降低了車輛在前方的盲區,同時感知方案的升級與算法的優化,車輛在其他方向的感知盲區逐年降低。

2021年測試車輛在前方方向對機動車輛、成人、兒童、自行車、錐桶的最大感知距離達到274.4m、151m、127m、125m、100m,自動駕駛車輛對交通目標物的感知距離基本呈逐年上升趨勢。

2021年測試車輛在交通標線、交通信號燈、曲線行駛、直角彎道以及變更車道等13個專項通過率達到100%;場景通過率總體呈上升趨勢,自動駕駛車輛在安全應對交通標誌、交通信號燈、起步等場景的穩定性上不斷提升。

浙江德清縣發放全國首批L4級別“主駕無人”卡車路測牌照

6月24日和6月27日,浙江清德縣發放全國首批L4級別“主駕無人”卡車路測牌照,分別頒發給贏徹科技和阿裏巴巴達摩院,允許兩家機構研發的無人卡車在德清指定區域開展路測,包括部分高速路段。

德清縣是浙江省首個“全域城市級自動駕駛與智慧出行示範區”。此次頒發的L4級無人駕駛重卡公開道路測試牌照,可以在指定區域內進行“主駕無人”的自動駕駛測試。

嬴徹科技已於2021年12月23日在萊蕪封閉高速測試場地內完成了國內首次具備量產基因的L4級無人駕駛重卡測試,全程模擬了國內最豐富、真實的場景和交通流,對L4能力進行全面展示,全程無人駕駛,無遠程幹預。

3. 自駕SoC,格局變化進行時

3.1 自動駕駛三大系統,計算平臺是決策底座

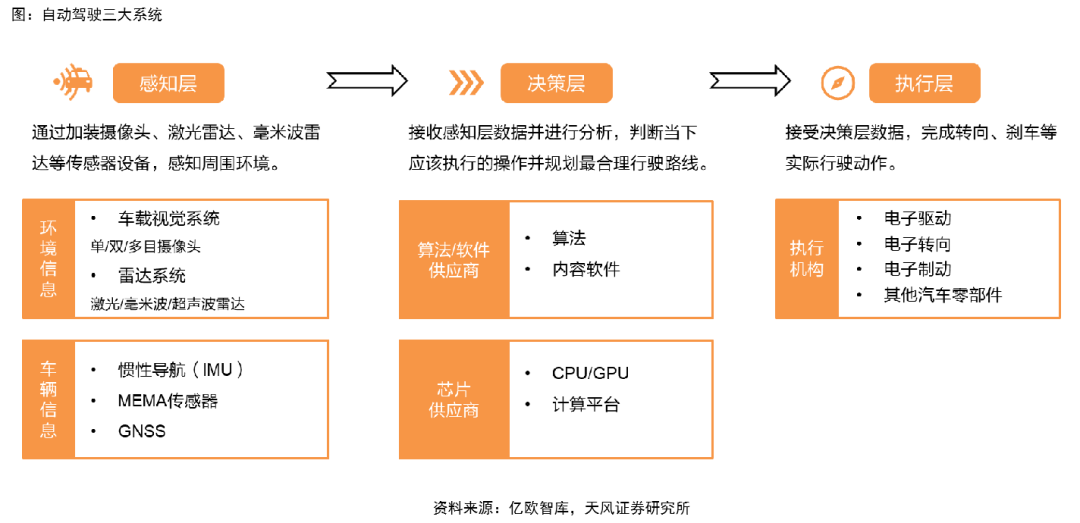

自動駕駛系統由感知、決策、執行三大部分組成

感知層通過攝像頭、激光雷達、毫米波雷達等傳感器感知周圍環境信息,並通過地圖、導航等獲取車輛信息;

決策層處理傳感器數據,判斷車輛應該執行的操作並規劃合理路線,包括計算平臺(域控)以及軟件算法;

執行層接受決策數據並完成轉向、加速、剎車等實際行駛動作。

3.2 系統級SoC芯片,自駕域控核心

域集中式架構更好實現傳感器融合與平臺算力共享

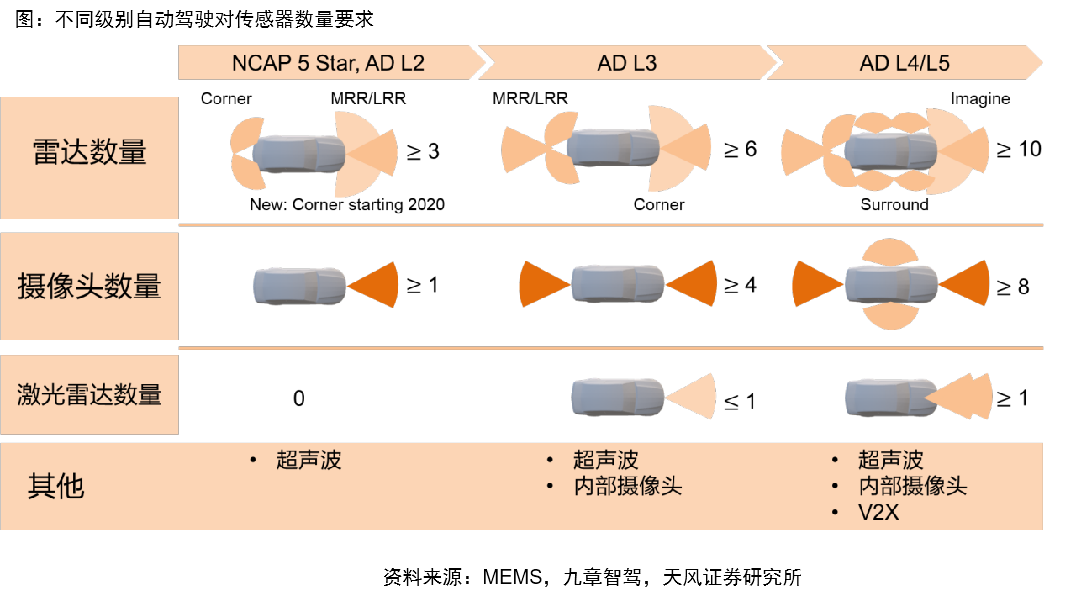

早期大多數L0-L2級別的ADAS系統都是基於分佈式控制器架構,整個ADAS系統由多個子系統組成,各個子系統通常是獨立的,其存在兩個缺點:1)各個子系統互相獨立,無法做多傳感器之間的深度融合;2)各子系統獨佔所配置的傳感器,因此無法實現跨多個不同子系統傳感器的複雜功能。

高級別自動駕駛的實現需要更多數量和不同種類傳感器,需要傳感器融合提高系統決策、規劃的正確性,因此需要集中式域控架構來處理多傳感器數據。域控平臺將控制算法從傳感器端上移到域控制器端,提高了功能可用性和算力利用效率,更好的實現L2+自動駕駛。

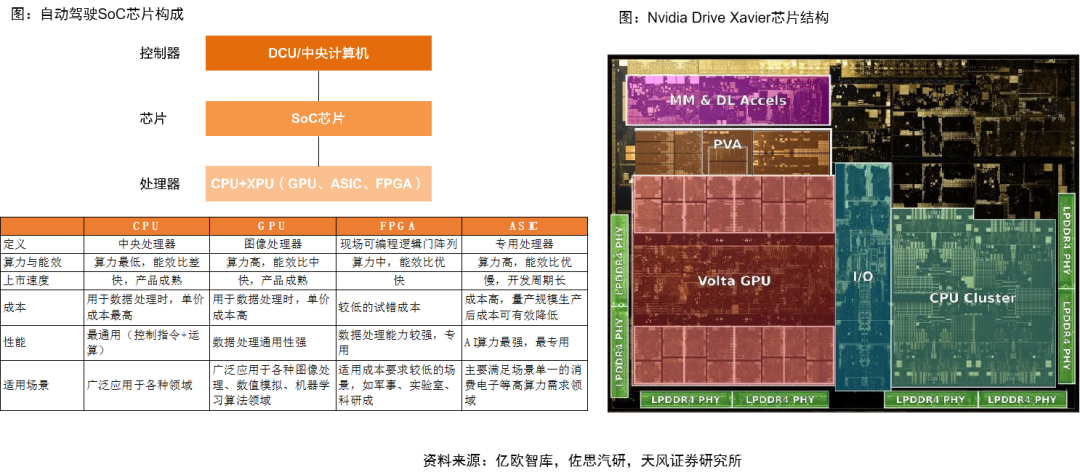

系統級SoC芯片作爲自駕域主控芯片

單一類型的汽車處理器,無論是FPGA、CPU、GPU還是ASIC,都無法滿足高階自動駕駛車輛的需要。MCU芯片一般只包含CPU這一個處理器單元;SoC芯片集成CPU、GPU、NPU、ISP等一系列運算,成爲自駕域主控芯片。

SoC芯片一般由CPU+XPU構成,CPU用於調度與協調,XPU用於AI計算,GPU、ASIC、FGPA等多種方案,其中GPU通用性較好但能耗較高,ASIC芯片面向特定算法,但能耗相對較低。

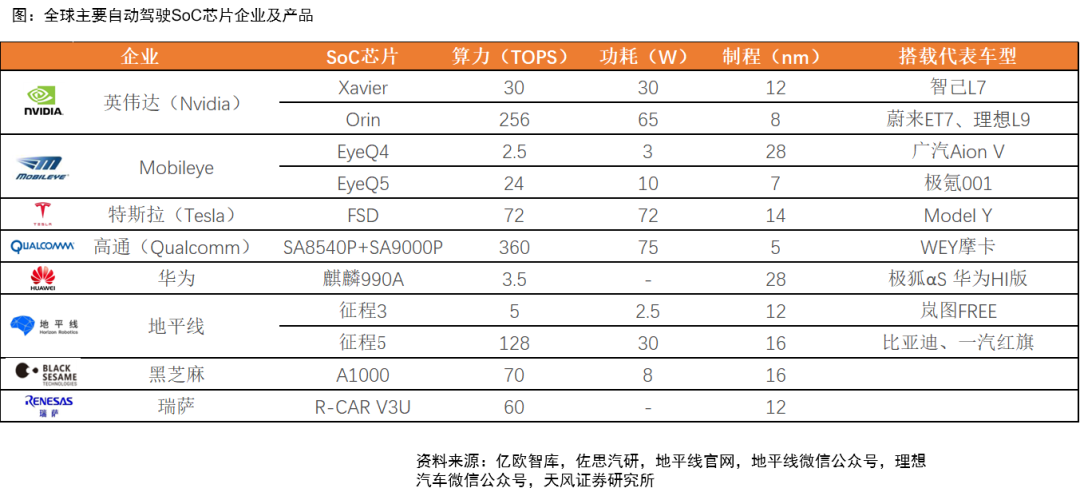

3.3 巨頭角力自駕SoC芯片市場

全球自動駕駛SoC芯片參與者主要分爲四類:

1)PC/移動終端芯片巨頭進入汽車領域,主要爲英偉達、高通、華爲;

2)傳統汽車電子廠商轉型,主要爲瑞薩、恩智浦、德州儀器;

3)創業型公司,主要爲Mobileye、地平線、黑芝麻;

4)汽車主機廠自研,主要爲特斯拉。

架構方面,英偉達、高通、特斯拉採用CPU+GPU+ASIC架構;Mobileye、華爲、地平線、黑芝麻、瑞薩均採用CPU+ASIC架構

3.3.1 Mobileye:提供軟硬一體解決方案,L2市場王者

Mobileye成立於1999年,是以色列提供基於視覺算法分析和數據處理來提供ADAS/AD解決方案的全球領先者,2017年被Intel收購,其在全球L2市佔率達到75%。根據高工智能汽車研究院數據,2021年Mobileye在中國前裝乘用車市佔率爲37.12%。

Mobileye一直採用“傳感器+芯片+算法”綁定的軟硬件一體化的ADAS解決方案模式,這種“黑盒”商業模式的優點是開發週期短,客戶可以快速出產品,比較受轉型較晚或者軟件/算法能力較弱的傳統主機廠或者Tier 1廠商歡迎。但是缺點是導致客戶開發靈活度下降,不能滿足客戶差異化定製產品的需求。

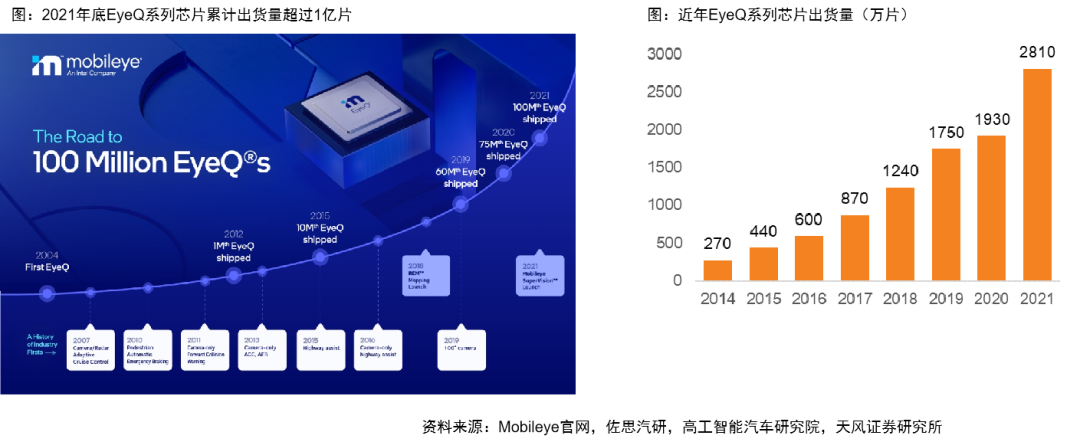

Mobileye EyeQ系列芯片產品截止2021年底已經總計出貨超過1億片,2021年出貨量達到2810萬片,2021年新增超過30家汽車廠商的41款車型的新訂單。

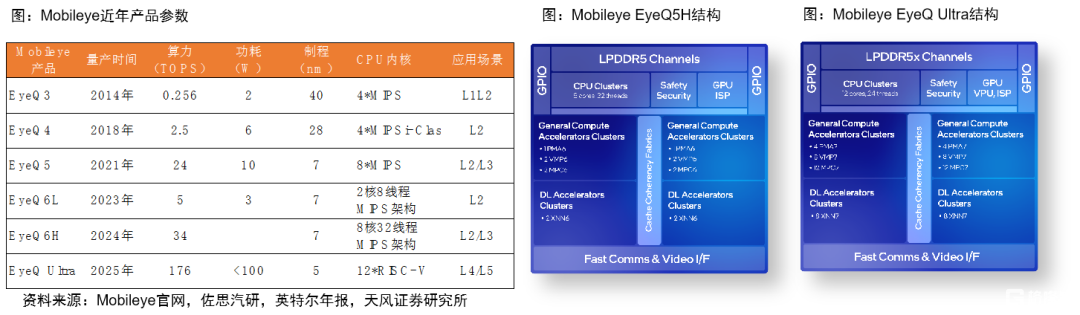

EyeQ3/4/5已在全球多個車型廣泛應用,發佈面向L4/L5的EyeQ6和EyeQ Ultra

EyeQ6:包括EyeQ6L和EyeQ6H兩個版本,其中EyeQ6L用於支持L1-L2級ADAS解決方案,其在相同功耗下提供了EyeQ4 Mid約4.5倍的計算能力,達到5TOPS,同時封裝尺寸減少45%;EyeQ6H中加入專用ISP、GPU和視頻編碼器,支持L2及以上高級ADAS應用,AI算力達到34TOPS,功耗僅提升25%。EyeQ6兩款芯片均採用7nm製程,其中EyeQ6L預計將於2023年中量產,EyeQ6H預計於2024年底量產。

EyeQ Ultra:將採用5nm工藝製造,由12核RISC-V的CPU,英特爾的Xe GPU內核,兩個通用加速器,兩個AI加速器構成,AI算力達到176TOPS,功耗低於100瓦。預計將於2023年底供貨,並於2025年全面實現車規級量產。

3.3.2 英偉達:全球GPU巨頭,引領高算力計算平臺

英偉達是全球GPU與AI計算平臺巨頭,其早期專注於PC圖形計算,後來利用其適合大規模並行計算的GPU架構,逐步將業務重點拓展到雲端的AI加速、HPC高性能計算、AR/VR等領域,其GPU在計算領域有着優秀的硬件平臺架構和性能。

英偉達在軟件和生態上也具有較大的優勢。基於Nvidia GPU架構的CUDA軟件開發平臺,是業界事實標準的異構計算框架。Nvidia在CUDA計算框架的基礎上,開發出了DNN加速庫、編譯器、開發調試工具以及TensorRT推理引擎等。

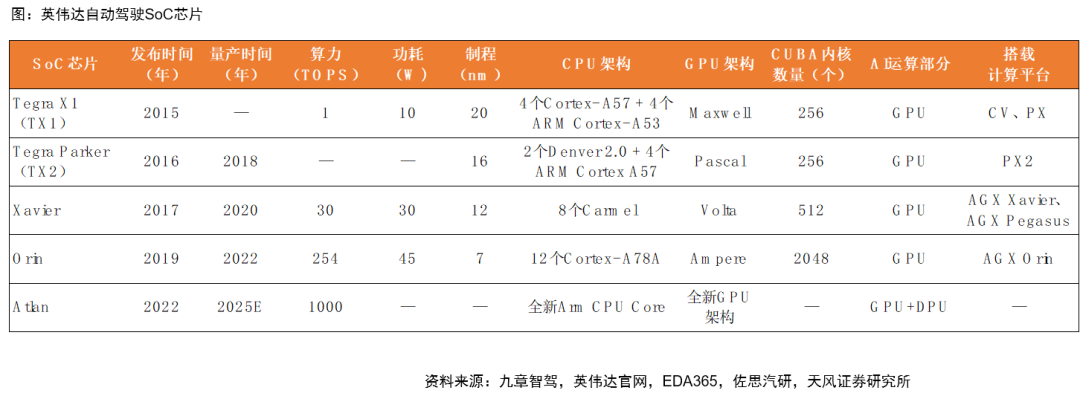

英偉達於2015年正式發佈其面向移動端/機器人/自動駕駛等領域的智能處理器Tegra X1,內置集成了當時最先進的Maxwell架構的GPU核。此後Nvidia又陸續推出Tegra Parker、Xavier、Orin等面向移動端的SoC芯片,並將其用於自動駕駛計算平臺。

從2021年4月起,Nvidia未來六年的汽車訂單總收入已從 80 億美元增長至 110 億美元以上,覆蓋了整個自動駕駛汽車行業—從頂尖的電動汽車製造商,到世界著名汽車製造商,再到領先的卡車公司以及先進的自動駕駛出租車製造商。

GPU能力給予高算力優勢,Orin已成爲高端車型首選

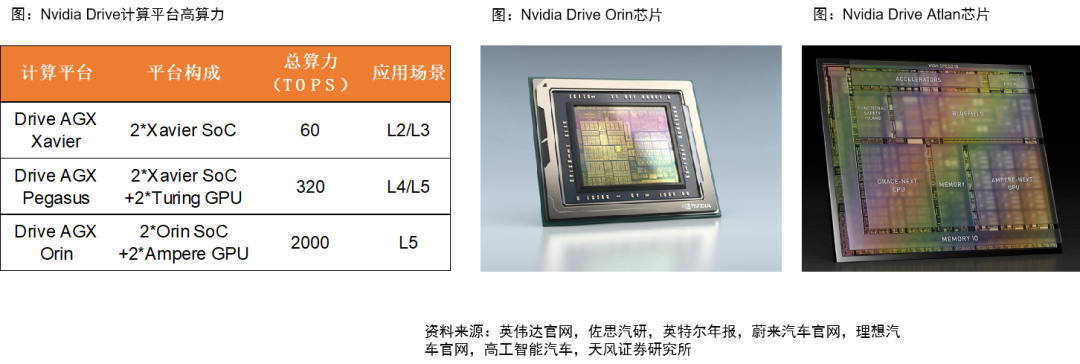

英偉達可基於SoC與GPU組合提供更加靈活的計算平臺方案,例如Drive AGX Xavier包括兩顆Xavier SoC芯片,總算力達到60TOPS, Drive AGX Pegasus包括兩顆Xavier SoC芯片和兩顆Turing GPU,總算力達到320TOPS;兩顆Orin SoC和兩顆Ampere GPU搭配,總算力將達到2000TOPS,高算力優勢明顯。

Orin已成爲高端車型首選,目前全球已有超過 25 家汽車製造商採用 Drive Orin SoC,在全球領先的 30 家電動汽車製造商中,有 20 家選擇 其作爲首選的 AI 計算平臺。例如2022年6月發佈的蔚來ES7、理想L9分別搭載了4顆、2顆英偉達Orin-X芯片,自駕平臺算力分別達到1016TOPS、508TOPS;小鵬G9預計2022年下半年推出,預計搭載2顆英偉達Orin芯片。

2021年4月,英偉達發佈下一代自動駕駛SoC芯片Atlan,通過最新GPU架構、全新Arm CPU Core以及BlueField DPU數據處理單元,Atlan算力可達到1000 TOPS。

成熟開發工具鏈與軟件生態構建強大壁壘

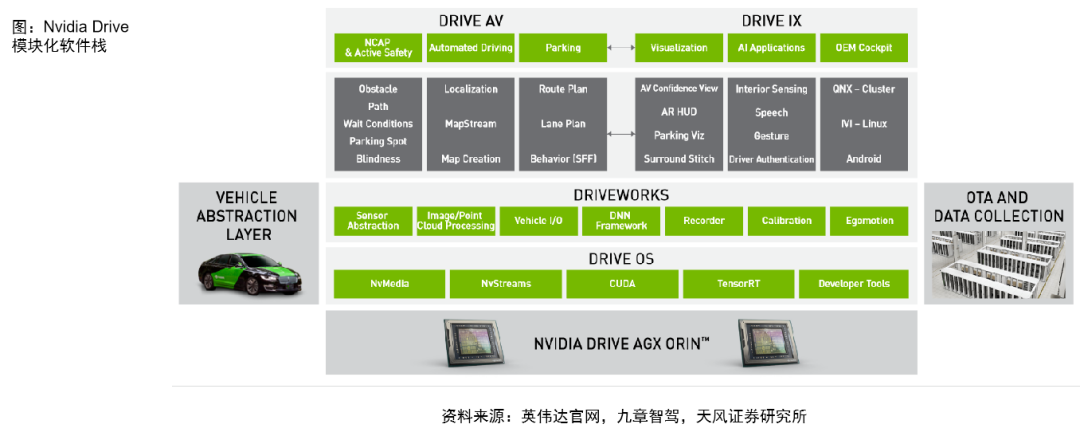

憑藉雲端積累的CUDA+TensorRT生態優勢,Nvidia在自動駕駛領域提供“芯片+完全自動駕駛軟件棧”端到端解決方案,以開放式SDK爲開發者提供了自動駕駛所需的所有構建塊和算法堆棧,幫助開發者更高效地構建和部署各種先進的自動駕駛應用程序。

Nvidia Drive Atlan、Orin和Xavier都可以通過開源CUDA和TensorRT API和庫進行編程。英偉達提供的軟件棧包括Drive OS、DriveWorks(中間件)、 Drive AV(感知輸出、地圖構建、規劃)、Drive IX(艙內感知)。

英偉達提供用於設計自動駕駛汽車的端到端的模組化開發平臺和參考架構NVIDIA DRIVE Hyperion,最新Hyperion 8是一款用於全自動駕駛系統的計算機架構和傳感器組,採用兩塊NVIDIA DRIVE Orin系統芯片,並得到了領先供應商 Continental、Hella、Luminar、Sony 和 Valeo 的傳感器支持。同時Hyperion還包含評估NVIDIA DRIVE AV和DRIVE IX軟件棧所需的所有工具。

3.3.3 高通:智能座艙計算平臺領導者,切入自動駕駛

由座艙切入駕駛,推出Snapdragon Ride自動駕駛平臺

高通是全球汽車智能座艙計算平臺領導者,全球領先25家汽車製造商中有20家採用了高通計算平臺。高通第3代8155平臺於2020年底量產交付,目前廣汽、吉利、長城、威馬等多個國產車廠已應用。2021年1月,高通推出第4代座艙8295平臺,製程5nm,增強了圖形圖像、多媒體、計算機視覺和AI等功能,我們預計有望於2022年開始量產。

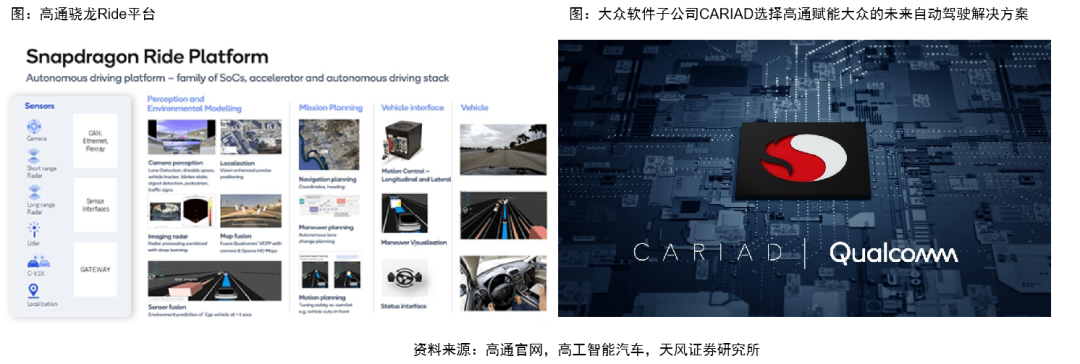

2020年1月高通推出全新Snapdragon Ride平臺,包括安全系統級芯片(SoC)、安全加速器和自動駕駛軟件棧(Arriver™),能夠支持L1/L2級別主動安全ADAS、L2+級別“便利性”ADAS、L4/L5級別完全自動駕駛三個等級自動駕駛,目前通用、長城、寶馬、大衆均宣佈採用高通Snapdragon Ride平臺構建車輛自動駕駛。

2022年5月,大衆汽車旗下軟件公司CARIAD宣佈,將選擇高通爲其軟件平臺提供系統級芯片(SoC),面向大衆汽車全部乘用車品牌,支持自2025年左右推出的車型。

SA8540P SoC搭配SA9000P AI加速器,實現單板360TOPS算力

高通Snapdragon Ride自動駕駛平臺在硬件方面由兩塊芯片構成:1)SA8540主處理器SoC(作爲ADAS域應用主處理器,滿足系統級安全需求);2)SA9000P加速器,提供自動駕駛系統所需的算力。

根據高通資料,通過SA8540P與SA9000P搭配,可以實現最低30TOPS,最高700+TOPS算力,滿足L1/L2級別主動安全ADAS(單SoC)、L2+級別“便利性”ADAS(雙SoC)、L4/L5級別完全自動駕駛(雙SoC+雙AI加速器)三個等級自動駕駛,其中L4/L5級別完全自動駕駛全系統功耗僅130W。

毫末智行發佈的小魔盒3.0採用SA8540P+SA9000P組合,算力達到360TOPS,通過板間級聯方式可持續升級至1440TPOS的算力,平均功耗只有5.5 TOPS/W。

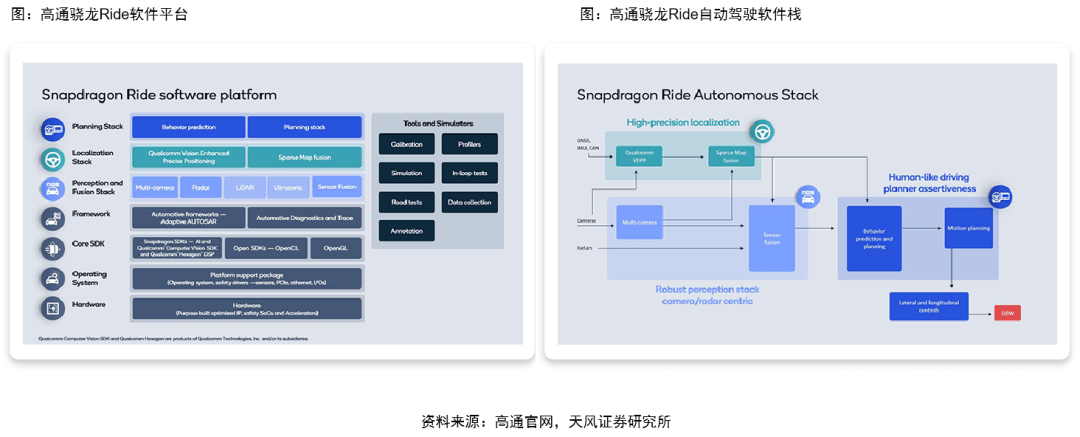

Snapdragon Ride提供全套軟硬件解決方案

2022年4月,高通完成從SSW Partners收購Arriver業務,把Arriver的計算機視覺、駕駛策略和駕駛輔助資產整合進Snapdragon Ride平臺產品組合,加速和增強高通技術公司的ADAS解決方案。

軟件方面,高通提供安全中間件、操作系統和驅動程序。Snapdragon Ride自動駕駛軟件棧包括三個組件:1)感知:傳感器感知和傳感器融合;2)定位:運用Qualcomm視覺增強高精定位技術(VEPP)和地圖融合技術進行高精度定位;3)規劃:行爲預測與規劃,幫助降低汽車開發成本,將硬件的優勢發揮到極致。

3.3.4 地平線:國產自動駕駛芯片領軍

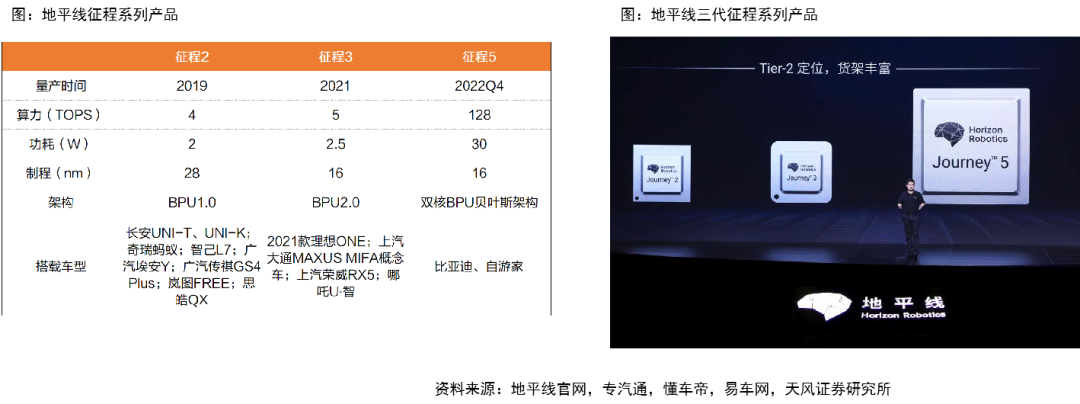

地平線成立於2015年7月,基於自研的人工智能專用計算架構BPU,面向智能駕駛以及更廣泛的智能物聯網領域,提供AI芯片及解決方案,公司已面向自動駕駛的徵程系列產品推出三代產品:

徵程2:2019年8月發佈,中國首款車規級AI芯片,功耗低至 2W,提供超過4TOPS的等效算力,可實時處理多類智能駕駛任務,適用於自動駕駛視覺感知、衆包高精建圖與定位、視覺 ADAS 和智能人機交互等智能駕駛場景,已搭載到長安、奇瑞、智己、埃安、傳祺、嵐圖、思皓的部分車型;

徵程3:2020年9月發佈,基於地平線自主研發的BPU2.0架構,AI算力達到5TOPS,典型功耗僅爲2.5W,16nm製程,支持 4 ~ 6 路 Camera 接入,適用於高級別輔助駕駛( ADAS )、駕駛員監控( DMS )、自動泊車輔助( APA )等場景,2021年5月首發搭載在理想ONE量產車型,同時應用在上汽榮威、上汽大通、哪吒部分車型。

徵程5:2021年7月發佈,單顆芯片AI算力128TOPS,功耗僅30W,有望在2022Q4實現SOP。徵程5支持16路攝像頭感知,計算CPU部分採用8核心ARM Cortex A55,AI運算單元採用雙核心地平線貝葉斯架構BPU。同時,徵程5芯片還有2個ISP核心、計算機視覺引擎、2個DSP核心、視頻編碼解碼單元。其徵程5功能安全架構、設計實現及安全覆蓋率均達到了ASIL-B級別。基於徵程5,地平線推出整車智能計算平臺參考設計Matrix5,集成四顆徵程5 SoC,支持高達4x128TOPS AI算力。

地平線已與上汽集團、長城汽車、江汽集團、長安汽車、比亞迪、哪吒汽車、嵐圖汽車衆多汽車廠商達成徵程5芯片首發量產合作意向,並與理想汽車達成基於徵程5的預研合作。

2022年4月,比亞迪宣佈將在其部分車型上搭載地平線徵程5,最早將於2023年中上市。5月,一汽紅旗宣佈將採用多顆徵程5芯片打造智能駕駛域控制器,將於2023年在一汽紅旗全新車型上實現量產,未來還將應用於更多紅旗車型。

3.4 自駕SoC格局展望:由集中走向分散

我們預計未來自動駕駛SoC市場將更加分散,市場或將出現分層,判斷邏輯如下:

1)不同車企和車型終端價格差距大,對自動駕駛功能需求不同,單一產品很難覆蓋從低端到高端所有車型;

2)駕駛域軟硬分離趨勢下,OEM將更強調自駕平臺的自研,將與不同芯片廠商合作打造面向不同車型的自駕平臺;

具體來講,基於各廠商自駕SoC算力、價格、品牌對比,我們認爲英偉達產品將主要應於高端車型,高通產品將應用於中高端車型,地平線、Mobileye等產品將更多應用於中低端車型。

市場佐證,比亞迪與長城:

1)比亞迪同時合作英偉達和地平線:2022年3月,英偉達宣佈比亞迪將於2023年初推出基於DRIVE Hyperion軟件定義平臺的新一代新能源汽車,使用DRIVE Orin;4月比亞迪宣佈將在其部分車型上搭載地平線徵程5,最早將於2023年中上市。

2)長城汽車同時合作高通和地平線:2020年12月,高通宣佈長城汽車高算力智能駕駛系統咖啡智駕系統採用高通Snapdragon Ride,用於2022年量產的長城汽車高端車型;2021年2月,長城汽車戰略投資地平線,並與地平線簽署戰略合作。

4. 投資機會梳理:計算機視角

4.1 域控制器:L2+滲透率提升帶動產品放量

自動駕駛域控制器(ADCU)承載多傳感器融合、定位、路徑規劃、決策控制的能力,通常需要外接多個攝像頭、毫米波雷達、激光雷達等傳感器,完成的功能包含圖像識別、數據處理等。其硬件構成包括主控芯片(SoC)、外圍存儲器、MCU車端邏輯控制、數據傳輸控制中介等。

域控制器廠商在提供硬件的同時,一般還要提供底層的操作系統與中間件,通過提供完整的軟硬件基礎平臺,使得OEM更加專注於上層算法的開發。

汽車E/E架構域集中式演化、軟硬件解耦趨勢下,汽車OEM和Tier1的供應關係正發生深刻變革,域控制器供應商的地位將愈發重要。

根據佐思汽研,自動駕駛域控制器的廠商大致分爲四類:Global Tier1(系統集成商)、Local Tier1(系統集成商)、自動駕駛域控軟件平臺廠商、以及OEM廠商。

我們基於未來L2和L3-L5系統滲透率,以及域控制器滲透率假設,測算2022-2025年全球/中國自動駕駛L2及L3-L5自動駕駛域控制出貨量,預計自動駕駛域控制器快速增長。

根據麥肯錫數據,2020年全球ADAS+AD ECU/DCU市場規模約19億美元,預計2025/2030年達到39億美元/60億美元。

重點公司:德賽西威、中科創達、東軟集團、經緯恆潤、均勝電子

4.2 數據服務:感知數據量級提升,服務需求釋放

高級別自動駕駛的實現需要更多數量和不同種類傳感器,需要多傳感器融合提高系統決策、規劃的正確性,因此汽車產生數據量級隨着自動駕駛等級提升。根據新京報報道,全國人大代表、上汽集團董事長陳虹在2022年兩會期間表示,一輛自動駕駛測試車每天產生的數據量最高可達10TB。

隨着L3走向量產,我們認爲圍繞自動駕駛數據的服務需求將得到釋放:數據合規、數據標註、仿真與測試

核心公司:四維圖新、海天瑞聲、光庭信息

數據合規:2021年以來國家加強智能網聯汽車數據監管和標準制定,汽車數據合規平臺需求出現。四維圖新依託甲級測繪資質和股東背景,提供合規平臺解決方案,已簽約寶馬、戴姆勒、大衆、沃爾沃、福特等多家核心OEM。

數據標註:

目前自動駕駛視覺技術主要以有監督深度學方式爲主,是基於已知變量和因變量推導函數關係的算法模型,需要大量標註數據對模型進行訓練與調優,處理的數據包括2D圖像數據和3D點雲數據,車廠的車型及傳感器豐富度提升、量產車數量增加、智能駕駛級別的提升帶動數據標註需求爆發。

L3級別以上自動駕駛需要大量的3D點雲數據支撐,3D點雲標註不僅要求對激光雷達回傳的數據進行實時處理分析,大量的彎道車道線、日積月累的消耗和損壞等,帶來的形狀和反射率失真問題,也爲識別準確率帶來極大的挑戰,標註行業壁壘提升。

從人到人機標註:對數據進行人工標註。這就爲模型提供了高質量(和大量)的訓練數據。機器學習算法學會根據這些數據做出決策。不同於人工標註,人機協同標註在提升效率的同時能夠節省成本。

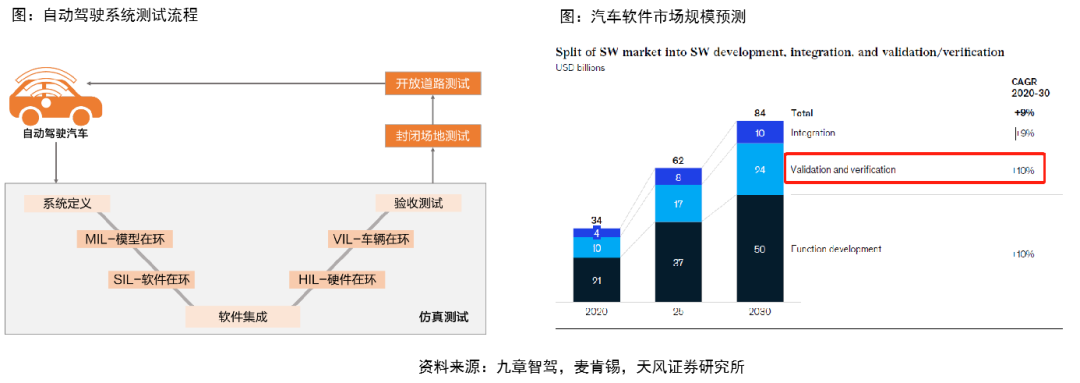

自動駕駛汽車商用化需經歷的三個測試階段:仿真測試、封閉場地測試、開放道路測試

仿真測試:主要是以數學建模的方式將自動駕駛的應用場景進行數字化還原,建立儘可能接近真實世界的系統模型,無需實車直接通過軟件進行仿真測試便可達到對自動駕駛系統及算法的測試驗證目的,其優勢在於:1)測試場景配置靈活,場景覆蓋率高;2)測試過程安全,且場景能夠進行復現再測試;3)可實現自動測試和雲端加速仿真測試,提升測試效率和降低測試成本。

實車測試:按照測試階段的不同分爲傳感器及駕駛員數據採集及分析、各類傳感器實車驗證、自動駕駛(Automated Driving,AD)功能整體評價以及客訴問題調查等。

仿真測試、封閉場地測試、開放道路測試三者之間互相補充,形成測試閉環,共同促進自動駕駛車輛的研發和標準體系建立。根據麥肯錫數據,2020年全球汽車軟件市場規模約爲340億美元,其中測試和驗證市場規模約100億美元,預計2030年達到240億美元,2020-2030年CAFR達到10%。

4.3 激光雷達:量產上車,放量在即

激光雷達是高級別自動駕駛感知端核心硬件之一

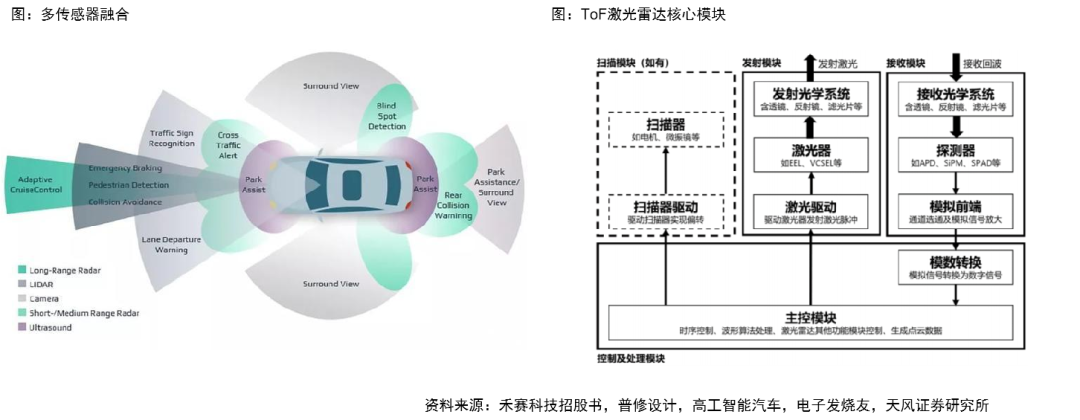

自動駕駛實現路徑分爲純視覺方案(輕感知重算法)和以激光雷達爲主的多傳感器融合方案(重感知輕算法),各OEM中特斯拉採用純視覺方案,其他廠商多採用激光雷達、攝像頭、毫米波雷達等多傳感器融合方案。

激光雷達通過發射激光來測量物體與傳感器之間精確距離,具備分辨率高,隱蔽性好、抗幹擾能力更強的優勢,是爲高級別自動駕駛汽車提供冗餘感知能力補充的核心硬件。

按測距方法劃分,激光雷達可分爲飛行時間法(ToF)、FMCW法、三角測距法;按掃描方式劃分,激光雷達可分爲機械式(整體旋轉)、半固態(收發模塊固定)、純固態(無機械運動部件)三類。目前激光雷達技術路徑選擇尚未定型。

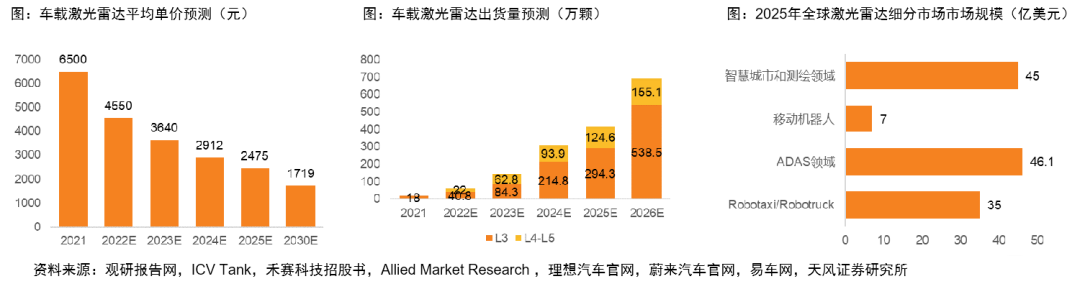

最近發佈的多款新車搭載激光雷達,例如理想L9、蔚來ES7搭載了1個激光雷達,阿維塔11搭載3個激光雷達。隨着激光雷達車型發佈與量產,我們預計規模效應下未來價格持續降低,成本降低進一步加快激光雷達上車速度,形成良性循環。

根據ICV Tank數據,2021年全球車載激光雷達出貨量約爲18萬顆,預計2026年出貨量達到693.6萬顆,其中L3級別自動駕駛538.5萬顆、L4-L5級別自動駕駛155.1萬顆,2021-2026年複合增速分別爲97.4%、62.9%。

車輛以外,激光雷達也可用於在服務型機器人、智能交通建設等領域,根據禾賽科技招股說明書,Allied Market Research估計2025年全球激光雷達市場規模達到135.4億美元。

重點公司:炬光科技、長光華芯、萬集科技、禾賽科技(未上市)、速騰聚創(未上市)

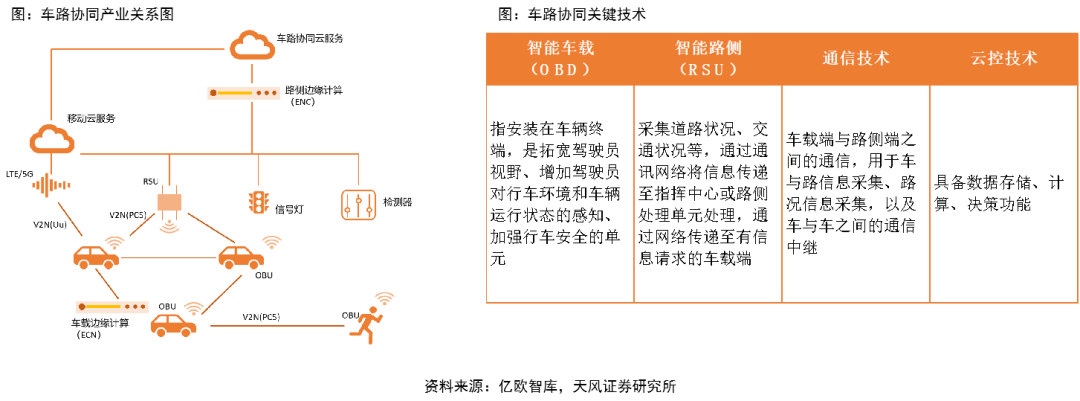

4.4 車路協同:自動駕駛商業化的重要路徑

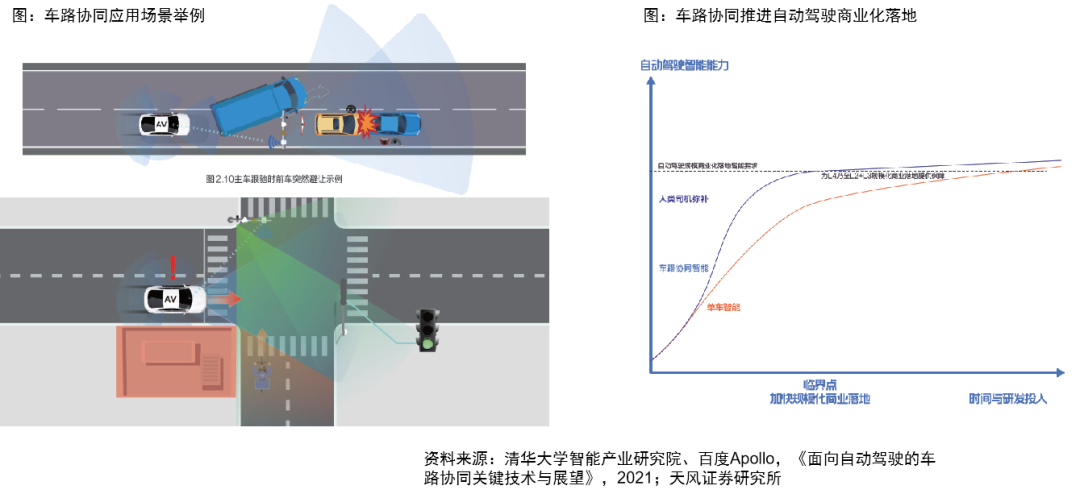

單車智能和車路協同是自動駕駛實現的兩種技術路線。車路協同自動駕駛是在單車智能自動駕駛的基礎上,通過先進的車、道路感知和定位設備(如攝像頭、雷達等)對道路交通環境進行實時高精度感知定位,按照約定協議進行數據交互,實現車與車、車與路、車與人之間不同程度的信息交互共享(網絡互聯化),並涵蓋不同程度的車輛自動化駕駛階段(車輛自動化),以及考慮車輛與道路之間協同優化問題(系統集成化)。通過車輛自動化、網絡互聯化和系統集成化,最終構建一個車路協同自動駕駛系統。

單車智能在極端天氣、不理照明條件、遮擋條件下感知能力受限,通過路側設備數據補充,可以應對部分由於自動駕駛功能不足和可預見的人爲誤用造成的危害問題,例如十字路口車輛預警、行人闖入預警,加快高級別自動駕駛商業化落地。

車路協同主要涉及四大方面:分別是終端層、邊緣通信平臺和雲端

終端層:分爲車載和路側,在原有的設備上通過智能化改造搭載上雷達、攝像頭等智能傳感器,以實現車輛之間的互聯監測與路側端的環境監測,進行信息數據傳導產生交互爲;

邊緣層:負責與路側系統協同,完成對路況的數字化感知和就近雲端算力部署,能夠及時發現道路上的交通異常或潛在危險,實現對道路交通狀態的實時監測;

通信平臺:負責提供車-車、車-路間實時傳輸的信息管道,保障車端與路側信息實時交互;

雲端:通過網絡管理各個邊緣雲,實現中心雲、邊緣雲在資源、安全、應用、服務上的多項協同。

重點公司:千方科技、金溢科技、深城交

4.5 後市場:傳感器上車帶來新需求

隨着前裝ADAS滲透率提升,人們對汽車安全性考慮以及汽車保險公司的推動,後市場對ADAS標定需求也隨之迅速增長。ADAS標定主要用於車載傳感器位置角度調節,需要基於汽車輪胎的定位,對後市場維修流程和檢修設備的集中程度提出了更高要求。

ADAS智能檢測標定產品的核心競爭力主要體現在產品對品牌和車型兼容能力、新車型的更新速度、易用和使用效率、標定準確度、便攜性以及集成性等方面,目前能夠提供ADAS智能檢測標定產品的廠商較少。

道通科技ADAS標定工具產品集成自適應巡航控制、車道偏離警告、夜視、盲點檢測等高級輔助駕駛系統的標定功能,通過標定工具、診斷軟件和標定方法的綜合集成,可以大幅提高ADAS系統的標定效率,其ADAS校準軟件實現了全球2021及2022年款部分新車型的覆蓋,實現全球車系覆蓋率95%以上,爲行業內最新最全的ADAS標定系統。

重點公司:道通科技

4.6 重點公司彙總

域控制器:德賽西威、中科創達、東軟集團、經緯恆潤、均勝電子

數據服務:四維圖新、海天瑞聲、光庭信息

激光雷達:炬光科技、長光華芯、萬集科技、禾賽科技(未上市)、速騰聚創(未上市)

車路協同:千方科技、金溢科技、深城交

後市場:道通科技

5. 風險提示

1)宏觀經濟不景氣。

2)自動駕駛相關技術進展不及預期。自動駕駛產業鏈涵蓋感知、決策、控制三大環節,若相關產業關鍵技術進展不及預期,或將影響自動駕駛滲透率提升。

3)政策法規進展不及預期。自動駕駛汽車的應用於推廣依賴於限制的放開,若國內政策法規進展不及預期,將影響自動駕駛落地。

4)基礎設施建設進展不及預期。高級別自動駕駛的實現依賴車路協同,若路側基礎設施建設進展不及預期,將影響自動駕駛實現效果。

5)外部技術封鎖風險,貿易摩擦加劇風險。自動駕駛部分環節(如芯片)依賴海外產品與技術,若外部技術封鎖加嚴或貿易摩擦加劇,或將影響國內自動駕駛落地。

6)測算主觀性偏差風險。本報告中測算部分爲通過既有假設進行推算,具有一定主觀性,僅供參考。

7)市場競爭加劇的風險。高級別自動駕駛市場仍處於初級階段,若未來市場競爭加劇,或將影響相關公司業績表現。

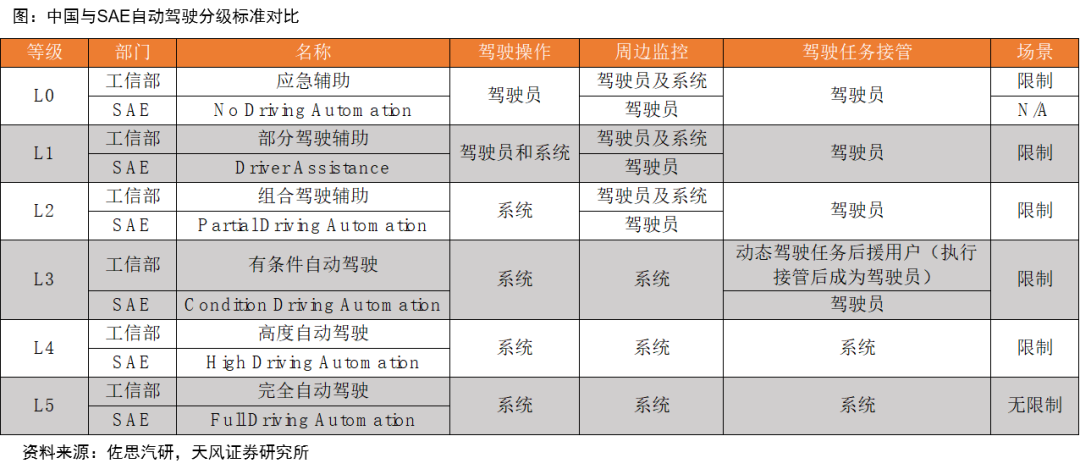

附:自動駕駛分級標準

汽車自動駕駛分級、術語和定義標準提供了初始監管框架,爲汽車製造商在智能網聯汽車的安全設計、開發、測試和部署提供指導,爲後續自動駕駛功能相關標準制定奠定基礎。

在自動駕駛分級層面,SAE J3016標準是應用最爲廣泛的自動駕駛分級標準,SAE陸續對該標準進行了多次更新完善,以適應自動駕駛汽車的發展,最近的一次更新是在2021年4月。

中國也發佈了自己的汽車駕駛自動化分級標準GB/T 40429-2021,於2022年3月1日起實施。

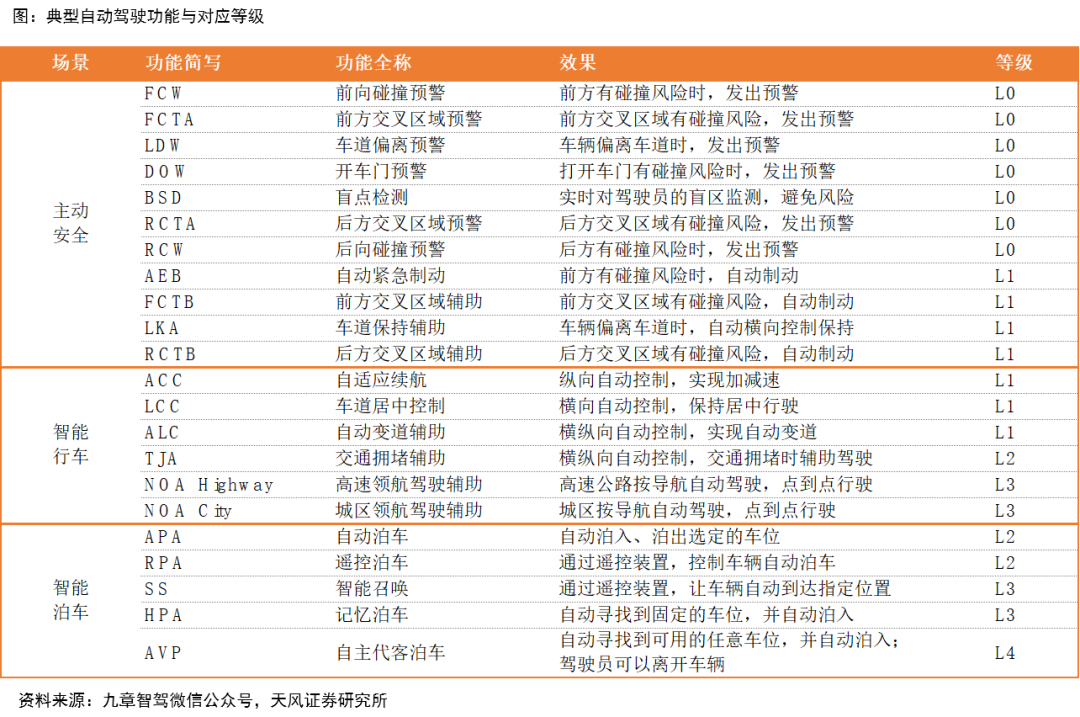

附:典型自動駕駛功能與對應等級

報告來源:天風證券股份有限公司

報告發布時間:2022年7月21日

本資料爲格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平臺不是天風證券股份有限公司研究報告的發佈平臺,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告爲準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。