本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、田玉鐸

摘要

1、疫情後,全球央行的流動性寬鬆遇上碳中和的供給約束,催生疫後大宗超級行情,大宗商品在2022年一季度超越科技成長股成為疫情後表現最強的資產品種。直到6月中旬,大宗商品開始了快速調整。

2、大宗大幅調整有三大宏觀背景:

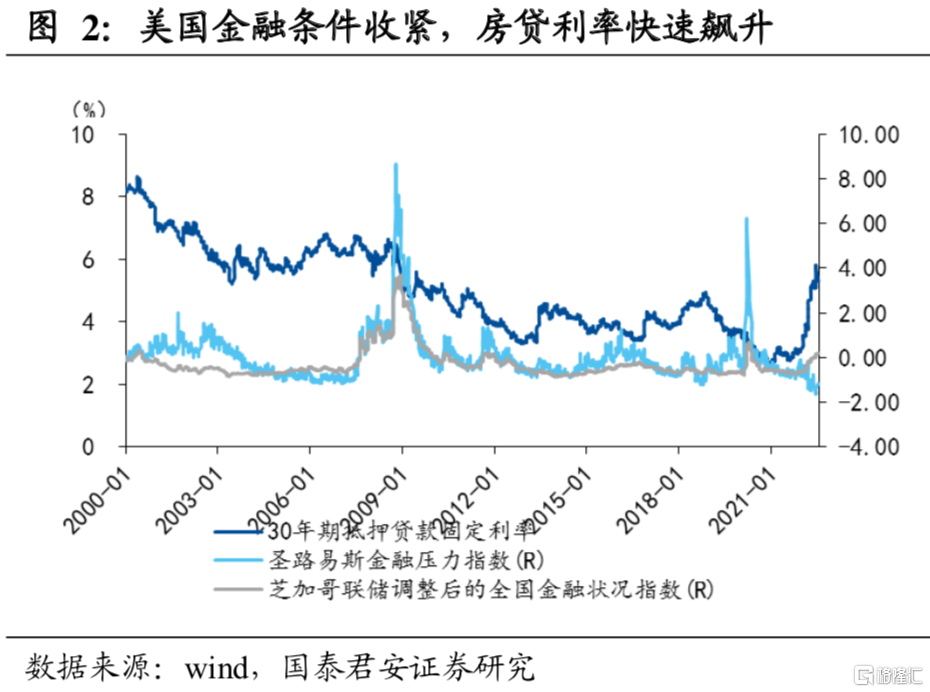

1)美聯儲“追趕式”加息導致美國衰退預期不斷升温。美國當前的通脹面臨供應鏈的擾動以及勞動力短缺的影響,特別是勞動力短缺加大薪酬壓力,使得美國通脹黏性較強。就業和通脹雙強,使得依據數據行動的美聯儲加強節奏加快,金融條件收緊,引發了衰退擔憂。

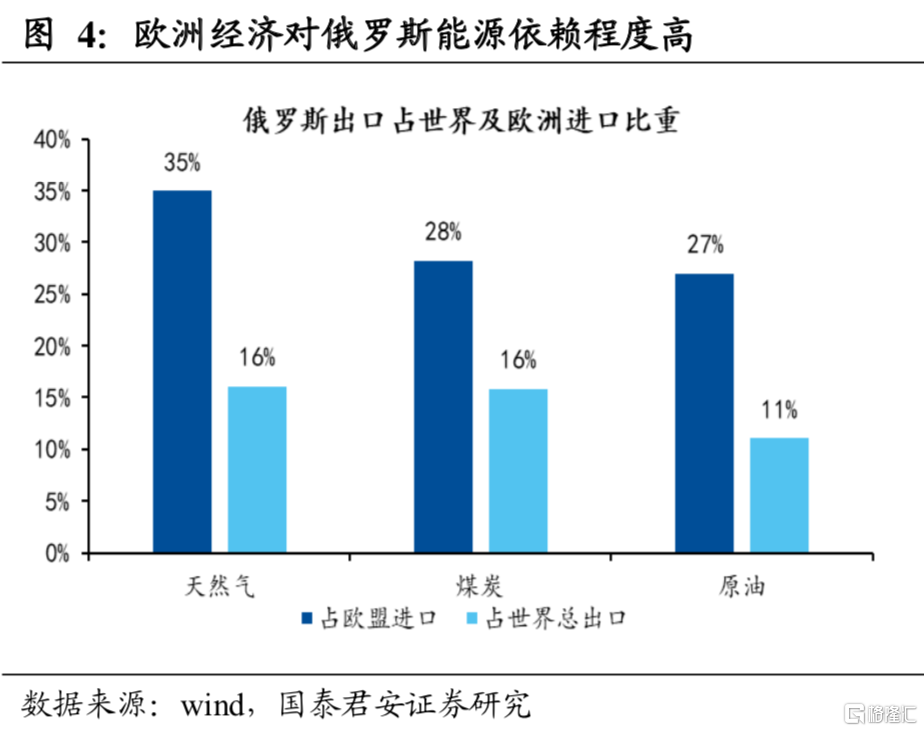

2)俄烏衝突加劇歐美政經差,美元指數強勁打壓大宗。俄烏衝突的負面影響對歐洲地區影響最大,特別是在能源領域,經濟內部脆弱性強,歐洲加息節奏也受到制約。對比美國,歐洲的經濟和政策都處於弱勢,導致歐元兑美元快速走弱,美元指數不斷走高。

3)中國穩增長預期不穩,市場觀望情緒較濃。主要有三方面的因素影響。其一,地產鏈條,市場一度為30個大中城市的新房成交而感到興奮,但是該數據自身的質量和波動較大,短暫回升後又再次回落。同時,近期媒體又爆出多起期房業主強制停貸的事件,導致對地產的預期不穩。其二,基建鏈條,由於基建相對缺乏高頻數據,市場難以快速觀測基建的温度。其三,消費鏈條,由於疫情的散發以及疫情防控的常態化措施,都使得消費受到一定約束。

3、大宗三季度承壓延續——全球經濟週期走弱預期難證偽。

1)三季度加息預期恐仍將在高位,美國衰退預期難扭轉。

2)中國二三季度的經濟數據預期波動較大,市場信心恢復仍需時間。

3)從更長的視角來看,全球經濟也在經歷從疫情後的“爬坑”—“登頂”—“下坡”的過程。即使無疫情及地緣衝突,總體而言全球經濟處於刺激政策退出期後的增長回落階段。

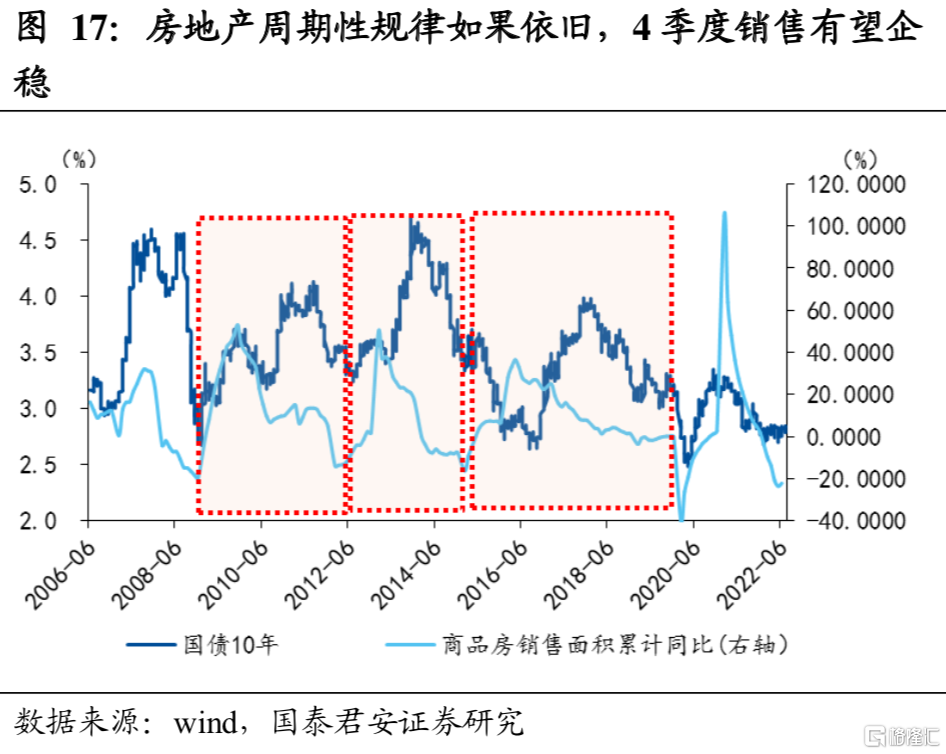

4、大宗四季度企穩回升的可能情景推演——美聯儲、中國地產與能源需求旺季。

1)在9月議息會議之後,美聯儲有望看到通脹的回落。考慮美國經濟衰退壓力的加大,收緊節奏有望在年底前逐漸放緩,從而給強美元走勢以及衰退交易一定的喘息。

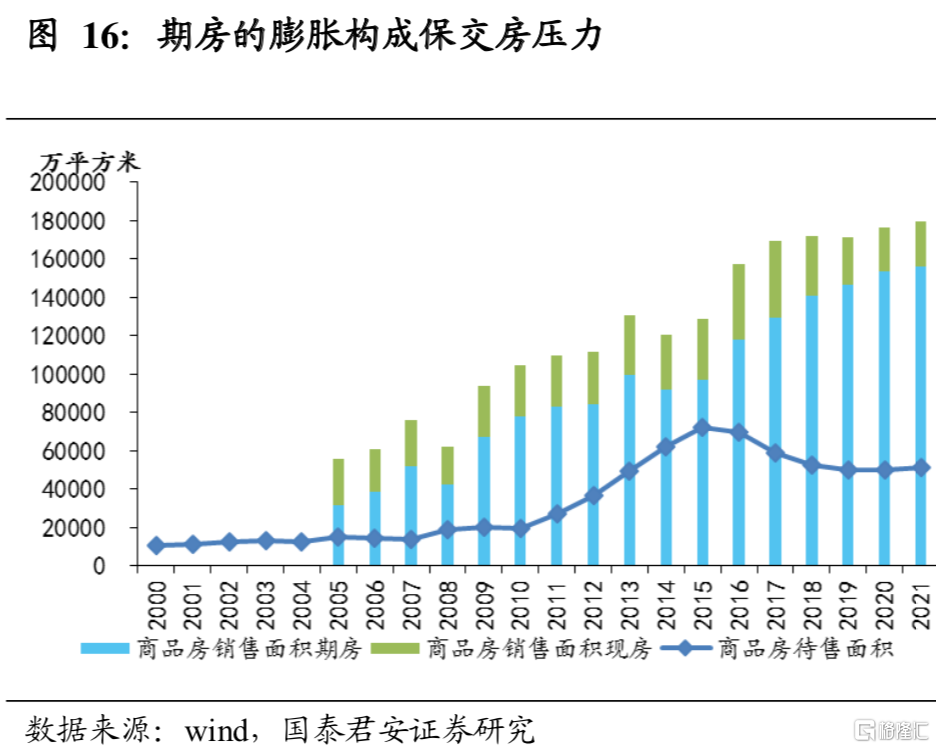

2)中國地產問題應對良好,增長信心回升。面對2021年超15億平方米的期房銷售規模,疊加當前穩增長的政策訴求,對房地產企業保交房的政策應對將重新帶動竣工端的回升。

3)北半球能源需求旺季到來,能源自身供求矛盾可能加大,進而催化價格的企穩走高。

4)供給約束邏輯再回歸。我們多次提及的長期供給邏輯當前並沒有被破壞。石油的資本開支下滑、基本金屬碳中和需求及供給約束下的供需缺口的存在以及農產品危機的蔓延都構成基本面的支撐。

正文

1. 大宗大幅調整的宏觀背景——供給邏輯向需求邏輯的轉變

1.1 流動性遇上碳中和,催生疫後大宗超級行情

2020年世紀疫情後,全球央行開啟了一輪寬鬆,從而催生了科技成長股的一輪快速上漲,而大宗商品也在疫情爆發初期快速下跌後跟隨企穩走高。進入2022年,全球科技成長股出現調整,然後大宗商品在碳中和的供給約束邏輯和俄烏衝突的影響下,延續上漲。我們在4月發佈了《供給邏輯將支撐大宗重回高位震盪》,強調不畏短期調整仍然看好大宗。在供給邏輯的支撐下,大宗商品在2022年一季度超越科技成長股成為疫情後表現最強的資產品種。直到6月中旬,大宗商品開始了快速調整。截至7月11日,以RJ/CRB商品價格指數為代表的全球商品調整了超11%,以南華綜合指數指數為代表的國內商品調整超15%。

1.2 大宗商品調整的三大宏觀背景

(1)美聯儲收水,引發美國衰退預期

在供給約束下,美國通脹多次超預期,導致了美聯儲鷹派立場不斷加強。美聯儲“追趕式”加息導致美國衰退預期不斷升温。我們在前期的報吿《供應問題是美國通脹、加息與軟着陸的關鍵》中強調,美國當前的通脹問題供應鏈的擾動以及勞動力短缺的影響,特別是勞動力短缺加大薪酬壓力,將使得美國通脹黏性較強。就業和通脹雙強,使得依據數據行動的美聯儲加強節奏加快,金融條件收緊,引發了衰退擔憂。

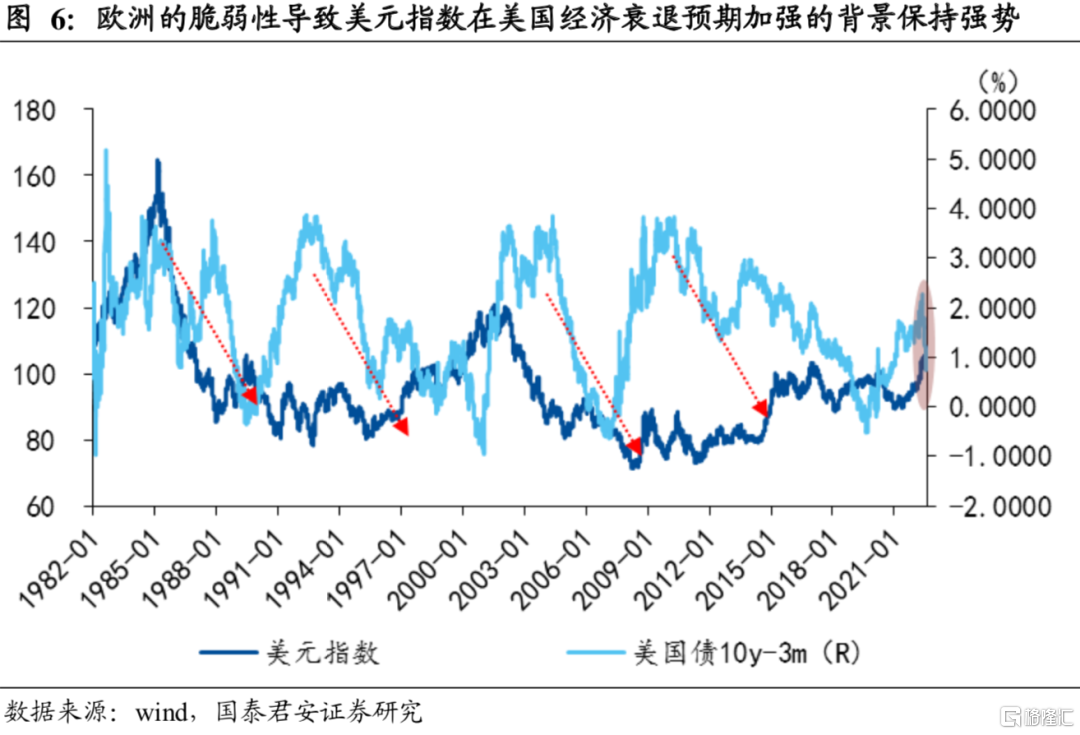

(2)俄烏衝突加劇歐美政經差,美元指數強勁打壓大宗

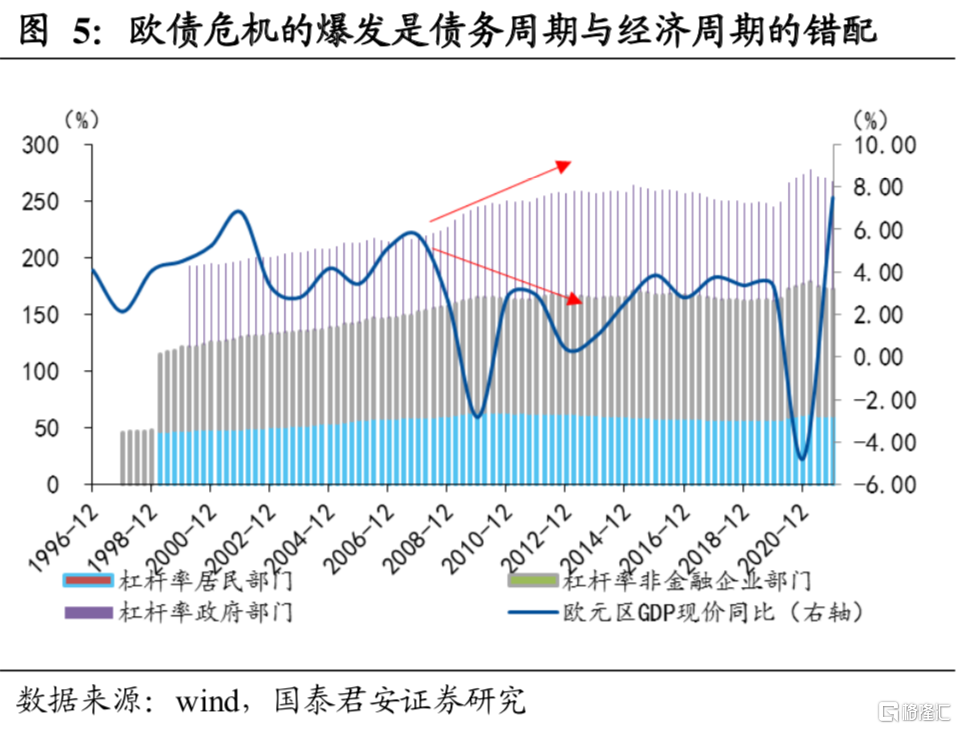

俄烏衝突的負面影響對歐洲地區影響最大,特別是在能源領域,經濟內部脆弱性強,加息節奏也受到制約。歐洲對俄羅斯的能源依賴大,俄羅斯的天然氣佔歐洲進口的35%。能源短缺系統性地影響經濟和生活,可以參考2021年4季度中國國內出現的短暫的能源緊張。在增長乏力,通脹高企的背景下,歐洲內部發展不均衡的問題再次凸顯,部分脆弱國家後續的債務可持續問題成為了關注焦點。由於前期疫情期間各國大幅度進行債務擴張,而疫後的經濟恢復受阻,債務週期和經濟增長週期再次錯位,歐債危機的魅影再起,歐洲央行加息節奏受到影響,6月中旬,歐洲央行發佈了關於特別會議的聲明,指出針對當前市場形勢(國債收益率快速提升),管委會開會召開特別會議交換意見。指出疫情導致歐元區經濟脆弱性加強,貨幣政策的正常化對各區域傳導不均,明確要採取行動應對再次出現的碎片化風險(resurgent fragmentation risks)。為此,歐洲央行提出將靈活地對即將到期的 PEPP投資組合進行再投資,同時加快完成新的反碎片化工具的設計。

對比美國,歐洲的經濟和政策都處於弱勢,導致歐元兑美元快速走弱,美元指數不斷走高。美元指數在美國經濟衰退預期加強後,走勢多數偏弱。當前美元指數與經濟預期走出明顯背離,美元指數的強勢也給大宗商品帶來了壓力。

(3)中國穩增長預期不穩,市場觀望情緒較濃

考察大宗商品快速調整的時間點,恰是上海為代表的受疫情影響地區不斷恢復生產生活的時期,這折射出了市場對開放後穩增長的信心依舊不足。主要有三方面的因素影響。其一,地產鏈條,市場沒有看到明顯和持續性的銷售改善。市場一度為30個大中城市的新房成交而感到興奮,但是該數據自身的質量和波動較大,短暫回升後又再次回落。同時,近期媒體又爆出多起期房業主強制停貸的事件,導致對地產的預期不穩。其二,基建鏈條,由於基建相對缺乏高頻數據,市場難以快速觀測基建的温度。儘管普遍預期基建將繼續改善,但是對幅度期待並不高。其三,消費鏈條,由於疫情的散發以及疫情防控的常態化措施,都使得消費受到一定場景約束。同時,就業的壓力也導致收入和信心不足,對消費的恢復也存在疑慮。三重擔憂之下,市場對穩增長預期不穩,與海外衰退預期共振,加速了大宗的調整。

2. 大宗三季度承壓延續——全球經濟週期走弱預期難證偽

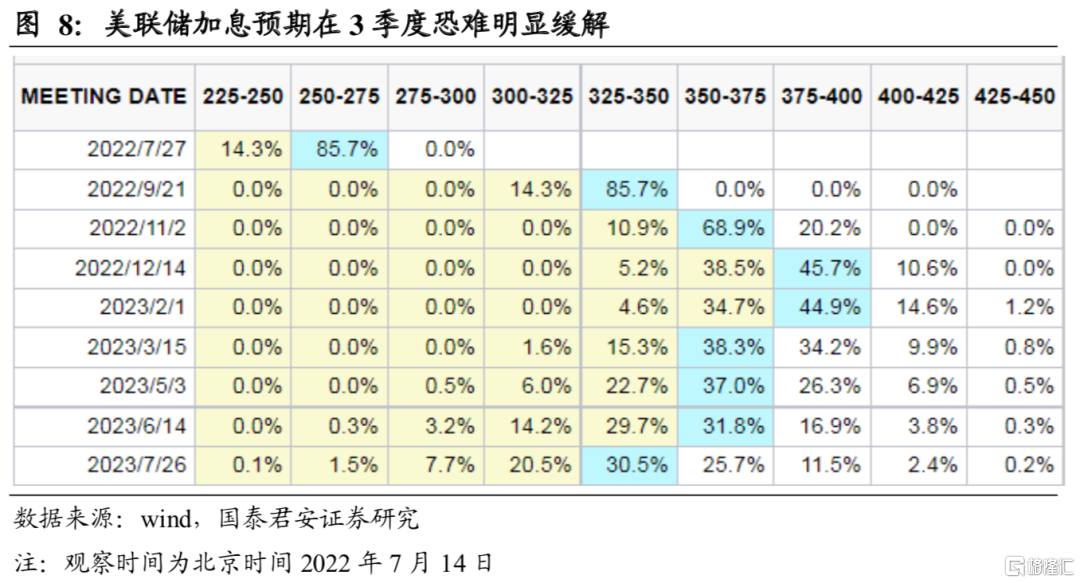

三季度加息預期恐仍將在高位,美國衰退預期難扭轉。隨着美國6月通脹的大超預期,市場已經預期美聯儲在7月加息100BP,而下次議息會議則要等到9月21日。在此此前美聯儲通過政策溝通放鬆收緊預期的可能性及效果都偏低。主要由於即使看到6月以後通脹開始回落,美聯儲也需要進一步鞏固其收緊的成果,穩定市場預期。如果要進行加息節奏調整,9月議息會議上採取“超預期”舉動成效會更好。而在加息預期籠罩下,衰退的預期就恐難以扭轉。

中國二三季度的經濟數據預期波動較大,市場信心恢復仍需時間。由於二季度疫情的影響,市場已經對其有了較為充分的悲觀預期。而也正因為二季度的“砸坑”,使得市場又都普遍預期3季度的超季節性的環比改善。最終二二季度經濟增長0.4%,處於市場預期下沿。從5-6月數據來看,經濟修復的彈性較好,但持續性仍然有不確定性,不確定性主要來源於國內風險事件的應對和外需未來回落的幅度。下半年經濟增長若在5.3%左右,全年經濟增速仍能達到4%。下半年5.0%以上的增長還需政策發力以及對地產的妥善處理。

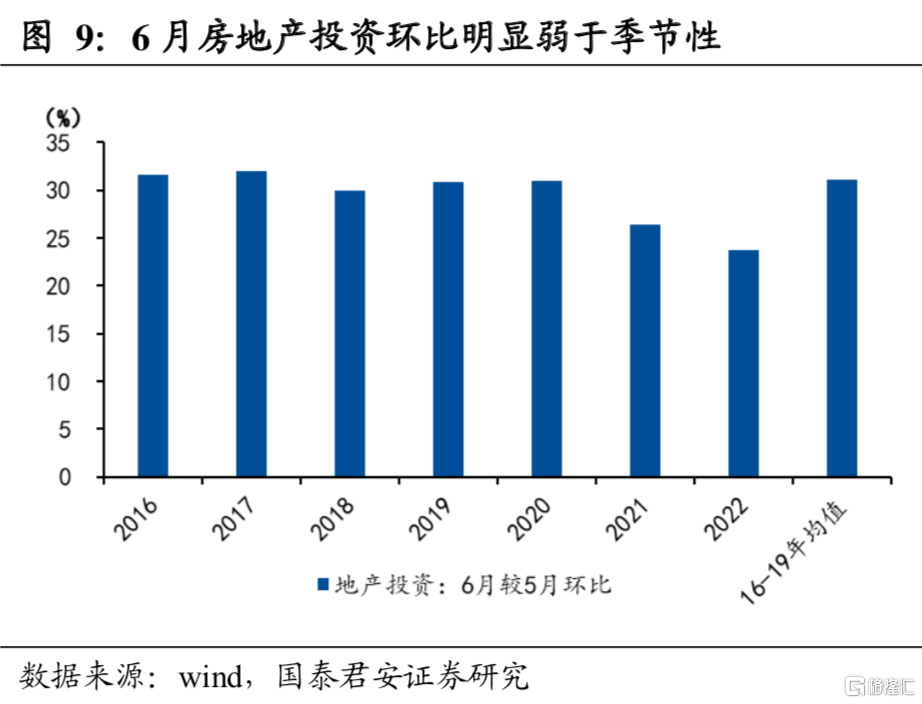

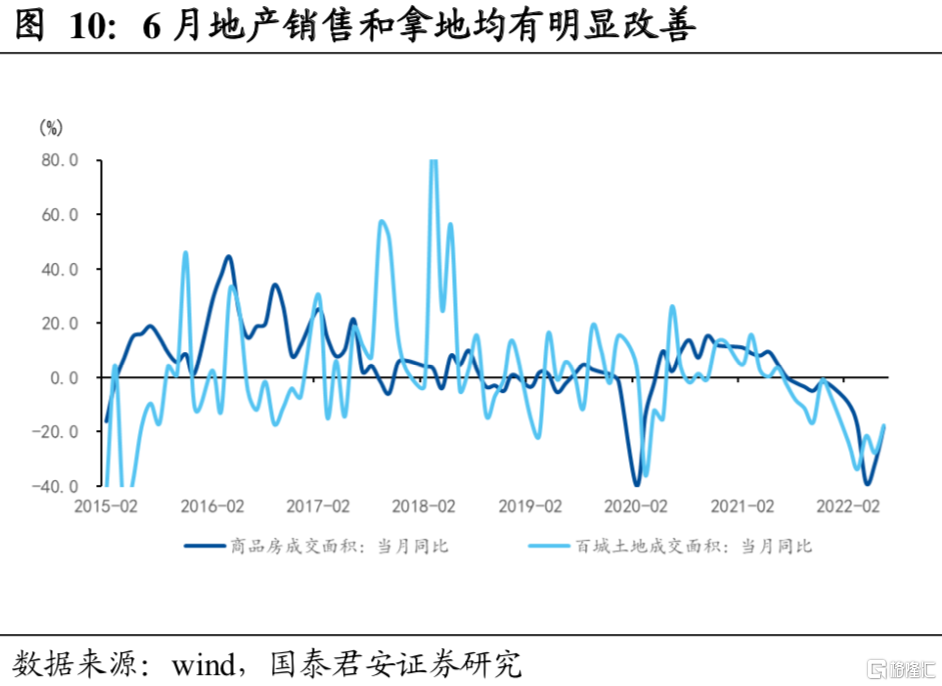

當前地產存在下行壓力和新的不確定性。6月房地產開發投資同比增長-9.7%,比上月下滑2.0%,環比明顯弱於季節性。地產投資同比降幅再次擴大,單月接近4月最低水平,表明地產投資復甦的內生動能依然不足。新開工、施工和竣工面積同比跌幅均出現進一步下滑。6月新開工、施工和竣工面積同比分別下降44.9%、48.2%和40.8%,較上月分別下降3.0%、7.6%和9.5%,環比雖然強於季節性,但主要是前月基數過低所導致,實際動能仍處於築底階段,施工端未見明顯改善跡象。地產銷售和拿地均有明顯改善。6月商品房銷售面積同比下降18.3%,比上月提升13.5%,連續兩個月回升。從30大中城市銷售數據來看,地產銷售改善主要由一二線核心城市所貢獻,而三線以下城市地產銷售依舊低迷;而近期土地市場也出現企穩信號,多地土地流拍率大幅下降,國企成為託底主力。

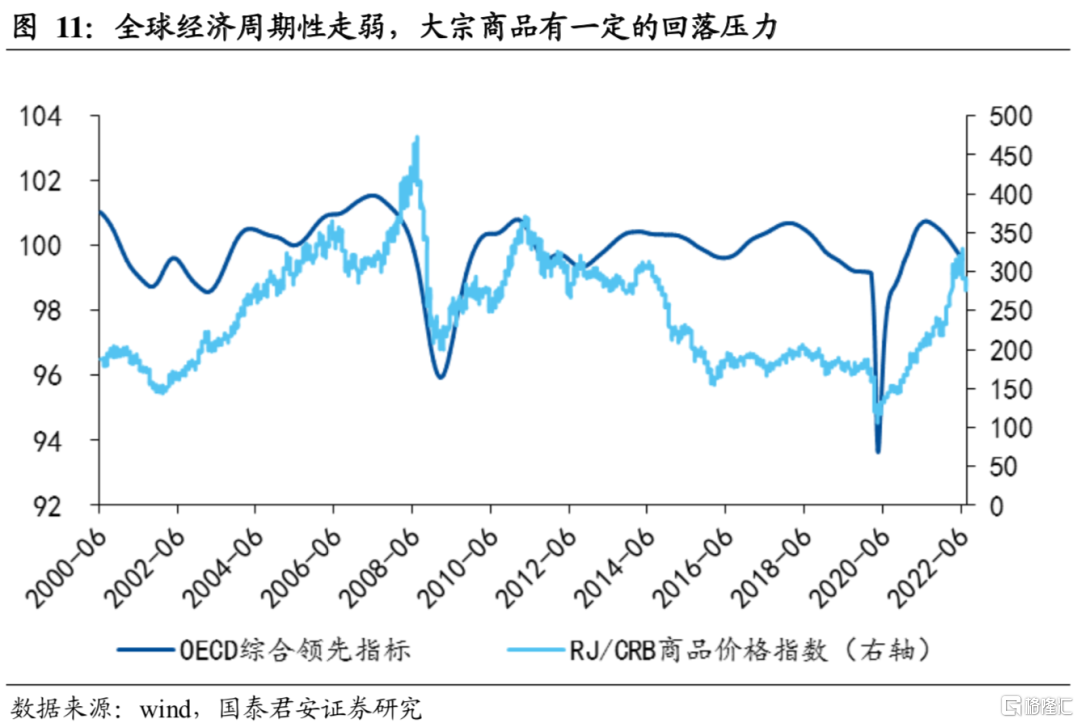

當然,從更長的視角來看,全球經濟也在經歷從疫情後的“爬坑”——“登頂”——“下坡”的過程。總體而言全球經濟處於刺激政策退出期後的增長回落階段。不過,如果沒有疫情衝擊,中國的經濟可能會在2021年年底開始的穩增長政策的推動下給全球經濟注入穩定劑。但是由於疫情的散發導致國內經濟同步回落壓力加大。在全球經濟下行週期下,大宗商品有一定的回落壓力。

3. 大宗四季度企穩回升的可能情景推演——美國聯儲與中國地產

3.1 急跌和進一步震盪下行後,大宗商品價格有望獲得一定支撐

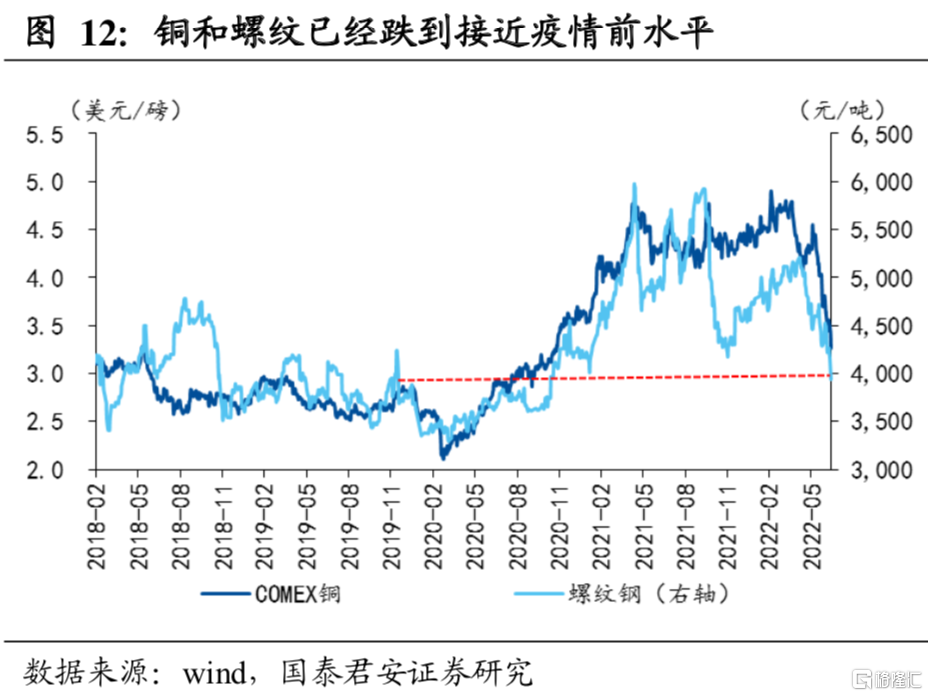

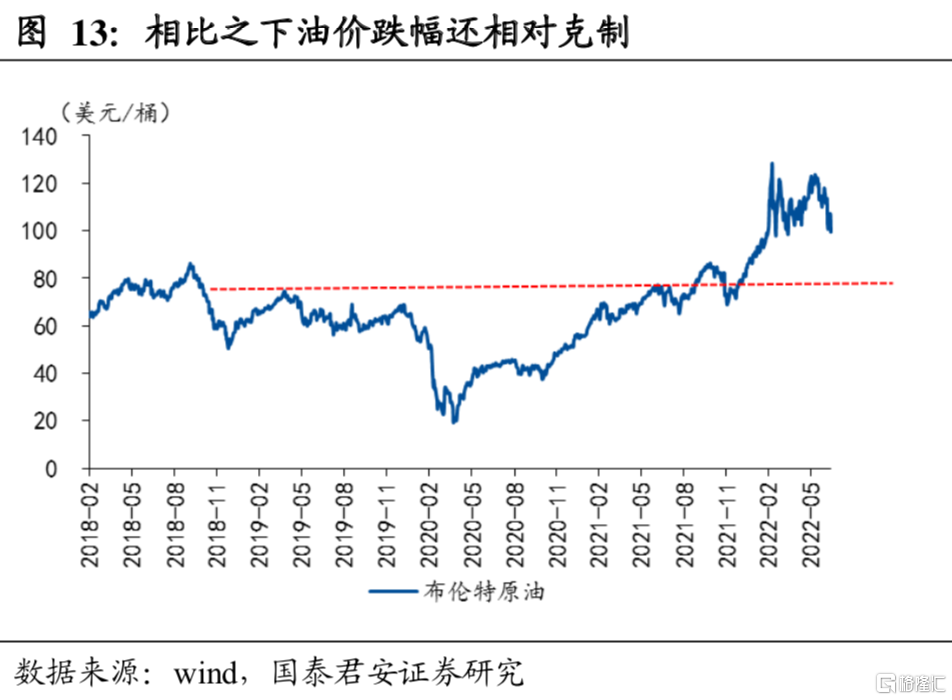

價格的快速下挫以及疫情前的價格平台有望構成一定的支撐因素。由於近期大宗商品的急跌,部分品種與疫情前的價格水平較為接近。螺紋鋼和COMEX銅的價格在疫情前的平均水位約為3900元/噸和2.87美元/磅,截至7月12日二者的連續合約的價格已經分別跌到了3940元/噸和3.26美元/磅,距離疫情前的漲幅為0%和14%。相比之下,油價相比於疫情前不足70美元的位置,當前近100美元的價格較疫情前仍有43%的漲幅,這背後也體現了原油的基本面因素較其他商品更為堅挺。

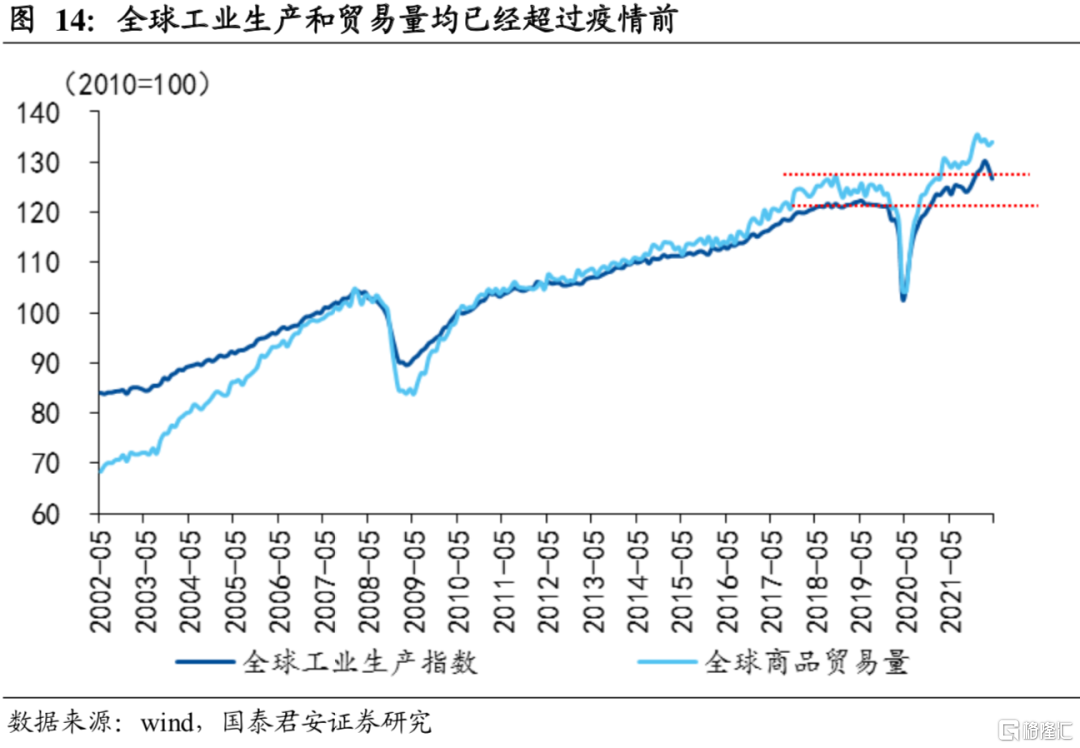

3季度如果大宗商品價格再進一步小幅下探後,則大宗商品價格將進一步接近乃至跌破疫情前水平。當前全球的工業生產和貿易量都已經超過疫情前的水平,即需求基本面方面不弱於疫情前。因此,疫情前的價格水位有望對商品價格構成一定的支撐。

3.2 美聯儲加息節奏放緩,給衰退交易及強美元以喘息

我們預期在9月議息會議前,美聯儲有望看到通脹的回落。此外,考慮到隨着快速加息後美國經濟衰退壓力的加大,美聯儲節奏有望放緩,美聯儲加息預期波動期有望過去,從而給強美元走勢以及衰退交易一定的喘氣。

3.3 中國地產問題處置的推動

市場已經對中國地產拖累的影響開始計價,但下半年伴隨保交樓政策的繼續推進,地產銷售和施工會逐漸走入趨勢改善的拐點,這將對大宗品情緒帶來新的催化。

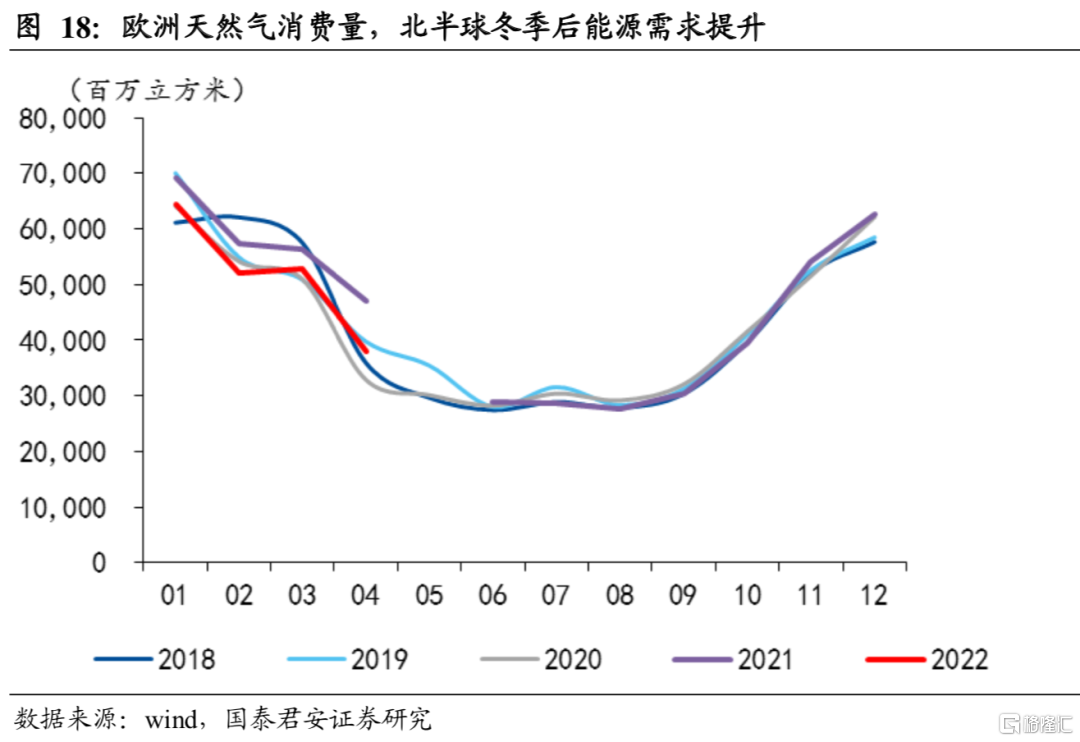

3.4 北半球冬季到來加劇能源供需矛盾

四季度隨着北半球冬季的到來,能源的需求將進一步提升。當前,儘管俄烏衝突給能源供需格局造成了較大沖擊,但是短期消費國可以通過他國進口替代以及庫存消耗等來應對淡季的需求,等到北半球能源需求旺季的到來,能源自身供求矛盾可能加大,進而催化價格的企穩走高。

3.5 長期供給邏輯再回歸

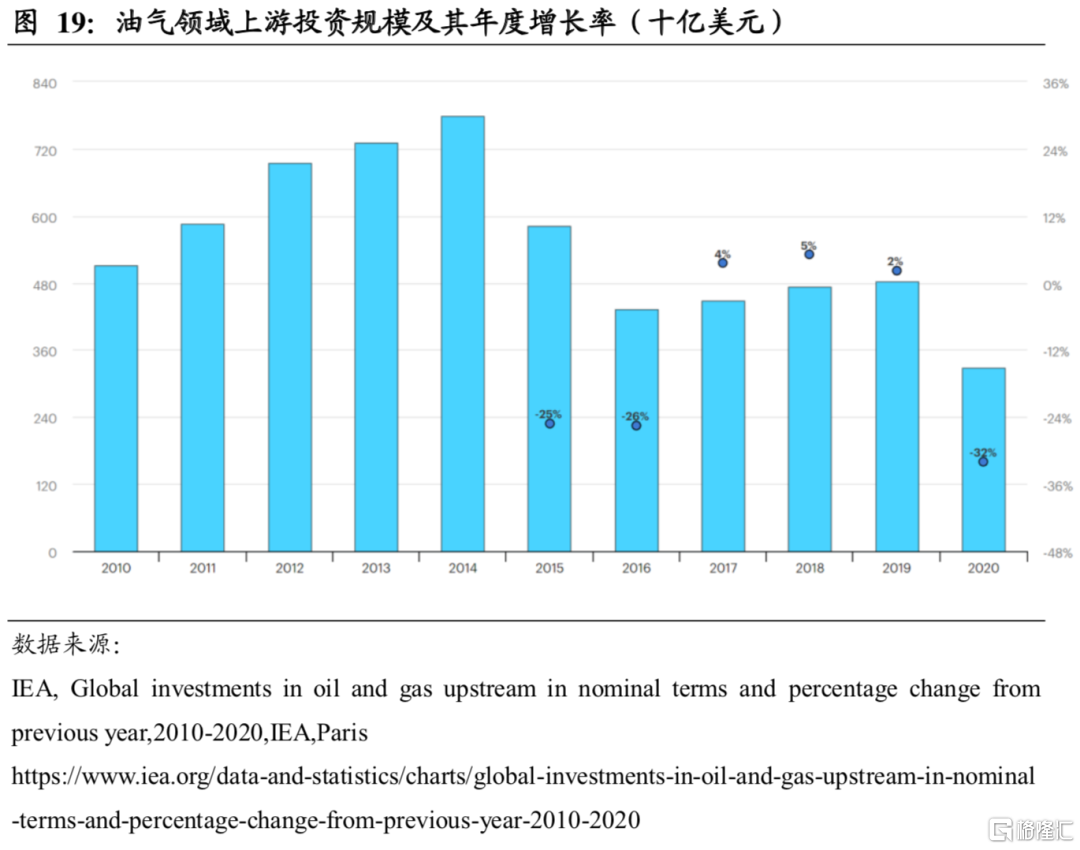

此前我們在報吿中多次提及的長期供給邏輯當前並沒有被破壞。對於原油而言,2014年以後的價格低迷導致了資本開支的回落,而2020年的疫情以及碳中和的全球共識的增強,進一步降低了資本開支的意願。因此石油的長期供給能力是萎縮的。

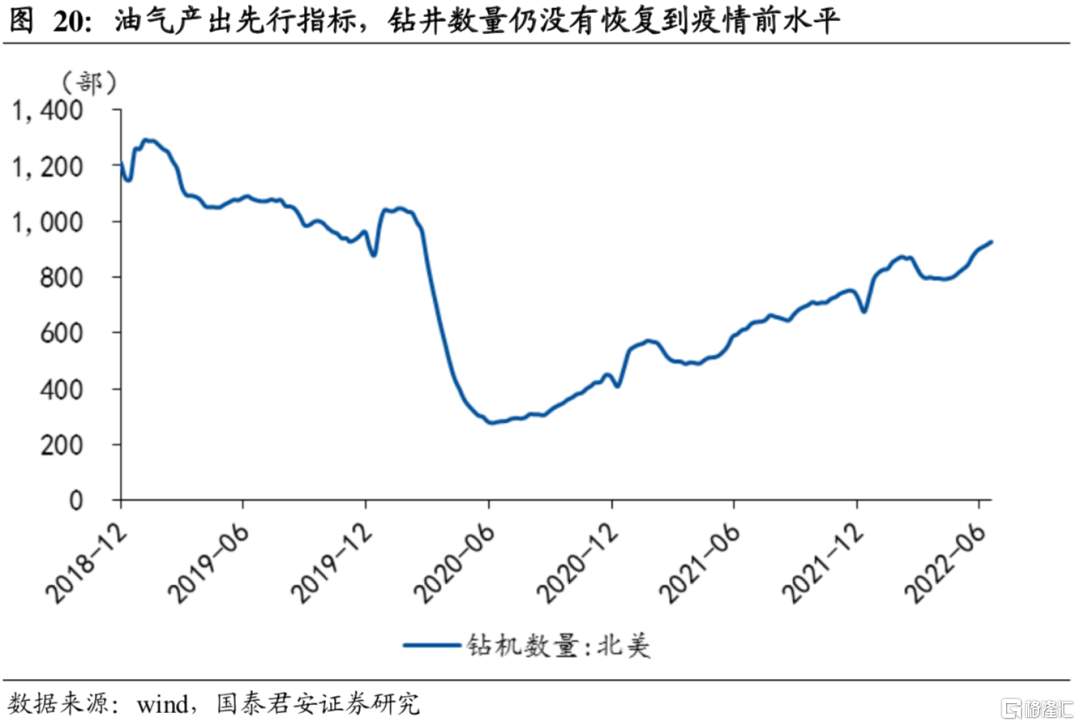

由於資本開支的不足,疊加當前美國勞動力市場的緊張,北美鑽井平台仍然沒有恢復到疫情前的水平,儘管當前能源緊張。根據貝克休斯的最新統計顯示,截至7月8日,新增鑽機數使北美鑽機總數達到927台,其中美國鑽機752台,加拿大鑽機175台。較疫情前1030台低約10%。

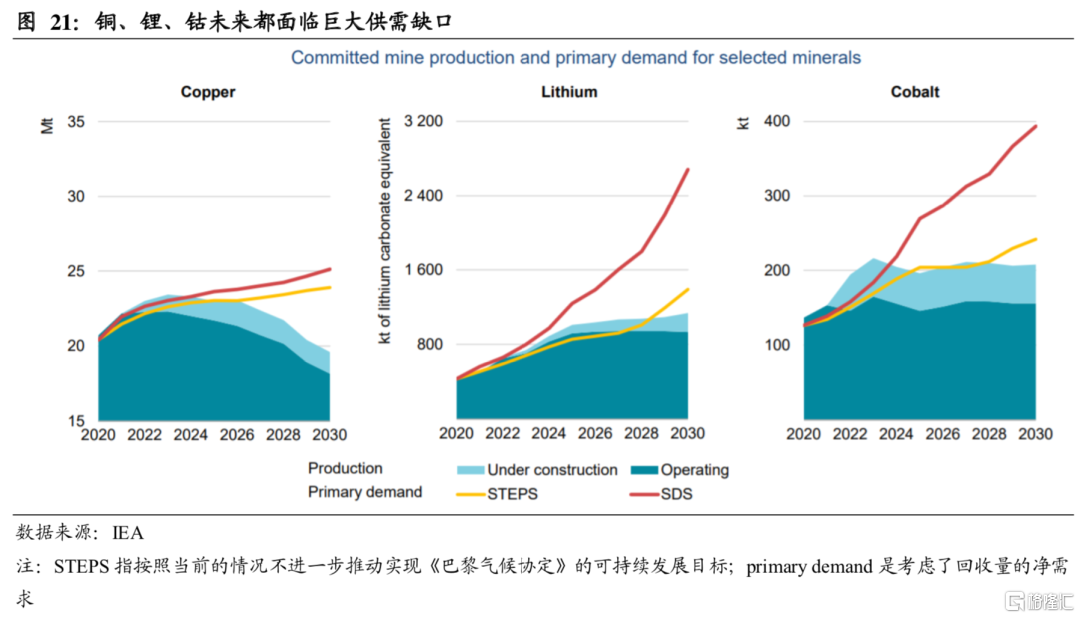

對於其他金屬,特別是與新能源建設相關的品種,隨着新能源裝機量和新能源汽車銷售規模的不斷提升,相關金屬需求還有進一步擴大的空間,供需缺口將加大。

而對於農產品,4月初我們發佈了《全球農產品危機升温》的報吿,指出俄烏衝突、全球氣候變暖、能源價格上漲、厄爾尼諾現象的接連發生等都加劇了糧食危機。當前部分非洲國家已經出現了饑荒現象,聯合國糧農組織指出僅考慮埃塞俄比亞、肯尼亞與索馬里的旱情,就預計有1670萬人將陷入糧食“危機”或更嚴重階段。世界氣象組織6月10日發佈最新預測顯示,當前拉尼娜現象持續到7月或9月的可能性為50%至60%。美國國家海洋和大氣管理局預測,拉尼娜現象持續到2023年初的可能性為51%。如果是這樣,這將是自1950年以來第三個“三峯拉尼娜”(北半球連續三個冬季出現拉尼娜現象),將加劇世界不同地區的乾旱和洪水。

因此,總體而言,大宗商品的供給邏輯依舊較為堅定,長期供需矛盾沒有改變。

4. 總結:動盪的世界,動盪的大宗

大宗商品在前期全球流動性盛宴的支撐下疊加碳中和帶來的供給邏輯的支撐,一度成為疫情後表現最強勢的品種。而面臨美聯儲的不斷收緊、海外衰退預期加重、歐美政經差導致的美元持續走強以及中國穩增長預期不穩的多重衝擊,大宗商品出現了大幅度調整。三季度而言,對大宗的宏觀利空環境難以有效緩解,但是隨着四季度來臨,美聯儲政策節奏、中國地產預期、北半球能源需求旺季三重因素的影響下,大宗商品價格有望企穩回升。