本文来自格隆汇专栏:国君宏观董琦,作者:董琦、田玉铎

摘要

1、疫情后,全球央行的流动性宽松遇上碳中和的供给约束,催生疫后大宗超级行情,大宗商品在2022年一季度超越科技成长股成为疫情后表现最强的资产品种。直到6月中旬,大宗商品开始了快速调整。

2、大宗大幅调整有三大宏观背景:

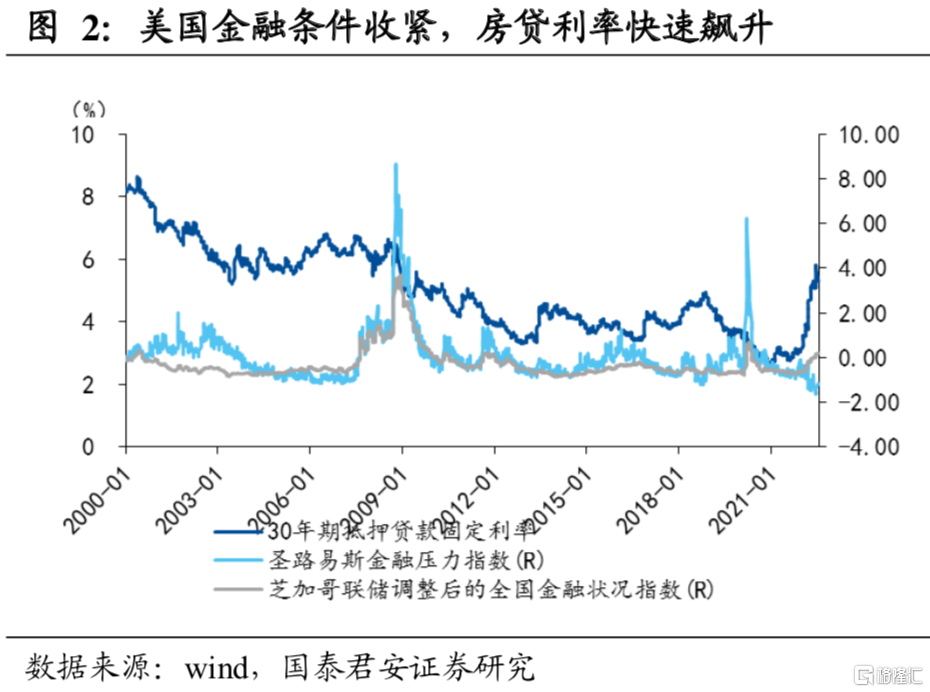

1)美联储“追赶式”加息导致美国衰退预期不断升温。美国当前的通胀面临供应链的扰动以及劳动力短缺的影响,特别是劳动力短缺加大薪酬压力,使得美国通胀黏性较强。就业和通胀双强,使得依据数据行动的美联储加强节奏加快,金融条件收紧,引发了衰退担忧。

2)俄乌冲突加剧欧美政经差,美元指数强劲打压大宗。俄乌冲突的负面影响对欧洲地区影响最大,特别是在能源领域,经济内部脆弱性强,欧洲加息节奏也受到制约。对比美国,欧洲的经济和政策都处于弱势,导致欧元兑美元快速走弱,美元指数不断走高。

3)中国稳增长预期不稳,市场观望情绪较浓。主要有三方面的因素影响。其一,地产链条,市场一度为30个大中城市的新房成交而感到兴奋,但是该数据自身的质量和波动较大,短暂回升后又再次回落。同时,近期媒体又爆出多起期房业主强制停贷的事件,导致对地产的预期不稳。其二,基建链条,由于基建相对缺乏高频数据,市场难以快速观测基建的温度。其三,消费链条,由于疫情的散发以及疫情防控的常态化措施,都使得消费受到一定约束。

3、大宗三季度承压延续——全球经济周期走弱预期难证伪。

1)三季度加息预期恐仍将在高位,美国衰退预期难扭转。

2)中国二三季度的经济数据预期波动较大,市场信心恢复仍需时间。

3)从更长的视角来看,全球经济也在经历从疫情后的“爬坑”—“登顶”—“下坡”的过程。即使无疫情及地缘冲突,总体而言全球经济处于刺激政策退出期后的增长回落阶段。

4、大宗四季度企稳回升的可能情景推演——美联储、中国地产与能源需求旺季。

1)在9月议息会议之后,美联储有望看到通胀的回落。考虑美国经济衰退压力的加大,收紧节奏有望在年底前逐渐放缓,从而给强美元走势以及衰退交易一定的喘息。

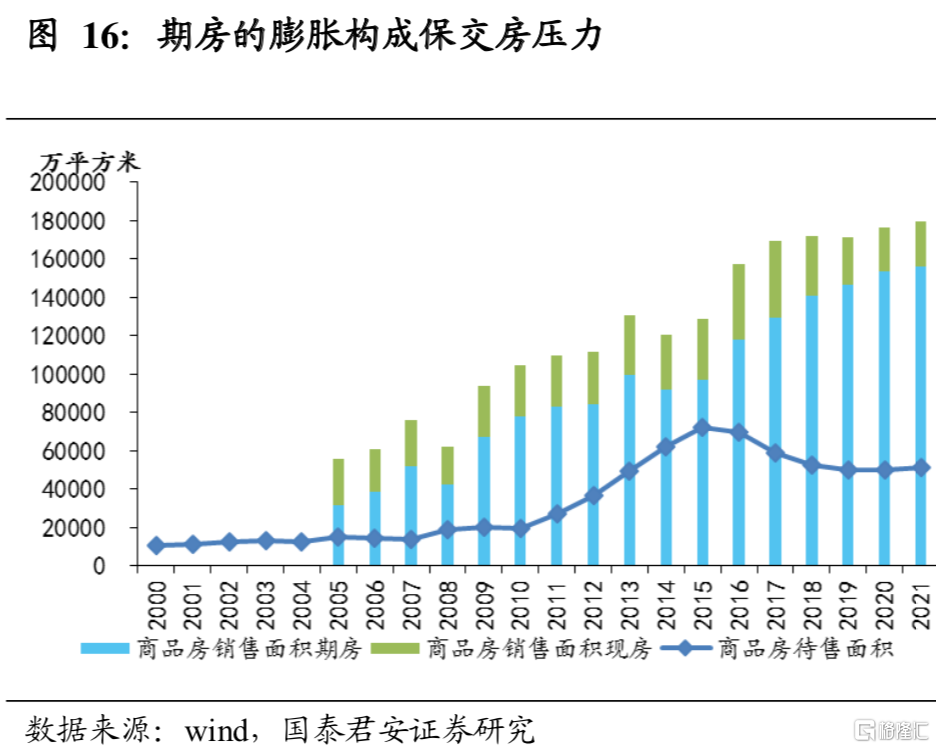

2)中国地产问题应对良好,增长信心回升。面对2021年超15亿平方米的期房销售规模,叠加当前稳增长的政策诉求,对房地产企业保交房的政策应对将重新带动竣工端的回升。

3)北半球能源需求旺季到来,能源自身供求矛盾可能加大,进而催化价格的企稳走高。

4)供给约束逻辑再回归。我们多次提及的长期供给逻辑当前并没有被破坏。石油的资本开支下滑、基本金属碳中和需求及供给约束下的供需缺口的存在以及农产品危机的蔓延都构成基本面的支撑。

正文

1. 大宗大幅调整的宏观背景——供给逻辑向需求逻辑的转变

1.1 流动性遇上碳中和,催生疫后大宗超级行情

2020年世纪疫情后,全球央行开启了一轮宽松,从而催生了科技成长股的一轮快速上涨,而大宗商品也在疫情爆发初期快速下跌后跟随企稳走高。进入2022年,全球科技成长股出现调整,然后大宗商品在碳中和的供给约束逻辑和俄乌冲突的影响下,延续上涨。我们在4月发布了《供给逻辑将支撑大宗重回高位震荡》,强调不畏短期调整仍然看好大宗。在供给逻辑的支撑下,大宗商品在2022年一季度超越科技成长股成为疫情后表现最强的资产品种。直到6月中旬,大宗商品开始了快速调整。截至7月11日,以RJ/CRB商品价格指数为代表的全球商品调整了超11%,以南华综合指数指数为代表的国内商品调整超15%。

1.2 大宗商品调整的三大宏观背景

(1)美联储收水,引发美国衰退预期

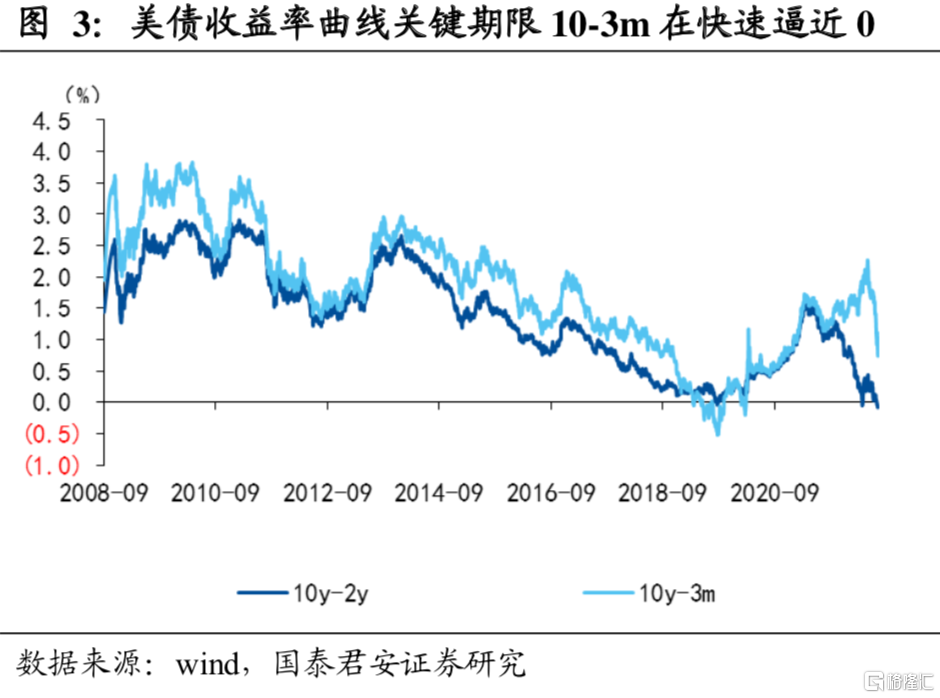

在供给约束下,美国通胀多次超预期,导致了美联储鹰派立场不断加强。美联储“追赶式”加息导致美国衰退预期不断升温。我们在前期的报吿《供应问题是美国通胀、加息与软着陆的关键》中强调,美国当前的通胀问题供应链的扰动以及劳动力短缺的影响,特别是劳动力短缺加大薪酬压力,将使得美国通胀黏性较强。就业和通胀双强,使得依据数据行动的美联储加强节奏加快,金融条件收紧,引发了衰退担忧。

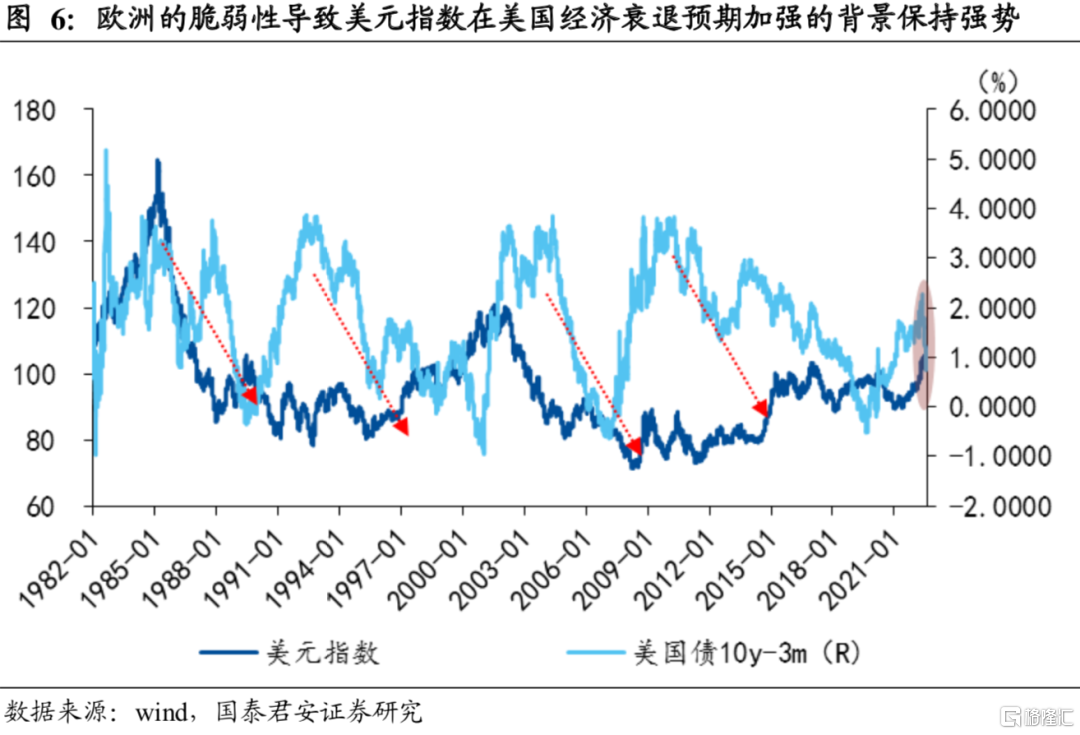

(2)俄乌冲突加剧欧美政经差,美元指数强劲打压大宗

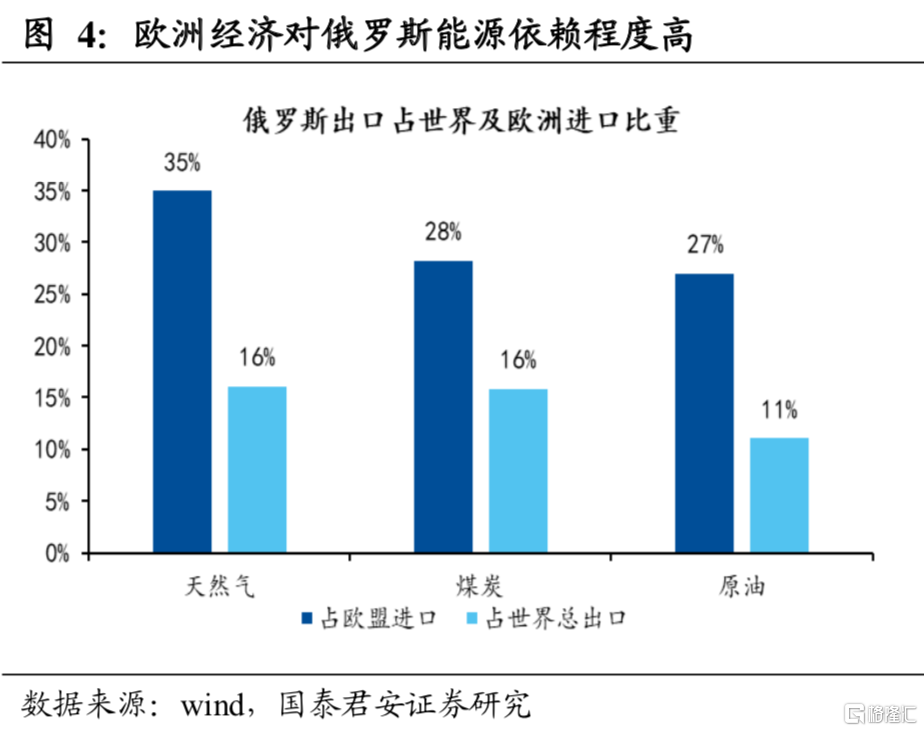

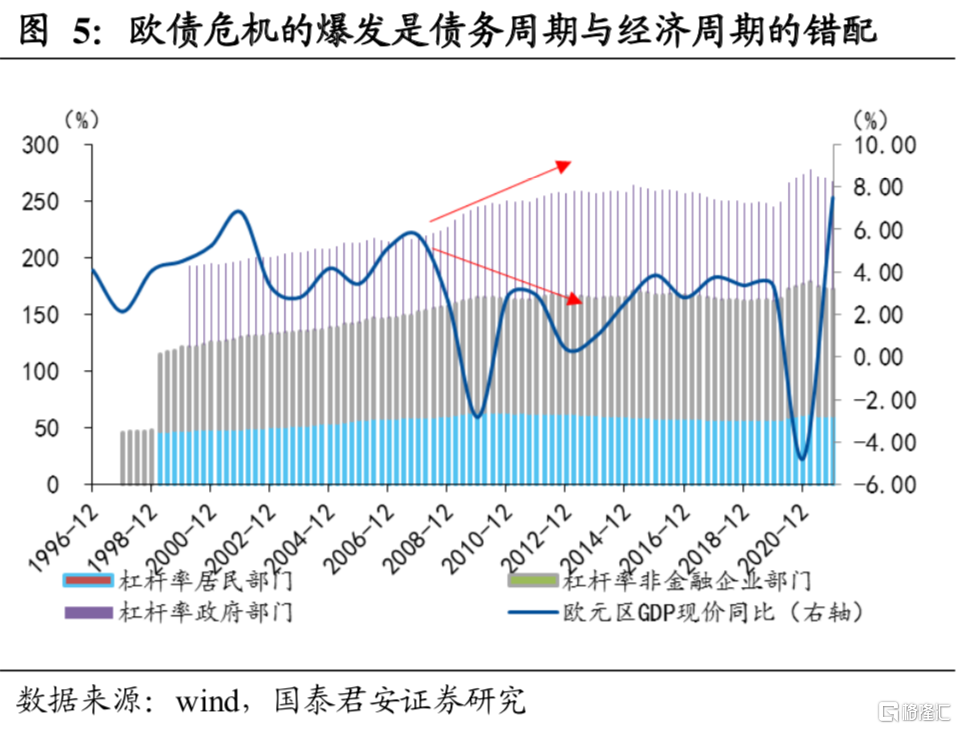

俄乌冲突的负面影响对欧洲地区影响最大,特别是在能源领域,经济内部脆弱性强,加息节奏也受到制约。欧洲对俄罗斯的能源依赖大,俄罗斯的天然气占欧洲进口的35%。能源短缺系统性地影响经济和生活,可以参考2021年4季度中国国内出现的短暂的能源紧张。在增长乏力,通胀高企的背景下,欧洲内部发展不均衡的问题再次凸显,部分脆弱国家后续的债务可持续问题成为了关注焦点。由于前期疫情期间各国大幅度进行债务扩张,而疫后的经济恢复受阻,债务周期和经济增长周期再次错位,欧债危机的魅影再起,欧洲央行加息节奏受到影响,6月中旬,欧洲央行发布了关于特别会议的声明,指出针对当前市场形势(国债收益率快速提升),管委会开会召开特别会议交换意见。指出疫情导致欧元区经济脆弱性加强,货币政策的正常化对各区域传导不均,明确要采取行动应对再次出现的碎片化风险(resurgent fragmentation risks)。为此,欧洲央行提出将灵活地对即将到期的 PEPP投资组合进行再投资,同时加快完成新的反碎片化工具的设计。

对比美国,欧洲的经济和政策都处于弱势,导致欧元兑美元快速走弱,美元指数不断走高。美元指数在美国经济衰退预期加强后,走势多数偏弱。当前美元指数与经济预期走出明显背离,美元指数的强势也给大宗商品带来了压力。

(3)中国稳增长预期不稳,市场观望情绪较浓

考察大宗商品快速调整的时间点,恰是上海为代表的受疫情影响地区不断恢复生产生活的时期,这折射出了市场对开放后稳增长的信心依旧不足。主要有三方面的因素影响。其一,地产链条,市场没有看到明显和持续性的销售改善。市场一度为30个大中城市的新房成交而感到兴奋,但是该数据自身的质量和波动较大,短暂回升后又再次回落。同时,近期媒体又爆出多起期房业主强制停贷的事件,导致对地产的预期不稳。其二,基建链条,由于基建相对缺乏高频数据,市场难以快速观测基建的温度。尽管普遍预期基建将继续改善,但是对幅度期待并不高。其三,消费链条,由于疫情的散发以及疫情防控的常态化措施,都使得消费受到一定场景约束。同时,就业的压力也导致收入和信心不足,对消费的恢复也存在疑虑。三重担忧之下,市场对稳增长预期不稳,与海外衰退预期共振,加速了大宗的调整。

2. 大宗三季度承压延续——全球经济周期走弱预期难证伪

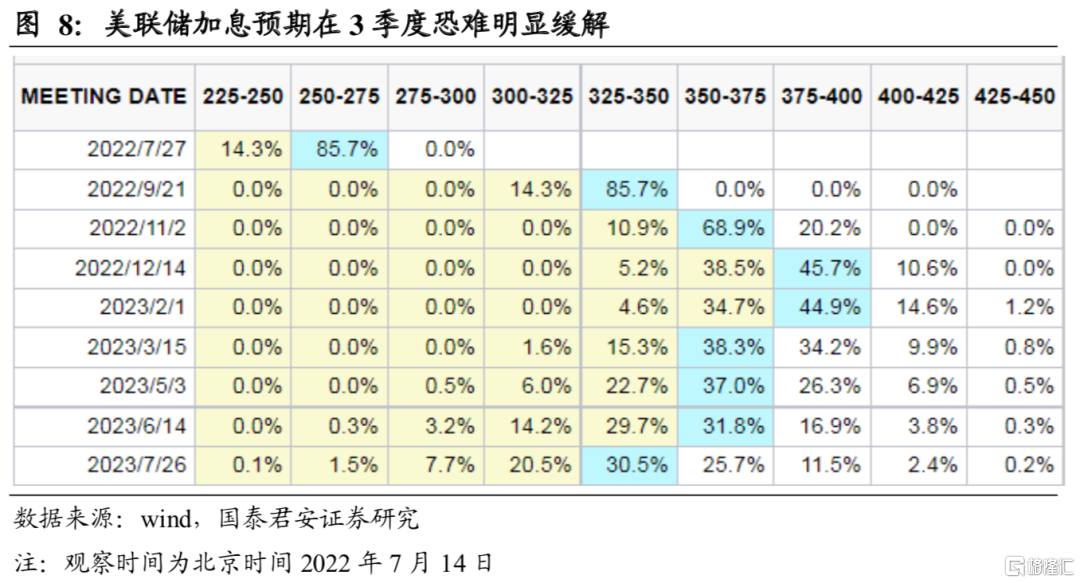

三季度加息预期恐仍将在高位,美国衰退预期难扭转。随着美国6月通胀的大超预期,市场已经预期美联储在7月加息100BP,而下次议息会议则要等到9月21日。在此此前美联储通过政策沟通放松收紧预期的可能性及效果都偏低。主要由于即使看到6月以后通胀开始回落,美联储也需要进一步巩固其收紧的成果,稳定市场预期。如果要进行加息节奏调整,9月议息会议上采取“超预期”举动成效会更好。而在加息预期笼罩下,衰退的预期就恐难以扭转。

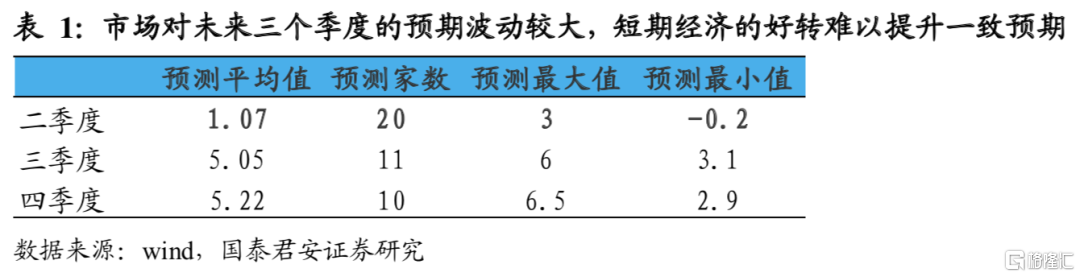

中国二三季度的经济数据预期波动较大,市场信心恢复仍需时间。由于二季度疫情的影响,市场已经对其有了较为充分的悲观预期。而也正因为二季度的“砸坑”,使得市场又都普遍预期3季度的超季节性的环比改善。最终二二季度经济增长0.4%,处于市场预期下沿。从5-6月数据来看,经济修复的弹性较好,但持续性仍然有不确定性,不确定性主要来源于国内风险事件的应对和外需未来回落的幅度。下半年经济增长若在5.3%左右,全年经济增速仍能达到4%。下半年5.0%以上的增长还需政策发力以及对地产的妥善处理。

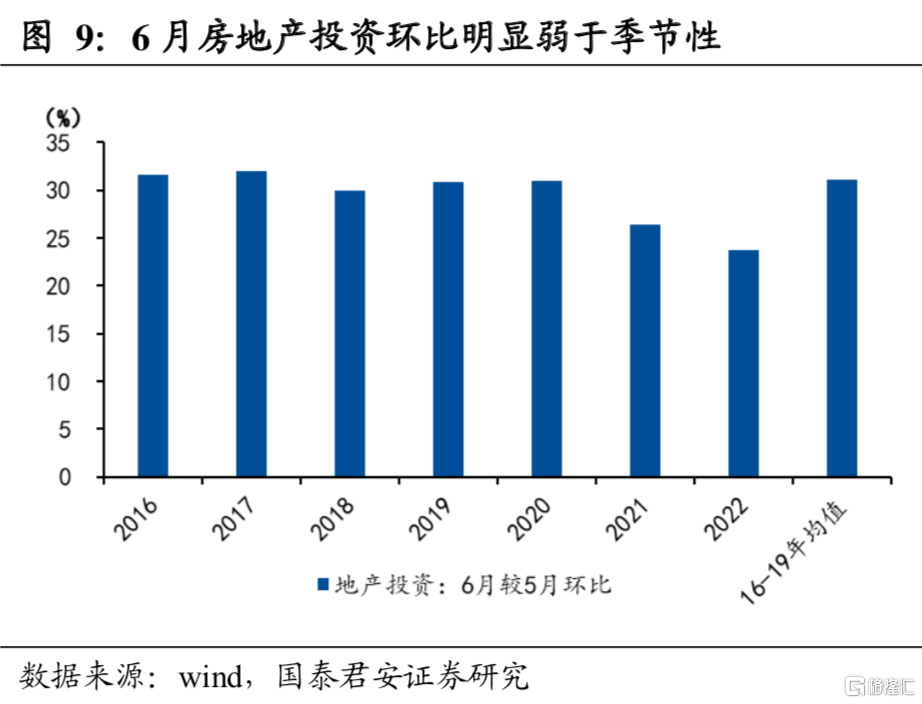

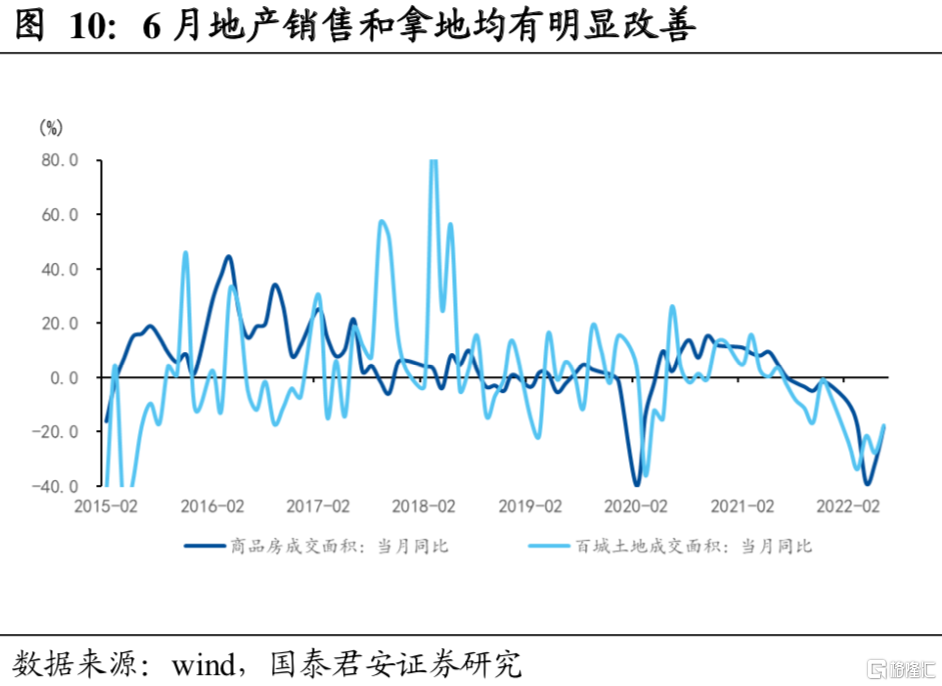

当前地产存在下行压力和新的不确定性。6月房地产开发投资同比增长-9.7%,比上月下滑2.0%,环比明显弱于季节性。地产投资同比降幅再次扩大,单月接近4月最低水平,表明地产投资复苏的内生动能依然不足。新开工、施工和竣工面积同比跌幅均出现进一步下滑。6月新开工、施工和竣工面积同比分别下降44.9%、48.2%和40.8%,较上月分别下降3.0%、7.6%和9.5%,环比虽然强于季节性,但主要是前月基数过低所导致,实际动能仍处于筑底阶段,施工端未见明显改善迹象。地产销售和拿地均有明显改善。6月商品房销售面积同比下降18.3%,比上月提升13.5%,连续两个月回升。从30大中城市销售数据来看,地产销售改善主要由一二线核心城市所贡献,而三线以下城市地产销售依旧低迷;而近期土地市场也出现企稳信号,多地土地流拍率大幅下降,国企成为托底主力。

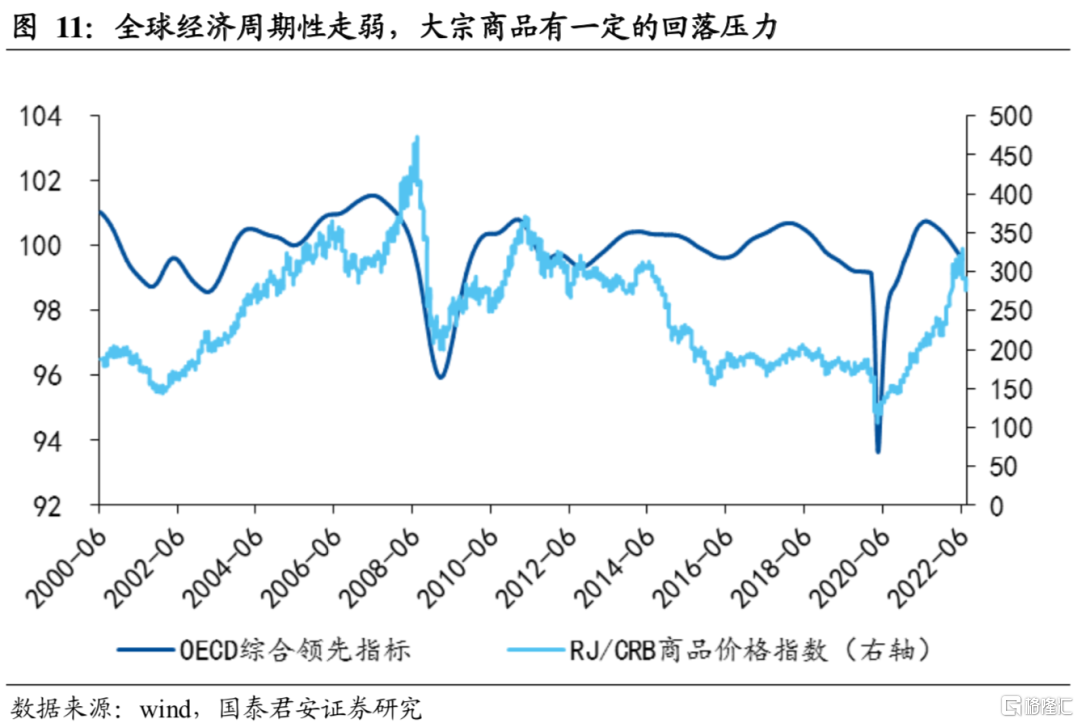

当然,从更长的视角来看,全球经济也在经历从疫情后的“爬坑”——“登顶”——“下坡”的过程。总体而言全球经济处于刺激政策退出期后的增长回落阶段。不过,如果没有疫情冲击,中国的经济可能会在2021年年底开始的稳增长政策的推动下给全球经济注入稳定剂。但是由于疫情的散发导致国内经济同步回落压力加大。在全球经济下行周期下,大宗商品有一定的回落压力。

3. 大宗四季度企稳回升的可能情景推演——美国联储与中国地产

3.1 急跌和进一步震荡下行后,大宗商品价格有望获得一定支撑

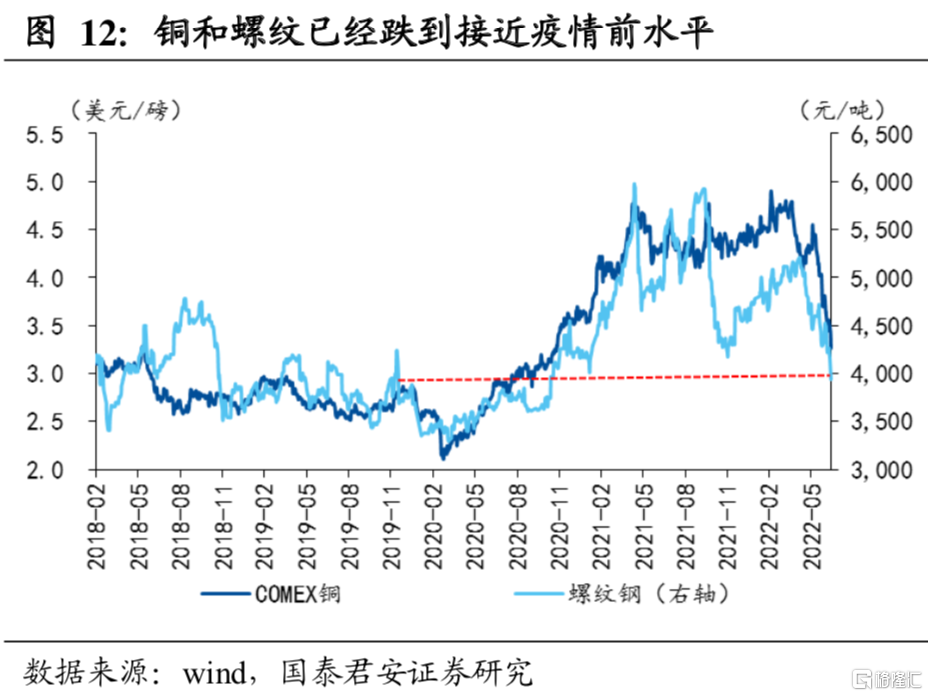

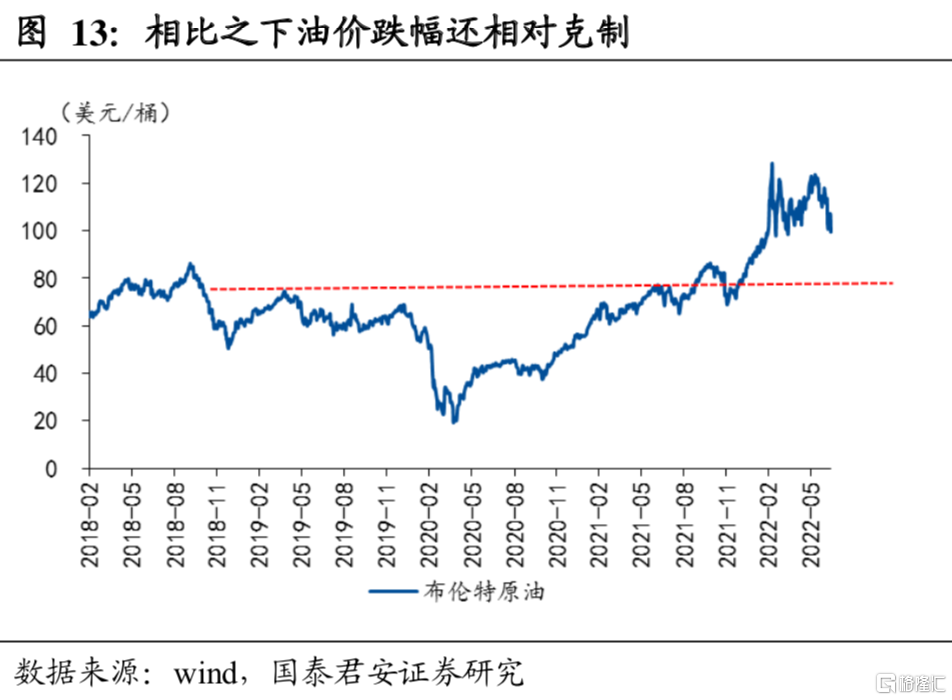

价格的快速下挫以及疫情前的价格平台有望构成一定的支撑因素。由于近期大宗商品的急跌,部分品种与疫情前的价格水平较为接近。螺纹钢和COMEX铜的价格在疫情前的平均水位约为3900元/吨和2.87美元/磅,截至7月12日二者的连续合约的价格已经分别跌到了3940元/吨和3.26美元/磅,距离疫情前的涨幅为0%和14%。相比之下,油价相比于疫情前不足70美元的位置,当前近100美元的价格较疫情前仍有43%的涨幅,这背后也体现了原油的基本面因素较其他商品更为坚挺。

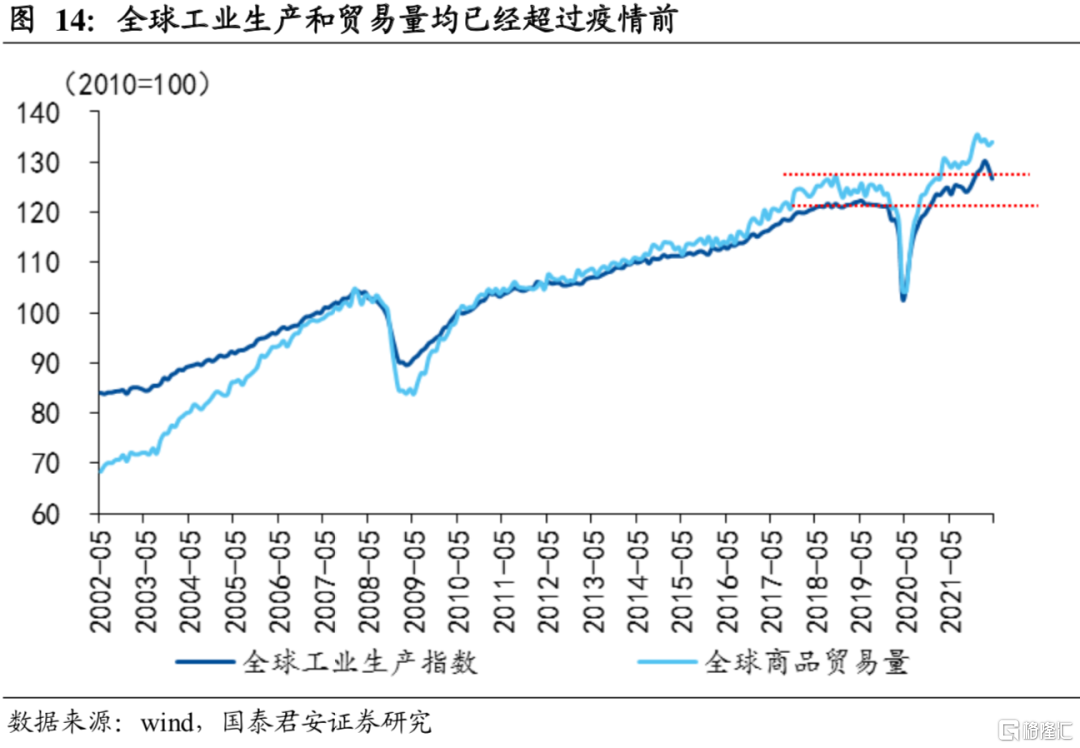

3季度如果大宗商品价格再进一步小幅下探后,则大宗商品价格将进一步接近乃至跌破疫情前水平。当前全球的工业生产和贸易量都已经超过疫情前的水平,即需求基本面方面不弱于疫情前。因此,疫情前的价格水位有望对商品价格构成一定的支撑。

3.2 美联储加息节奏放缓,给衰退交易及强美元以喘息

我们预期在9月议息会议前,美联储有望看到通胀的回落。此外,考虑到随着快速加息后美国经济衰退压力的加大,美联储节奏有望放缓,美联储加息预期波动期有望过去,从而给强美元走势以及衰退交易一定的喘气。

3.3 中国地产问题处置的推动

市场已经对中国地产拖累的影响开始计价,但下半年伴随保交楼政策的继续推进,地产销售和施工会逐渐走入趋势改善的拐点,这将对大宗品情绪带来新的催化。

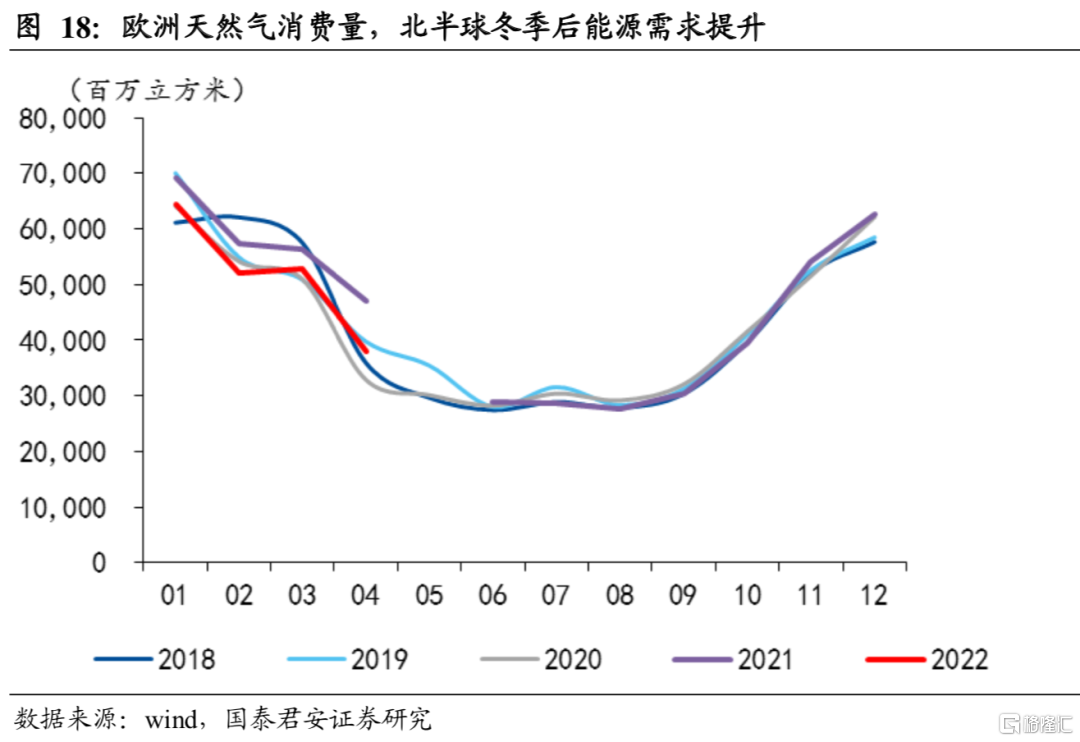

3.4 北半球冬季到来加剧能源供需矛盾

四季度随着北半球冬季的到来,能源的需求将进一步提升。当前,尽管俄乌冲突给能源供需格局造成了较大冲击,但是短期消费国可以通过他国进口替代以及库存消耗等来应对淡季的需求,等到北半球能源需求旺季的到来,能源自身供求矛盾可能加大,进而催化价格的企稳走高。

3.5 长期供给逻辑再回归

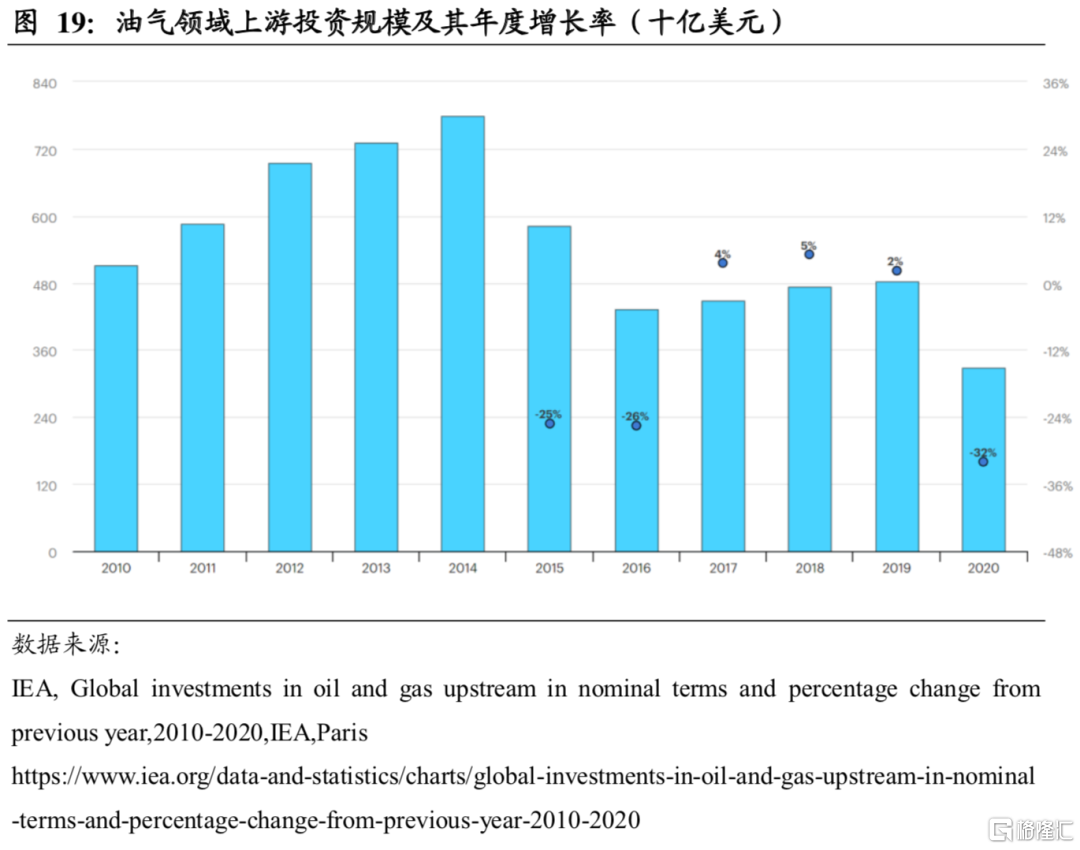

此前我们在报吿中多次提及的长期供给逻辑当前并没有被破坏。对于原油而言,2014年以后的价格低迷导致了资本开支的回落,而2020年的疫情以及碳中和的全球共识的增强,进一步降低了资本开支的意愿。因此石油的长期供给能力是萎缩的。

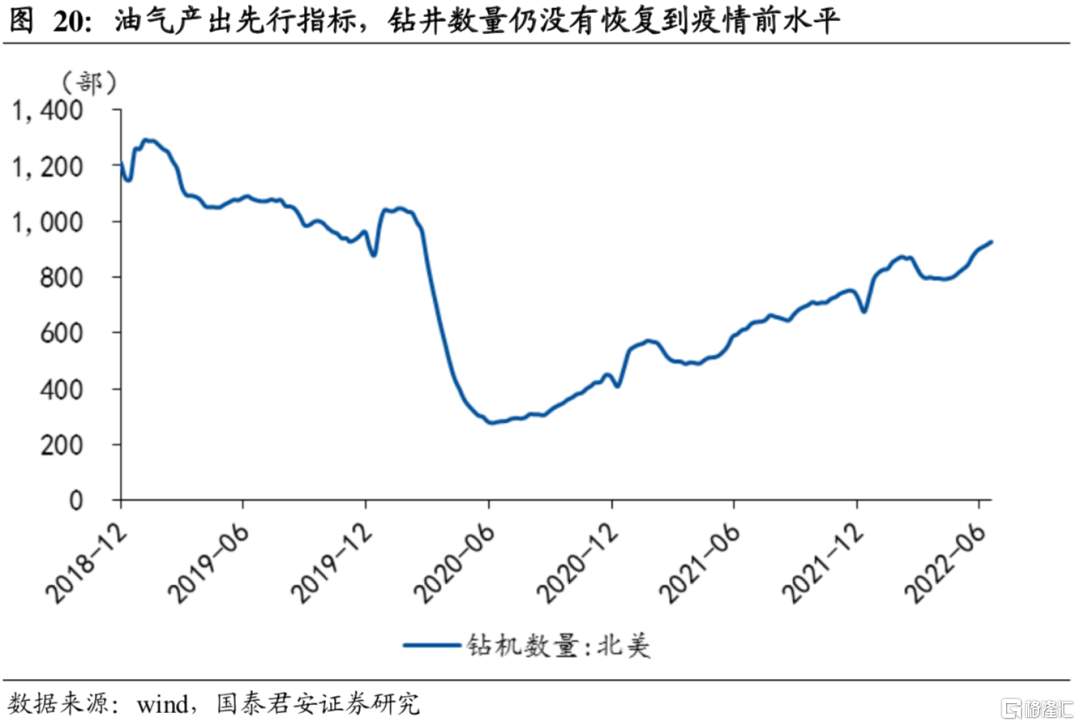

由于资本开支的不足,叠加当前美国劳动力市场的紧张,北美钻井平台仍然没有恢复到疫情前的水平,尽管当前能源紧张。根据贝克休斯的最新统计显示,截至7月8日,新增钻机数使北美钻机总数达到927台,其中美国钻机752台,加拿大钻机175台。较疫情前1030台低约10%。

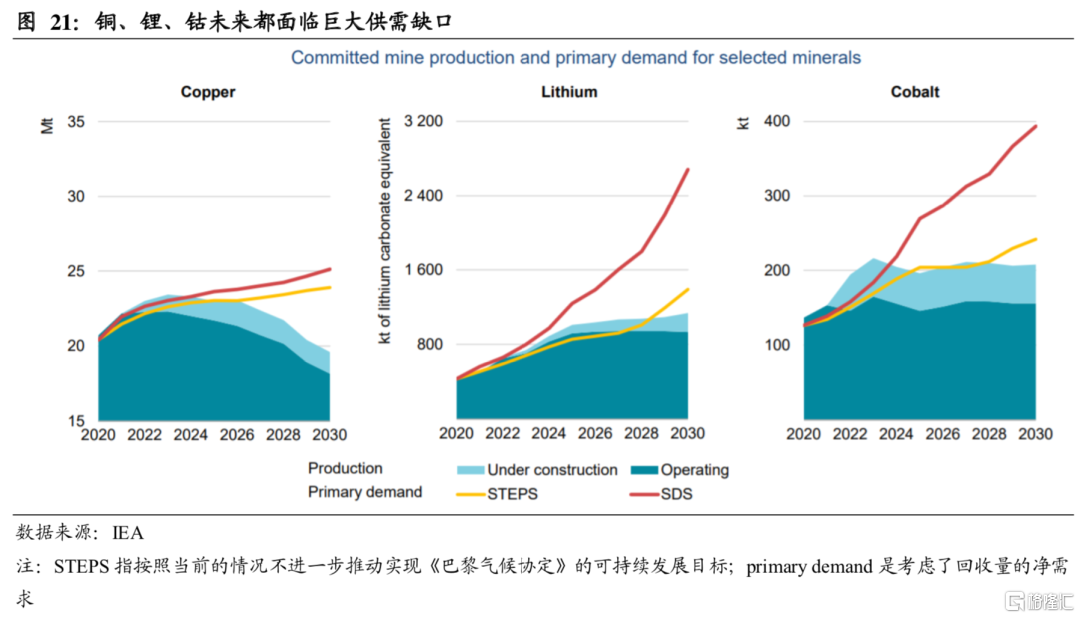

对于其他金属,特别是与新能源建设相关的品种,随着新能源装机量和新能源汽车销售规模的不断提升,相关金属需求还有进一步扩大的空间,供需缺口将加大。

而对于农产品,4月初我们发布了《全球农产品危机升温》的报吿,指出俄乌冲突、全球气候变暖、能源价格上涨、厄尔尼诺现象的接连发生等都加剧了粮食危机。当前部分非洲国家已经出现了饥荒现象,联合国粮农组织指出仅考虑埃塞俄比亚、肯尼亚与索马里的旱情,就预计有1670万人将陷入粮食“危机”或更严重阶段。世界气象组织6月10日发布最新预测显示,当前拉尼娜现象持续到7月或9月的可能性为50%至60%。美国国家海洋和大气管理局预测,拉尼娜现象持续到2023年初的可能性为51%。如果是这样,这将是自1950年以来第三个“三峰拉尼娜”(北半球连续三个冬季出现拉尼娜现象),将加剧世界不同地区的干旱和洪水。

因此,总体而言,大宗商品的供给逻辑依旧较为坚定,长期供需矛盾没有改变。

4. 总结:动荡的世界,动荡的大宗

大宗商品在前期全球流动性盛宴的支撑下叠加碳中和带来的供给逻辑的支撑,一度成为疫情后表现最强势的品种。而面临美联储的不断收紧、海外衰退预期加重、欧美政经差导致的美元持续走强以及中国稳增长预期不稳的多重冲击,大宗商品出现了大幅度调整。三季度而言,对大宗的宏观利空环境难以有效缓解,但是随着四季度来临,美联储政策节奏、中国地产预期、北半球能源需求旺季三重因素的影响下,大宗商品价格有望企稳回升。