本文來自格隆匯專欄:國君宏觀董琦,作者:國君宏觀董琦團隊

低波動性是疫情爆發之前中國宏觀經濟運行的特徵,特別是在金融週期尾部、產能週期收縮的背景中,中國宏觀經濟在疫情前趨勢走弱、波動性降低已經成為常態。但是,站在疫後復甦的起點,我們深刻感受到市場對於新經濟範式、新經濟動力的憧憬,本輪復甦的起點也見證了新經濟打頭陣的特徵,市場不斷演繹着兩端走的行情。我們相信,本輪中國復甦進程中高景氣度和高韌性都將在新經濟領域體現,邊際彈性還需抓住新經濟產業。

從年初以來,我們一直關注並提示穩增長主線的推進,對於下半年的復甦,我們認為增量政策在走出政策觀察期後還會繼續落地,持續推動經濟修復,特別是投資端的發力會更加明顯。但與此同時,我們也更加關心新經濟在長期增長中的確定性作用。我們將利用“新經濟視野”系列專題,嘗試對新的領域進行一些宏觀角度探索。作為系列第一篇報吿,我們再度自上而下審視一下中國新能源車滲透和爆發背後的邏輯。

1. 全球與中國汽車行業的前世今生

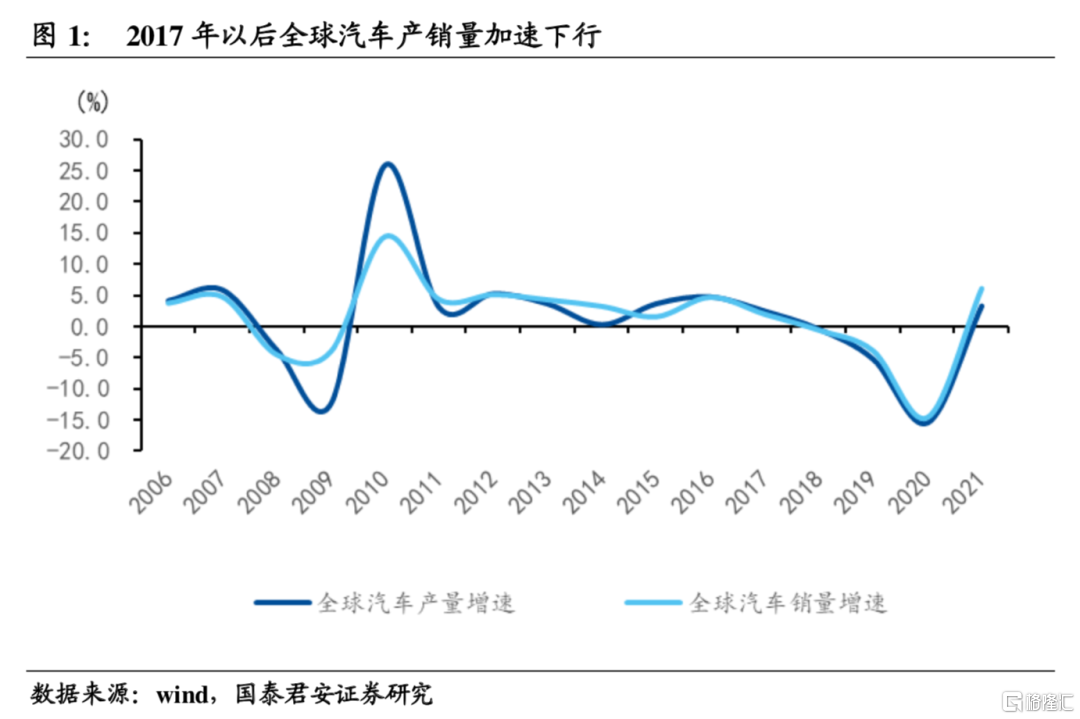

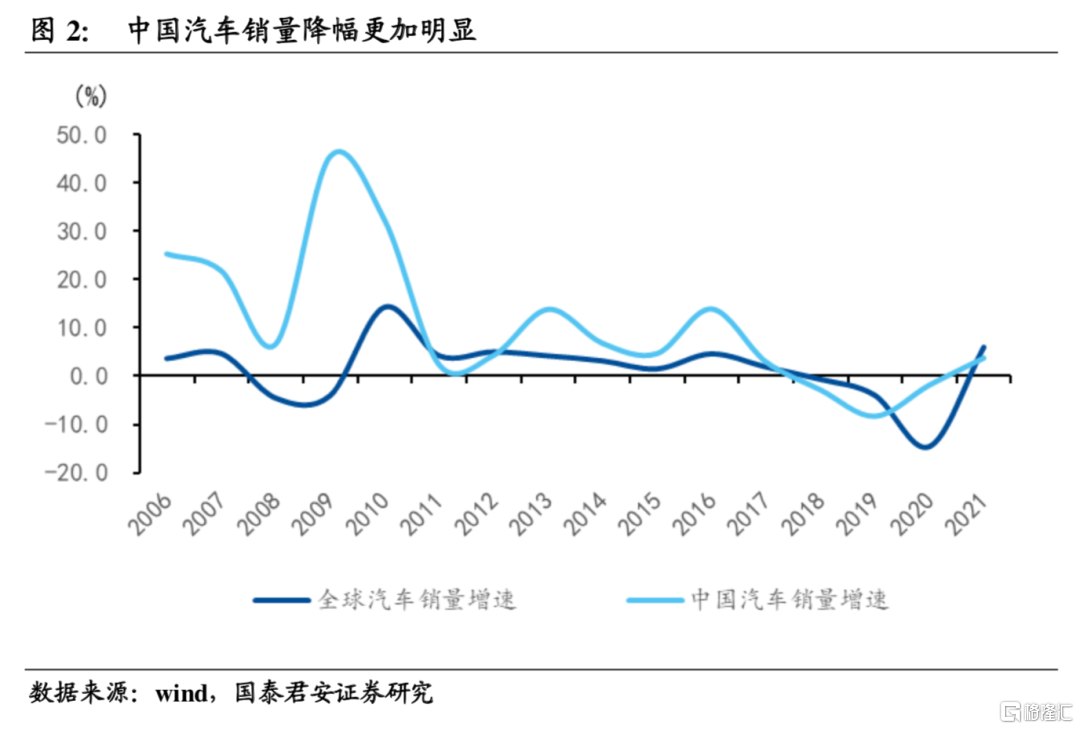

2020年新冠疫情爆發之前,全球和國內汽車產業處於衰退週期。2008年全球金融危機對全球汽車產業造成重創,此後2010年出現了強勢反彈,自此之後步入週期下行通道,2017年之後更是出現加速下行,與全球經濟不景氣、貧富分化加大、貿易保護主義等因素有關。

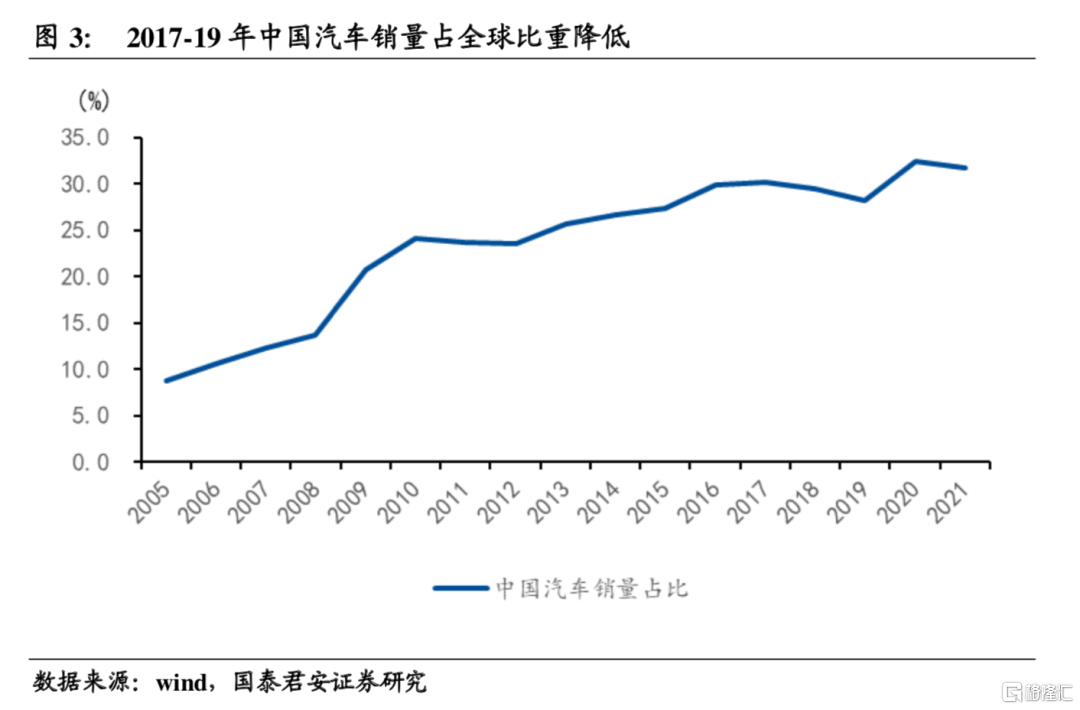

2017年以後汽車產業加速下行的過程中,中國市場未能成為穩定器,反而成為衰退的放大器。2017年之前,在大多數年份裏中國汽車銷量增速都明顯高於全球汽車銷量增速,特別是從2013-2017年之間,中國汽車銷量對穩定全球汽車需求起到了重要作用;但2018-19年,全球和中國汽車銷量均出現負增長,且中國汽車銷量同比下滑幅度大於全球,拖累全球汽車產業,2019年中國汽車銷量佔全球汽車銷量的比重下降了接近2個百分點。

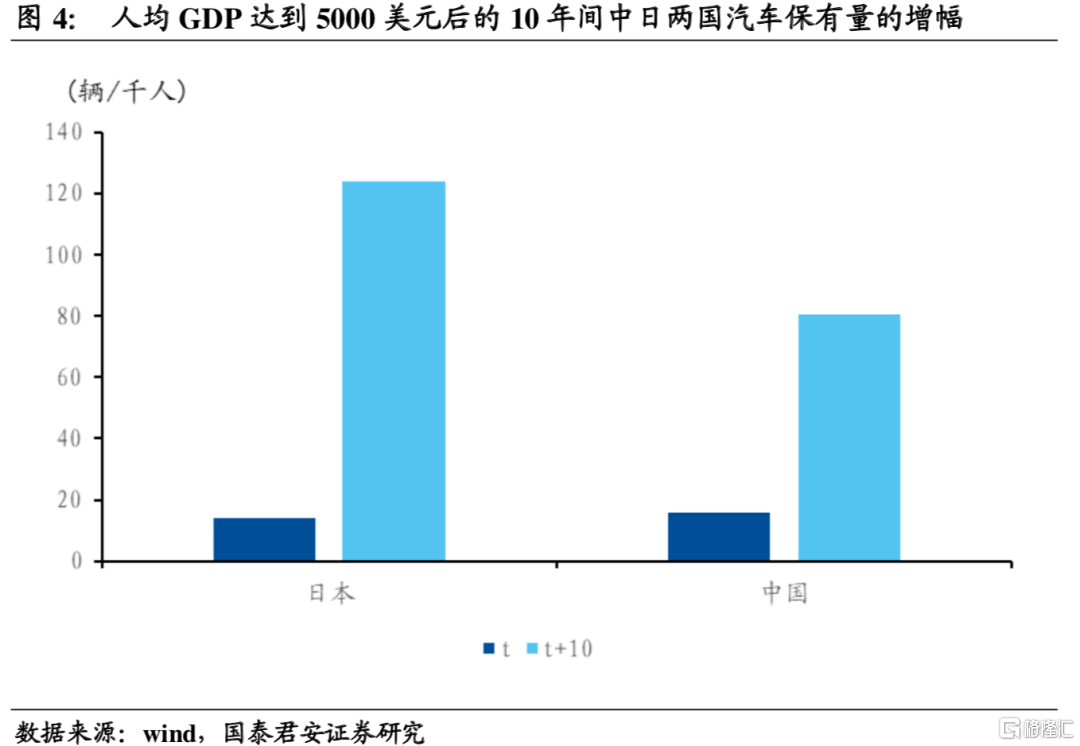

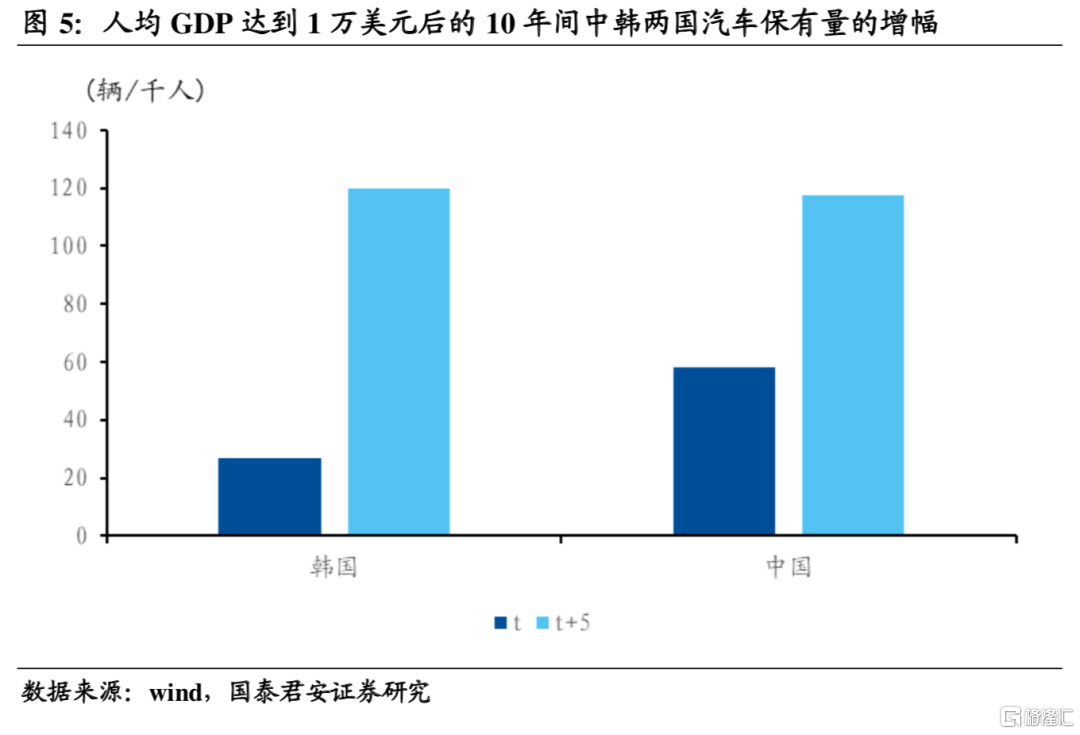

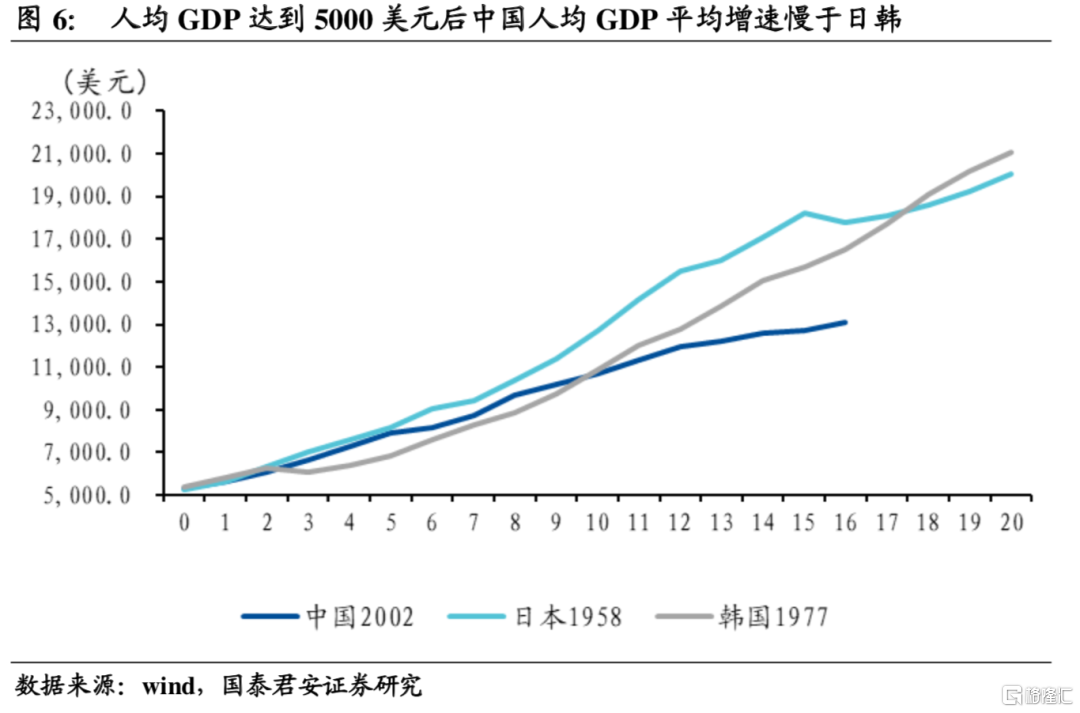

拉長週期來看,中國汽車保有量雖然在迅速提升,但對標日韓同發展階段,提升速度偏緩。2002年,中國人均GDP(基於2011年不變價的購買力平價計算)首次達到5000美元,此時中國人均汽車保有量為每千人15輛,與1958年的日本基本相當,人均GDP也較為接近;但日本在1958年之後的10年間,每千人汽車保有量從14輛增長到124輛。韓國的汽車普及進程更晚,2010年的中國和1986年的韓國人均GDP均接近1萬美元,兩國每千人汽車保有量分別為27輛和58量,但5年後兩國汽車保有量分別為117輛和120輛,基本追平。

導致中國汽車保有量提升偏緩的因素有很多,主要是人均收入增長偏慢、收入分差距分化和高房價擠出等。

首先,從人均收入增速來看,在經濟起飛和轉型階段,人均GDP增速慢於日韓等國家。以中日韓三國人均GDP站上5000美元起算,10年後中日韓三國人均GDP分別為10680、12725和10865美元,日本略高,中韓相差不大;但16年後的人均GDP分別為13101、17765和16503美元,中國明顯低於日韓。

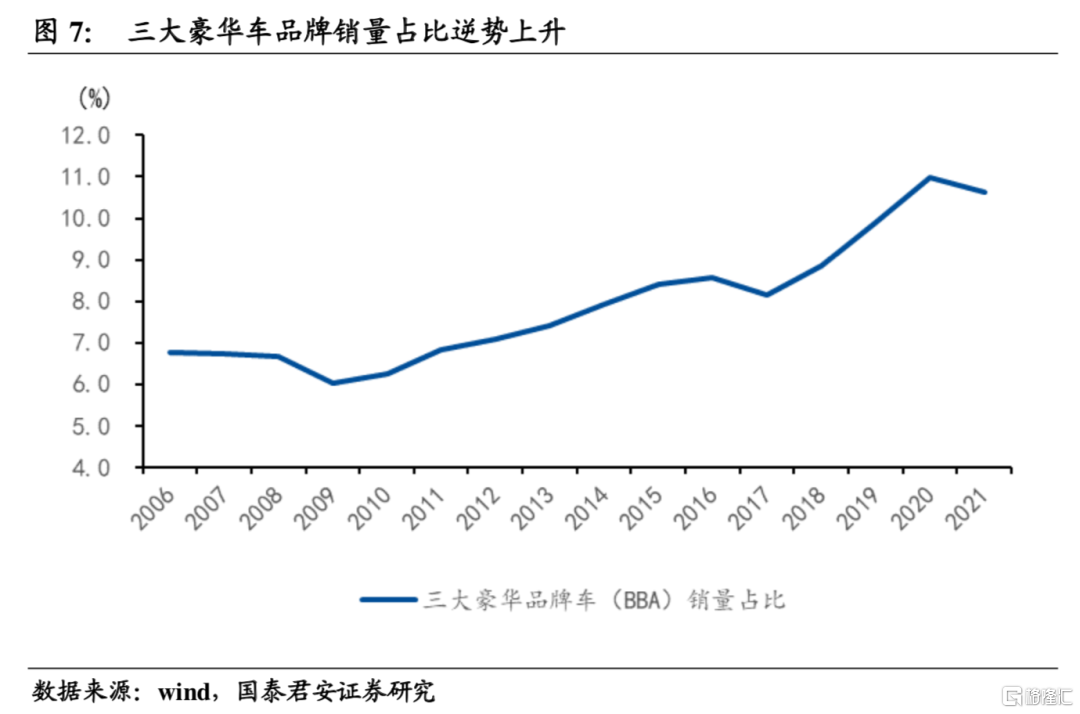

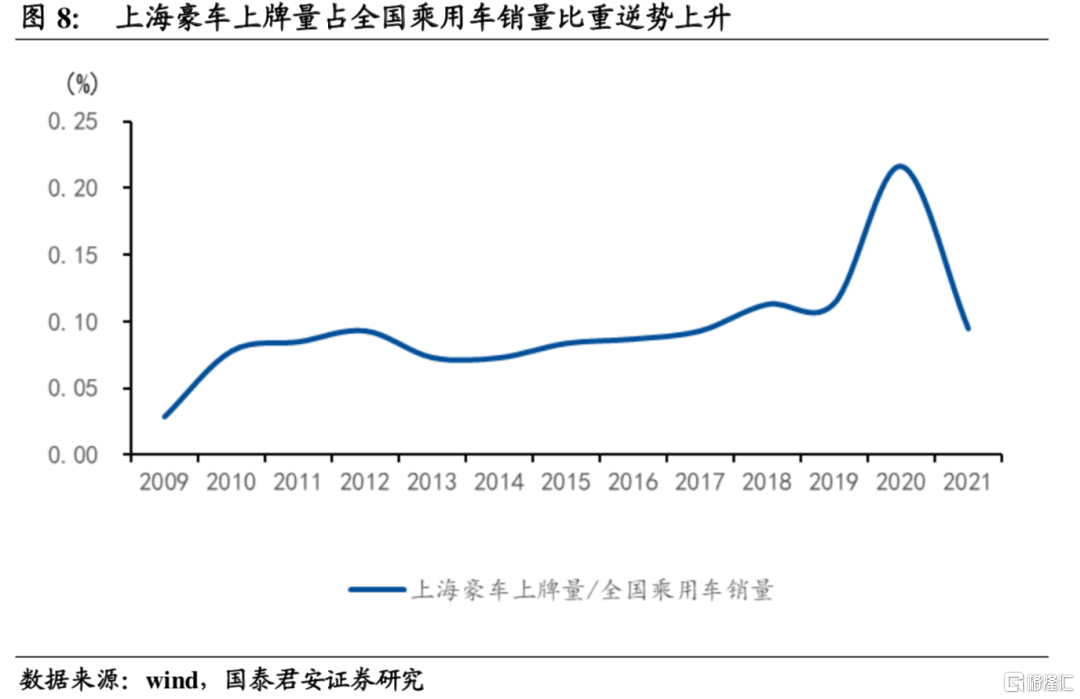

其次,貧富差距分化導致汽車銷量動能乏力,這不僅是中國面臨的問題,也是當下全球面臨的問題。日韓在經濟起飛階段,全球正處於第三次科技革命的紅利期,全球貧富分化並不嚴重,且日韓均在高速發展過程中實現了貧富差距的收斂;反觀當下,無論國內還是全球,貧富分化問題均有加劇態勢。從全球來看,2008年金融危機後,儘管汽車銷量增速趨勢下行,但寶馬、奧迪、奔馳三大豪車品牌在全球的銷量佔比不斷上升;從國內來看,上海豪華車上牌量佔當年銷量比重也在上升。

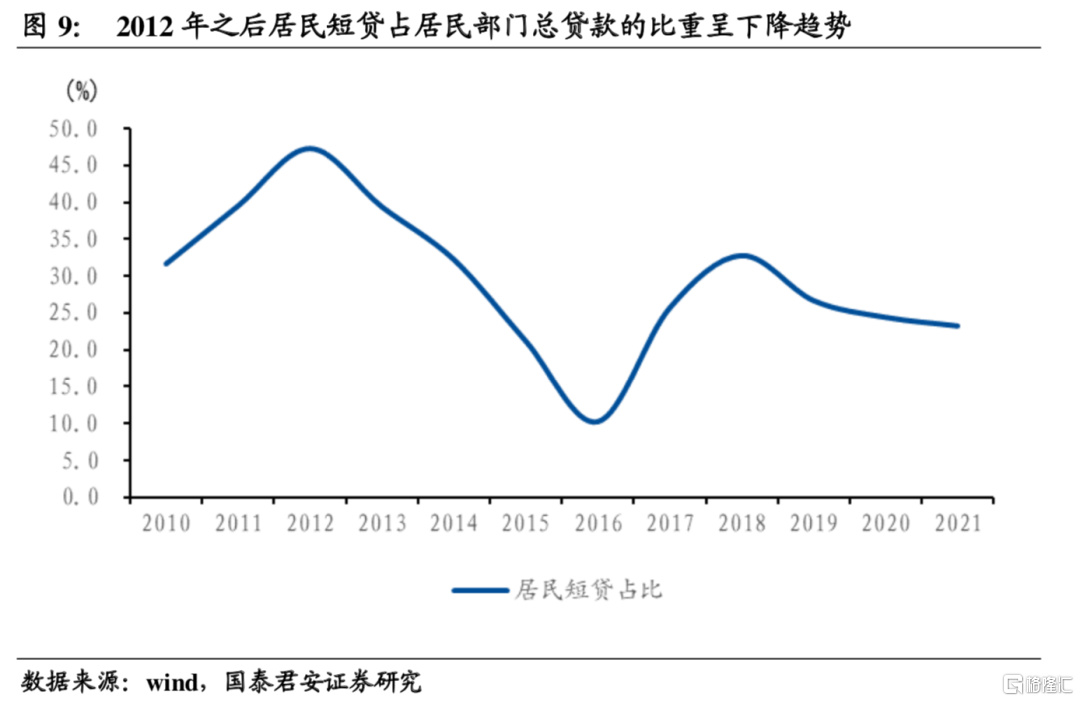

最後,房價上漲對汽車消費也存在擠出效應。2008年以來,居民部門加槓桿的底層資產主要是房地產,因此以房貸為主的居民中長貸的增幅明顯高於以消費金融為主的短貸。可以看到,居民短貸佔居民部門貸款的比重從2012年最高時的47.2%下降至2016年最低的10.3%,近幾年穩定在20%以內。

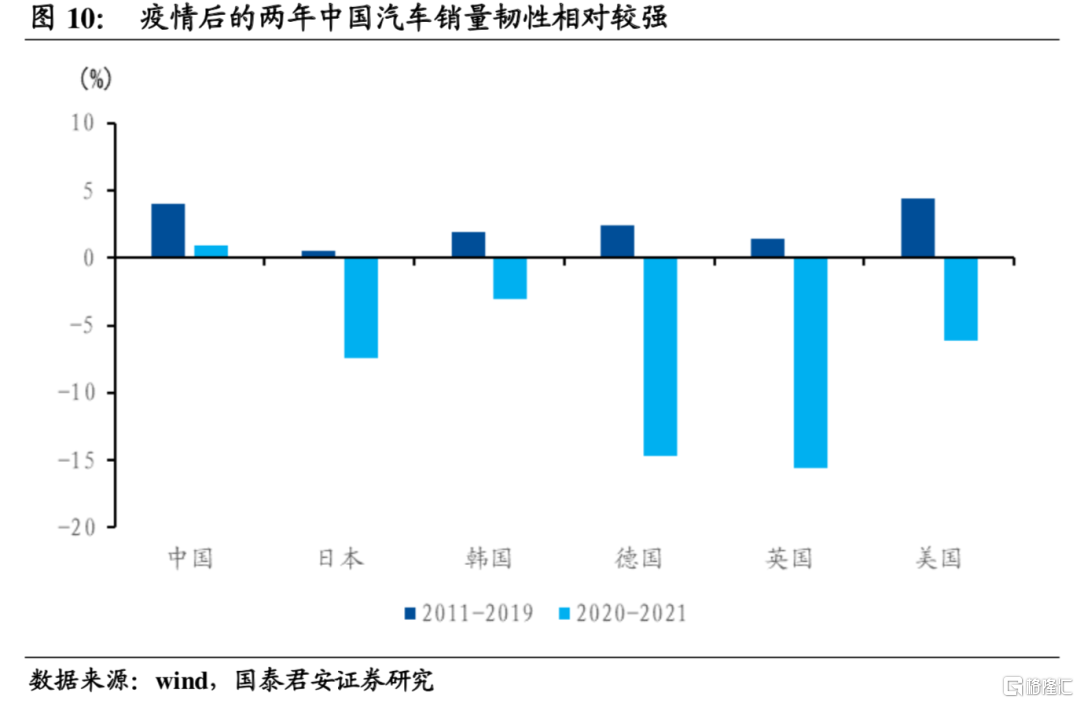

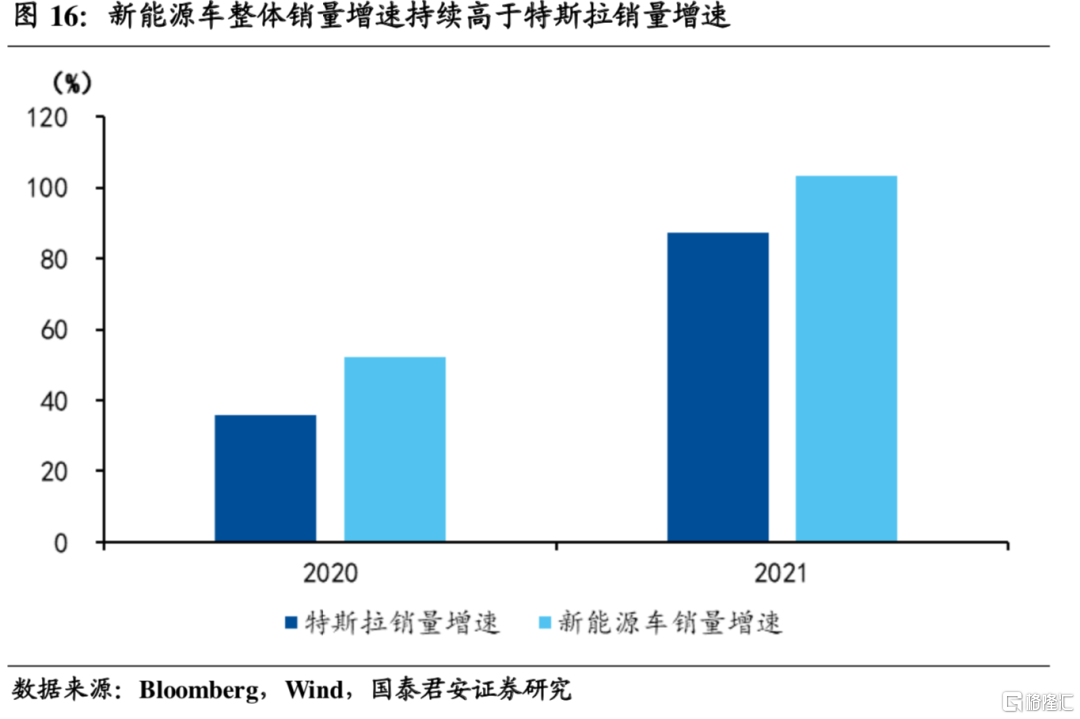

由於上面所提到的三個原因,疫情前的10年裏,中國的汽車銷量增速與發達國家相比並不具備優勢。2011-2019年,中國汽車銷量年均增長4.0%,低於美國4.4%;但疫情後的2020-2021兩年時間裏,主要經濟體汽車年均銷量大幅負增長,而中國汽車銷量年均增速則維持了1.0%的小幅正增長,這背後是疫情因素對國內新能源車銷量的催化。

2. 新能源車銷量大增的原因是什麼?

新能源車銷量疫後兩年快速爆發,我國新能源車銷量全球佔比高,但滲透率還有巨大提升空間。

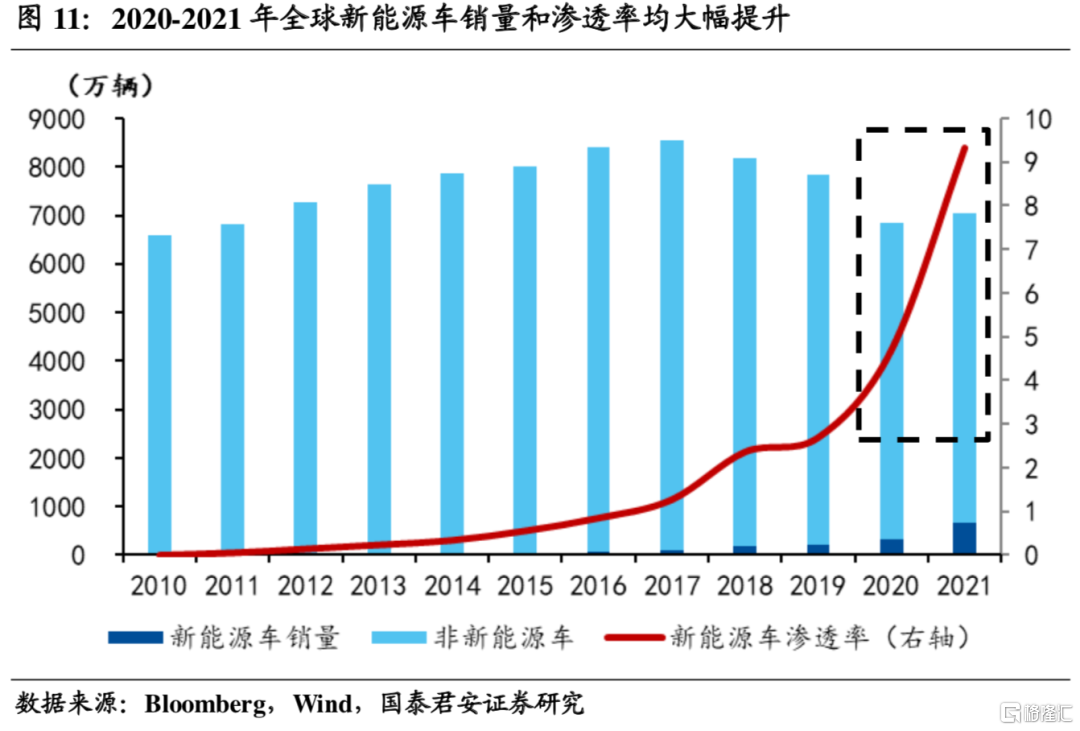

1、2020年全球汽車銷量大幅走弱,2021年全球汽車銷量約7000萬輛,僅相當於2019年的九成左右。然而與汽車銷量形成鮮明對比的是新能源車銷量的爆發式增長,2019年全球新能源車銷量約210萬量,2021年則達到650萬量,同時也帶來滲透率的快速提升,2021年新能源車滲透率相比2019年提高了接近6.6個百分點達到9.3%。

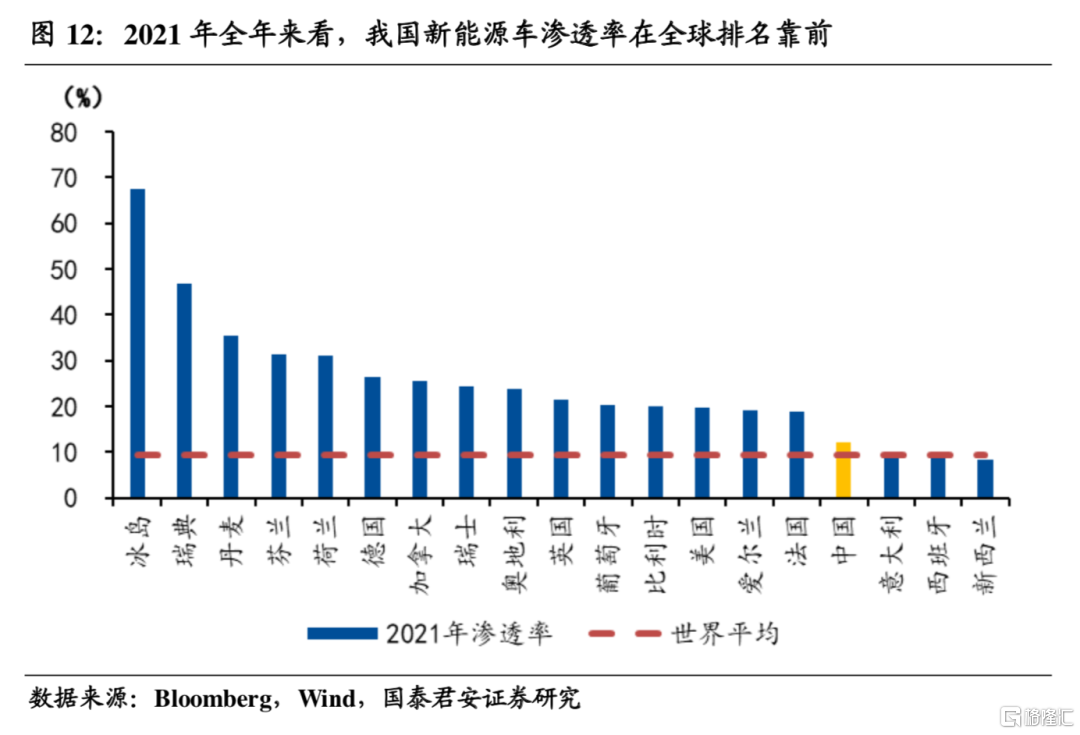

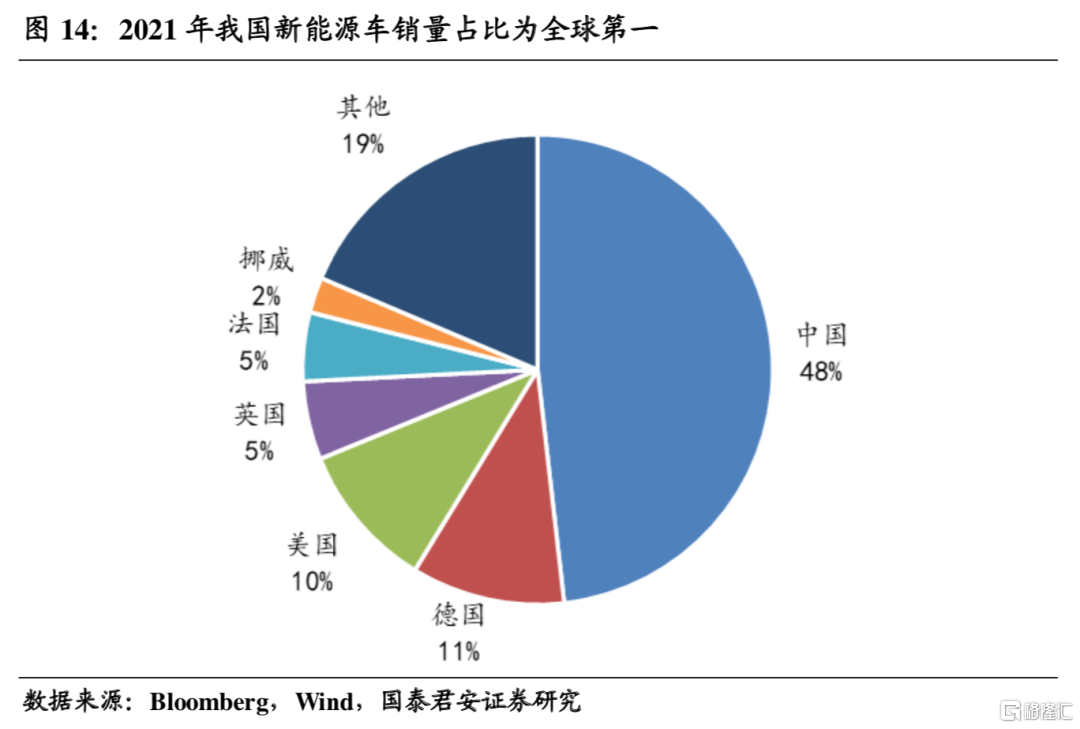

2、從全球分佈來看,我國新能源車是全球第一大市場,2021年新能源車銷量我國佔比達到48%,其次是德國11%以及美國10%。但從滲透率角度來看,我國2021年滲透率僅為12%,雖高於全球平均的9.3%,但歐洲發達經濟體普遍超過20%。發達經濟體新能源車滲透率高,與發達經濟體汽車消費發展較為充分有一定關係,不過至少説明我國無論汽車消費還是新能源車消費,距離充分飽和還有不小的距離。

汽車銷量下降,新能源車銷量逆勢上升,是什麼原因導致全球新能源車滲透率大幅提升?我們可以列舉出非常多可能的因素,例如新能源車技術爆發式進步,油價快速上漲導致新能源車性價比提升,新能源車補貼加碼,但我們認為上述因素並不是主要矛盾,核心是疫情加速了居民對新能源車的認知,這一點才是新能源車銷量爆發的根本點:

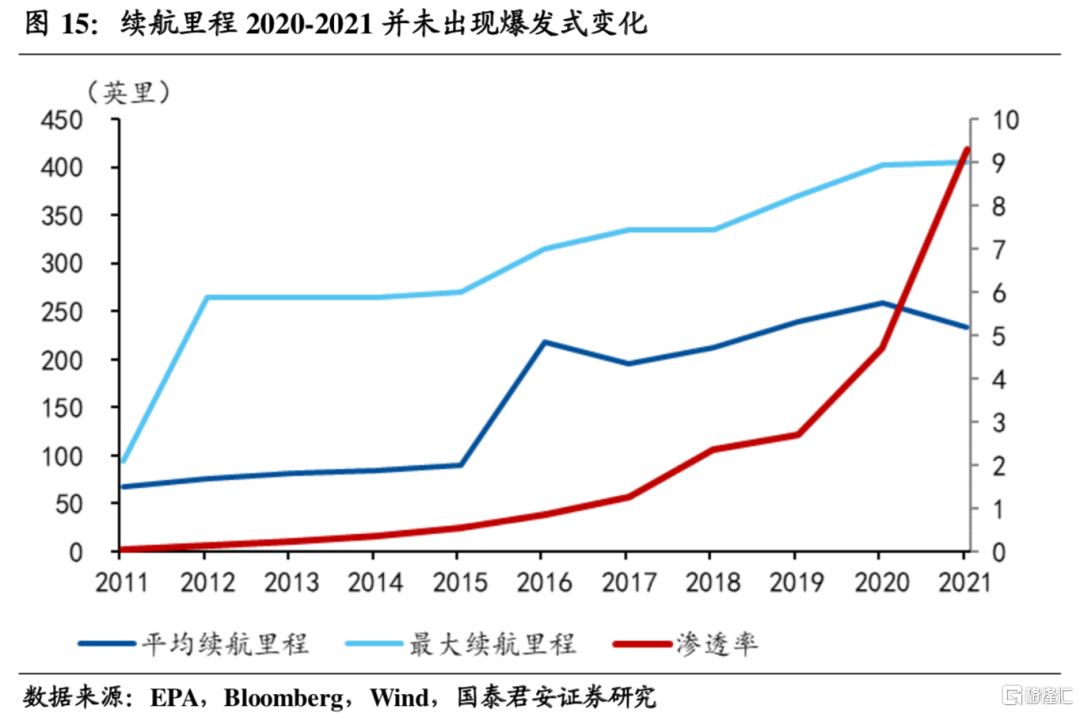

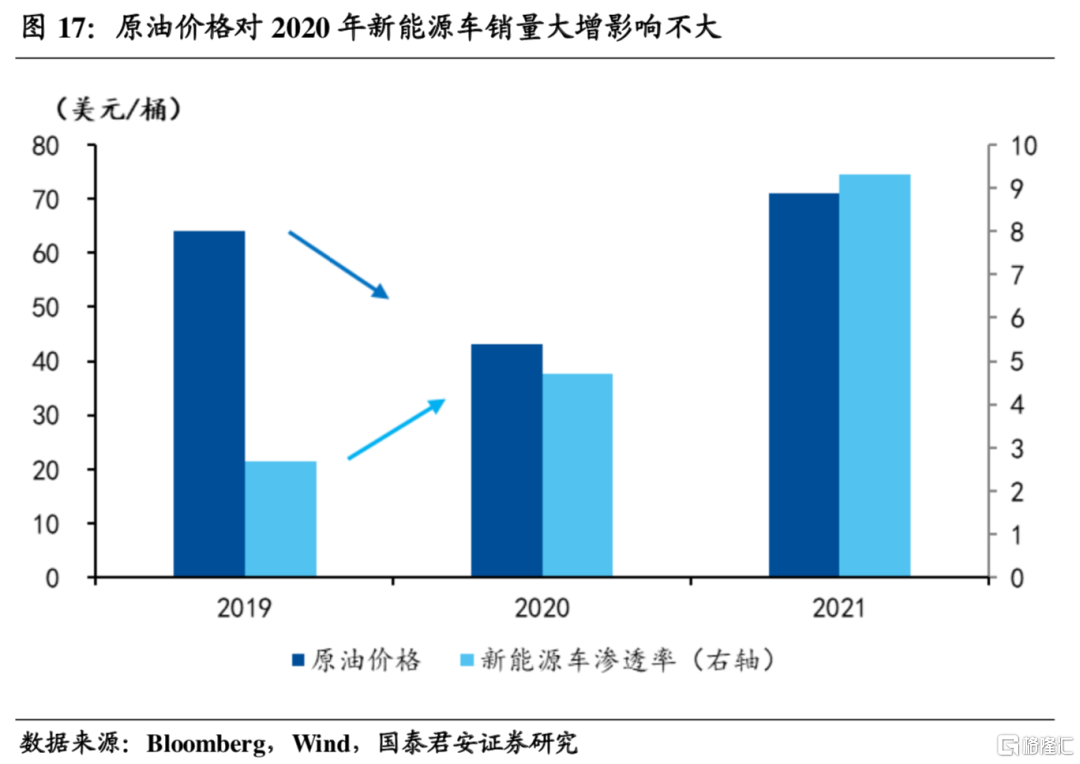

1、對於前三個解釋而言,首先,從用户體驗來看,充電便利度、續航、駕駛體驗等可能都是用户關心的屬性,但提升幅度似乎難以解釋翻番式的滲透率提升,以續航里程為例,根據EPA數據統計,美國銷售的新能源車續航最大里程在2019-2021年間僅累計提高35英里達到405英里。其次,原油價格飆升主要出現在2022年,2021年原油價格是大幅回落的,但新能源車銷量2021年也出現了明顯提升,這説明原油價格可能不是新能源車主主要關注的問題。最後,新能源政策並非在2020年才開始爆發,比如歐洲在新能源方面較為積極,2016年就陸續進行新能源政策規劃,2018年政策明顯頻繁,較為激進的如冰島2018年計劃2030年禁止燃油乘用車銷售,2019年-2020年確實處於政策高峯期,但2021年政策支持力度已經在邊際減弱,未來方向也是從政策支持轉向市場主導,因此很難解釋新能源車滲透率的突然爆發,也很難成為持續推動因素。

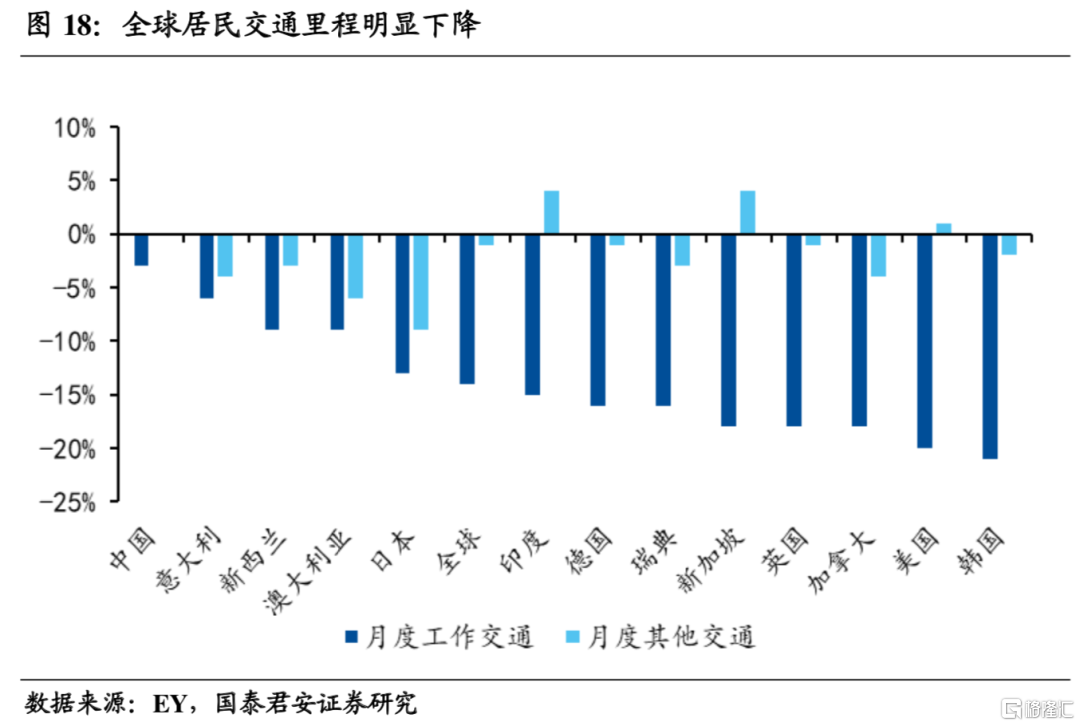

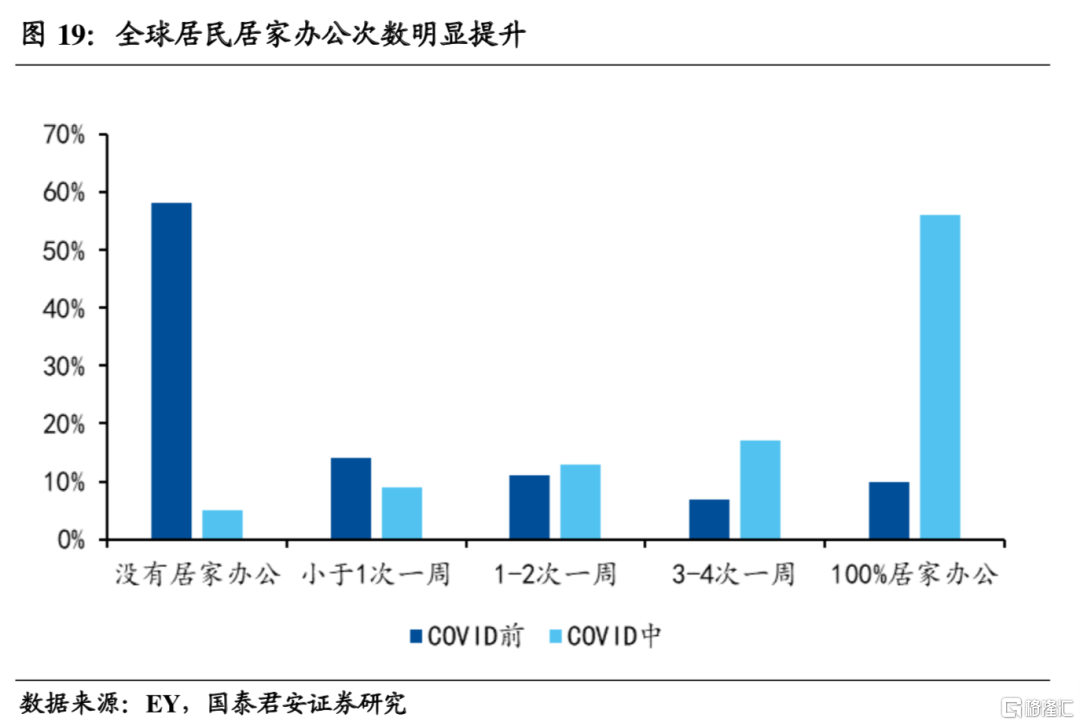

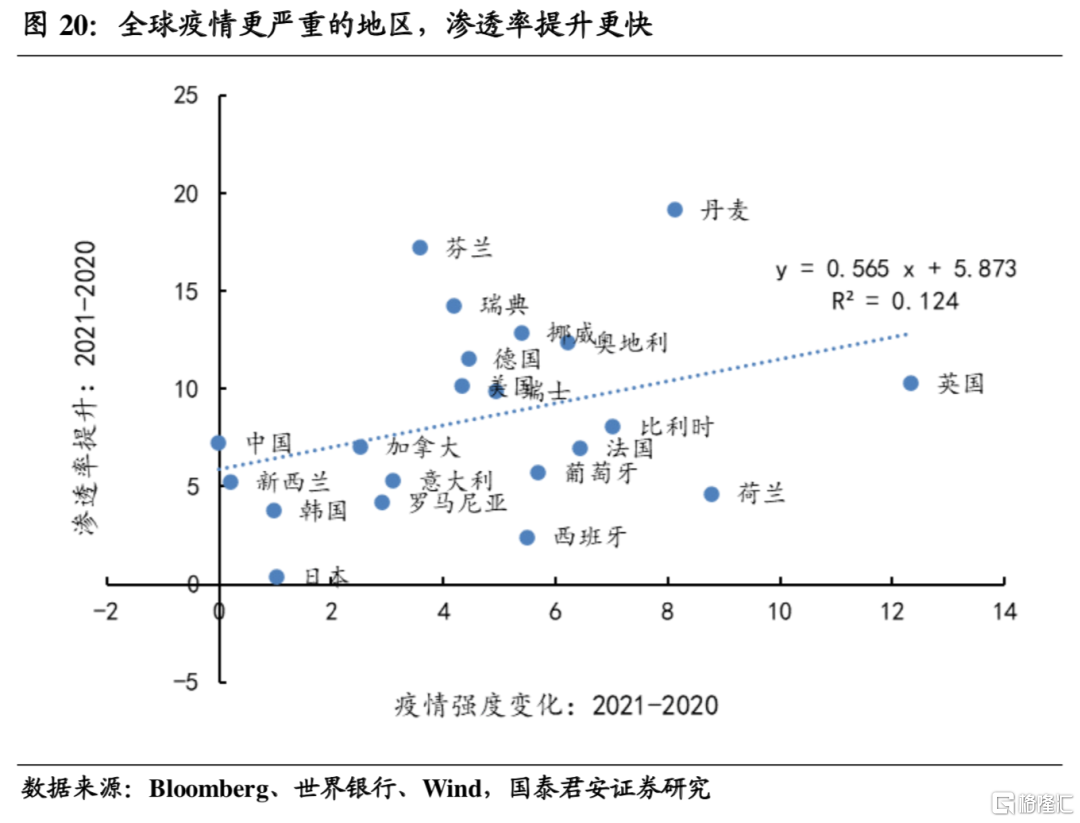

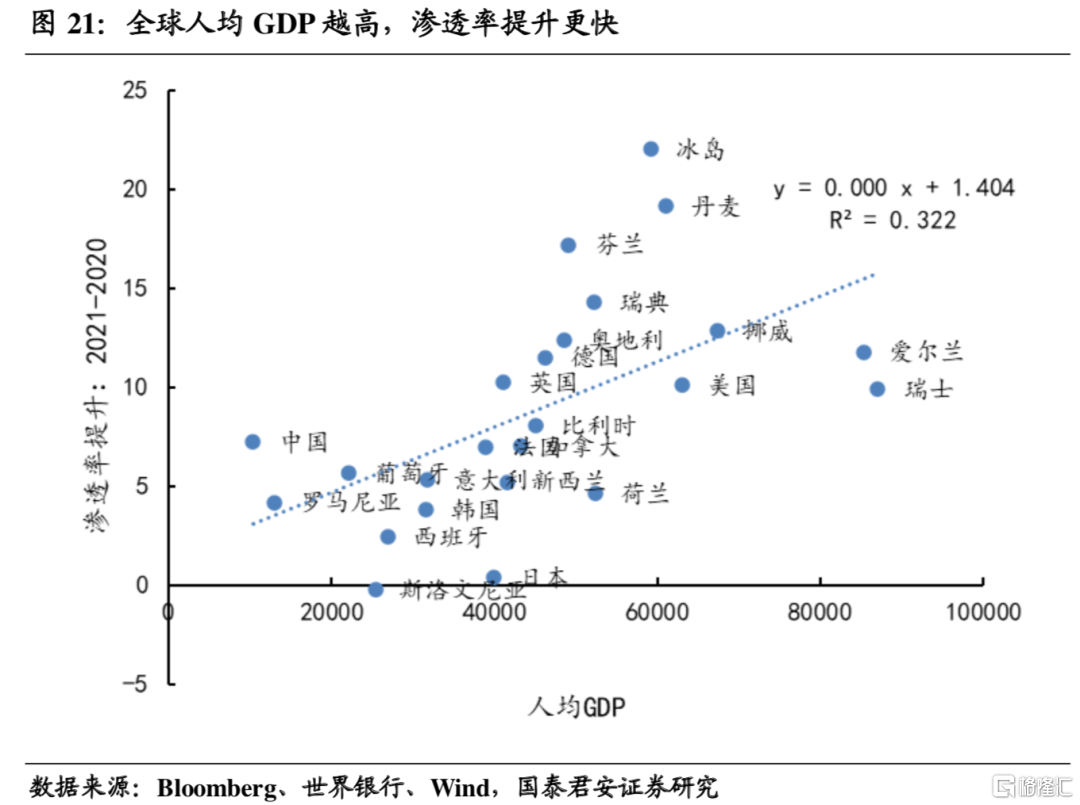

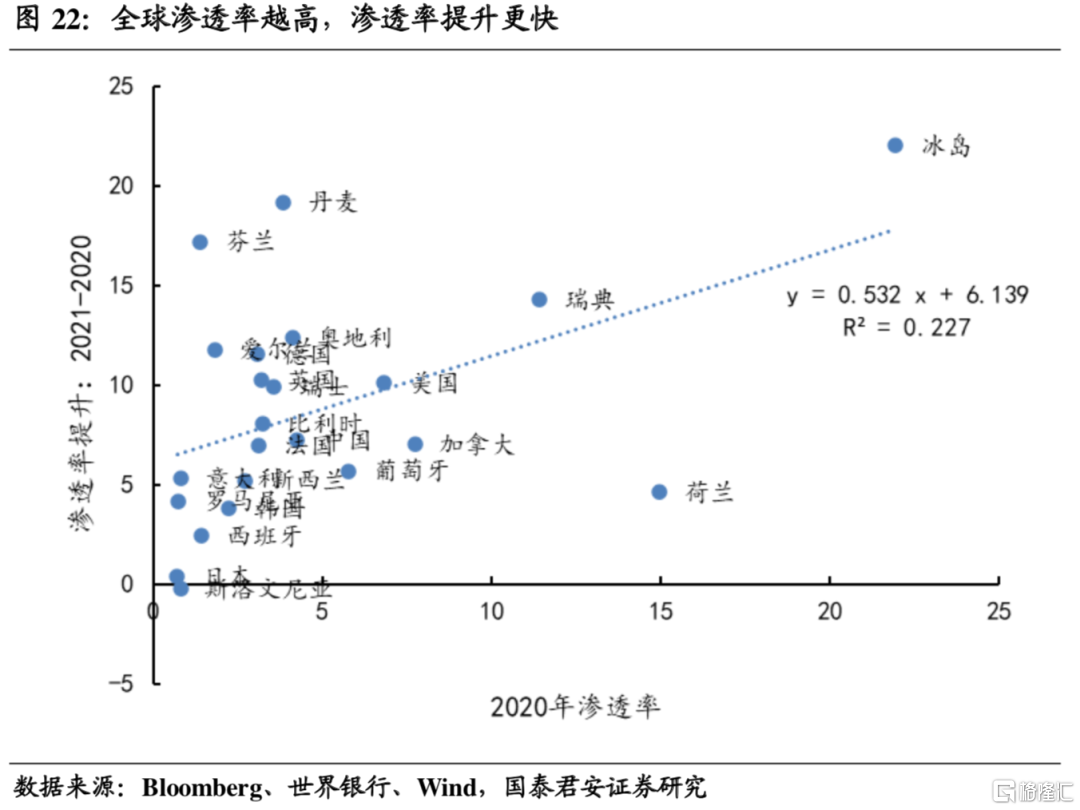

2、對於第四個因素,目前新能源車相比於傳統能源車既有優勢也有劣勢,優勢比如安靜、環保,劣勢則比如續航里程短、穩定性差,而新生事物如何被居民普遍接受需要一個過程,這個過程被新冠疫情大幅加速。從調研數據來看,全球居家辦公、近郊旅行數量大幅提升,全球工作交通里程疫情期間平均下降了14%,居家辦公佔比提升了超過50%,可以説疫情的爆發反而充分發揮了新能源車的優勢,迴避了新能源車的劣勢。因此我們也會看到,全球主要經濟體中,新冠疫情持續的經濟體,新能源車滲透率提升越快。往後看,新能源車是未來長期發展方向,方向是確定的,疫情只是加速了這個過程,所以我們還會看到,新能源車滲透率越高的經濟體,新能源車滲透率提升也越快,形成了認知提升—推廣加速—認知進一步提升的正向循環。

3. 國內新能源車前景如何?

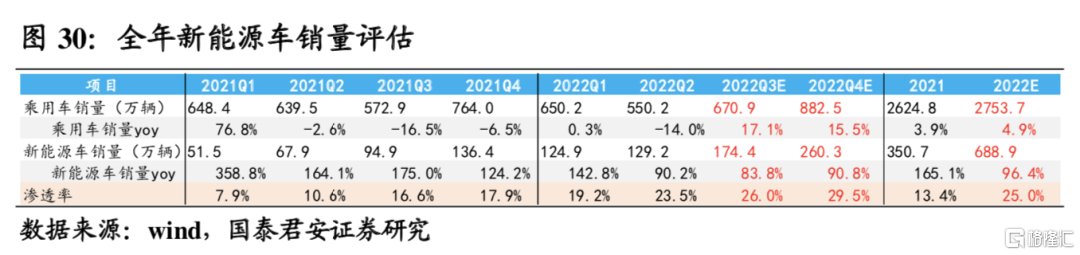

國內滲透率快速提升,大城市提升更快,按照當前發展速度,2022年全年滲透率有望達到25%,對應新能源車銷量超過650萬。

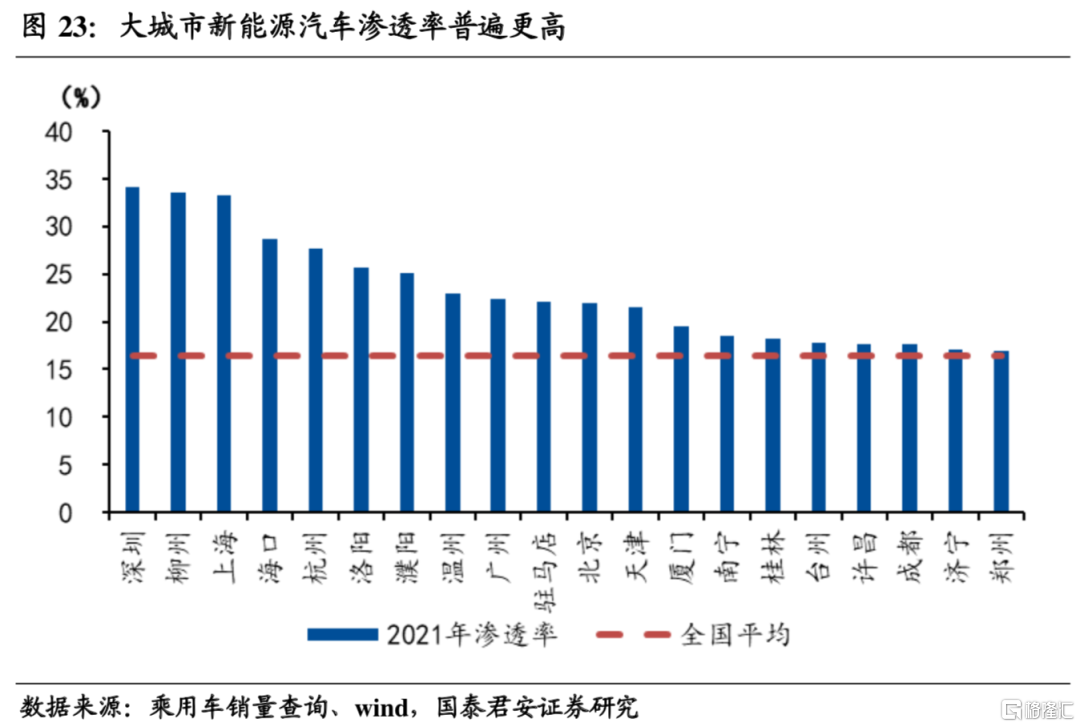

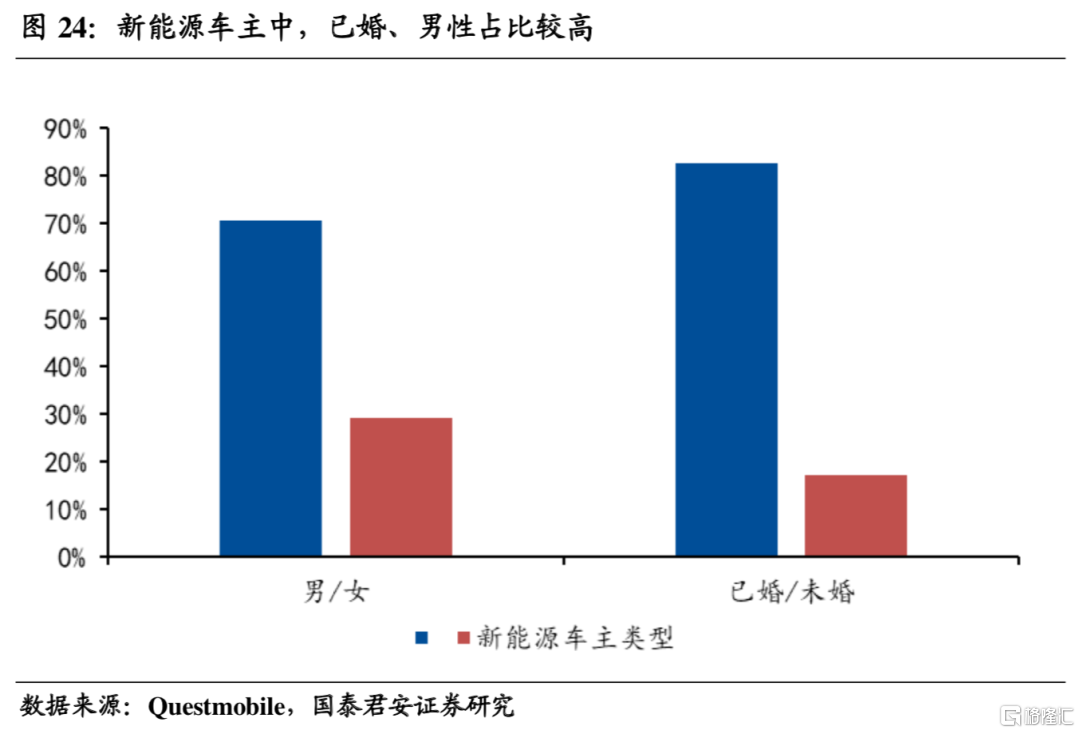

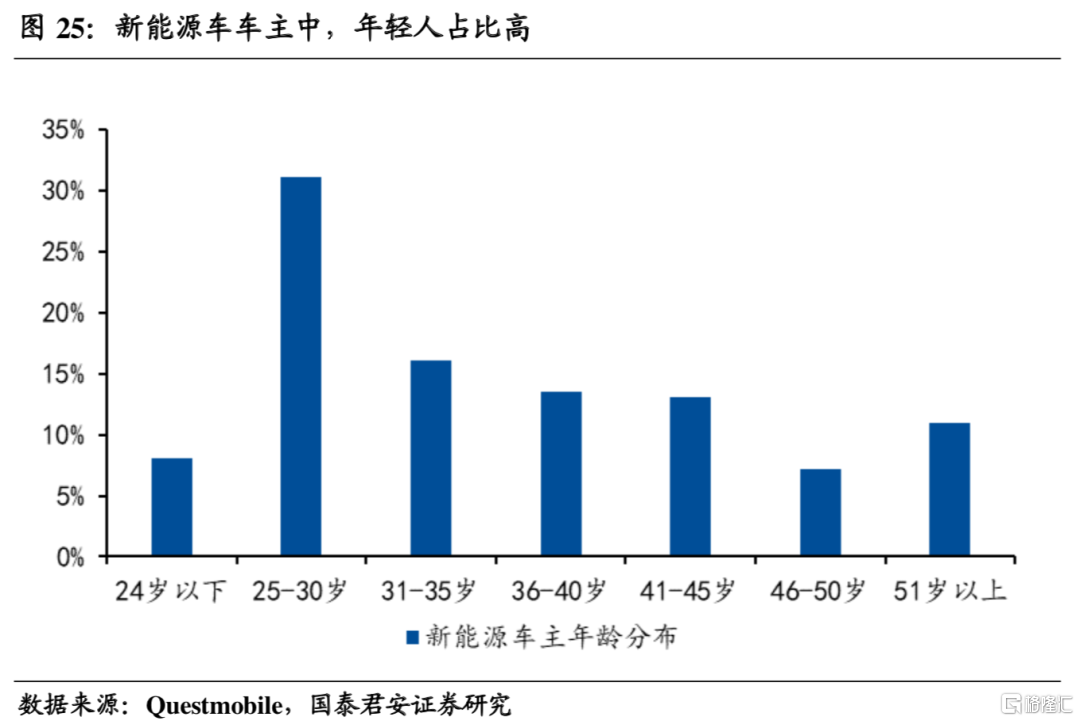

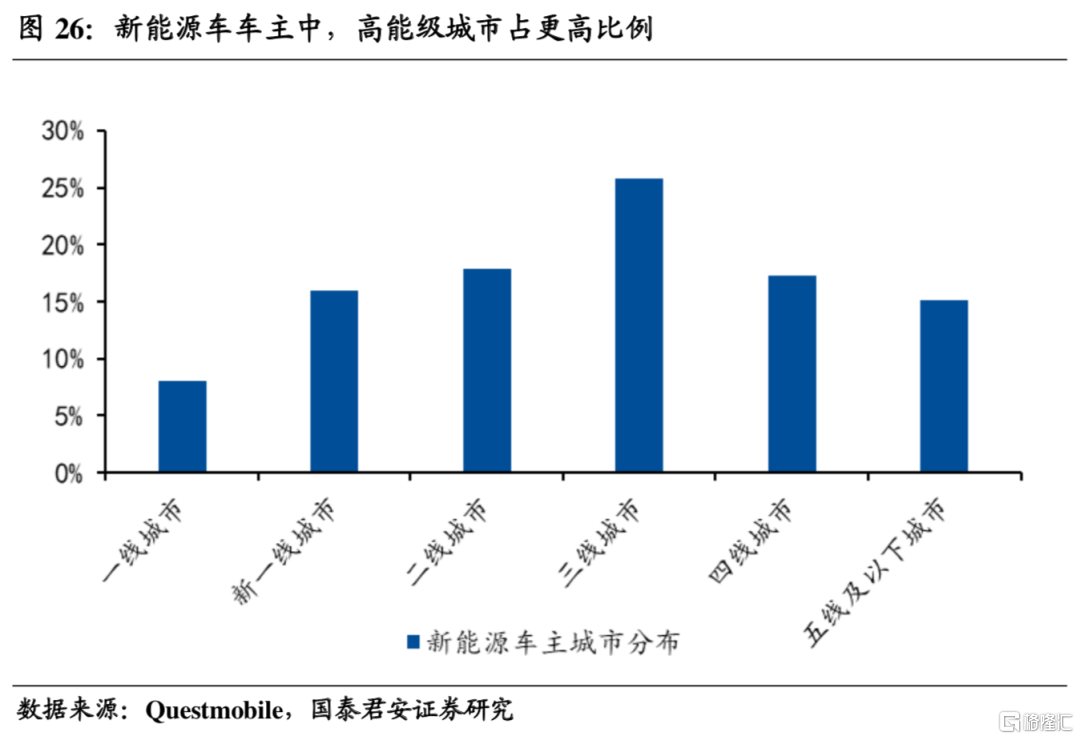

1、從發展現狀來看,我國新能源車銷量近兩年也有快速提升,2021年新能源車滲透率超過16%,相比2020年提升了接近10個百分點,其中高於全國平均水平的主要是深圳、上海等經濟較為發達城市,這與調研數據是一致的,調研數據顯示,新能源車主以男性、已婚、高能級城市為主。

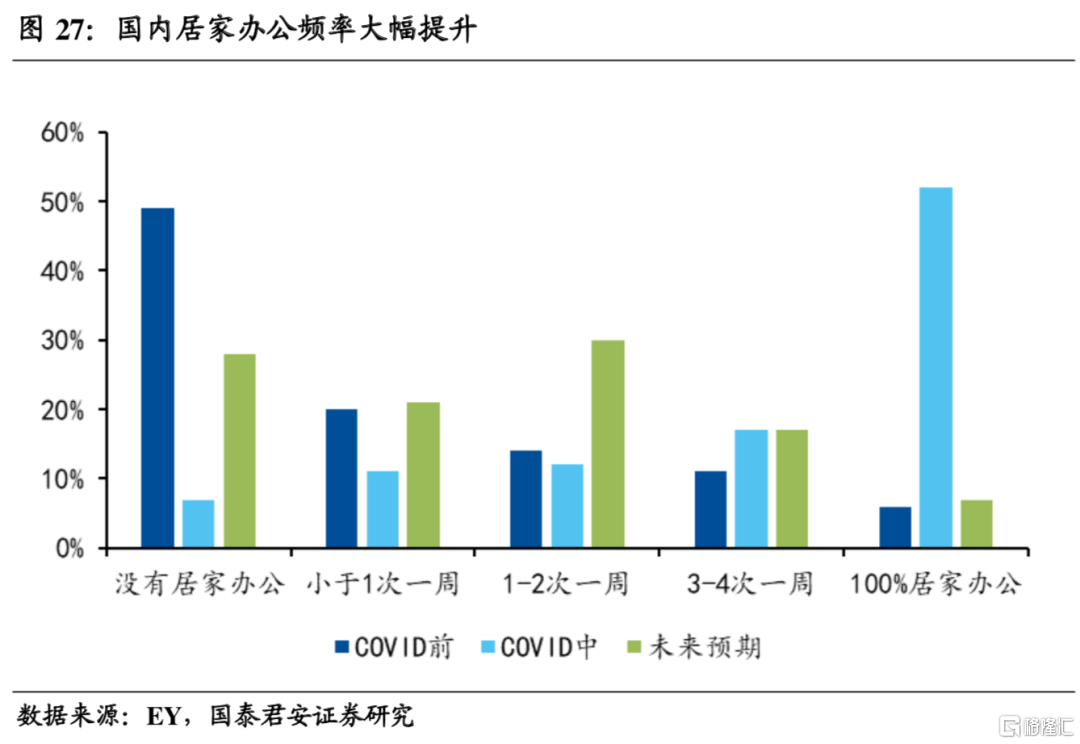

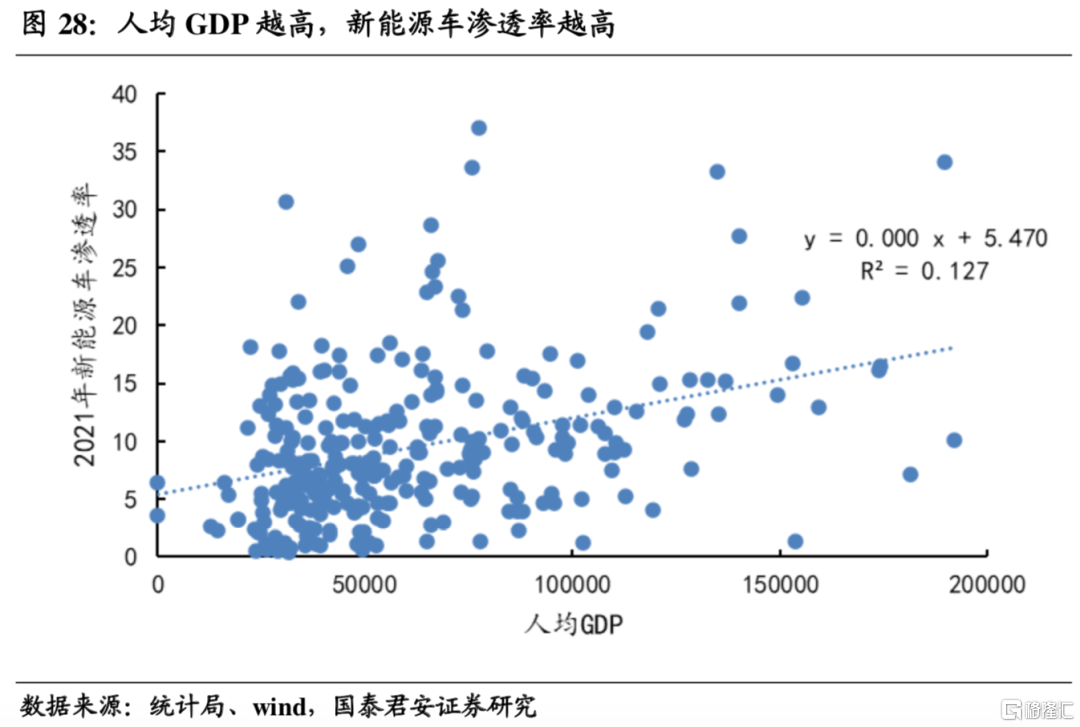

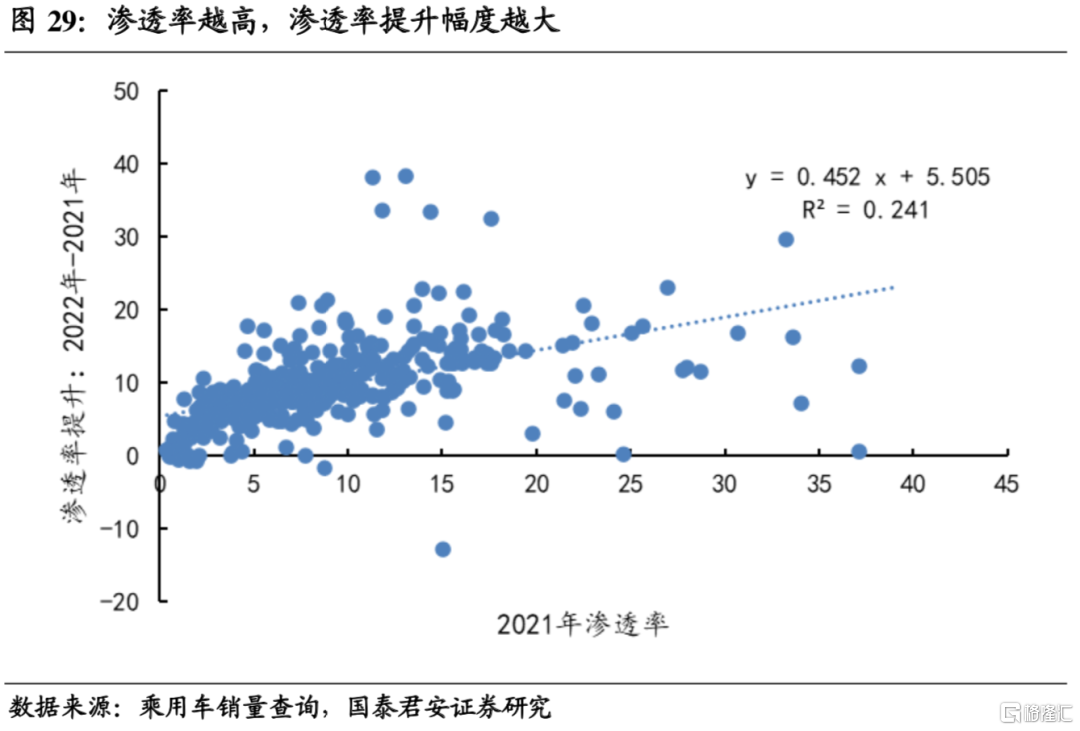

2、從發展影響因素來看,疫情加速了居民對新能源車的認知。一方面,雖然我國疫情防控較好,並沒有出現大規模病例持續爆發,但由於疫情管制的存在,我國居民也出現了居家辦公、近郊旅行數量大幅提升,根據EY統計,我國居民居家辦公比例提升了超過40%。另一方面,疫情後居民短途、非公共交通出行增加使得新能源車認知加速,那麼我們同樣也應該看到本身認知程度就比較高的地區認知提升應該更快,因此我們從地級市數據上來看,2021年滲透率越高的城市,2022年滲透率提升越快,數值上看,21年滲透率每高1個百分點,22年1-5月滲透率提升則額外增加0.45個百分點。

3、我們在《兩個視角看短期汽車消費》中對全年汽車銷量已經給出了測算,新能源車滲透率成為預測的關鍵變量。依照我們此前的分析,新能源車滲透加速的催化因素在於疫情衝擊,前兩個季度我國新能源車滲透率分別達到19.2%和23.5%,處在加速提升的狀態,若後兩個季度進一步提升至26%和29.5%,則全年滲透率將達到25%,對應新能源車銷量688萬。

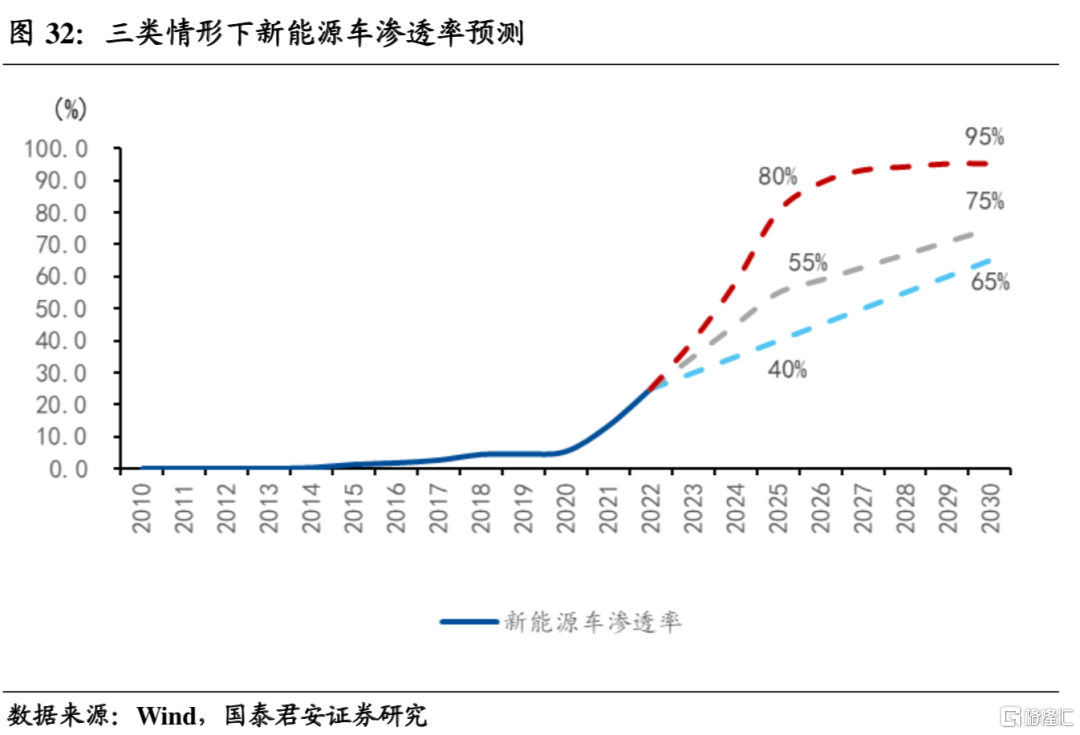

新能源車還能跑多快?在保守、中性和樂觀三種假設下,我們認為2025年新能源車滲透率有望達到40%、55%和80%,對應年銷量分別為1400萬輛、1900萬輛和2800萬輛,可能超預期的核心點在於疫情對於人們認知和生活方式的永久改變,以及趨勢形成後正反饋效應的加速器作用。

1、保守情形下,2020年11月印發的《新能源汽車產業發展規劃(2021-2035年)》,明確提出到2025年新能源汽車新車銷售量達到汽車新車銷售總量的20%左右的目標,但這一目標在22年已經甚至會超額完成,達到25%;而另一份文件《2030年前碳達峯行動方案》要求到2030年,當年新增新能源、清潔能源動力的交通工具比例達到40%左右,以當前超額完成的幅度,我們認為2025年即有望實現滲透率40%的目標;2030年則有望在65%左右。

2、中性情形下,考慮到趨勢形成之後的慣性,我們對22年滲透率提升趨勢做線性外推,即每年提升接近10個百分點,則到2035年新能源車滲透率有望達到55%;屆時新能源汽車年銷量將接近2000萬輛,年均增速接近50%;2030年則有望達到75%左右。

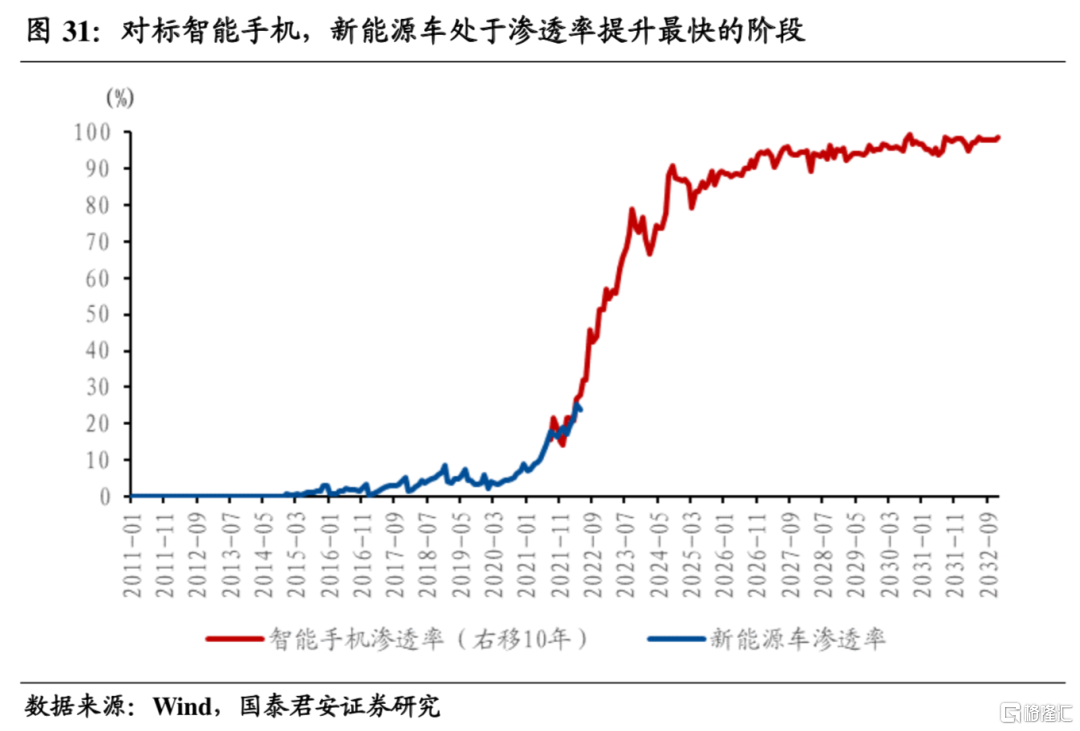

3、樂觀情形下,對標智能手機滲透率曲線,未來3年將是滲透率提升最為陡峭的階段,2025年有望達到80%。當下新能源車所處階段正如10年前的智能手機,隨着技術的逐漸成熟和民眾接受度的提升,10年前智能手機滲透率開啟了指數級增長。對標智能手機發展曲線,則2025年新能源車滲透率有望達到80%,對應2800萬年銷量;2030年則有望超過90%。

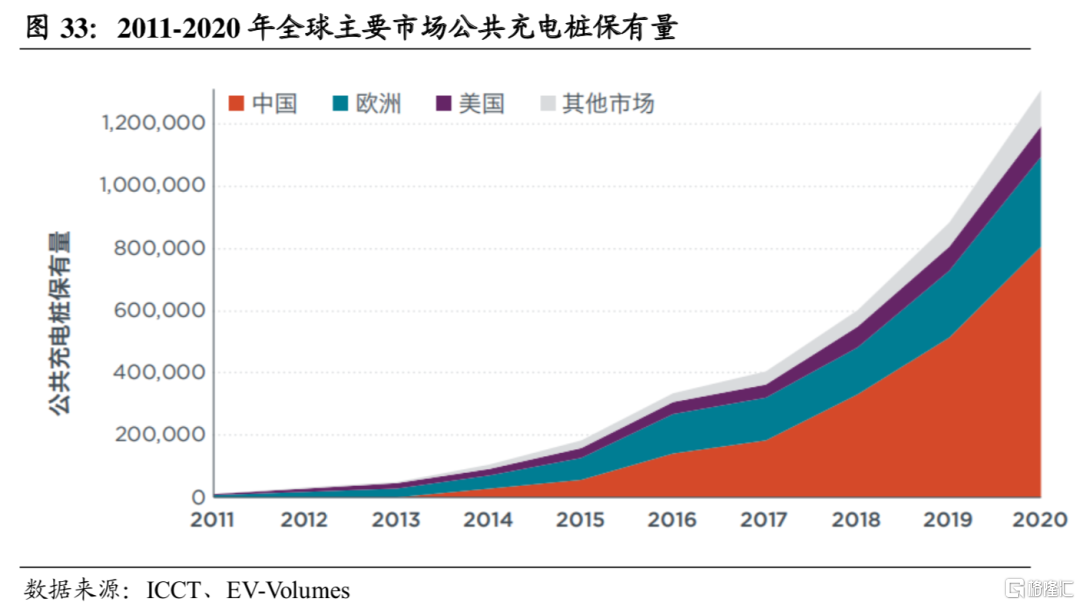

當然這種提升的背後依然需要,全球充電樁量的快速提升。截止2020年,全球公共充電樁的保有量約達到130萬個,全球平均的電動汽車車樁比為8:1,增長迅速。但整體而言,仍然有提升空間。

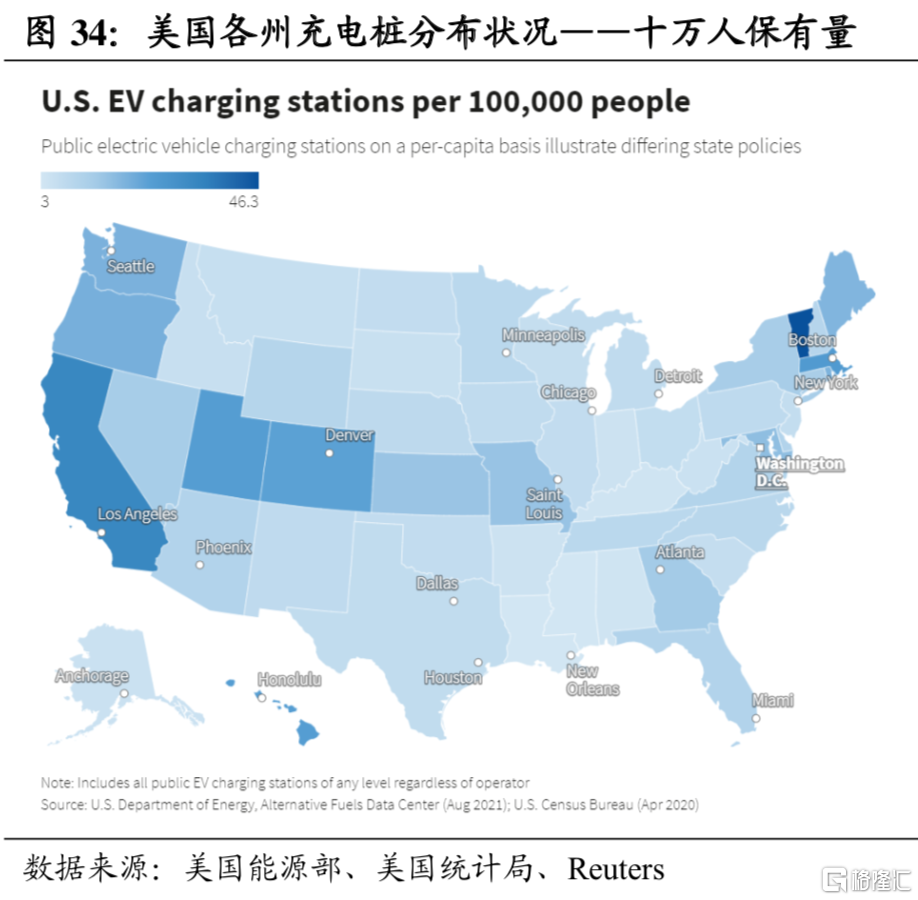

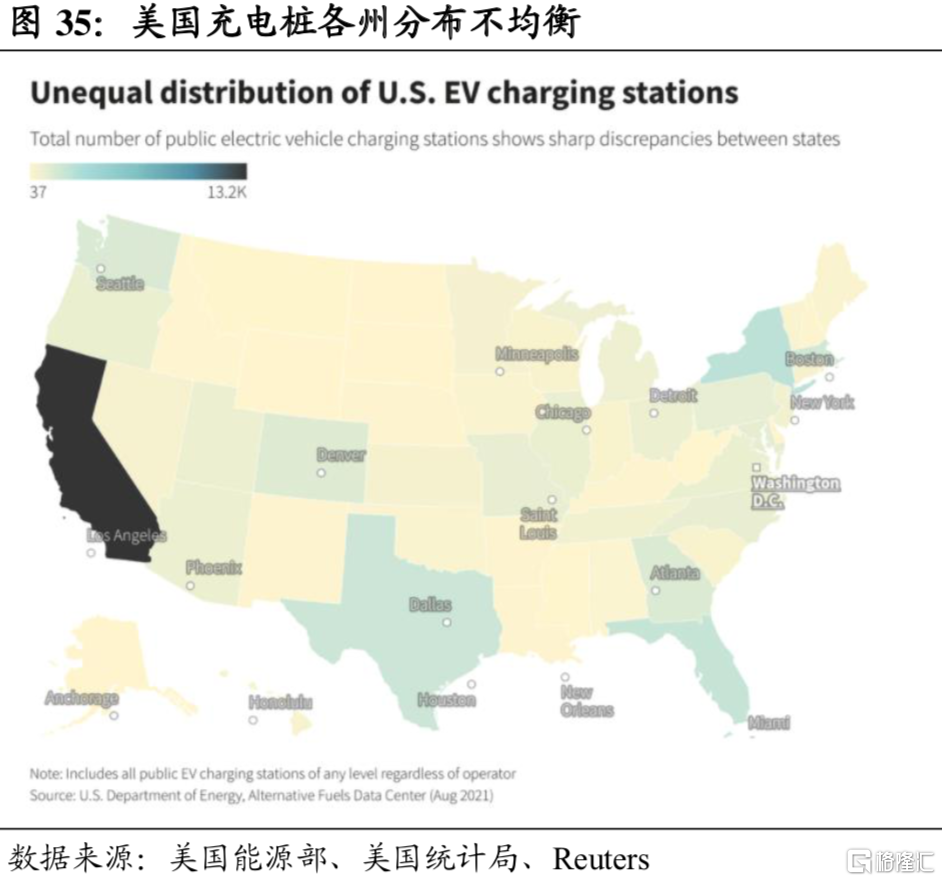

對美國而言,充電基礎設施建設狀況仍有較多不足,主要以家用住宅充電為主,缺少公共充電樁。哥倫比亞大學全球能源政策中心發佈的《中美電動汽車充電報吿》顯示,美國超八成電動汽車購買者在家中為電動汽車充電,家用充電樁在全美充電樁中佔絕大多數比例。截止2021年8月,美國共有約120000個非住宅電動汽車充電樁。相比2019年67000個非住宅電動汽車充電樁,增長較為迅速,但仍存在較大不足。在分佈上,美國充電樁分佈非常不均勻,其中加州公共充電樁總數約佔全國總數的1/3。

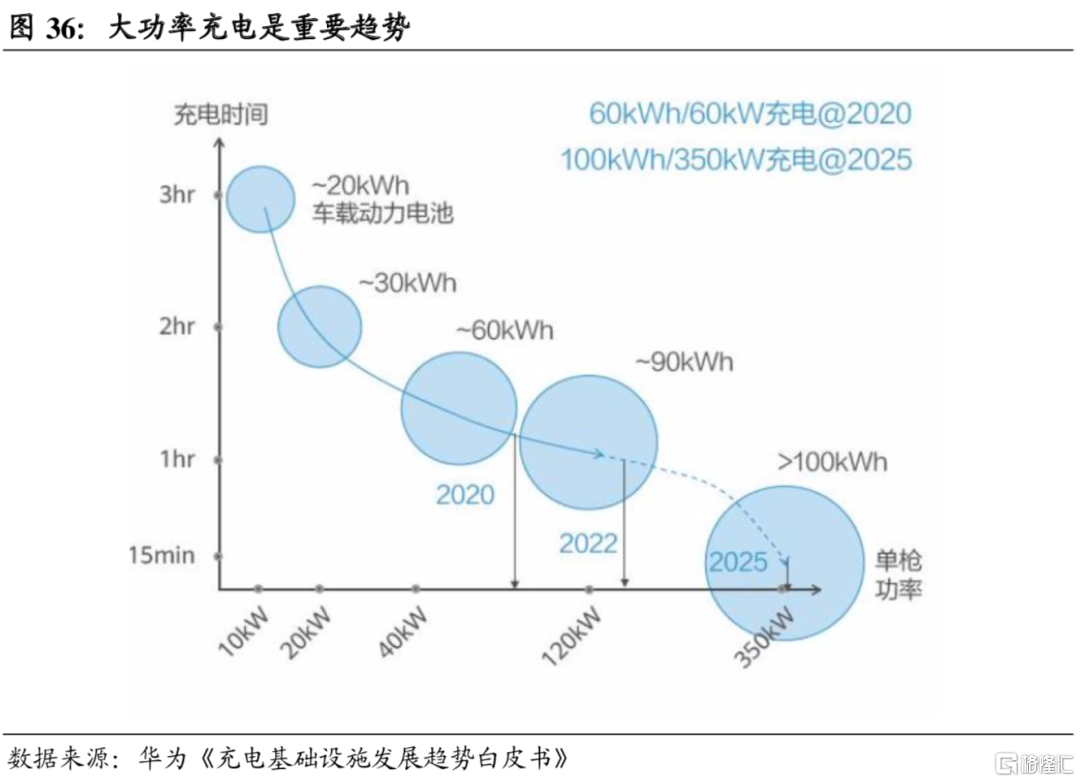

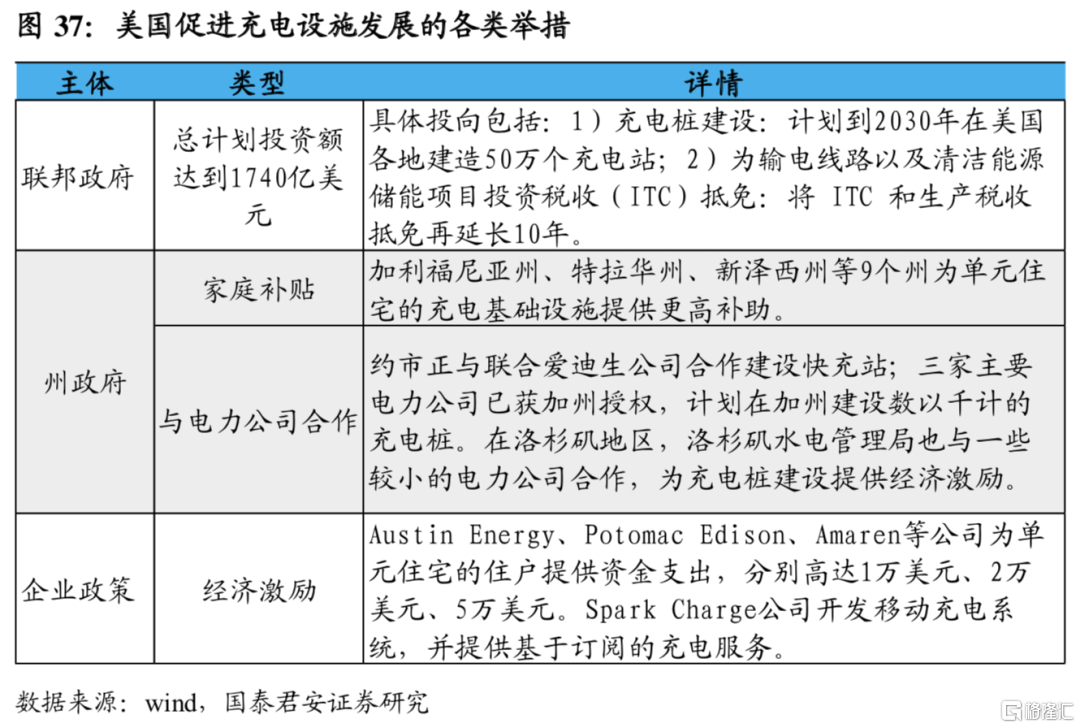

美國快速充電樁數量有限。美國的電動汽車充電器包括1級、2級和直流快速充電器。1級充電器使用常規的110 V插座,充電速度較慢。2級充電器使用240V插座,可在大約五個小時內為電動汽車充完電。直流快速充電器 (DCFC)使用480 V插座,可在一小時內為車輛充完電,但安裝成本很高,且受到硬件和軟件的限制。據美國能源部的數據,當前美國絕大多數為2級充電器,快速充電樁數量有限。為促進充電基礎設施的建設,美國聯邦政府、各州及企業紛紛出台各類政策推動充電設施的完善。

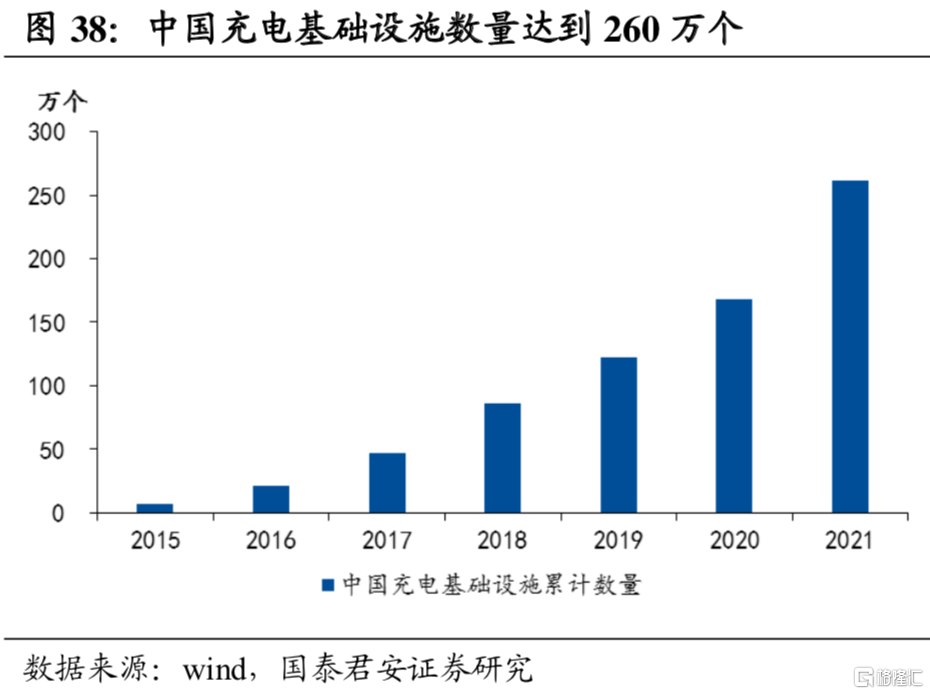

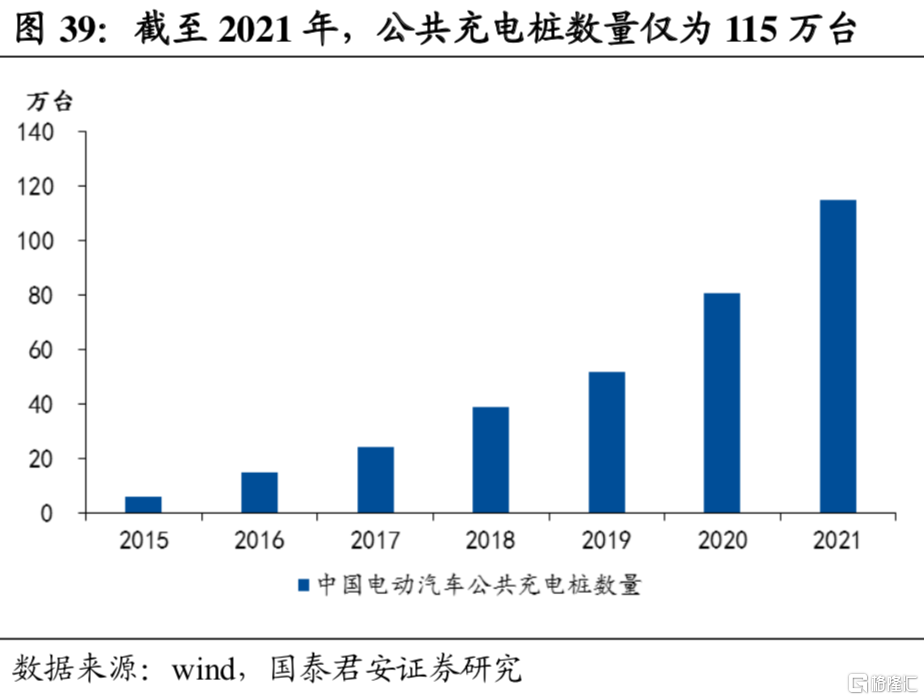

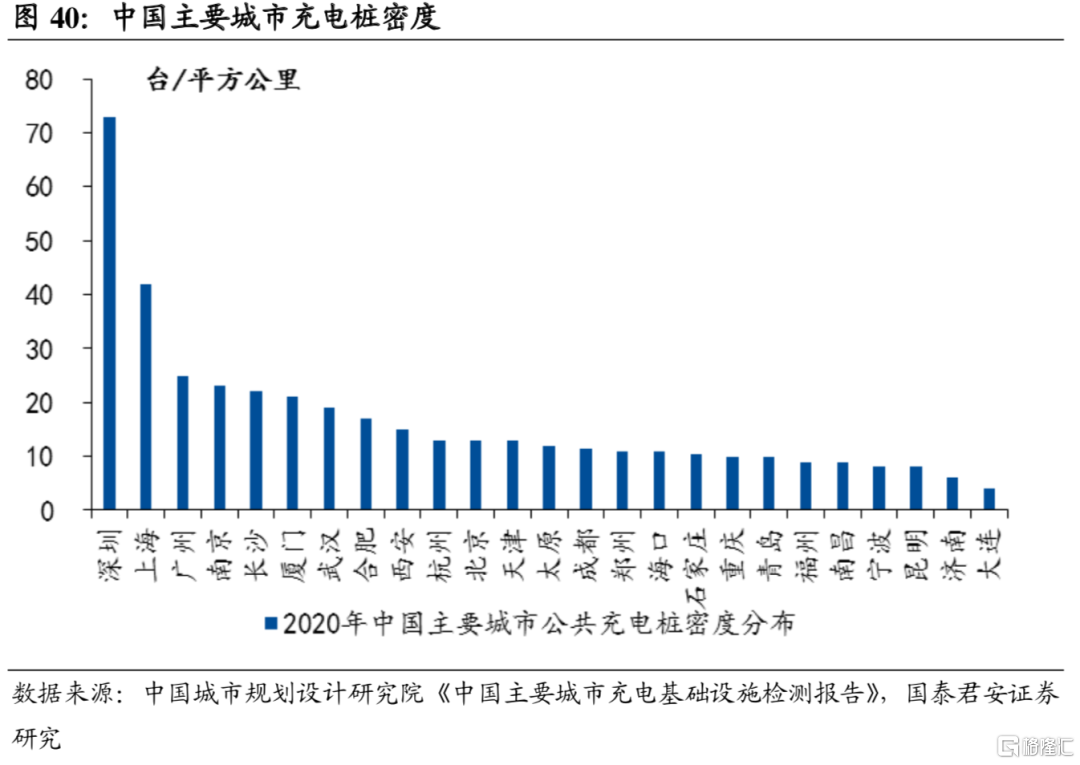

中國充電基礎設施也同樣有待完善,否則也會制約電動車滲透率提升。根據中國電動汽車充電基礎設施促進聯盟發佈數據,截至2021年12月,全國充電基礎設施累計數量達到了261.7萬個,同比增加70.1%。其中,公共類充電樁114.7萬個,同比42.1%。不過,在地區分佈上,不同省份之間充電基礎設施分佈存在較大差異。總體而言,南方城市充電樁覆蓋率高於北方城市;城市規模越大,充電樁覆蓋率越高,二三線城市發展潛力較大。按照《國務院辦公廳關於加快電動汽車充電基礎設施建設的指導意見》(多省市政策規劃的重要依據),新建住宅配建停車位應100%建設充電設施或預留建設安裝條件,大型公共建築物配建停車場、社會公共停車場建設充電設施或預留建設安裝條件的車位比例不低於10%,每2000輛電動汽車至少配套建設一座公共充電站,未來充電樁設施仍然有進一步提升的需求。