本文來自格隆匯專欄:招商策略張夏,作者: 張夏、耿睿坦、陳星宇

目前約1600家上市公司披露了2022年中報業績預吿/快報/報吿,業績向好率下滑至41.8%,A股整體盈利增速繼續處於放緩通道中。業績改善且景氣度向上的細分領域集中新能源領域/新能源基建開工提速領域、部分精細化工品和新材料、高端製造業等領域;同時可以對於未來利潤有反彈空間的行業多加關注:包括地產新開工和施工受益板塊/地產鏈消費、消費復甦背景下具有提價能力的消費品、出口型企業將在匯率貶值背景下產生匯兑收益從而增厚利潤。

核心觀點

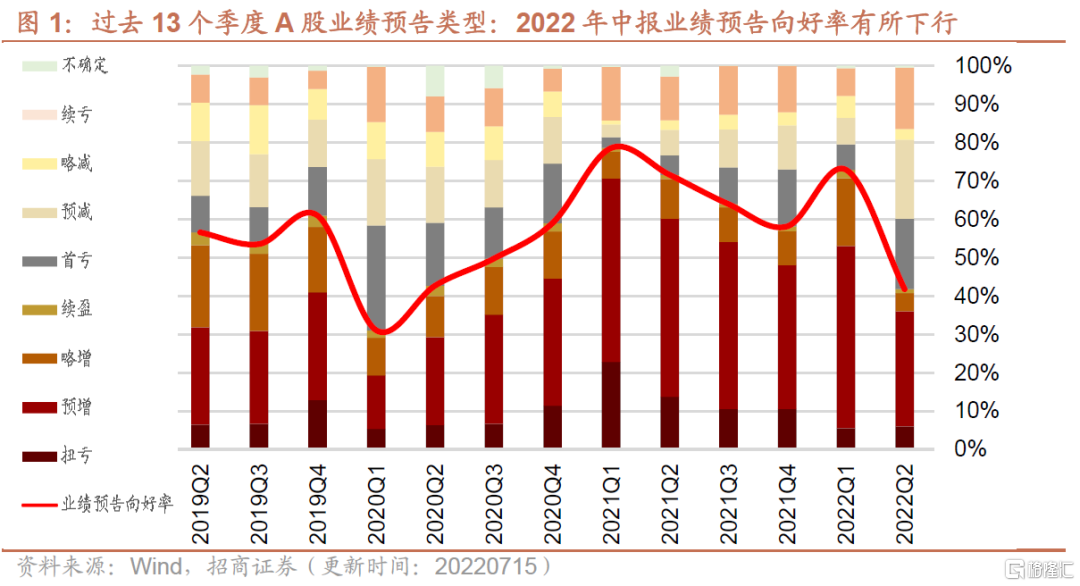

截至7月15日上午,A股約有34.4%的公司披露了2022年中報業績預吿/快報/報吿,絕大多數是以業績預吿的形式存在。主板/創業板/科創板/北證業績預吿/快報/報吿披露比例分別為45.5%/12.9%/6.2%/3.8%。從業績預吿類型來看,目前已經披露業績預吿/快報/報吿的上市公司預吿向好率為41.8%,相比一季度向好率有所下降(業績預吿向好類型包含續盈、略增、預增、扭虧等四種類型)。

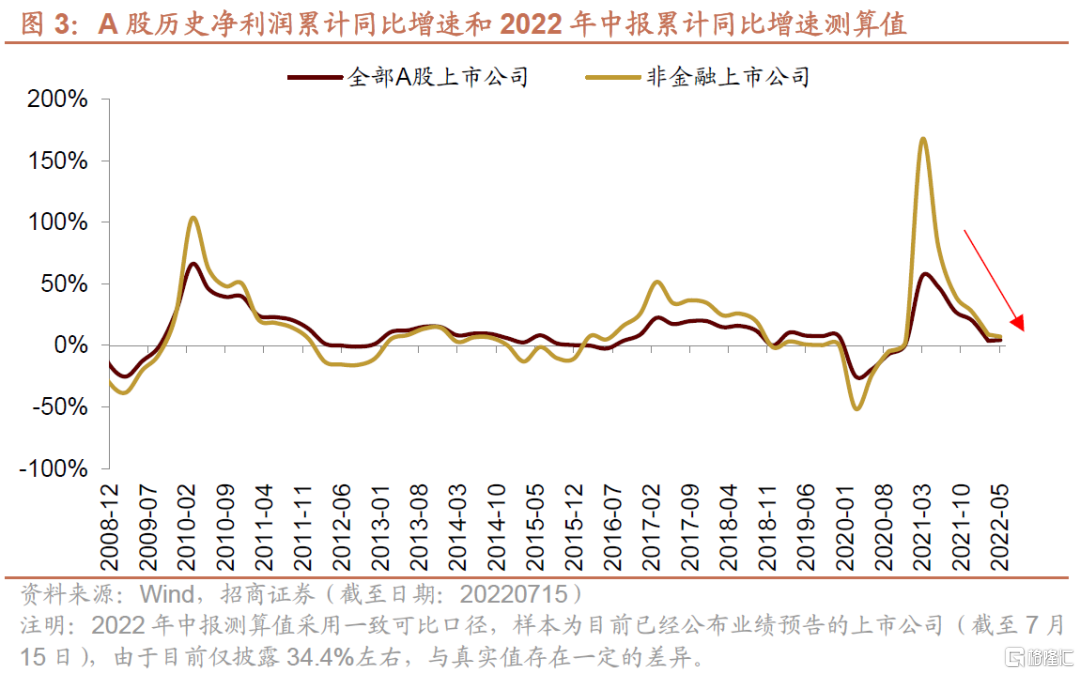

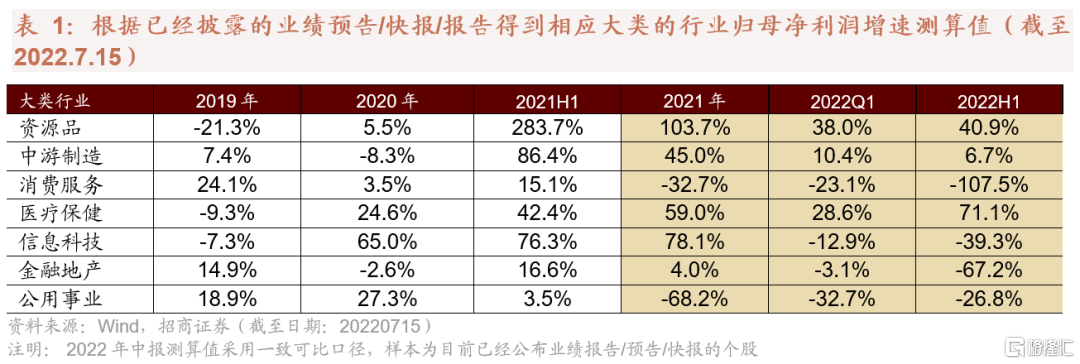

根據一致可比口徑測算,全部A股/非金融A股2022年中報淨利潤累計同比增速測算值為4.6%/6.6%。(注意:此處測算樣本為目前已經公佈2022年中報業績預吿/快報/報吿的上市公司,由於可得樣本有限,因此測算值與真實值存在一定的偏差)。結合工業企業盈利增速,預計A股2022年中報盈利將會延續一季度放緩趨勢。

大類行業中報盈利增速強弱:醫療保健、資源品>中游製造>金融地產、消費服務。考慮到利潤可持續性、基數大小等因素,上半年盈利較好的板塊預計集中在醫療保健和資源品領域。

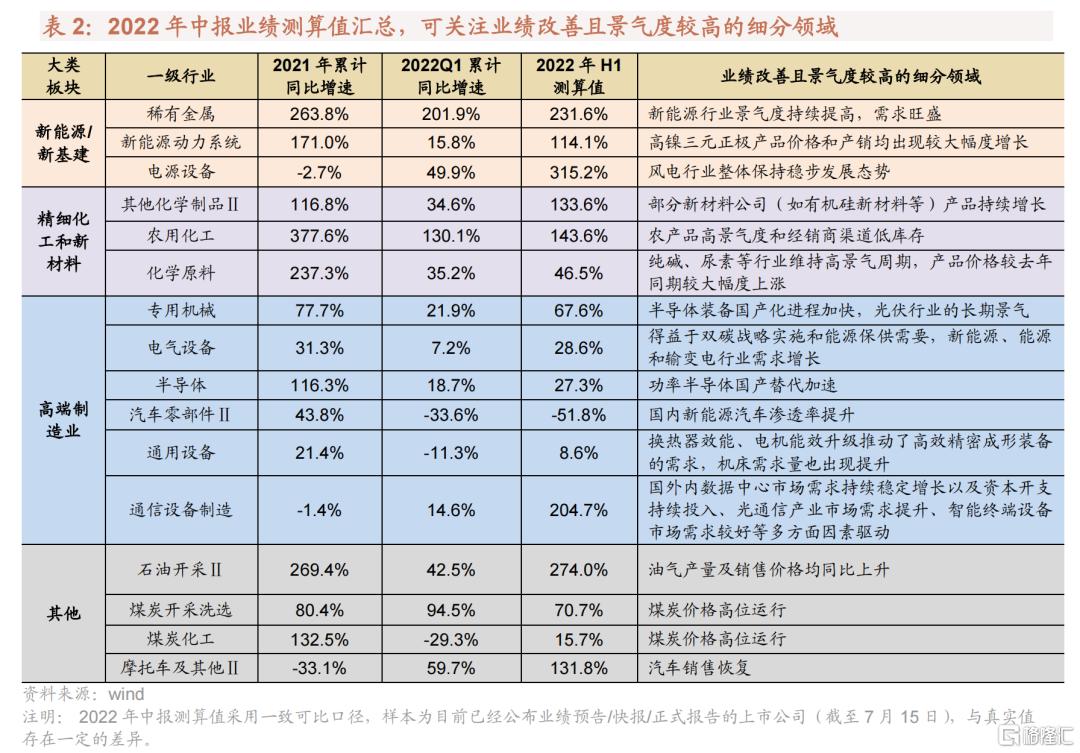

業績韌性較強且景氣度向上的領域集中在:1. 新能源領域/新能源基建開工提速領域(鋰電化學品、稀土及磁性材料、鋰、光伏設備、電源設備(風電、太陽能)、新能源動力系統、金屬製品等);2. 部分精細化工品和新材料(食品及飼料添加劑、電子化學品、農用化工、橡膠助劑、氟化工等);3. 高端製造業(專用機械、汽車零部件、軍工(航空航天、兵器兵裝)、電氣設備、通信設備製造)。除此之外,可以對於未來利潤有反彈空間的行業多加關注:1. 地產新開工和施工受益板塊/地產鏈消費;2.消費復甦背景下具有提價能力的消費品;3.人民幣貶值背景下出口型企業將產生匯兑收益從而增厚利潤。

A股2022年部分行業盈利預測增速近期出現上調,具體行業來看,上調幅度較大的主要有基礎化工、電力及公用事業、煤炭、汽車、電力設備及新能源、石油石化、鋼鐵、家電等。年初以來,盈利上調較多的行業有商貿零售、煤炭、有色金屬、電力設備及新能源、電力及公用事業、石油石化等;盈利下調較多的有消費者服務、房地產、農林牧漁、汽車、輕工製造等。

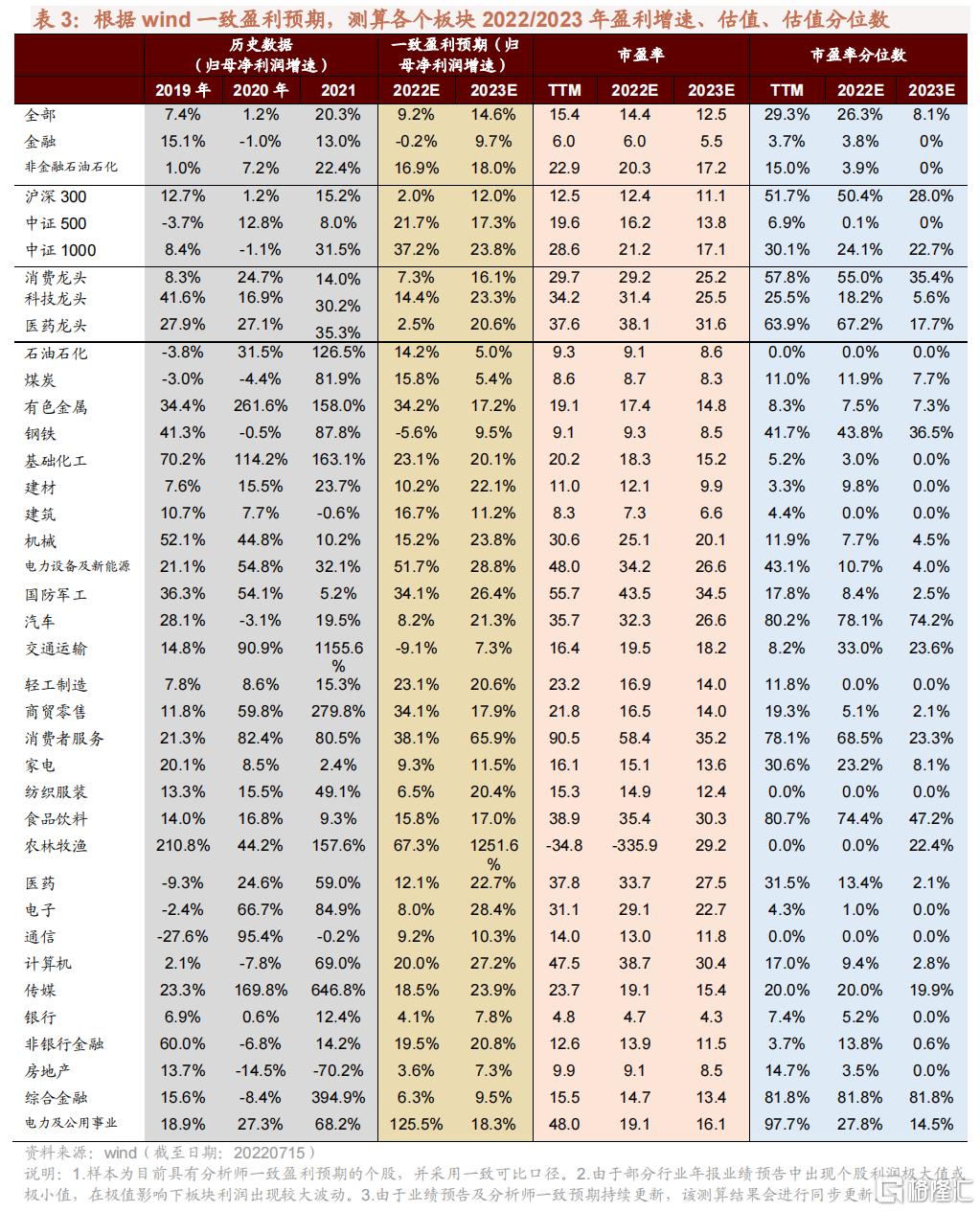

根據wind一致盈利預期,全部A股歸母淨利潤增速2022E/2023E分別為9.2%/14.6%,對應估值為14.4X/12.5X,分位數分別是26.3%/8.1%。剔除金融後A股歸母淨利潤增速2022E/2023E分別為16.9%/18.0%,對應估值為20.3X/17.2X,均處於十年來低分位數。考慮2022年盈利之後,A股整體估值水平相對合理甚至偏低。

從2022年估值和盈利匹配度來看, PEG<1行業集中在中游製造(電力設備及新能源、建築),消費服務(商貿零售、輕工製造),以及資源品(有色金屬、基礎化工、煤炭、石油石化等)等行業。詳細測算可見正文部分。

風險提示:產業扶持度不及預期,宏觀經濟波動。

01

預吿進度:披露約三分之一,向好率有所下滑

截至7月15日上午,約有1624家A股上市公司披露了2022年中報業績預吿/快報/報吿,佔全部A股的比例約為34.4%,其中絕大多數是以業績預吿的形式存在。

從業績預吿類型來看,目前已經披露中報預吿的上市公司預吿向好率為41.8%,相比一季報預吿向好率有所下降,在近12個季度預吿的向好率中處於較低水平(業績預吿向好類型包含續盈、略增、預增、扭虧等四種類型)。主板/創業板/科創板/北證披露率分別為45.5%/12.9%/6.2%/3.8%。

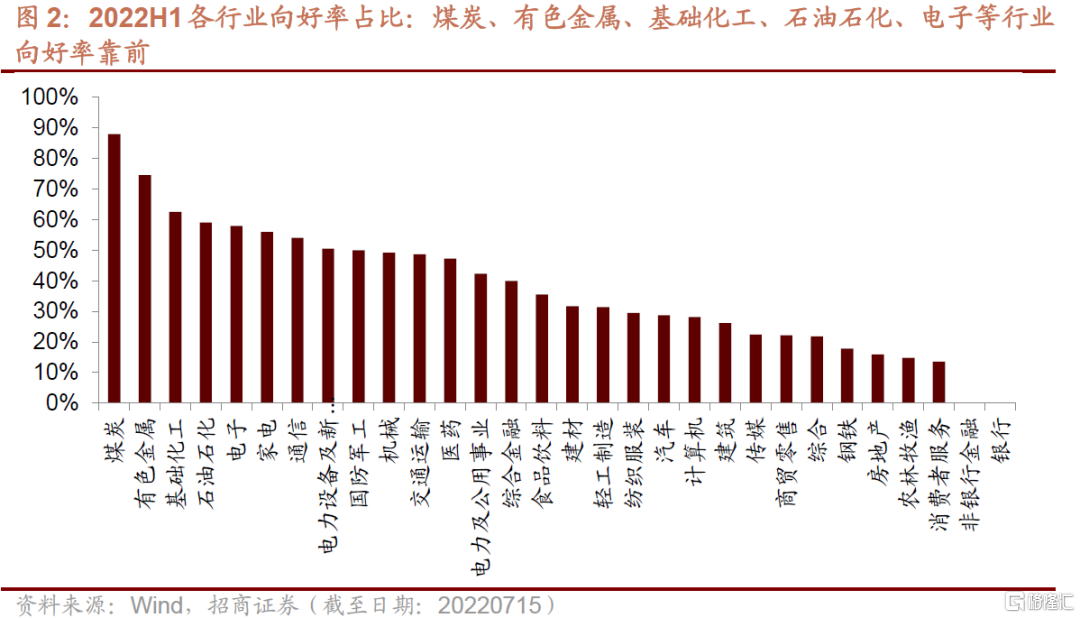

截至7月15日,約34.4%的A股上市企業披露中報預吿類型,其中基礎化工與機械企業披露數量最多,分別為179家與130家;其次披露率達到50%以上的主要有煤炭、有色、石油石化、基礎化工等行業。

細分來看煤炭板塊披露公司25家,向好率為88%,遼寧能源、山煤國際等漲超300%;有色金屬板塊披露公司為51家,業績向好率為75%;基礎化工板塊披露公司179家,其中112家公司業績向好,向好率達63%;此外電子、家電、電力設備及新能源、國防軍工、石油石化、通信等板塊業績向好率過半。

02

整體業績:增速預計繼續放緩

根據一致可比口徑測算,(即2022年中報盈利測算值的樣本為目前已經公佈盈利情況的上市公司),全部A股/非金融A股2022年中報淨利潤累計同比增速測算值為4.6%/6.6%。(注意:此處測算樣本為目前已經公佈2022年中報業績報吿/預吿/快報的上市公司,由於可得樣本有限,因此測算值與真實值存在一定的偏差)。

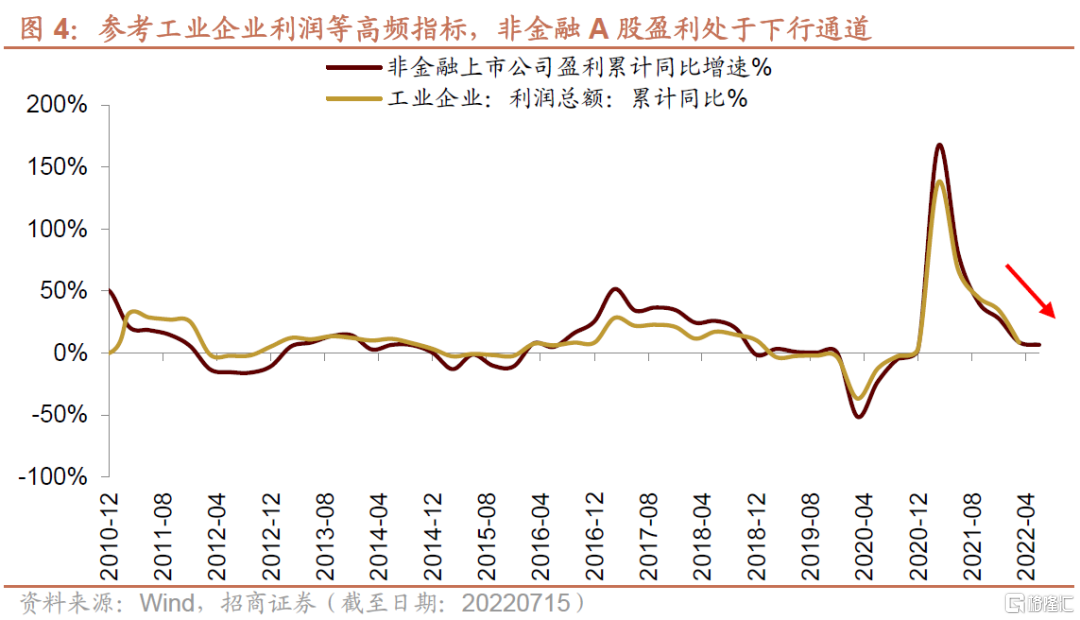

預計A股2022年中報盈利將較一季報進一步放緩。參考工業企業盈利指標,規模以上工業企業2021年及22年一季度利潤呈現“高位回落”的走勢,21年Q1/Q2/Q3/Q4以及22年Q1當季同比增速依次為137.3%/36.65%/12.59%和8.5%,其中22年1-2月/3月當月利潤增速依次為5.00%/14.01%。22年4/月5月份工業企業盈利當月同比增速進一步轉負至-8.27%和-6.66%。

由於工業企業和非金融類上市公司的成分股具備有一定的重合度,且二者利潤增速歷史值幾乎保持相似的變動趨勢。去年以來工業企業利潤整體呈現出下降趨勢,二季度4、5月下滑趨勢延續甚至將為負增長。結合歷史數據,21年三季度之後,工業企業利潤增速延續放緩的趨勢,今年一季度增速較大幅放緩,預計二季度非金融A股盈利將到達本輪盈利週期的底部。

03

大類行業:醫療保健、資源品>中游製造>金融地產、消費服務

大類行業中報盈利增速強弱:醫療保健、資源品>中游製造>金融地產、消費服務

根據當前披露的大約34.4%企業中報情況來看,目前醫療保健、資源品、公用事業板塊盈利相比一季報均出現不同程度改善,而中游製造增速放緩,信息科技、金融地產和消費服務等板塊盈利降幅擴大。絕對增速來看,盈利增速高低依次為:醫療保健>資源品>中游製造>公用事業>信息科技>金融地產>消費服務。

考慮到利潤可持續性、基數大小等因素,22年中報盈利較好的板塊預計集中在醫療保健和資源品板塊。具體來看,醫療保健板塊在疫情多點散發、新冠檢測和疫苗需求放量的驅動下盈利繼續高增;上游資源品領域受益於俄烏衝突以及穩增長帶來下游需求旺盛,資源品價格處於較高位置,煤炭、石油石化、基礎化工等板塊均維持較高增速;中游製造細分領域有所分化,全球新能源車滲透率繼續提升帶來電力設備及新能源板塊利潤增幅明顯擴大,而機械、建築等板塊較大程度負增長。上半年疫情反覆致使居民消費能力下降,金融地產需求端持續走弱,行業承壓盈利增速下滑。儘管今年5月開始上海疫情有所好轉,管控地區相繼解封,然而消費服務板塊疫後修復較慢,整體板塊盈利增速有較大下滑,細分領域商貿零售、家電錶現相對較好。

04

業績韌性較強且景氣向上:新能源領域/精細化工品和新材料/高端製造

新能源領域/新能源基建開工提速領域(鋰電化學品、稀土及磁性材料、鋰、光伏設備、電源設備(風電、太陽能)、新能源動力系統、金屬製品等)

稀有金屬。受宏觀政策和市場需求增加的影響,新能源行業景氣度持續提高,鋰電子廠商加速產能擴張,下游正極材料訂單回暖等;鋰電池上游材料產品價格持續大幅上漲,鋰電材料和鋰電設備需求持續增加。稀土及磁性材料在新能源汽車、風電、節能環保、消費電子、航天軍工等領域被廣泛應用,稀土主要產品市場需求整體向好,產品價格漲幅較大。多個細分領域景氣度均保持向上趨勢,比如鉬市場呈現上漲行情、碳酸鋰產品價格持續上漲等。

新能源動力系統。動力電池精密結構件需求持續提升,高鎳三元正極產品價格和產銷均出現較大幅度增長,同時規模效應及供應鏈管理的優化帶動降本增效果。

電源設備。上半年風電行業整體保持穩步發展態勢,公司在手訂單增加及風機交付規模上升帶來公司營業收入改善。太陽能板塊穩健經營,高純晶硅受益於下游需求增長疊加新產能順利釋放,實現量價較大幅度增長。

部分精細化工品和新材料(食品及飼料添加劑、電子化學品、農用化工、橡膠助劑、氟化工等)

其他化學制品。雖然上游原材料價格處於相對高位,部分精細化工品仍然實現了利潤高增;如食品及飼料添加劑企業為應對成本上漲壓力,採取了提升經營管理水平以及產品售價上漲等方式,公司整體盈利能力進一步增強;部分新材料公司(如有機硅新材料等)產品持續增長,效益增長較好。新能源汽車產銷放量帶動鋰電化學品景氣度較高,部分企業隔膜等產能提升從而實現量價齊升;電池及氫氧化鋰出貨量及銷售金額也較上年同期大幅增長。

農用化工。受益於農產品高景氣度和經銷商渠道低庫存,複合肥產品產量和銷售價格同比增加,農藥需求也持續提升。氯化鉀產品市場價格持續上漲;磷肥和磷化工行業也延續了2021年以來的景氣週期。

化學原料類業績表現不錯,純鹼、尿素等行業維持高景氣週期,產品價格較去年同期較大幅度上漲,相應企業業績也出現明顯好轉。

高端製造業(專用機械、汽車零部件、軍工(航空航天、兵器兵裝)、電氣設備、通信設備製造)

專用機械。部分企業抓住半導體裝備國產化進程加快的行業趨勢或積極開發光伏創新設備,積極推進在手訂單的交付及驗收工作,實現營業收入規模和經營業績同比大幅增長。受益於光伏行業的長期景氣以及下游客户持續擴產,光伏相關細分領域需求也保持較快增長。

電氣設備。輸變電設備業績表現較好,得益於雙碳戰略實施和能源保供需要,新能源、能源和輸變電行業需求增長。

半導體。部分企業抓住功率半導體國產替代加速契機,拓展下游運用領域,尤其在汽車電子、清潔能源等新型領域持續快速放量,營業收入和利潤均較上年同期同比增長。半導體設備領域業績表現也較為不錯。消費電子中部分領域業績增長穩健,主要是聚焦於新基建、新能源和工業數智化等發展賽道。

汽車零部件。得益於國內新能源汽車滲透率提升,新能源汽車零部件需求提升,尤其是輕量化部件配套迎來發展機遇。

通用設備。在國家雙碳戰略背景下,換熱器效能、電機能效升級推動了高效精密成形裝備的需求,機牀需求量也出現提升。

通信設備製造。受益於國外內數據中心市場需求持續穩定增長以及資本開支持續投入、光通信產業市場需求提升、智能終端設備市場需求較好等多方面因素驅動,通信設備製造板塊利潤也出現明顯改善。

除此之外,石油開採和採掘板塊利潤相比第二季度出現加速改善。具體來看,油氣產量及銷售價格均同比上升,預計今年下半年油價中樞依然高於去年年同期,油氣類企業盈利增長有較強保障,預計增長中樞會低於上半年。與此同時,成品油運輸市場在較高油價的帶動下維持較高的景氣度。上半年受市場供求關係等因素影響,煤炭價格高位運行,煉焦煤等銷售價格較上年同期有較大幅度上漲,相關公司經營業績相比第一季度出現加速好轉。

值得注意的是,受到疫情影響以及宏觀經濟下行壓力,絕大多數行業在第二季度利潤增速出現進一步下行,可以對於未來利潤有反彈空間的行業多加關注:

地產新開工和施工受益板塊/地產鏈消費。高頻數據顯示地產銷售出現較為明顯回升,近期30大中城市商品房成交面積走高。全國多個省市對樓市採取鬆動措施,如下調首付比例、調低首套利率或部分取消限購限貸等,可關注建材、部分化工領域業績釋放的機會。與此同時,地產鏈的消費也會隨之好轉,如家電、傢俱、消費建材等需求可能會在下半年迎來改善,社零數據顯示6月傢俱和建築裝潢類消費已經出現回暖。

消費復甦背景下具有提價能力的消費品,如酒飲料、農副產品、家居等。伴隨着上游資源品價格回調,中下游行業的成本壓力得到一定程度的釋放,部分議價能力較強的行業可能通過提價的方式來增厚利潤。近期豬肉價格也開始回暖,預計農業板塊利潤也有較大的修復空間。

人民幣貶值背景下出口型企業產生匯兑收益增厚利潤。二季度以來人民幣持續貶值,出口型企業匯兑收益出現明顯增加,集中在建築施工、化學原料、化學制藥、紡織製造、基礎設備等海外營收規模較大的領域;匯兑收益增加在一定程度上增厚了企業利潤,不排除三季度將會延續這一趨勢。

05

一致盈利預期變化

整體方面

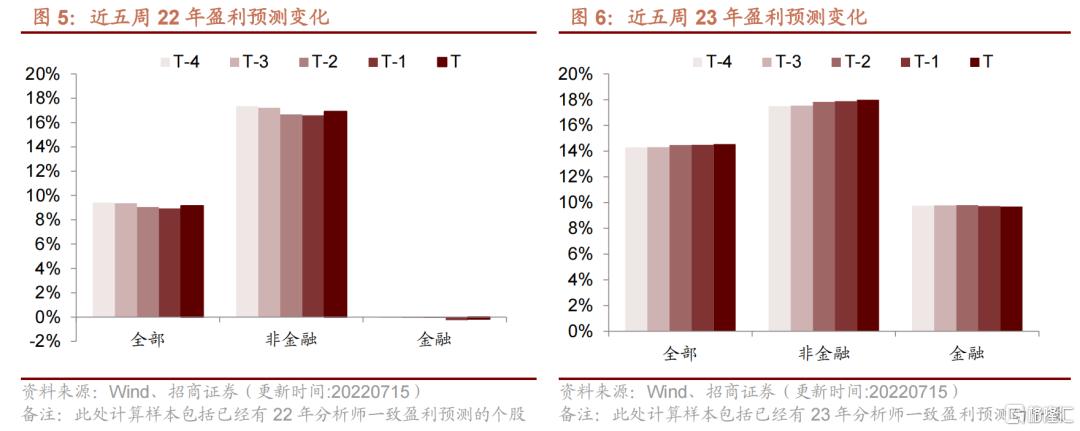

根據wind一致盈利預測來看,近五週全A/金融/非金融/非金融石油石化22年盈利增速均有一定程度的下調,全A/金融/非金融 23年盈利增速有一定程度的上調。

22年盈利增速方面,全A/非金融/金融盈利增速分別由9.4%/17.4%/-0.1%/2下調至9.2%/16.9%/-0.2%。

23年盈利增速方面,全A/非金融/金融盈利增速分別由14.3%/17.5%/9.8%/20.5%調整至14.5%/18.0%/9.7%。

行業方面

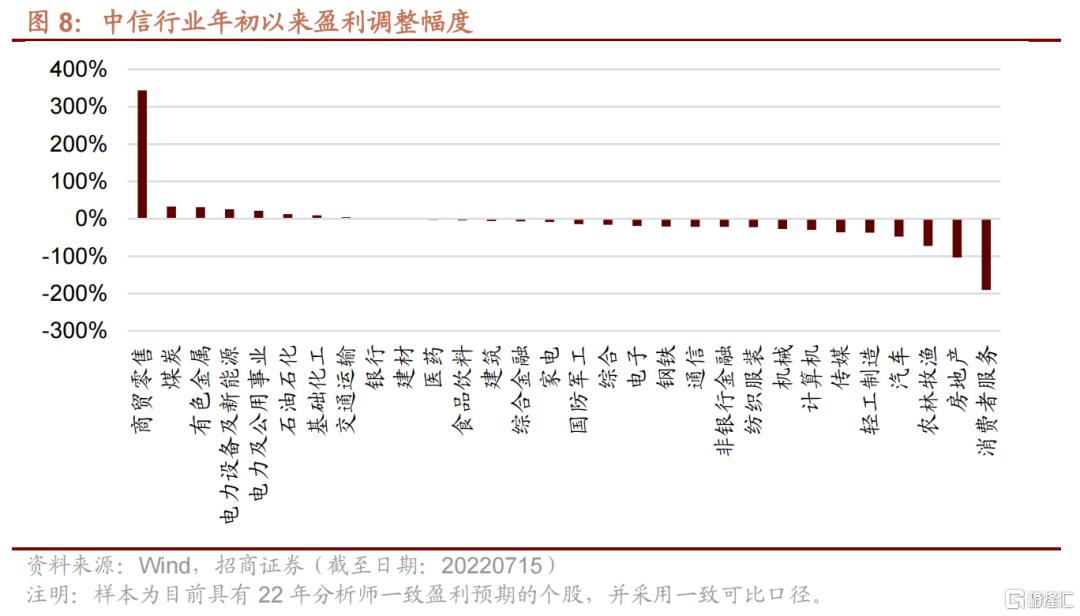

近一個月以來,A股2022年部分行業盈利預測增速出現上調,30箇中信一級行業中有13個行業出現上調,一定程度上反映了市場情緒的好轉。其中,基礎化工的盈利增速上調最為明顯,由40.5%上調至43.9%;此外電力及公用事業、電力設備及新能源、煤炭、汽車、石油石化等板塊22年業績均有較大程度上調。農林牧漁、消費者服務、商貿零售、計算機、傳媒、紡織服裝、綜合金融等板塊均有一定程度的下調。

年初以來有10個行業上調22年盈利預期。根據Wind一致盈利預期計算,年初以來盈利上調幅度較多的行業分別是商貿零售、煤炭、有色金屬、電力設備及新能源、電力及公用事業、石油石化,上調幅度分別為344.0%,32.8%,31.4%,25.7%、21.3%和12.8%。

盈利預測相比年初下調最多的分別是消費者服務、房地產、農林牧漁和汽車,下調幅度分別為-190.4%,-103.4%,-72.4%和-47.2%。

06

估值與盈利匹配程度

近期A股盈利預期增速相比去年略有放緩。結合工業企業盈利和Wind一致盈利預期以及已經批露業績的個股來看,22年企業盈利預計進一步下滑。受國內強有力的政策扶持、疫情後修復等多因素影響,二季度以來A股的估值出現一定程度的上行。截至2022年7月14日,全部A股和非金融A股的估值分別為17.79X和27.31X,對應的十年期分位數46.7%和44.7%。

根據wind一致盈利預期以及已經披露業績的個股,採用自下而上和整體法進行計算,全部A股歸母淨利潤增速2022E/2023E分別為9.2%/14.6%,對應估值為14.4X/12.5X,分別對應近十年來分位數為26.3%/8.1%。剔除金融後A股歸母淨利潤增速2022E/2023E分別為16.9%/18.0%,對應估值為20.3X/17.2X,均處於近十年來較低分位數。考慮2022年盈利之後,A股整體估值處於相對合理甚至略低水平。

本文對於重要指數的盈利和估值情況進行測算,統計顯示2022年滬深300、中證500、中證1000指數盈利增速依次提升;考慮到2022年盈利後,中證500和中證1000處於近十年來較低分位,滬深300處於近十年來中等水平。龍頭指數方面,消費龍頭和醫藥龍頭2022年預計7.3%和2.5%的盈利增速,目前消費和醫藥龍頭指數估值分位數上升至57.8%和63.9%,建議保持關注;科技龍頭指數22年盈利增速預計達14.4%,估值分位數目前已經回落至25.5%,具有價高的估值性價比。

一級行業方面,從2022年估值和盈利匹配度來看,部分行業PEG<1,它們集中在中游製造(電力設備及新能源、建築),消費服務(商貿零售、輕工製造),以及資源品(有色金屬、基礎化工、煤炭、石油石化等),即處在下圖45°線以下的行業。