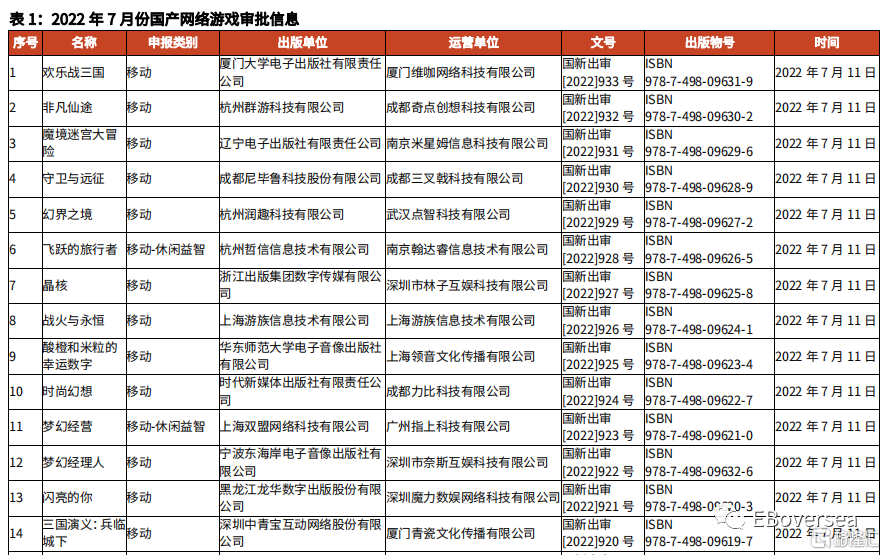

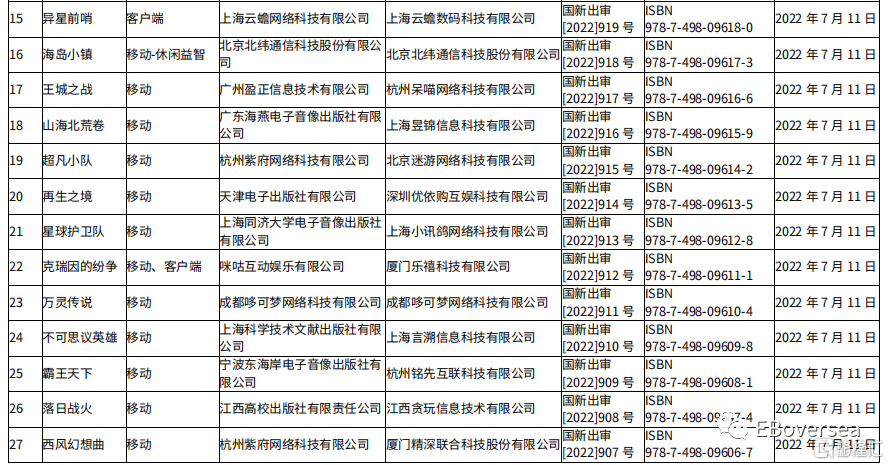

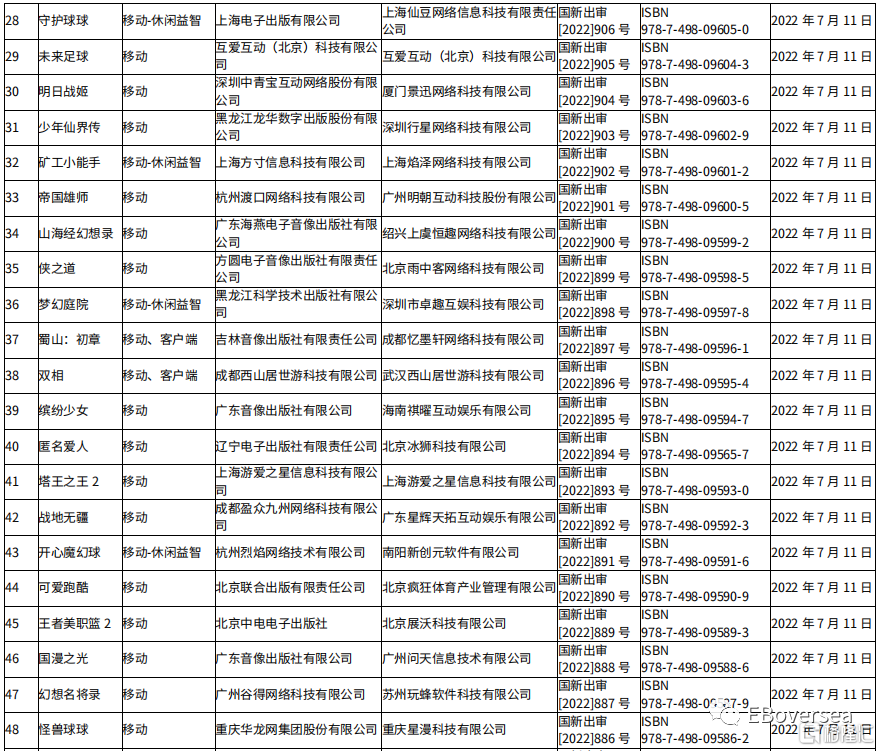

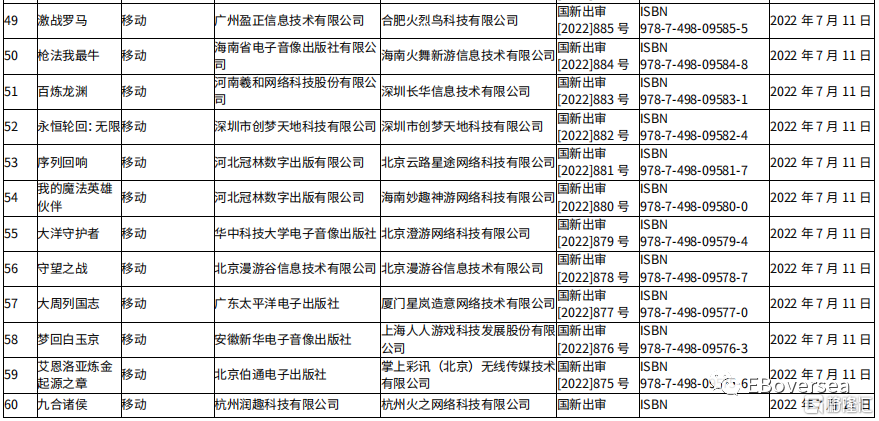

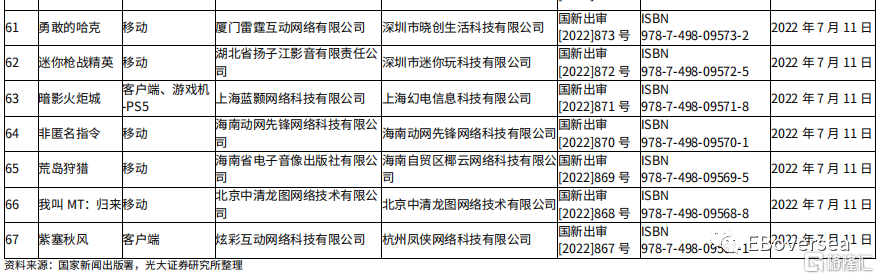

要點事件:22年7月12日,新聞出版總署正式發佈22年7月份國產網絡遊戲審批信,共67款遊戲獲發版號,這是繼22年4月版號重啓下發以來的第三次發放。嗶哩嗶哩、字節跳動、金山軟件、創夢天地等廠商此次獲發版號。

本輪涉及獲批遊戲包括掌趣科技旗下貓槍工作室研發、嗶哩嗶哩獨家代理的《非匿名指令》,嗶哩嗶哩發行的《暗影火炬城》,創夢天地MOBA戰術競技手遊《永恆輪迴:無限》,字節跳動旗下朝夕光年自研動作遊戲《晶核》、金山軟件旗下西山居工作室《雙相》等知名作品,中青寶、遊族網絡、北緯科技也都獲得了版號。

點評:2022年7月獲發版號的重點遊戲有:1)Bilibili代理髮行的兩款遊戲《非匿名指令》《暗影火炬城》均獲得版號,截至2022年7月12日21:00,TapTap平臺《非匿名指令》預約量爲78,055,評分8.9;《暗影火炬城》爲2022年第一個過審的主機遊戲。2)《永恆輪迴:無限》爲韓國開發商Nimble Neuron旗下《永恆輪迴》的正版IP授權手遊,端遊已於2022年5月27日上線steam平臺。3)《晶核》爲字節跳動子公司朝夕光年旗下林子互娛自研二次元賽博朋克動作遊戲,TapTap暫定名《CoA》,截至2022年7月12日21:00,TapTap平臺《CoA》預約量已達197,141,評分9.0。4)《雙相》爲金山軟件旗下西山居SEED工作室學生團隊主導創作的公益遊戲,2021年已上線steam平臺。

版號自22M4、M6之後第三次發放,後續版號監管有望常態化,並有望實現逐月穩步發放。此次國產遊戲版號獲發67個,數量高於22M6的60個,整體仍符合總量管控原則。預計22年後續每月維持60款左右遊戲版號下發,全年版號發放472個左右,較21年下降30%。遊戲版號陸續發放有望推動遊戲行業加速推進產品線,有利於提升遊戲流水,驅動精品化遊戲研發投入。同時,版號再度發放降低遊戲企業未來盈利不確定性,相關企業估值有望得到支撐。

22年三次版號下發中,頭部遊戲公司騰訊、網易均暫未獲得版號。中小公司產品線較少,在版號暫停時期受更大負面影響,22年版號下發中優先扶持。騰訊、網易現有存量產品豐富,且過審遊戲仍有庫存,未獲發版號預計短期影響較小。我們認爲,版號收緊現狀下,騰訊、網易等頭部公司將聚焦於高質量核心手遊項目研發,有望打造爆款產品。頭部互聯網公司如字節跳動已通過旗下林子互娛獲發版號,長期來看,騰訊、網易等國內頭部遊戲廠商對於版號申請審批流程及規範要求更加熟悉,我們認爲後續騰訊網易也有望獲發版號。

從版號發放結構來看,此次版號發放以國產手遊爲主導。22年7月下發的67款版號中,僅有1款客戶端遊戲、1款客戶端及PS5遊戲機雙端遊戲,以及3款客戶端及移動端雙端遊戲,其餘62款遊戲皆爲移動端遊戲。

投資建議:我們認爲,隨着22年7月遊戲版號的再度下發,版號監管有望進入常態化階段,爲遊戲行業帶來確定性增量。維持互聯網傳媒行業“買入”評級。國內版號審批數量預計仍將收縮,我們推薦堅持精品化研發路線、內容爲王的廠商,推薦騰訊控股、網易-S、三七互娛、金山軟件、嗶哩嗶哩、吉比特、完美世界、心動公司,關注創夢天地。

風險分析:版號監管風險;新遊表現不及預期;買量成本風險;海外市場不及預期

正文

01

22年7月67款國產遊戲獲批,版號監管有望常態化

2022年7月12日,國家新聞出版總署正式發佈2022年7月份國產網絡遊戲審批信,共67款遊戲獲發版號,這是繼2022年4月版號重啓下發以來的第三次發放。

嗶哩嗶哩、創夢天地、中青寶、金山軟件等廠商此次獲發版號。本輪涉及獲批遊戲包括掌趣科技旗下貓槍工作室研發、嗶哩嗶哩獨家代理的《非匿名指令》,嗶哩嗶哩發行的《暗影火炬城》,創夢天地MOBA戰術競技手遊《永恆輪迴:無限》,字節跳動旗下朝夕光年自研動作遊戲《晶核》、金山軟件旗下西山居工作室《雙相》等知名作品,中青寶、遊族網絡、北緯科技也都獲得了版號。此前2022年6月版號發放,共60款遊戲獲得審批,包括完美世界、米哈遊、電魂網絡、IGG旗下福州天盟、英雄互娛、浙數文化旗下邊鋒網絡、中國移動旗下咪咕互動、搜狐旗下暢遊等廠商都拿到了版號。

2022年7月獲發版號的重點遊戲有:1)Bilibili代理髮行的兩款遊戲《非匿名指令》《暗影火炬城》均獲得版號,截至2022年7月12日21:00,TapTap平臺《非匿名指令》預約量爲78,055,評分8.9;《暗影火炬城》爲2022年第一個過審的主機遊戲。2)《永恆輪迴:無限》爲韓國開發商Nimble Neuron旗下《永恆輪迴》的正版IP授權手遊,端遊已於2022年5月27日上線steam國服,暫無版號。3)《晶核》爲字節跳動旗下朝夕光年自研二次元賽博朋克動作遊戲,TapTap暫定名《CoA》,截至2022年7月12日21:00,TapTap平臺《CoA》預約量已達197,141,評分9.0。4)《雙相》爲金山軟件旗下西山居SEED工作室學生團隊主導創作的公益遊戲,2021年已上線steam平臺。

22年4月、6月、7月三次版號下發中,頭部公司如騰訊、網易都並未獲得版號。我們認爲,1)21M8-22M3較長時間的版號停發中,新遊戲上線進程受阻,中小公司產品線較少,營業收入受到更大的負面影響,因此22年版號下發優先惠及中小公司。2)騰訊、網易現有存量產品豐富,且過審遊戲仍有庫存,暫時未獲發版號預計短期影響較小。我們認爲,版號收緊現狀下,騰訊、網易等頭部公司將聚焦於高質量核心手遊項目研發,有望打造爆款產品。3)頭部互聯網公司字節跳動已經獲發版號,我們認爲後續騰訊網易有望獲發版號。長期來看,騰訊、網易等國內頭部遊戲廠商對於版號申請審批流程及規範要求更加熟悉,後續有望逐步推進版號申請,從而實現遊戲庫存釋放,貢獻業績增量。

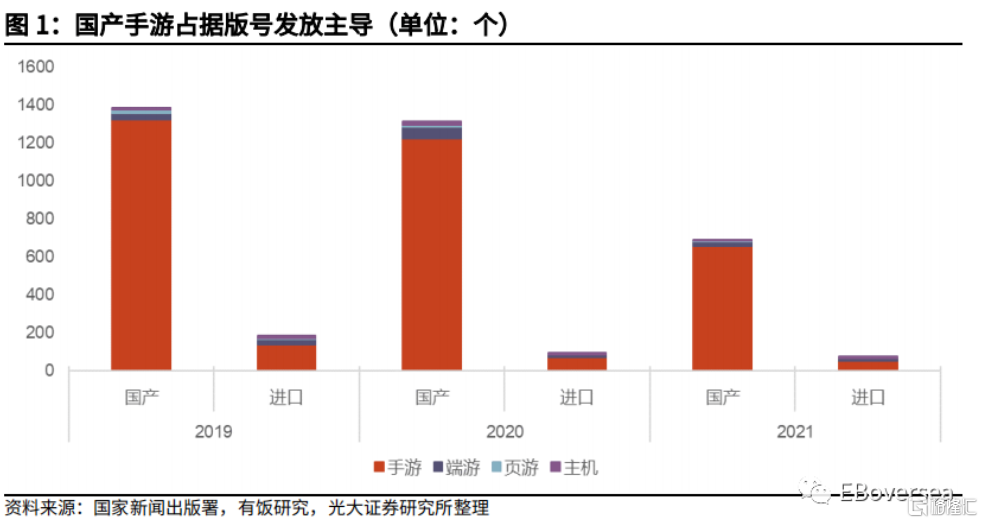

從版號發放結構來看,此次版號發放以國產手遊爲主導。22年7月下發的67款版號中,僅有1款客戶端遊戲、1款客戶端及PS5遊戲機雙端遊戲,以及3款客戶端及移動端雙端遊戲,其餘62款遊戲皆爲移動端遊戲。歷史上看,若將同款產品在不同終端的版號分別計算,2019-2021年國產手遊分別獲發版號1323/1225/658個,且佔所有版號的比例穩定在85%左右;進口遊戲版號發放逐漸收縮,2019-2021年分別有185/97/78款進口遊戲取得版號;頁遊逐漸退出審覈,2021年僅有4款過審,這與頁遊市場逐漸萎縮的趨勢一致。

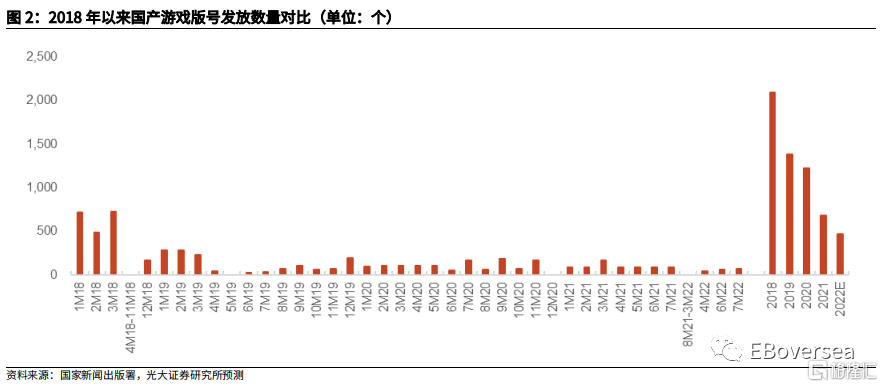

從版號發放數量來看,此次國產遊戲版號獲發67個,數量高於22M6的60個,整體符合總量管控原則。歷史上看,若將同款產品在不同終端的版號計爲一個版號,2018年3月份之前,版號政策較爲寬鬆,2017年共發放國產遊戲版號9177個;此後管控態度明確,2018年回落至2091個,2021年僅爲679個;每月發放數量雖有波動,但參考2020年1-5月與2021年1-7月數據,可以看出常態化下每月版號發放數量從105個減少至86個左右,未來版號或將成爲稀缺資源。我們認爲,22M7版號繼續發放,後續版號監管有望常態化,版號有望逐月穩步發放。我們預計22年後續每月維持60款左右遊戲版號下發,全年預計發放472個版號左右,較21年下降30%。

我們認爲,遊戲版號陸續發放有望推動遊戲行業加速推進產品線,有利於提升遊戲公司流水,驅動精品化遊戲研發投入。同時,版號再度發放有利於提振遊戲行業市場信心,降低遊戲企業未來盈利不確定性,相關企業估值有望得到支撐。

後續版號審批監管或將在遊戲質量方面維持高標準。2019年4月,國家新聞出版署召開全國遊戲管理工作專題會議並表示遊戲新版號審批將傾向於精品遊戲;2021年3月,中宣部發布《遊戲審查評分細則》,從5個方面對遊戲進行評分,低分遊戲將被打回且無法回到版號審批流程。

版號總量管控條件下,更看好注重精品化且新品管線豐富的遊戲廠商。在版號政策緊縮的環境下,精品化策略和多元的新品佈局是遊戲廠商制勝的關鍵。因此,22年我們看好發力自研及新品管線較爲豐富的公司,其中網易於22年預計發佈多款涵蓋SLG、APRG、卡牌、RPG等多元品類的新遊,原定於6月23日上線的《暗黑破壞神:不朽》國服延期,該遊戲具備精良的美術製作、經驗證的成熟玩法、IP的全球吸引力,預計上線後能夠提供可觀收入增量。

02

投資建議

我們認爲,隨着22年7月遊戲版號的下發,版號監管有望進入常態化階段,爲遊戲行業帶來確定性增量。維持互聯網傳媒行業“買入”評級。國內版號審批數量預計仍將收縮,我們推薦堅持精品化研發路線、內容爲王的廠商,推薦騰訊控股、網易-S、三七互娛、金山軟件、嗶哩嗶哩、吉比特、完美世界、心動公司,關注創夢天地。

風險分析版號監管風險:2021年8月以來,遊戲版號處於較長時期的停髮狀態,22年4月、6月、7月遊戲版號已恢復審批下發,但後續監管仍有持續較嚴的可能;

新遊表現不及預期:玩家口味變化較快、遊戲題材玩法同質化、負面輿論評價或將導致新遊戲不能得到付費用戶認可;同時短視頻等其他娛樂方式可能擠佔用戶時間導致新產品關注度下降;

買量成本風險:目前各廠商對於買量依然重視,素材質量“內卷”加大了營銷負擔,容易出現增收不增利的結果,若買量競爭進一步加劇,中小企業的生存空間將受擠壓;

海外市場不及預期:遊戲出海面臨文化差異、當地政策監管以及其他海外廠商的競爭,如2020年印度下架《PUBG Mobile》對騰訊就產生了一定影響;另外出海廠商之間競爭也較爲激烈,休閒、策略類產品集中度高,且在發達國家的影響力距離主流的3A遊戲仍有差距。