本文來自:固收彬法,作者:孫彬彬團隊

摘要

展望三季度,調整是共識。但幅度和節奏更為重要。

我們傾向於調整仍然不突破窄幅區間震盪的格局。

市場擔心調整,底層因素還是在於修復,擔心“變”的因素做主導。從中期角度考慮,利率調整幅度,在於經濟修復結果。目前穩增長力度總體仍然有限,疊加三重壓力與疫情長尾狀態,經濟遠期展望沒辦法很快站上潛在增速,債市利率上限就不會簡單突破。

至於資金利率,內在變化關鍵還是央行政策邏輯。

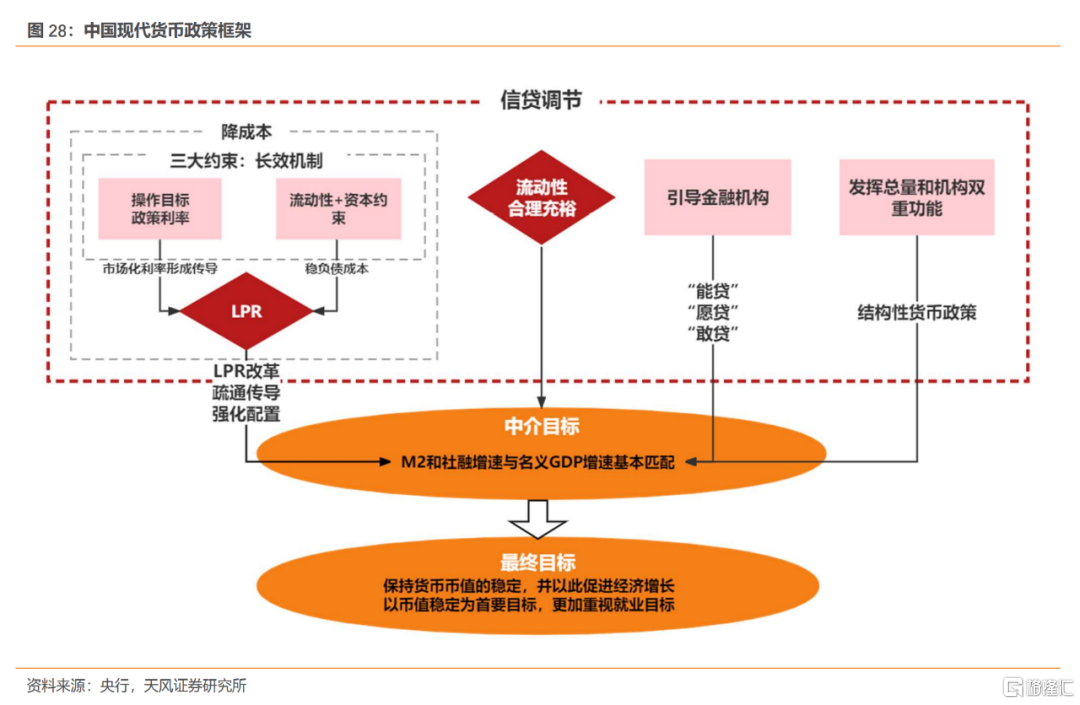

貨幣政策目標在於促進經濟迴歸合理區間,中介目標在於寬信用,保持流動性高於合理充裕的目的就是要激發信用投放。央行只要能觀察到社會信用回升漸入佳境,貨幣投放就會有所收斂。

目前宏觀內外環境決定了寬信用或者社融回升阻力重重,後續社融斜率的修復關鍵在於增量政策,其中增量財政政策為重中之重。一旦看到更為積極的寬財政信號,央行自然可以適當收力。這也是2020年行情反轉的左側前提。

三季度的勝負手錶面看是資金面,實際上還是增量政策,特別是增量財政政策。增量財政力度大小,決定了貨幣政策的行為變化,決定了社融的高度和斜率,也就自然決定了資金利率的走勢和下半年長端利率的調整高度。

貨幣政策下一個階段的取向還是量寬價平。雖然未來降息可能性較小,降準的概率可能也在下降,但量上肯定是穩的,價上大概率是持平。更準確説是“增量有限、存量穩定”。其中“量”不是簡單的數量概念,而是針對資金利率而言,雖然再往下不容易,但中樞也不會簡單迴歸政策利率,除非大規模增量政策的前提成立。

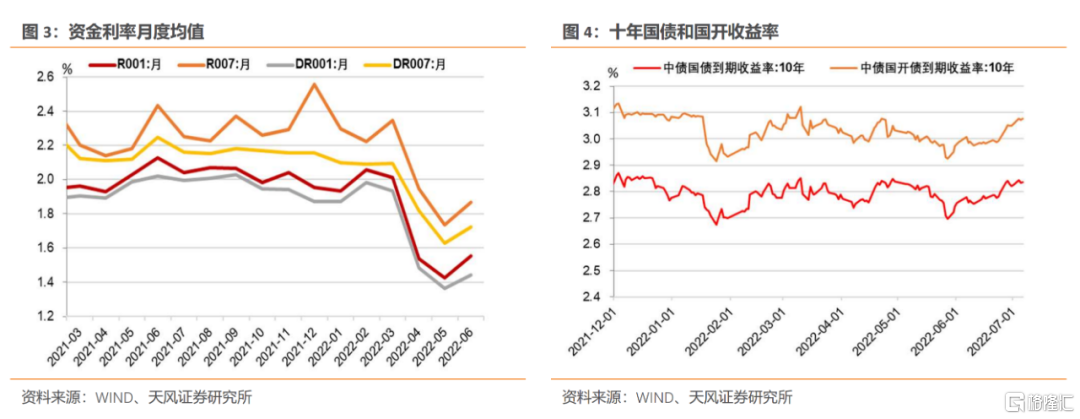

我們預計至少7月隔夜資金利率的位置還是在1.6%以內,三季度流動性可能還是處在高於合理充裕的水平。

對於長端,我們預計10年國債利率仍然參考1年期MLF利率為定價前提,考慮到目前和未來一個階段流動性維持高於合理充裕水平,中樞可能在2.8%,十年國債點位區間在2.65-2.95%。市場有一定調整,但是幅度也有限。

對於短端,考慮寬信用進展和市場預期變化,調整幅度相對長端略大,總體曲線可能略有扁平。

上半年債券市場有很多結構性表現值得思考,一不能籠統歸之於經濟,二不能一談債市就是錢多、資產荒、配置強。宏觀週期進入到一個極度不穩定的狀態,政策邏輯成為市場主導變量,全面淨值化轉型疊加金融監管導致機構行為更加小心翼翼,下半年債市展望當然要注重週期和總量的變化,但是上述結構性因素同樣值得關注。

從歷史角度出發,與二季度債市表現相比,三季度確實面臨一定調整壓力。從宏觀邏輯上,一季度開門紅對於債市意味着一定的壓力,二季度經常出現黑天鵝或者灰犀牛事件,例如2016年英國脱歐、2019年中美第二輪貿易戰等,往往債市面臨一定機會(今年是疫情影響)。如果風險事件在二季度內得到控制,那麼三季度的壓力就有所提升。

這就是壓力與機會的轉化,前一季度的機會慢慢轉化,就變成下一個季度的壓力;下一個季度的壓力逐漸演化,又變成後一個階段的機會和空間。

1.

上半年債市回顧:

獨立行情、窄幅波動

去年12月份以來,市場關注集中於兩條邏輯線:

第一,經濟面對三重壓力要穩增長,市場關注穩增長政策的行為以及效果。

從2021年年底中央經濟工作會議以來,一方面是政策本身的體現,比如説信貸、社融,另一方面是實體反應,比如經濟結果。這個過程中,市場對應交易寬貨幣與寬信用,前者對應繼續看多(包含降息預期),後者對應防禦(對應信貸開門紅)。

第二,中美經濟週期錯位以及由此帶來整個貨幣政策的反向及其影響。

具體體現就是美聯儲加息的預期和具體行為,對應關注美債、中美利差、匯率和國際資金流動等。

三月份以來,疫情衝擊,中斷了前期政策傳導,市場關注疫情動向和政策應對,交易重心切換到類危機模式下的衝擊與修復狀態。

這個過程中,上海與北京疫情變化、復工復產進度和對應增量政策行為,構成市場衰退與修復交易的新變量。

從外圍角度看,中美經濟和貨幣政策中期錯位,中美利差從收窄到倒掛,資金從流入到流出,匯率從升值到貶值,似乎貨幣政策面臨巨大壓力、貨幣獨立性回受損,債市也會承壓。

但從實際情況看,我們走出了很強的獨立行情,究其原因,在於央行為市場提供了羽翼,擋住了外圍的波動和壓力。所以,美聯儲加息無需過度擔心,外圍對我國債市有情緒擾動,但無實質影響。

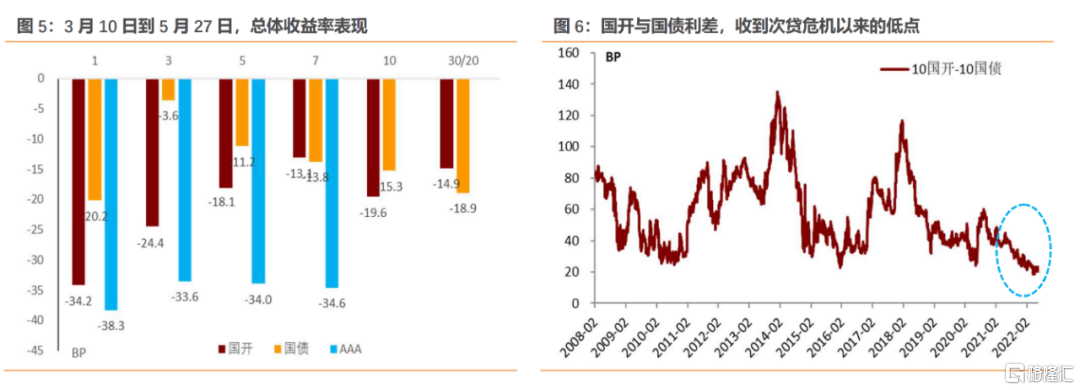

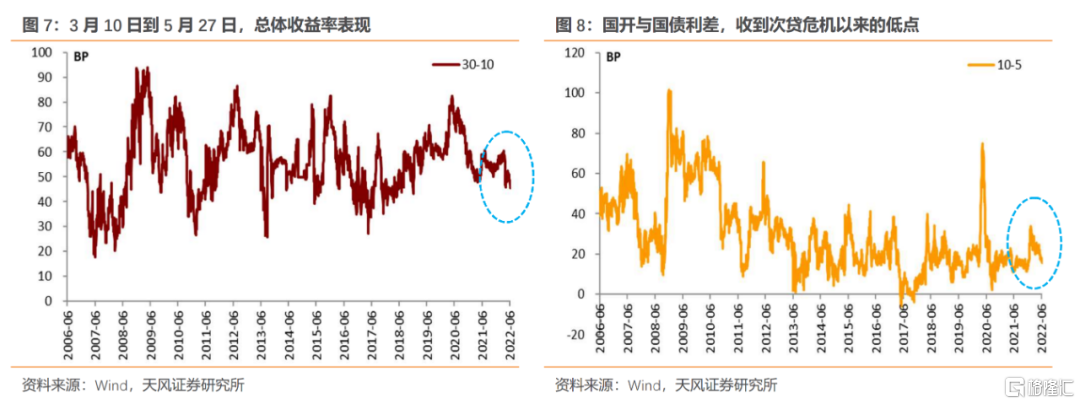

過去半年,長端利率頂和底之間只有20個bp,10年國債到期收益率在2.67%到2.85%之間,10年國開債到期收益率在2.9%到3.1%之間。若干年以後再來看的話,估計可能感覺不到在這個過程中我們發生了這麼多複雜的宏觀變化。

這其中,不管是國債收益率曲線還是國開收益率曲線,我們都發覺一個現象,那就是除了30年國債在5月創出新低以外,其他期限都沒有超過1月的收益率低點。

這個現象較為有趣,畢竟我們觀察資金面會發現二季度總體資金利率較一季度有顯著下行,但是資金利率的下行並沒有驅動總體收益率曲線下移,除了30年這個品種。

這背後的原因是什麼?

二季度與一季度相比,除了經濟差、資金利率低以外,有三點區別:一是二季度至今沒有降息;二是二季度專項債發行繼續提速帶動社融總體維持;三是二季度美債利率繼續大幅走高,中美利差倒掛。

疫情導致經濟顯著偏離合理區間,利率存在進一步下行的基礎(可以觀察GDP名義增速和利率對的走勢)。邏輯上二季度經濟和通脹較一季度大幅走低,名義利率有所走低也屬正常,但是總體還是窄幅震盪,這説明市場不是在交易經濟結果本身,而是預期。

資金利率雖然走低,但是市場對於進一步寬貨幣的預期不高,2020年的教訓記憶猶新,所以市場對於衝擊和衰退交易不敢過於樂觀。

當然,這個過程中,配置和交易的差別可能就逐步體現出來了,畢竟流動性是高於合理充裕的狀態,疊加政策不是簡單發力,所以雖然有財政進一步前置,但是全年看結構性資產荒問題還在,所以交易角度,十年受限於2020年的預期困境,而配置角度,三十年體現了票息和久期價值。

從3月疫情爆發到5月衰退交易,這個過程中,市場做出了符合各自投資邏輯的行為選擇,我們觀察機構行為:

國債體現配置型機構的基本取向:配置總體取向加久期,側重30年,3年作交易。

國開與信用債體現交易型機構的交易取向:利率債久期適中,信用債高等級加槓桿。

國開與國債利差收窄到2008年以來最低水平,説明市場增量主導還是交易型機構。

最重要的是市場行為總體理性,國債30年和10年以及10年和5年利差均在中位數附近。

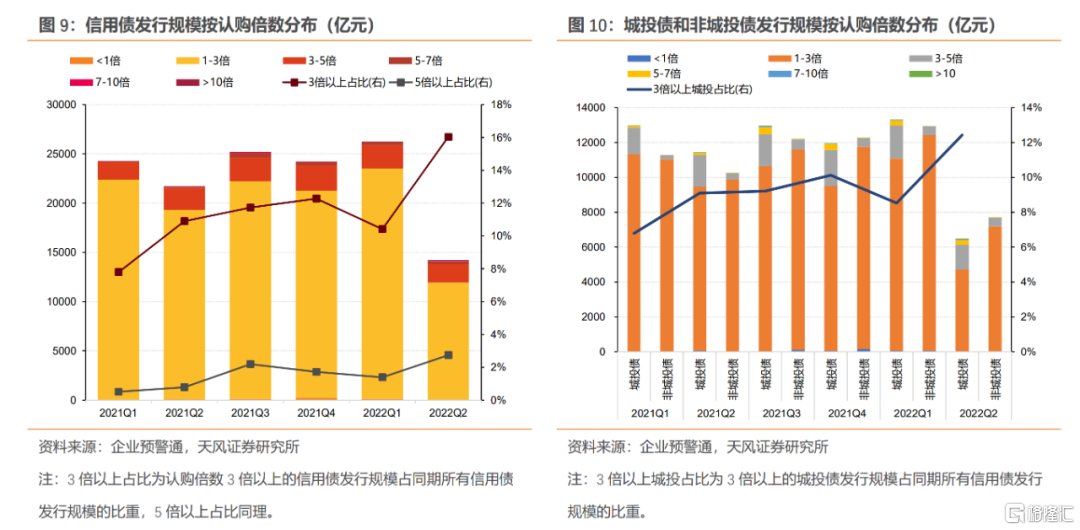

當然,信用債市場呈現一定程度的超買。

上半年債券市場有很多結構性表現值得思考,1年期到10年期國債利率下行有限,而30年國債表現更強,所以我們不能籠統説債市就處於錢多、資產荒、配置強的格局當中,這與大資管時代、淨值化轉型、金融監管等因素息息相關,我們預計下半年在關注週期和總量的同時,結構性因素同樣值得關注。

2.

利率上限的邏輯在於經濟修復能否站上潛在增速

下半年宏觀圖景和債市大幕徐徐拉開,其中摻雜着許多“變”與“不變”。我們需要思考的是:變的因素影響更顯著,還是不變的因素更為重要?

市場擔心調整,底層因素還是在於修復,擔心“變”的因素做主導。從中期角度考慮,利率的調整幅度,在於經濟修復結果。

我們預估2季度GDP增速在0附近,那麼這一輪經濟修復,最終結果會落在哪個位置?

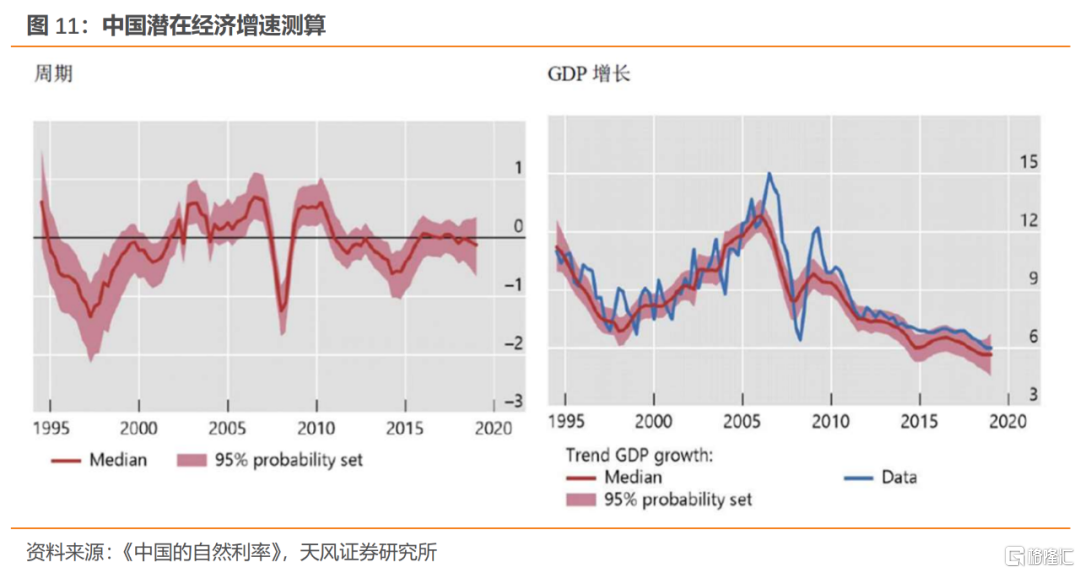

根據央行工作論文測算,目前中國經濟潛在增速大約在5-5.5%。

我們團隊前期有測算(《下半年經濟怎麼看?》,20220622),下半年經濟同比增速約為5.2%,三季度經濟同比讀數最高,似乎經濟得到快速修復、站上潛在增速。但我們強調,我們不能簡單關注同比讀數,畢竟去年中國經濟增速達到8%,我們也不能説經濟過熱,背後僅僅是基數的反映。

經濟能否站上潛在增速?

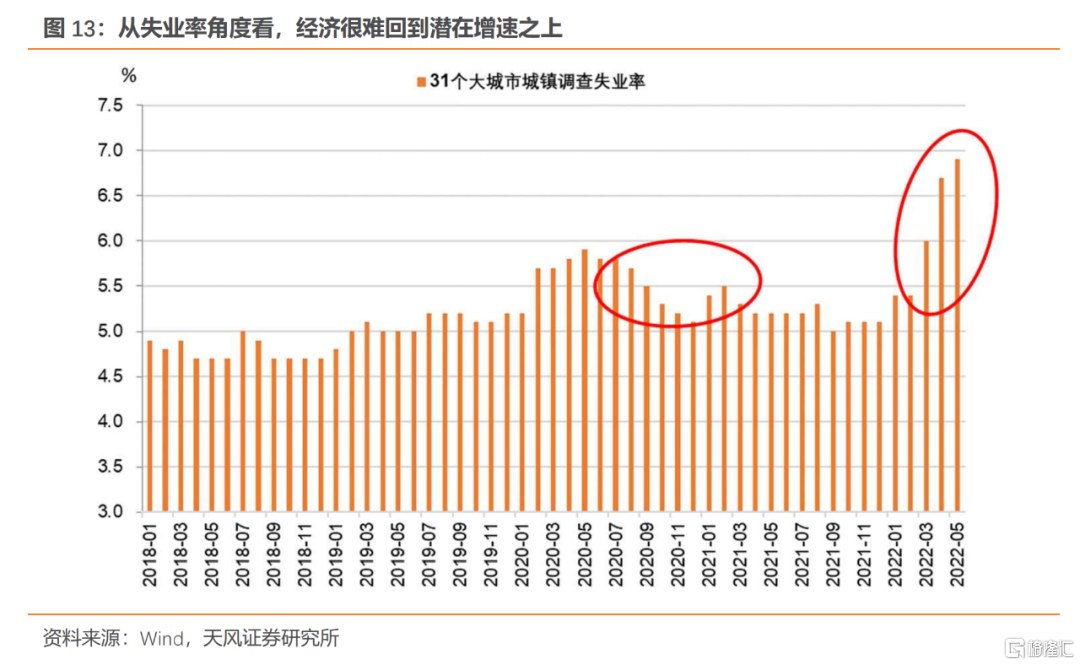

我們建議換個角度,從失業率觀察。2020年2到4季度31個大城市城鎮調查失業率從6%降低到5.1%,最終經濟站上潛在增速。目前失業率在7%附近,到年底能不能回到5%的水平?我們認為可能性較小。

從3月疫情開始,尤其是4月和5月,債市首先交易政策行為,但由於始終沒有力度較大的增量政策落地,債市也就僅僅是維持震盪。至於未來,只要穩增長政策力度總體仍然有限,疊加三重壓力與疫情長尾狀態,經濟修復仍然一波三折,經濟如果遠期展望沒辦法很快站上潛在增速,債市利率上限就不會簡單突破。

3.怎麼看資金利率?

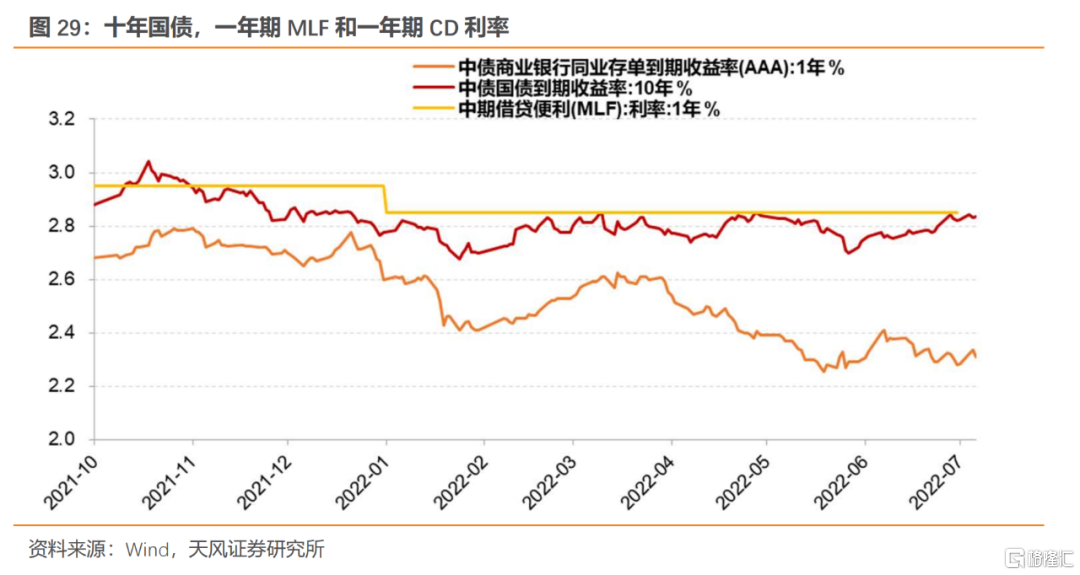

資金利率是評估債市的關鍵,邏輯上資金利率圍繞政策利率作中樞波動,目前政策利率在2.1%,隔夜利率在1.4%附近,三季度不考慮降息的背景下,一旦資金利率向政策利率收斂或者回歸,長端利率壓力就會直接體現。這也正是二季度以來市場擔心所在。

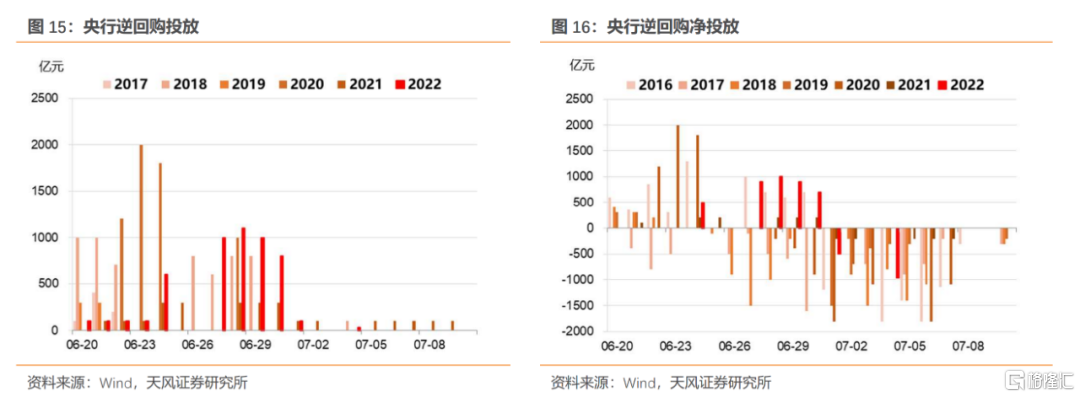

近幾天OMO連續每天淨投放30億元,這是央行在傳遞變化的信號嗎?

從歷史角度看,跨半年後淨回籠是常態,但選擇投放30億逆回購確實容易讓市場詫異。

我們認為觀察央行,還是要綜合態度和結果,考察背後邏輯。

二季度資金利率走低的原因在於經濟脱離目標、脱離合理區間並大幅低於潛在增速。這是流動性高於合理充裕的關鍵所在。

潘功勝副行長在6月2日發佈會中有明確闡釋:

“今年人民銀行出台了一系列的政策措施:降低存款準備金率、上繳結存利潤,釋放長期流動性。兩次引導貸款市場報價利率下行,及時推出多項結構性貨幣政策工具。

在穩定經濟增長的同時,保持就業穩定、價格穩定和國際收支平衡。

下一步,人民銀行、外匯局將靠前發力,適當加力,繼續加大穩健貨幣政策實施力度,營造良好的貨幣金融環境,與有關部門齊心協力,推動一攬子政策儘快落地,發揮好穩住經濟和助企紓困的政策效應,保持經濟運行在合理區間。

綜合運用多種貨幣政策工具,加大流動性的投放力度,保持流動性總量的合理充裕。”

流動性高於合理充裕的基本前提是經濟運行脱離合理區間,邏輯上經濟運行回到合理區間是改變的政策前提。

當然,以2020年為借鑑,經濟運行迴歸合理區間的開始就可能是流動性變化的開端。所以要掌握更為精準的左側信號。

邏輯上,經濟迴歸合理區間或者説經濟修復的前提還是在於金融修復,金融修復關鍵在寬信用,重點在於社融及其斜率。

我們觀察過往的歷史,會發現社融增速變化確實是資金利率變化的同步偏領先信號。

貨幣政策目標就在於經濟迴歸合理區間,中介目標在於寬信用,而寬信用前提在於寬貨幣,保持流動性高於合理充裕的目的就是要激發信用投放。

從政策邏輯考慮,只要觀察到社會信用回升漸入佳境,貨幣投放就會有所收斂。

參考歷史,什麼情況下央行會如此?那就是某個因素可以為央行顯著分擔寬信用職責的時候。

目前宏觀內外環境決定了寬信用或者社融回升阻力重重,後續社融斜率的修復關鍵在於增量政策,其中增量財政政策為重中之重。

一旦看到更為積極的寬財政信號,央行自然可以適當收力。這也是2020年行情反轉的左側前提。

寬財政是央行收力的前提。但這個前提到今天為止還沒有落地。

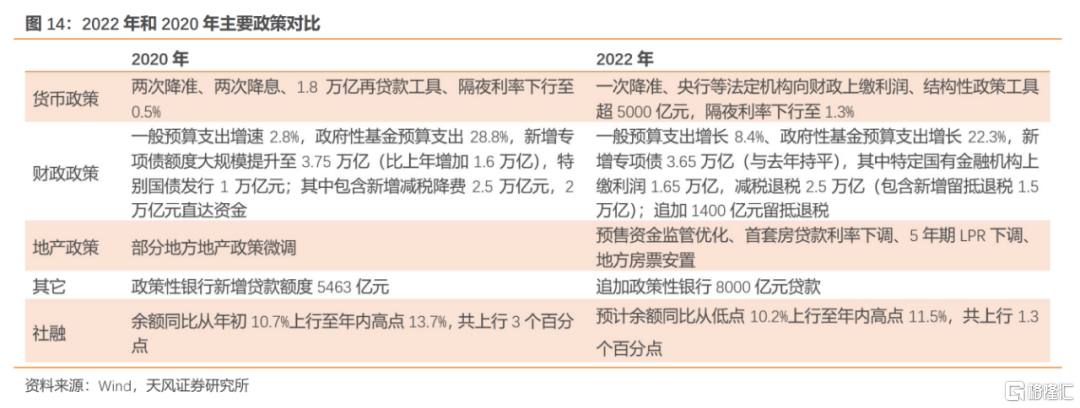

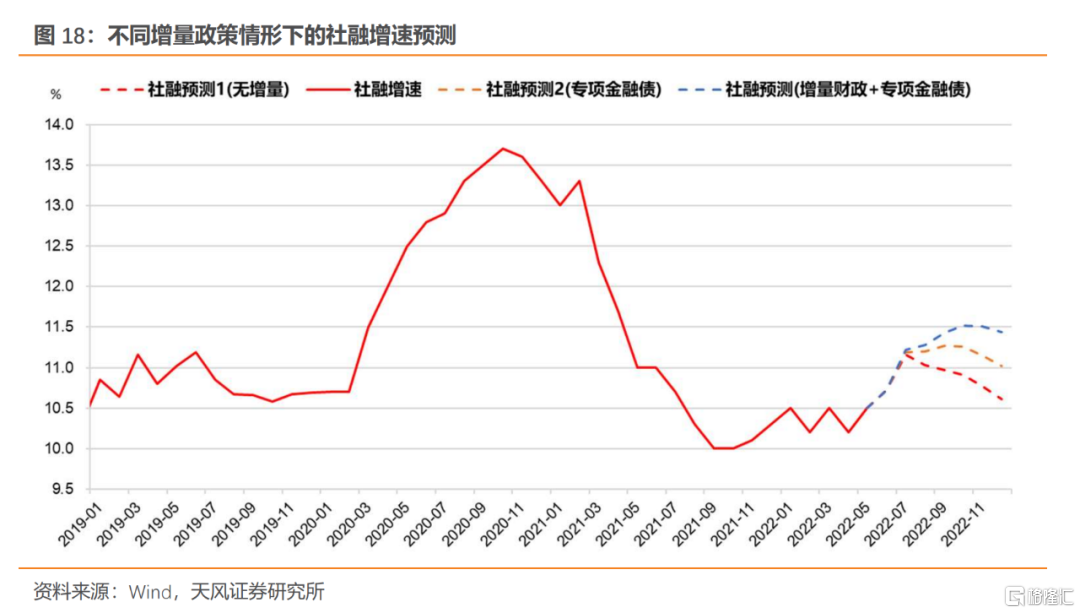

雖然短期內專項債提速發行、政策性銀行新增8000億元信貸額度、3000億專項金融債等對社融有積極支撐,但如果沒有進一步增量財政政策落地,社融回升仍然缺乏持續性。

就目前來看,把8000億政策性銀行信貸額度、3000億金融債券都算進來,全年的社融增速也並不高,而且四季度還有再度回落的壓力,總體高點也就在11.5%左右,遠遠不及2021年。如果拉長到十年維度看,當前的變化在歷史長河中微不足道。

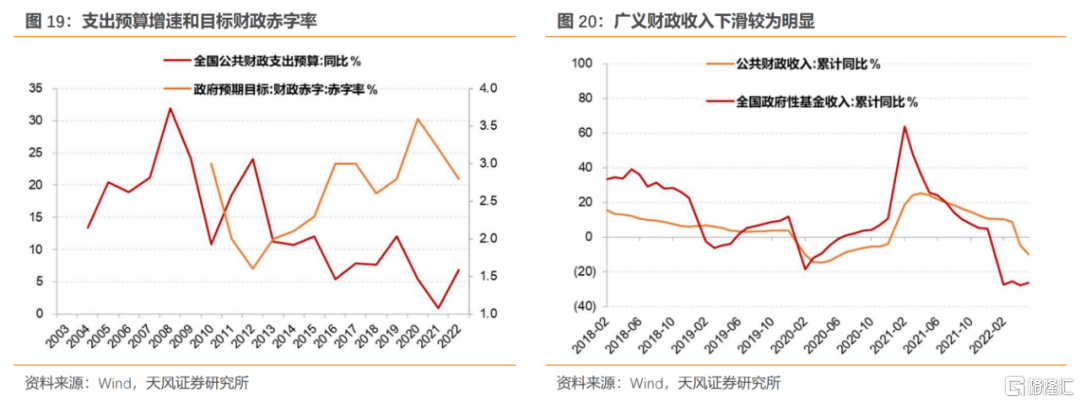

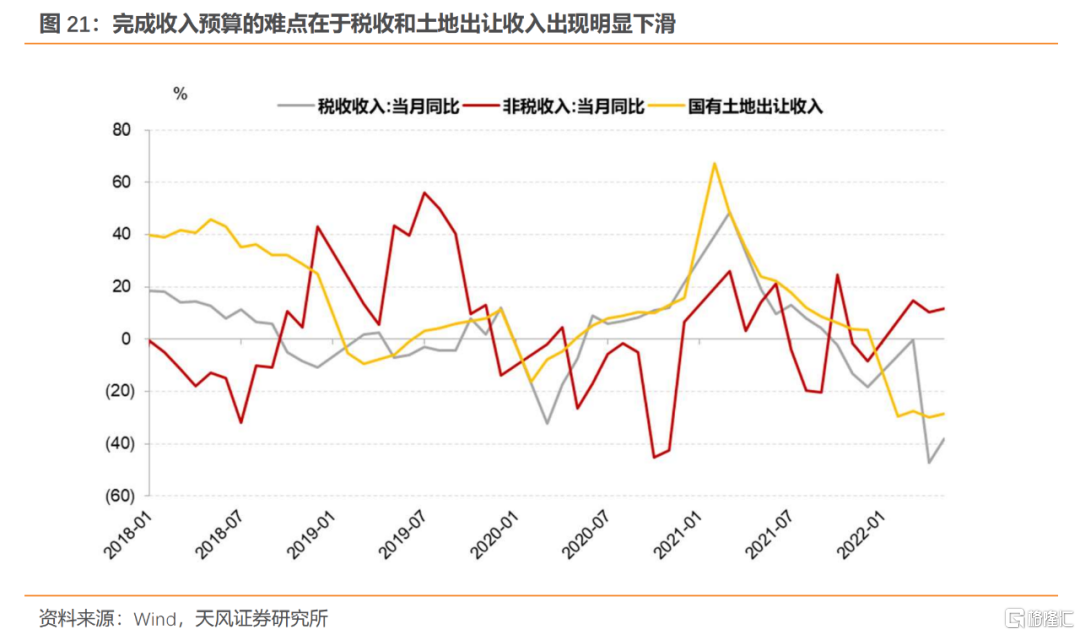

更何況,今年財政預算收支缺口很大,與2020年預算實際執行情況對比可知,今年收支缺口主要來自税收和土地出讓金收入明顯收縮。

這個視角下,相當一部分已有增量政策表明上是增量,但實際上可能僅僅是彌補地方收支缺口,還不能稱其為增量。

現在時間已經走到7月,仍然沒有看到很明顯的實施大規模增量財政政策的信號。預計,後續即使有增量財政政策,規模和力度可能也還是會低於一開始的市場預期(比如近2萬億的預算調節規模)。

這就決定了貨幣政策在三季度仍然需要保持積極的姿態,流動性估計還是高於合理充裕的水平。當然如上所述,一旦7月政治局會議或者其他時間點出現了很有力度的財政增量政策,毫無疑問流動性會發生變化。

所以三季度的勝負手錶明看是資金面,實際上還是增量政策,特別是增量財政政策。

增量財政力度大小,決定了貨幣政策的行為變化,決定了社融的高度和斜率,也就自然決定了資金利率的走勢和下半年長端利率的調整高度。

基於這個基本判斷,預計至少7月隔夜資金利率的位置還是在1.6%以內,如果後面沒有更大力度的增量財政政策,三季度資金面還是高於合理充裕的狀態。

4.如何看待“兩個關注”?

增量政策以外,市場仍然關注貨幣政策的其他影響因素。

主要就是 “兩個關注”:

第一是外圍。

因為三季度美聯儲還要加息,這就意味着中美資金利率會完全倒掛。中美資金利率倒掛比較罕見,市場還是會擔心資金流出。

從邏輯上講,倒掛帶來資金外流壓力,央行被動干預最極端的情形就是拋售外儲。歷史上央行有過消耗外儲的行為嗎?有,比如2015-2016年,外儲從4萬億美元降到3萬億美元,市場一度也很恐慌。

但從當年資金面和債券市場的利率曲線觀察,在貶值、倒掛甚至外儲消耗的背景下,最終還是以我為主的結果。

建議市場參考借鑑2015-2016、2018-2019,在內外均衡壓力較為突出的背景下,貨幣政策對外圍確有關注,也確實會因為外部均衡帶來貨幣政策的一定影響,但是結果還是貫徹對內為主、以我為主的方向。

2019年中美資金利率出現首次倒掛,人民幣匯率進一步貶值,期間央行雖無名義上的降息(OMO)操作,但是降準、TMLF等工具仍有運用空間,央行也變相通過TMLF做了降低成本的引導,資金利率也跟隨國內形勢可以進一步走低。

第二是通脹。

簡單談結論,通脹在下半年還不構成貨幣政策的制約。雖然現階段展望未來,通脹壓力不能全然排除,但是一方面我們需要合理關注通脹的前提:不管是PPI還是CPI出現進一步上行壓力都有前提。以豬週期為例,一般還帶有生豬疫情的困擾。如果沒有生豬疫情帶來的供給衝擊問題,單單只是存欄量變化,豬價未必出現簡單上漲。另一方面,貨幣政策的關注點還是在於就業與經濟增長,通脹雖然讀數上可能會略有走高,但是在實際操作邏輯上,還不構成貨幣政策的困擾。

所以也就僅僅是關注,而非約束。

最近一個月,央行三位領導相繼對央行貨幣政策進行進一步闡釋。潘功勝副行長強調了靠前發力、適當加力;陳雨露副行長強調了結構性貨幣政策工具運用;易綱行長明確了通脹前景比較穩定,貨幣政策將繼續從總量上發力。

“This year, we face some downward pressures of growth due to COVID-19 and external shocks, and the monetary policy will continue to be accommodative to support economic recovery in aggregate sense. At the same time, we also emphasize structural policies such as supporting small- and medium-sized enterprises and green transition.

今年以來,受疫情和外部衝擊等影響,中國經濟面臨一定下行壓力。貨幣政策將繼續從總量上發力以支持經濟復甦。同時,我們也會強調用好支持中小企業和綠色轉型等結構性貨幣政策工具。”

綜合而言,貨幣政策下一個階段的取向還是量寬價平。雖然未來降息可能性較小,降準的概率可能也在下降,但量上肯定是穩的,價上大概率是持平。更準確説是“增量有限、存量穩定”。其中“量”不是簡單的數量概念,而是針對資金利率而言,雖然再往下不容易,但中樞也不會簡單迴歸政策利率,除非大規模增量政策的前提成立。

如果樂觀估計,一直到年底,資金利率基本保持高於合理充裕的水平,債券市場該做何打算?

5.

如何看待後續利率曲線變化?

對於長端,我們預計10年國債利率仍然參考1年期MLF利率為定價前提,考慮到目前和未來一個階段流動性維持高於合理充裕水平,中樞可能在2.8%,區間上下15個bp。

這也就意味着總體上還是一個窄幅震盪的格局,十年國債點位區間在2.65-2.95%。市場有一定調整,但是幅度也有限。

對於短端,以1年期CD利率為例,我們在團隊前期報吿(《誰主導CD利率?》,20220618)中已有詳盡論述。一方面要關注寬信用進展,另一方面要看市場預期變化,預計短端利率的調整幅度相對長端略大。

總體曲線可能略有扁平。

6.

小結

展望三季度,調整是共識。但幅度和節奏更為重要。

我們傾向於調整仍然不突破窄幅區間震盪的格局。

市場擔心調整,底層因素還是在於修復,擔心“變”的因素做主導。從中期角度考慮,利率調整幅度,在於經濟修復結果。目前穩增長力度總體仍然有限,疊加三重壓力與疫情長尾狀態,經濟遠期展望沒辦法很快站上潛在增速,債市利率上限就不會簡單突破。

至於資金利率,內在變化關鍵還是央行政策邏輯。

貨幣政策目標在於促進經濟迴歸合理區間,中介目標在於寬信用,保持流動性高於合理充裕的目的就是要激發信用投放。央行只要能觀察到社會信用回升漸入佳境,貨幣投放就會有所收斂。

目前宏觀內外環境決定了寬信用或者社融回升阻力重重,後續社融斜率的修復關鍵在於增量政策,其中增量財政政策為重中之重。一旦看到更為積極的寬財政信號,央行自然可以適當收力。這也是2020年行情反轉的左側前提。

三季度的勝負手錶面看是資金面,實際上還是增量政策,特別是增量財政政策。增量財政力度大小,決定了貨幣政策的行為變化,決定了社融的高度和斜率,也就自然決定了資金利率的走勢和下半年長端利率的調整高度。

貨幣政策下一個階段的取向還是量寬價平。雖然未來降息可能性較小,降準的概率可能也在下降,但量上肯定是穩的,價上大概率是持平。更準確説是“增量有限、存量穩定”。其中“量”不是簡單的數量概念,而是針對資金利率而言,雖然再往下不容易,但中樞也不會簡單迴歸政策利率,除非大規模增量政策的前提成立。

我們預計至少7月隔夜資金利率的位置還是在1.6%以內,三季度流動性可能還是處在高於合理充裕的水平。

對於長端,我們預計10年國債利率仍然參考1年期MLF利率為定價前提,考慮到目前和未來一個階段流動性維持高於合理充裕水平,中樞可能在2.8%,十年國債點位區間在2.65-2.95%。市場有一定調整,但是幅度也有限。

對於短端,考慮寬信用進展和市場預期變化,調整幅度相對長端略大,總體曲線可能略有扁平。

上半年債券市場有很多結構性表現值得思考,一不能籠統歸之於經濟,二不能一談債市就是錢多、資產荒、配置強。宏觀週期進入到一個極度不穩定的狀態,政策邏輯成為市場主導變量,全面淨值化轉型疊加金融監管導致機構行為更加小心翼翼,下半年債市展望當然要注重週期和總量的變化,但是上述結構性因素同樣值得關注。

風險提示

貨幣政策大幅收緊,疫情超預期擴散,財政退坡

報吿來源:天風證券股份有限公司

報吿發布時間:2022年7月7日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。