本文來自格隆匯專欄:國金證券,作者:許雋逸 陳律樓

報吿要點

行業觀點

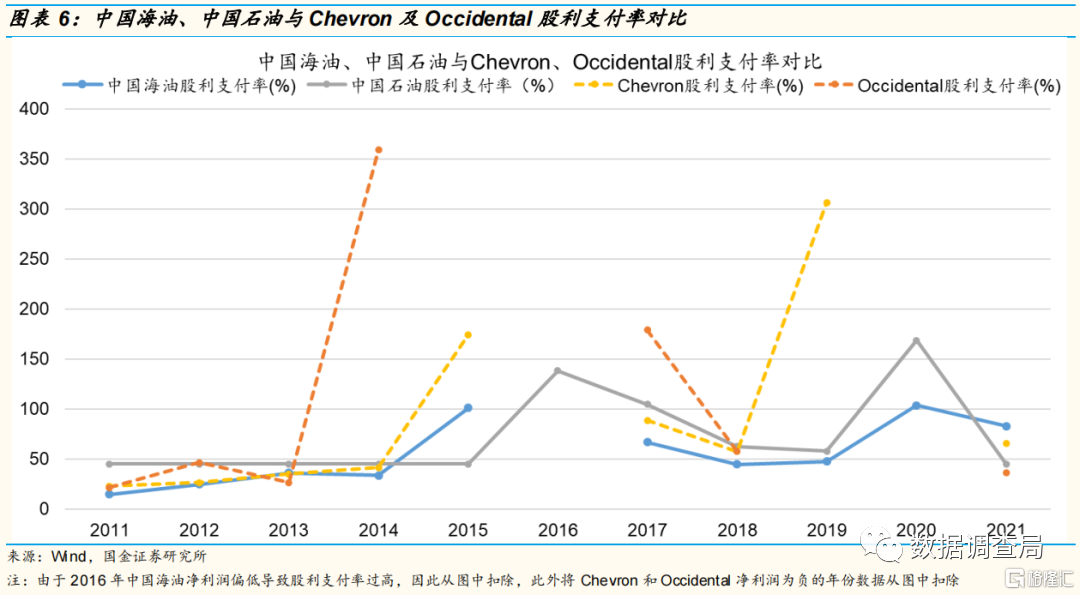

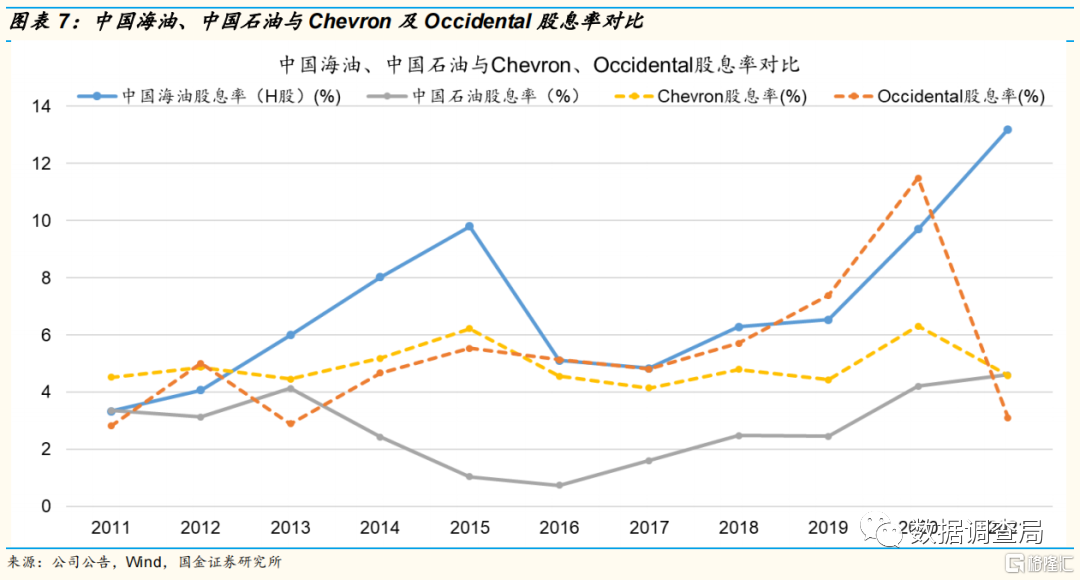

在美聯儲最新貨幣政策報吿提出或將無條件維持物價穩定,在市場對需求悲觀預期的影響下,油價以及油氣企業股價都出現顯著下跌,我們通過對比發現:無論通過全球投資者普遍採用的PV10估值法、或者國內投資者較多采用PE估值法還是PB估值法,在綜合考慮油氣企業資產質地,負債率以及股息率的情況下,中國海油和中國石油估值相較於全球可比油氣企業的估值處於顯著低位。此外,中國海油與中國石油均維持可觀的股東回報,2011-2021年,中國海油和中國石油累計股利支付率分別為51.05%和52.77%,以2022年6月20日的收盤價計算,中國海油(H股)、中國石油(A股)和中國石油(H股)2021年全年股息率分別為14.60%、4.16%和7.02%,投資於中國海油和中國石油可獲得較為穩定的股東回報。

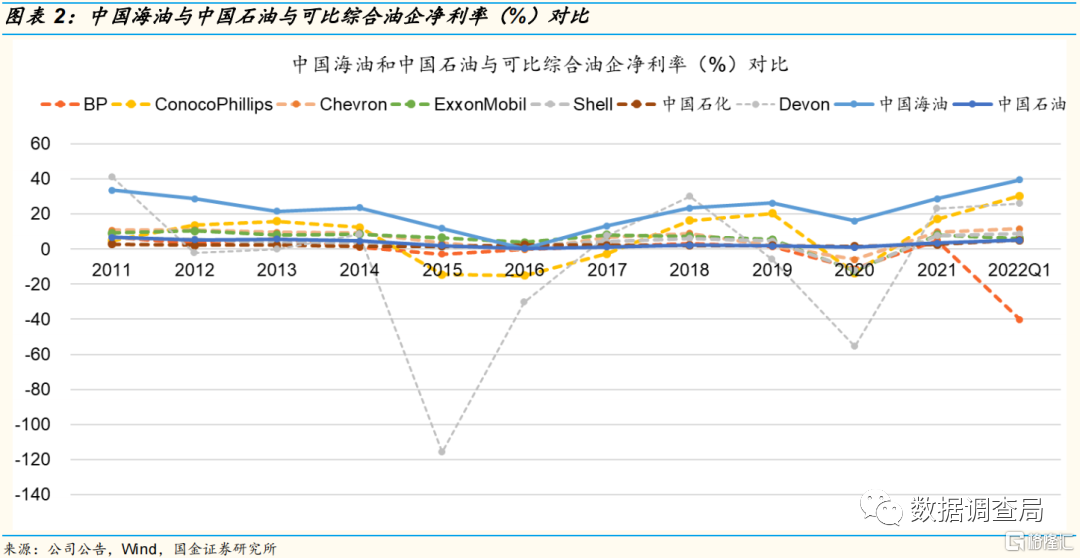

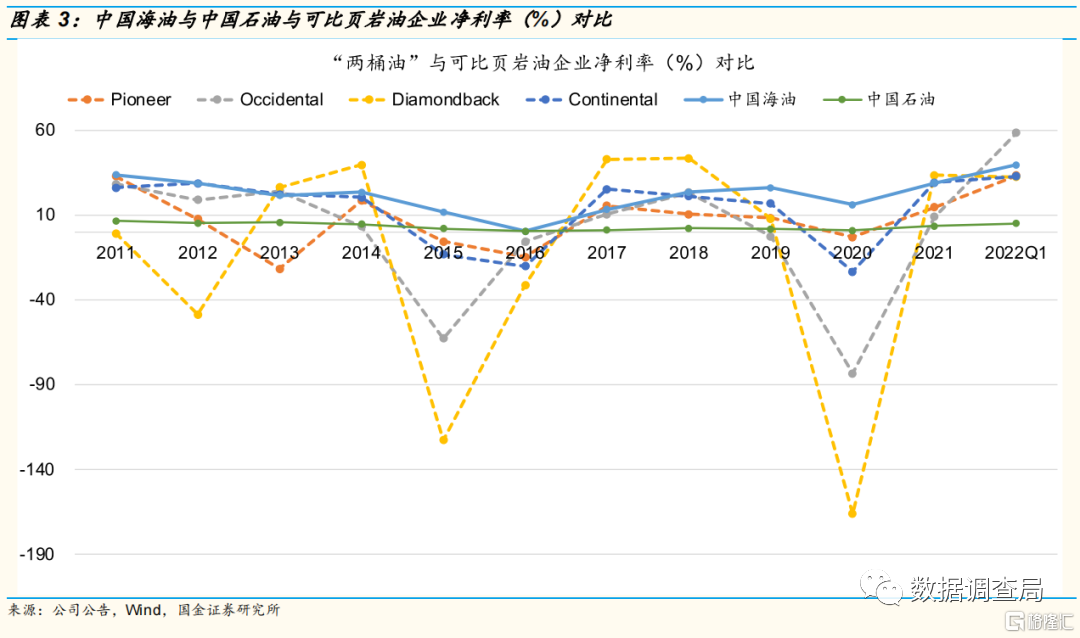

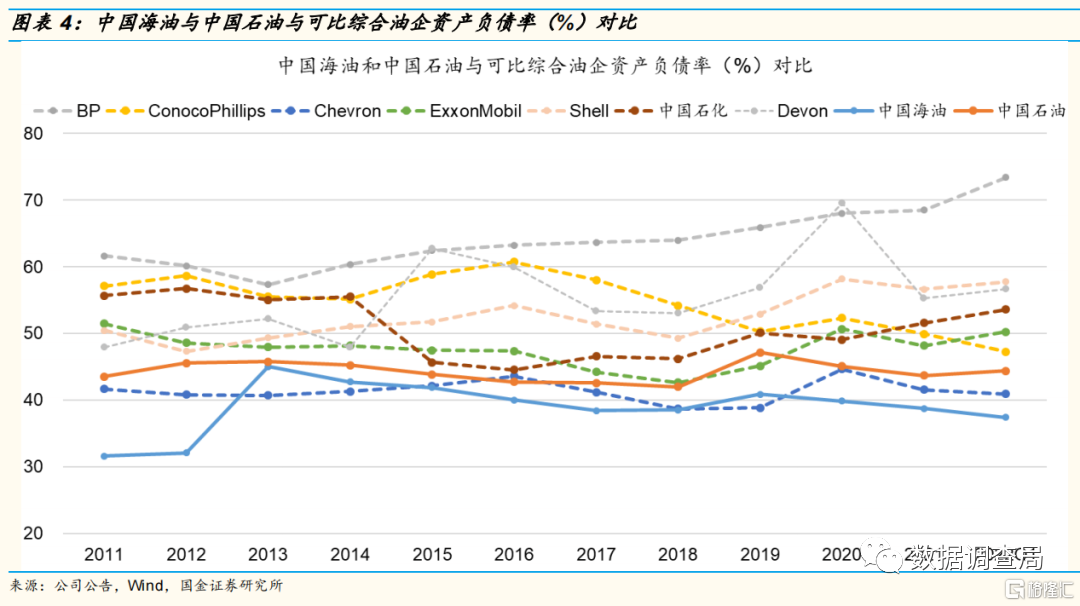

中國油企為全球範圍內優質資產:我們通過衞星大數據對中海油全球600個油氣資產的建模分析顯示,中海油近10年來新發現資源量和證實儲量均逆勢大增,中海油在手資源稀缺性顯著提升。2011年至今11年來,中海油的淨利率平均達到20.68%,2022年一季度,中國海油淨利率為39.56%,創下近10年新高,在行業中處於領先水平。於此同時,我們也觀察到今年一季度,中國石油歸母淨利潤接近近10年單季度歸母淨利潤最高點,淨利率創下2014年以來新高。此外,中國海油與中國石油均保持健康的槓桿水平,抗風險能力和再投資能力在行業中領先。

當前中國油氣資產估值大幅低於可比資產,具有顯著配置價值:我們通過PV10估值法、PE估值法和PB估值法對中國海油、中國石油和海外可比油企目前的估值進行了比較,在PV10估值法方面,中國海油A股、H股以及中國石油的估值在行業內處於偏低水平;在PE估值法方面,中國海油A股、H股同樣處於較低水平,中國石油估值較高(或由於缺少研報使得業績預期並沒有跟隨基本面改善而上調);在PB估值法方面,中國海油A+H股以及中國石油A+H股估值均低於可比油企且存在較大差距。

旺季原油終端需求或持續增加:通過對歐美重要經濟體出行指數以及美國油品庫存數據追蹤,我們發現當前海外出行強度在歐美成品油價格持續維持高位情景下並未受到抑制,持續推動美國汽油和燃料油庫存在淡季處於去庫存狀態,而歐美原油消費中超65%主要集中於交通相關消費,伴隨夏季終端消費旺季的臨近,原油終端消費邊際需求或持續增加。投資建議

在全球海外出行持續超預期或推動油價持續迴歸基本面情景下,我們持續看好低估值中國油氣優質資產:中國海油,中國石油。

風險提示

1、油氣田投產進度不及預期;2、原油供需受到異常擾動;3、能源政策及制裁對企業經營的影響;4、匯率風險;5、其他第三方數據來源出現誤差對結果產生影響。

報吿正文

01

油價下跌後中國海油與中國石油性價比突出

在美聯儲最新貨幣政策報吿提出或將無條件維持物價穩定,在市場對需求悲觀預期的影響下,油價以及油氣企業股價都出現顯著下跌。通過對比中國油氣企業資產質地以及估值水平,中國海油和中國石油估值相較於全球可比油氣資產更為便宜,在全球海外出行持續超預期或推動油價持續迴歸基本面情景下,具有較高配置價值。

1.1 中國海油與中國石油盈利能力繼續提升,估值較可比油企仍偏低

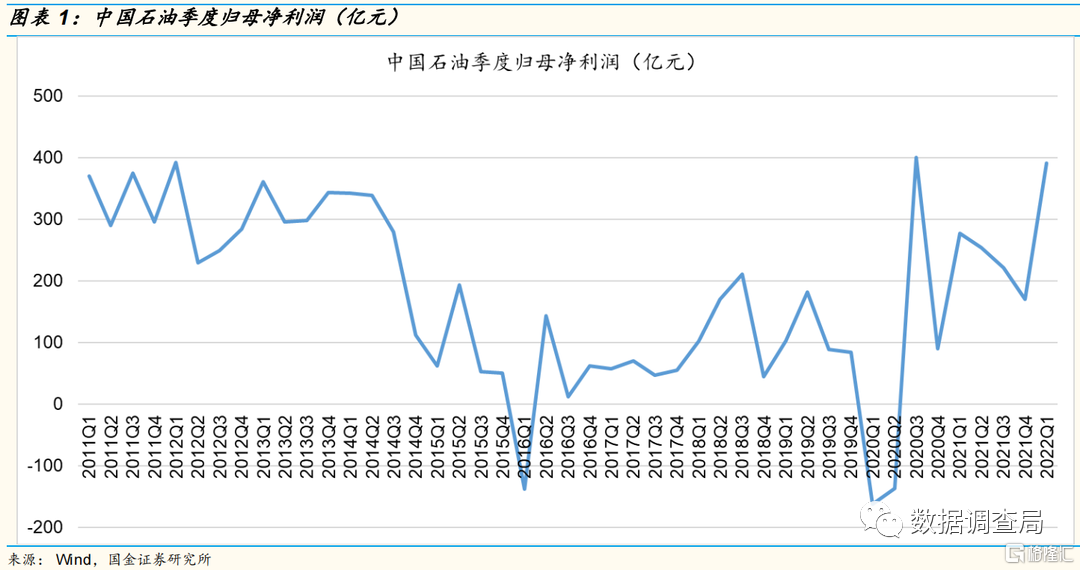

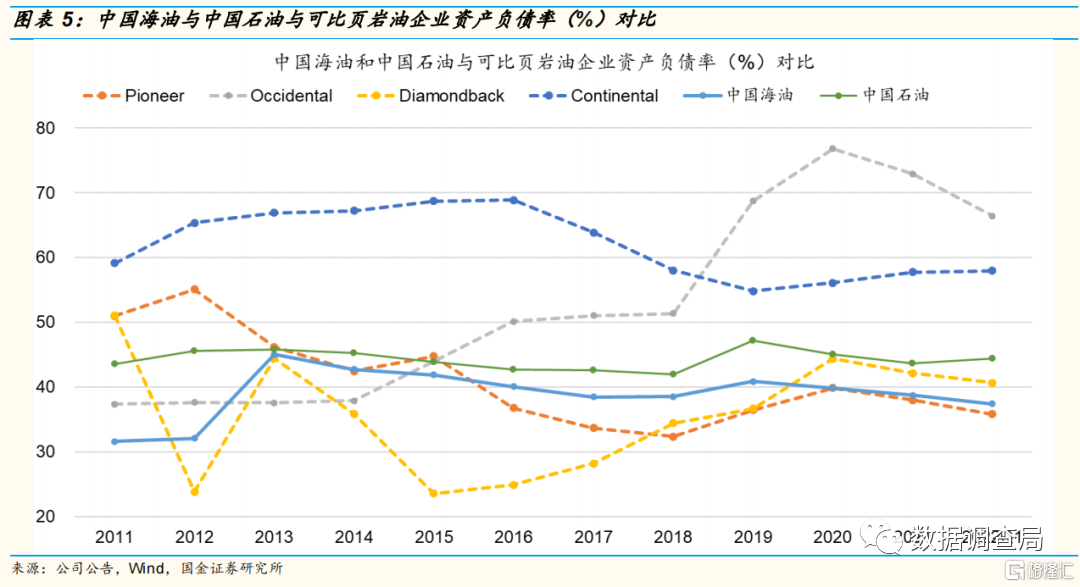

在2022年一季度,中國海油與中國石油維持了強勁的盈利能力和健康的槓桿水平。一季度,中國海油淨利率為39.56%,創下近10年新高,淨利率在可比油企中處於領先水平。中國石油實現歸母淨利潤390.59億元,接近近10年單季度歸母淨利潤最高點,淨利率為4.99%,創下2014年以來新高。與此同時,中國海油和中國石油的公司債務壓力較小,與可比公司相比公司槓桿水平較低,具備更強的抗風險能力和投資能力。

中國海油與中國石油均維持可觀的股東回報。2011-2021年,中國海油累計股利支付率高達51.05%。中國海油2021年中期股息為0.3港元/股,2021年特別股息為1.18港元/股,2021年全年股息合計為691.46億港元,摺合人民幣約580.80億元,2021年股利支付率為82.62%,以2022年6月20日收盤價計算,本次特別股息對應的A股股息率為5.87%,全年股息對應的H股股息率為14.60%(以1港元兑0.85人民幣計算)。2011-2021年,中國石油累計股利支付率高達52.77%,中國石油通常保持每年45%的股利支付率,在部分年份發放特別股息,2021年,中國石油全年股息為414.76億元,保持了45%的股利支付率,以2022年6月20日收盤價計算,中國石油A股全年股息率為4.16%,H股全年股息率為7.02%。

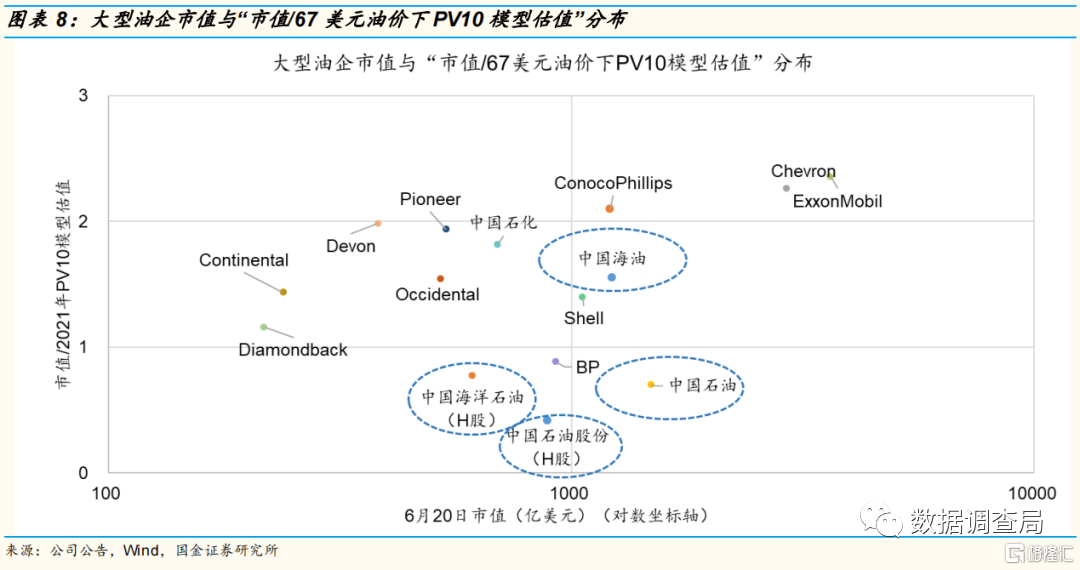

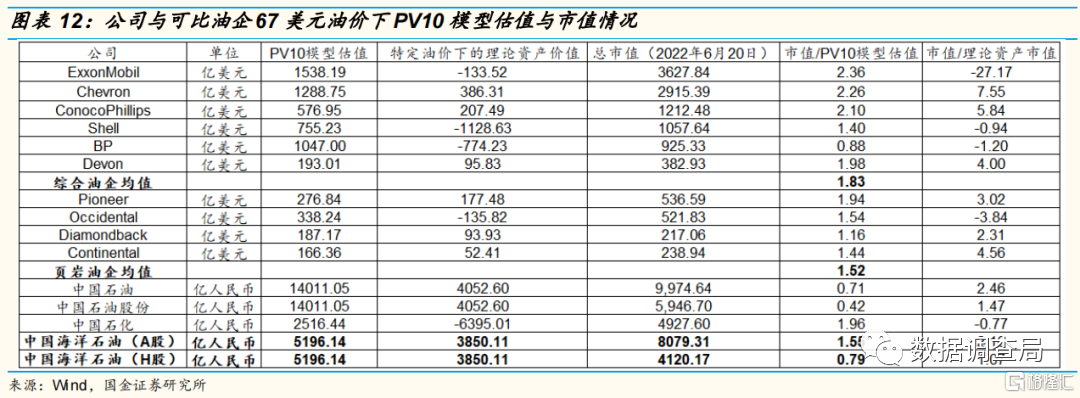

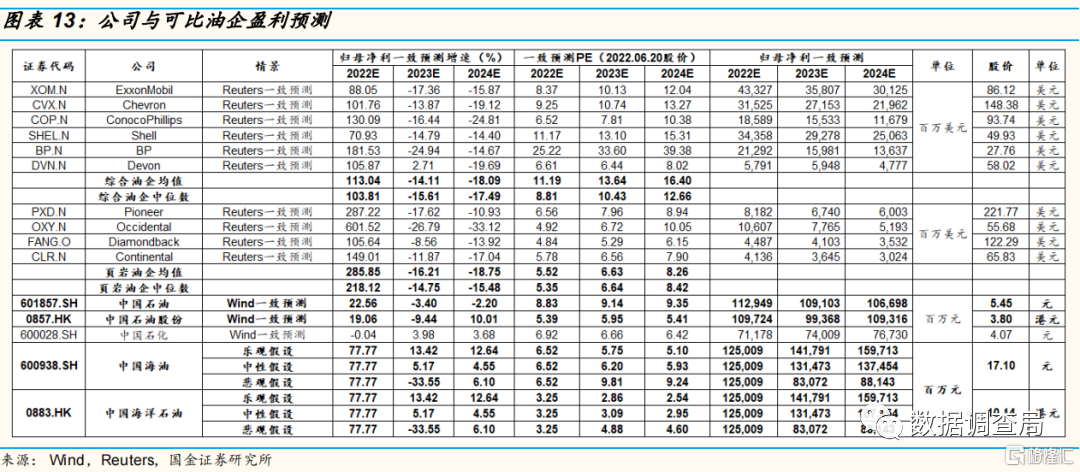

參考國際綜合油氣企業以及美國頁巖油企業,PV10通常為公司市值評估的重要參考指標,PV10估值主要通過現有儲量,通過公司產量計劃以及現有油氣井的衰減水平以及過去12個月油價以及相應的作業成本和開發成本計算當年的淨現金流並採用10%貼現率進行折現獲得未來現金流的淨現值。

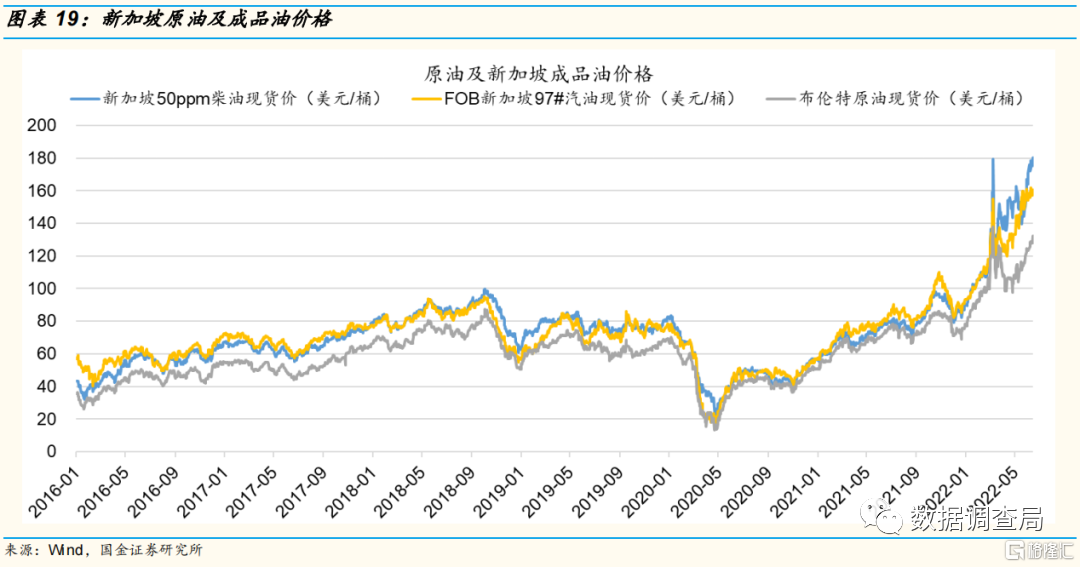

我們使用2021年基於美國會計準則石油天然氣932號的各公司披露的PV10模型對公司以及部分可比油企進行估值,並計算了市值(2022年6月20日)與PV10估值之比。通過各公司財報數據,重點油氣企業2021年PV10大多基於65-70美元/桶的原油價格計算,而2022年初至今,原油價格出現大幅上漲,2021年6月1日至2022年6月1日布倫特原油現貨均價約為89美元/桶,2022年各公司的PV10值應相較於2021年披露值有較為顯著的提升。通過對比各大油企當前市值(截至6月20日)以及2021年PV10比值可以顯著發現,當前中國海油H股和A股的市值/PV10分別為0.79和1.55,中國石油的H股和A股的市值/PV10分別為0.42和0.70,國際中大型頁巖油以及綜合油企的市值/PV10模型比值大多超過1.55,綜合油企以及美國大型頁巖油企業的市值/PV10比值平均值分別為1.83和1.52。

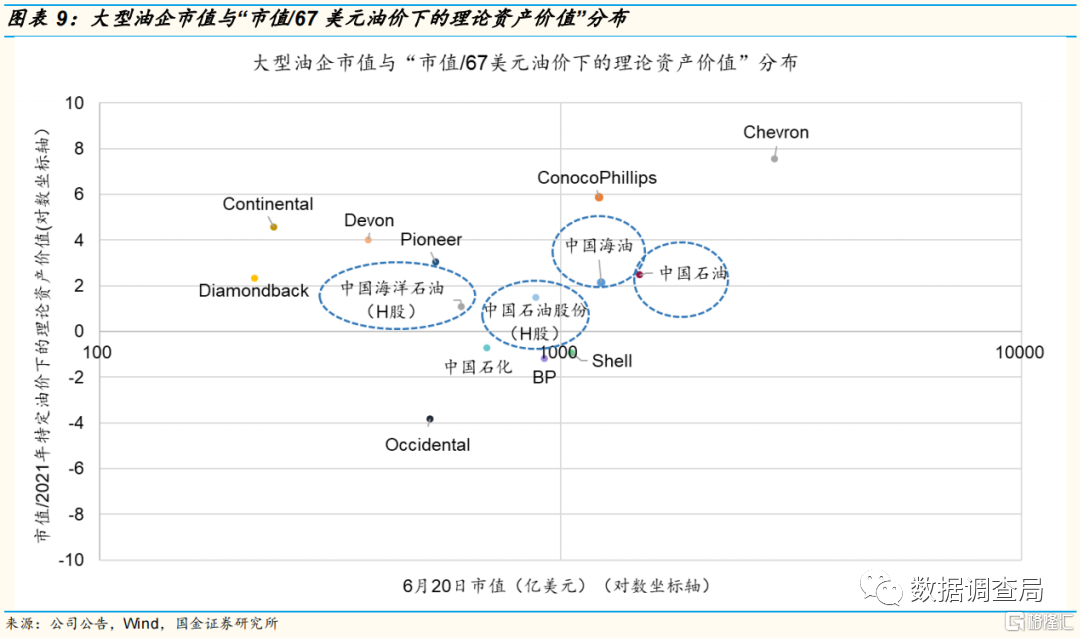

此外,我們計算了各油企在67美元油價下的理論資產價值(=PV10模型估值+現金及現金等價物+理財-總負債)以及市值與理論資產價值之比。由於除油氣開採及銷售業務外,BP、Shell、Exxonmobil、中國石化還有成品油、化工、新能源等業務,而PV10僅對油氣開採及銷售業務進行估值,因此這些企業在67美元油價下的理論資產價值為負;由於Occidental也有化工業務且其資產負債率較高,其在67美元油價下的理論資產價值也為負。中國海油業務主要為油氣開採及銷售,因此其油氣開採及銷售業務的理論資產價值更接近公司整體理論資產價值。中國海油H股和A股的該比值分別為1.06和2.13,中國石油H股和A股的該比值分別為1.47和2.46,對於該比值為正的可比油企,該比值普遍顯著高於中國油氣企業的水平。

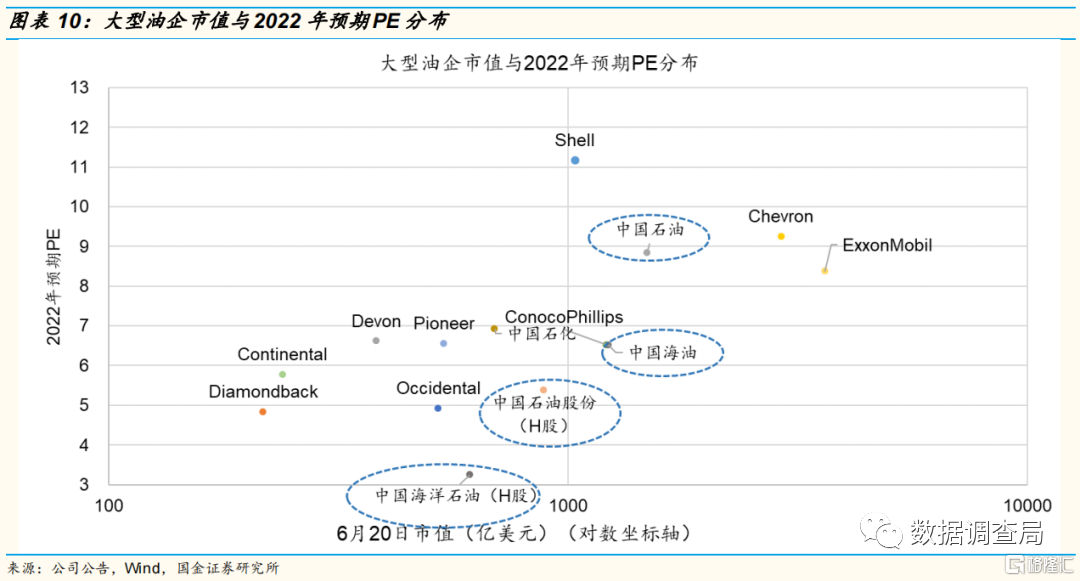

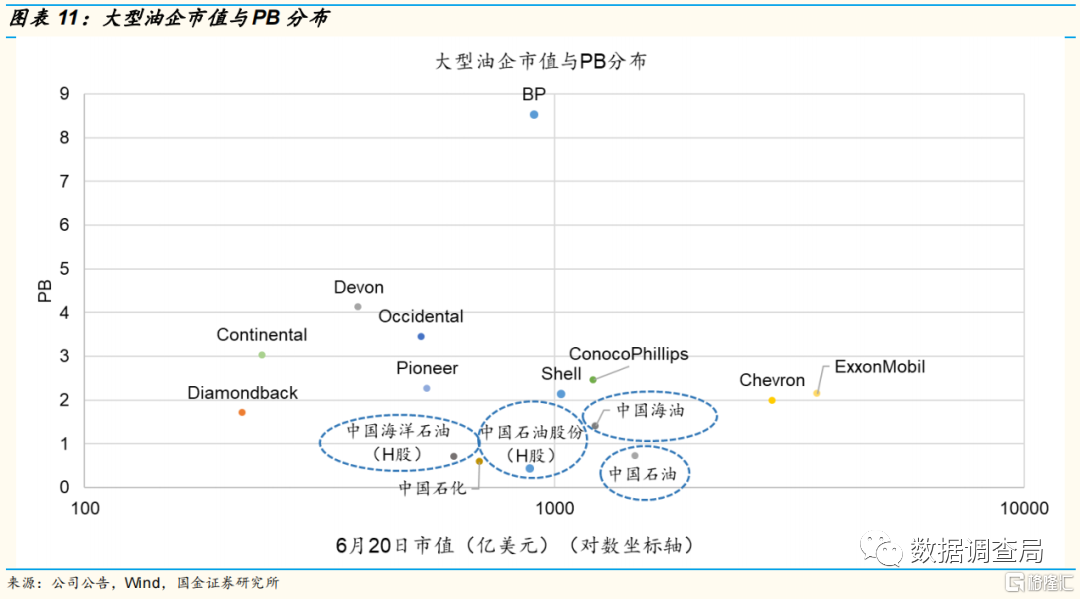

除PV10外,我們還比較了中國海油、中國石油和海外可比油企的PE及PB,使用6月20日的股價,中國海油A股和H股2022年預期PE分別為6.52和3.25,中國石油A股和H股2022年預期PE分別為8.83和5.39(Wind一致預測,或由於缺少研報使得業績預期並沒有跟隨基本面改善而上調),中國海油的預期PE與可比頁巖油氣企業較為接近,可比綜合油企相比較低。中國海油A股和H股的PB分別為1.40和0.71,中國石油A股和H股的PB為0.72和0.43,均低於海外可比油企。

綜合PV10估值、PE估值和PB估值,與可比油企相比,中國海油和中國石油目前仍然顯得非常便宜。

1.2、歐美出行超預期復甦,是原油需求核心驅動因素

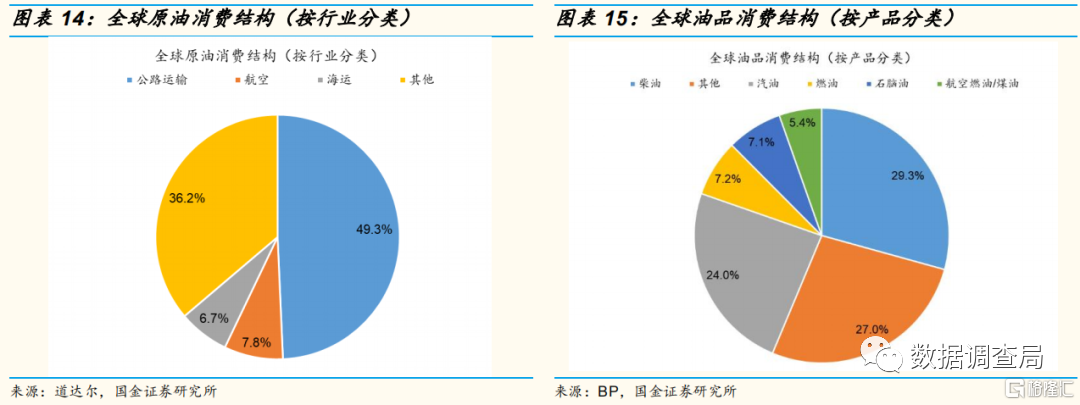

全球原油主要用於生產成品油,最終用於交通運輸。在成品油方面,原油主要用於生產柴油及汽油並最終用於公路運輸,全球有超過一半的原油最終用於交運,因此出行復甦對成品油及原油需求增長至關重要,若出行需求保持強勁,則原油需求就具備相當程度的支撐。

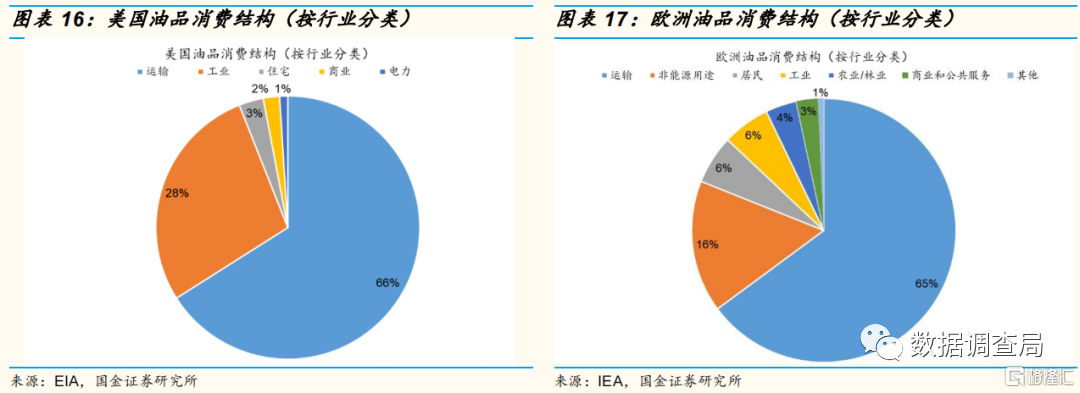

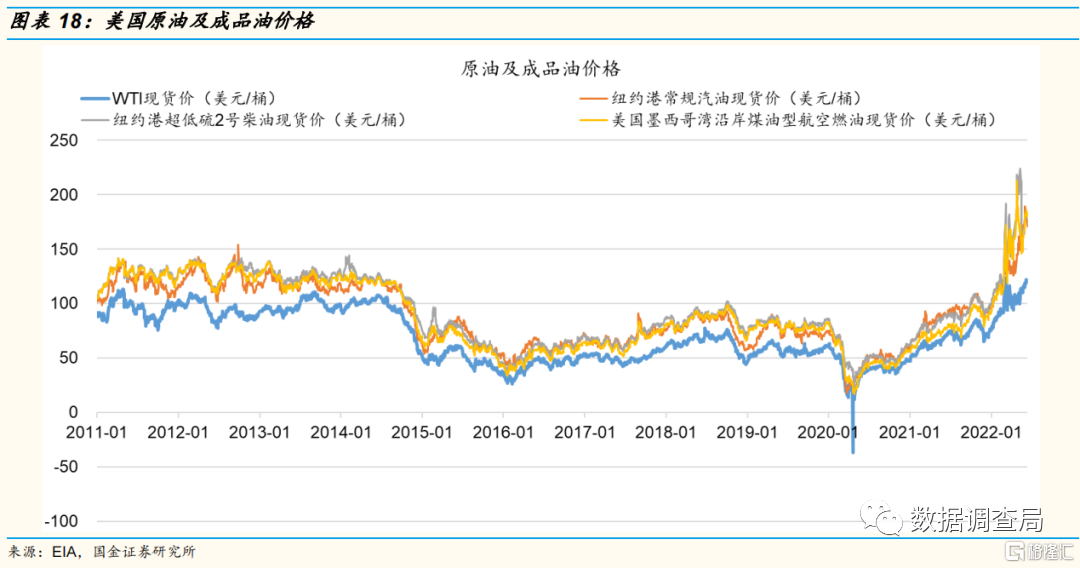

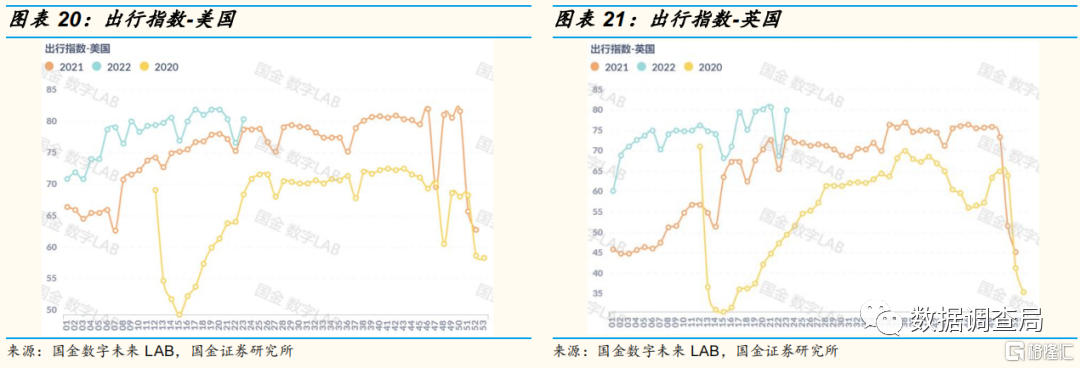

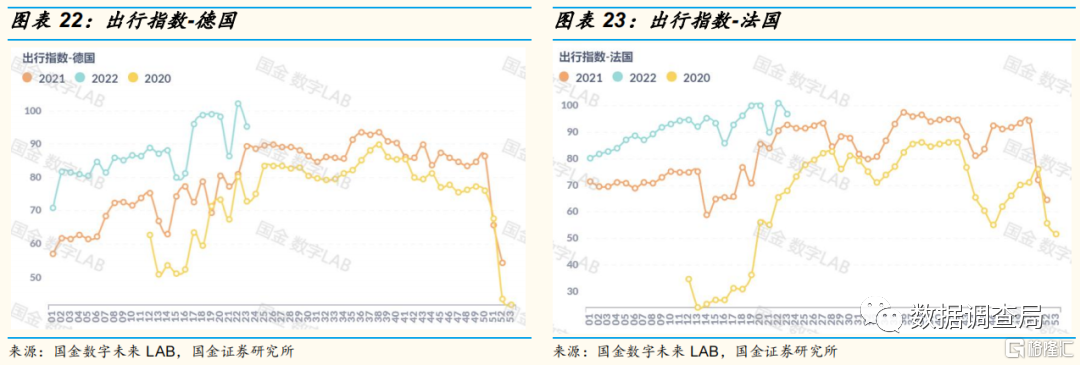

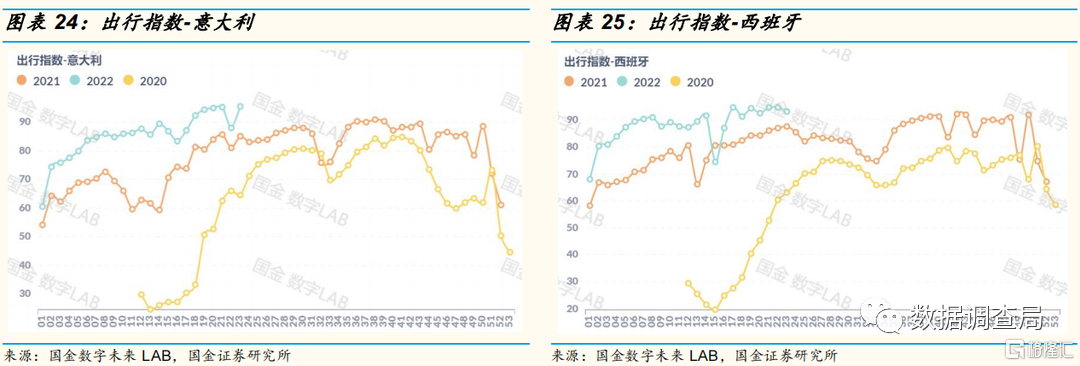

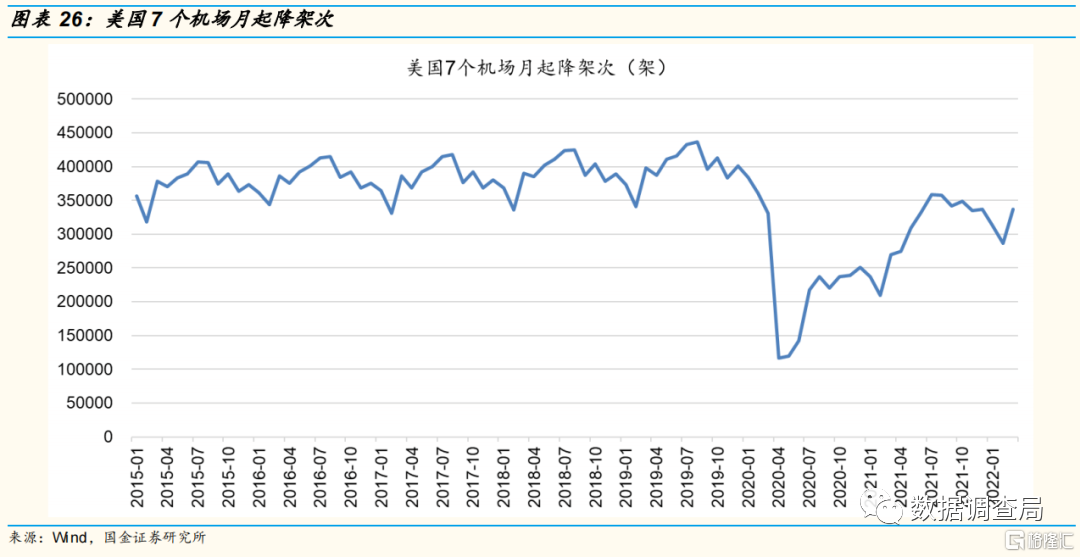

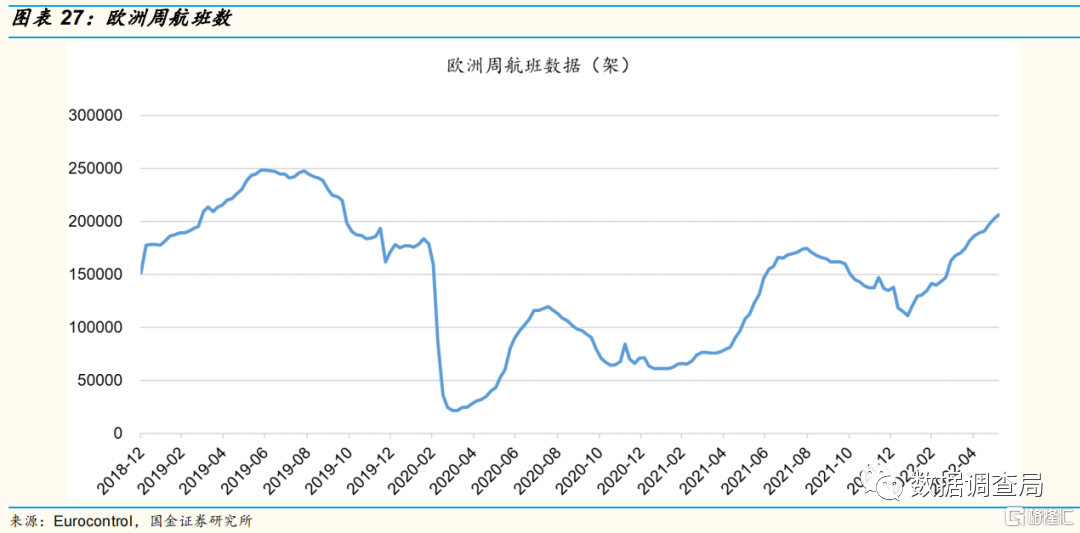

美國汽油和航空煤油的需求有明顯的季節性,每年的6-9月通常為汽油和航空煤油的銷售旺季,柴油(主要屬於2號餾分油)需求的季節性相對不明顯。由於汽油為美國最主要的成品油品種,因此成品油整體需求也呈現出明顯的季節性。高油價尚未明顯抑制歐美出行。由於原油價格上漲、需求復甦及歐美煉廠產能衰退等原因,成品油價格在今年2月便已升至歷史高點,並隨後開始一輪暴漲,3月1日至6月1日,美國汽油、柴油、航空燃油市場價分別上漲35%、26%和35%,而同期WTI現貨價上漲11%,成品油價格漲幅遠高於原油。根據我們對出行數據及航班數據的觀測,疫情後歐美出行持續恢復。海外多國已放鬆防疫政策,歐美出行持續恢復,2022年至今,歐美出行指數幾乎均高於2020年和2021年同期,雖然成品油價格出現歷史罕見的上漲,但是歐美出行未明顯受到高油價抑制,因此疫情好轉後海外出行需求具備充分的韌性。

02

風險提示

1、 油氣田投產進度不及預期:油氣田從勘探到開採是一個漫長的過程,在此過程中可能會出現油氣田投產時間延遲。

2、 原油供需受到異常擾動:俄烏局勢變化、伊核協議推進以及委內瑞拉制裁解除等地緣政治事件或造成供應端的不確定性,同時原油價格維持高位後存在油企修改生產計劃的可能性,IEA和美國存在進一步加大釋儲規模的可能性帶來全球原油短期邊際供應增加,美聯儲加息或帶動美元指數走強,而美元指數與原油價格通常為負相關走勢,假使美聯儲加息或對原油價格產生擾動,當前奧密克戎對全球原油需求端影響已逐步減弱,但新型變種的出現存在對全球原油需求產生負面影響可能性。

3、 能源政策及制裁對企業經營的影響:中國油氣企業有較大體量海外油氣資產,海外油氣資產的開發以及生產受當地能源政策所制約,假設油氣資產所在國的能源政策產生變化或對企業經營產生影響;不同國家間的關係惡化而導致的貿易及經濟制裁可能會對行業內企業經營、現有資產或未來投資產生重大不利影響。

4、 匯率風險:全球原油價格主要由美元計價,如果人民幣與美元匯率出現較大波動,或對公司業績彙算產生影響。

5、其他第三方數據來源出現誤差對結果產生影響:由於第三方數據來源涉及聯合國,各類商業機構,各國政府組織等,數據準確程度不一,從而有可能出現誤差。