本文來自格隆匯專欄:業談債市,作者:楊業偉 趙增輝

主要觀點

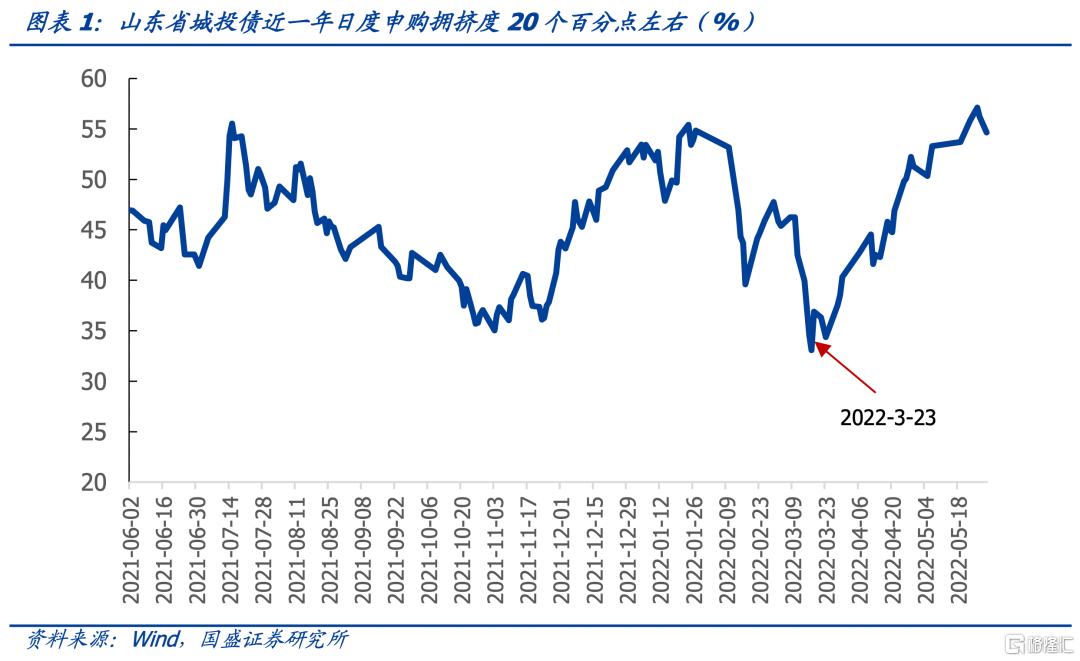

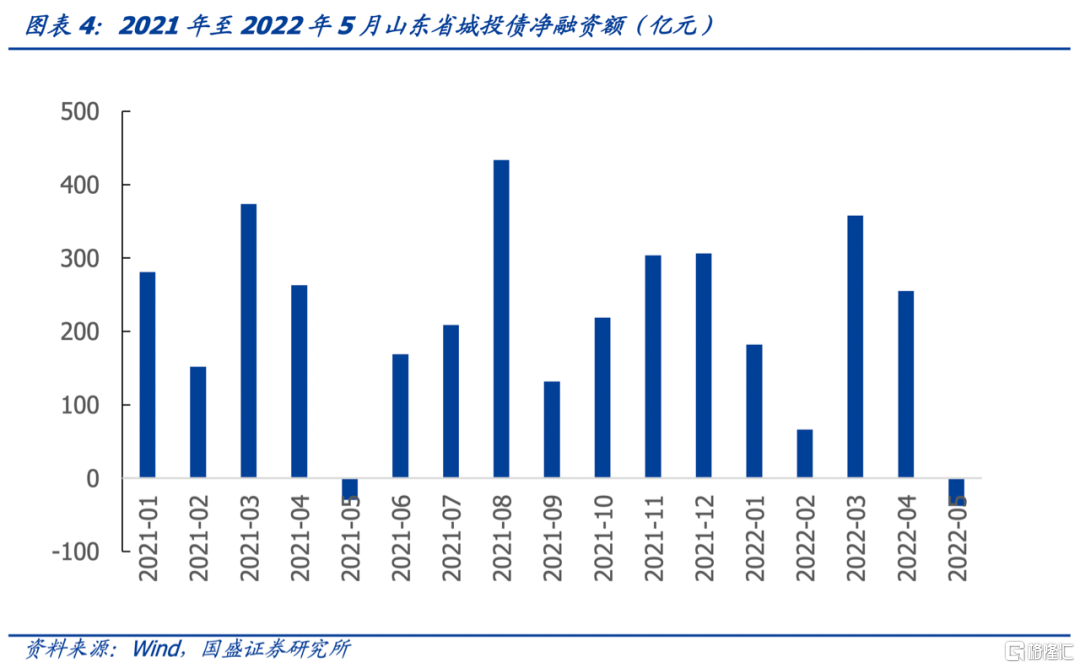

山東財政實力雄厚,威海市具有較高性價比,日照市、濰坊市城投債可適當參與。今年3月底以來山東城投債市場出現“搶券“行情,山東城投債申購擁擠度明顯上升。山東雄厚的財政基礎疊加今年3月以來山東城投債淨融資額持續收縮,該省城投債性價比凸顯。那麼山東城投如何選擇呢?

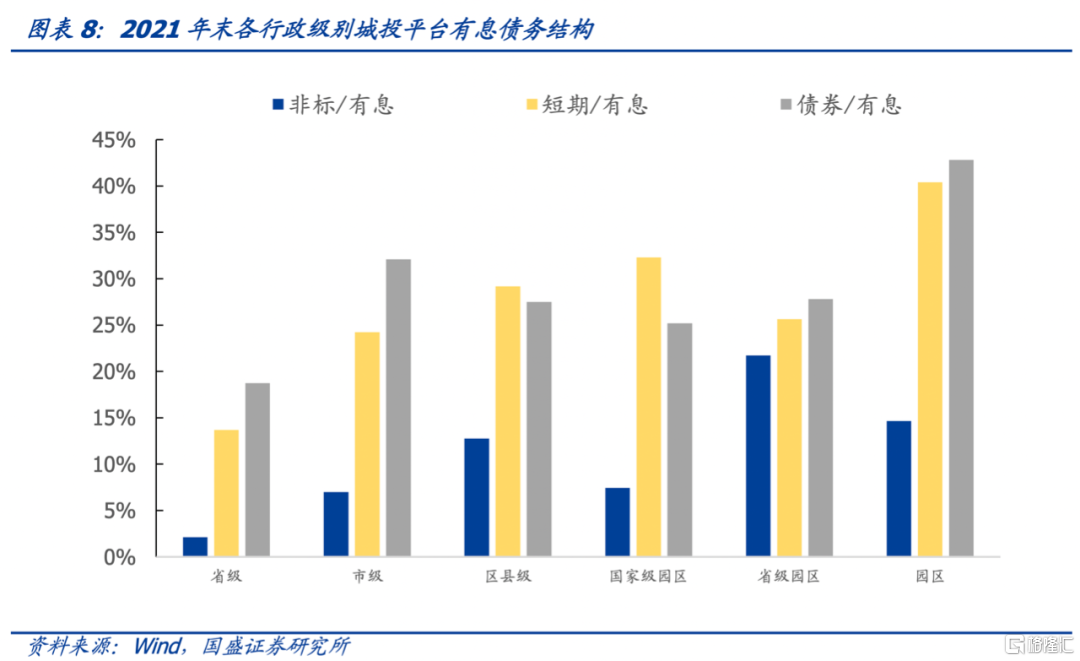

債務結構:山東省各地市非標債務佔比較為集中且整體呈下降趨勢,較低行政級別城投非標占比較高。從地市角度來看,10地市非標占比位於10%至20%之間,3地市非標債務佔比為8%;在債務融資成本管控以及非標置換的背景下,2021年山東省11地市非標債務佔有息債務比例較2020年下降。從行政級別來看,低級別城投非標占比相對較高。其中,省級、市級和區縣級平台整體非標占比分別為2%、7%和13%,國家級園區、省級園區和園區平台非標占比依次為7%、22%和15%。

對外擔保:低行政級別平台對外擔保/淨資產較高,各地市對外擔保中民企佔比整體呈下降趨勢,受限資產/淨資產比例顯著提升。分行政級別來看,省級、市級和區縣級平台對外擔保/淨資產分別為4%、8%和24%。分地市來看,20201年 9地市對外擔保中民企比例較2020年有所下降,其中臨沂、德州和東營民企比例降幅超5%。2021年,12地市受限資產/淨資產較2020年升高,其中威海市和濱州市受限資產/淨資產漲幅近10%。

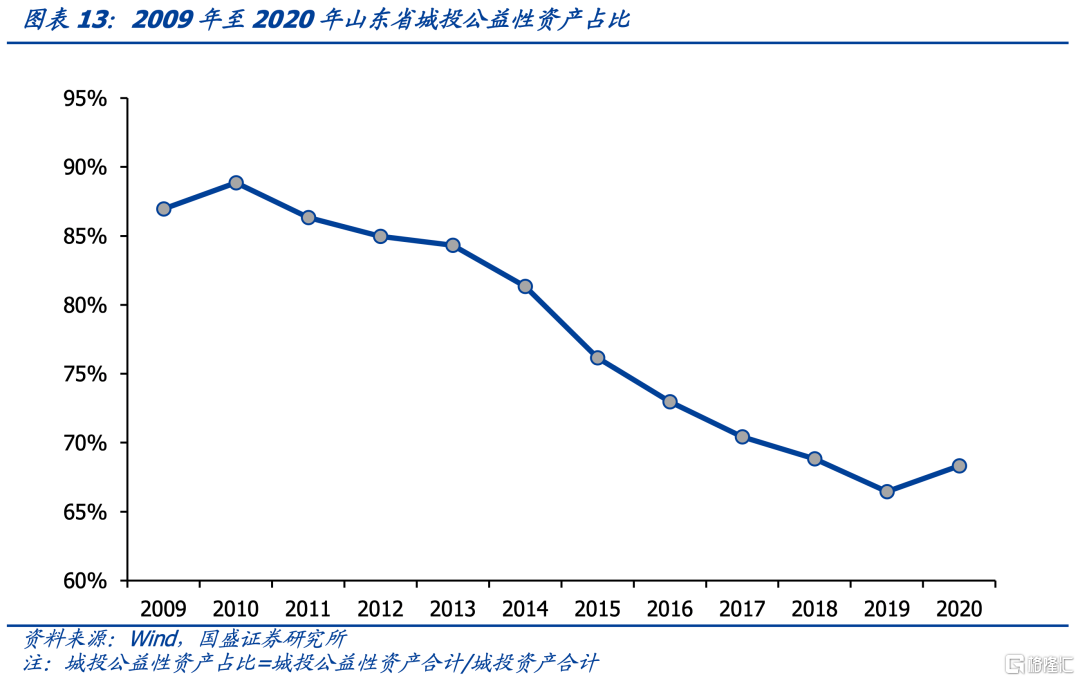

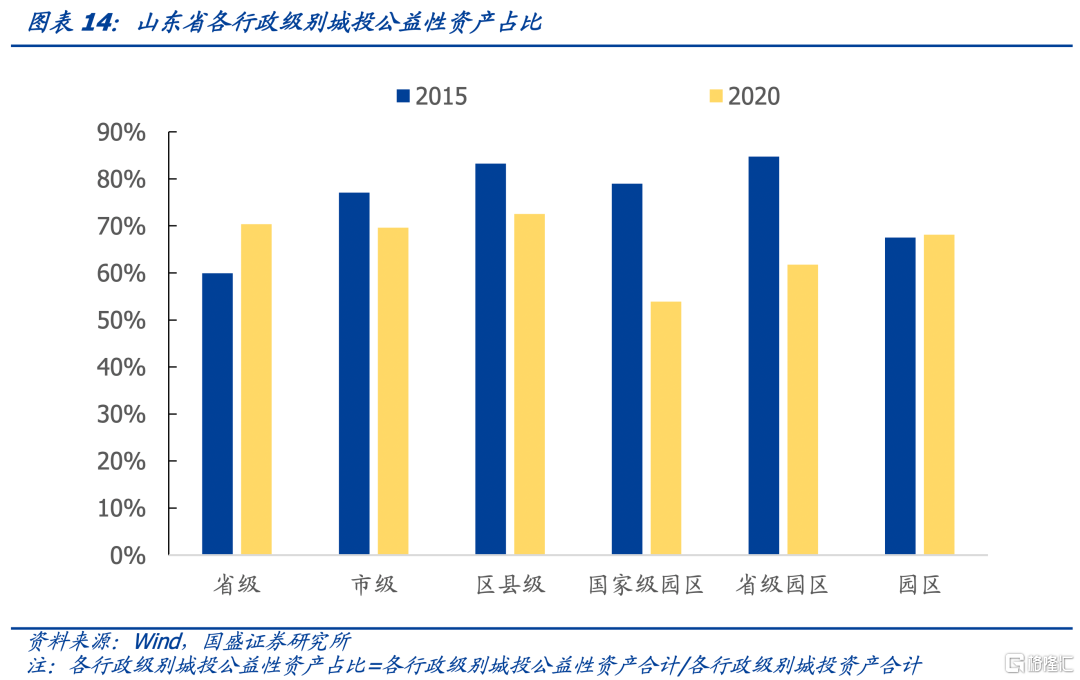

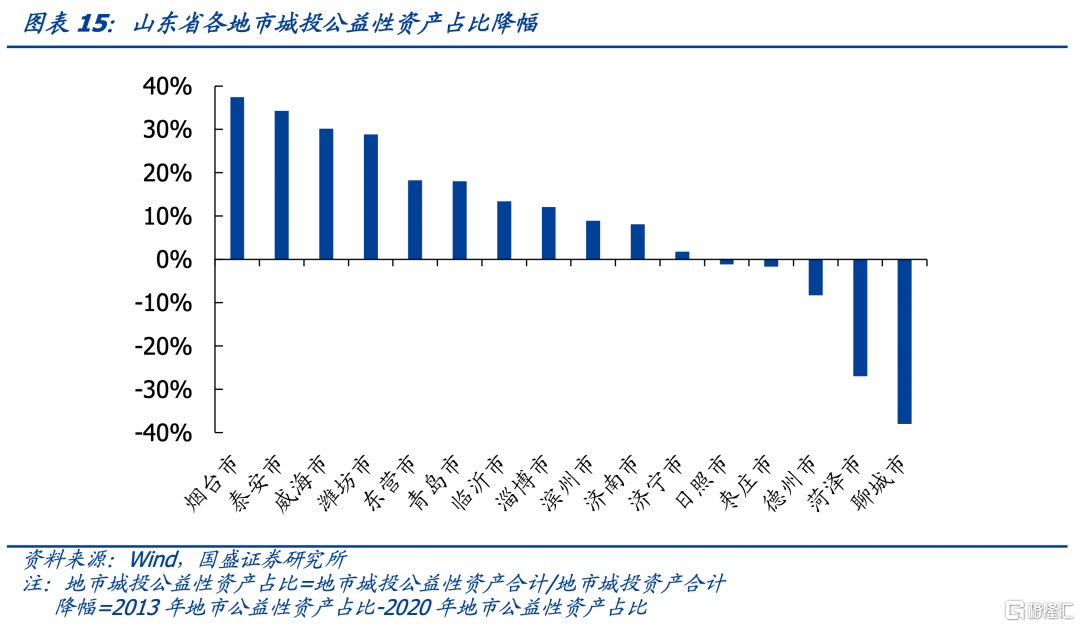

城投轉型:公益性資產佔總資產比例是判斷城投轉型進度的重要參考指標,山東省整體佔比從2010年的89%下降至2020年的68%。城投公益性資產佔比隨城投轉型而逐漸下降, 2013年以後公益性資產佔比下降明顯提速,2020年受疫情衝擊影響,城投企業在業務上獲得政府支持力度加大,可能導致公益性資產佔比有所回升。分行政級別來看,2015年至2020年,國家級園區平台、省級園區平台公益性資產佔比下降幅度最大,省級平台公益性資產佔比上升10%。地市層面,煙台、泰安、威海和濰坊城投轉型較快,公益性資產佔比降幅超30%。

金融經濟資源:山東省金融資源豐富,濟南和青島顯現龍頭效應。濟南和青島分別作為省會經濟圈和膠東經濟圈的核心城市,2021年金融機構貸款餘額均超2萬億元,其他各地市金融機構貸款餘額大多低於五千億元。各地市發債城投有息債務/金融機構貸款餘額比例較低,金融資源對償債支持力度較大,半數地市佔比低於10%。最高佔比低於40%。

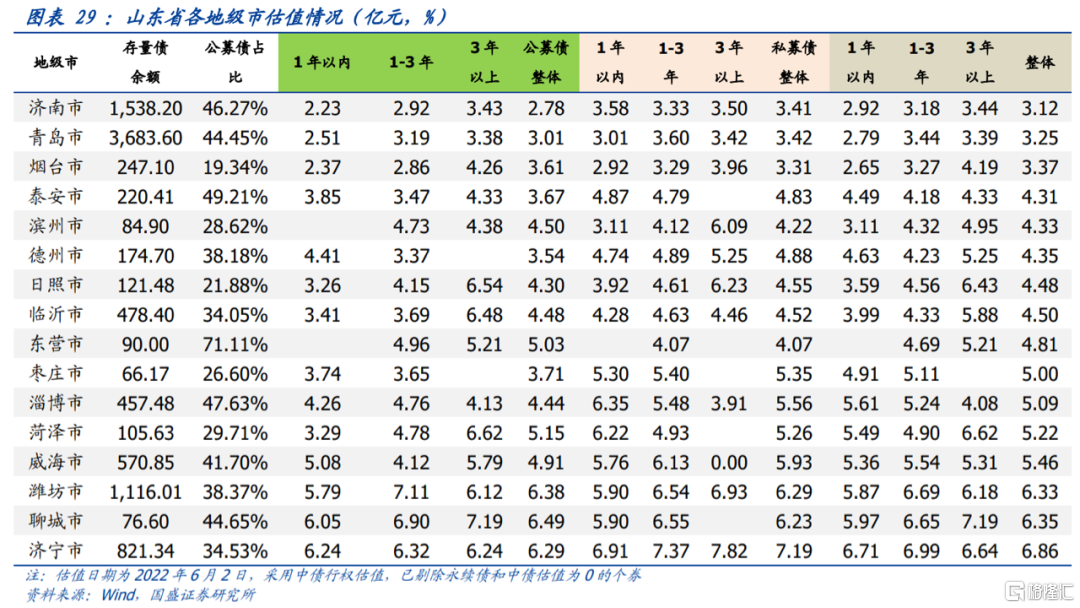

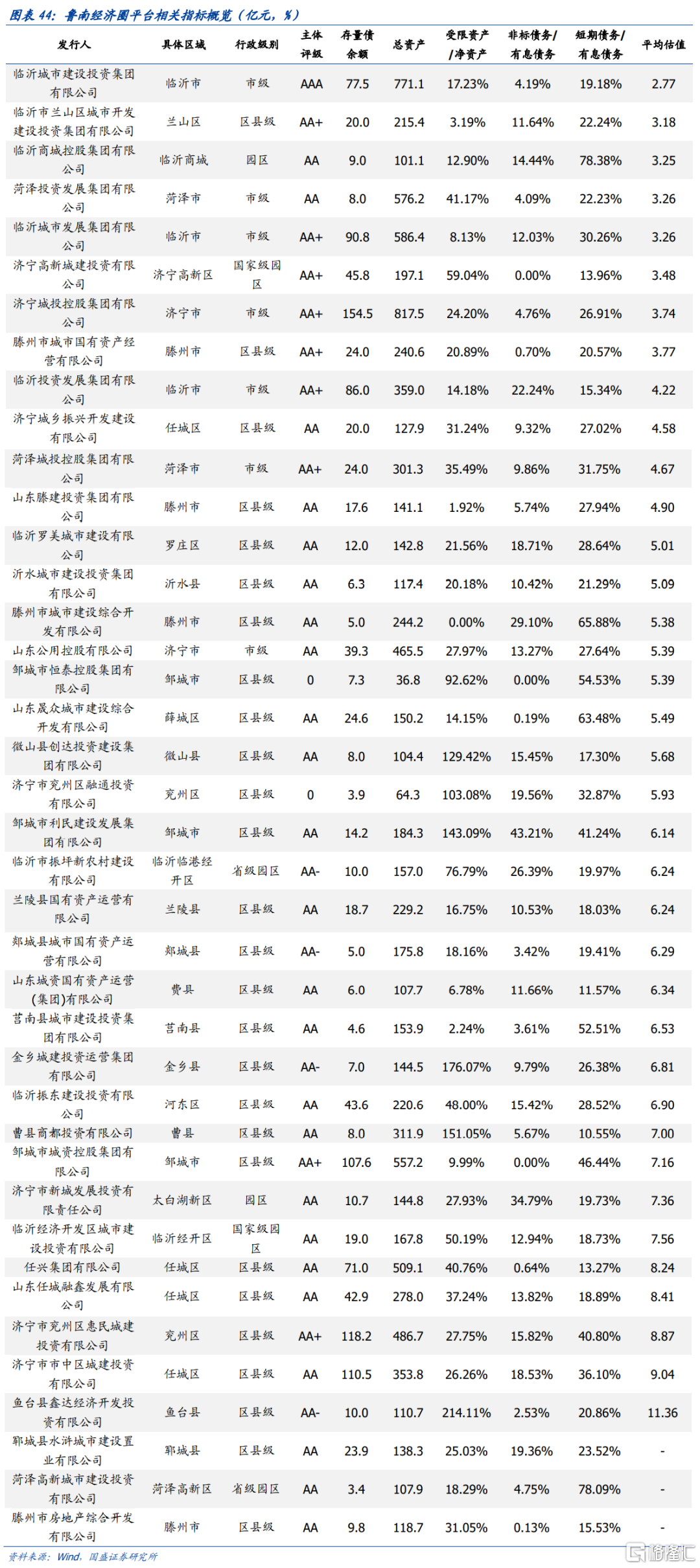

山東省多數地市估值位於4%至6%區間,頭部地級市與大多數地市分層,省會經濟圈估值<膠東經濟圈<魯南經濟圈。濟南市、青島市和煙台市估值分別為3.12%、3.25%和3.37%,位居前三。估值最高的前兩名城市為濟寧市和聊城市,估值分別是6.86%和6.35%。省會經濟圈地市與膠東經濟圈城市估值均分佈較廣,濰坊市為膠東經濟圈內估值最高的城市,估值達6.33%;魯南經濟圈地級市估值整體較高,估值最低的臨沂市估值僅4.50%。

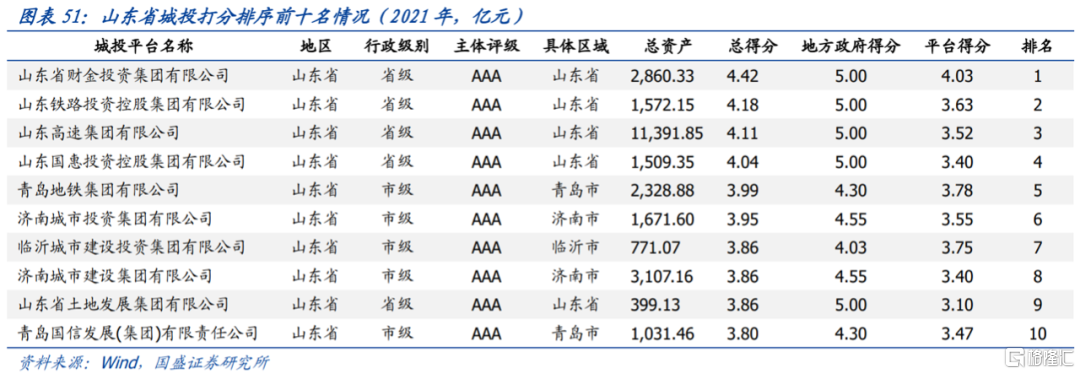

地市平台選擇,威海、日照、濰坊具有一定性價比。從區域來看,綜合考慮經濟實力、債務水平以及今年的土地出讓金額,威海市具有較高性價比,日照市、濰坊市城投債可進行信用下沉。我們從從地方政府和平台實力兩家角度構架山東城投的打分模型,並列示了排名靠前的山東城投名單(詳見正文圖表51),供投資選擇。

風險提示:城投政策超預期,地方經濟財政實力超預期下滑,打分模型設計不合理等。

1、山東省城投債“搶券”性價比如何?

今年3月底以來山東城投債市場出現“搶券“行情,山東城投債申購擁擠度上升20個百分點。疫情衝擊下經濟下行,寬貨幣疊加實體融資需求收縮導致市場流動性寬裕。我們從一級市場觀測山東省城投債銷售情況。定義債券申購擁擠度為投標利率區間上限減去中標利率,投標利率上限代表發行人所承受融資成本上限,隨着債券需求走強,發行人融資難度下降,債券收益率壓降,投標利率上限與中標利率缺口增大。我們對山東省城投過去一年每日發行個券的申購擁擠度以發行金額為權重進行加權平均,得到山東省城投債申購擁擠度走勢,並且為減少樣本波動性帶來的誤差,我們對申購擁擠度進行20日平滑處理。數據顯示,2022年3月底以來,山東省城投債申購擁擠度逐漸拉昇,過去兩個月申購擁擠度提升20個百分點左右,目前申購擁擠度處於過去一年的最高點。

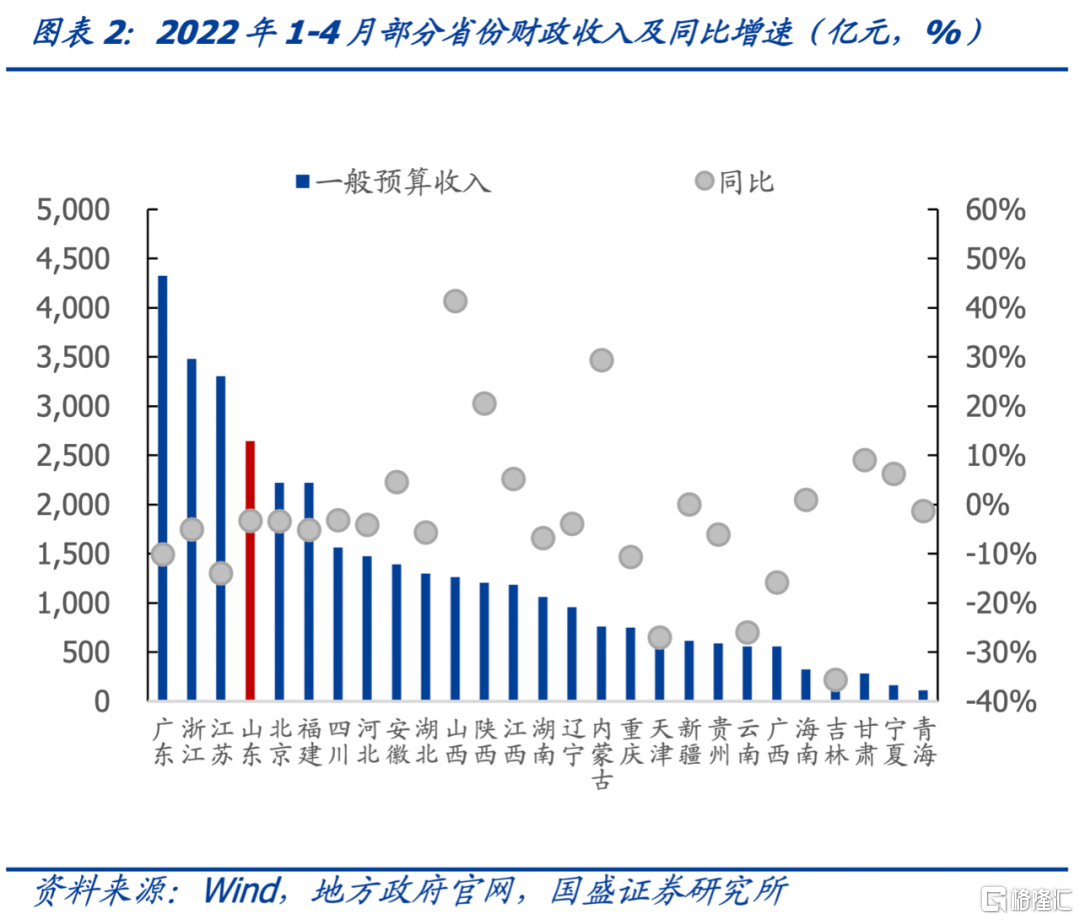

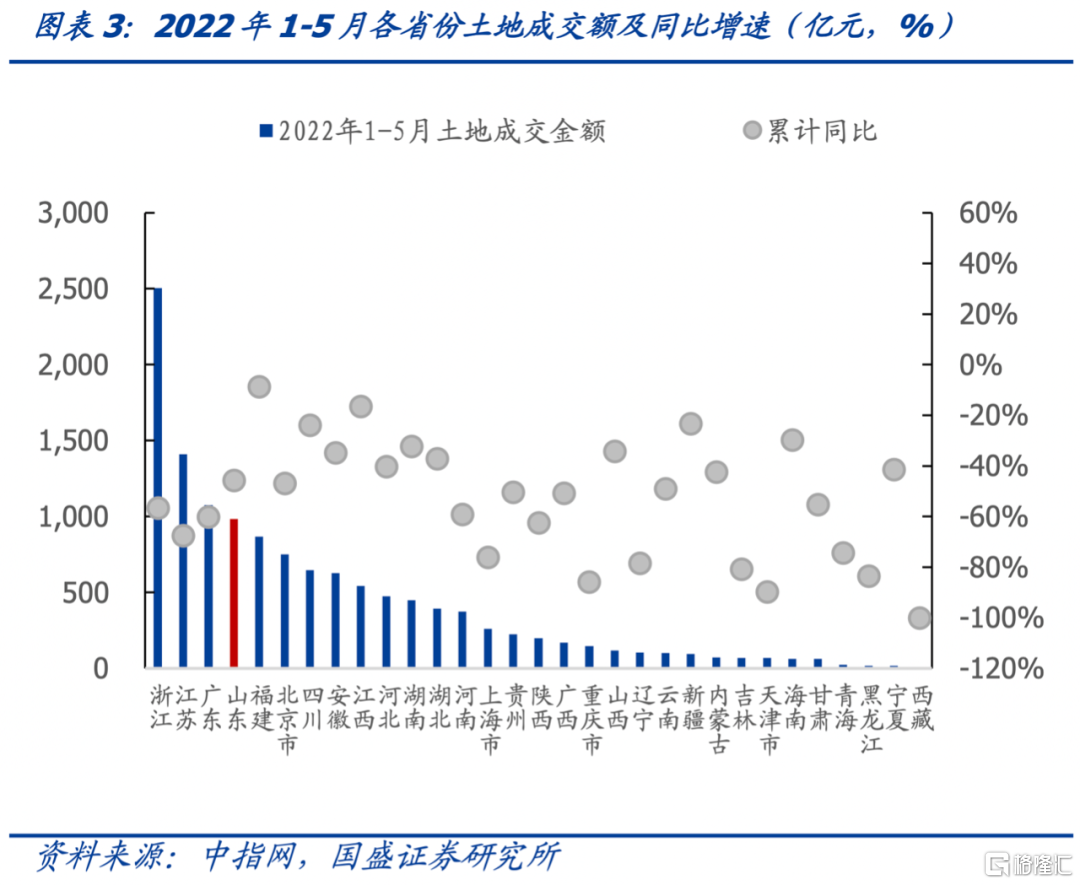

“搶券”行情下,山東哪些區域具有性價比?首先總體來看,山東省財政收入規模持續位於全國前列,但需關注土地出讓收入回落對地方財力影響。2022年1至4月,山東省財政收入2645.30億元,位列全國第4位,繼續保持頭部省份地位。受4月留抵退税影響,多省份1至4月累計財政收入同比下滑,山東省財政收入降幅僅3.35%,位列全國中游。山東省1至4月土地出讓收入984億元,位列全國第四位,同比下降46%。從總體財政實力而言,山東位於全國第一梯隊,雄厚的財政基礎疊加今年3月以來山東城投債淨融資額持續收縮,且山東省受留抵退税衝擊較小,該省城投債性價比凸顯;雖然山東省土地出讓收入降幅處於各省中游,但考慮到全國土地市場下行,土地出讓收入較大降幅或對地方財力產生負面影響,若後續土地市場邊際改善,則城投供給收縮背景下山東省城投債性價比將進一步提升。

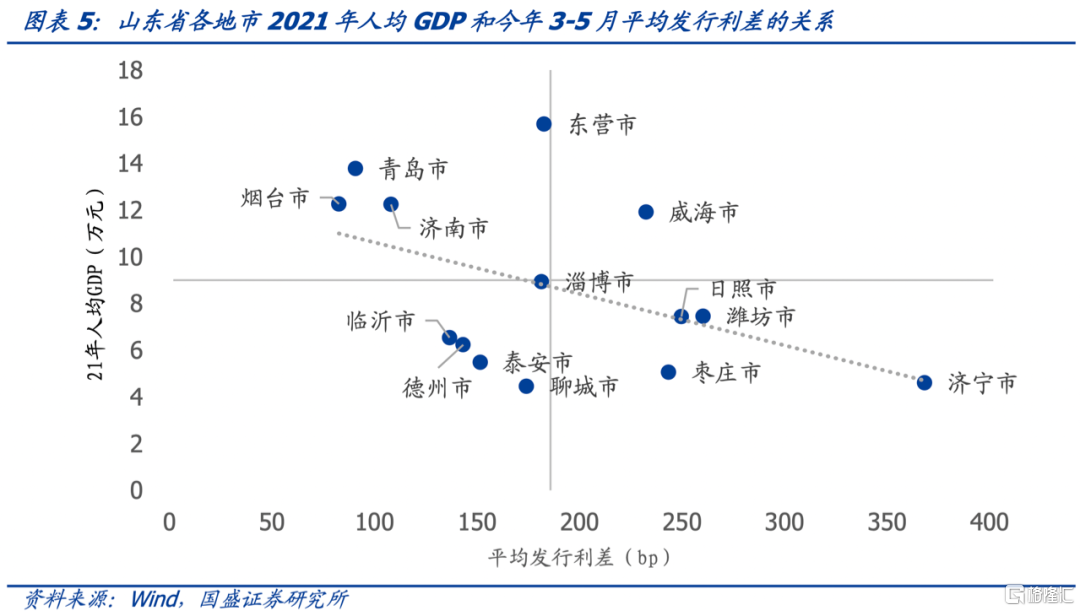

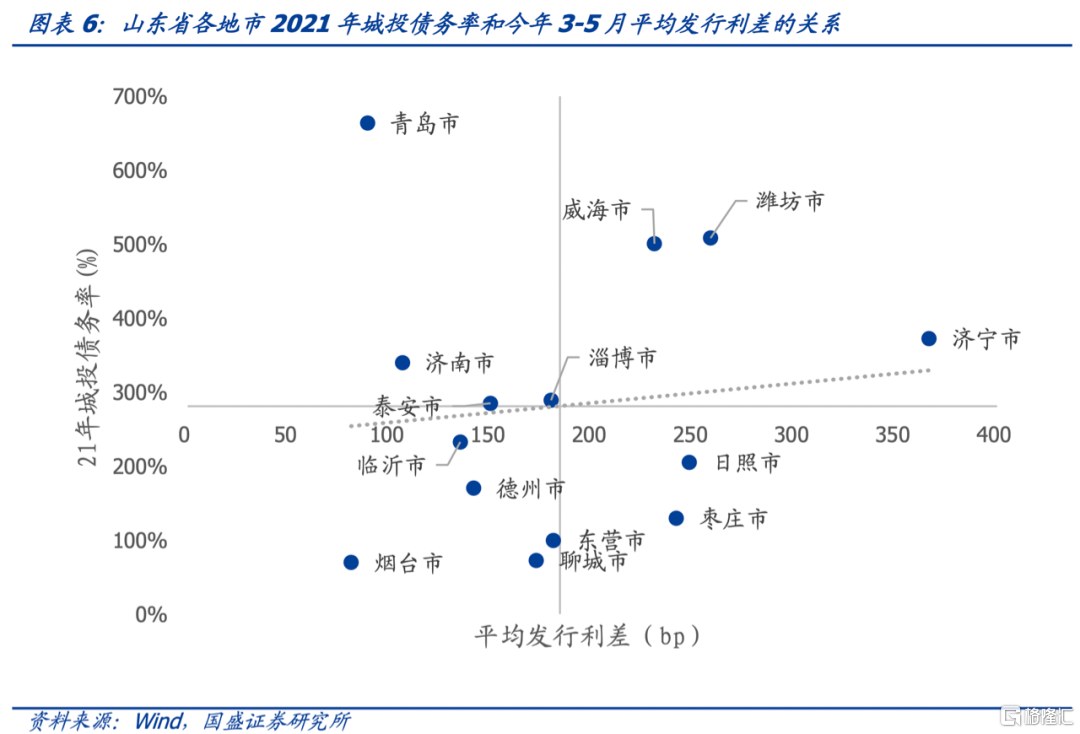

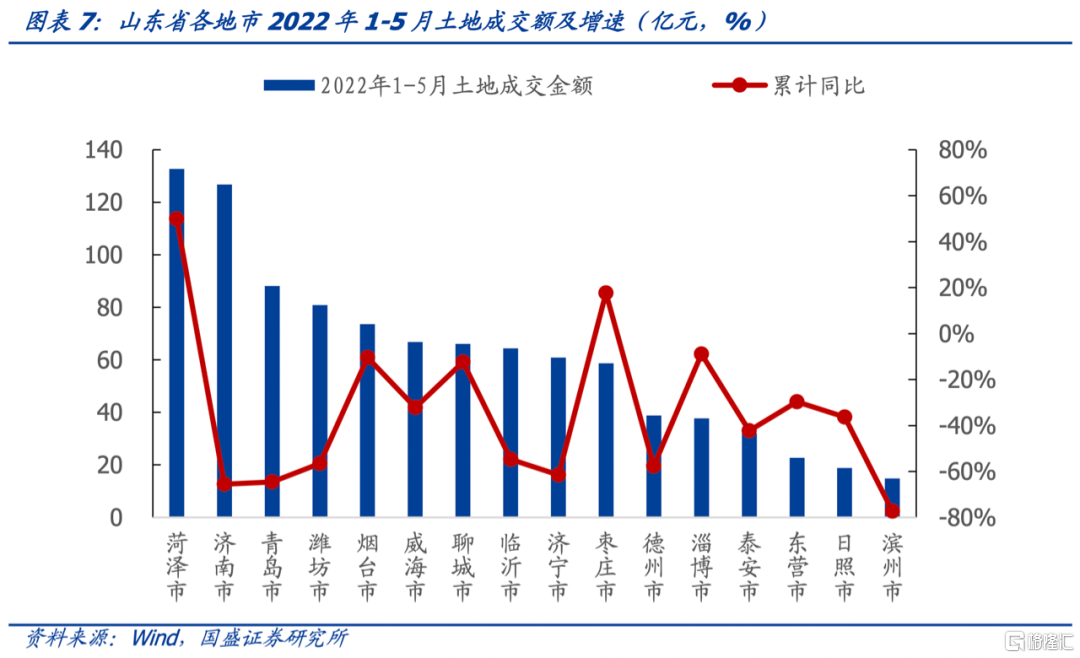

地市層面,威海市具有較高性價比,日照市、濰坊市城投債可適當參與。我們統計2022年3月至5月山東省各地市城投債發行情況,以對應期限國開債到期收益率作為基準,以發行金額為權重計算各地市平均發行利差,分別選取人均GDP與城投債務率衡量地市經濟實力與債務壓力,分別對2021年各地市人均GDP和2021年城投債務率做擬合,擬合數據顯示發行利差與經濟實力總體呈現負相關關係,發行利差與債務率水平相關關係較弱。威海市發行利差較大,儘管該市債務率較高,但是人均GDP位列全省第五、1-5月土地出讓金額位列全省第6,且全國土地市場下行背景下土地出讓金額增速受衝擊較小,具有較高性價比。日照市與濰坊市平均發行利差略高於威海市,人均GDP位列全省中游,其中濰坊市債務水平偏高,但是經濟總量居於全省前列,1-5月土地出讓金額位列全省第4位;日照市土地出讓金額降幅較大,但是債務率水平較低,因此綜合考慮以上因素,日照市與濰坊市可適度參與。

2、山東省城投有息債務結構情況

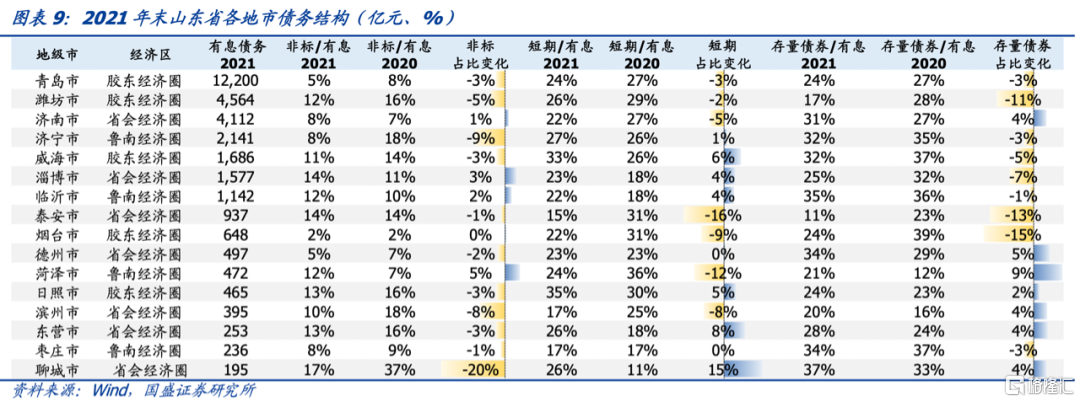

山東省各地市非標債務佔比較為集中且整體呈下降趨勢,較低行政級別城投非標占比較高。從地市角度來看,10地市非標占比位於10%至20%之間,3地市非標債務佔比為8%;10地市有息債務中短期債務比例位於20%至30%之間;8地市存量債券佔有息債務比例位於25%至35%之間。從時間變化角度來看,在債務融資成本管控以及非標置換的背景下,2021年山東省11地市非標債務佔有息債務比例較2020年有所下降,其中濟寧市、濱州市和聊城市非標占比降幅較大,分別為9%、8%和20%。從行政級別來看,低級別城投非標占比相對較高。其中,省級、市級和區縣級平台整體非標占比分別為2%、7%和13%,國家級園區、省級園區和園區平台非標占比依次為7%、22%和15%。

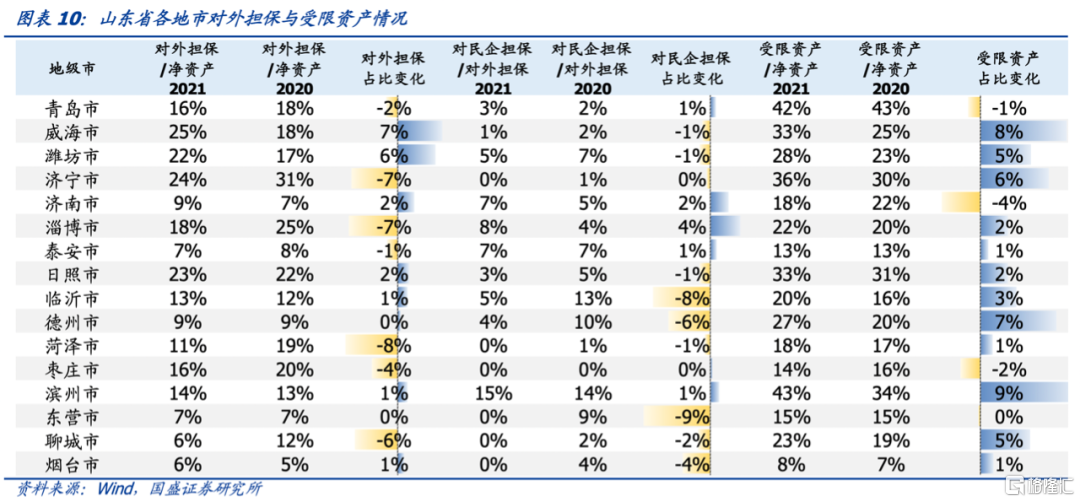

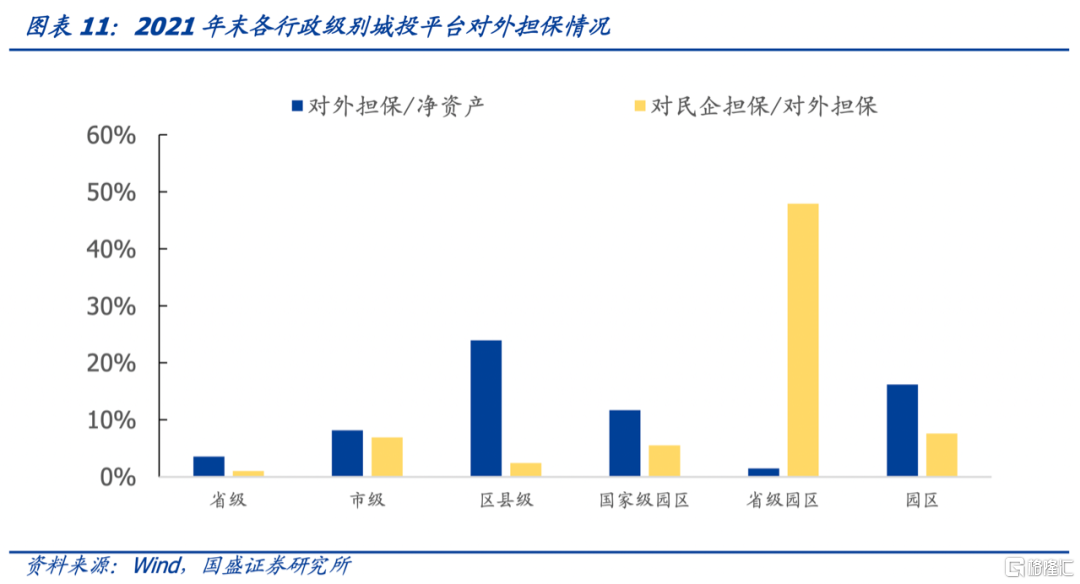

低行政級別平台對外擔保/淨資產較高,各地市對外擔保中民企佔比整體呈下降趨勢,受限資產/淨資產比例顯著提升。分行政級別來看,低行政級別城投平台對外擔保/淨資產較高,省級、市級和區縣級平台對外擔保/淨資產分別為4%、8%和24%。此外,省級園區平台對外擔保中對民企擔保佔比較高,主要系山東省省級園區平台數量較少,個體平台總體具有較大影響,其中臨沂市振坪新農村建設有限公司對民企擔保佔比達50%。分地市來看,各地市對外擔保/淨資產比例集中分佈於10%至20%,2021年各地市對外擔保/淨資產比例變化方向不一,其中濟寧、淄博、菏澤、聊城降幅超5%,威海市和濰坊市漲幅超5%。2021年9地市對外擔保中民企比例較2020年下降,其中臨沂、德州和東營民企比例降幅超5%。2021年,12地市受限資產/淨資產較2020年升高,其中威海市和濱州市受限資產/淨資產漲幅近10%。

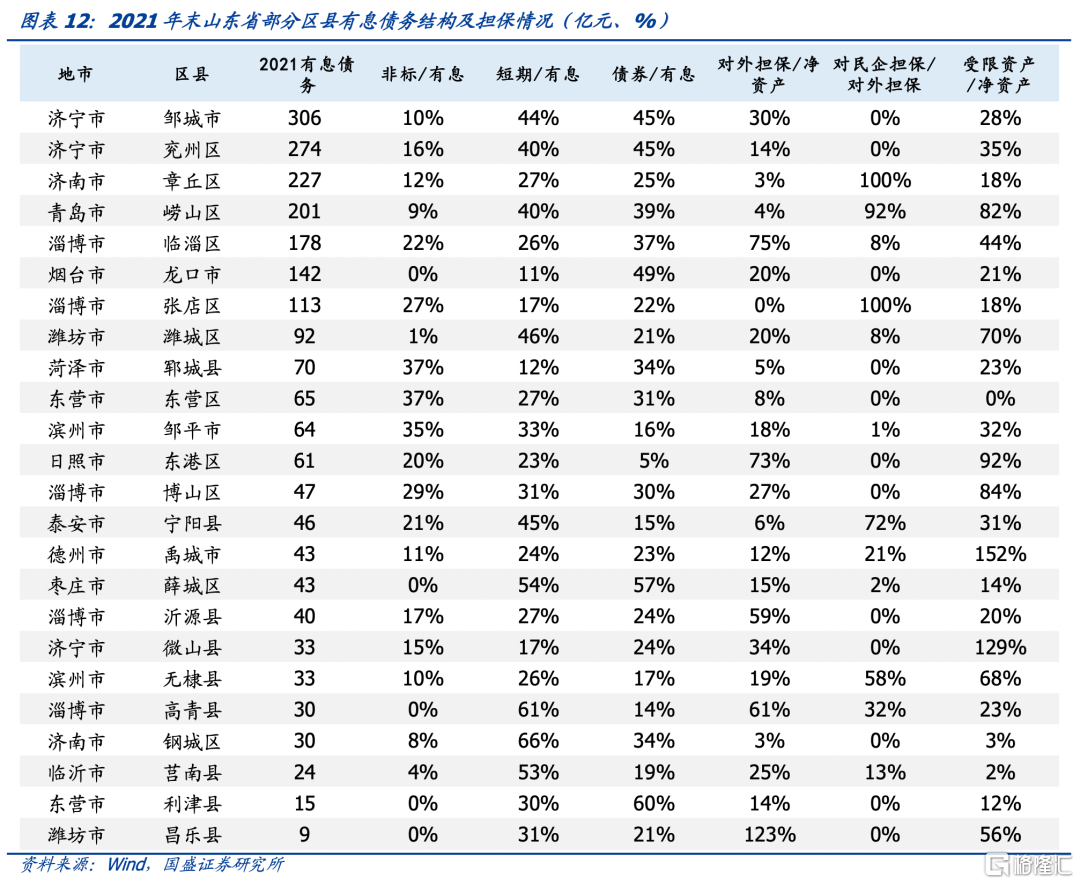

非標、對外擔保和受限資產佔比較高的區縣數量較少。全省具有存量債的75個區縣中,非標占比超30%的區縣依次是東營區、鄆城縣和鄒平市,非標占比達20%及以上的區縣有14個。短期債務佔比方面,鋼城區和高青縣短期債務佔比超60%,11個區縣短期債務佔比超40%。債券佔比方面,利津縣和薛城區債券佔比超50%,7區縣債券佔比超40%。對外擔保方面,43區縣對外擔保/淨資產不足20%,昌樂縣對外擔保/淨資產比例超過100%,章丘區、張店區、嶗山區和寧陽縣對民企擔保佔比超70%。受限資產方面,禹城市和微山縣受限資產/淨資產超100%,8個區縣受限資產/淨資產超80%。因篇幅有限,此處我們列出各項指標占比前五名區縣。

3、山東省城投轉型情況

公益性資產佔總資產比例是判斷城投轉型進度的重要參考指標,山東省整體佔比從2010年的89%下降至2020年的68%。城投建立在我國財政體制事權與財權不匹配,地方政府事權較大但財權不足情況的背景之下。典型城投業務如基礎設施建設、土地整理、市政工程等公益性屬性較強,城投企業通過與政府簽署代建協議等方式,其存貨、在建工程、應收款項、固定資產、無形資產等資產科目沉澱大量公益性資產,而隨着轉型的推進,城投企業開始從事商業房地產、文旅產業、商品銷售等市場化業務,公益性資產佔比逐漸降低。因此我們從區域城投公益性資產的佔比情況刻畫區域城投轉型進度。我們對2009年至2020年山東省城投資產進行拆分,測算公益性佔比變化,測算結果顯示,從整體上看,2009年以來,山東省城投公益性資產佔比呈下降趨勢,2013年以後公益性資產佔比下降明顯提速, 2020年受疫情衝擊影響,實體經濟低迷,城投企業在業務上獲得政府支持力度加大,可能導致公益性資產佔比有所回升。分行政級別來看,2015年至2020年,國家級園區平台、省級園區平台公益性資產佔比下降幅度最大,省級平台公益性資產佔比上升10%。

地市層面,煙台市、泰安市、威海市和濰坊市城投轉型較快,公益性資產佔比降幅超30%。因2013年以前大量地級市城投平台尚未建立,因此我們對比山東省各地市2020年與2013年公益性資產佔比情況,數據顯示,煙台市、泰安市、威海市和濰坊市城投轉型力度最大,公益性資產佔比降幅達30%以上,公益性資產佔比上升到地市集中在經濟較為落後的魯西南地區,可能與該地區經濟資源稟賦相對不足,產業發展情況較為落後,城投企業更依賴政府的支持有關。

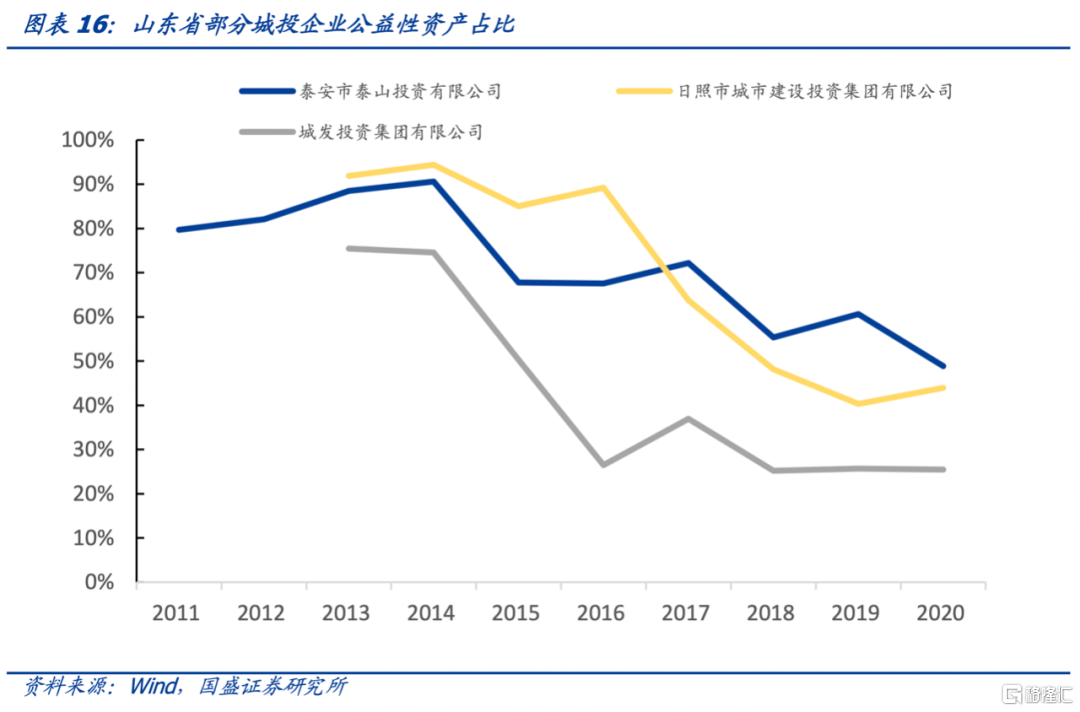

我們重點列舉山東省2013年以來公益性資產佔比降幅較大的三家平台,發現轉型較為成功的城投公司一般都依託產業優勢與政府支持,轉型至具有壟斷專營性質的經營性業務,最典型的壟斷性經營性業務包括地產、旅遊等。

泰安市泰山投資有限公司

泰安市泰山投資有限公司作為泰安市內重要的基礎設施工程實施和運營主體,近年來一直秉持多元化經營的發展戰略,除傳統的土地整理、基礎設施建設和公用事業外,公司積極拓展商業房地產,旅遊、擔保、融資租賃等業務。另外,公司開拓經營類業務時充分利用了公司所掌握的資源稟賦與基建主體優勢,公司旗下兩家全資子公司具備良好房地產開發資質,開展多項地產項目,2018年至2020年,房地產銷售收入逐年遞增,由分別為9.91億元、18.64億元和23.76億元;同時,公司依託泰山景區資源,開展索道觀光業務,獲得門票收入;此外公司積極開發工程業務客户,開展對中小工程企業擔保和融資租賃業務。

日照市城市建設投資集團有限公司

日照市城市建設投資集團有限公司作為日照市基礎設施建設土地,在土地開發整理、配套基礎設施建設和安置房建設的基礎上,積極拓展經營性業務。一方面,公司2018年新增商品房銷售業務,另一方面,公司負責運營萬平口景區等日照市優質旅遊資源,推進旅遊項目建設。商品房業務開展三年以來,公司商品房銷售業務收入在2020年佔比達21.24%。

城發投資集團有限公司

城發投資集團有限公司作為青島市經開區重要的基礎設施建設主體,其業務轉型主要集中在商業房地產與貿易業務。公司商品貿易業務交由兩家子公司負責,同時開展國內與國外業務,主銷鋼鐵和煤炭。2014年至2020年間,公司商品貿易收入佔比由40%上升至60%。此外,公司利用建設保障房的經驗優勢與房地產一級開發商資質,積極拓展商業房地產項目,房地產開發收入成為公司收入重要補充。2018年至2020年,公司房產銷售收入1.2億元、3.26億元和8.40億元。

4、經濟財政、債務負擔、稟賦資源與產業:區域當下實力孰高孰低?

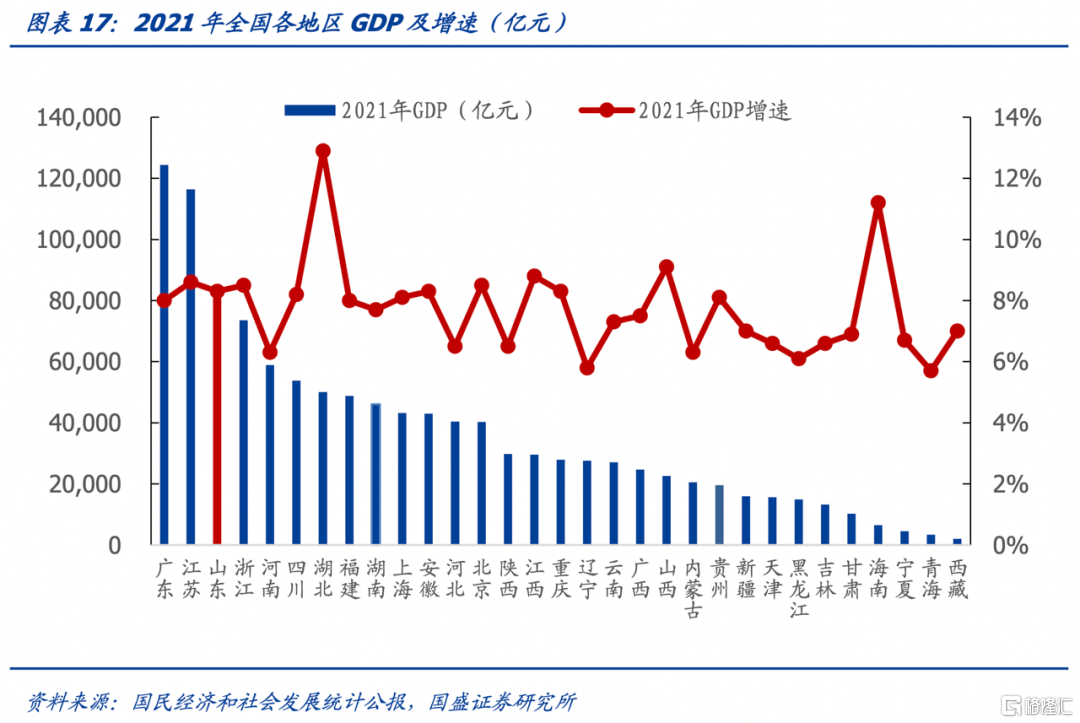

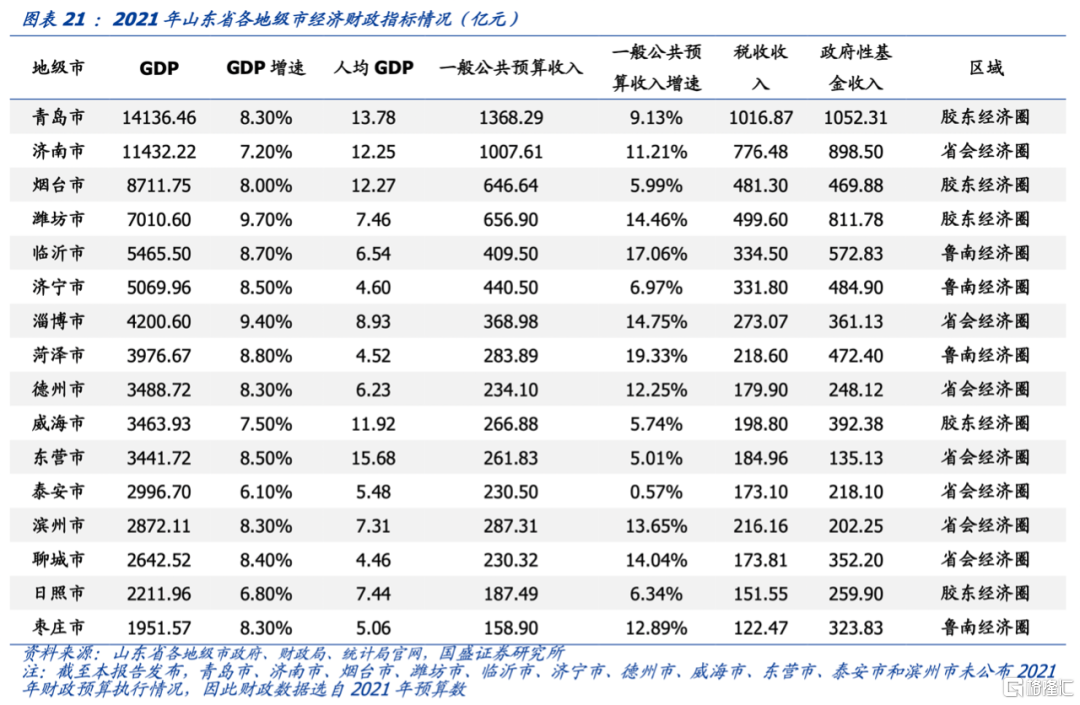

山東省經濟總量全國排名全國前列,人均GDP和GDP增速處於中上水平。山東省位於中國東部沿海、黃河下游,為工業、農業大省。全省共有16個地級市;26個縣級市,52縣,58市轄區,共136個縣級區劃。GDP總量方面,2021年山東省GDP為83095.9億元,居全國第3位,人均GDP為8.14萬元,居全國第11位。GDP增速方面,山東省2021年GDP增速為8.3%,居全國第8位,處於上游水平。

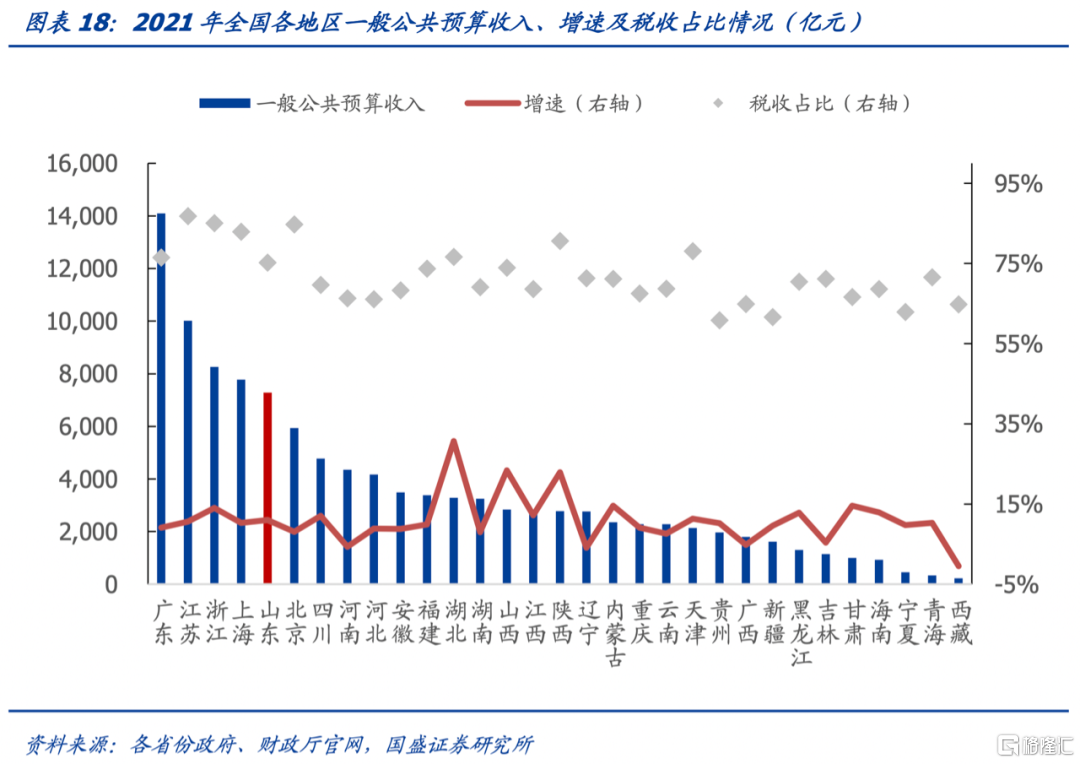

山東省財政收入規模排名全國前列,增速處於全國中上游,財政質量總體排名全國靠前。2021年山東省一般公共預算收入累計完成7284.5億元,居全國第5位,一般公共預算收入增長11%。考慮一般公共預算支出後,2021年山東省財政自給率為62.2%,在全國範圍內處於上游。山東省税收收入為5475.98億元,佔比75%,財政收入質量較高。

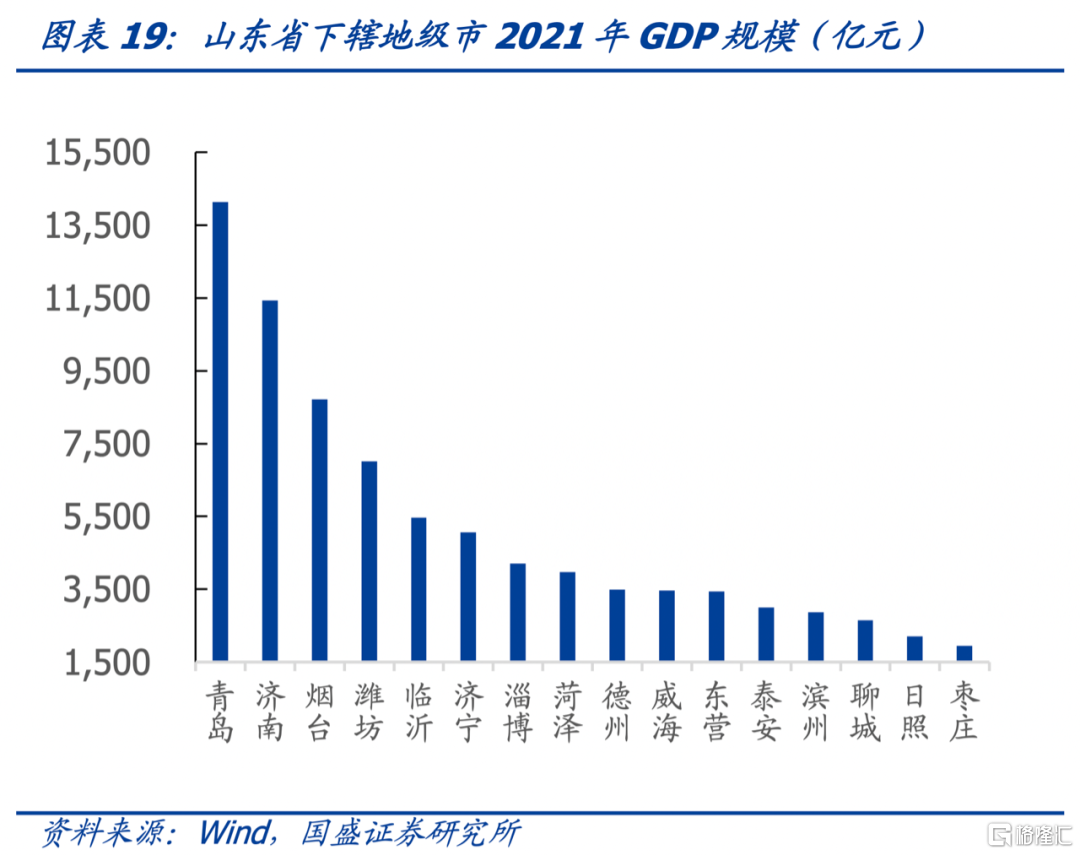

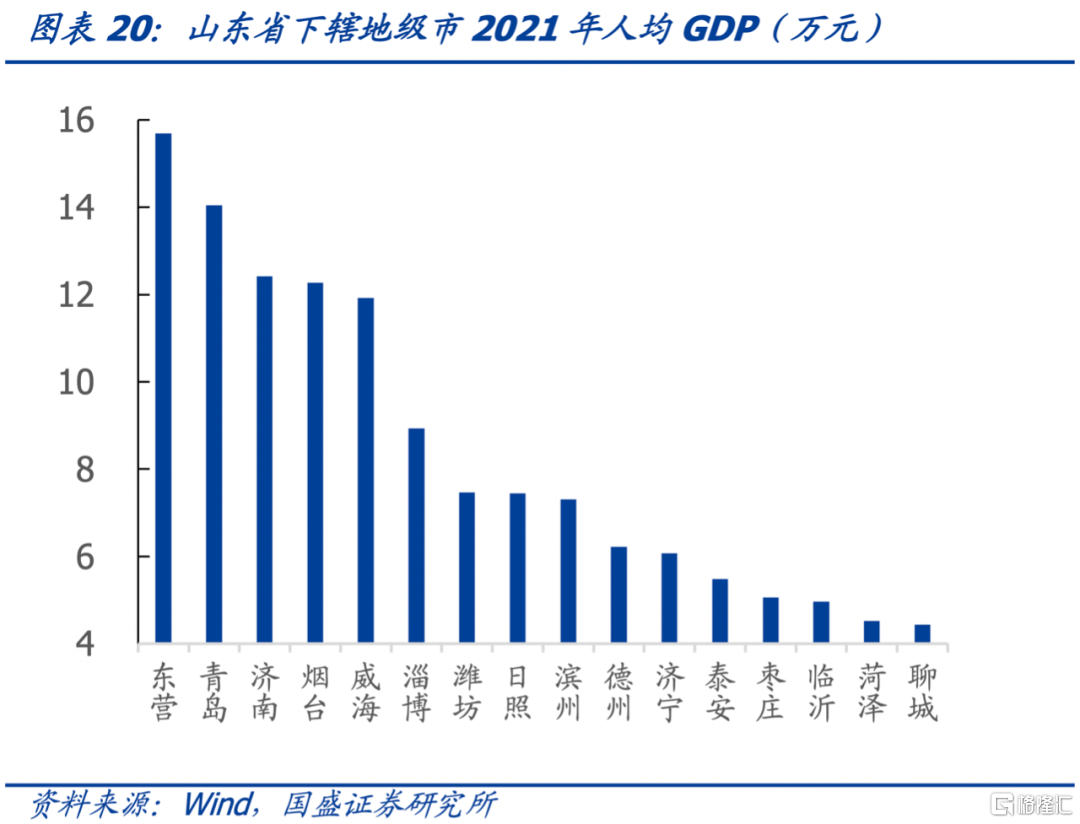

山東內區域經濟體量分化明顯,青島、濟南在省內地位突出。從GDP規模來看,2020年以來年青島、濟南經濟總量已經超萬億,2021年兩地市GDP分別為1.41萬億元和1.14萬億元,經濟體量之和佔到山東省經濟總量的30.8%。然而淄博等10個地級市2021年GDP總量均在5000億元以下,其中棗莊市2021年GDP僅為1951.6億元,經濟體量僅為青島的1/7左右,經濟差距較大。從人均GDP來看,青島、濟南2021年人均GDP較高,均超10萬元,臨沂、菏澤、聊城相對較低,均低於5萬元。

山東省各地級市可以劃分為三個經濟區域,分別是省會經濟圈、膠東經濟圈和魯南經濟圈,各個經濟圈均存在發債城投主體。

從經濟總量來看,除經濟總量邁入萬億元大關的青島市和濟南市,其餘各市經濟總量差距較小。2021年,青島市以14136.46億元居全省第一,濟南市和煙台市分別以11432.22億元和8711.75億元位居二三位,共有4市2021年GDP處於5000-10000億元左右,共有10市2021年GDP低於5000億元,其中棗莊市GDP總量為1951.57億元,是省內最後一名。

GDP增速方面,全省增速較快,整體分化較小,濰坊市、淄博市增速超9%。全省共有12個地級市GDP增速超8%,除泰安市、日照市GDP增速分別為為6.10%、6.80%外,所有地級市經濟增速均達到7%以上。膠東經濟圈和省會經濟圈內各地市經濟增速分化較大,膠東經濟圈內除濰坊市以經濟增速9.70%位列全省之首,其餘4市排名中後,經濟增速最低的日照市與濰坊市相差290bp;省會經濟圈內經濟增速最低的地級市是泰安市,位列全省最後一名,與省會經濟圈內增速最快的淄博市相差330bp,整體來看,省會經濟圈增速稍快於膠東經濟圈。魯南經濟圈內各地市經濟增速分化較小,經濟增速均高於8%,整體排名較高。

各地級市債務情況如何?從狹義的經調整債務率(發債城投有息債務/一般公共預算收入)來看:屬於膠東經濟圈的青島市(642%)和威海市(505%)債務率超過500%,位居全省前二。東營市(90%)、聊城市(75%)和煙台市(52%)債務率低於100%,除煙台市屬於膠東經濟圈外,東營市和聊城市屬於省會經濟圈。魯南經濟圈中濟寧市(346%)債務率相對較高,臨沂市、菏澤市和棗莊市債務率較低,低於300%。省會經濟圈中濟南市(331%)、淄博市(272%)、泰安市(237%)負債率較高,德州市、濱州市、東營市和聊城市負債率較低,不高於200%。

山東省廣義債務率較狹義債務率整體變動幅度一般,威海市變幅最大,增幅達180%,狹義債務率較高的地級市廣義債務率普遍較高,且排名總體維持不變。雖然地方政府債無信用風險,但這部分債務也會影響地方政府整體資金的騰挪,考慮到政府債償債主要依靠再融資、一般公共預算收入和政府性基金收入,因此我們利用(地方政府債務餘額+發債城投有息債務)/(一般公共預算收入+政府性基金收入)來衡量廣義的區域債務。狹義債務率最低的五個地級市廣義債務率均有所上升,其中東營市(217%)、煙台市(176%)和濱州市(222%)廣義債務率變動較大,分別增加127%、124%和116%。此外,威海市(325%)與青島市(469%)廣義債務率較狹義債務率變動較大,下降幅度分別達180%與173%。淄博市(267%)和臨沂市(213%)債務率變化不大。日照市(190%)與棗莊市(156%)廣義債務率排名變化最大,分別上升5名與4名。此外,德州市(262%)和濰坊市(323%)廣義債務率較狹義債務率變動較大,前者上升幅度為118%,後者下降幅度為144%。廣義債務率的上升主要系政府基金收入規模較小所致,下降則主要源自於較大的政府基金收入規模。

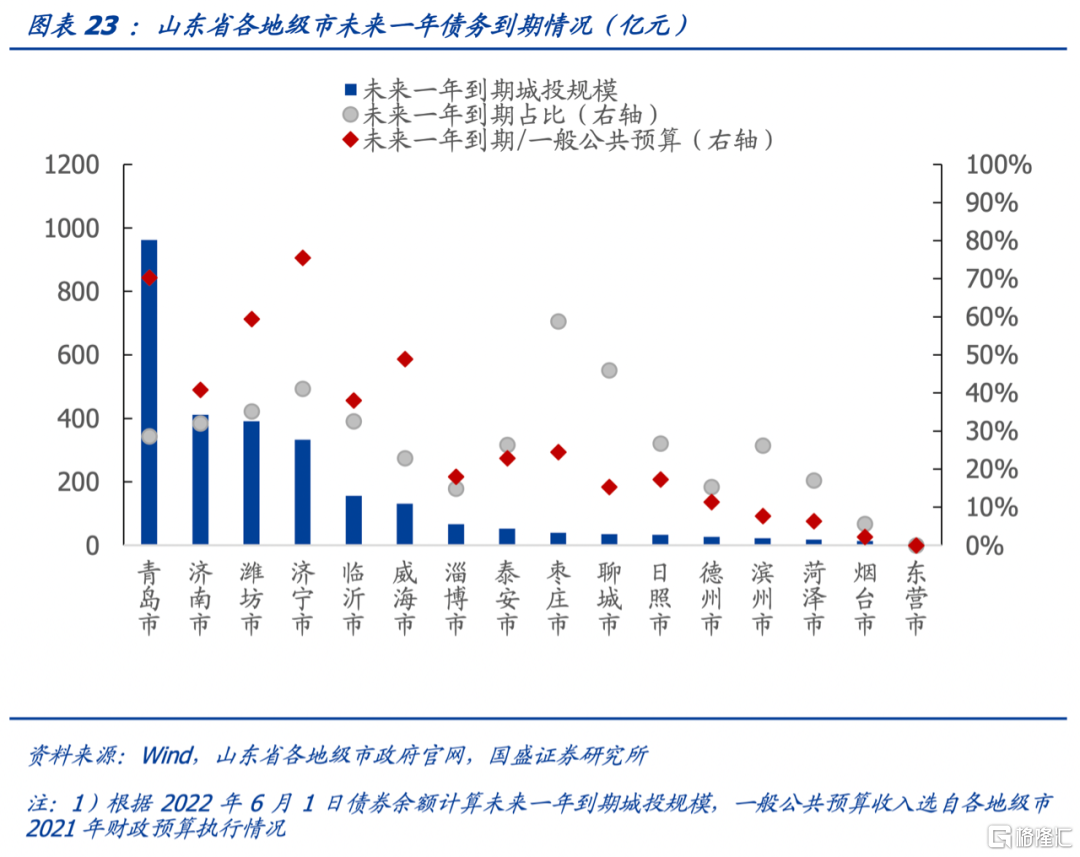

債務到期方面,青島市未來一年到期債務總量最大,但短期償債壓力較小;棗莊市、聊城市和濟寧市短期償債壓力較大,其餘地市短期償債壓力較小。我們結合以下兩個維度衡量:1)到期債務總規模及未來一年到期佔比,用於衡量未來一年城投債的集中到期壓力。棗莊市佔比最高,達59%,但未來一年到期債務總量不大,為38.92億元。聊城市和濟寧市佔比較高,分別為46%和41%;東營市未來一年到期債務額度為0。2)未來一年到其規模/一般公共預算收入,用於衡量財政收入對未來一年償債壓力的覆蓋程度。濟寧市和青島市城投債未來一年到期規模/一般公共預算規模比例分別為76%和70%,財政收入覆蓋程度偏低。

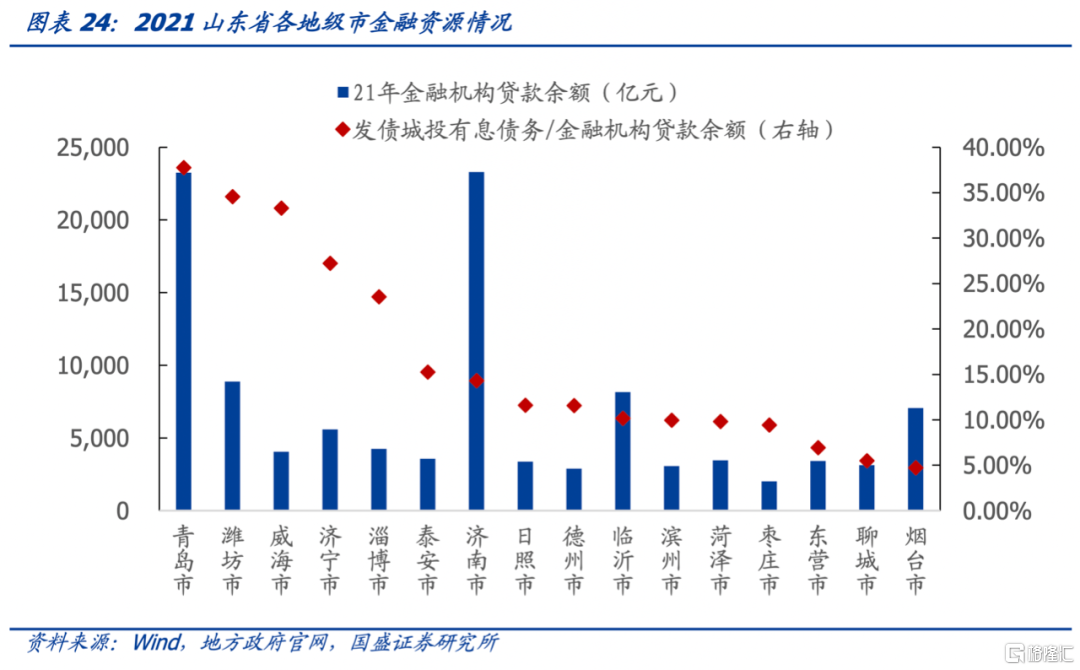

較強金融資源有利於地方政府協調資金,銀行資源操作靈活,在承接城投隱性債務置換具有突出優勢,我們以金融機構貸款餘額衡量金融資源豐富程度。山東省各地級市金融資源不同維度表現不一,且各地市分化明顯。我們結合以下兩個維度來看:1)從21年金融機構貸款餘額總量來看,山東省各地級市分化嚴重,青島市和濟南市最強。青島市貸款餘額達23253億元,濟南市貸款餘額達23313億元,遠高於其他地級市;濰坊市和臨沂市處於第二梯隊,貸款餘額處於7000億元至8000億元區間;德州市、棗莊市貸款餘額均低於3000億元,相對較低。2)從城投償債壓力與地方金融資源的匹配程度(發債城投有息債務/金融機構貸款餘額)來看,山東省不存在金融資源極度匱乏的區域。青島市(38%)、濰坊市(35%)、威海市(33%)金融資源相對匱乏,青島市和濰坊市主要由於發債城投有息債務較高,而威海市主要由於金融機構貸款餘額較低;其餘地市比例均低於30%,整體金融資源較為豐富,其中煙台市和聊城市比例均為6%左右,金融資源最為豐富。

除了考察經濟、財政、債務和金融資源等維度,我們認為人口、收入及產業佈局也是衡量區域發展水平及未來潛力的重要變量。1)人口及收入。人口流動情況是城市經濟實力、資源優勢和發展潛力的綜合反映,人口聚集帶來的勞動力供給,與區域收入水平產生的消費活力,是促進經濟長期增長的源動力。2)產業佈局。產業結構的優化有利於提高財税質量,促進經濟的可持續發展,而考慮到各區域產業佈局的差異性,涉及當地支柱產業的城投平台更易獲得地方政府的外部支持。

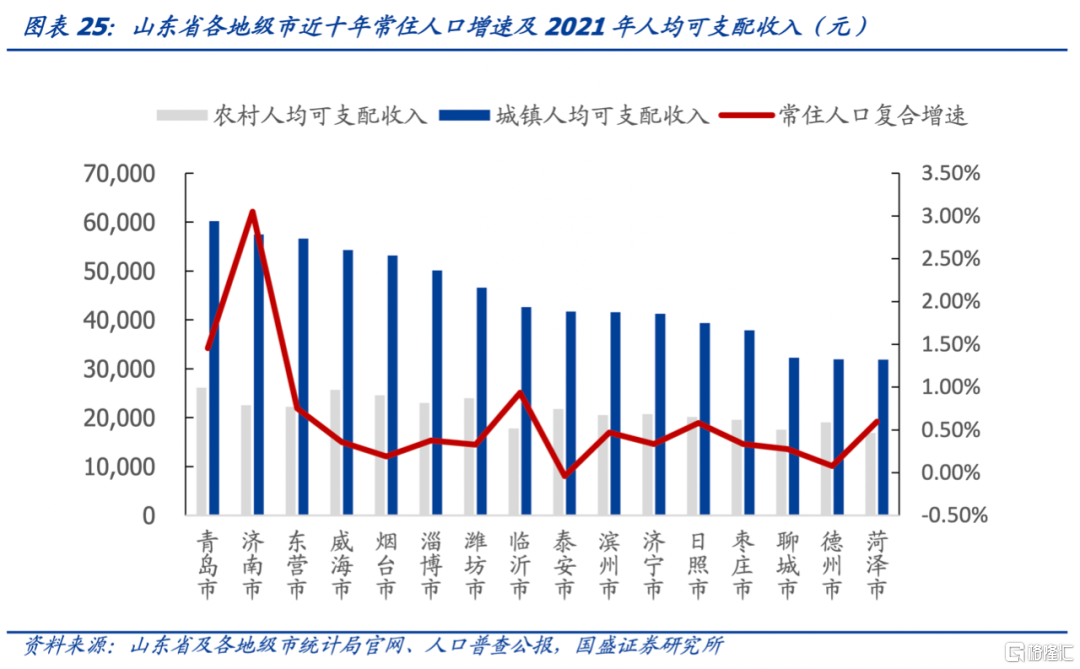

人口角度,從近十年常住人口增速來看,山東省16個市中有15個市為正增長,僅泰安1個市為負增長,常住人口整體呈均勻穩定增長。在正增長的市中,增速最高的為省會城市濟南市(3.05%),遠高於增速排名第二的青島市(1.46%),其餘13個正增長的市增速均在1%以下,分別為臨沂市(0.93%),東營市(0.75%),菏澤(0.60%),日照市(0.58%),濱州市(0.47%),淄博市(0.38%),威海市(0.36%),濟寧市(0.34%),棗莊市(0.33%),濰坊市(0.33%),聊城市(0.28%),煙台市(0.19%),德州市(0.08%)。僅泰安市常住人口有輕微下降(-0.04%)。總體而言,山東省地級市人口除濟南市(3.05%)以及青島市(1.46%)增長幅度較大以外,其他市變化幅度相對平穩。

收入角度,從人均可支配收入來看,共有6市城鎮人均可支配收入超過5萬元,膠東經濟圈整體最為富裕,省會經濟圈次之,魯南經濟圈水平低於其他兩個經濟圈。城鎮人均可支配收入方面,城鎮人均可支配收入最高的市是膠東經濟圈的青島市(60239元),其他市的城鎮人均可支配收入均低於6萬元。膠東經濟圈整體表現最為突出,除青島市外,威海市(54264元)、煙台市(53169元)、濰坊市(46616元)、日照市(39380元)分別位列全省第4、5、7、12位。省會經濟圈整體表現位居中游,內部分化相對稍大,排名靠前的濟南市(57449元)、東營市(56625元)、淄博市(50096元)分別位列全省第2、3、6位,而排名靠後的泰安市(41741元)、濱州市(41566元)、聊城市(32262元)、德州市(31927元)分別位列全省第9、10、14、15位。魯南經濟圈水平低於其他兩個經濟圈,臨沂市(42606元)、濟寧市(41256元)、棗莊市(37843元)、菏澤市(31872元)分別位列全省第8、11、13、16位。農村人均可支配收入方面,各市差距相對較小。膠東經濟圈的青島、煙台、濰坊、威海4市農村人均可支配收入在2.5萬元左右,另有7市農村可支配收入超過2萬元,其餘5市農村可支配收入位於1.5萬元至2萬元區間。

山東省16個市州根據地理位置和區位分佈可以分為三大經濟圈,分別是省會經濟圈、膠東經濟圈、魯南經濟圈。省會經濟圈以濟南為核心,包括西北部的淄博、泰安、聊城、德州、濱州、東營,是山東半島與華東、華北和中西部地區聯結的重要門户,作為全國交通、信息大通道的重要樞紐,在承接產業轉移、配置生產要素、拓展經濟腹地、提高綜合實力等方面享有得天獨厚的優勢和條件。膠東經濟圈包括青島、煙台、威海、日照、濰坊五市,是黃河流域重要的出海口,起到連接各方的綜合樞紐作用,同時地處我國對日韓開放的最前沿,是山東省開放程度最高、經濟活力最強、發展潛力最大的區域。魯南經濟圈包括臨沂、棗莊、濟寧、菏澤,毗鄰蘇豫皖三省,位於新亞歐大陸橋東端,文化旅遊資源具有得天獨厚的優勢,政策疊加效應突出,魯南經濟圈四市已初步形成區域協作、互動多贏、融合發展的格局,逐步邁向更高質量一體化發展的新階段。

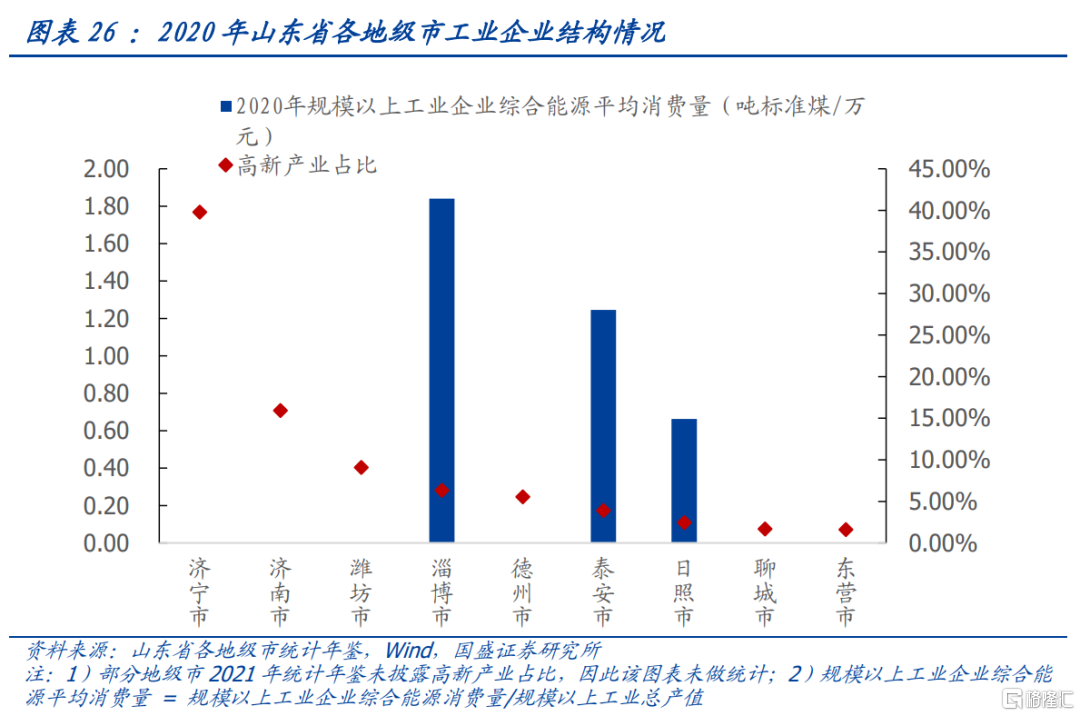

具體的工業結構方面:1)省會經濟圈:濟南市工業基礎較好,工業強市戰略深入實施,大數據與新一代信息技術、智能製造與高端裝備、生物醫藥與大健康、精品鋼與先進材料為四大支柱產業。規模以上工業增加值增長12.2%,增速領跑全國主要城市。規模以上工業裝備製造業實現增加值比上年增長24.3%,拉動全市規模以上工業增長9%;高技術製造業實現增加值增長22.2%。2020年,濟南市高新產業佔比為15.93%,顯著高於普通地級市。濟南市擁有儲量豐富的鐵、煤、石灰巖等礦產資源,黑色金屬冶煉和壓延加工業、汽車製造業超過千億規模。濟南市綜合能源消費水平較好,規模以上工業煤炭消費比上年減少253.7萬噸,萬元GDP能耗比上年下降7.5%。

2)膠東經濟圈:青島市工業基礎雄厚,近年來圍繞戰略性新興產業、高技術產業,積極培育“新經濟”,軌道交通裝備與智能家電已形成具備國家級競爭力的產業集羣,“新經濟”增加值佔生產總值比重達32.6%。工業增加值3268.38億元,增長2.8%。其中,規模以上工業增加值增長5.5%,汽車製造業、電氣機械和器材製造業、專用設備製造業等重點行業增長均超10%。青島市能源結構逐步調整優化,全市規模以上工業綜合能源消費量1366.9萬噸標準煤,下降3.8%。其中,煤炭消費量下降4.5%;石油消費量增長10.6%;天然氣消費量增長13.1%。全市萬元生產總值能耗0.27噸標準煤,下降5.1%,處於省內較好水平。煙台市工業基礎較強,“新經濟”增加值佔地區生產總值比重達到31.5%,其中,新一代信息技術產業、生物產業、高端裝備製造業和新能源產業增長較快。煙台市海洋產業門類齊全,初步形成了以海洋漁業、海洋旅遊和海洋交通運輸業等傳統海洋產業為主體,海工裝備製造、海洋藥物和生物製品、海水淡化及綜合利用等新興產業為特色的現代海洋產業體系。2019年,全市海洋生產總值達1808億元,地方生產總值佔比達到23.6%,位居山東省第2位,全國沿海地級市前列。2020年規模以上工業增加值增長7.7%。其中,化學原料和化學制品製造業、農副食品加工業、專用設備製造業增長較快。

3)魯南經濟圈:濟寧市工業基礎較好,2020年第二產業增加值1761.69億元,增長3.6%;規模以上工業企業共1852家,其中有3家營業收入過百億元;科技水平不斷進步,高新技術產業產值佔規模以上工業產值比重39.8%。濟寧市目前正實施“工業立市、製造強市”發展戰略,工業發展取得了較突出的成果,如工業新產品中,多晶硅增長191.2%。臨沂市工業基礎較好,2020年第二產業增加值1756.43億元,比上年增長4.2%;工業總產值達5015.3億元,2984家規模以上工業企業中,有775家營業收入過億。其工業發展以傳統展業為基礎,以木業、機械、食品、冶金、醫藥、化工、建材、紡織為代表的八大傳統優勢產業於2020年完成產值3949.9億元,拉動全市工業產值增長7.7%。2020年臨沂以木業轉型升級為突破口,開啟其傳統產業的轉型升級,取得了一定成果。臨沂市綜合能源消耗較高,2020年規模以上工業企業綜合能源消費量為消耗量為3103.35萬噸標準煤。

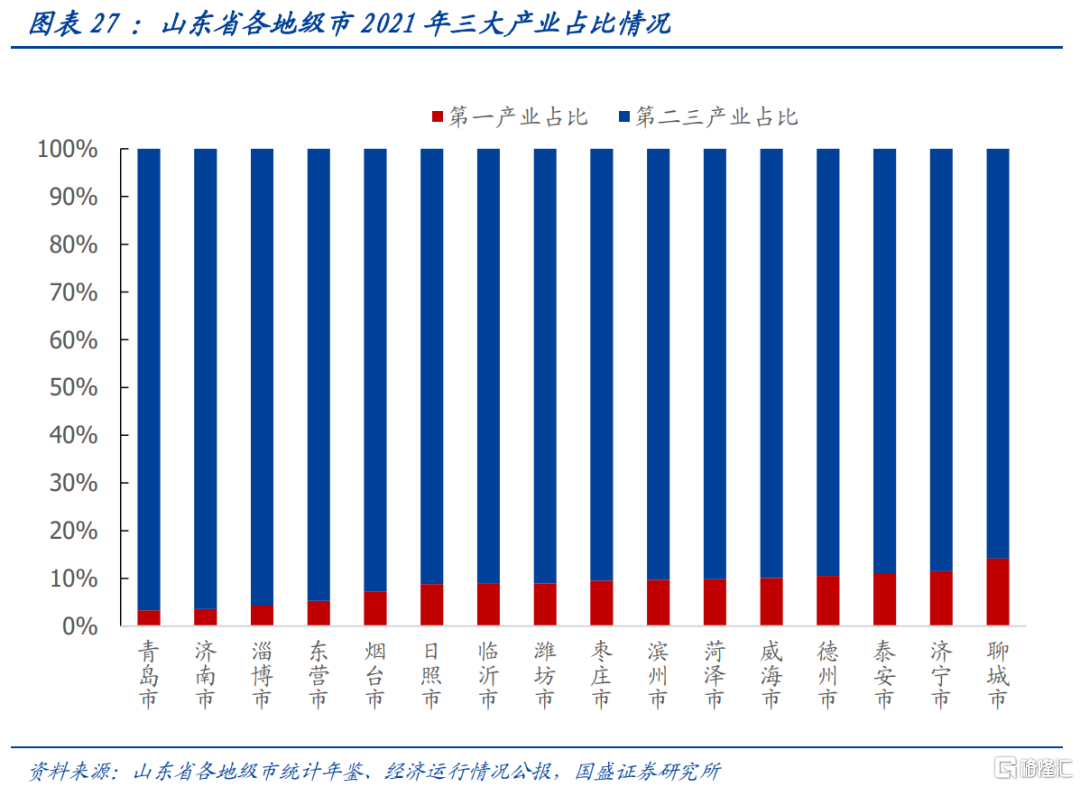

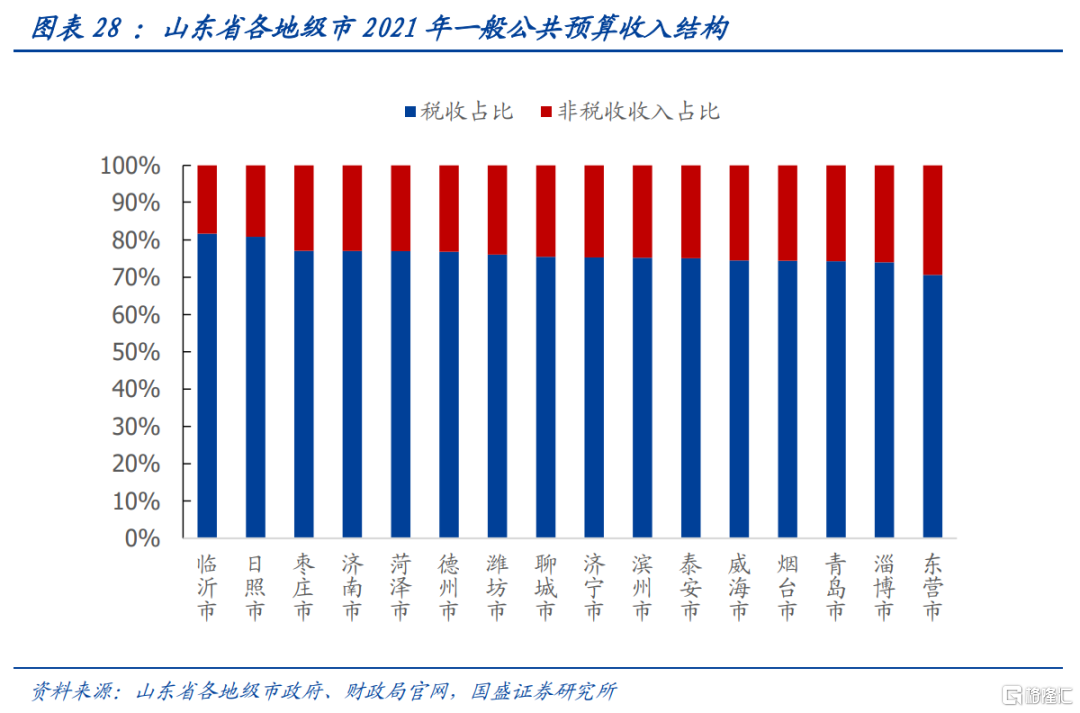

產業結構與税收的規模及可持續性息息相關。山東省整體以第三產業為主,膠東經濟圈和魯南經濟圈財政收入質量較好;省會經濟圈財政收入質量相對靠後。1)從產業結構來看,山東省各地市二三產業合計佔比均超過85%,青島市、濟南市、淄博市二三產業合計佔比超95%。二三產業比例分配來看,山東省除淄博市和東營市第二產業佔比略高以外,各地級市仍以第三產業為主,其中濟南市第三產業比重最高。具體來看,濟南市第三產業達61.75%,青島市、臨沂市、煙台市、威海市、濰坊市、日照市和泰安市的第三產業佔比也超過50%。分別為60.81%,52.41%,51.51%,50.80%,50.65%,50.35%和50.15%。各地級市第三產業佔比基本處於35%-65%之間,GDP結構比較均衡。2)從税收佔比來看,臨沂市税收佔比最高,東營市税收佔比最低。臨沂市税收佔比高於80%,為81.68%,財政收入質量比較好且穩定性比較高。威海市、煙台市、青島市、淄博市和東營市税收佔比最低,均低於75%。整體狀況來看,山東省膠東經濟圈和魯南經濟圈財政收入質量較好,省會經濟圈整體財政收入質量比較差。

5、山東城投梳理及投資建議

5.1山東省各地級市估值情況

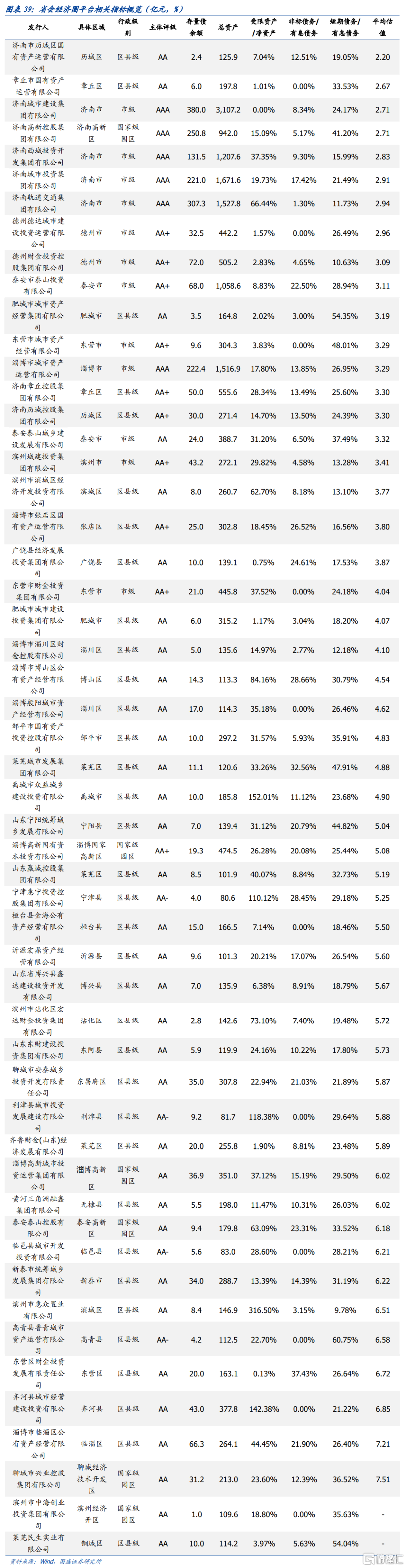

從山東省各地級市整體估值來看,多數地市估值位於4%至6%區間,頭部地級市與大多數地市分層,省會經濟圈估值<膠東經濟圈<魯南經濟圈。濟南市、青島市和煙台市估值分別為3.12%、3.25%和3.37%,位居前三,煙台市與第四名濱州市估值差距94bp。估值最高的前兩名城市為濟寧市和聊城市,估值分別是6.86%和6.35%。省會經濟圈地市與膠東經濟圈城市估值均分佈較廣,聊城市為省會經濟圈內估值最高的城市,估值6.35%,濰坊市為膠東經濟圈內估值最高的城市,估值達6.33%;魯南經濟圈地級市估值整體較高,估值最低的臨沂市估值僅4.50%

5.2山東省省級城投平台梳理

平台梳理:山東省級城投平台共有8家,整體信用資質較好,其中AAA評級平台7家,AA評級平台1家。8家城投平台分別為山東高速集團有限公司(以下簡稱“山東高速集團”)、山東高速股份有限公司(以下簡稱“山東高速”)、山東省財金投資集團有限公司(以下簡稱“山東財金”)、山東鐵路投資控股集團有限公司(以下簡稱“山東鐵投”)、山東國惠投資控股集團有限公司(以下簡稱“山東國惠”)、山東省土地發展集團有限公司(以下簡稱“山東土發”)、水發集團有限公司(以下簡稱“水發集團”)、水發眾興集團有限公司(以下簡稱“水發眾興”)。

山東省經濟規模大,經濟增速靠前,財税質量較好。2021年,山東省實現GDP總值83095.9億元,全國排名第3位;GDP同比增速為8.3%,全國排名第8位;實現一般公共預算收入7284.45億元,全國排名第5位,與GDP總值排名相當;一般公共預算收入增速為11%,全國排名第12位;税收收入佔比超過75.2%,全國排名第9位。

山東高速集團是山東省最重要的交通建設和運營主體,在高速公路運營業務區域地位及外部支持等方面具有顯著優勢。公司主要開展高速公路建設運營業務,同時開展鐵路投資及客貨運輸、海洋運輸等業務,並依託子公司延伸佈局工程施工、商品貿易以及金融等產業。2021年,山東高速實現營業收入1,850.47億元,其中物流和國際貿易佔比22%,工程施工佔比38%,路橋收費佔比16%。2018-2020年,公司分別獲得各類政府補助7.13億元、6.01億元和12.47億元。山東高速主要從事省內高速公路建設和運營,核心路產是山東高速路網的中樞幹線。2020年,公司收購山東高速軌道交通集團有限公司,業務向鐵路運輸、商品銷售等板塊拓展。2021年,公司實現主營業務收入162.04億元,高速公路通行費收入為95.74億元,鐵路運輸和銷售商品收入分別為21.09億元和19.44億元。山東財金是山東省省屬骨幹金融企業、功能型國有資本投資運營公司,公司致力於打造成財政金融政策聯動的投資運營公司。目前公司業務主要包括基金管理、基礎設施建設投融資業務、股權投資管理和融資租賃四個方面,各項業務政策性定位突出。2021年公司實現營業收入41.44億元和投資收益4.01億元,其中基金運營收入和基礎設施投融資服務費收入為佔營業收入主要組成部分。山東鐵投是山東省省級鐵路產業投融資平台,承擔山東省鐵路建設的主體責任。公司業務收入主要為鐵路運營收入,2021年公司實現營業收入32.41億元,其中交通運營佔比48%,此外房地產開發、融資租賃和商品銷售合計佔比為52%。山東國惠定位於省級國有資本運營平台和新舊動能轉換重大工程省級服務平台,2021年公司實現營業收入131.00億元,其中生產製造46.65億元,佔比35%,融資租賃業務 20.20億元,佔比15%,商貿38.67億元,佔比30%,工程類業務18.55億元,佔比14%。山東土發主要承擔山東省土地整治業務,同時從事一些特色小鎮、產業園建設等經營性項目。2021年公司實現營業收入103.80億元。水發集團是山東省屬最重要的水利基礎設施建設投融資主體,主要從事水利施工、供水調水及污水處理等業務,在山東省內具有較強的區域專營優勢。2021年公司實現營業收入770.38億元,營業收入來自水務環境、現代農業、文化旅遊三大板塊,分別佔比55%、39%和6%。2018~2020年,公司獲得財政補貼0.53億元、3.53億元、4.71億元。水發眾興集團有限公司為水發集團旗下公用事業主體,業務涉及電力、熱力、供水、污水處理、工程施工、商品銷售等。2021年公司實現營業收入77.46億元,其中電力、熱力、供水收入為合計佔比55%,商品銷售收入佔比26%。

5.3省會經濟圈城投平台梳理

平台梳理:山東省會經濟圈包括濟南、淄博、泰安、聊城、德州、濱州、東營7市,共有55家平台,其中市級平台12家,區縣級平台36家,園區類平台 7家。從評級分佈來看,省會經濟圈平台以AA級與AA+級平台為主,其中AA級平台33家,佔比60%;AA+級平台12家,佔比21.82%。另外,AAA級平台6家,而AA-級平台共4家。

濟南市共有15家平台,其中市級平台共有4家,分別為濟南城市建設集團有限公司(以下簡稱“濟南城建”)、濟南城市投資集團有限公司(以下簡稱“濟南城投”)、濟南西城投資開發集團有限公司(以下簡稱“西城投資”)、濟南軌道交通集團有限公司(以下簡稱“濟南軌交”)。此外,濟南市還有區縣級平台9家,國家級園區平台和園區級平台各1家。從平台級別看,濟南市AAA、AA+、AA級平台分別有5家、4家和6家。

2021年濟南市實現地區生產總值11432.22億元,較上年增長7.2%,一般公共預算收入1007.61億元,較上年增長11.21%。濟南城建主要負責濟南市的土地熟化與整理、國有資產運營與管理、工程代建與施工以及商品房銷售業務,2021年營業收入300.73億元,主要來自工程施工和土地熟化業務,兩者合計佔比約77%。2020年,公司共獲得政府補貼0.60億元。濟南城投主要負責濟南市的土地熟化、城市基礎設施運營與管理、房地產開發業務,2021年營業收入98.94億元,主要來自土地開發整理業務和供水、供電、供氣業務,合計佔比約85%。2020年,公司共獲得政府補貼5.29億元。濟南軌交主要負責濟南市軌道交通的建設、運營與管理業務,2021年營業收入25.40億元,主要來自於電力設備銷售和混凝土及建材生產銷售業務。2020年,公司共獲得政府補貼0.03億元。西城投資主要負責管理濟南市西區政府項目的投融資業務,從事政府授權範圍內的國有資產運營管理、建築施工、房地產開發經營、土地整理業務,2021年營業收入67.85億元,主要來自土地整理熟化和房屋銷售業務,兩者合計佔比約93%。2020年公司共計獲得政府補貼0.07億元。

泰安市共有 7 家平台,其中市級平台共有 2 家,分別為泰安市泰山投資有限公司(以下簡稱“泰山投資”)、泰安泰山城鄉建設發展有限公司(以下簡稱“泰安城鄉”)。此外,泰安市還有區縣級平台 4 家,國家級園區平台 1 家。從平台級別看,泰安市 AA+和 AA 級平 台分別有 1 家和 6 家。

2021 年泰安市實現地區生產總值 2996.7 億元,較上年增長 6.1%,一般公共預算收入 230.5 億元,同比增長 0.6%。泰山投資是泰安市本級最重要的基礎設施項目的投資建設和運營主體,主要從事基建和保障房建設、燃氣、房地產開發運營、土地整理、索道、 擔保及供水等業務。2021 年營業收入 82.26 億元,主要來自於公用事業(包括燃氣業務、供水業務、熱力及其他業務)、 房屋銷售和土地整理以及市政工程施工。2020 年,公司資本公積增加 31.83 億元,並獲得政府補助 2.89 億元。泰安城鄉是泰安市重要的基礎 設施建設主體之一,承擔泰安旅遊經濟開發區的開發建設任務。2021 年營業收入 25.35 億元,主要來自於委託代建、建築安裝施工和房產銷售,三者合計佔比約為 98%。2020 年,公司獲得泰安市政府的資本性投入 18.84 億元,收到政府補助 0.31 億元。

淄博市共有11家平台,其中市級平台共有1家,為淄博市城市資產運營有限公司(以下簡稱“淄博城運”)。此外,淄博市還有區縣級平台8家,國家級園區平台2家。從平台級別看,淄博市AAA、AA+、AA和AA-級平台分別有1家、2家、7家和1家。

2021年淄博市實現地區生產總值4200.6億元,較上年增長9.4%,一般公共預算收入368.98億元,同比增長14.8%。淄博城運是淄博市是淄博市主要的城市基礎設施建設投融資和國有資產運營主體,主要從事基礎設施建設、土地整理、燃氣及擔保等業務。2021年營業收入159.44億元,主要來自於資產銷售、 資產經營和房地產業務。2020年,公司獲得政府補助1.47億元。

濱州市共有8家平台,其中市級平台1家,為濱州城建投資集團有限公司(以下簡稱“濱州城建”)。此外,濱州市還有區縣級平台6家,國家級園區平台有1家。從平台級別看,濱州市AA+和AA級平台分別有1家和7家。

濱州城建是濱州市最重要的基礎設施投資主體,承接政府項目方面具有區域壟斷優勢。2021年公司實現營業收入額51.29億元,其中貿易業務收入為37.33億元,佔比達到87 %。公司外部支持力度較大,2020年共收到政府補貼資金為1.84億元,預計未來3-5年政府將逐年劃撥1-2億元的補貼。

德州市共有6家平台,其中市級平台為2家,分別為德州財金投資控股集團有限公司(以下簡稱“德州財金”)和德州德達城市建設投資運營有限公司(以下簡稱“德州城建”)。此外,德州市還有區縣級平台4家。從平台級別看,德州市AA+,AA和AA-級平台各有兩家。

德州財金主要經營基礎設施建設、投融資管理服務、糧食等業務,2021年實現營業收入63.07億,營業收入主要來自糧食銷售業務,商品及材料銷售和代建及相關服務收入,三者佔比80%。2020 年,公司收到政府補助 3.77 億元,主要包括供熱經營補貼、糧食保管補貼、供水系統補貼和財政補貼。德州城建是德州市另一家市級平台,德州城建主要負責德州市基礎設施建設、土地開發、租賃業務、供熱、供氣、房地產開發和工程設施業務。2021年德州城建營業收入總額為37.01億元,營業收入主要來基礎設施建設,佔比為57.29%。2020年,公司收到政府補助3.09億元。

東營市共有5家平台。其中市級平台2家,區縣級園區3家。市級平台分別為東營市財金投資集團有限公司(東營財金)、東營市城市資產經營有限公司(東營城資)。從平台級別來看,東營市AA+ 級、AA級以及AA-級分別為2家,2家和1家。

2021年東營市 2021年全年生產總值3441.72億元,同比增長8.5%。其中,第一產業增加值為181.88億元,同比增長8.2%,第二產業增加值為1988.43億元,同比增長9.5%,第三產業增加值為1271.41億元,同比增長7.0%。一般公共預算收入261.83億元,同比增長5.01%。

東營財金的主要業務是城市公用事業投資、運營和管理,2021年公司營業總收入為50.38億元。東營城資的主營業務是東營市的城市基礎設施建設。2021年前三季度公司營業總收入為61.35億元。

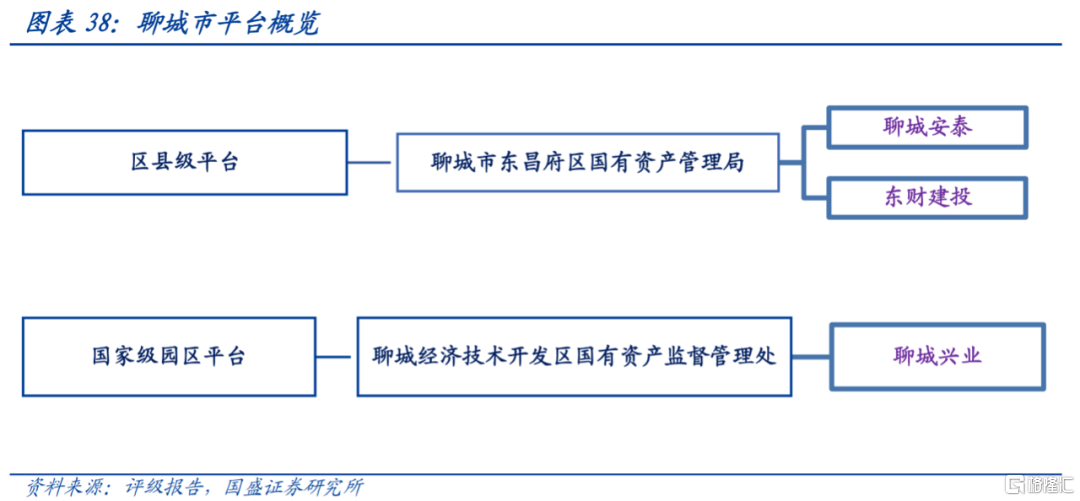

聊城市共有3家平台,包括區縣級平台2家,國家級園區平台1家。從平台級別看,聊城市有AA級平台3家。

2021年聊城市實現地區生產總值2316.84億元,較上年增長2.8%,一般公共預算收入201.97億元,較上年增長2.7%。

5.4魯南經濟圈城投平台梳理

平台梳理:魯南經濟圈包括臨沂、棗莊、濟寧、菏澤4市,共有43家平台,其中市級平台8家,區縣級平台29家,國家級園區2家,省級園區2家,其他園區2家。從評級分佈來看,魯南經濟圈平台以AA級平台為主,共25家,佔比58.1%,另有AAA級平台1家,AA+級平台9家,AA-級平台4家以及暫無評級平台4家。

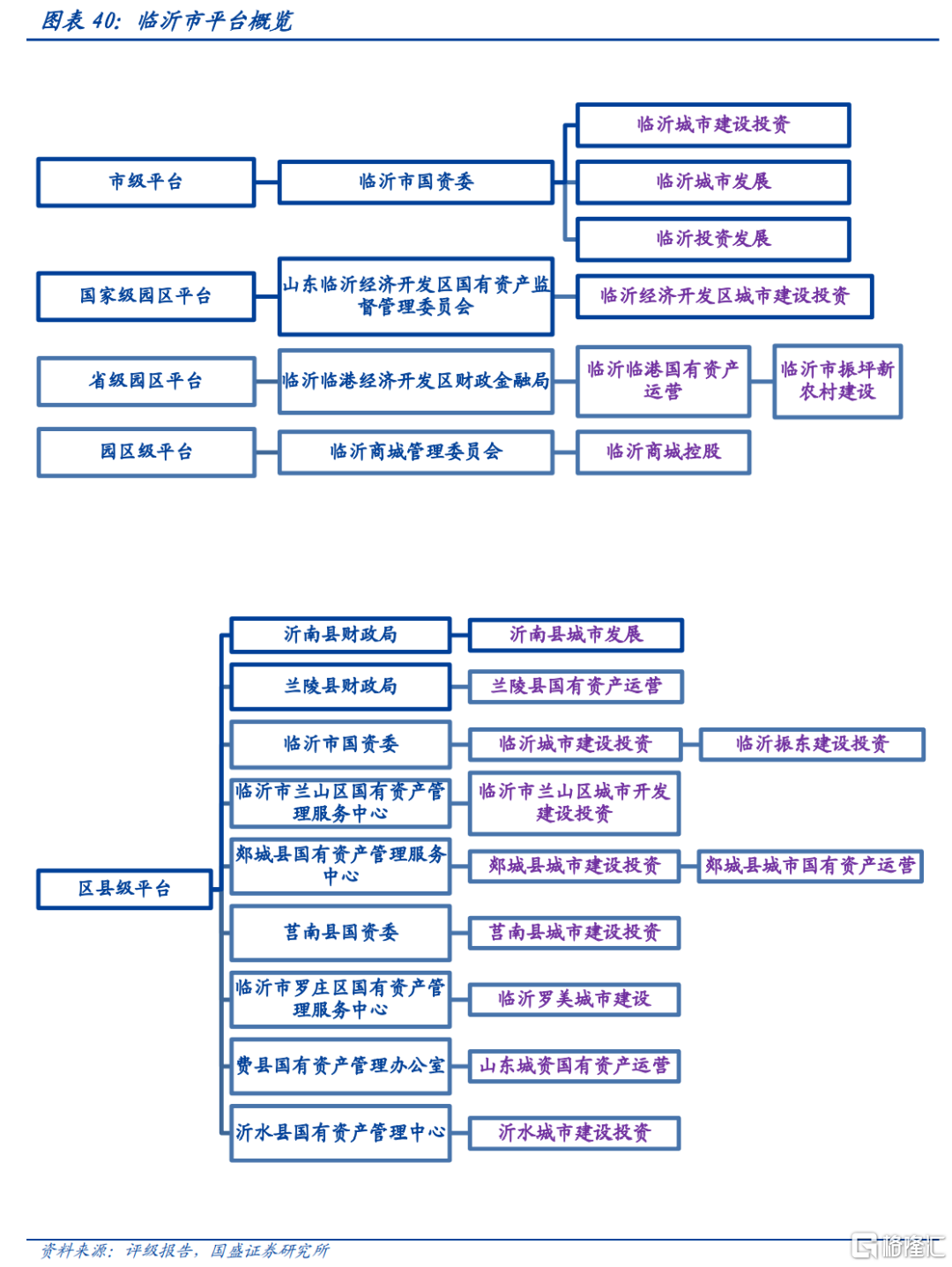

臨沂市共有15家平台,其中市級平台共有3家,分別為臨沂城市建設投資集團有限公司(以下簡稱“臨沂城建”)、臨沂城市發展集團有限公司(以下簡稱“臨沂城發”)和臨沂投資發展集團有限公司(以下簡稱“臨沂投發”)。此外,臨沂市還有區縣級平台9家,國家級園區平台、省級園區平台和園區級平台各1家。從平台級別看,濟寧市AAA、AA+、AA和AA-級平台分別有1家、3家、8家和2家。

2021年臨沂市實現地區生產總值5,465.5億元,較上年增長8.7%,一般公共預算收入409.5億元,較上年增長17.06%。臨沂城建主要從事臨沂市範圍內的城市基礎設施建設、棚户區改造、公共交通運輸,同時開展公用事業、木業、房地產開發和其他經營性業務,業務構成較為多元。2021年營業收入70.90億元,主要來自於建材工業品銷售、房產開發和綠色能源項目,佔比分別33%、29%和16%。2020年,公司共獲得政府補貼4.92億元;臨沂城發是臨沂市重要的基礎設施建設以及國有資產運營管理主體,主要負責臨沂市基礎設施建設和城市供水、供熱業務等。2021年營業收入80.78億元,主要來自於貿易、房地產銷售、供熱、供水及酒店業務。2020年,公司共獲得政府補貼5.39億元;臨沂投發主要從事城市基礎設施和水利設施建設、工程設計、砂石及中基性巖土銷售等業務。2021年營業收入85.59億元,主要來自於工程結算、房地產開發、不鏽鋼坯和貿易業務,佔比約為89%。2020年,公司共獲得政府補貼0.72億元。

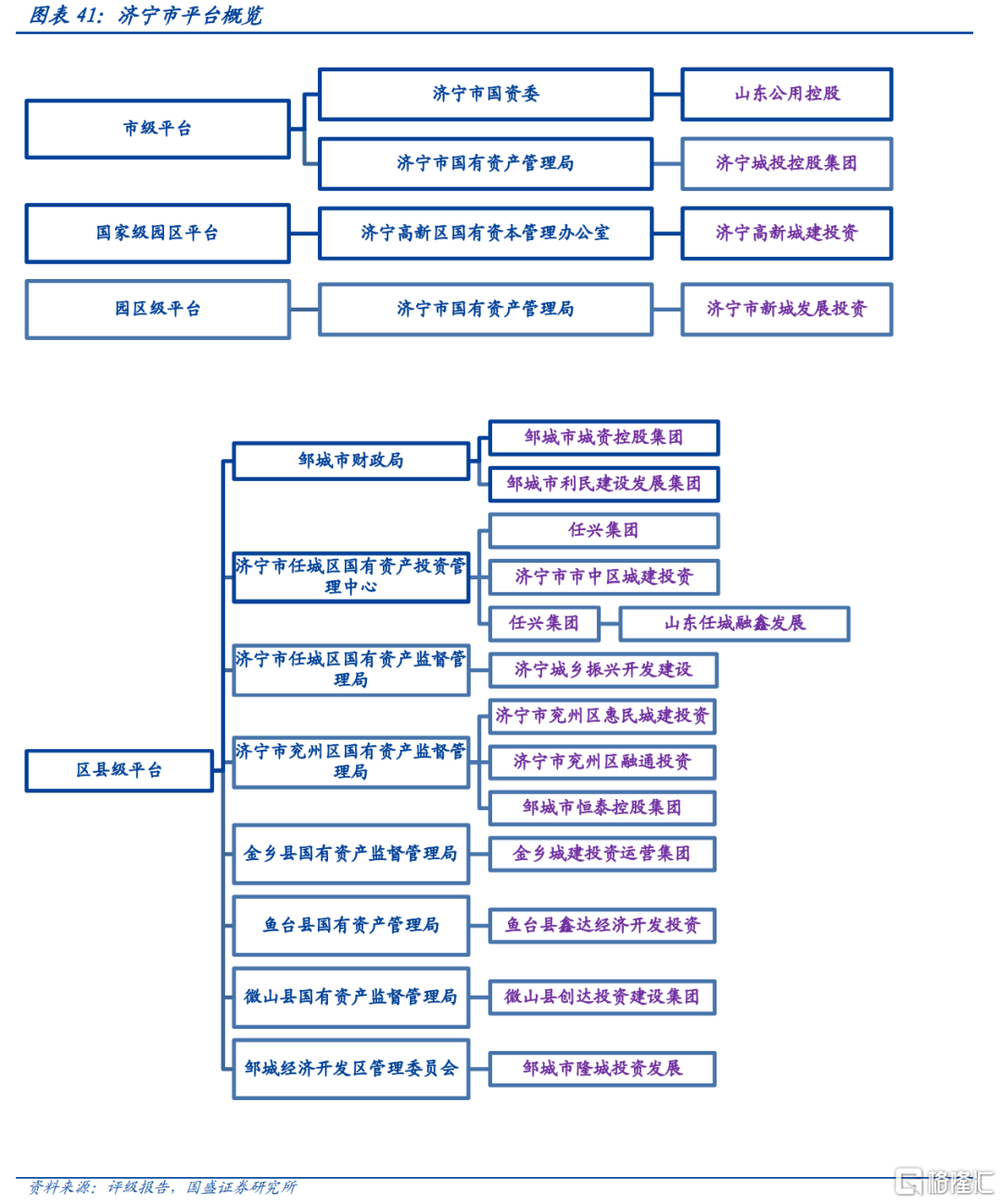

濟寧市共有17家平台,其中市級平台共有2家,分別為濟寧城投控股集團有限公司(以下簡稱“濟寧城投”)和山東公用控股有限公司(以下簡稱“山東公用”)。此外,濟寧市還有區縣級平台13家,國家級園區平台和園區級平台各1家。從平台級別看,濟寧市AA+、AA-和AA級平台分別有4家、2家和8家。

2021年濟寧市實現地區生產總值5,069.96億元,較上年增長8.5%,一般公共預算收入440.5億元,較上年增長6.97%。濟寧城投主要負責濟寧市城市基礎設施建設、房地產開發、保障性住房建設、商品銷售等。2021年營業收入110.70億元,主要來自於項目代建、房屋銷售及商品銷售業務,合計佔比約為80%。2020年,公司共獲得政府補貼8.7億元。山東公用主要負責濟寧市城區及周邊區縣自來水供應、污水處理及供熱等公用事業以及工程施工、耕地佔補平衡指標轉讓等業務。2021年營業收入66.36億元,主要來自於公用事業和工程施工,佔比約為60%。2020年,公司共獲得政府補貼1.51億元。

棗莊市共有5家平台,均為區縣級平台。從平台級別看,棗莊市AA+、AA級平台分別有1家和4家。2021年棗莊市實現地區生產總值1951.57億元,較上年增長8.3%,一般公共預算收入158.9億元,較上年增長12.89%。

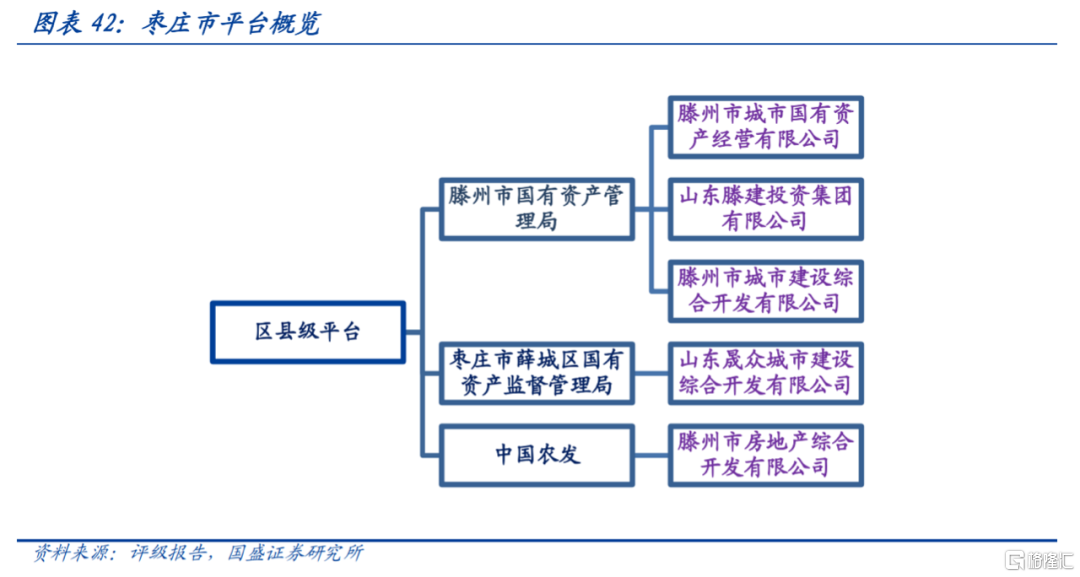

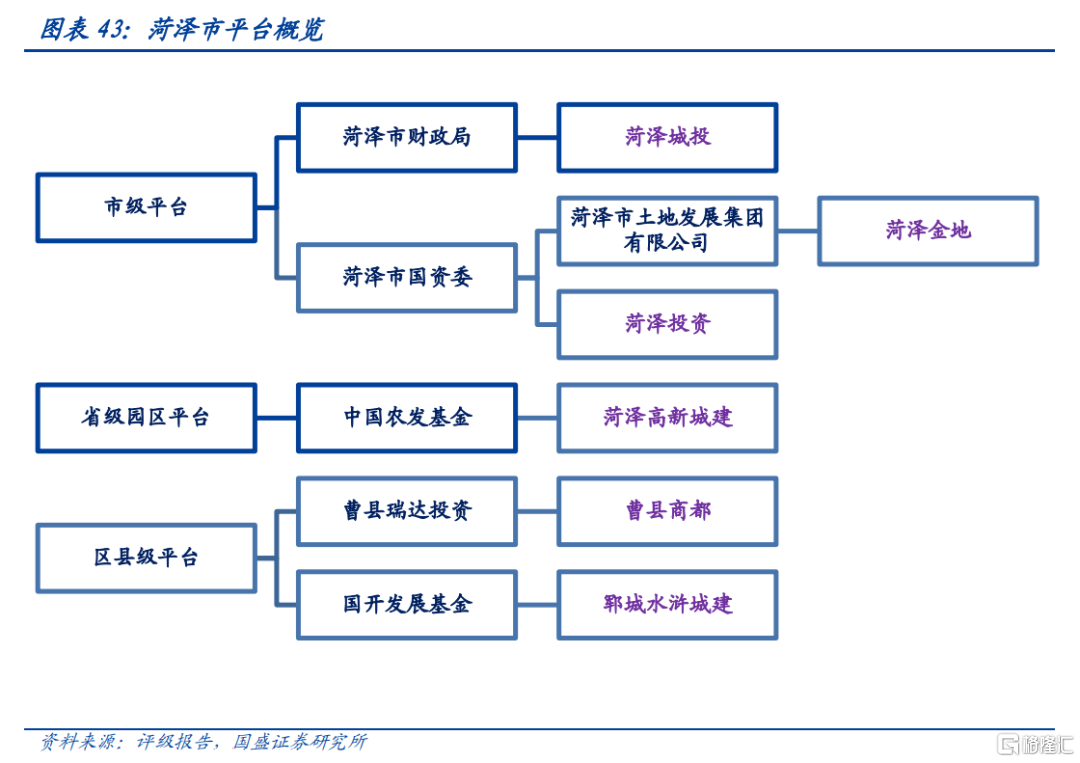

菏澤市共有6家平台,其中市級平台共有3家,分別為菏澤城投控股集團有限公司(以下簡稱“菏澤城投”)、菏澤投資發展集團有限公司(以下簡稱“菏澤投資”)、菏澤市金地土地開發投資有限公司(以下簡稱“菏澤金地”)。此外,菏澤市還有區縣級平台2家,省級園區平台1家。從平台級別看,菏澤市AA+和AA級平台分別有1家和5家。

2021年菏澤市實現地區生產總值3976.67億元,較上年增長8.8%,一般公共預算收入283.89億元,較上年增長19.33%。菏澤城投主要負責菏澤市的城市基礎設施建設和公共、公益項目等業務,2021年營業收入12.54億元,主要來自於工程建設和銷售商品業務,兩者合計佔比約為80%。菏澤投資主要負責菏澤市的城市基礎設施建設和國有資本運營業務,2021年營業收入54.74億元,主要來自於建築安裝和房地產銷售業務,兩者合計佔比約為51%。2020年,公司共獲得政府補貼0.27億元。菏澤金地主要負責菏澤市的土地指標開發、保障房和土地整理業務,2021年營業收入15.02億元,主要來自於水利、環境和公共設施管理,佔比81%。2020年,公司共獲得政府補貼0.01億元。

5.5膠東經濟圈城投平台梳理

平台梳理:膠東經濟圈包括青島、煙台、威海、濰坊、日照5市,共有113家平台,其中市級平台共有19家。此外,膠東經濟圈還有區縣級平台73家,國家級園區18家,省級園區1家以及其他園區2家。從評級分佈來看,膠東經濟圈以AA級平台為主,AA級平台達到60家,佔比50%,另有AAA級平台7家,AA+級平台40家,AA級平台53家,AA-級平台2家以及暫無評級平台4家。

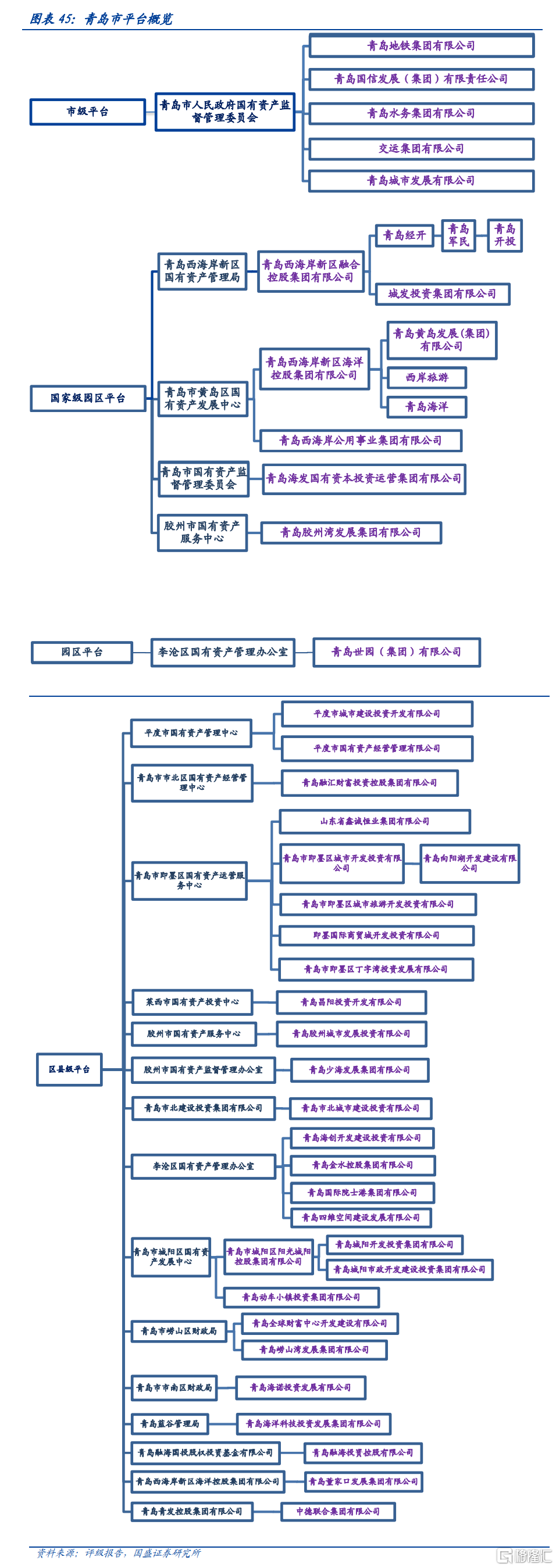

青島市共有48家平台,其中市級平台共有6家,分別為青島城市建設投資(集團)有限責任公司(以下簡稱“青島城投”)、 青島地鐵集團有限公司(以下簡稱“青島地鐵”)、 青島國信發展(集團)有限責任公司(以下簡稱“青島國信”)、青島水務集團有限公司(以下簡稱“青島水務”)、交運集團有限公司(以下簡稱“交運集團”)、青島城市發展集團有限公司(以下簡稱“青島城發”)。此外,青島市還有區縣級平台29家,國家級園區平台和園區平台分別有12家和1家。從平台級別看,青島市AAA、AA+和AA級平台分別有6家、26家和13家。

2021年青島市實現地區生產總值14136億元,較上年增長8%,一般公共預算收入1368億元,較上年增長9%。青島城投業務涉及產城開發建設板塊、實業板塊、交通運輸板塊及金融板塊等,是青島市最重要的國有資產經營及基礎設施投資運營主體。2021年營業收入402.46億元,主要來自實業板塊和金融板塊。2020年,公司獲得政府補貼5.82億元,收到資本金3.09億元。青島地鐵是青島市最主要的地鐵建設運營主體,主要從事地鐵運營、房地產等業務,2021年營收35.69億元,主要來自於房地產收入、利息收入及票務收入,三者合計佔比71%。2020年收到資本金24.21億元,收到政府補貼23億元。青島國信主要承擔青島市的重大基礎設施建設國有資產運營管理和促進城市開發建設等職責,重點圍繞金融、城市功能開發與運營服務開展業務。2021年營收68.64億元,主要來自於商品房銷售及農產品加工,2020年二者合計佔比76%。2020年,公司收到撥付的資本金0.77億元,政府補貼9.31億元。青島水務主要從事青島市的供水及污水處理等業務,2021年營業收入30.11億元,主要來自於污水處理和自來水銷售。2020年,公司獲得財政補貼7.29億元。交運集團主要從事青島市客運、貨運和汽車銷售及維修等業務,2021年營業收入10.15億元,主要來自於客運業務、貨運業務、汽車銷售及維修。2020年,公司獲得政府補貼14.05億元。青島城發主要從事施工、基礎設施代建等業務,是青島市最大的直管公房運營維護主體。2021年營業收入4.32億元,主要來自於工程收入、代建費收入及物業費收入,三者合計佔比86%。2020年,公司獲得財政補貼0.1億元。

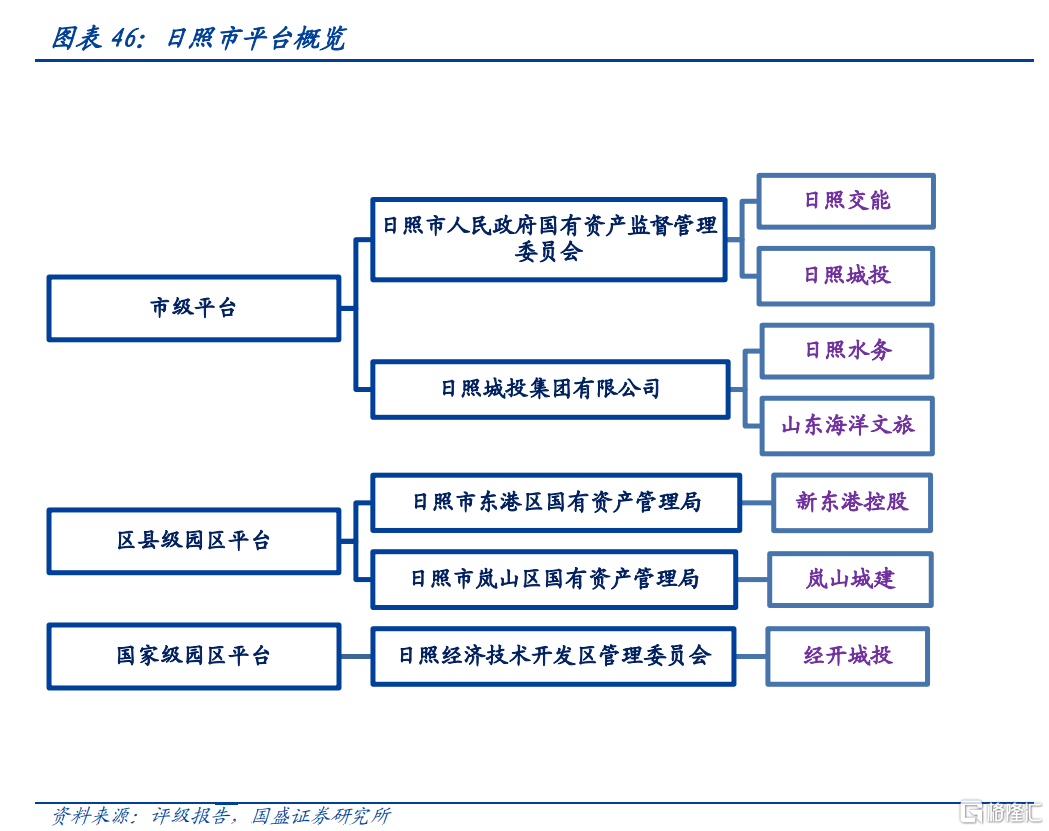

日照市共有7家平台,其中市級平台共有4家,分別為日照交通能源發展集團有限公司(以下簡稱“日照交能”)、日照市城市建設投資集團有限公司(以下簡稱“日照城投”)、日照市水務集團有限公司(以下簡稱“日照水務”)、山東海洋文化旅遊發展集團有限公司(以下簡稱“山東海洋文旅”)。此外,日照市還有區縣級平台2家,國家級園區平台1家。從平台級別看,日照市7家平台均為AA級。

2021年日照市實現地區生產總值2,211.96億元,較上年增長6.8%,一般公共預算收入187.49億元,較上年增長6.34%。日照交能主要負責日照市的基礎設施建設,2021年營業收入62.57億元,主要來自於工程代建業務,佔比約為63%。日照城投主要負責日照市的基礎設施建設、棚改、土地開發整理和公用事業,2021年營業收入24.58億元,主要來自於房屋銷售業務,佔比約為66%。2020年,公司共獲得政府補貼0.78億元。日照水務主要負責日照市的公用事業,2021年營業收入13.39億元,主要來自於工程業務和售水業務,佔比約為76%。2020年,公司共獲得政府補貼89.45萬元。山東海洋文旅主要負責日照市的旅遊項目開發建設和運營,2021年營業收入9.16億元,主要來自於工程代建業務和商品房銷售業務,佔比約為58%。2020年,公司共獲得政府補貼0.01億元。

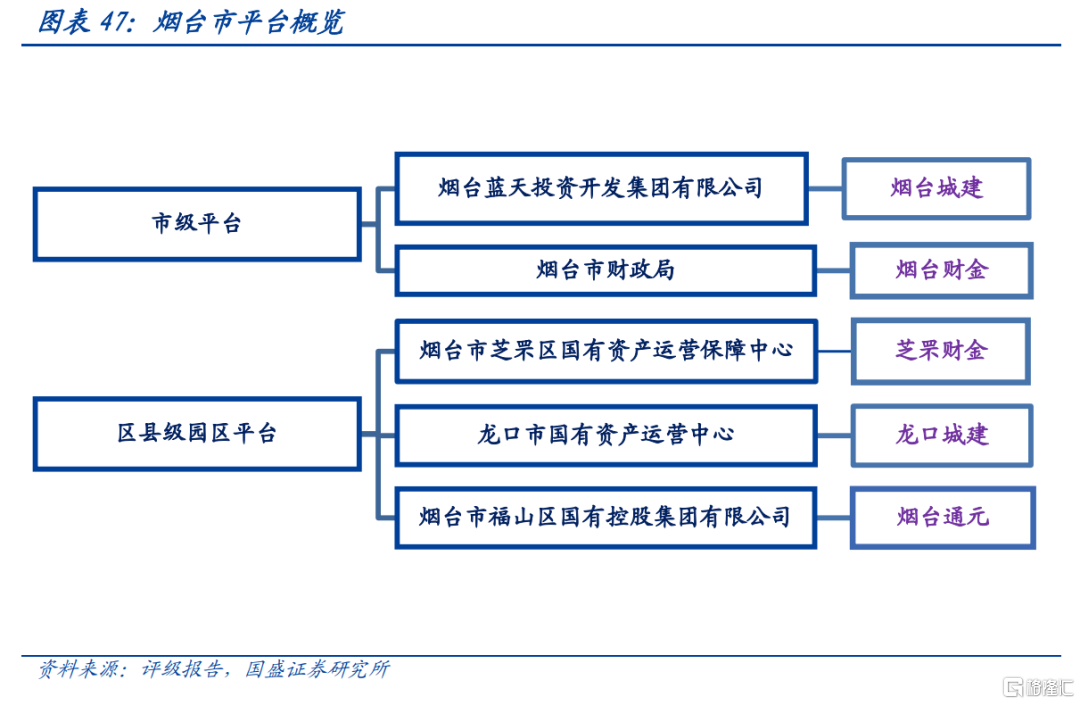

煙台市共有5家平台,其中市級平台共有2家,分別為煙台市城市建設投資有限責任公司(以下簡稱“煙台城投”)、煙台市財金髮展投資集團有限公司(以下簡稱“煙台財金”)。此外,煙台市還有區縣級平台3家。從平台級別看,煙台市AA+和AA級平台分別有3家和1家,另有1家無評級。

2021年煙台市實現地區生產總值8,711.75億元,較上年增長8%,一般公共預算收入646.64億元,較上年增長5.9%。煙台城投主要負責煙台市的基礎設施建設、棚改、土地開發整理和公用事業,2021年營業收入8.19億元,主要來自於商品房、供暖和租賃業務,佔比約為91%。煙台財金主要負責煙台市的國有資本運營,2021年營業收入9.14億元,主要來自於原木加工銷售、煤炭銷售和投資業務。

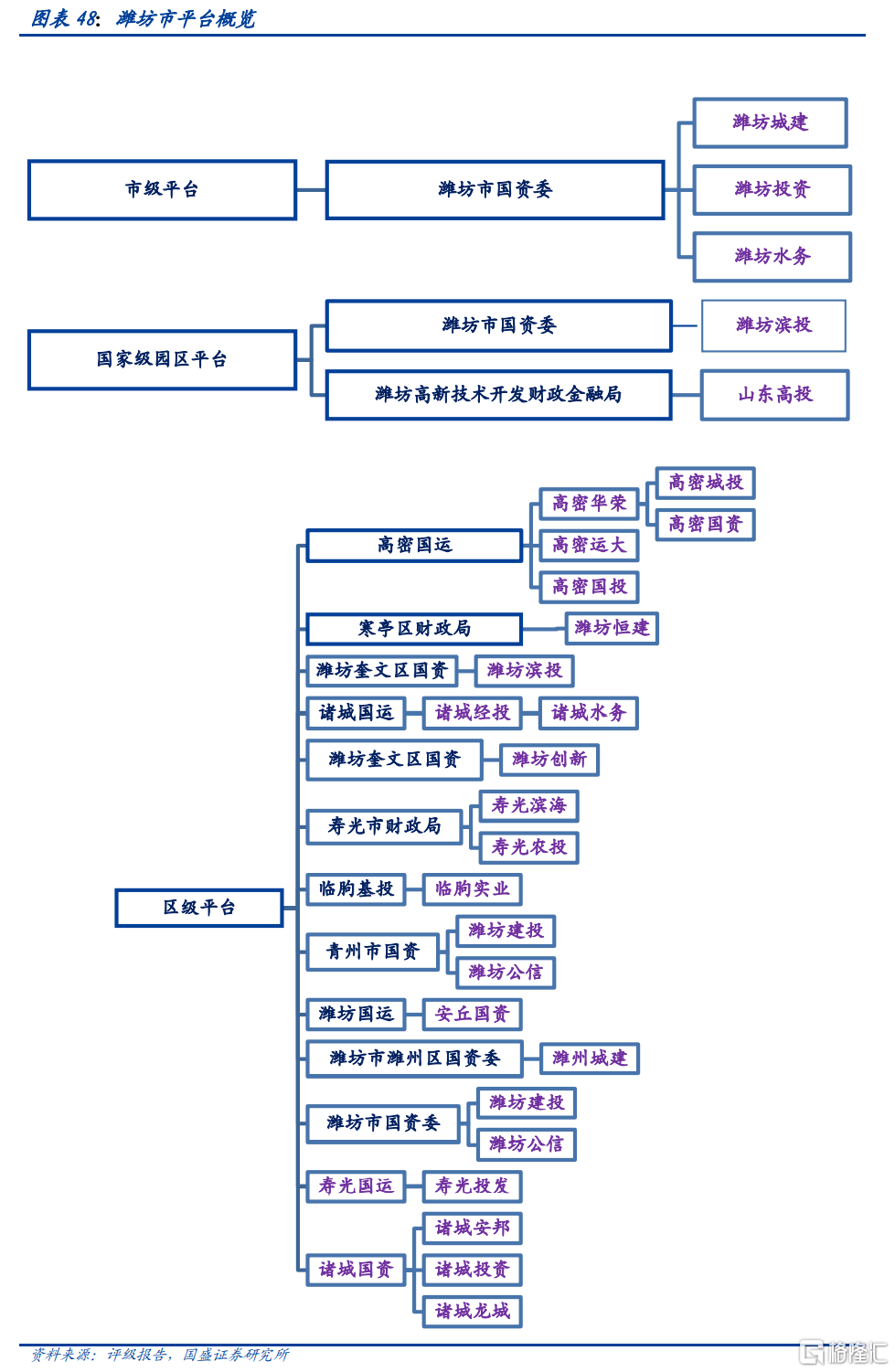

濰坊市共有38家平台。其中市級平台5家,分別為濰坊市城市建設發展投資集團有限公司(簡稱為“濰坊城建”)、濰坊市投資集團有限公司(“濰坊投資”)、濰坊東興建設發展有限公司(“東興建設”)、濰坊水務投資集團有限公司(“濰坊水務”)和濰坊市旅遊文化發展集團有限公司(“濰坊文旅”)。區縣級平台29家,國家級平台3家。從平台級別來看,濰坊市AAA級、AA+級、AA級以及A A-級分別為1家、7家、28家和2家。

2021年濰坊市全市實現生產總值7010.6億元,比上年增長7.6%。全市生比上年增長9.7%。分產業看,第一產業增加值628.4億,增長7.6%;第二產業增加值2831.4億元,增長值10.0%;第三產業增加值3550.9億元,增值9.8%。一般公共預算收入656.9億元,比上年增長14.5%。

濰坊城建作為濰坊市最重要的基礎設施建設主體,公司在財政補貼、債務置換、股權劃撥和資本金注入等方面得到了股東及相關各方的有力支持。2021年公司營業額為174.88億元,貿易業務,土地業務和汽車零配件類業務為主營業務。濰坊投資是經濰坊市人民政府批准設立的國有大型投資企業,是濰坊市政府的投資主體和出資人代表,2021年營業收入175.64億元。主營業務為化工銷售,貿易以及產業園銷售,安置房等,佔總營業收入比重為88%。東興建設2021年營業收入為6.86億元,熱能收入是支柱性產業。濰坊水務主要承擔濰坊市原水供應及基礎設施建設投融資等職責,2021年營業收入19.13億元,其中工程施工收入佔比52%。濰坊文旅2021年上半年營業收入為1.88億元。2021年公司經營業務為土地轉讓。

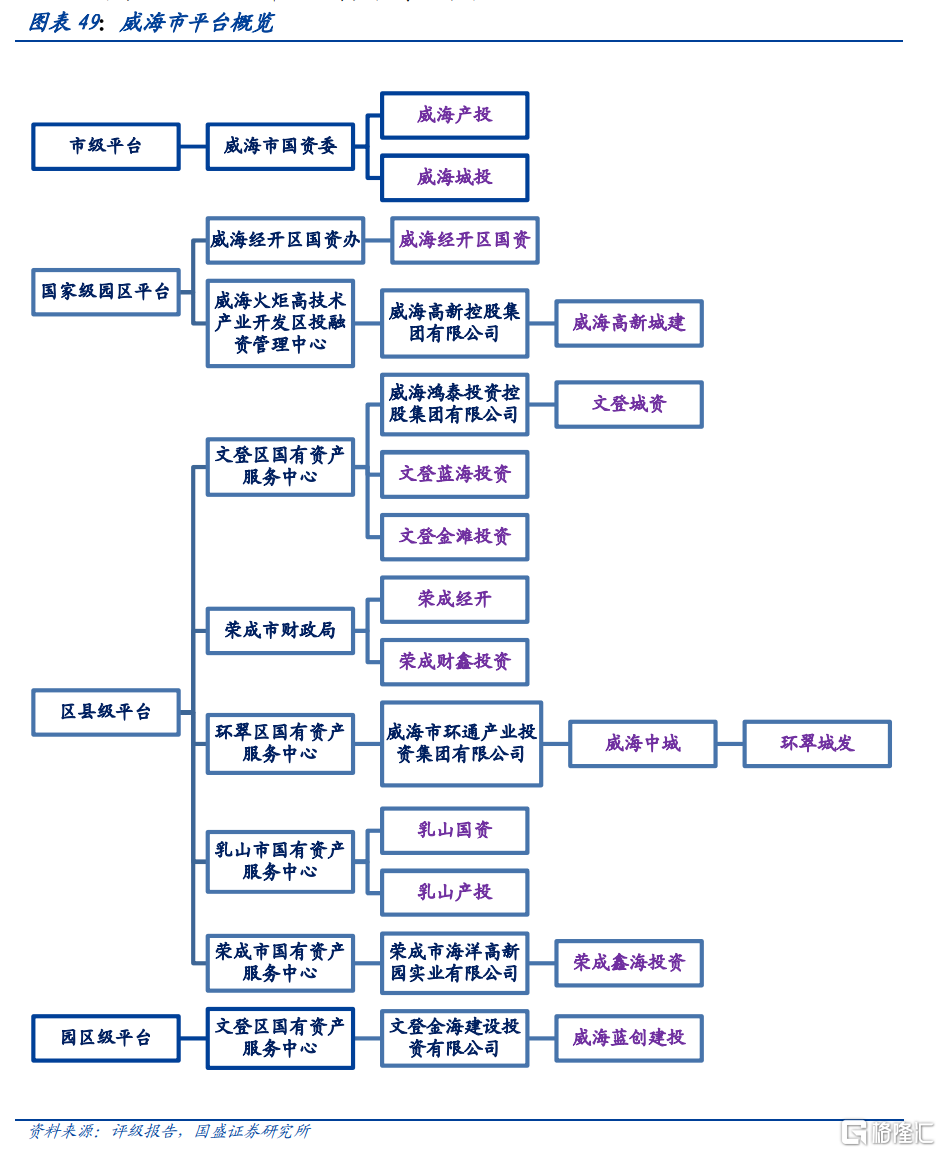

威海市共有15家平台,其中市級平台共有2家,分別為威海產業投資集團有限公司(以下簡稱“威海產投”)、威海城市投資集團有限公司(以下簡稱“威海城投”)。此外,威海市還有區縣級平台10家,國家級園區平台2家,園區級平台有1家。從平台級別看,威海市AA+和AA級平台分別有4家和11家。

2021年威海市實現地區生產總值3463.93億元,較上年增長7.5%,一般公共預算收入266.88億元,較上年增長5.74%。威海產投作為威海市重要的國有產業投資平台,主要負責推進威海市業務整合和促進威海市國有資產保值增值,2021年營業收入46.81億元,主要來自於熱電和水務業務。2020年,公司共獲得政府補貼0.21億元。威海城投作為威海市重要的基礎設施投資建設和運營平台,主要負責威海市市政基建業務,2021年營業收入16.94億元,主要來自於委託代建和開發產品銷售業務,兩者合計佔比約為59%。2020年,公司共獲得政府補貼 2.78億元。

6、山東地區城投打分模型及結果

我們參照《如何通過百強縣尋找城投下沉路徑》報吿,從地方政府和平台實力兩家角度構架山東城投的打分模型。具體來看:

地方政府實力方面,包括:1)地區生產總值,可以綜合反映一個地區的經濟實力,值越高表示經濟實力越強;2)一般公共預算收入,可以一定程度上反映一個地區的財政水平,值越高表示實力越強;3)經調整債務率,用發債城投有息債務/一般公共預算收入得出,在計算有息債務的時候,如果有母子關係,則僅保留母公司有息債務,該指標可以反映當地城投總體的償債壓力,值越高代表償債壓力越大;4)近三年人口複合增速,人口流入增速越大,反映當地綜合吸引力越強,未來發展潛力也越大;5)金融資源豐富程度,用發債城投有息債務/金融機構貸款餘額,較強的金融資源尤其是銀行資源有利於當地政府協調資金,同時在承接城投隱性債務置換時更有優勢。

平台實力方面,具體包括:1)政府支持力度,用實收資本+資本公積、近三年政府補助規模來衡量,這兩個指標越大,表示城投獲得的地方政府支持力度越大;2)資金穩定性,用營收來自政府或公用事業佔比、應收類款項來自政府佔比來衡量,這兩個指標越大,表示城投業務與當地政府之間的聯繫越緊密,資金迴流穩定性與確定性更高。3)資金流出壓力,用對外擔保/淨資產、非標/有息債務來衡量,對外擔保佔淨資產比例越大,表示公司可能面臨潛在的代償風險,非標占有息債務比例越大,意味着面臨的償債成本較大。4)財務表現,用短期債務/有息債務、存量債券/有息債務、有息債務/(有息債務+淨資產)、受限資產/淨資產來衡量,這四個指標越大,公司的財務表現越差。

由於篇幅原因,下面我們列示城投打分排名前10名的公司,投資者在下沉時可參考地方政府和平台的得分情況,輔助判斷相應的資質情況,如果需要具體打分排名或山東城投數據底稿,歡迎聯繫我們或對口銷售。

風險提示:

城投政策超預期:如果城投再融資政策超預期收緊,將會導致城投出現違約風險。

地方經濟財政實力超預期下滑:如果各地財力超預期下滑,將會影響城投資質。

打分模型設計不合理:打分量化模型設計不合理,對城投信用資質評分與實際有出入。