5月中旬,中國香港金管局連續入市購買港幣。如何理解金管局入市?中國香港跟隨美聯儲加息,爲何港幣仍貶值?後續港幣趨勢如何?本篇專題擬對這些問題進行梳理分析。

穩定港幣匯率,就是貨幣政策

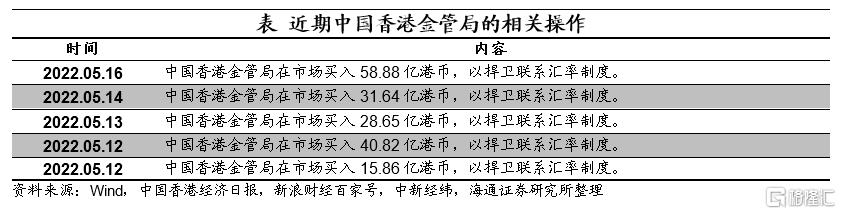

5月12日,中國香港金管局宣佈在市場買入15.86億港幣,該操作是中國香港金管局近3年來首次行動。此後,又繼續操作了4次,累計5次操作,共計在市場買入175.85億港幣。

如何理解中國香港金管局入市買入港幣的操作?這其實是聯繫匯率制度下的常規操作。中國香港自1983年10月起實施聯繫匯率制度,通過嚴謹、穩健和透明的貨幣發行局制度,使港幣匯率保持穩定在7.75至7.85港幣兌1美元的區間內。具體來說:

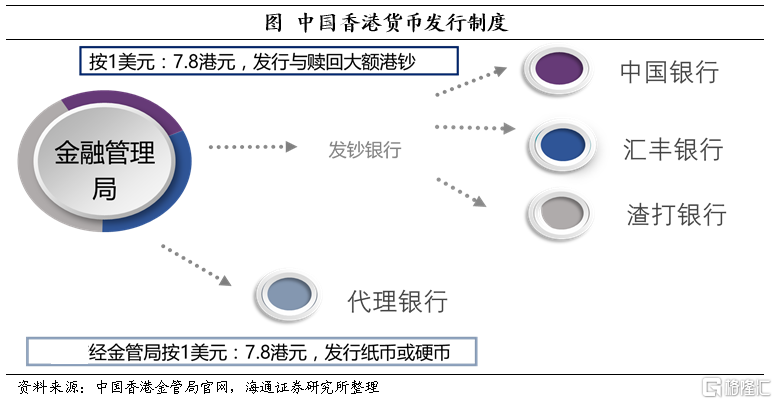

聯繫匯率制是固定匯率制度的一種,即將匯率盯住某一種外幣,按照固定比例兌換,而港幣緊緊盯住的是美元。一方面,中國香港在發行港幣時都有美元做“背書”。中國香港一共有匯豐銀行、渣打銀行和中國銀行三家發鈔銀行,發鈔銀行每發行7.8港幣就需要向金管局交存1美元,每回籠7.8港幣都可以從金管局收回1美元。同時,金管局還可以自行發行硬幣或紙幣,發行時同樣按照1:7.8的匯率與代理行進行兌換。

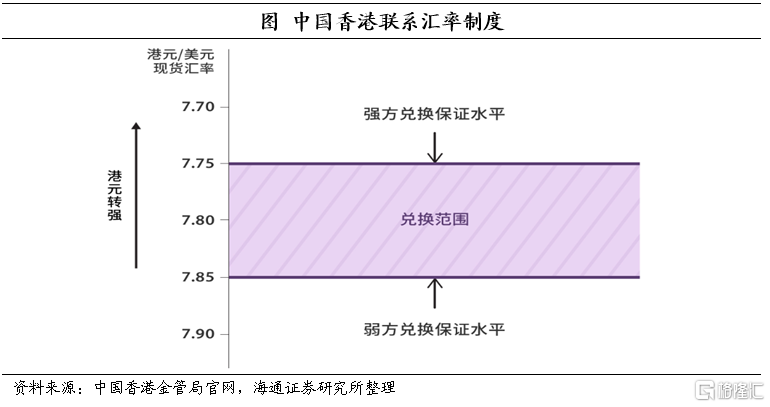

另一方面,中國香港金管局承諾通過自動利率調節機制及履行兌換保證來維持港幣匯率的穩定。中國香港金管局承諾在匯率達到7.75港幣兌1美元的強方兌換保證水平時,向持牌銀行出售港幣、買入美元,使得金管局賬戶總結餘增加及港幣利率下行,從而使得匯率回到目標區間;在匯率達到7.85港幣兌1美元的弱方兌換保證水平時,向持牌銀行出售美元、買入港幣,使得金管局賬戶總結餘減少及港幣利率上行,從而使得匯率回到目標區間。此外,匯率在7.75至7.85之間時,中國香港金管局也可以根據需要進行操作。

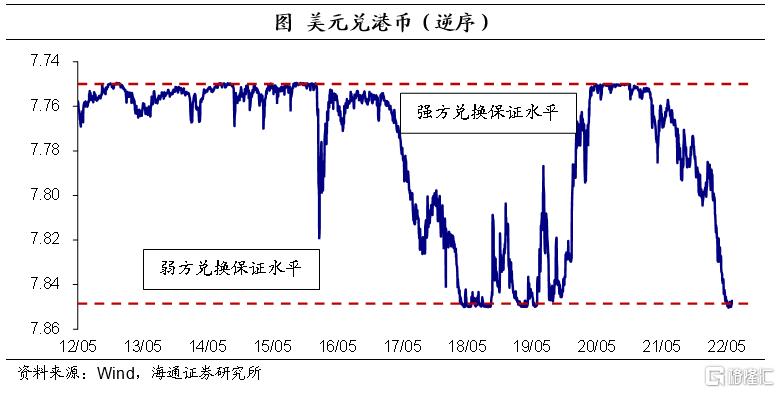

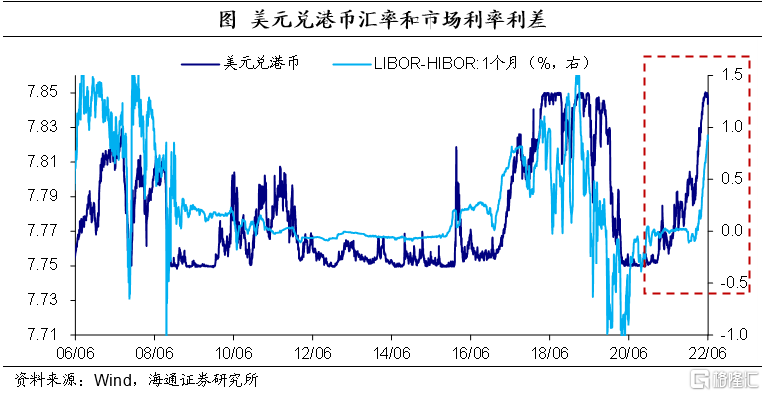

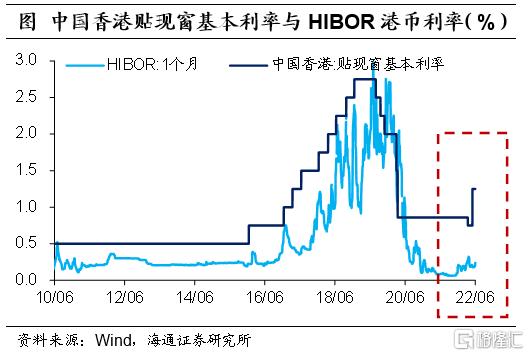

而5月12日以來金管局連續入市,主因港幣匯率達到了7.85港幣兌1美元的弱方兌換保證水平。進一步來看,港幣從2021年年初便開始貶值,尤其是今年以來貶值幅度更大。截至6月3日,今年以來港幣兌美元貶值了0.6%,過去一年則貶值了1.1%。

所以,總結來說,在聯繫匯率制的框架下,中國香港的貨幣政策目標是維持港幣匯率穩定。中國香港金管局維持匯率穩定的過程,就是執行貨幣政策操作的過程。金管局買入、賣出港幣,都屬於非常正常的貨幣政策操作。

跟隨美聯儲加息,港幣爲何仍貶值?

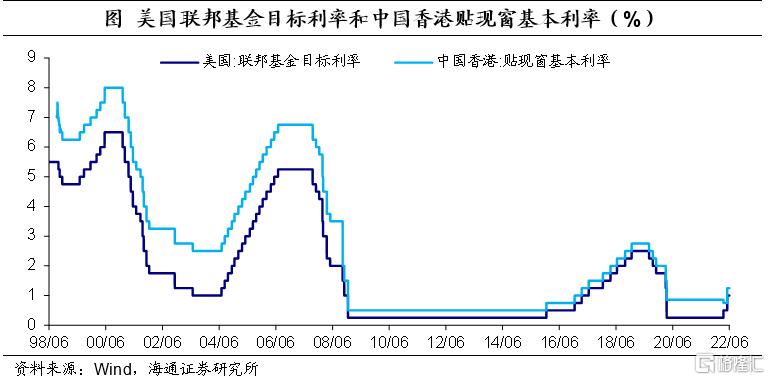

在中國香港,資本可以自由流動,經濟和金融受外部因素影響較大,相對浮動匯率制度來說,採用聯繫匯率制度更有利於經濟和金融的穩定。但這也意味着爲了維持匯率的穩定,中國香港的貨幣政策需要被動跟隨美聯儲而行動。即當美聯儲加息時,中國香港往往會面臨資本流出和港幣貶值的壓力,需要被動跟隨加息;反之,則需要被動跟隨降息。在過去的20多年中,美聯儲每次加息或降息後,金管局幾乎都會跟隨行動。

儘管跟隨美聯儲加息,港幣仍貶值。今年3月美聯儲開啓了新一輪加息週期,在美聯儲2次加息後中國香港均在同一時間加息相同幅度,中國香港貼現窗基本利率也上調至1.25%。但是今年以來港幣兌美元仍在持續貶值,5月一度突破7.85,直到金管局持續買入港幣後,纔回到目標區間。

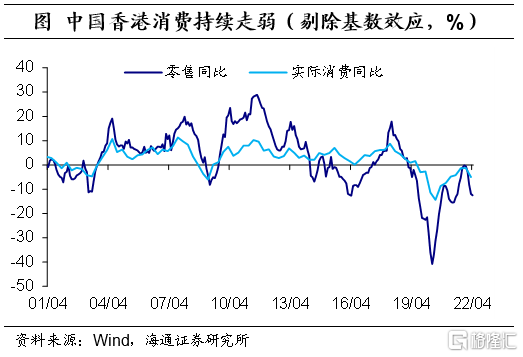

港幣貶值主因一:經濟基本面有所走弱。中國香港的經濟、資金流動和內地的相關性是比較高的。從去年以來,內地經濟基本面從高位逐步回落,今年以來又受到疫情的影響,短期受到衝擊較大。從中國香港自身經濟來看,剔除基數影響後,1季度中國香港實際GDP增速轉負,爲去年2季度以來首次。尤其是佔經濟總量超6成的消費較爲疲弱,剔除基數效應後,消費同比跌幅持續擴大。截至4月,失業率也上行至5.4%,爲2021年6月以來新高。

港幣貶值主因二:美元加息週期下,港幣和美元利差擴大。從歷史數據來看,美元兌港幣的匯率走勢與二者利差高度相關。這其實也很容易理解,由於資本可以自由流動,當美元利率相比港幣利率走高時,資本可以通過借入港幣兌換成美元來實現套利,促使港幣貶值壓力加大;反之,則可能促使港幣升值。今年以來,在美元加息週期背景下,1月期LIBOR美元利率持續上行,與1月期HIBOR港幣利率之間的差距從0BP附近,不斷擴大至當前接近90BP。這也是港幣兌美元持續貶值的關鍵原因。

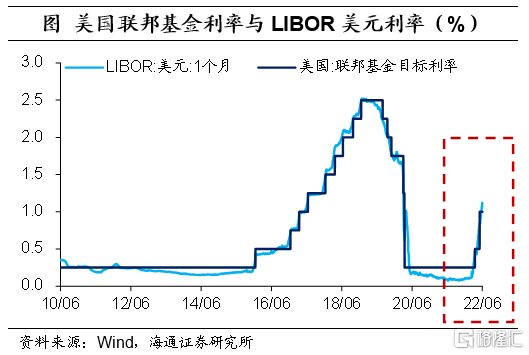

美、港利差擴大的關鍵原因在於美國持續加息後,美元的市場利率同步上行了,但港幣的市場利率卻仍在低位徘徊。2020年疫情衝擊後,全球主要經濟體均實行了較爲寬鬆的貨幣政策,導致全球流動性氾濫,大量的資金流入也推動了中國香港基礎貨幣規模的攀升。截至4月,中國香港銀行總結餘規模爲3000多億港幣(此前一度高達4500多億港幣),較2020年初增加了6倍多。流動性寬鬆的大環境使得HIBOR利率一直處於較低水平。

在美國開啓加息週期後,市場的美元利率基本跟隨美聯儲政策利率持續上升,截至6月1日,今年美聯儲累計加息了75BP,1月期LIBOR美元利率從0.1%的歷史低位來到了1.1%。不過,市場的港幣利率並沒有跟隨政策利率同步上行。今年中國香港跟隨美聯儲同步加息了75BP,但1月期HIBOR港幣利率仍在0.2%附近低位徘徊。這也就導致了近期美、港利差的持續擴大。

港幣利率爲何沒有加上去?

美聯儲加息後,美元利率瞬間提升,而中國香港加息後,港幣利率仍在低位徘徊,爲何出現這種狀況呢?我們認爲,這本質上與美、港貨幣政策體系的差異有關。

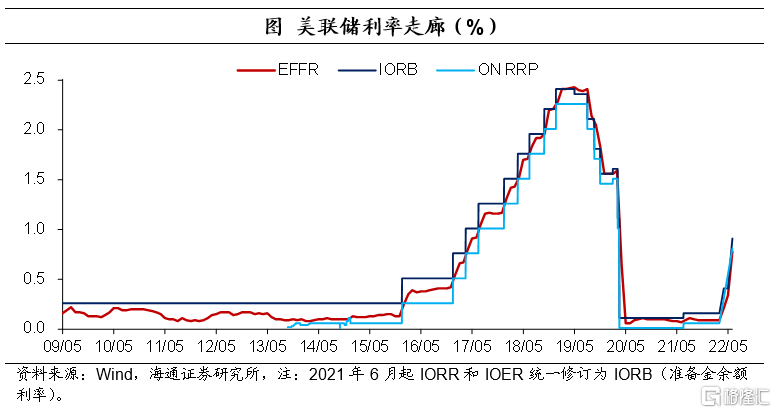

我們在專題報告《美聯儲的加息、縮表,是如何操作的?——美元流動性研究系列二》中指出,金融危機前,美聯儲主要通過稀缺準備金體系來實現政策目標;金融危機後,美聯儲主要通過利率走廊來實現政策目標。所謂利率走廊,即設置好利率的上限和下限,通過調節利率的上下限來實現目標利率。當前美聯儲設置的利率上限爲準備金餘額利率(IORB),即美聯儲向銀行體系支付的準備金利息;利率下限爲隔夜逆回購利率(ON RRP),即美聯儲向貨幣市場基金等非銀金融機構支付的抵押逆回購利息。

無套利原則決定了市場利率會隨着美聯儲設定的這一區間迅速調整。這是因爲如果市場利率低於ON RRP利率,非銀金融機構可以按照市場利率借入資金,然後將資金通過隔夜逆回購操作拆借給美聯儲,從而實現套利,最終將促使市場利率回到目標區間。因而在利率走廊體系下,美聯儲對市場利率有較強的控制力。

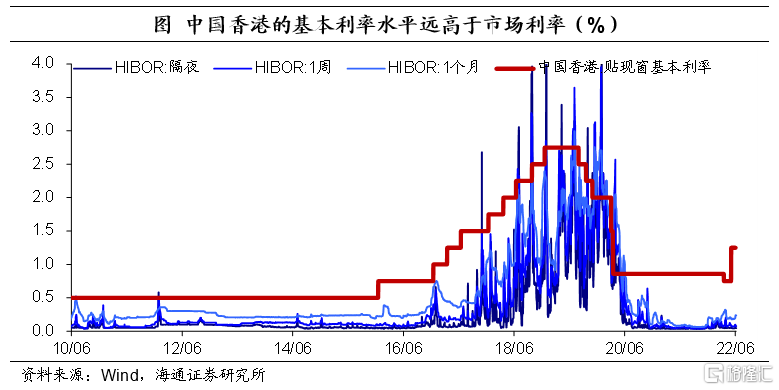

而中國香港的基準利率是貼現窗利率,對市場利率的影響則相對有限。所謂貼現窗利率,即銀行向中國香港金管局借錢的貸款利率,貼現窗最主要的作用是在銀行間資金緊張時爲金融機構提供流動性支持。但如果市場上的流動性較爲充裕時,市場利率通常低於貼現窗利率,金融機構便可以從市場去借“便宜”錢,而不需要向金管局借“高價”錢。

貼現窗利率可以說是市場利率的上限,在加息的時候,僅僅調整利率上限是不夠的。因而無論金管局如何操作,對短期市場利率的影響都相對有限。截至6月2日,金管局貼現窗利率爲1.25%,而市場短期利率普遍在0.3%以下。

貶值壓力仍在,但不必過於擔心

往前看,港幣仍有貶值壓力,但金管局不斷回收港幣、穩定匯率的過程,本身就是正常的貨幣政策操作,不必過度解讀或者過度悲觀。

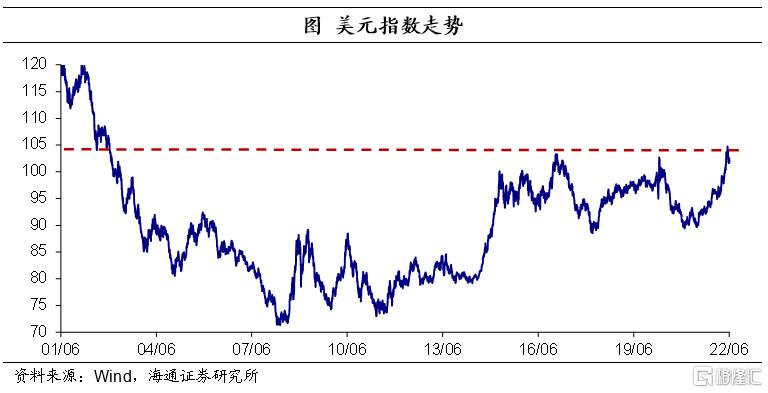

考慮到美國當前處於加息週期中,而美國通脹壓力依然較大,美聯儲仍需收緊貨幣政策。截至6月3日,CME跟蹤數據顯示,市場預期美聯儲全年加息11次的概率回升至7成以上,其中6月和7月分別加息50BP,9月加息50BP的概率也超7成。加之,歐洲經濟已經陷入滯脹狀態,歐洲和日本的貨幣政策又仍在持續寬鬆中,我們認爲,美元仍可能維持強勢。而在美元強勢背景下,港幣仍有貶值壓力。

另一方面,中國香港金管局目前也有能力維持匯率穩定。在聯繫匯率制度下,一旦港幣再度貶值至弱方兌換保證水平,中國香港金管局將繼續向銀行買入港幣、投放美元,來維持匯率的穩定。根據中國香港金管局最新公佈數據,截至4月,官方外匯儲備資產爲4657億美元,仍在歷史高位,相當於中國香港流通貨幣約6倍多,也相當於港幣供應量M3的44%。足夠多的外匯儲備,就是港幣匯率穩定的重要保障。

更多內容