本文來自格隆匯專欄:廣發固收劉鬱,作者:劉鬱 姜丹

摘 要

2020年下半年以來,房地產政策收緊,多家大型民營房企再融資困難,資金鍊斷裂導致債券違約或展期。其中,部分民營房企與城投平台有較多合作開發項目,後續項目建設及銷售可能會受到影響。疊加房地產銷售市場2021年下半年以來持續低迷,投資者開始擔心涉及房地產業務的城投平台風險,本文將聚焦此問題進行展開分析。

在城投市場化轉型的大背景下,房地產業務成為城投轉型的一個重要方向。一方面,城投平台的業務和房地產開發業務存在天然的聯繫;另一方面,城投平台在拿地方面具有一定的優勢。從城投平台開展房地產業務的具體模式來看,主要有自主開發、合作開發兩種模式,較多城投平台同時採用這兩種模式。

本文統計的房地產業務是指市場化開發,不包括帶有公益性質的保障房、安置房等業務。經不完全統計,615家城投平台開展房地產業務,並且近三年實現開發收入,佔全部城投平台的比重約20%。分省份來看,江蘇、浙江和山東開展房地產業務的城投平台較多,分別為120家、55家和50家。分行政級別來看,從事房地產業務的城投平台中,市級和區縣級平台較多。分主體評級來看,開展房地產業務的城投平台主體評級以中低等級為主。

整體來看,房地產業務毛利率較高且較穩定,有利於提高城投平台盈利能力。我們選取近一年房地產業務收入佔比在15%以上的城投平台作為樣本,其2018-2021年房地產業務毛利率平均值和中位值均高於城投的整體毛利率,且數據波動不大、較為穩定,在25%左右。具體來看,中高等級和省級城投平台的房地產業務毛利率更高。

雖然整體來看城投開展房地產業務是相對較好的轉型方向,但在具體分析時也要關注城投房地產業務的區位,若項目處於黃金地段,則銷售去化相對容易且未來盈利空間較大,反之則毛利率較低,可能對於提高盈利能力幫助不大。對於房地產業務拓展至省外的城投,需關注城投本身的業務能力以及拓展市場的房地產景氣度情況,城投平台開展省外房地產業務,並不一定能夠提高自身的盈利能力。

最後值得注意的是,如果城投平台房地產業務以合作開發模式為主,要重點分析合作方資質。在民營房企不斷爆雷的情況下,與弱資質房企合作較多的城投平台需要關注,若合作方陷入債務危機,可能會對城投平台合作項目的建設及銷售產生影響,從而影響未來收入及利潤。

核心假設風險。數據統計有錯誤或有遺漏;城投或地產政策出現超預期變化。

2020下半年以來,房企“三道紅線”、銀行貸款集中度管理、加強預售資金監管等收緊政策陸續出台,多家大型民營房企再融資困難,資金鍊斷裂導致債券違約或展期。其中,部分民營房企與城投平台有較多合作開發項目,後續項目建設及銷售可能會受到影響。疊加房地產銷售市場2021年下半年以來持續低迷,投資者開始擔心涉及房地產業務的城投平台風險,本文將聚焦此問題進行展開分析。

1

城投開展房地產業務的模式

在城投市場化轉型的大背景下,房地產業務成為城投轉型的一個重要方向。一方面,城投平台的業務和房地產開發業務存在天然的聯繫。城投公司主要承擔土地開發整理、基礎設施建設、安置房建設和保障房建設等業務,與房地產開發業務具有一定關聯度,積累了土地資源和建設施工經驗。另一方面,城投平台在拿地方面具有一定的優勢。城投作為重要的地方國企,與地方政府關係較為緊密,在拿地時可能具有一定優勢。從城投平台開展房地產業務的具體模式來看,主要有自主開發、合作開發兩種模式,較多城投平台同時採用這兩種模式。

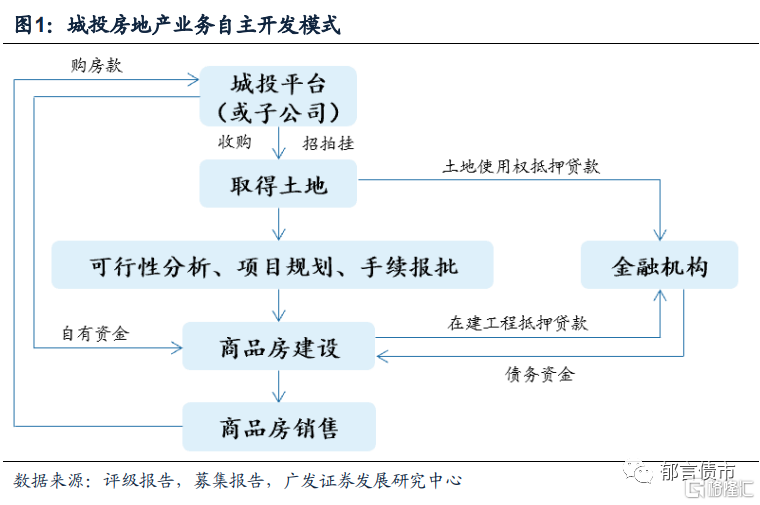

1. 自主開發模式

自主開發模式指城投平台或其子公司對房地產項目進行完全自主經營並擁有100%收益權,城投平台通過招拍掛或收購方式取得土地之後,進行產品設計,履行土地、規劃、施工等相關手續的報批,然後進行商品房建造,符合預售條件後辦理預售手續按市場水平定價進行銷售,項目竣工驗收合格後交付客户並結轉收入。

自主開發模式類似於房地產公司,市場化程度高,對於城投平台自身的資金實力、資金週轉能力和房地產項目管理經驗都有較高的要求。例如重慶市地產集團有限公司,房地產開發業務主要由子公司重慶康田置業(集團)有限公司負責運營,康田置業具有房地產開發一級資質。公司房地產開發業務主要集中於重慶主城區域,少量分佈在雲南、貴州、海南等地,按市場化運作模式自主經營,由公司通過招拍掛方式取得土地進行開發,開發後的住宅參照市場機制價格進行定價,並直接對外銷售獲取收益。公司近三年房地產業務收入平均佔比在45%以上,平均毛利率接近30%。

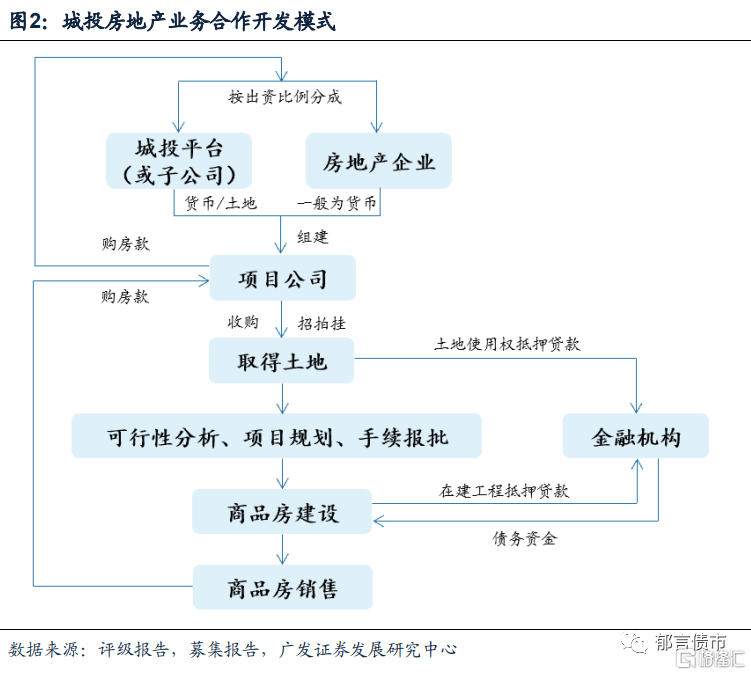

2. 合作開發模式

合作開發模式指城投平台或其子公司與房地產企業合作,共同出資設立項目公司,合作雙方以貨幣或土地資產出資,由項目公司負責後續開發,雙方合作管理並按照出資比例承擔成本、分享收益。相比自主開發模式,合作開發模式對於城投平台自身的資金實力和管理經驗要求更低,城投平台可以選擇全國性房企或地方房企展開合作,平台發揮自身在獲取土地、資金等方面的優勢,房企則利用自身成熟的房地產開發經驗和品牌,降低開發成本、提高銷售效率,雙方實現互惠共贏。但值得注意的是,如果城投平台合作的房企自身資質較弱、陷入債務危機,可能會對城投平台形成拖累。

我們發現房地產業務規模較大,有跨省異地項目的城投平台更常採用合作開發模式。例如蘇州蘇高新集團有限公司,其房地產業務經營主體主要為蘇州新區高新技術產業股份有限公司,及其下屬子公司蘇州高新地產集團有限公司和蘇州高新(徐州)投資發展有限公司等,其中蘇高新地產擁有房地產開發一級資質。公司近三年商品房銷售收入佔比均在70%左右,曾先後與萬科、仁恆、招商、融創、碧桂園、九龍倉、禹洲地產等房地產企業開展合作,項目分佈於蘇州、揚州、合肥、徐州和滁州等城市。

2

哪些城投有房地產業務?

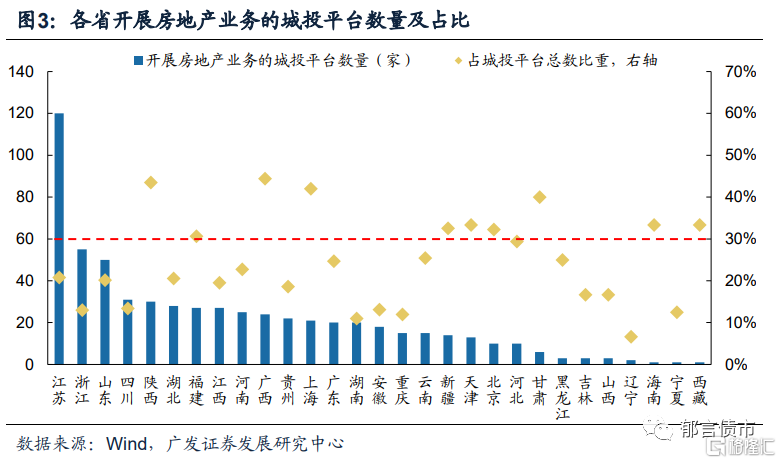

本文統計的房地產業務是指市場化開發商品房,不包括帶有公益性質的保障房、安置房等業務。經不完全統計,615家城投平台開展房地產業務,並且近三年實現開發收入,佔全部城投平台的比重約20%。分省份來看,江蘇、浙江和山東開展房地產業務的城投平台數量較多,分別為120家、55家和50家,佔區域內全部城投平台數量的比重均超過10%,四川和陝西開展房地產業務的城投平台數量在30家左右。而海南、寧夏和西藏均僅有1家平台有房地產業務,跟本身發債平台數量較少有關。

從事房地產業務的平台佔各省全部平台的比重,多數在10%以上,其中有10個省份在30%以上。廣西、陝西、上海和甘肅開展房地產業務的平台數量佔比較高,均在40%以上。

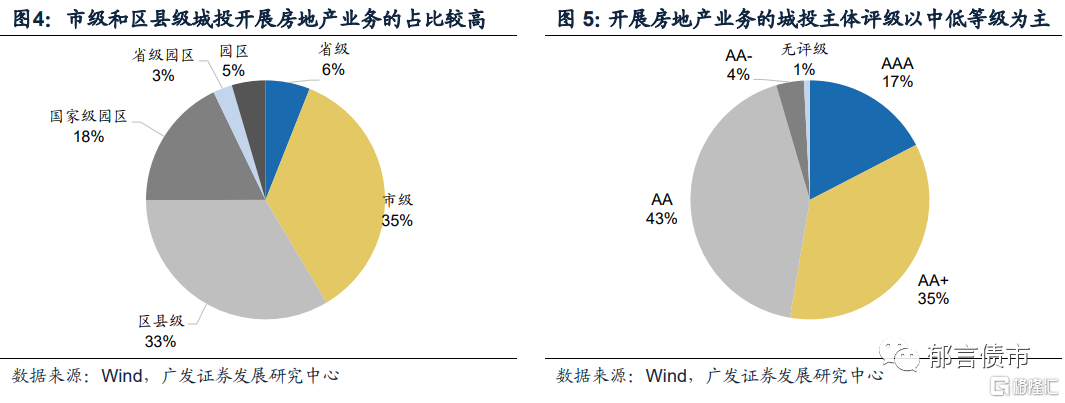

分行政級別來看,從事房地產業務的城投平台中,市級和區縣級平台較多,分別有218家、206家,合計佔比達到69%。而省級平台數量相對較少,僅為37家,佔比6%。分主體評級來看,開展房地產業務的城投平台主體評級以中低等級為主,其中AA級平台數量最多,為263家,佔比43%,AA+和AAA級平台分別佔比35%、17%。相對地位更高、資源更豐富的高等級省級平台,市級平台和區縣級平台市場化轉型的方向有限、轉型難度更大,因此偏好向本身具有一定資源優勢的房地產業務轉型。

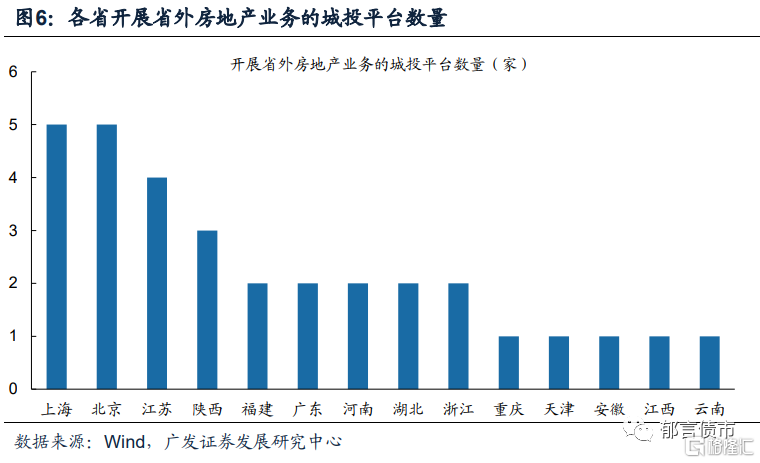

城投平台的房地產業務多集中在行政區域內及周邊省內城市,615家開展房地產業務的城投平台中僅有32家將業務拓展至省外。這些城投平台多分佈在上海、北京、江蘇等發達省份,城投平台市場化程度更高一些。相對於省內開展房地產業務,城投在省外拓展業務可能會失去在拿地、成本和溝通方面的優勢。並且,由於城投平台長期的非市場化管理機制,其市場化競爭能力相對房企更弱。因此,盲目拓展省外房地產業務的城投平台,可能會面臨更苛刻的環境,從而對業務開展形成制約,帶來一定的風險。

3

如何看待城投開展房地產業務?

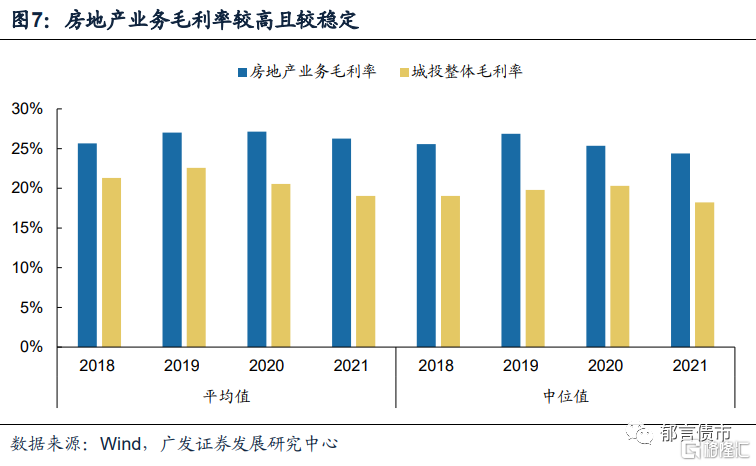

整體來看,房地產業務毛利率較高且較穩定,有利於提高城投平台盈利能力。我們選取近一年房地產業務收入佔比在15%以上的城投平台作為樣本,統計其2018-2021年房地產業務毛利率平均值及中位值,可以發現每年都高於城投的整體毛利率,且數據波動不大、較為穩定,在25%左右。

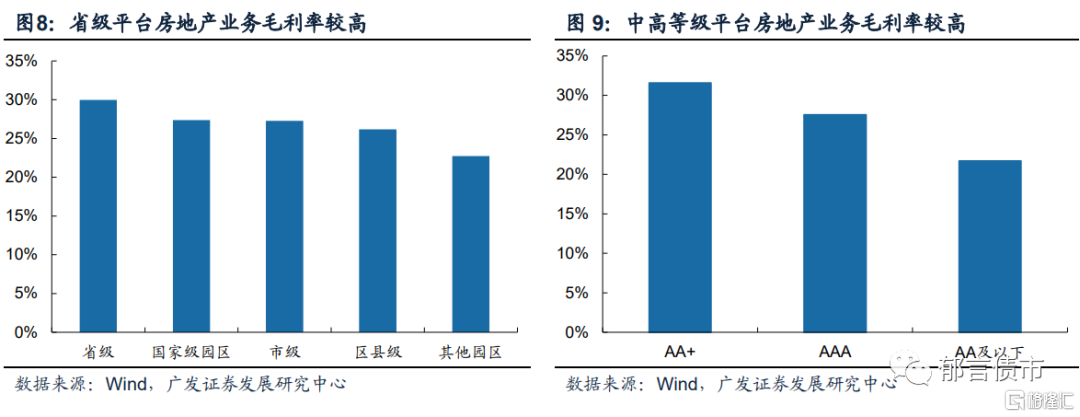

具體來看,中高等級和省級平台的房地產業務毛利率更高。分行政級別來看,省級平台的房地產業務毛利率最高,2019-2021三年均值為30%,高於樣本整體(26.8%)3.2個百分點,其次是國家級園區和市級平台,平均毛利率為27%。分主體評級來看,中高等級城投的房地產業務毛利率較高,而AA及以下城投房地產業務毛利率為21.7%,低於樣本整體5.1個百分點。

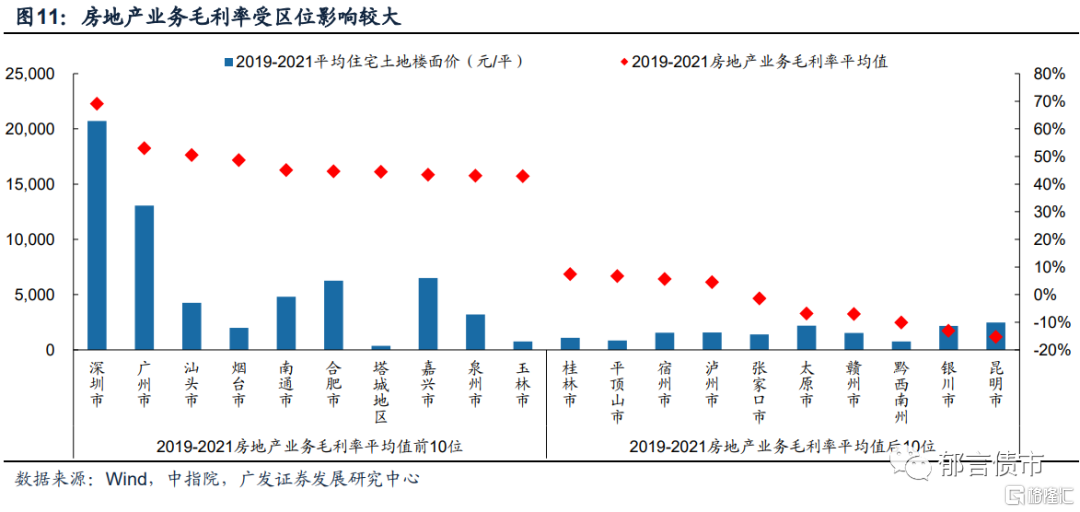

雖然整體來看城投開展房地產業務是相對較好的轉型方向,但在具體分析時也要關注城投房地產業務的區位。若項目處於黃金地段,則銷售去化相對容易且未來盈利空間較大,反之則毛利率較低,可能對於提高盈利能力幫助不大。如果城投只做區域內的項目,毛利率一方面與城投所處的城市整體房價有關,另一方面與地產項目的具體地段有關。

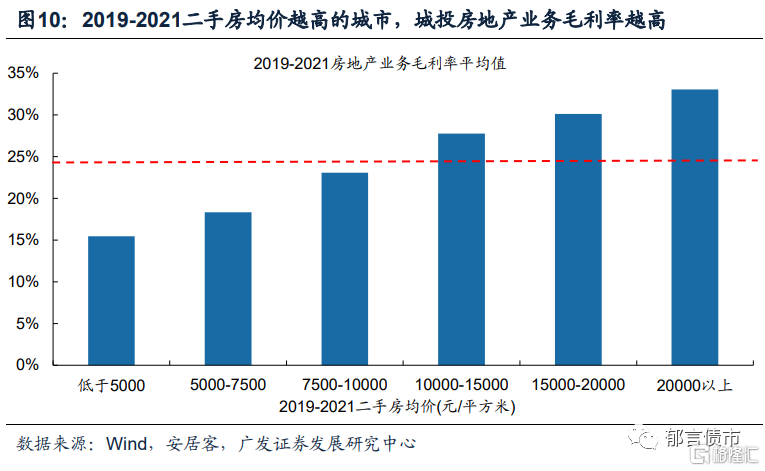

以房地產業務集中在所屬城市的城投為例,城市的房價越高,區域內城投房地產業務的毛利率就越高,整體呈現階梯式上升。2019-2021年二手房均價在10000元/平方米以下的城市,區域內城投2019-2021年房地產業務平均毛利率低於整體均值(24.9%)。而二手房均價在15000元/平方米以上的城市,區域內城投房地產業務毛利率普遍較高,平均值超過30%。

房地產業務毛利率排名前10位的城投,大多位於住宅土地樓面價在3000元/平方米以上的城市(除了煙台市、塔城地區以及玉林市),而房地產業務毛利率排名後10位的城市,2019-2021年平均住宅土地樓面價均在2500元/平方米以下。不過我們也可以看到,除了所屬區域的房價因素之外,可能也有城投個體性差異。

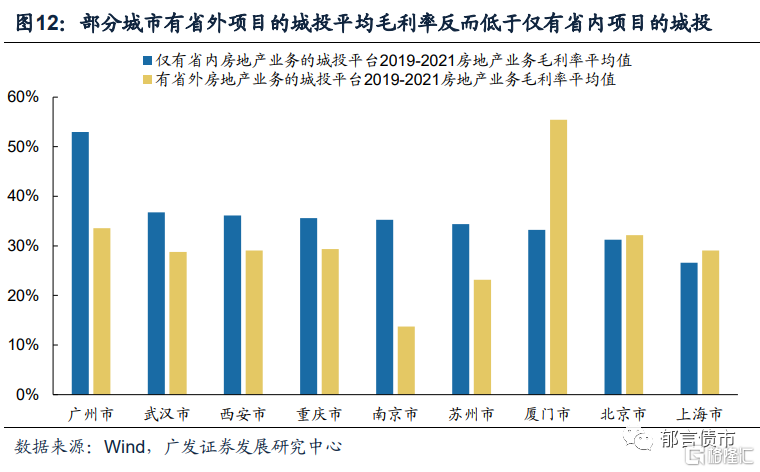

對於房地產業務拓展至省外的城投,需關注城投本身的業務能力以及拓展市場的房地產景氣度情況。整體來看,城投房地產業務拓展至省外在一定程度上能夠提升盈利能力,開展省外房地產業務的城投平台2019-2021年房地產業務平均毛利率為29.34%,高於業務集中在省內的平台(26.53%)。這可能與目前房地產業務拓展至省外的平台自身所處區位較好、平台級別較高、業務實力較強有關。

更進一步,我們通過對比相同城市僅有省內房地產業務的城投,以及業務拓展至省外的城投發現,地產項目拓展至省外並不一定能夠提高房地產業務盈利能力,部分城市有省外項目的城投平均毛利率反而低於僅有省內項目的城投,例如廣州、南京、蘇州尤為明顯。

最後值得關注的是,如果城投平台房地產業務以合作開發模式為主,要重點分析合作方資質。在民營房企不斷爆雷的情況下,與弱資質房企合作較多的城投平台需要關注,若合作方陷入債務危機,可能會對城投平台合作項目的建設及銷售產生影響,從而影響未來收入及利潤。相對而言,在民營房企風險出清的過程中,與國有房企合作較多的城投平台可能更加安全。

風險提示:

數據統計有錯誤或有遺漏;城投或地產政策出現超預期變化。