本文來自:高瑞東宏觀筆記,作者:高瑞東、陳嘉荔

事件:

美聯儲5月25日(當地時間)公佈了2022年5月FOMC議息會議紀要。紀要顯示,大部分與會者同意,在接下來的幾次會議中,各加息50bp是合適的,與5月會議聲明內容一致。此外,美聯儲工作人員小幅上修通脹預測,2022年和2023年PCE價格指數分別上修至4.3%和2.5%。截至5月25日收盤,10年期美債收益率下行1bp至2.75%;標普500指數漲0.95%;道瓊斯工業指數漲1.51%;納斯達克指數漲1.51%。

核心觀點:

5月美聯儲議息會議紀要顯示,美聯儲抗擊通脹決心不變,6月和7月議息會議中,大概率各加息50bp,與市場預期相符。通脹方面,食品和核心服務價格仍是下半年通脹走勢的主要觀測項。我們認爲,基準情形下,下半年通脹同比緩慢回落,激進的加息預期或已到上限,對美債收益率不構成強支撐。

6月和7月分別加息50bp,符合市場預期。5月議息會議紀要顯示,所有FOMC與會者再次肯定了需要採取的必要措施來控制通脹、維持價格穩定的承諾和決心。因此,FOMC應迅速提高聯邦基金利率的目標範圍,並且縮減美聯儲資產負債表。大部分與會者認爲,在接下來的幾次會議中,每次加息50bp應該是合適的。紀要內容與鮑威爾主席在5月4日新聞發佈會中的表述相符。

現階段,市場預期美國基準利率在年末將上行至2.5%-2.75%,高於美聯儲3月時發佈的中性利率水平(2.4%),反映市場對加息路徑較激進的預期。向前看,我們認爲,基準情形下,下半年通脹同比緩慢回落,激進的加息預期或已到上限。

高通脹不利於經濟前景,美債收益率維持區間震盪。5月以來,10年期美債收益率的下行,主要源於對美聯儲控制通脹的信心修復以及對美債需求的擡升。向前看,我們認爲,對美國經濟衰退的交易仍未結束。美國經濟的三大動能,消費、補庫和投資都開始有所放緩,高通脹持續擡升企業成本、擠壓居民消費。因此,經濟衰退的交易大概率還未結束,美債需求短期內維持韌性,抑制美債收益率上行。

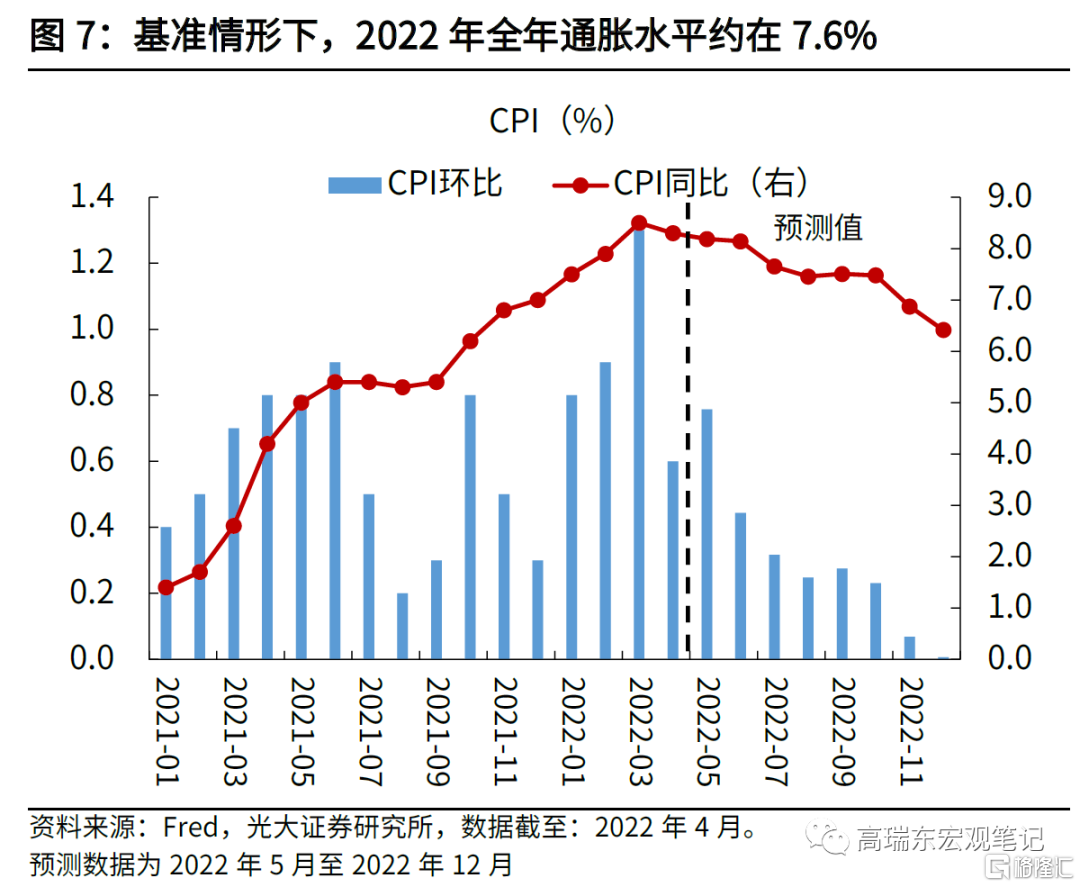

通脹方面,下半年,通脹環比的貢獻將主要來自於食品和核心服務通脹。基準情形下,預計下半年通脹環比緩慢回落,CPI同比增速在年末落至6.4%,激進的加息預期或已到上限,對美債收益率不構成強支撐。悲觀情形下,供應鏈緊縮和勞動力短缺問題持續,通脹回落速度慢於預期,預計CPI同比增速將在2季度維持在8%左右水平,在此背景下,加息預期進一步增強,提振美債收益率。

風險提示:通脹超預期致美聯儲收緊政策;通脹超預期導致美國經濟快速下行。

一、6月和7月分別加息50bp符合預期

美聯儲抗擊通脹決心不變

5月議息會議紀要顯示,所有FOMC與會者再次肯定了需要採取必要的措施來控制通脹、維持價格穩定的承諾和決心。因此,FOMC應迅速提高聯邦基金利率的目標範圍,並且縮減美聯儲資產負債表。

大部分與會者認爲,在接下來的幾次會議中,每次加息50bp應該是合適的。紀要內容與鮑威爾主席在5月4日新聞發佈會中的表述相符。

“(FOMC participants) reaffirmed their strong commitment and determination to take the measures necessary to restore price stabiligy”.

“(Most participants) judged that 50 basis point increases in the target range would likely be appropriate at the next couple of meetings.

另外,紀要透露,FOMC委員會與市場的溝通,有效地調整了市場對於美聯儲未來政策走向的預期,使得市場預期與美聯儲對政策前景的評估保持一致。

可以看到,5月17日,美聯儲主席鮑威爾在於華爾街日報的訪談中再次提到,美聯儲需要看到通脹實質性的回落,而不是小幅的變動,並且,美聯儲很有可能在6月和7月的會議中,各加息50bp。

This is not a time for tremendously nuanced readings of inflation...We need to see inflation coming down in a convincing way. Until we do, we’ll keep going.”

PCE價格指數在2022年和2023年分別上修至4.3%和2.5%

每一次議息會議中,美聯儲工作人員(Fedstaff)都會闡述其對經濟的分析和展望。5月會議紀要透露,因供應鏈緊縮問題持續、進口價格以及薪資水平的上升,美聯儲工作人員小幅上修通脹預測,2022年和2023年PCE價格指數分別上調至4.3%和2.5%(3月議息會議中的預測值爲4%和2.3%)。

美聯儲官員對通脹的看法與工作人員的預期較爲一致,並且,紀要顯示,一些(some)與會者強調,持久的高通脹可能會導致長期通脹預期脫錨,進而導致控制通脹變得更加困難。

“(some participants)emphasized that persistently high inflation heightened the risk thatlonger-term inflation expectations could become unanchored; in the case, the taskof returning inflation to 2% would be more difficult.”

因此,現階段,控制通脹仍是美聯儲的首要任務,而市場對美聯儲緊縮路徑的預期,也將基於通脹的表現。若通脹的變化持續超預期,則將進一步增強美聯儲加息預期。

現階段,市場預期美國基準利率在年末將達到2.5%-2.75%,高於美聯儲3月時發佈的中性利率水平(2.4%),反映了市場對加息路徑比較激進的預期。向前看,我們認爲,基準情形下,下半年通脹同比緩慢回落,加息預期維持穩定。

縮表將於6月1日啓動,符合市場預期

FOMC決定在6月1日開始,減少其持有的國債、機構債務以及MBS,縮表路徑將依據《縮減美聯儲資產負債表規模計劃》。其中,FOMC將通過調整SOMA賬戶(系統公開市場賬戶)中持有的、本金償付後的再投資金額來進行縮表(adjustingthe amounts reinvested of principal payments received from securities held inthe SOMA)。

國債方面,最初每月的縮減上限爲300億美元,三個月後(9月開始)將增加到每月600億美元,如果當月到期的債券規模低於所設定的月度上限,縮表將包括短期美債(bills)。機構債務和MBS方面,最初每月縮減的上限爲175億美元,3個月後將增加到每月350億美元。我們預計,縮表開啓後的第一年,縮減規模最多可達9975億美元。

二、高通脹不利於經濟前景,美債收益率維持區間震盪

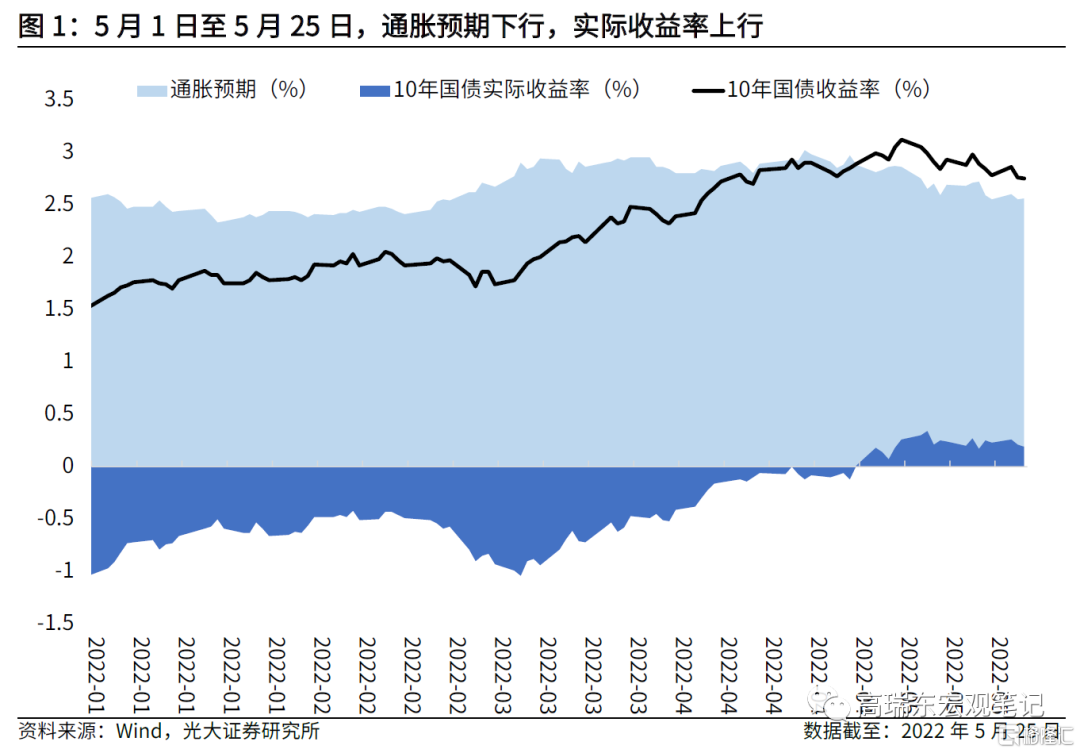

5月以來,10年期美債收益率的下行,主要源於對美聯儲控制通脹的信心修復以及對美債需求的擡升。通過對10年期美債收益率的拆分,可以看到,5月1日至5月25日,10年期美債收益率下行24bp,其中,盈虧平衡通脹率下行25bp,實際收益率上行1bp。也就是說,10年期美債收益率的下行,一方面是源於通脹預期的下行,即市場對美聯儲控制通脹的信心在修復;另一方面,美股市場對經濟衰退的交易,疊加美債較高的收益率,導致資金向美債傾斜,抑制美債收益率上行。

向前看,我們認爲,美債收益率因市場對美債需求較強,在短期內仍有小幅下行空間,但中長期看,美聯儲貨幣政策維持緊縮狀態,疊加通脹壓力仍然較高,預計美債收益率維持2.6%-3.2%區間震盪。

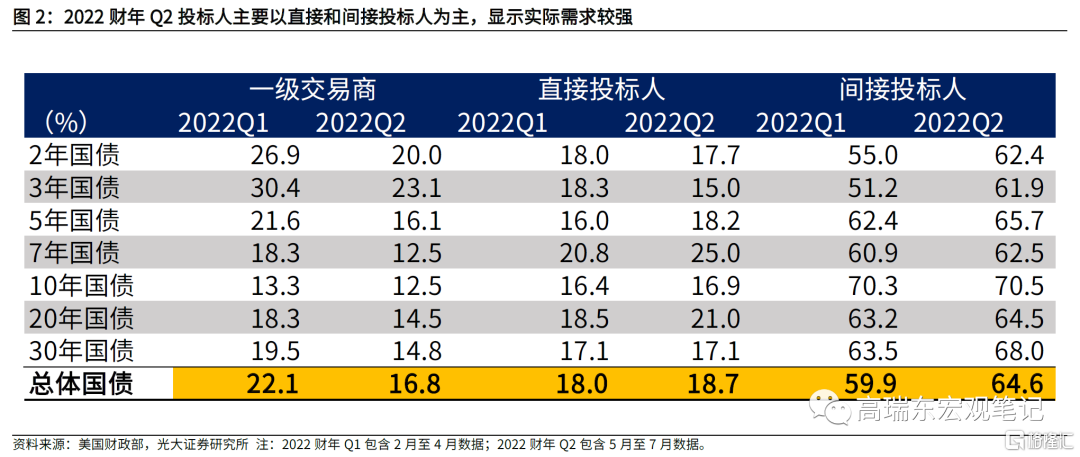

美國2022年財年2季度,美債需求相較於1季度有較強的反彈。美國財政部在5月4日公佈了季度再融資公告,公告中包含了美債在2季度的投標人情況。可以看到,相較於1季度,2季度總體付息國債的投標人分配到的份額中,一級交易商佔比有所下降,而直接投標人分配到的份額從18%上行到18.7%,間接投標人分配到的份額從59.9%上行到64.6%。一級交易商是法定的拍賣參與者,法律規定,任何未被消化的份額都須由一級交易商買入。因此,一級交易商在投標人分配中佔比過高通常被視爲負面消息,因爲這意味着實際需求疲軟。

直接投標者指任何非一級交易商的金融機構直接參與拍賣,包括養老基金、對衝基金、保險公司、銀行、政府等;間接投標者則包括通過中介機構,間接購買的投標人,包括外國央行和國際貨幣當局。而直接和間接投標者的需求是顯示實際需求的指標,因此這兩者較高的獲配比例也是需求旺盛的體現。那如何理解美債需求走強的現象呢?

一方面,市場對美國經濟衰退的預期,導致資金正在逐步從美股撤出,轉向美債;另一方面,美債收益率現在遠高於S&P股息率。截至5月24日,10年美債收益率爲2.76%,S&P500股息率爲1.57%,利差近120bp,使得美債較美股來說,極具吸引力。

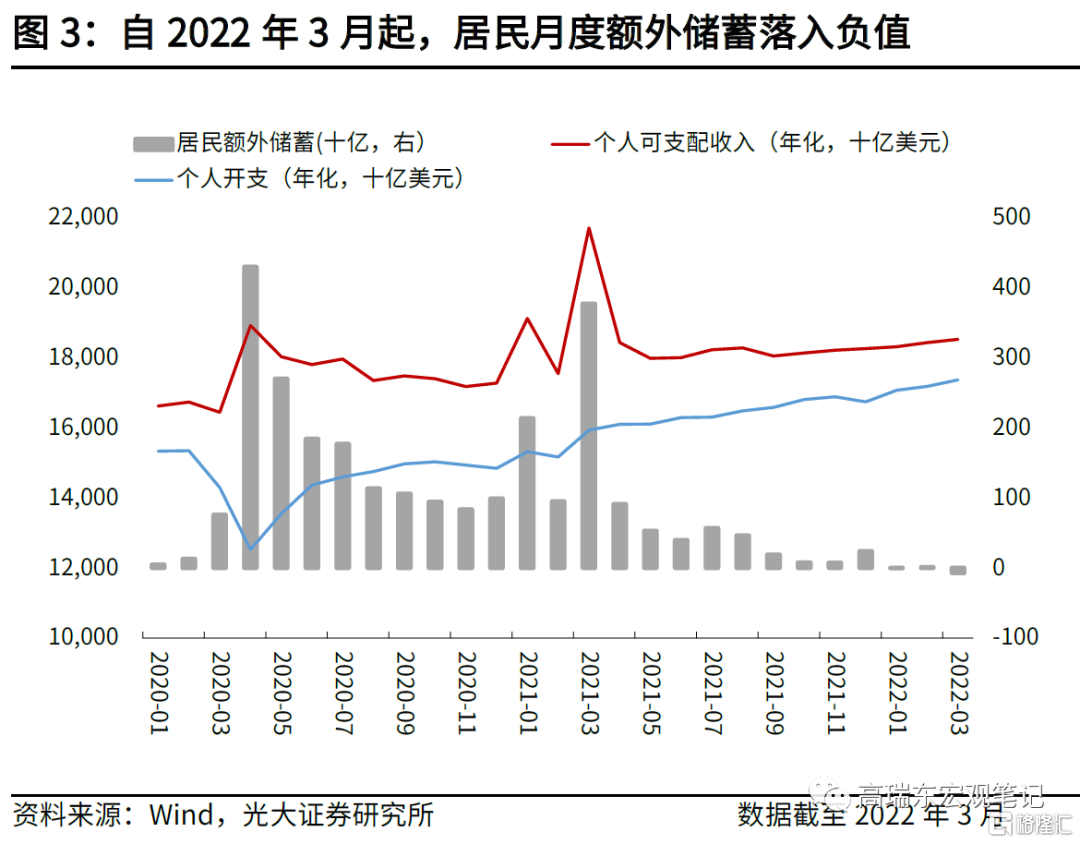

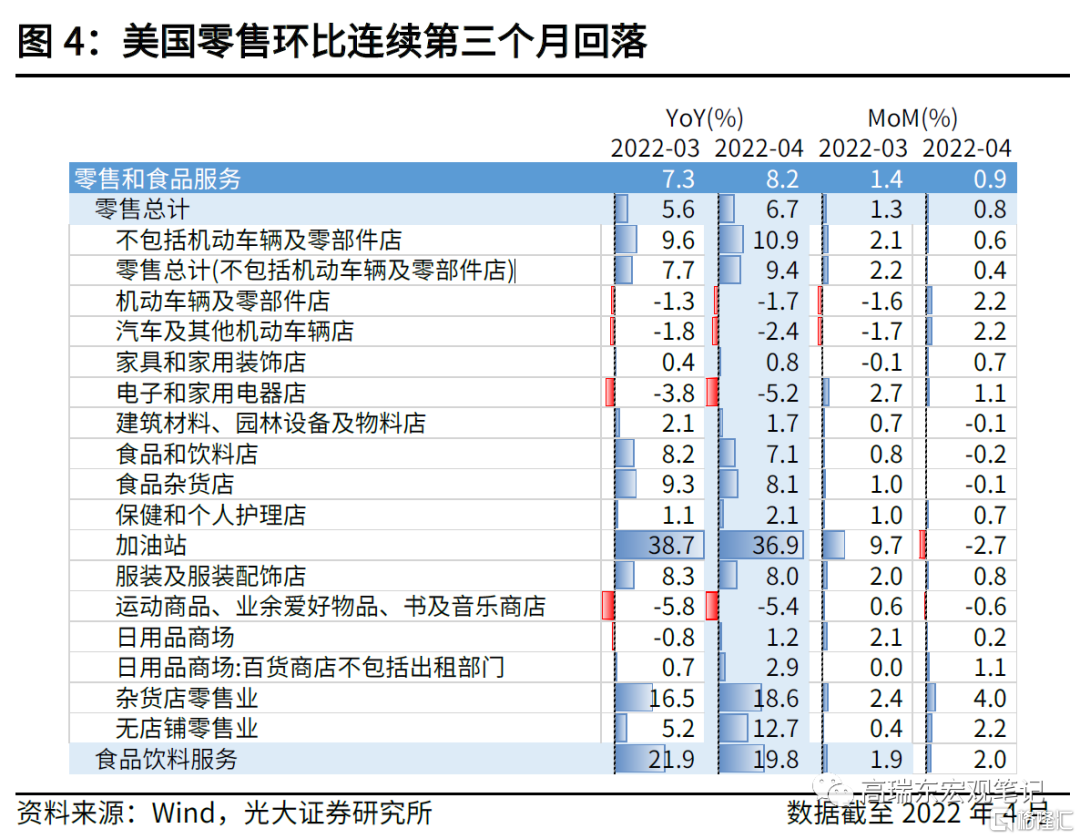

向前看,我們認爲,對美國經濟衰退的交易仍未結束。美國經濟的三大動能,消費、補庫和投資都開始有所放緩,高通脹持續擡升企業成本、擠壓居民消費,因此,我們判斷,對美國經濟衰退的交易仍未結束,美債收益率仍有一定下行空間。消費方面,居民月度儲蓄規模在3月跌入負值,顯示高通脹開始侵蝕居民消費能力,壓制需求,截至4月,美國零售環比增速已連續第三個月回落。

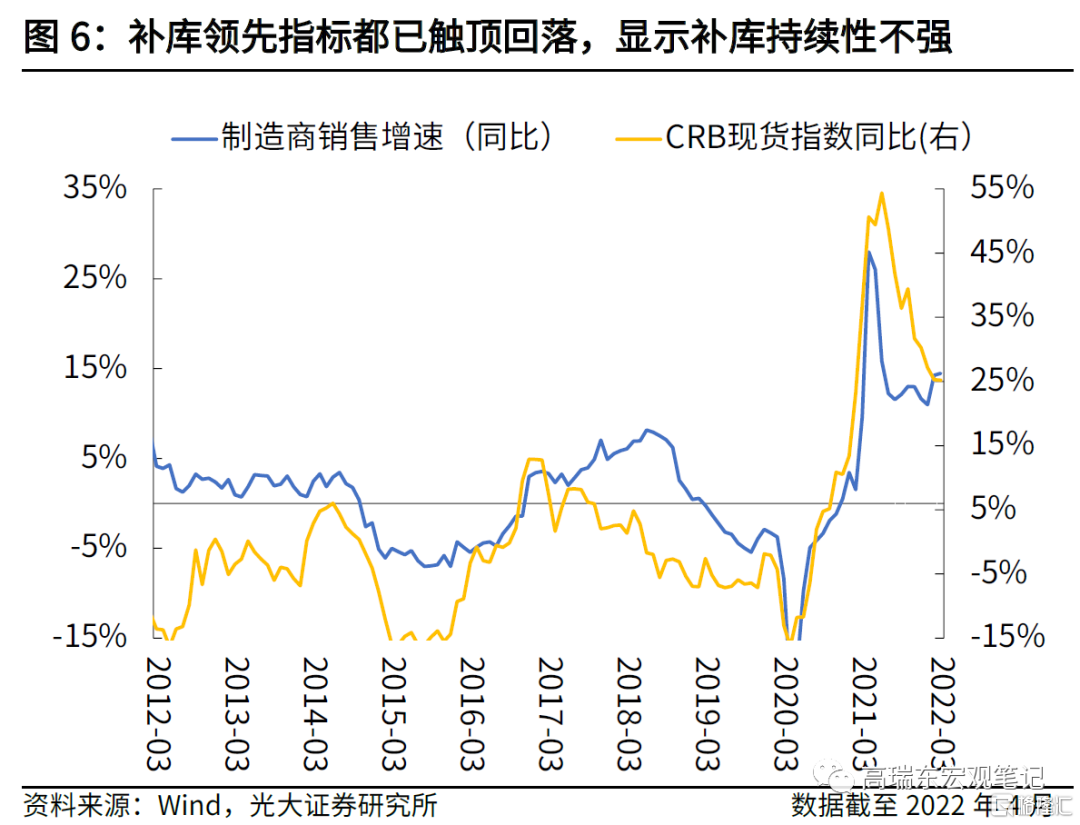

補庫方面,製造商庫存已處於歷史高位,而補庫的先行指標,如製造商銷售增速以及CRB現貨指數都分別於2021年4月和6月觸頂回落,顯示製造商進一步補庫需求已經不強,對經濟貢獻有限。

投資方面,房地產補庫仍在繼續,房屋月度供應比率在3月達到6.4%,較疫情前(2020年2月)的5.3%上行1.1個百分比。然而,需求端因美聯儲加息而開始出現回落跡象。截至5月19日,美國30年期固定房貸利率達5.25%,較疫情前的3.45%,還高出1.8個百分點,而4月房屋銷售環比跌2.4%,連續第3個月回落,顯示購房需求趨弱,預計未來住宅投資對經濟的貢獻也較有限。

最後,高通脹持續推升企業成本端壓力,拖累股價表現。美國兩大零售商Target和Walmart在五月發佈的一季報中均顯示,較高的商品和勞動力成本擠壓利潤,導致利潤均不及預期,向前看,需求走弱壓降企業盈利端,而通脹壓力持續推升成本,企業利潤前景仍然較差,衰退交易短期內仍將繼續。

基準情形下,預計下半年通脹同比緩慢回落,激進的加息預期已到上限,對美債收益率不構成強支撐。

現階段,市場預期美國基準利率在年末將達到2.5%-2.75%,高於美聯儲3月時發佈的中心利率水平(2.4%),反映了市場對加息路徑比較激進的預期。向前看,若通脹壓力沒有進一步升溫,則加息預期維持穩定;但若通脹壓力持續上行,加息預期可能更加激進,提振美債收益率。

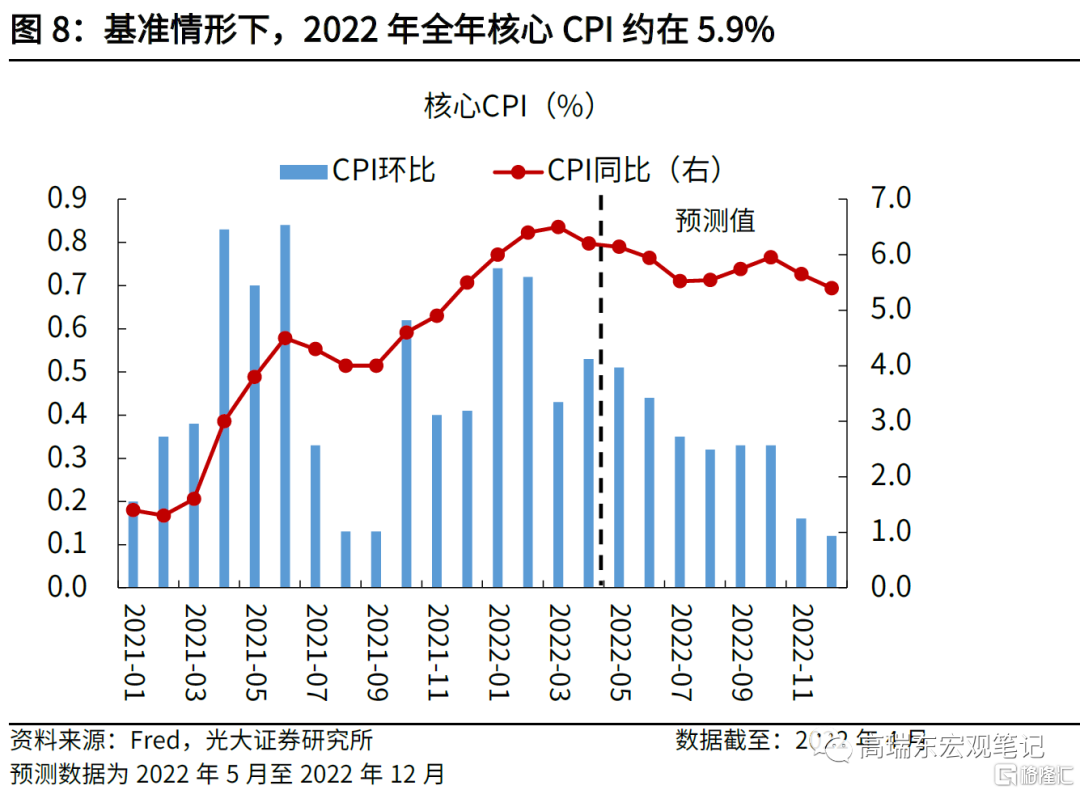

我們認爲,下半年,通脹環比的貢獻將主要來自於食品和核心服務通脹。俄烏衝突導致烏克蘭和黑海地區糧食出口降低,疊加中國因疫情導致的供應鏈衝擊,以及印度、阿根廷、印度尼西亞等國家對小麥、大豆油、棕桐油的禁運,預計食品價格在下半年仍有上行空間。服務方面,下半年,美聯儲加息對需求端的抑制逐漸起效,緩解薪資增速;而房屋需求回落則將壓降租房價格,預計住房項對通脹的影響趨弱。基準情形下,2季度CPI環比仍將維持高位,支撐CPI同比增速在5月和6月維持在8%左右水平,下半年,通脹環比緩回落,CPI同比增速在年末落至6.4%。

然而,我們也不排除在下半年,全球供應鏈緊縮問題持續,對食品和商品價格形成支撐;勞動力供需缺口改善不佳,導致薪資增速持續高位,延長高通脹持續時間。因此,悲觀情形下,CPI同比增速將在2季度維持在8%左右水平,並且在年末緩慢回落至7.0%。在此背景下,加息預期進一步增強,提振美債收益率。

最後,美聯儲縮表雖然會減少美債需求,但美國財政部對美債發行規模的降低,會對衝美聯儲縮表對美債收益率的影響。美國財政部5月公佈的美債拍賣計劃顯示,相較於2月-4月期間,美國財政部將在5月-7月之間,減少發行美債690億美元。若我們對照美聯儲公佈的美債縮減計劃,也就是從6月開始,縮表最初三個月的到期國債的月度縮減額度爲300億美元,則6月和7月總共減少600億美元,大致與財政部減少發債的規模相符。

三、風險提示

通脹超預期致美聯儲收緊政策;通脹超預期導致美國經濟快速下行。