據格隆匯新股瞭解,潤本生物技術股份有限公司(以下簡稱“潤本股份”)日前遞交上市招股説明書,擬登陸滬市主板,申萬宏源證券為其保薦人。

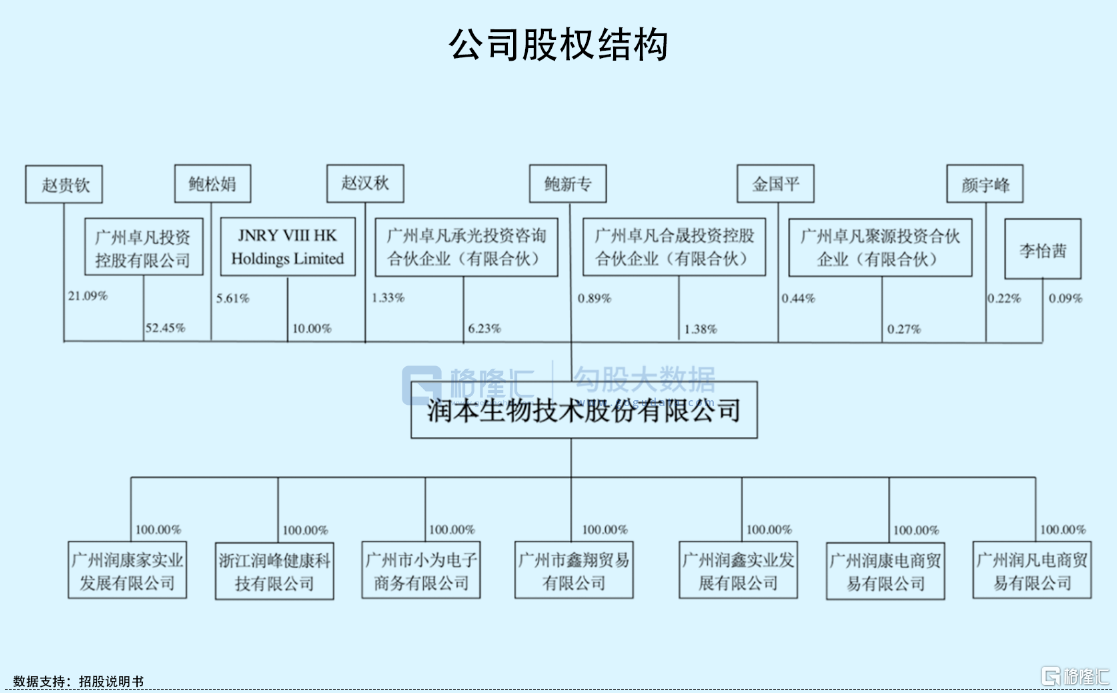

IPO前夕,卓凡投控持有52.45%,為公司控股股東;趙貴欽與鮑松娟夫婦合計控制公司85.38%的股份表決權,是其共同實際控制人。除此之外,持有潤本股份5%以上股份的股東還有卓凡投控、JNRY VIII、卓凡承光。

01

收入呈現季節性

“潤本”品牌最早由潤本股份子公司鑫翔貿易創立於2006年,發展至今,潤本股份已形成了以驅蚊產品、嬰童護理產品、精油產品生產和銷售為主的公司。

2019年-2021年,潤本股份的收入規模及利潤持續增長,實現營收由2.79億元增長至5.82億元,年複合增長率為44.54%;相對應的歸母淨利潤則由3567.18萬元增長至1.21億元,年複合增長率為83.91%;期間內,綜合毛利率維持在53%左右。

從產品上面來看,驅蚊系列產品為其第一大產品,收入佔比維持在39%左右。報吿期內,公司在天貓平台的蚊香液產品銷售額佔比分別達到17.14%、16.42%和18.32%,連續三年排名第一。

其次是嬰童護理系列產品,近年來收入規模持續提升,佔比由30.58%提升至37.24%;相應的精油系列產品收入增長較慢,佔比下降至22.5%。

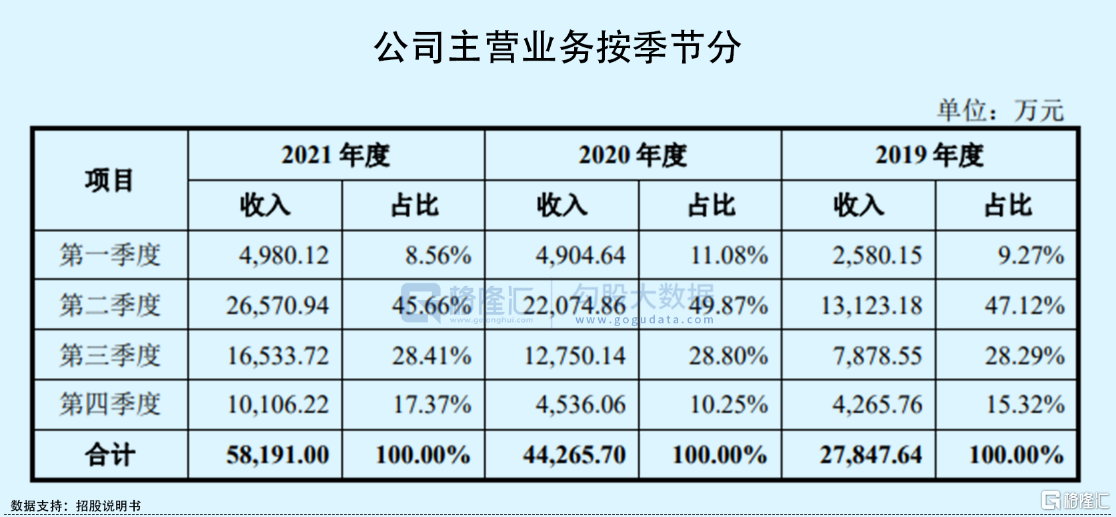

要知道,儘管公司整體日化產品不受季節因素的影響,但其第一大產品驅蚊類具有明顯的季節性特徵,一般夏秋季為旺季。可以看到,每年第二季度的銷售收入佔比幾近全年收入的一半,隨着第三季度、第四季度,收入佔比下滑,第一季度為淡季,收入佔比僅10%左右。

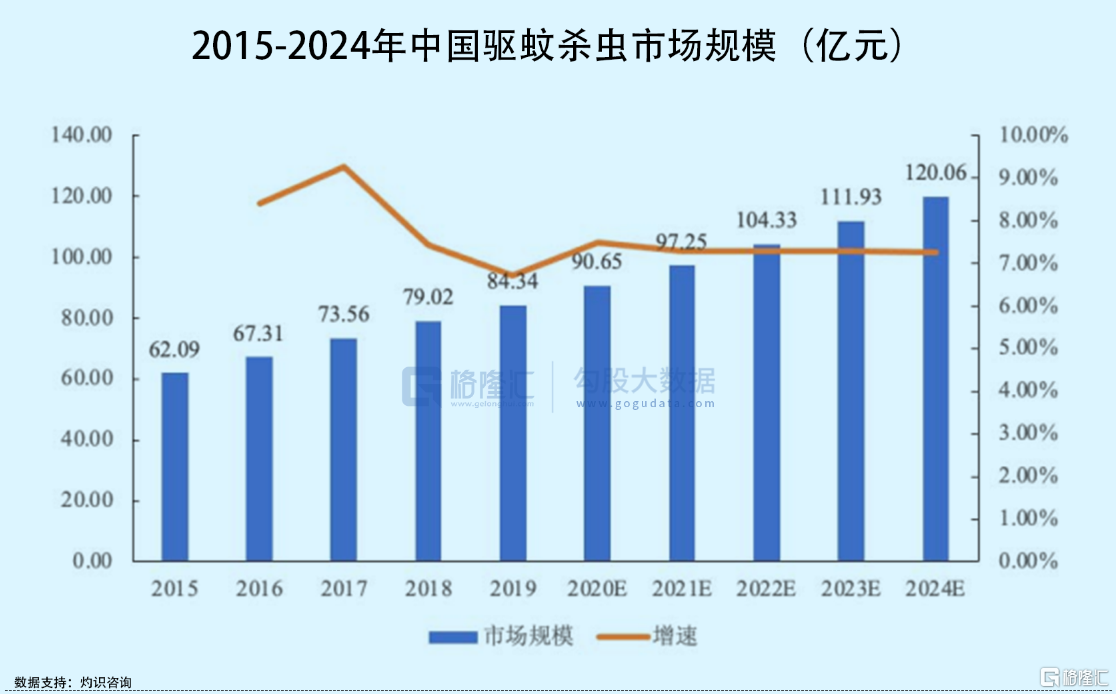

而目前來看,中國驅蚊殺蟲市場增速已趨於穩定,整體零售額有2015年的62.09億元增長至2019年的84.34億元,預計2024年市場零售額將達到120.06億元。這也就意味着,以驅蚊類產品為主的潤本股份,未來業績增長的空間有限,公司還需進一步開發新產品,培養新的利潤增長點。

02

依賴線上渠道銷售

起初,潤本股份以線下經銷模式為主。

2010年,隨着電子商務的快速發展,公司在天貓開設首個線上直營店鋪——天貓“潤本旗艦店”,主要以驅蚊類、嬰童護理類產品的生產與銷售為主。

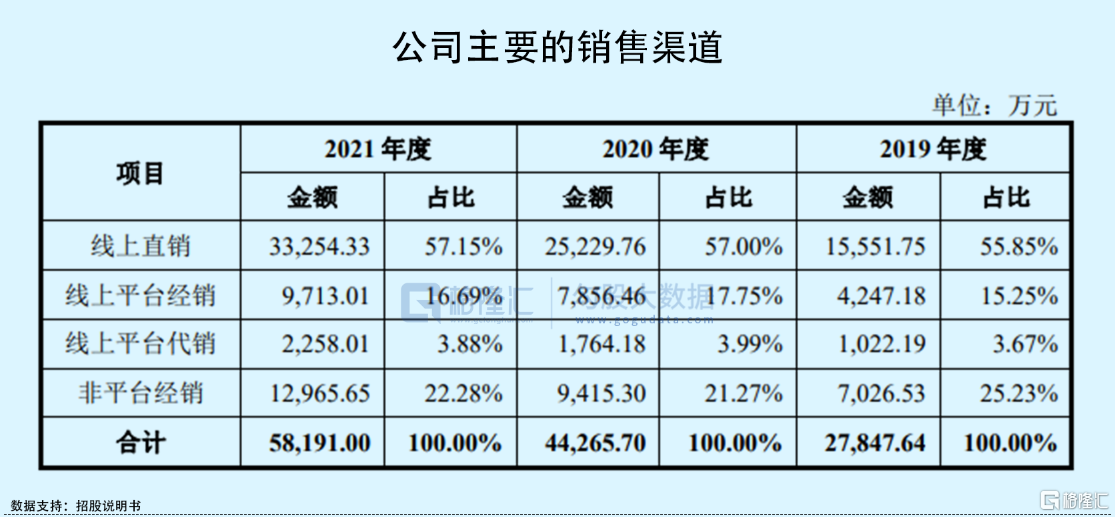

直至今日,線上渠道貢獻潤本股份收入的主要來源,2019年-2021年,公司線上渠道對銷售收入的直接貢獻度分別為74.77%、78.73%和77.72%。

而近年來,電商交易額逐年增長,但增速卻不斷下降,儘管疫情刺激線上消費,加上直播帶貨的興起,但仍不改增速放緩趨勢。在此背景下,依賴線上平台銷售的潤本股份亦將面臨銷售渠道瓶頸。

對此,潤本股份表示,線下渠道是其未來佈局的重點,公司將不斷建設社區團購等線下銷售渠道,並於全國知名連鎖商超、便利店、百貨商店建立合作聯繫,進一步加快市場滲透。但線下渠道開拓並非易事。

除了潤本之外,在驅蚊領域,還有上海家化的“六神”、朝雲集團的“超威”等知名品牌與之競爭,在知名度上,六神、超威或更具優勢;而在嬰童護理領域,更有國際品牌貝親、強生,國內品牌上海上美的“紅色小象”、上海家化的“啟初”等知名品品牌已獲得市場的認可,由此可見,潤本股份重鋪線下渠道還是具有一定挑戰。

03

小結

總體來看,潤本股份的經營業績可圈可點,收入及利潤呈現良好的增長態勢,現金流充足,資產負債率較低,短期內暫無償債壓力。但不足的地方在於其未來的成長性,一方面,公司產品系列較為單一,扛起大旗的驅蚊類產品具有明顯的季節性特徵,且增長空間不大;精油系列產品則不温不火,相較之下,嬰童護理系列產品可能更具看點。另一方面,公司目前主要依賴於線上電商平台,線下開拓具有一定挑戰。未來,公司能否豐富其產品結構、改善銷售渠道佈局,還有待考驗。