趁着火熱的打新氛圍,新股申購也快馬加鞭。

本週共有11只股票可以打新,今日已有北交所的榮億精密和創業板的翔樓新材開啟申購,其中筆者在上週五的《汽車股又嗨起來!這家零部件供應商要上市,“撿錢”機會來了?》的一文中詳細介紹了翔樓新材的情況,這裏便不再多説。

展望明日,又有2只新股將正式申購,分別是鋮昌科技(001270.SZ)、燦能電力(870299.BJ),接下來,一起來看看這兩家公司的基本面情況以及估值水平,究竟值不值得申購?

01

鋮昌科技

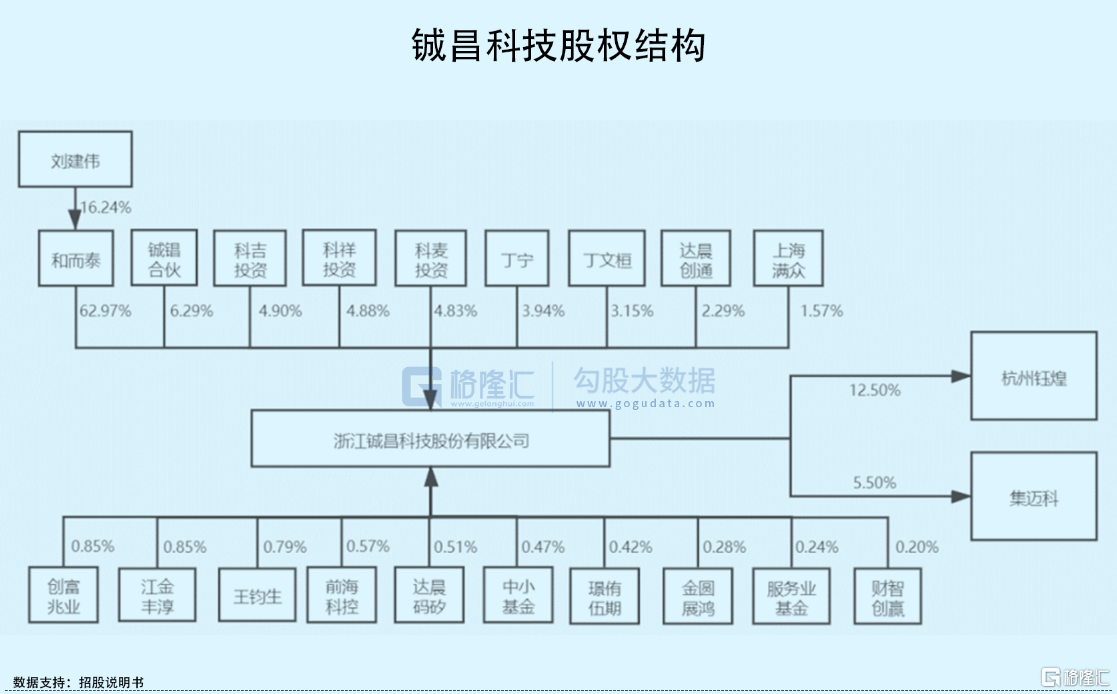

鋮昌科技是由A股上市公司和而泰分拆而來。2018年,和而泰以6.24億元收購了鋮昌科技80%的股權,由此進入軍工IC領域。此次上市,和而泰仍持有公司62.97%的股權,為其控股股東;劉建偉通過和而泰間接控制公司,為其實際控制人。

鋮昌科技是一家以微波毫米波模擬相控陣T/R芯片研發、生產、銷售和技術服務為主營業務的公司。目前,其已擁有可覆蓋L波段至W波段的各類相控陣T/R芯片產品,收入佔比超過90%,包括功率放大器芯片、低噪聲放大器芯片、模擬波束賦形芯片及相控陣用無源器件等。

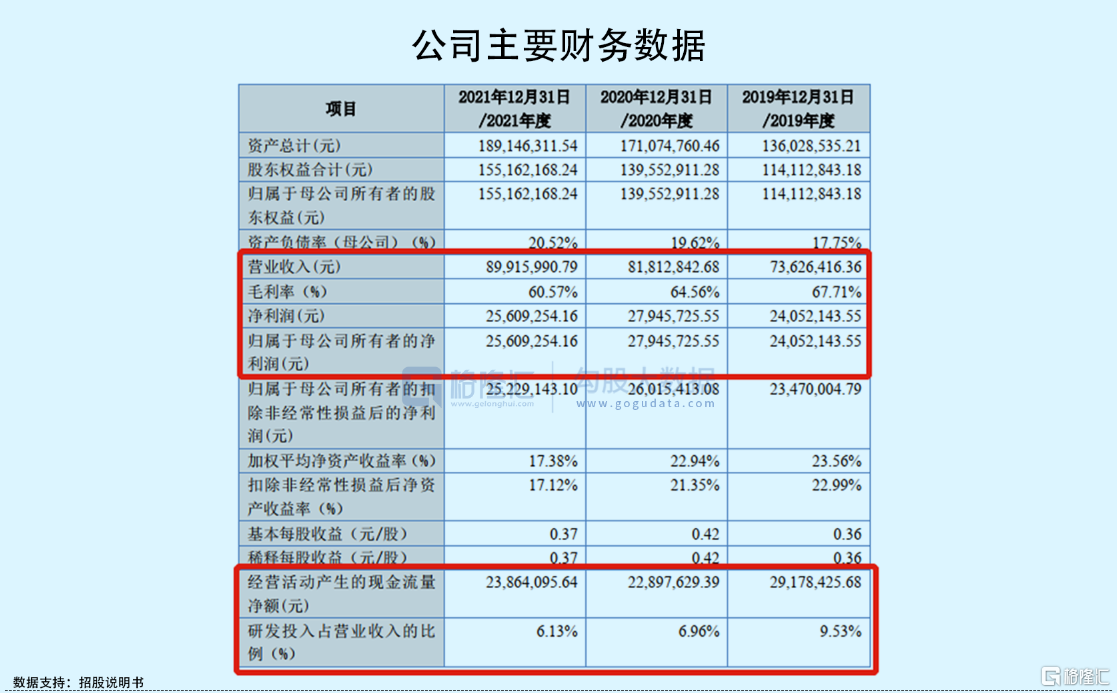

2019年-2021年,公司實現營業收入由1.33億元增長至2.11億元,年複合增長率為26.15%;對應的歸母淨利潤分別為6663.43萬元、4548.46萬元、1.60億元,呈現較大波動。期間內,公司毛利率分別為76.58%、74.33%、77%,遠高於同行業可比公司毛利率平均水平(不足60%)。

儘管經營業績表現看似不錯,但事實上,鋮昌科技應收賬款卻居高不下。報吿期內,公司的應收賬款與應收票據總金額為1.18億元、1.76億元和2.84億元,佔當期營收收入比重不斷增長,分別為89.4%、100.54%、134.42%,也就是説,營收增長的背後存在大量客户賒賬的情況。

究其原由,從下游客户結構來看,目前,公司主要芯片產品面向國防領域銷售,2019年-2021年,公司前五大客户中大部分為國內大型軍工集團及其下屬單位,客户集中度非常高,達到90%以上。其中鋮昌科技對軍工集團下屬的A01單位和B01單位的銷售收入佔比超過75%。

雖然説軍企的供應商不會輕易更換,一定程度上保障了鋮昌科技的收入來源,但與此同時,公司亦受制於軍企的發展。一方面,軍品供應受制於國防支出預算的調整,或受軍方短期採購需求變化的影響,可能存在改變採購計劃或延長採購週期的情況;另一方面,則是由於軍工客户採購政策,導致貨款支付週期較長,這對於公司的現金流狀況有着很大的考驗。

可以看到,鋮昌科技經營活動產生的現金流量淨額不斷走低,分別為7180萬元、4323.45萬元、2192.21萬元,與同期淨利潤走勢背馳。

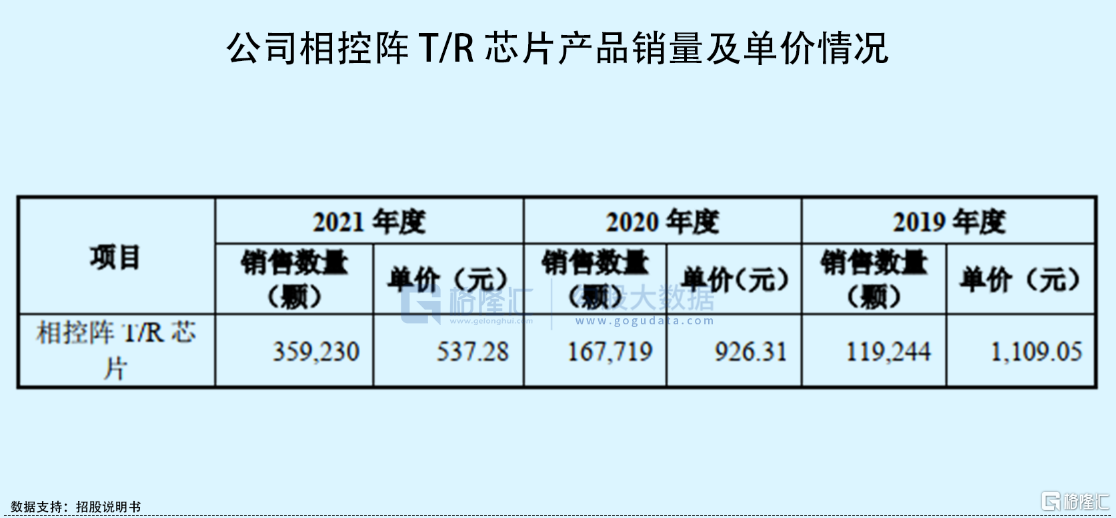

除此之外,過分依賴於軍方,會削弱公司在產品銷售的溢價能力。2019年-2021年,公司相控陣T/R芯片產品的單位售價持續下降,由1109.05元/顆下降至537.28元/顆,下滑了52%。

結合上述幾點來看,鋮昌科技的成長性及現金流情況很大部分受制於下游軍方,而公司對上游供應商也缺乏一定話語權。目前,其核心原材料晶圓主要向A供應商採購,採購金額佔當期的總採購額80%左右,一定程度上依賴於其。眾所周知,疫情以來,晶圓市場呈現供不應求的情形,公司採購晶圓價格由此持續上漲,由2019年的6.41萬元上升至8.82萬元,若未來供應商不能及時保證公司所需的原材料,或持續推高價格,將對其經營生產及利潤水平產生不利影響。

從投資的角度來説,鋮昌科技由於產品特性及客户結構,信息不透明,且業績增長不穩定,不能算是一個很好的投資標的,不過,僅從基本面情況分析便下此結論有些偏頗。估值方面,此次上市,公司發行定價在21.68元/股,對應的市盈率22.99倍,推算其發行市值約24.24億元,屬於低價低估值的創業板小市值股,具有一定估值優勢。

02

燦能電力

燦能電力是一家從事電能質量監測設備及系統的研發、生產及銷售,並提供電能質量測試評估等技術服務的公司。期間內,公司電能質量監測裝置的銷售收入佔比超過75%,是其主要的收入來源。

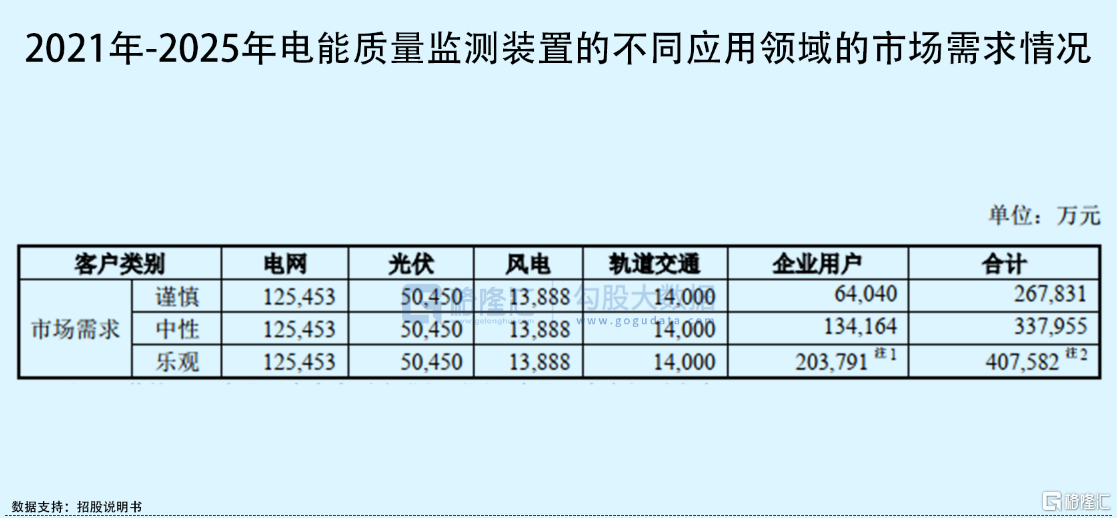

要説成長性,離不開行業增長空間。近年來,電能質量問題越來越受到關注,以至於電能質量行業總體市場規模預計2020年達到364.23億元,但公司所處的電能質量監測領域規模卻很小。根據對下游領域,即電網、光伏、風電、軌道交通等領域,預計電能質量監測裝置市場相應的增量及存量市場空間,2021-2025年公司所處的市場空間中性預測約34億,增長空間相對較小。

行業空間尚小,這也不難怪公司整體經營規模較小。2019年-2021年,公司實現營業收入由7362.64萬元增長至8991.60萬元,相對應的歸母淨利潤則分別為2405.21萬元、2794.57萬元、2560.92萬元,期間每年經營活動產生的現金流淨額在2000多萬。

盈利水平來看,燦能電力毛利率雖高於同期行業平均水平,但呈現逐年下滑態勢,且降幅高於行業水平。究其原由,主要是其第一大產品PQS系列電能質量在線監測裝置的毛利率下降明顯,由66.55%下降至61.46%,一方面受到疫情影響,導致部分地區人員無法去現場服務而委託第三方執行;另一方面,同樣受部分芯片材料價格上漲所致。從目前來看,這兩方面的影響因素仍然存在,不排除其毛利率進一步下滑的可能。

值得一提的是,在燦能電力的產品體系中,PQS-882系列電能質量在線監測裝置中多路版本監測裝置(882B系列)是以VxWorks系統為基礎開發,2019年-2021年,收入佔比由33%提升至38.35%,而VxWorks操作系統在在線監測終端產品研發使用的授權將於2025年6月到期,若到期後,公司無法繼續獲取授權,對其利潤影響可想而知。

總體來説,燦能電力整體規模較小、行業想象空間有限、未來收入存在一定不確定性,但好在公司目前暫無現金流壓力、償債能力較好,財務風險不大。此次公司登陸北交所,以5.8元/股發行2024.9276萬股,推算後其發行市值5.23億元,對應的市盈率20.72倍,估值水平也不高。

03

小結

5月以來,A股新上的10只個股均無一首日破發,上市首日平均回報率高達58%!一來,大盤整體行業趨勢向好,二來,市場教育之下,這些新股定價開始迴歸合理區間。基於此,儘管明天申購的鋮昌科技和燦能電力基本面情況各有不足,但這兩隻新股定價及估值不高,上市之後或有所表現。