本文來自:郭麗麗的研究札記,作者: 天風公用環保

我們從新能源運營商、火電轉型新能源企業、水電、分佈式光伏四個方面分析當前時點如何看電力板塊。

新能源運營商:高成長空間+穩增長屬性,估值有望提升

十四五期間來看,雙碳目標驅動下,風光裝機成長空間高。

碳中和承諾驅動能源加速轉型,多省風、光裝機規劃明確。2022年4月18日,國家能源局綜合司下發《關於開展省級“十四五”可再生能源發展規劃備案的通知》,要求各省報備本地區的“十四五”可再生能源發展規劃。據智匯光伏統計,目前已有超20個省份明確提出風電、光伏發展規劃,總新增裝機規模接近600GW,“十四五”期間增長空間仍然廣闊。

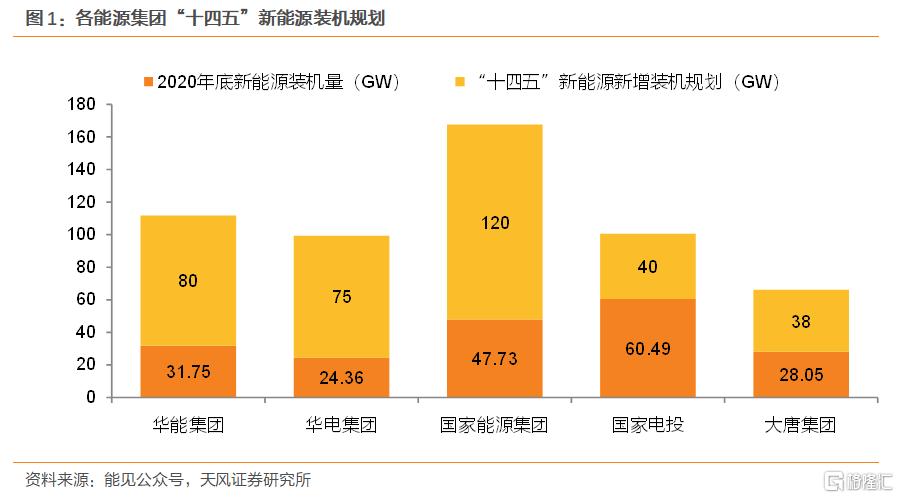

企業層面,各能源集團轉型任務重,普遍提出較高的清潔能源增長目標,有望帶動旗下各電力企業的裝機規模高增。

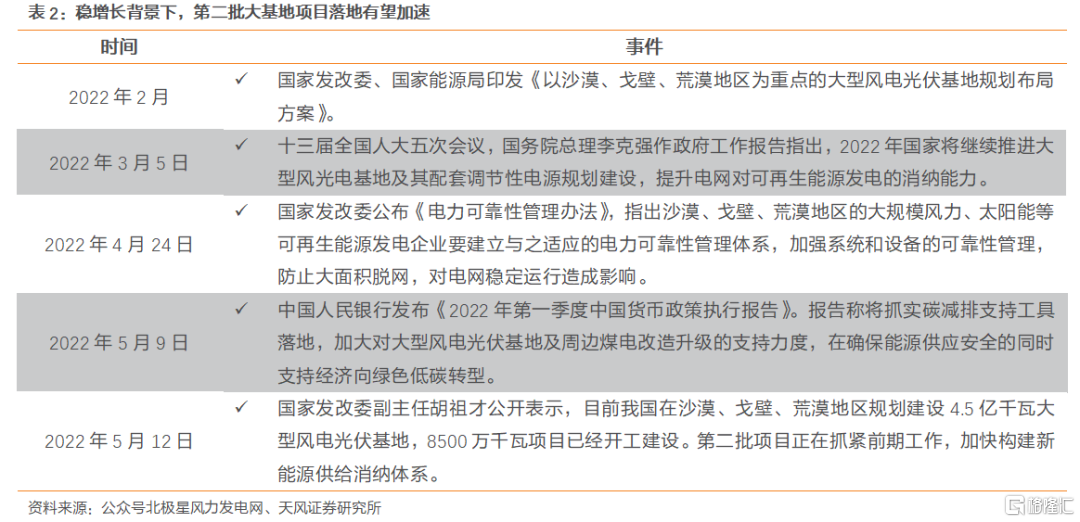

從當前時點來看,穩增長背景下,第二批大基地項目有望加速落地。

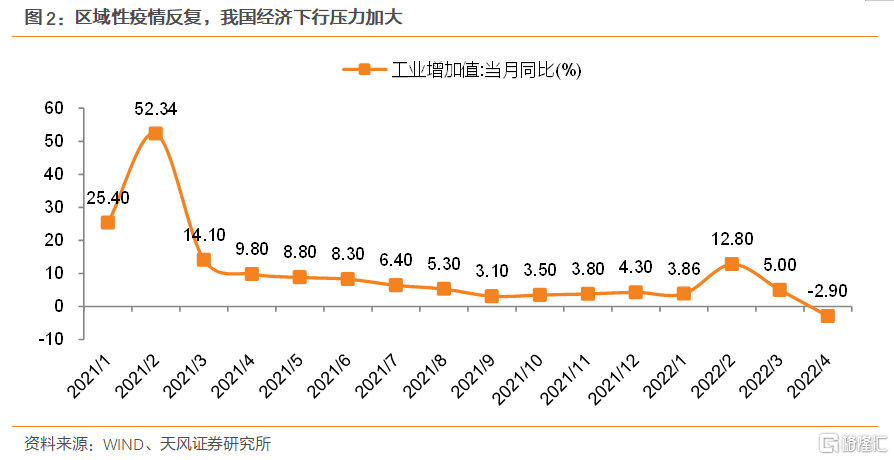

區域性疫情反覆,經濟增長受限。奧密克戎毒株傳染性極強,區域性疫情反覆導致部分城市經濟增長受限。從4月份的數據來看,規模以上工業增加值增速同比下降2.9%,服務業生產指數下降6.1%,社會消費品零售總額下降11.1%,經濟下行壓力加大。

穩增長背景下電力投資動力提升,第二批大基地項目有望加速落地。2022年2月,國家發改委、國家能源局印發《以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地規劃佈局方案》,明確了風光大基地建設的路線圖。5月12日,國家發改委副主任胡祖才公開表示,目前我國在沙漠、戈壁、荒漠地區規劃建設4.5億千瓦大型風電光伏基地,8500萬千瓦項目已經開工建設。第二批項目正在抓緊前期工作,加快構建新能源供給消納體系。未來隨着大基地項目的加速推進,新能源裝機規模增長有望提速。

一方面,雙碳目標下,新能源成長空間廣闊。另一方面,經濟下行壓力加大背景下,電力投資有望因其穩增長屬性而提升。綜合來看,新能源運營商兼具成長空間和穩增長屬性,估值有望提升。

火電轉型新能源:預計高長協比例公司盈利能力有望率先修復

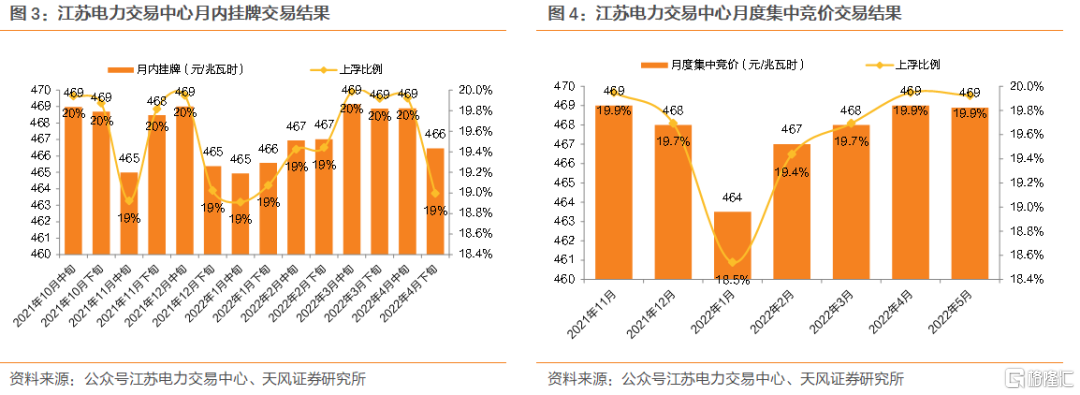

煤價高企背景下,電價有望保持高位上浮。從2022年年度交易結果來看,江蘇、廣東、陝西等省成交均價均較當地燃煤基準價有所上浮。從後續的月度交易、月內交易來看,多省交易價格上浮比例仍保持較高水平。以江蘇為例,其4月下旬月內掛牌交易成交均價為466.5元/兆瓦時,較當地燃煤基準價上浮19%;4月月度競價成交均價為468.9元/兆瓦時,較當地燃煤基準價上浮19.9%。

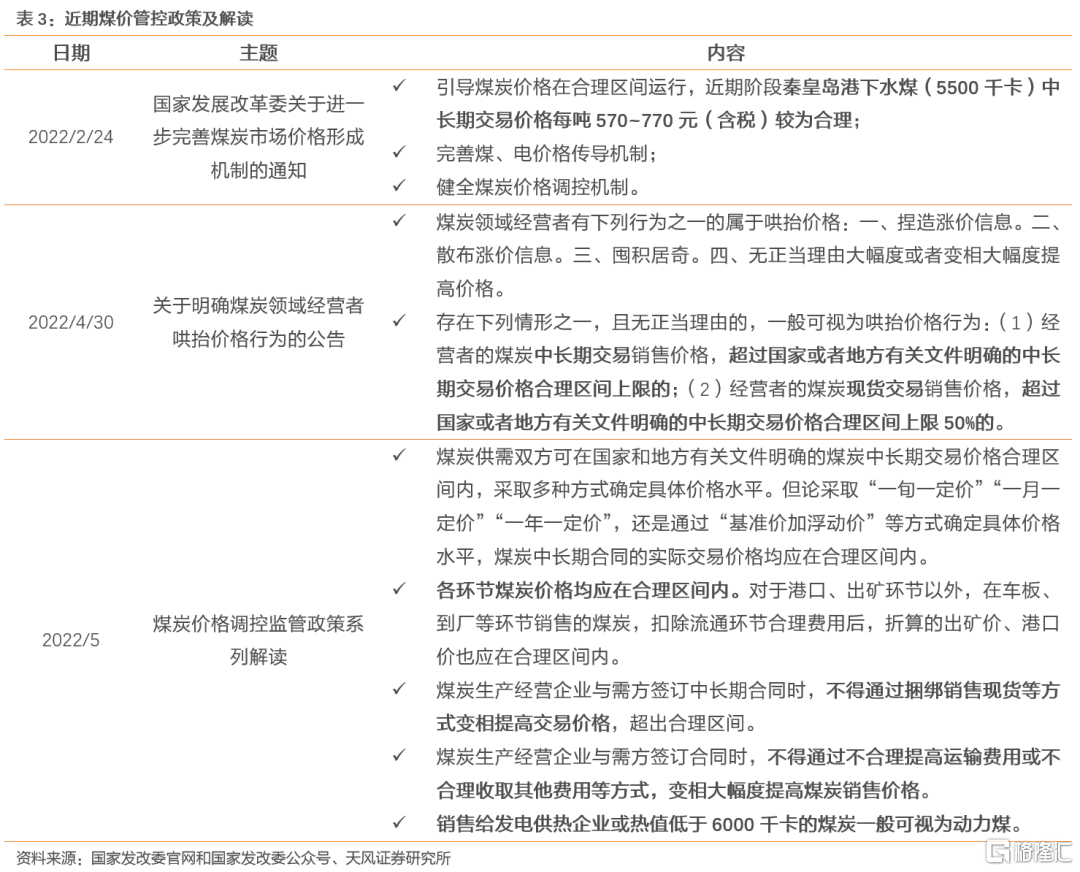

國家層面政策頻出,長協煤價有望迴歸至合理區間內。2月下旬,國家發改委印發《關於進一步完善煤炭市場價格形成機制的通知》,明確了引導煤炭價格在合理區間運行、完善煤、電價格傳導機制、健全煤炭價格調控機制共三項重點政策措施,並將長協煤價的合理區間重新界定為570元/噸-770元/噸。

收入端,多地電價高比例上浮;成本端,政策頻出,長協煤價有望回落至政策限定區間。綜合來看,在目前多地電價均已高比例上浮的背景下,長協煤佔比高的企業火電盈利能力有望率先修復。

水電:現金流充沛等特徵下防禦優勢凸顯,來水偏豐增厚本年業績

水電機組資產優質,具有經營週期長、盈利能力隨時間推移而提高、現金流充裕、行業壁壘高等特性,在當前市場風格下防禦優勢凸顯。

1)經營週期長:與國外不同的是,我國水電開發企業獲得的是流域的開發權,具有永續經營權,而國外水電企業一般只能夠獲得水電站30年左右的經營權,30年後需要將產權移交至政府。

2)盈利能力隨時間推移而提高:由於水電的盈利能力是隨着時間的增長而提高的,尤其是在資產折舊完畢後,水電的盈利能力最強。而國外的運營模式使水電運營企業無法享受到水電的最強的盈利能力以及未來80年乃至100年的現金流入,我國水電企業的開發運營模式更具優勢。

3)現金流充裕:固定資產折舊佔比高的成本結構決定了其業務具有現金牛特點,以長江電力為例,2021年總成本中58%的固定資產折舊沒有現金流出效應,因而企業現金流充沛,能夠在運營中擁有更多主動權。

4)行業高壁壘,競爭格局已確立。複雜的行政准入審批、要求較高的技術難度和巨大的資金投入是水電的主要壁壘(尤其是大水電),此特性導致行業集中程度較高,且未來以三峽、華能等大型發電集團為主的行業格局已經確立。

賦能“水風光”互補,有望打造水電新成長曲線。隨着大型水電的持續投產,一方面未來增量愈發有限,水電需找尋新增長維度,另一方面這也使得“水風光”的項目條件日臻成熟。在運營過程中,“水風光互補”產生實質協同,主要體現在兩方面:1)水電改善風光消納:水電起到了很強的調峯作用,助力改善風光消納。2)枯期、豐期電源互補:風、光與水電年內的發力峯谷存在錯位,發力時間段上存在較好的互補性。最後,土地、儲能、上網等環節或有明顯優化,“水風光”項目收益率有望得到提振。大型水電在調節能力、土地以及外送通道方面,對於風光項目的賦能將更為明顯。

水風光的互補建設運營,對於提升可再生能源消納、充分挖掘存量水電基地價值等,具備明顯的促進作用。雖實踐層面尚在探索,但2020年以來,在碳中和大方向的日益明確下,政策端重視度已明顯提升。2020年8月底,國家發改委及能源局聯合印發《關於開展“風光水火儲一體化”“源網荷儲一體化”的指導意見(徵求意見稿)》,明確了就近打捆新能源電力的“一體化”實施方案。此外,地方層面多省已將“水風光互補建設”納入十四五規劃的重要考量範圍內。

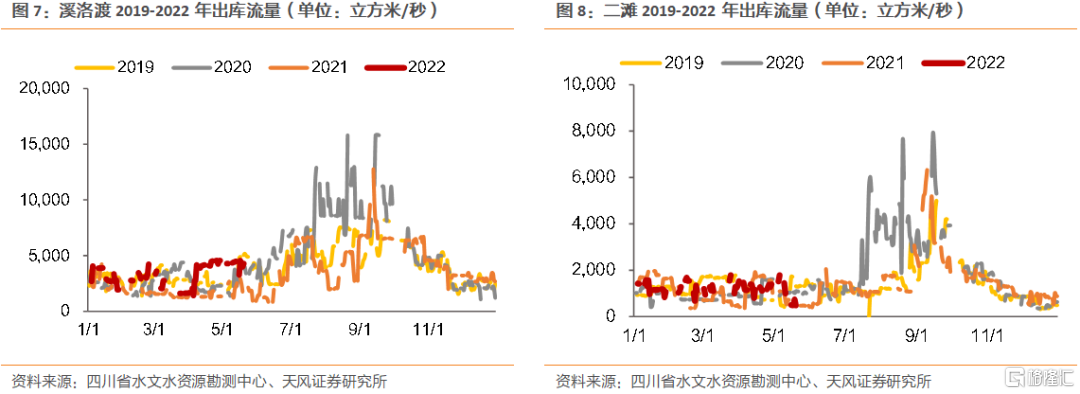

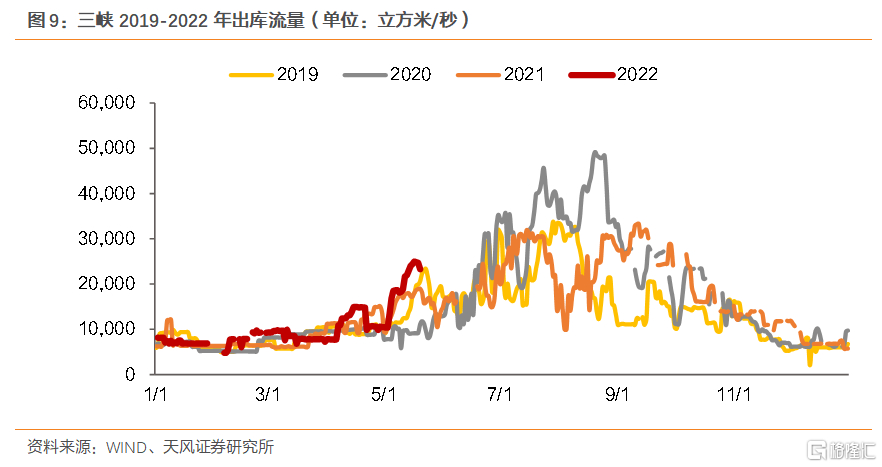

此外,今年來水情況較好,有望增厚業績。出庫流量表徵發電能力。年初至今,長江流域方面,溪洛渡出庫流量同比增長72.43%,向家壩同比增長37.87%,三峽同比增長13.60%;雅礱江流域,二灘出庫流量同比增長9.46%,錦屏一級同比增長9.91%。

分佈式光伏:政策催化疊加對組件價格容忍度較高,看好全年放量

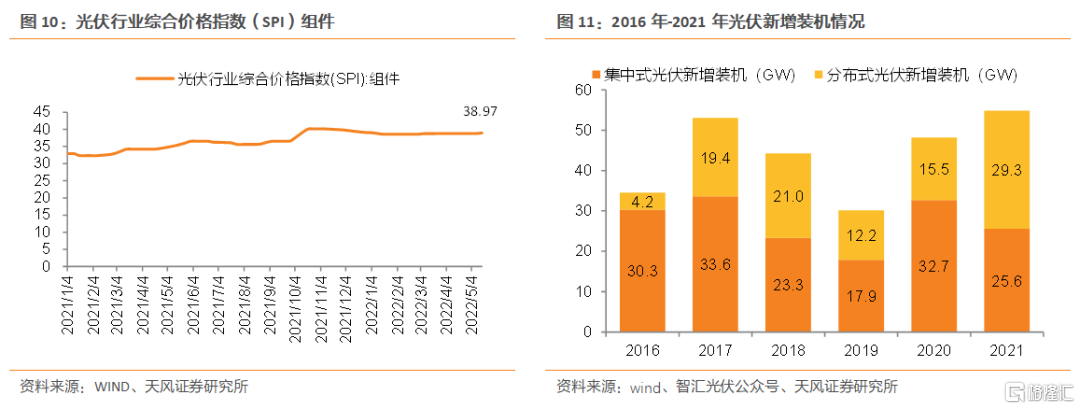

自去年年初以來光伏產業鏈各環節價格均有較大幅度的上漲。據光伏行業綜合價格指數(SPI),組件價格從2021年1月4日起至今漲幅約為18%。受光伏產業鏈漲價及儲能配置要求,2021年集中式電站安裝量受到抑制,新增裝機量僅為25.6GW,同比-21.66%。而分佈式光伏受整縣政策驅動,2021年新增裝機容量達29.3GW,同比+88.65%。

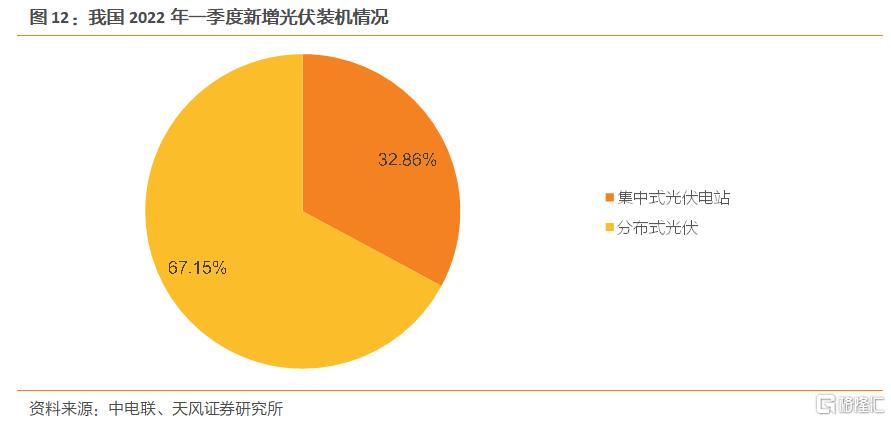

從2022年一季度裝機情況來看,全國新增光伏併網容量1321.0萬千瓦,其中集中式光伏電站434.1萬千瓦,佔新增光伏裝機的32.86%;分佈式光伏887萬千瓦,佔新增光伏裝機的67.15%。從單4月的數據來看,我國新增光伏裝機3.67GW,同比+109.71%,環比+56.17%,我們判斷重點貢獻量來自分佈式光伏。

從當前來看,組件價格仍處於較高水平。據PV InfoLink,5月中旬執行新單集中式項目出廠價格約在每瓦1.9-1.93元人民幣的價位,分佈式項目大宗價格約在每瓦1.93-1.95元人民幣;同時,仍有前期訂單以集中式項目出廠價格約在每瓦1.88-1.9元人民幣,分佈式項目在每瓦1.92-1.93元人民幣。基於組件價格、分佈式光伏與集中式光伏對於組件價格的敏感度等方面,我們預計今年新增光伏裝機中分佈式光伏仍將保持較高比例。

投資建議

新能源運營商兼具成長空間和穩增長屬性,估值有望提升。一方面,雙碳目標下成長空間廣闊,另一方面,穩增長背景下第二批大基地項目有望加速落地。具體標的方面,建議關注【三峽能源】【龍源電力】【金開新能】。火電轉型新能源標的方面,在目前多地電價均已高比例上浮的背景下,長協煤佔比高的企業火電盈利能力有望率先修復,建議關注【國電電力】【皖能電力】【華能國際(A+H)】。水電標的方面,現金流充沛等特徵下防禦優勢凸顯,來水偏豐增厚本年業績,建議關注【華能水電】【長江電力】。分佈式光伏中長期受到雙碳目標的持續推動,短期內有整縣推進政策的催化,同時基於組件價格、分佈式光伏與集中式光伏對於組件價格的敏感度等方面,我們預計今年新增光伏裝機中分佈式光伏仍將保持較高比例,具體標的方面,建議關注【晶科科技】【芯能科技】【林洋能源】【清源股份】。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月23日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。