本文來自格隆匯專欄:中金研究,作者: 張文朗等

4月經濟體現疫情影響,影響程度超預期。生產端,物流受阻、庫存消耗等因素都使得工業所受影響較大,上海、崑山等地的高技術製造業也受影響;需求端,製造業投資尚顯韌性,房地產、基建投資增速下滑,消費則出現了兩位數負增長。短期來看,疫情對經濟的影響比較大,但展望下半年,伴隨疫情緩和、供給側修復,以及積極的宏觀政策(尤其是財政政策)發力,經濟有望反彈。

疫情帶來的短期供給影響超預期。從生產來看,4月工業增加值和服務業生產指數下滑幅度皆較大,同比增速分別為-2.9%和-6.1%,較3月分別下滑7.9和5.2個百分點。物流受阻、庫存消耗等因素都使得工業所受影響較大,上海、崑山等地疫情對高技術產業產生了更大影響,4月高技術產業增加值同比+4%,回落9.8個百分點,多於整體下降幅度,其中汽車製造業、醫藥、通用設備、電氣機械、電子設備同比-31.8%、-3.8%、-15.8%、+1.6%、+4.9%,分別回落30.8、13.9、15.1、9、7.6個百分點;採礦業和部分原材料製造業受影響相對較小,採礦業和黑色金屬冶煉及壓延加工業同比+9.5%、-4.2%,分別回落2.7、2.6個百分點。

供給影響也限制了短期需求,固定資產投資增速下滑。1-4月固定資產投資累計同比+6.8%(1-3月為9.3%),對應4月同比+1.8%(3月為6.7%)。製造業投資受影響相對較小,4月同比+6.4%(3月為11.9%)。在上海、崑山等地受疫情影響較大的影響下,部分高技術製造業投資下滑較多,4月醫藥、電子設備、汽車投資分別下滑11.7、10.4、6.1個百分點至-2.1%、11.7%、7.1%。

相比3月,疫情對4月房地產銷售和投資的拖累進一步加大。1)銷售量價齊跌,全國商品房銷售面積同比由3月的-17.7%放緩至-39%,上海全域靜態管理帶動4月一線銷售面積放緩至-63.6%。定金預收款和個人按揭亦拖累開發資金來源從3月的-23%放緩到-36%。2)拿地更加謹慎,量縮價升,聚焦優質地塊,土地購置面積從3月的-41%進一步擴大至-57%,但地價同比大漲68%。3)疫情擾動建築施工,且弱景氣度和保交樓優先致使開工低迷、竣工交房加快,新開工面積同比從3月的-22%下滑至-44%,竣工面積小幅收窄至-12%,總體開發投資同比降幅或從3月的-2.4%進一步擴大至-10%。

4月廣義基建增速回落,財政資金支出前置帶來的高增長特徵減弱。前4月廣義基建增速8.3%(4月單月4.4%,3月為10.5%),較前3月的10.5%放緩,其中公共事業和狹義基建投資增速均下滑。4月公用事業投資增速自3月的24.4%回落至2.3%,硅料價格自年初至5月15日累計上漲約22%,上游原材料成本上漲較快一定程度制約電力行業裝機熱情;而今年一季度政府性基金收支差額為-1.1萬億元,與去年已發未用的專項債額度相當,意味着財政支出前置特徵自4月或將有所減弱,不過隨着今年提前發行的1.46萬億專元項債陸續撥付使用,財政對基建的支持仍會保持一定強度。展望年內基建進展,要看基建施工端的恢復情況(主要取決於疫情演變),另一方面在央行23條舉措下基建的社會融資端的改善狀況有待持續跟蹤。

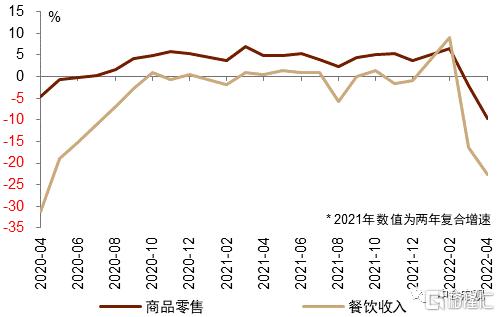

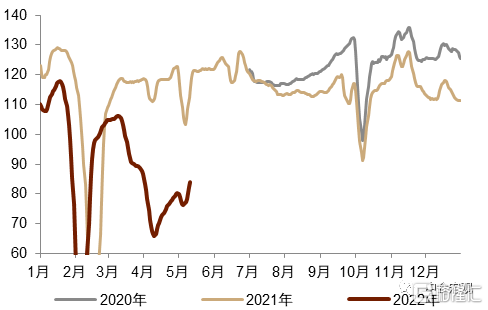

消費受疫情影響大幅回落,物流封鎖等較為嚴格的防疫舉措對商品消費形成顯著壓制。4月社零總額同比下降11.1%,這是2020年2季度以來降幅最大的月份,超過了2020年4月7.5%的降幅。其中,餐飲收入(-22.7%)和可選消費品(-19.4%)降幅較大,必需品消費呈韌性(3.7%)。與2020年4月相比,商品消費降幅擴大5.1個百分點,而餐飲收入降幅收窄8.4個百分點。本輪疫情反彈對消費的影響與2020年的不同之處在於,全國範圍的疫情擴散和物流封鎖,對商品消費形成了更大的約束,比如4月全國主要快遞企業分撥中心吞吐量同比下滑36.5%。這從線上消費的表現也可以看出來:2020年2月疫情影響最大的時候,線上消費依然維持了3%的正增長,而今年4月線上消費同比下滑5.2%,這是2015年數據記錄以來首次出現負增長。展望未來,短期內疫情對消費的壓制或將持續,但下半年疫情緩解、防疫舉措放鬆,商品消費有望實現一定回補。

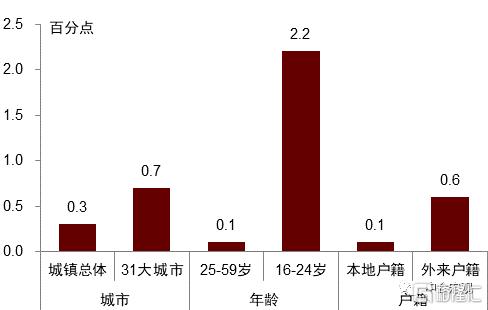

在經濟活動承壓的背景下,就業壓力進一步加大,結構性失業特徵突出。4月城鎮調查失業率6.1%,較2020年4月高0.1個百分點。其中,31個大城市、16-24歲人口、外來户籍人口的失業率水平均創下2018年數據記錄以來的新高,分別較3月上升0.7、2.2、0.6個百分點。疫情影響企業運營,企業傾向於通過壓減新增僱傭的方式來節約固定開支,對年輕人就業形成較大壓制。餐飲、居民服務、建築等線下活動受疫情防控影響較大,使得外來務工人員就業承壓。未來就業問題的紓解,一方面有待疫情形勢的緩解,同時也需政策加大穩企業、保就業的支持力度。

展望未來經濟可能的修復路徑,需要關注兩方面因素:

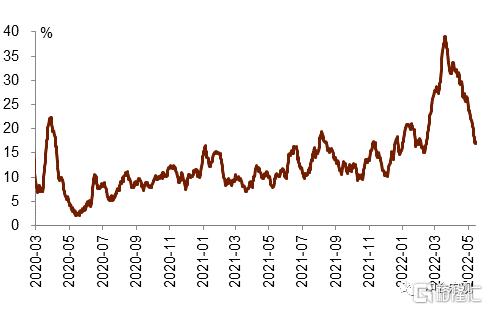

一是供給側疫情發展和復工復產節奏。從全國層面來看,疫情影響進一步下降,有疫情地級市GDP佔比進一步回落至20%左右,而3月下旬高點一度接近40%。上海疫情也逐漸向好,16個區已有15區實現社會面清零 ,下一步防控分為三個階段,6月1日至中下旬全面恢復正常生產生活秩序 。復工復產方面,上海規上工業企業復工率近50% ,雖然初期產能利用率可能不高,但我們預計隨着社會面清零目標的達成,上海復工復產率或加速提升。

二是需求側穩增長政策的落地節奏。隨着疫情的直接影響進一步下降,市場關注重點或重新轉向需求側。由於內生需求偏弱,而外需未來也難以重現2020年下半年的強勁復甦,穩增長政策力度勢必加大,而多種因素限制下,財政政策發力尤為值得關注。

圖表1:社會消費品零售總額當月同比增速

資料來源:萬得資訊,中金公司研究部

圖表2:主要快遞企業分撥中心吞吐量指數(7DMA)

資料來源:萬得資訊,中金公司研究部

圖表3:城鎮調查失業率環比

資料來源:萬得資訊,中金公司研究部

圖表4:有新增確診病例的地級市GDP佔比(7DMA)

資料來源:萬得資訊,中金公司研究部