本文來自格隆匯專欄:中金研究,作者: 中金大宗商品團隊

摘要

5月13日,人民銀行公佈4月金融數據和社會融資統計數據,當月人民幣貸款增長放緩,社融規模不及預期,一定程度上反映出近期疫情導致實體經濟運行承壓。當前國內疫情仍存較大不確定性,下游需求側持續疲弱導致工業品價格普遍出現明顯回落,短期內工業品市場或將維持供需兩弱態勢。向後看,在疫情發展逐漸得到抑制後,“穩增長”政策的落地情況或將是價格的主要影響因素。

分品種看,能源方面,國內交通運輸高頻數據出現築底恢復、但相比往年水平仍存在較大缺口。當前疫情仍存不確定性,或將對居民出行和物流運輸所需的汽油、航空煤油、柴油等油品的消費形成階段性壓制,並使今年二季度國內油品需求淡季表現更淡。農產品方面,禽類養殖虧損導致豆粕下游需求清淡,但美豆支撐較強,需謹慎看空;棉花下游紡織拿貨意願較差,短期內鄭棉價格以跟隨海外為主;能繁母豬去化速度放緩及居民消費走弱或抑制豬價反彈高度。有色金屬方面,由於需求端支撐較差,且市場對於未來的需求信心不足,導致有色金屬過去兩週價格出現普跌。黑色金屬走勢偏弱,主要由於下游需求預期落空後自鋼材端向原材料端的負向反饋。利潤低迷的情況下,我們預計鋼廠繼續擴產的動力有限。

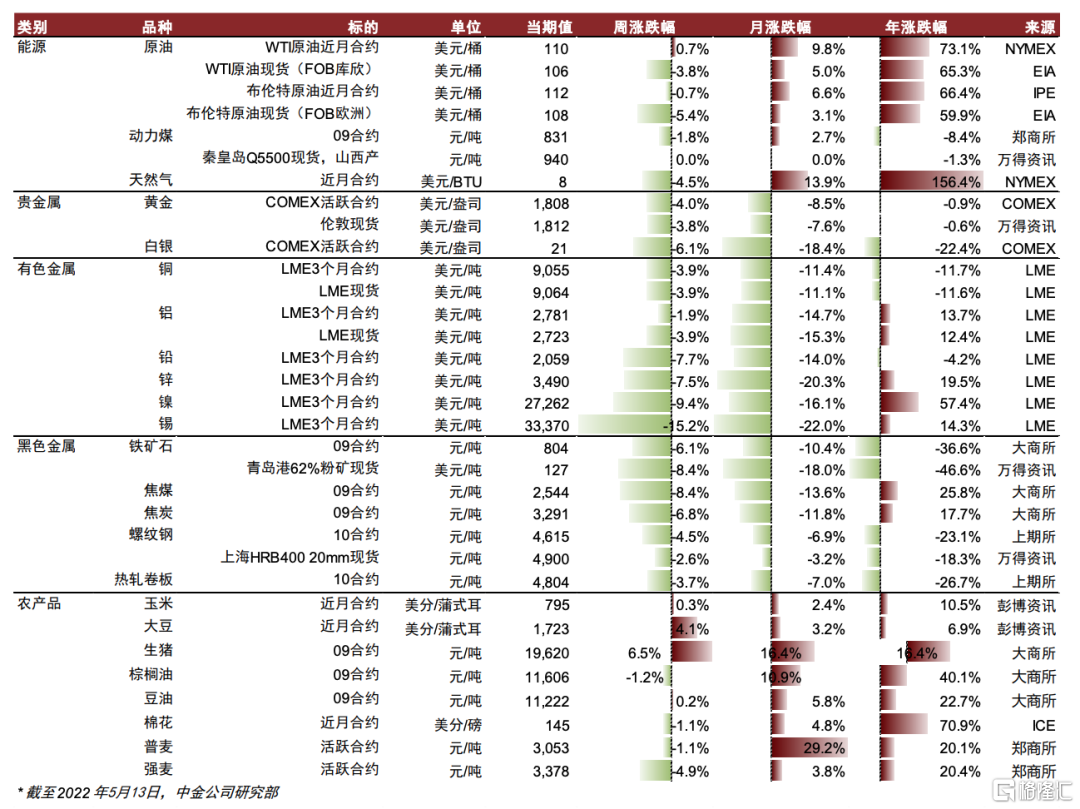

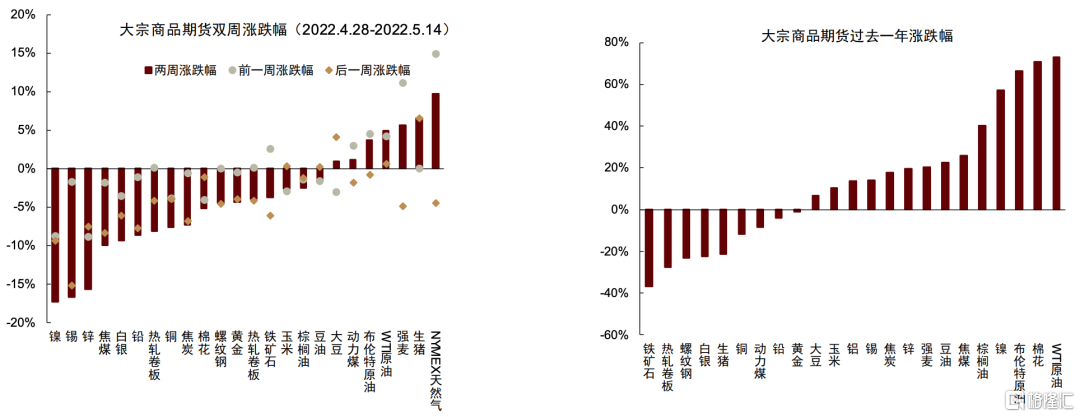

過去兩週大宗商品價格排序為:NYMEX天然氣:9.7%;生豬:6.5%;強麥:5.7%;WTI原油:4.9%;布倫特原油:3.7%;動力煤:1.1%;大豆:1.0%;豆油:-1.4%;棕櫚油:-2.5%;玉米:-2.6%;鐵礦石:-3.7%;熱軋卷板:-4.0%;黃金:-4.4%;螺紋鋼:-4.5%;棉花:-5.1%;焦炭:-7.4%;銅:-7.6%;熱軋卷板:-8.2%;鉛:-8.7%;白銀:-9.4%;焦煤:-10.0%;鋅:-15.6%;錫:-16.7%;鎳:-17.3%。

圖表: 大宗商品價格監測(截至 2022 年 5 月 13 日)

資料來源:國家統計局,EIA,IPE,鄭商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,萬得資訊,彭博,中金公司研究部

正文

能源:關注疫情反覆的階段性和持續性影響

過去兩週,在上海確診病例築頂回落、吉林管控政策正式放開的背景下,國內交通運輸高頻數據出現築底恢復、但相比往年水平仍存在較大缺口。市內交通方面,截至5月13日,我國百城擁堵指數較月初環比恢復16%,其中長春市環比恢復38%,上海環比恢復14%。物流運輸方面,截至5月11日,G7整車貨運流量指數較月初回升8%,公共物流園吞吐量指數較月初回升18%,但同比來看仍存在26%和30%的較大降幅。航空運輸方面,國內航班執行數量在4月中旬觸底回調,當前已增加近60%到4500架次,但較正常平均水平仍存在近63%的差距。

目前來看,近期北京、鄭州等地疫情又有所反覆,5月以來北京和鄭州的城市擁堵延時指數已分別下滑了17%和20%,北京多地區也採取相應防控措施[1]。我們判斷,當前疫情仍存不確定性,或將對居民出行和物流運輸所需的汽油、航空煤油、柴油等油品的消費形成階段性壓制,並使今年二季度國內油品需求淡季表現更淡。此外,我們提示,複雜多變的疫情形勢或將對我國居民消費產生更持續地影響,進而對我國的油品消費增長造成更長期性的拖累。4月最後一週,我國乘用車零售銷量同比下降28%,全月降幅則達到了43%,而自2020年疫情發生以來,我國汽車保有量增長持續表現乏力,2022年一季度我國汽車保有量同比僅增加7%,而在2014-2019年期間,其同比增速基本保持在15%附近。

農產品:關注疫情對部分品種需求的負反饋

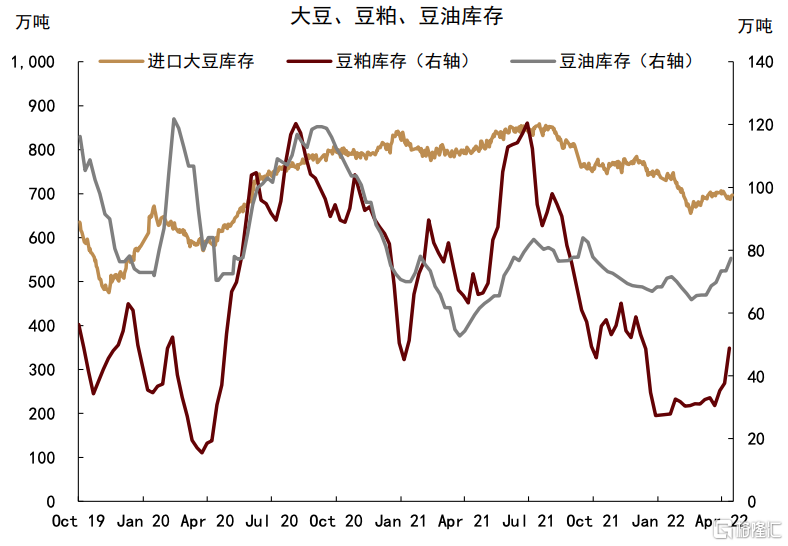

豆粕:供給增多,需求支撐不足,價格高位回落後,或維持窄幅波動。具體來看,供需面看,4月進口大豆到港明顯增加,疊加國家拋儲,豆粕供應緊張局面明顯改善。4月20日當週,我國主流油廠總體開機率回升至44.05%附近,環比增加7個百分點。隨着油廠壓榨量增加,截至5月8日,全國豆粕庫存量已恢復至48.83萬噸,較4月初32萬噸增加近50%。需求方面,在五一節前備貨情緒支撐下,走貨有所改善,但後市支撐不足。4月28日,國內主流油廠豆粕成交明顯回暖,當日總成交量為23.18萬噸(基差成交量16.10萬噸,現貨成交量為7.08噸)。但5月5日(節後第一個交易日),國內主流油廠豆粕總成交量明顯下滑,其中現貨成交量為6.82萬噸,基差成交量為5.1萬噸。同時,短期疫情也在一定程度上影響提貨效率。向前看,我們認為4月份以來我國豆粕市場的一輪下跌,已經充分反應了5-6月份進口大豆到港增加的預期,豆粕庫存仍有回升空間,但目前畜禽養殖嚴重虧損,高價飼料向下傳導不順,加上氣温回暖後養殖端對豆粕需求逐漸清淡。但北美天氣不佳,壓榨需求旺盛,美豆價格支撐較強,因此需謹慎看空,區間行情為主。

圖表: 大豆、豆粕、豆油庫存

資料來源:萬得資訊,中金公司研究部

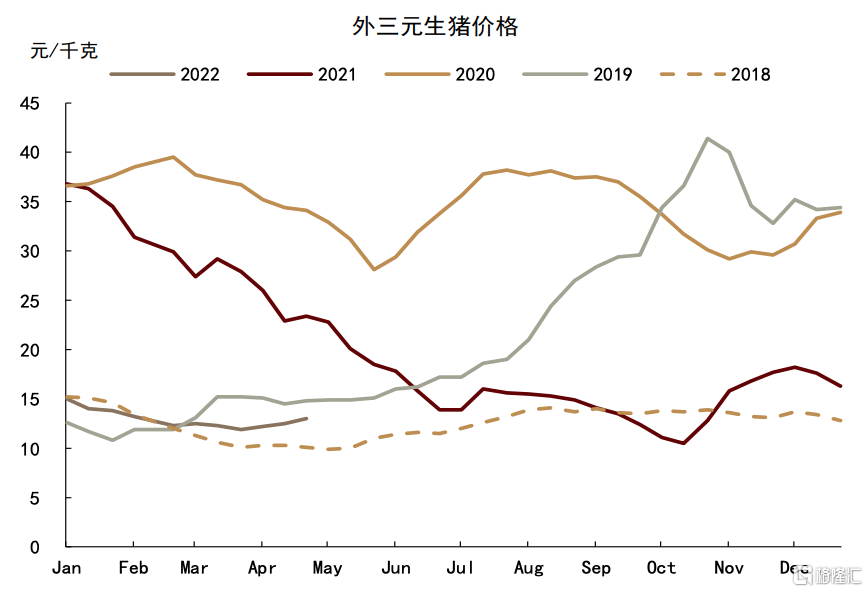

生豬:需求疲弱或拖累豬價反彈高度。4月中旬以來豬價走出了一輪上漲行情,生豬現貨價格從4月11日的12.2元/公斤上漲至15.6元/公斤,漲幅達27.9%。期貨主力2209合約價格上漲13%。對於本次豬週期我們曾在多篇報吿中作出詳細分析,豬價回升也是產能逐步去化的結果。但我們認為,本輪豬價的反彈是否具有可持續性還在於生豬市場的供需結構是否發生了根本變化,當前能繁母豬存欄較去年6月份高點下降了9%以上,同時我們預計4月產能去化速度將明顯放緩。同時,在新冠疫情的擾動下,豬肉的社會需求受到較大影響,居民飲食結構逐漸向禽肉轉移,在此背景下,短期豬價上行空間或受到一定限制。在供給端恢復至正常水平後,我們認為需求端的表現可能成為影響下半年豬價反彈高度的關鍵,短期繼續關注2209合約19500元/噸處的壓力錶現,當前升水較高,需注意高位風險。

圖表: 外三元生豬價格

資料來源:萬得資訊,中金公司研究部

棉花:美棉衝高回落,內盤下游慘淡難有突破。近兩週,海外棉花價格衝高後回落,國內鄭棉以跟隨外盤走勢為主。具體來看,受美棉主產區田納西州的乾旱天氣疊加印度免徵棉花進口關税的消息影響,ICE2號棉花不斷衝高,並在加息預期推動下於5月4日收於154.89美分/磅,創近十年曆史新高。而後續隨着美國就業、經濟、金融等指標的悲觀指向,美棉價格轉向下跌。國內方面,正如我們4月23日發佈的《外強內弱,分化走勢或將延續》中提到的,我國紡織下游受高價原料及物流受限等因素影響,開工率維持低位。據棉花市場監測系統數據顯示,當前江蘇鹽城、蘇州地區的小型紡織企業開機率僅為20%-30%,廣東梭織牛仔織布企業平均開工率也僅為30%左右。在當前上下游僵持導致產業鏈不暢的背景下,內棉走勢以跟隨外棉為主,後續重點關注下游訂單能否恢復及新季棉花種植情況。

黑色金屬:社融大幅不及預期,黑色系大幅調整

五一假期後半個月,黑色系走勢偏弱,我們認為本輪下跌的主要驅動因素在於下游需求預期落空後自鋼材端向原材料端的負向反饋。宏觀方面,4月新增社融大幅不及預期,其中居民貸款偏弱,顯示地產需求側仍未有顯著改善。

受疫情影響,國內下游需求最近仍未有明顯起色。螺紋鋼與熱軋卷板的周度表觀需求量環比較五一假期有小幅改善,但仍大幅低於歷史同期水平。下游需求淡季逐步到來,疊加疫情管控仍然嚴格,我們認為今年上半年留給下游需求開啟的時間窗口已不多。外需對國內價格帶動也比較有限,4月鋼材出口同比下降約38%,環比僅增長0.6%。除我國與西方各自的貿易政策外,東南亞、韓國等地需求增長偏弱,對我國鋼材出口也是一大制約。另外疫情對出口物流也有一定擾動。

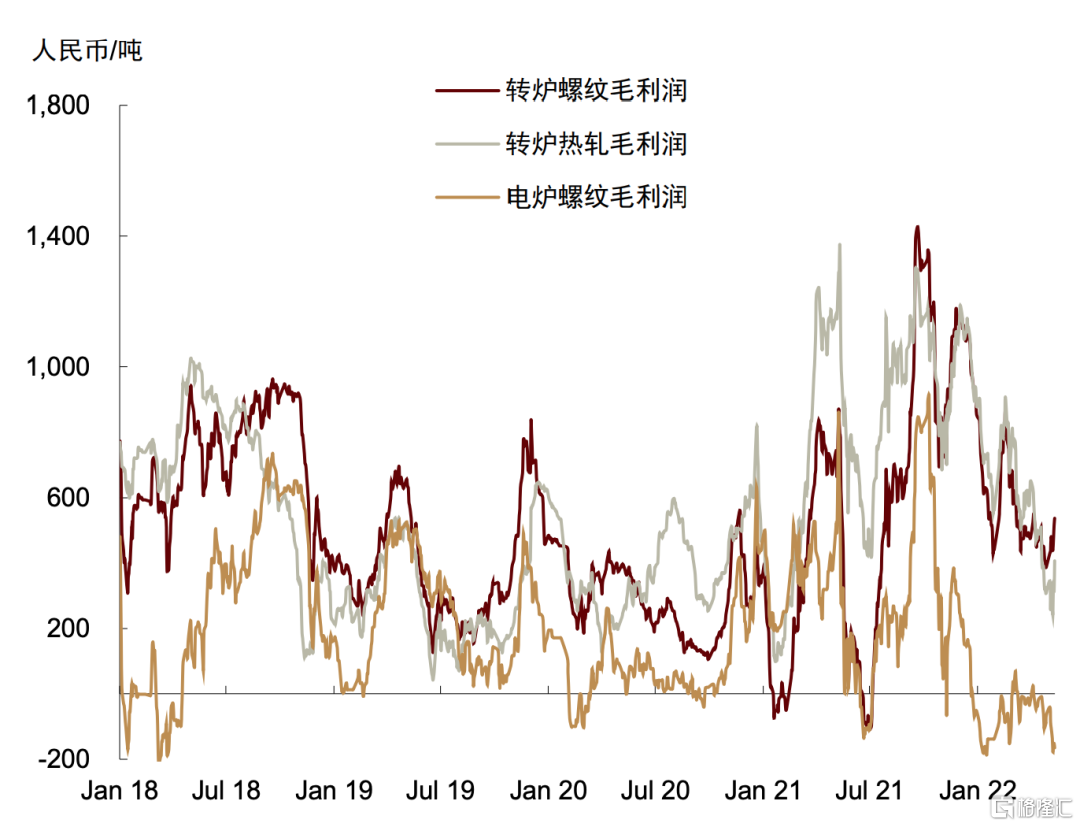

鋼材供應方面,鋼廠利潤承壓的情況下,鋼材產出仍有小幅上升。數據顯示,華東螺紋噸鋼利潤基本維持在盈虧平衡點附近,電爐螺紋則有小幅虧損,49家獨立電爐的產能利用率也回升至70%以上。供給壓力下,我們看到鋼材庫存的季節性去化大幅放緩,鋼價因而承壓。向前看,利潤低迷的情況下,我們預計鋼廠繼續擴產的動力有限。近來廢鋼價格也出現一定下滑,意味着作為邊際生產者的電爐成本對螺紋鋼價格的支撐可能將有所走弱。我們預計未來需求可能邊際有一定好轉,但市場走勢可能仍將取決於庫存去化的斜率。

圖表: 螺紋與熱軋毛利潤

資料來源:Mysteel,中金公司研究部

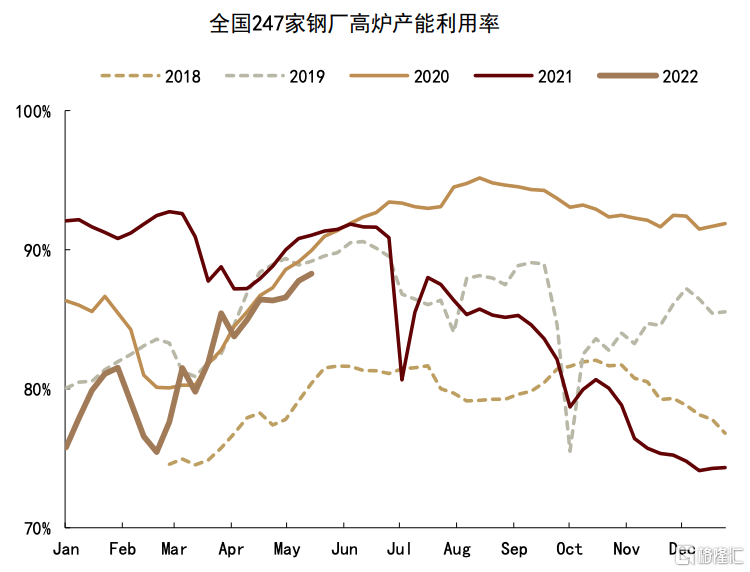

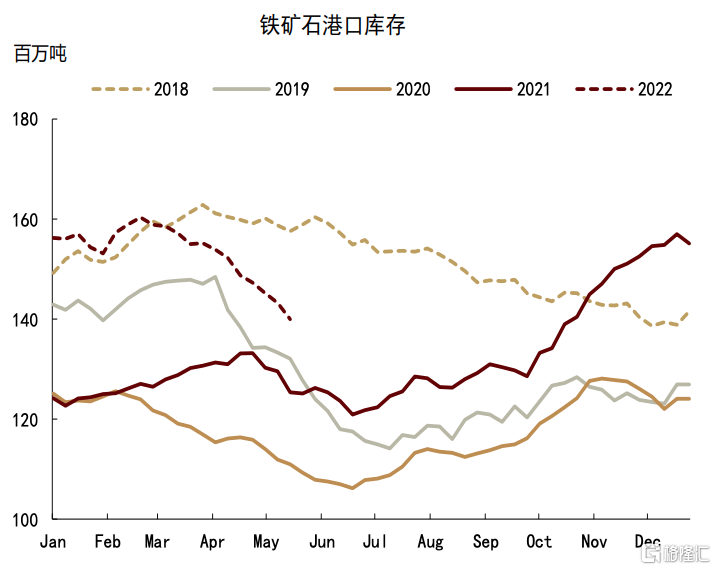

鐵礦石、雙焦等原材料價格下跌後,我們看到盤面鋼廠利潤近來趨於走擴。從鐵礦石的基本面看,需求側鐵水產量仍在小幅增長,全國高爐產能利用率已提升至88%以上。港口鐵礦石庫存持續去化,已回落至1.4億噸以下,是去年十月以來新低。

圖表: 中國 247 家工廠高爐產能利用率

資料來源:Mysteel,中金公司研究部

圖表: 中國 45 個港口鐵礦石庫存

資料來源:Mysteel,中金公司研究部

有色金屬:國內外需求承壓,但預期有所分化

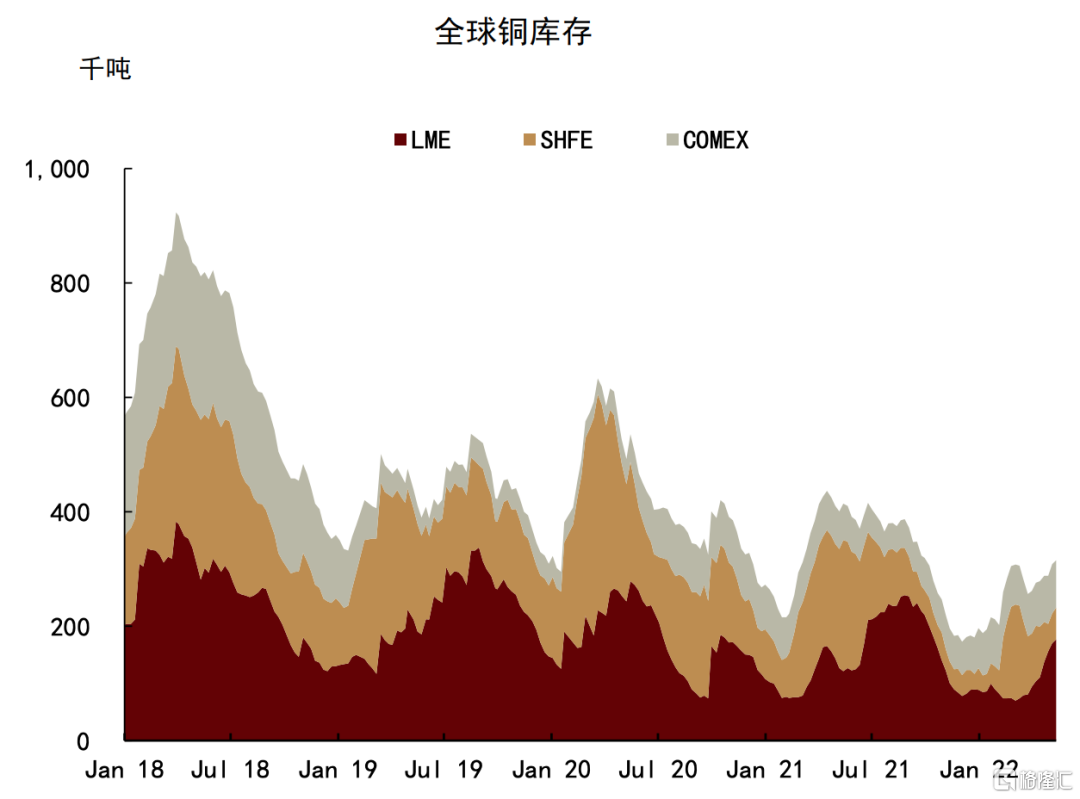

過去兩週,有色金屬價格普跌,以LME現貨結算價計,銅下跌8%,鋁下跌10%,我們認為主要原因是需求端支撐較差,且市場對於未來的需求信心不足。一方面,以歐洲、美國為主的經濟體在高通脹和加息環境下需求很難再有亮點,另一方面,二季度至今國內疫情反覆對金屬需求的影響大於供給,物流乾擾導致的供應鏈中斷影響了下游開工,但相比4月份的影響程度已有邊際改善。因國內外需求預期分化,海外LME價格跌幅普遍大於國內相應金屬價格跌幅,內外價差有所收斂。

銅:進口盈利窗口打開,洋山銅溢價回升。自去年12月中旬起,因國內終端需求疲軟,洋山銅溢價從102美元/噸持續下跌至四月中旬的20美元/噸,隨後觸底反彈。截至本週五,LME銅庫存持續累積至17萬噸以上,而國內銅庫存因前期進口偏少而呈現相對緊缺格局。上週,雖然海外銅價快速下跌,但國內現貨價格仍有支撐,跌幅相對較少,因而國內銅進口比價修復,進口盈利打開,洋山銅溢價大幅回升至73.5美元/噸。向前看,我們認為銅內外比價和進口恢復仍需下游需求反彈支撐,且國內冶煉供給仍有復產預期,需重點關注疫情管控放鬆後需求反彈力度以及電網投資前置發力的程度。

圖表: 全球銅庫存

資料來源:萬得資訊,中金公司研究部

鋁:價格急跌考驗成本支撐,但仍需需求反彈確認。過去兩週,國內外鋁價快下跌,主要由於國內需求受地產和疫情管控拖累,旺季預期落空,而供給端雲南地區產能復產速度超預期,3月份全國電解鋁產能利用率回升至86%,達到過去9個月內的高點,市場過剩預期濃厚,催化價格下跌。向前看,我們認為需求和供給端都存在一定的不確定性。一方面,全國不同區域內疫情反覆和相應的管控措施對物流的影響短期內仍將持續,另一方面,鋁價急跌後,部分高電價地區電解鋁廠利潤壓縮至不足2000元/噸,或將影響下半年新增產能投放進度。整體上,電解鋁市場供需呈現“外緊內松”的局面,仍需留意西歐產能作為邊際生產者的減產風險。

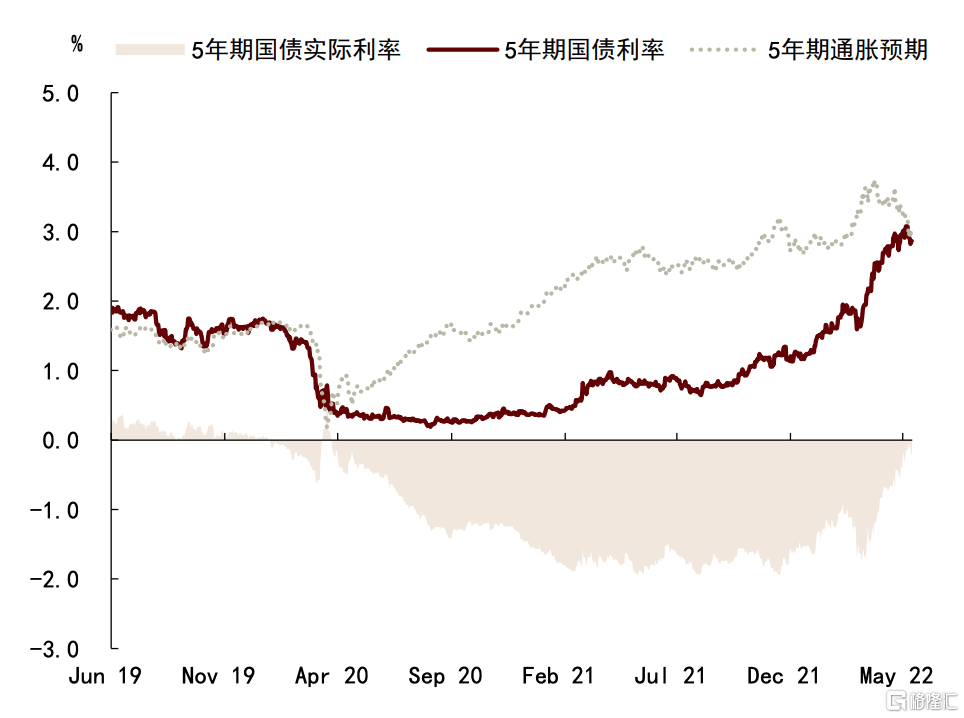

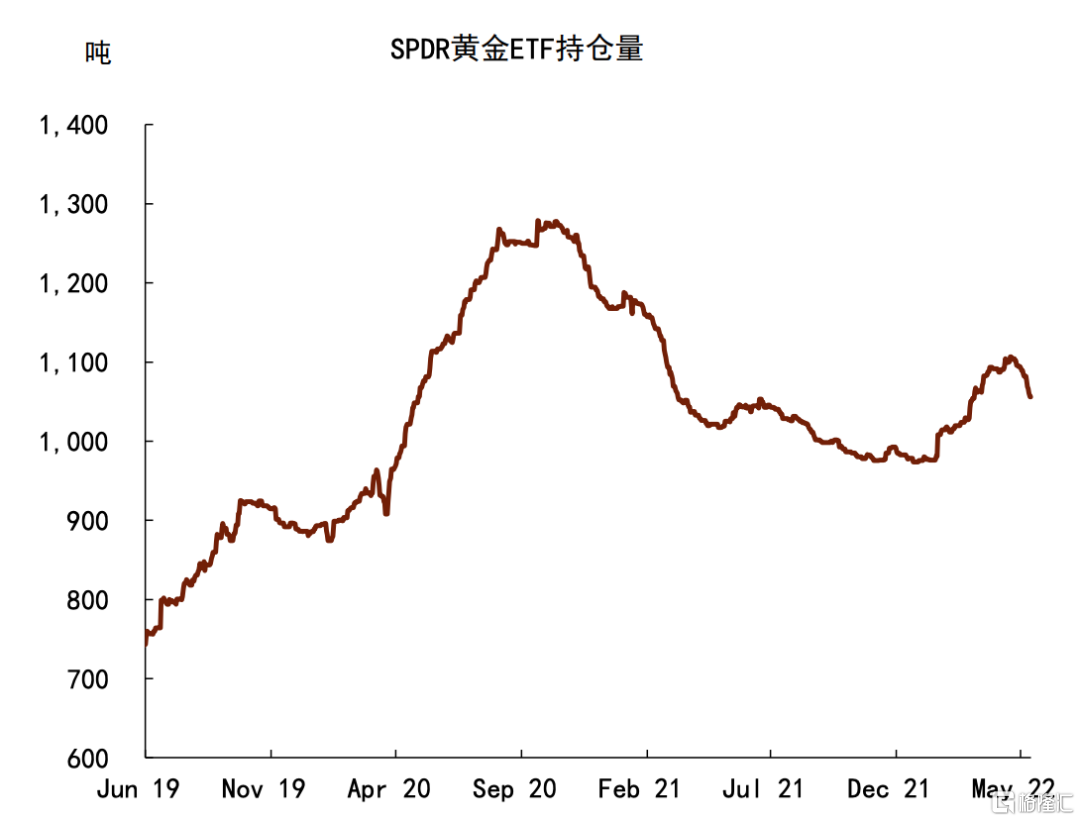

貴金屬:投機、避險雙空兑現,黃金仍有下行空間

過去兩週,COMEX黃金價格大幅下挫104美元至1808美元/盎司附近,從價格分項來看,投機價值和風險溢價分別貢獻了減量中的58%和42%,我們在2022年4月29日發佈的研究報吿《貴金屬:波動“寂靜之聲”,仍有下行風險》中提示的投機、避險的雙重利空均得以兑現。投機價值方面,5月FOMC會議如期宣佈加息50bps,並表示將從6月1日起開始縮表,基本符合市場預期。實際利率在月初實現回正,並在通脹預期的邊際回落下快速提升至0.25%附近,期間10年國債隱含通脹預期回落19bps至2.69%,美債長端名義利率則基本維持走平,利率回正使得CFTC黃金投機性淨持倉連續兩週累計減倉11%。風險溢價方面,4月歐美經濟政策不確定性指數環比降温,較上月回落21%和19%,VIX指數也在5月初開始邊際回調,SPDR黃金ETF倉位持續減持,當前已從3-4月1100噸的平均倉位減持至1060噸附近。往前看,美聯儲緊縮週期仍將繼續,而美債10年-3個月利差基本維持在200bps附近、並未觸發避險閾值,因而在地緣風險不發生進一步惡化的基準假設下,黃金ETF持倉的減持仍將繼續,我們維持1700美元/盎司的黃金年內底價判斷,據我們的模型測算,在剩餘待出清的價格減量中,將有34%和66%分別來自於投機價值和風險溢價。

圖表: 美國五年期國債利率與通脹預期

資料來源:Bloomberg,中金公司研究部

圖表: SPDR 黃金 ETF 持倉量

資料來源:Bloomberg,中金公司研究部