本文來自格隆匯專欄:中金研究 作者: 劉政寧 張文朗等

美國4月CPI與核心CPI同比回落,但核心CPI環比動能較強,高於市場預期。從分項看,與出行相關產品(機票、新車、酒店)漲價幅度較大,顯示需求較強,權重佔比高的房屋租金亦加速上漲。如我們在報吿《美國通脹,拐點之後又如何?》中所述,即使通脹出現同比拐點,也不宜低估本輪通脹的持續性。4月通脹數據大概率也超出了美聯儲的預期,一個擔憂是美聯儲可能會重新評估通脹走勢,進而影響後續加息節奏。通脹超預期也會影響市場,美股和美債想要來一場酣暢淋漓的“熊市反彈”,恐怕還需更多理由。

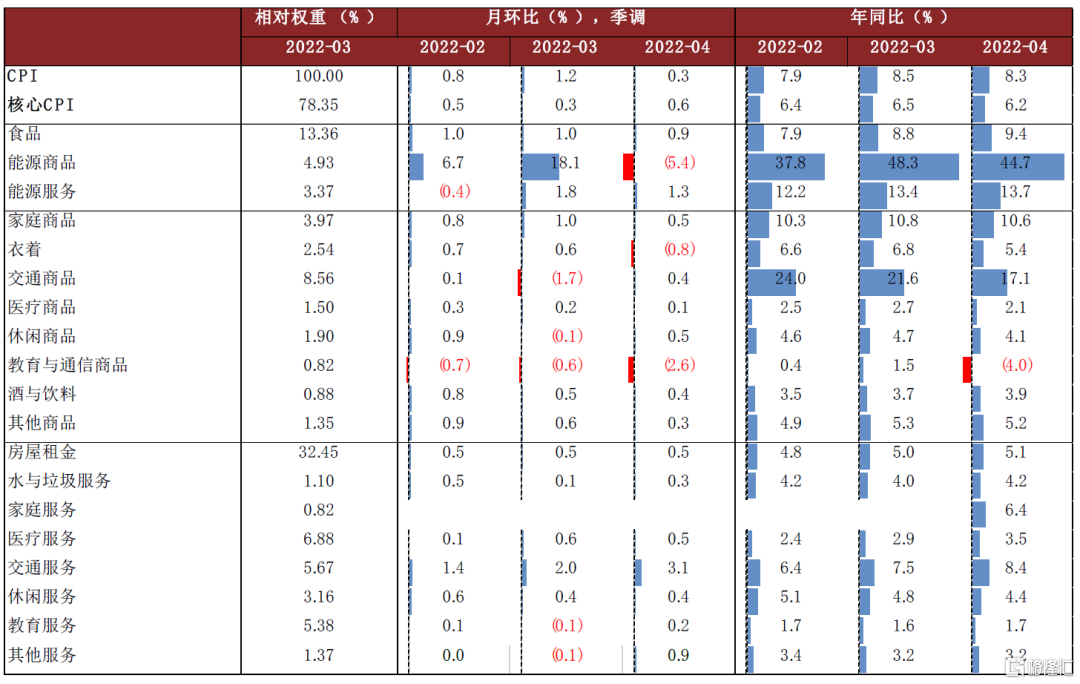

首先,受高基數效應影響,4月CPI與核心CPI同比回落,但回落幅度並沒有預期那麼大。從環比看,4月核心CPI增長0.6%,顯示通脹動能依舊很強。由於去年同期基數較高,在數據公佈前,市場普遍預計4月CPI與核心CPI同比增速將回落,因此這次的通脹數據主要看環比增速。此前市場預期核心CPI環比增長0.3%,但事與願違,最終讀數為0.6%,且為過去三個月的最高環比增速。也就是説,價格上漲動能不但沒有放緩,反而有所加強。

從分項看,與出行相關產品漲價較多,比如機票、新車、酒店等。二手車價格回落幅度亦小於預期。4月通脹數據中最為顯眼的是機票價格,環比增幅高達18.6%,這也是1963年以來最高單月環比增速。這説明消費者對外出旅行的需求大幅增加。其他與出行相關的服務價格也在上升,外出餐飲環比增速從上月的0.3%上升至0.6%,旅館酒店環比增長2%。新車環比增速從上月的0.2%上升至1.1%,二手車雖環比下跌0.4%,但跌幅較上月有所收窄。這些數據表明,美國消費需求還是很強的,隨着夏天的到來,這些需求將伴隨外出活動增多而得到進一步釋放。

房屋租金價格出現加快上漲跡象。房租在美國CPI籃子中權重佔比高達32%,其中的兩個最重要項目分別是業主等價租金(owners’ equivalent rent)和主要居所租金(rent of primary residence),前者是將業主自己居住的房子按照周邊房屋的租金和房價關係進行折算得到的租金,在CPI籃子中佔比約24%;後者是租户付出的真實房屋租金,佔比約7%。從4月數據來看,業主等價租金環比增速從上月的0.4%上升至0.5%,主要居所租金環比增速從上月的0.4%上升至0.6%,兩者均呈現加速上漲態勢。

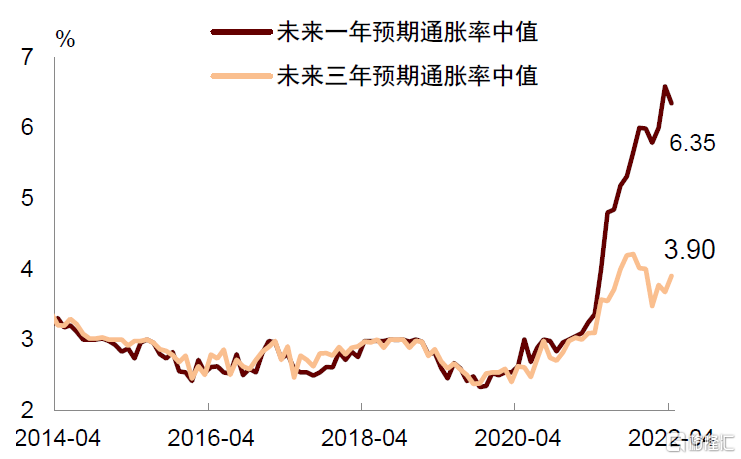

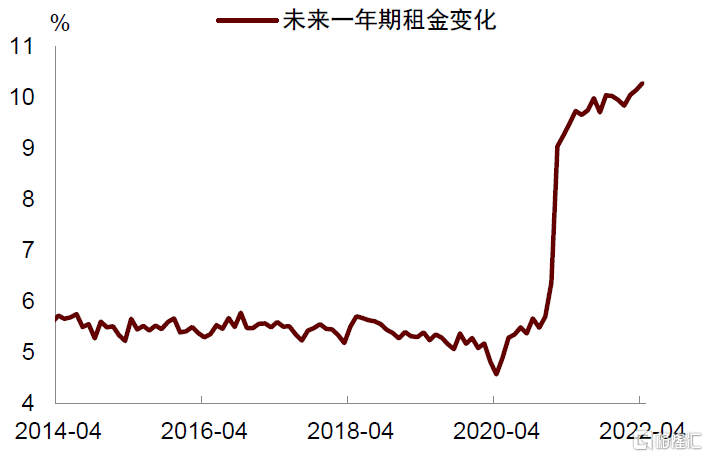

我們在報吿《美國通脹,拐點之後又如何?》中曾指出,CPI的房租通脹滯後於房價和市場即時租金價格,由於去年美國房價大漲,這或意味着今年房租通脹將保持高位。另外根據紐約聯儲的調查,4月消費者對未來一年房租價格增速的預期維持在較高水平,消費者的中期(3年)通脹預期也呈現回升的態勢。

食品價格韌性較強,油價下跌帶動能源價格回落。4月食品環比增長0.9%,較上月1%小幅回落,但仍保持高位。分項來看,奶製品(2.5%,環比下同)、非酒精飲料(2%)、肉禽魚蛋(1.4%)、穀物及烘焙製品(環比1.1%)價格增速較高。俄烏事件發生後,全球糧食與化肥價格走高,對食品供給及價格的影響正在逐步顯現。我們預計未來食品通脹可能繼續維持高位。能源方面,受油價下跌影響,4月能源商品價格環比下跌5.4%,其中汽油價格下跌-6.1%。由於俄烏局勢仍未緩解,能源價格具有較大不確定性。根據美國汽車協會數據,5月以來美國汽油價格再創新高,達到4.4美元/加侖,這意味着5月能源價格可能重新反彈。

通脹超預期讓美聯儲信譽再度受損,並可能促使其重新評估通脹走勢。上週美聯儲議息會議後,鮑威爾曾向市場表示美聯儲沒有積極考慮加息75個基點[1],以此打消市場對加息的擔憂。當天美股應聲大漲,但次日又迅速大跌,一個解釋是市場認為鮑威爾的表態缺乏可信度,他在沒有證明通脹風險解除之前就貿然排除加息75個基點,很難讓人信服。隨着4月CPI數據出爐,市場的擔心得到印證,美國通脹的確沒有很快回落。儘管我們也不認為美聯儲需要立刻加息75個基點,但貿然排除這一選項會讓美聯儲的信譽受損,對此聯儲官員們需要反思。往前看,我們認為美聯儲仍可能於6月加息50個基點,但對於7月及以後的加息節奏,美聯儲則需要根據最新情況重新予以評估。

通脹風險未消除,美股與美債的“熊市反彈”也需要更多理由。通脹數據公佈前,投資者普遍期待一個比較低的通脹數據,以此帶動美股反彈,美債利率回落。但今天的數據似乎讓市場有些失望了。短期來看,我們認為,儘管4月通脹數據或許不至於讓美股和美債再次遭到大幅拋售,但想要實現一場酣暢淋漓的“熊市反彈”,恐怕還需要更多的理由。

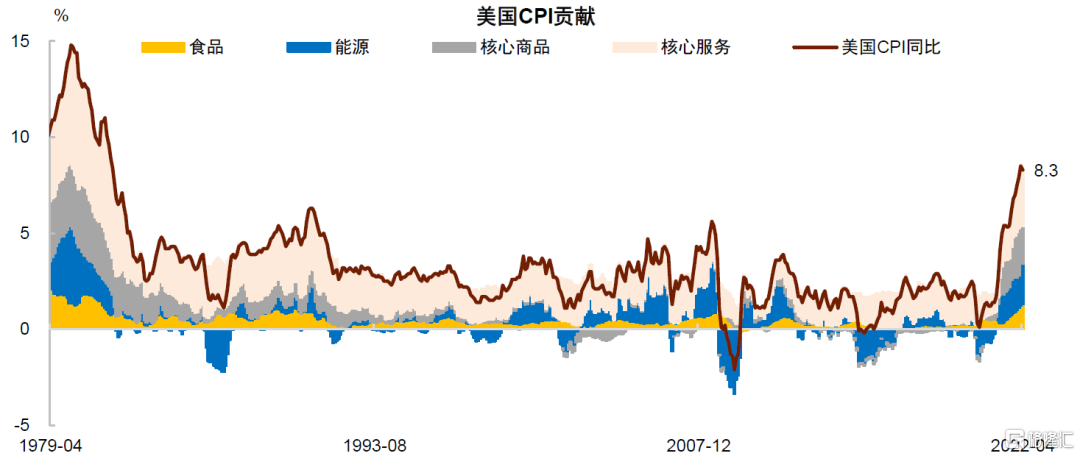

圖表1:美國CPI分項貢獻

資料來源:Haver Analytics,中金公司研究部

圖表2:美國CPI分項貢獻

資料來源:Haver Analytics,中金公司研究部

圖表3:紐聯儲通脹預期保持高位

資料來源:紐約聯儲,中金公司研究部

圖表4:未來一年租金預期大幅上升

資料來源:紐約聯儲,中金公司研究部