本文來自格隆匯專欄:國金證券,作者:樊志遠 劉妍雪 鄧小路

行業觀點

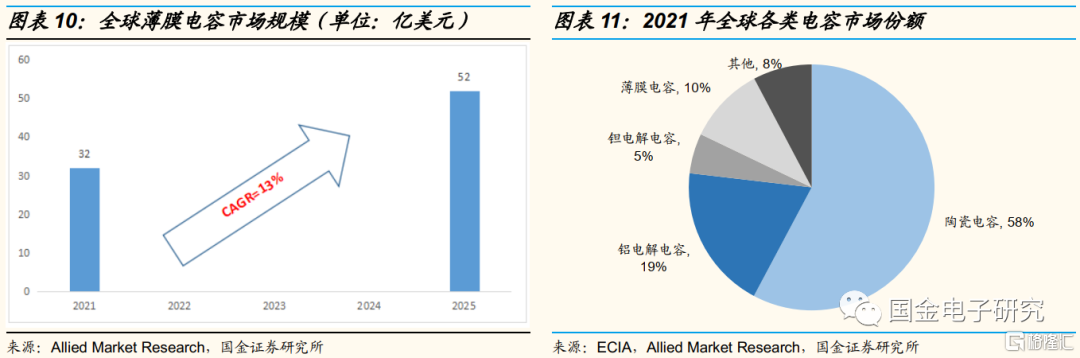

◾ 預測全球薄膜電容2021-2025年市場規模CAGR為13%。薄膜電容具有耐壓高、承載高電流、耐高温、無極性、自愈性、長壽命、抗浪湧能力強等優勢,廣泛應用於工控、新能源、電力、軌交等領域。2021年全球薄膜電容市場規模約32億美元,預計至2025年將增長至52億美元,2021-2025年CAGR達13%。需求端,薄膜電容市場新舊動能轉換,照明市場下滑,工控及家電將穩中趨升,新能源領域成為主要增量市場,全球新能源汽車、光伏、風電、儲能、充電樁用薄膜電容未來三年將保持高增長。

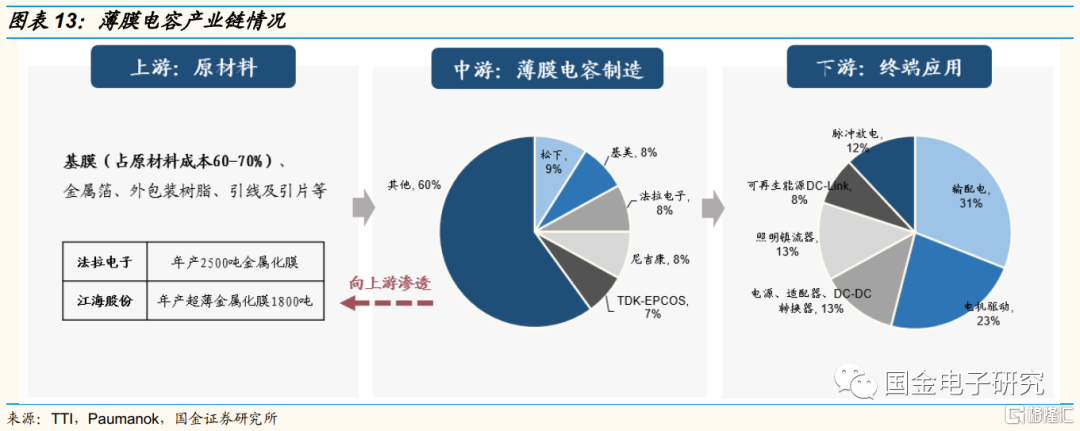

◾ 薄膜電容行業壁壘較高,競爭格局相對穩定:薄膜電容在技術、生產工藝控制、工裝治具設備方面難度較大,需要長期的技術積累和沉澱,才能具有較好的良率和毛利率,此外,在客户認證方面也有較強的壁壘,如電動汽車用、光伏風電及工控領域,一方面對產品可靠性、使用壽命等有較高的要求,另一方面認證週期也較長。2018年,全球薄膜電容市場CR5達40%,其中松下、基美、法拉電子、尼吉康、TDK-EPCOS分別佔比9%、8%、8%、8%、7%。

◾ 本土廠商開始實現高端市場技術+產能雙突破。薄膜電容的高端市場,松下、基美(被國巨收購)、尼吉康份額較大。近年來,國內廠商車用、工控產品線已基本實現對日美廠商的技術水平追趕,法拉電子作為國內薄膜電容龍頭,全球排名前三,在車用、工控、光伏等部分領域市場份額超過了海外廠商。海外薄膜電容廠商在擴產方面較為謹慎,國內廠商大舉擴產,法拉電子車用薄膜電容2021年擴產100%,2022年計劃再擴產100%,光伏用薄膜電容也保持年擴產50%以上的速度,法拉電子2022年一季度來自於新能源的營收佔比達到了64%。江海薄膜電容器不僅在消費類電子和工業類裝備進入大批應用階段,而且在新能源電動汽車和軍工領域開始批量交付,進入快速成長期,2022年車用薄膜電容也將擴產70-80%,預測未來本土廠商有望進一步擴大在高端市場的份額。

投資建議

◾ 新能源市場需求旺盛,薄膜電容國產替代機遇佳。新能源汽車、光伏風電已成為薄膜電容的主要增量市場,未來三年這兩大領域的薄膜電容市場規模將分別實現CAGR約38%、16%的增長,此外還有工控、充電樁(超充電樁薄膜電容價值量大幅提升)、儲能等領域的拉動。中國在新能源領域(電動汽車、風光儲)優勢明顯,本土薄膜電容廠商已初步實現技術+產能雙突破,在新能源領域份額不斷提升,新能源需求旺盛+國產替代,國內薄膜電容廠商迎來新一輪發展良機

◾ 推薦組合:法拉電子、江海股份。

◾ 風險提示:薄膜電容主要原材料價格波動風險;下游各應用產業發展不及預期;疫情影響、缺芯影響,電動汽車產量不達預期。

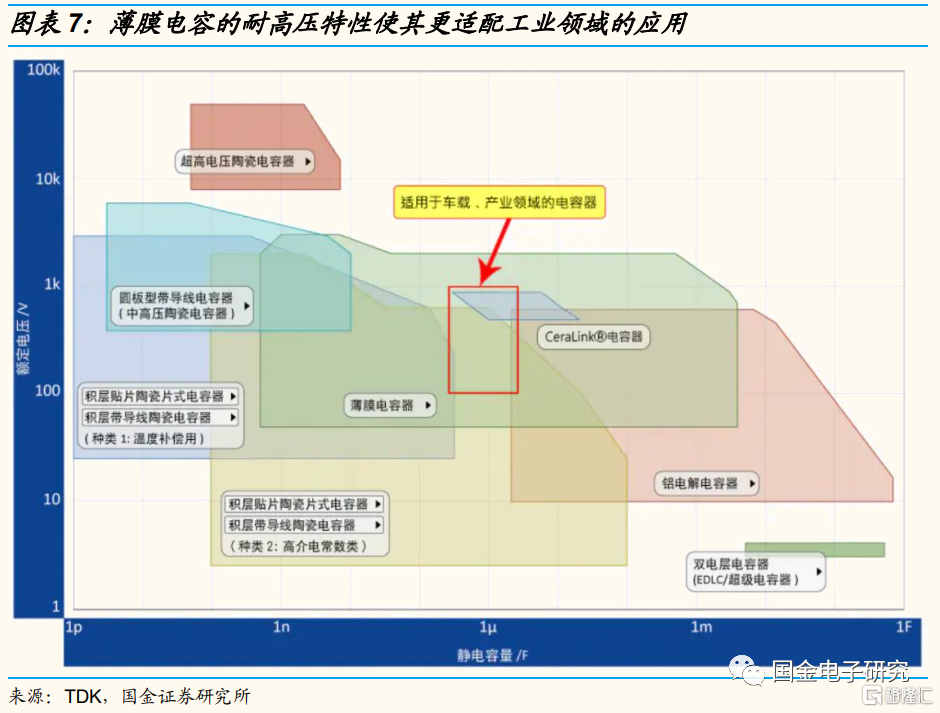

一、薄膜電容適配高壓領域應用,中國廠商國產替代機遇佳

1.1 高頻、高壓特性優異,工業領域應用逐漸增多

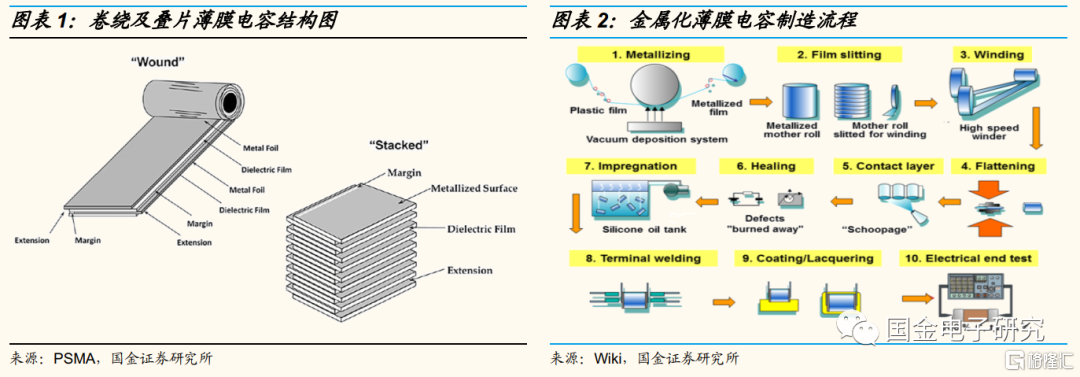

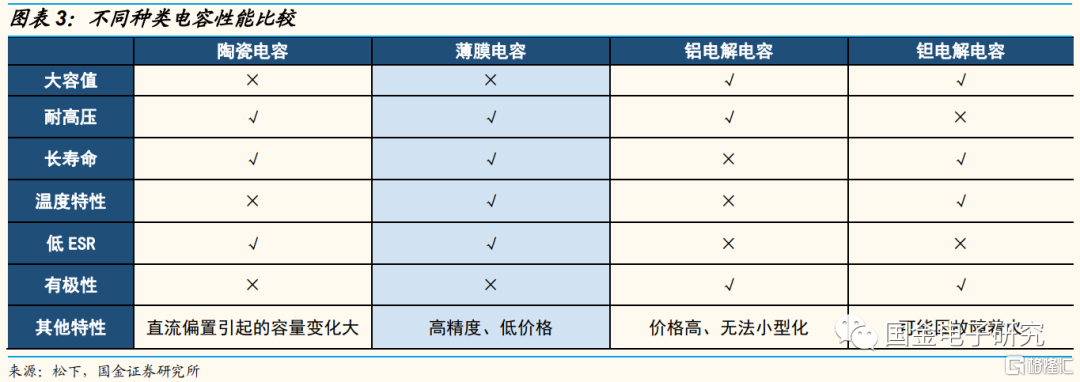

◾ 薄膜電容是以金屬箔當電極,以聚乙酯、聚丙烯、聚苯乙烯或聚碳酸酯等塑料薄膜作為電介質的電容器,存在卷繞、疊片兩種主流結構。卷繞結構的金屬化薄膜電容製造流程經歷“薄膜拉伸及金屬化、切割、卷繞、壓扁、金屬化接觸層、修復、浸漬、端子焊接、塗層、測試”等工藝步驟。

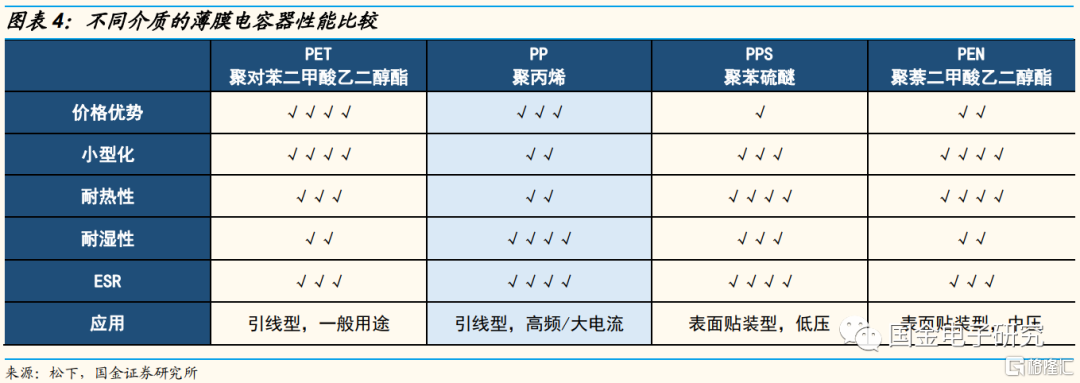

◾ 與其他種類電容相比,薄膜電容具備高頻、低損耗等優異性能。薄膜電容具備無極性、介質損失小、長壽命、頻率及温度特性優異等特性,因此被大量應用在模擬電路中,尤其是在必須使用頻率特性良好、介質損失極低的信號交連部分,薄膜電容的應用使信號在傳送時失真減少。

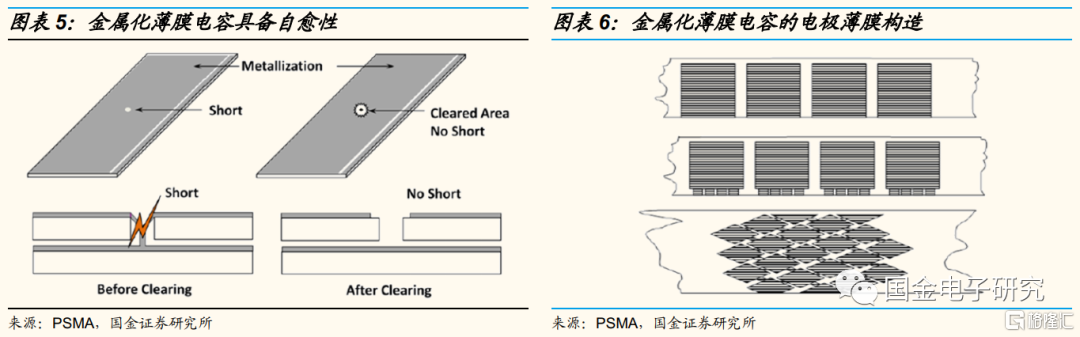

◾ 不同電介質材料的薄膜電容具備不同特性,其中,高頻特性優異的PP薄膜電容份額不斷提升。在電力電子電容廣泛應用之前,體積小、價格低的PET在家電、照明等一般用途領域應用最廣,隨着高頻、大電流應用場景的拓展,PP(聚丙烯)薄膜電容的使用率實現提升。2016年,PP、PET分別佔據薄膜電容50%、40%市場份額,伴隨工業領域應用需求增加,PP份額將持續提升。

◾ 金屬化薄膜電容具備自愈特性,可顯著提升電容可靠性。區別於普通薄膜電容以金屬箔作為電極,金屬化薄膜電容的金屬鍍層是通過真空蒸發的方法將金屬沉積在薄膜上,厚度只有20-50nm,當介質上存在弱點、雜質時,局部電擊穿就可能發生,電擊穿處的電弧放電所產生的能量足以使電擊穿點鄰近處的金屬鍍層蒸發,在10微秒內使擊穿點與周圍極板隔開,電容器電氣性能即可恢復正常,而陶瓷電容等厚電極電容器則會發生短路。目前主流廠商可利用氣相沉積圖案技術設計專門的金屬電極圖案,電極單元之間形成薄的導電連接,在高壓負載下像保險絲一樣工作,避免單一電極單元中的雜質造成整個電容失效。但金屬化薄膜電容也存在容值不穩定、耐受大電流特性較差兩大缺陷。

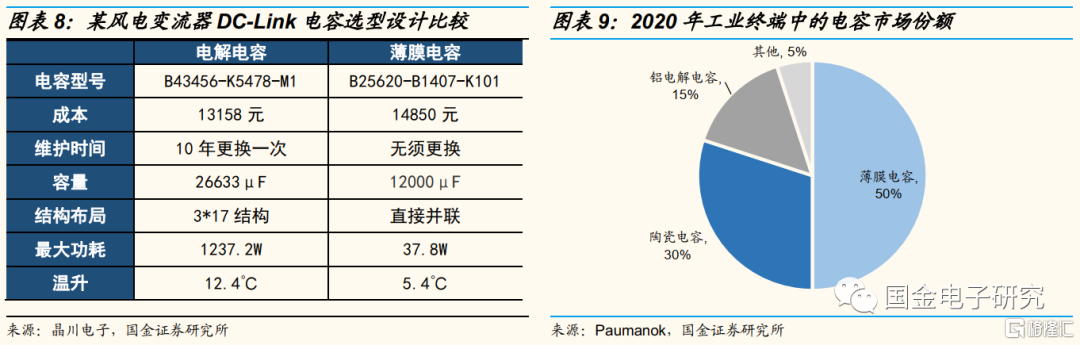

◾薄膜電容憑藉自身優異特性在工業領域逐步替代電解電容,已佔據工業終端市場50%份額。工業應用領域主要包括輸配電、電機和驅動器、可再生能源、照明、電源以及電力電子設備中需要實現功率平滑、電路保護等功能的電容細分市場,2020年工業電容器約佔全球電容器市場的20%。根據Paumanok數據,2020年薄膜電容已佔據工業終端市場50%份額。

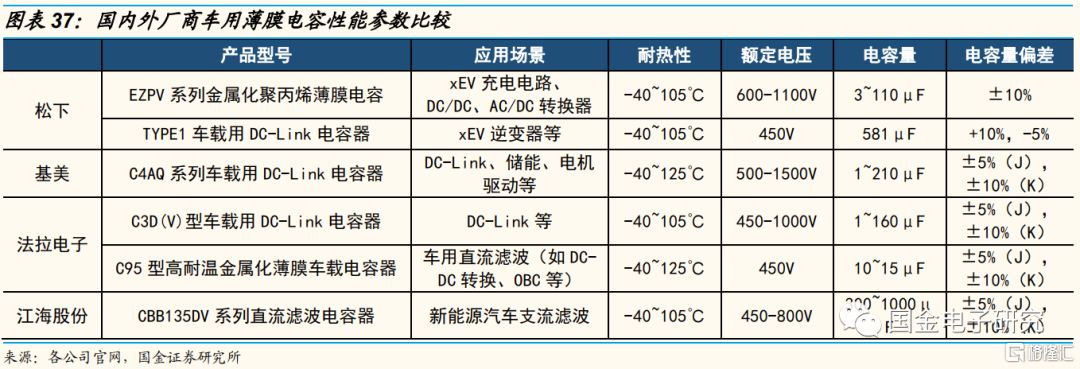

◾以高壓大功率電力電子設備中的DC-Link應用場景為例,薄膜電容與電解電容相比較具有高紋波電流承受能力、耐高壓、低ESR和ESL、長壽命、無極性和高頻特性良好等優越的電氣性能,使用薄膜電容也具備成本優勢,在新能源汽車領域,豐田普鋭斯、model 3、比亞迪秦等車型均已採用薄膜電容作為直流支撐電容。

1.2 本土產業鏈各環節齊發力,國內廠商市場滲透機遇佳

◾ 2021年薄膜電容市場規模約為32億美元,佔全球電容市場份額10%。2021年全球薄膜電容市場規模約為32億美元,預計至2025年將增長至52億美元,2021-2025年CAGR達13%。2021年薄膜電容佔全球電容市場份額約10%,預計伴隨高頻、高壓市場需求的快速增長,薄膜電容在工業領域將延續替代電解電容的趨勢。

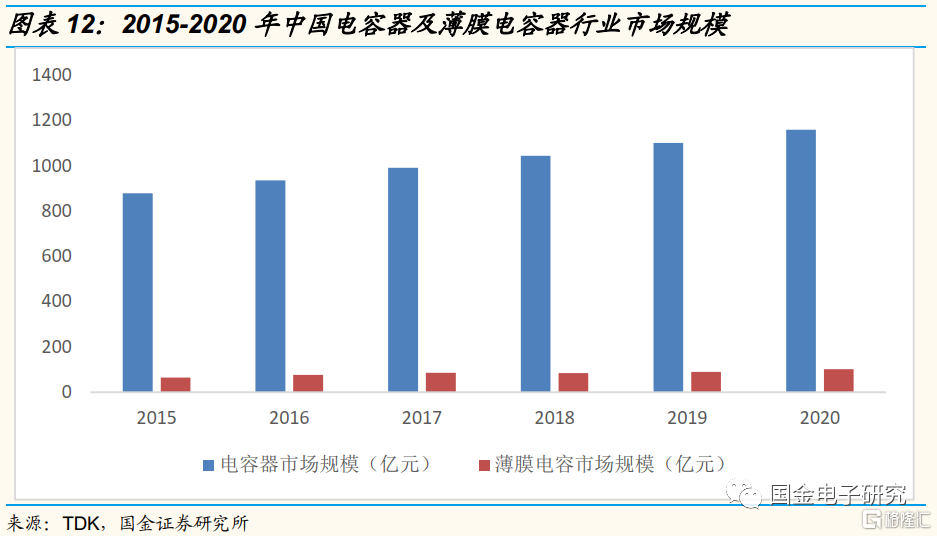

◾ 中國電容器行業市場規模保持穩健增長,2020年我國電容器行業市場規模達到1160億元,較2019年增加58億元,同比增長5.3%,其中薄膜電容市場規模為102億元,約佔電容器市場規模的9%,同比增長13.3%。

◾ 產業鏈方面,中游薄膜電容製造商開始向上遊延伸、佈局基膜材料,且中游本土廠商已初步實現技術+產能雙突破,下游國內廣闊的應用市場則為本土廠商成長提供沃土。

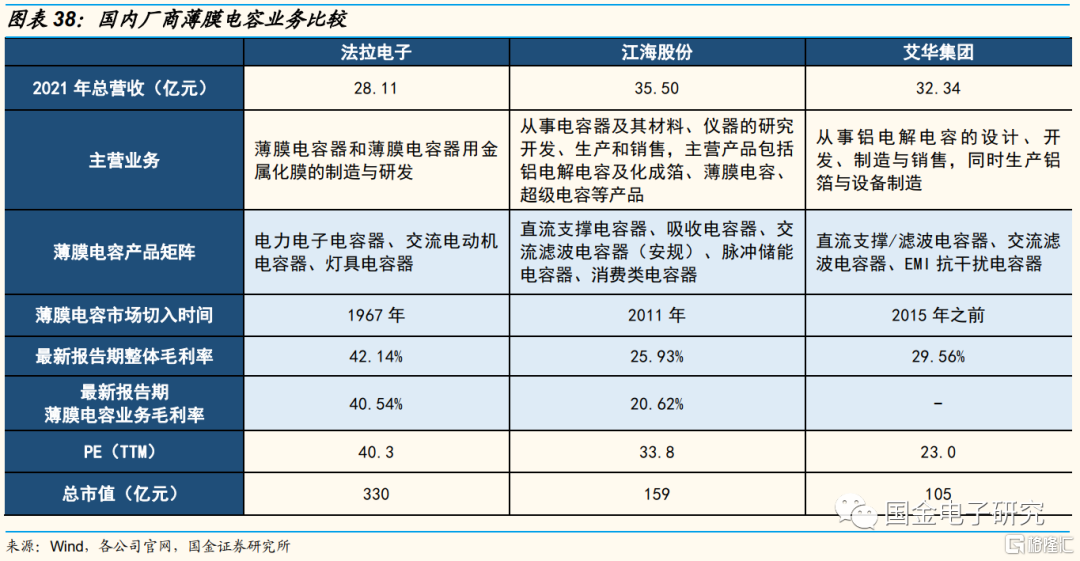

◾ 上游原材料:本土廠商逐步實現金屬化膜自產。薄膜電容的主要原材料包括基膜、金屬箔、外包裝樹脂、引線及引片等,其中基膜材料佔全部原材料總成本的60-70%,且直接影響薄膜電容的壽命和電氣性能。目前中游薄膜電容製造廠商呈現向上遊基膜材料領域拓展的趨勢,法拉電子、江海股份均能自產金屬化膜,實現穩定原材料供給、降低生產成本。

◾ 中游薄膜電容製造:以法拉電子為代表的本土廠商實現產能+技術雙突破。長期以來,全球薄膜電容產能、技術均由日美廠商主導,產能上日美廠商松下、基美、尼吉康、TDK-EPCOS佔據全球前五中的四個席位,技術上高壓大容量的高端市場也長期由日本松下、美國基美等廠商主導。而近年日美龍頭主攻高端產品市場,逐步推出低附加值的中低壓產品市場,以法拉電子為代表的本土廠商開始實現市場的快速滲透,法拉電子產能已達全球前三地位,市場份額達8%,高端車用、工控產品線也實現快速佈局、順利導入國內外客户,未來市佔率有望持續提升。

◾ 下游應用市場:本土電力電容器下游終端應用市場廣闊。電力電子應用領域幾乎是薄膜電容的全部應用場景,根據TTI統計,2020年全球電力電容器下游應用以輸配電、電機驅動為主,分別佔下遊應用市場規模的31%、23%,其餘應用場景還包括電源/適配器/DC-DC轉換、照明鎮流器、可再生能源DC-Link等,而對應的應用終端電力電網建設、照明、家電、新能源發電、新能源汽車等全球市場均以中國為主要應用市場,國內廣闊的市場空間為薄膜電容本土廠商創造了成長沃土。

二、需求端:行業發展新舊動能轉換,新能源成最大增量市場

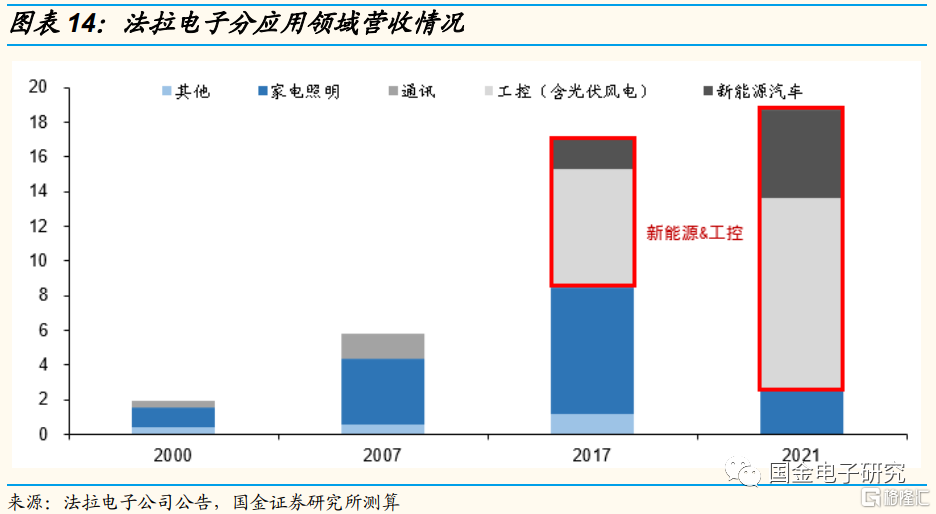

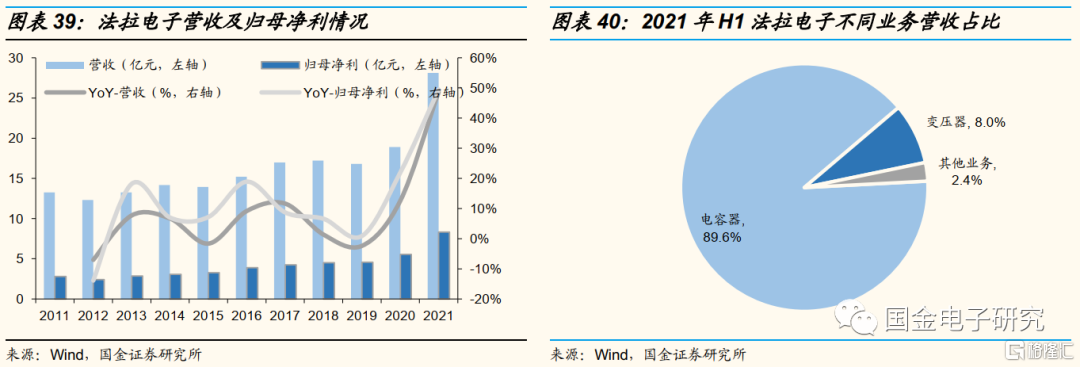

◾薄膜電容市場新舊動能轉換,新能源汽車、光伏風電等新興市場成最大增量市場,照明、家電等傳統市場增速放緩。根據法拉電子公吿披露,2012年以前,其薄膜電容產品市場格局以照明、家電和通訊為主;而從2013年開始,照明市場呈現由緊湊型節能燈向LED燈轉換的趨勢、家電市場因國內房地產增長乏力出現短暫的需求下滑,傳統市場規模增長速度放緩跡象,新能源、工控等電力電容市場則展現出良好增長勢頭。2021年法拉電子光伏、風電、新能源汽車營收佔比23%、8%、27%;新能源市場已成為其業績主要驅動力。

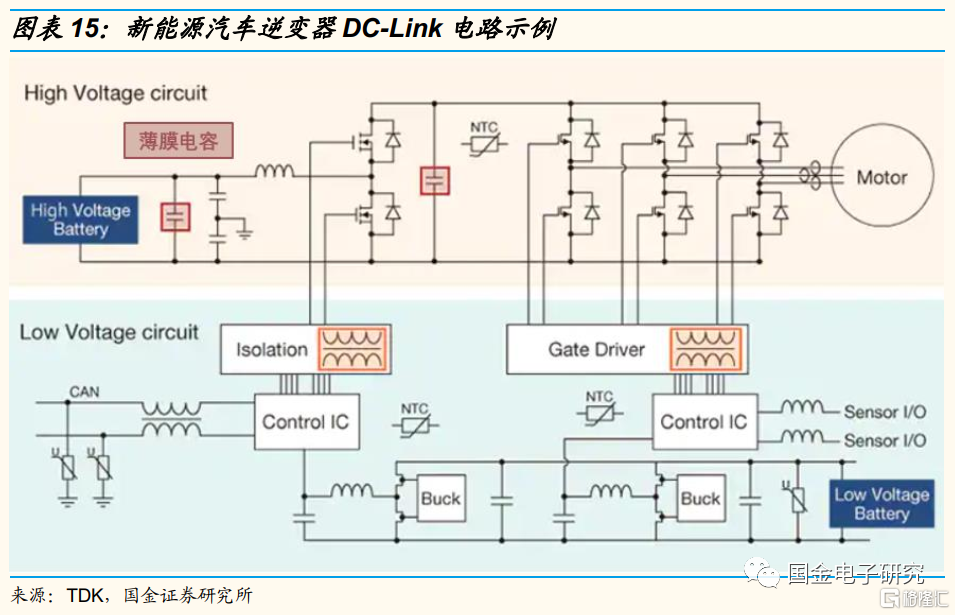

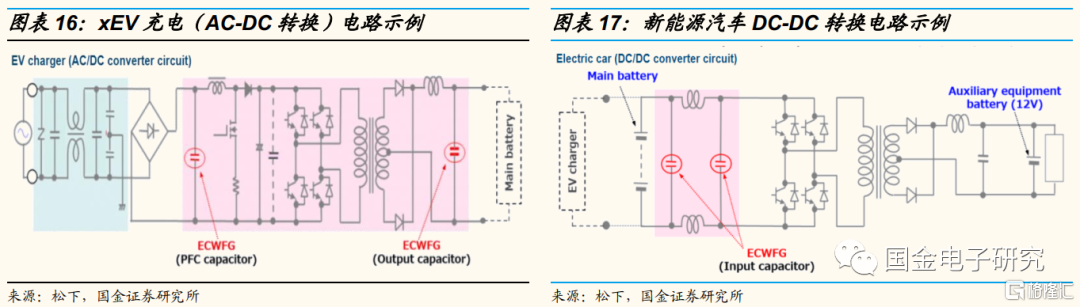

◾新能源汽車、光伏風電領域的薄膜電容核心應用場景均為驅動逆變器/變流器的直流鏈路,主要功能即為防止紋波電流返回電源,並消除直流母線電壓的變化。以新能源汽車電動機/發電機電路為例,將直流電轉換為交流電的逆變器用於驅動電動機和發電機,當電機驅動時電流會急劇上升,需要連接升壓電路和逆變器的高壓線穩定,此功能即由稱為DC-LINK的薄膜電容完成。除此之外,新能源汽車終端還存在其他薄膜電容應用場景,包括xEV充電電路、DC/DC、AC/DC轉換器等。

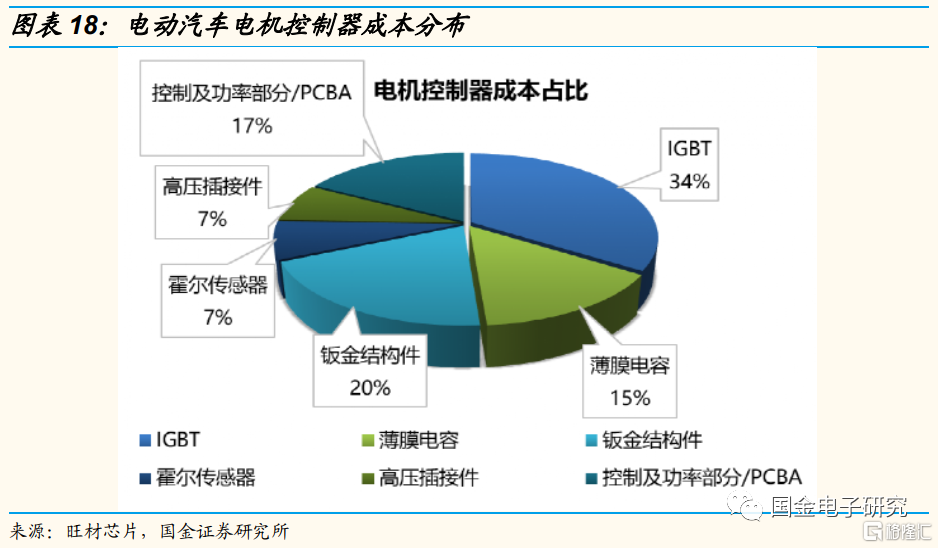

◾ 電機控制器的成本主要由IGBT、控制芯片、霍爾傳感器組成,薄膜電容約佔電機控制器15%的成本。

2.1 傳統市場:照明市場收縮,家電、工控市場需求穩定

◾照明市場方面,單隻燈具的薄膜電容用量降低,照明市場持續收縮。薄膜電容主要應用於燈具中的變壓器和電子變流器,而2015年後LED燈逐步取代白熾燈、熒光燈等傳統照明燈具,薄膜電容用量由單隻熒光燈配套5只薄膜電容明顯下降,8W以上的LED燈才用到薄膜電容,因此造成薄膜電容照明市場持續收縮,但至2021年中國LED滲透率已經達到85%的較高水平,未來薄膜電容的照明市場也將收窄降幅、有所企穩。

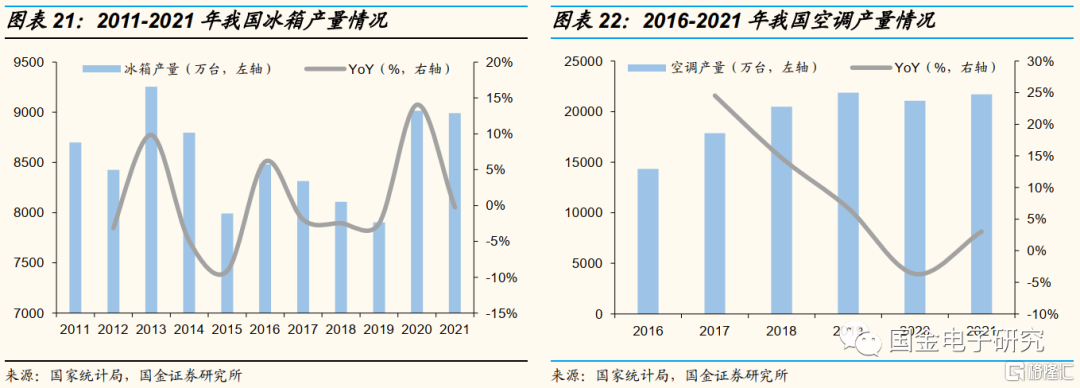

◾ 家電市場方面,空調、冰箱等家電變頻率提升推動薄膜電容需求穩定增長。以空調為例,空調中薄膜電容主要應用於電機啟動和其它電路控制部分,變頻空調滲透率提升將有效帶動單機薄膜電容用量增加,根據奧維雲網數據,空調線上、線下市場中,變頻空調市場份額均已超過90%。家電產量方面,2020-2021年我國冰箱、空調產量穩定在9000萬台、21000萬台,市場需求穩固。

◾ 工控市場方面,“新基建”建設升級將為薄膜電容帶來穩定市場需求。電力電容器在交流電力系統和工業企業中廣泛用於無功補償、諧波濾波和串聯補償,在直流輸電換流站中大量用於濾波和補償,具有減少輸電線路能量損耗、改善電能質量和提高設備利用率的重要作用。未來5G基站、軌道交通、新能源汽車充電樁等“新基建”的升級建設也將為薄膜電容帶來穩定的市場需求。

2.2 新能源汽車:CAGR=38%,中國佔全球超五成市場份額

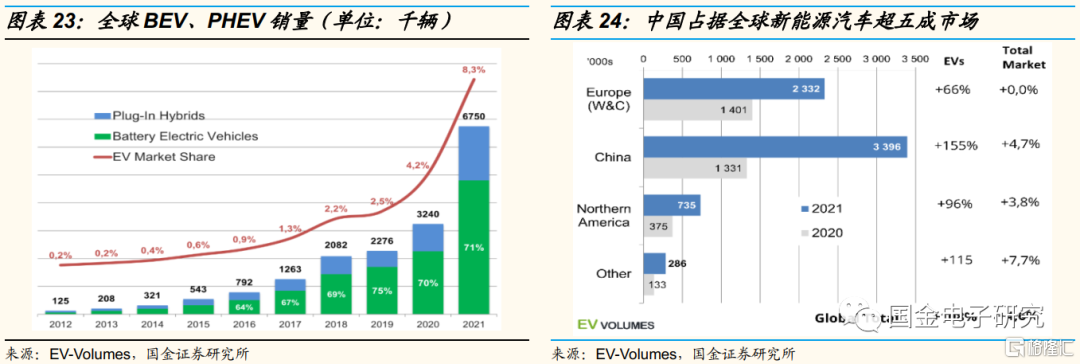

◾ 全球新能源汽車市場處於高速成長期,2021年中國佔據超五成份額。根據EV-Volumes數據,2021年全球電動汽車(BEV和PHEV)銷量達到675萬輛,同比增長108%,電動汽車全球滲透率達到8.3%,中國2021年新能源汽車銷量為339.6萬輛,同比增長155%,滲透率達13%,佔據全球超五成的新能源汽車市場份額。2022年Q1,新能源汽車市場延續高速增長趨勢,中國市場產銷分別為129.3萬輛、125.7萬輛,市佔率達到19%。

◾ 疫情不改電車市場長期增長趨勢,預計至2030年全球銷量將達4780萬輛。2022年國內疫情反覆導致汽車供應鏈受阻,多家供應商和車廠為配合防疫政策而停工,同時在交付延遲和出行受限影響下,短期內新能源汽車產銷將承壓。但長期來看,電車滲透率提升趨勢將延續,根據EVTank預測,2030年全球新能源汽車銷量將有望達到4780萬輛,2021-2030年CAGR達24%,中國仍將是全球最大市場。

◾ 薄膜電容支撐高效逆變器技術。新能源汽車電機控制技術的關鍵在於逆變器技術,高效的逆變器技術需要高可靠性的直流支撐電容作為支持,薄膜電容憑藉其耐高壓、高可靠性等優異性能逐步取代該場景下電解電容的應用。

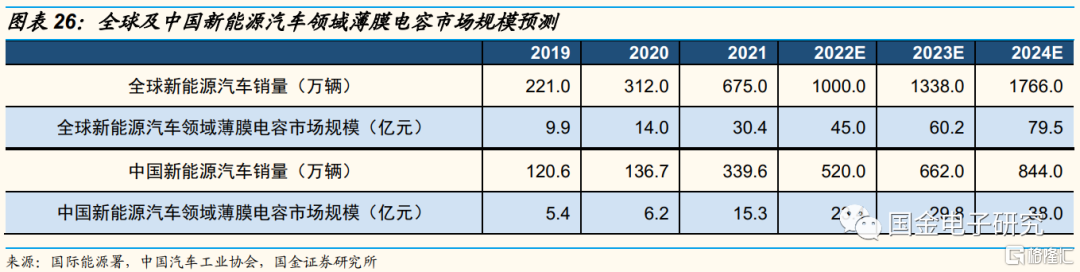

◾ 根據前瞻產業研究院預測,新能源汽車領域薄膜電容產值為450元/輛,由此結合全球及中國新能源汽車出貨量歷史及預測數據,我們預計2022-2024年,全球新能源汽車領域薄膜電容整體市場規模將分別達到45億元、60億元、80億元,中國新能源汽車領域薄膜電容整體市場規模分別達到23億元、30億元38億元,全球及中國該部分市場規模CAGR將分別達到38%、35%。

2.3 光伏風電:CAGR=16%,中國佔全球四成市場份額

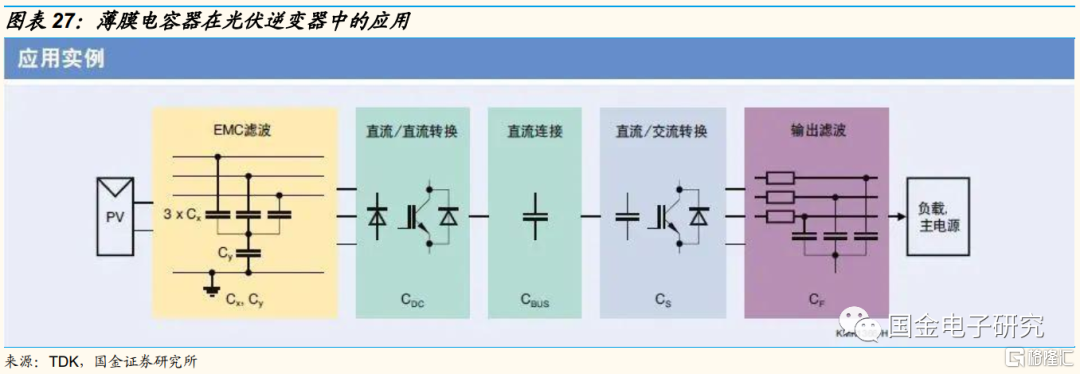

◾ 在太陽能發電機組中光伏逆變器是光伏系統中的核心部件之一,需要滿足不同的功能要求,不僅要求保證DC/AC的轉換,還需要保證輸出電能的質量。隨着終端客户和設計人員對這些設備的效率和可靠性要求的提高,光伏逆變器朝着更簡單的拓撲結構,更少的元件,更高模塊化的方向發展。薄膜電容以其優異穩定的性能和長期可靠的壽命在光伏逆變器中得到廣泛的應用。

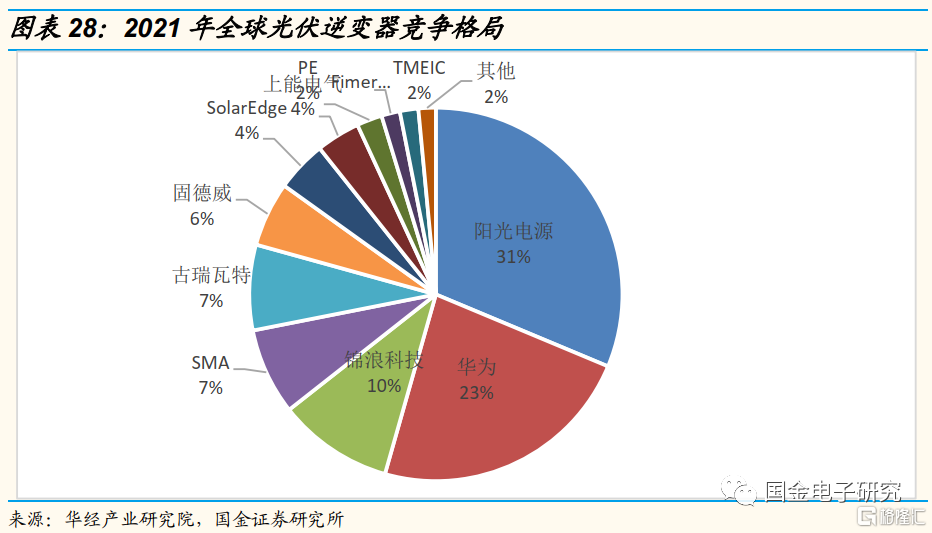

◾ 中國在光伏逆變器領域優勢明顯,2021年全球逆變器出貨量排名前10的廠商中,中國企業佔了6家,分別是華為、陽光電源、古瑞瓦特、錦浪科技、上能電氣和固德威。其中,陽光、華為、錦浪科技三家公司合計佔比高達64.4%。

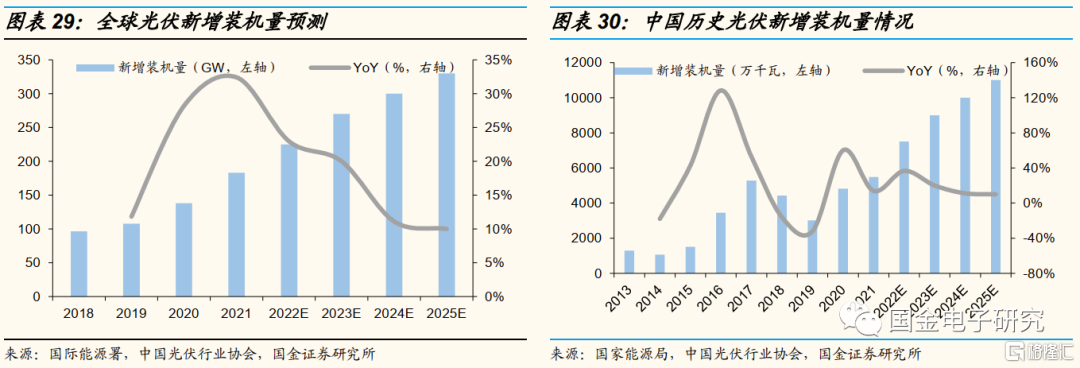

◾ 光伏市場方面,中國是全球第一大光伏市場,25年新增裝機量將達110GW。受益光伏產業鏈成本持續下降,各國光伏度電成本與火電度電成本價差持續收窄,2021年全球新增光伏裝機量達到183GW,且中國作為全球第一大光伏市場,佔全球總新增裝機量比例約30%。中國光伏新增裝機量在經歷了三年同比下降後,於2020年恢復正增長,2021年全年新增裝機量達到5488萬千瓦,根據中國光伏行業協會預測,2025年全球、中國光伏新增裝機量在樂觀情況下有望達到330GW、110GW。

◾ 4月20日,國家能源局發佈2022年1-3月份全國電力工業統計數據。截至3月底,全國發電裝機容量約24.0億千瓦,同比增長7.8%。其中,風電裝機容量約3.4億千瓦,同比增長17.4%;太陽能發電裝機容量約3.2億千瓦,同比增長22.9%。1-3月,太陽能發電新增裝機13.21GW,與去年同比增長147.8%;1-3月,風電新增裝機7.9GW,同比增長超過50%。

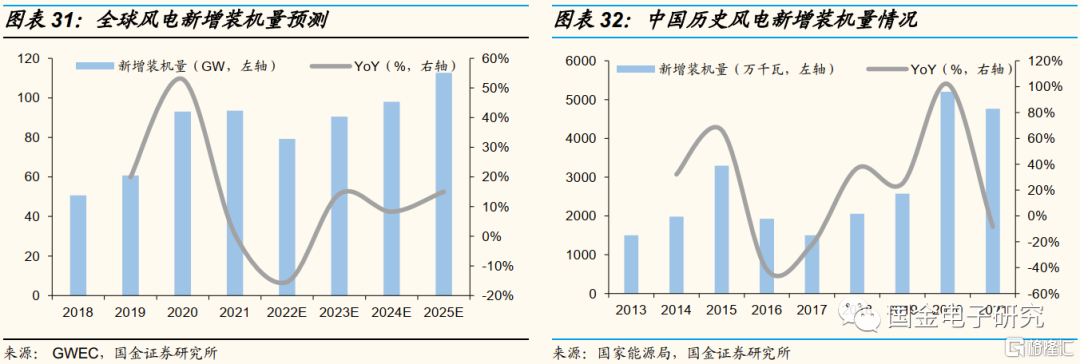

◾ 風電市場方面,2021年中國佔全球風電新增裝機量比例達51%,2022-2025年中國年均風電新增裝機規模將在50GW以上。根據GWEC數據,2021年全球風電新增裝機量達到歷史峯值94GW,預計未來三年全球年新增裝機量將維持在80-90GW,其中將由中國貢獻五成以上份額。中國市場方面,2021年中國風電新增裝機量為47.6GW,較2020年的歷史峯值小幅下降,根據《風能北京宣言》預測, 2022-2025年中國年均風電新增裝機規模將保持在50GW以上規模。

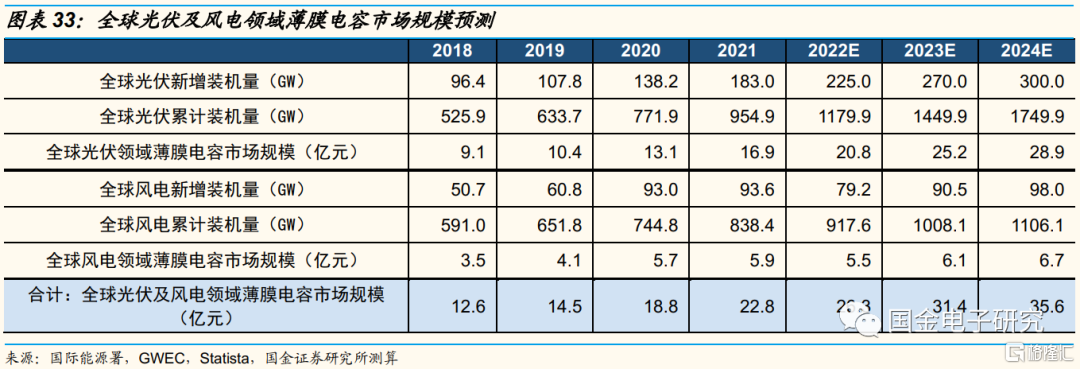

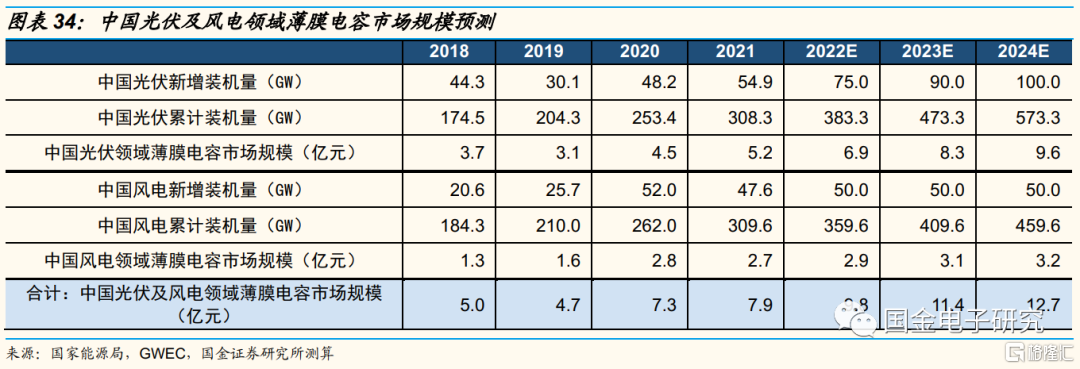

◾ 光伏、風電領域薄膜電容產值分別約為0.65萬元/MW、0.45萬元/MW,由此結合全球及中國光伏、風電新增裝機需求和每年10%、5%的折舊換代需求,我們預計2022-2024年全球光伏及風電領域薄膜電容整體市場規模將分別達到26億元、31億元、36億元,中國光伏及風電領域薄膜電容整體市場規模分別達到10億元、11億元、13億元,2021-2024年全球及中國對應市場規模CAGR為16%、17%。

三、供給端:日系廠商領先,中國廠商高端領域市佔率提升明顯

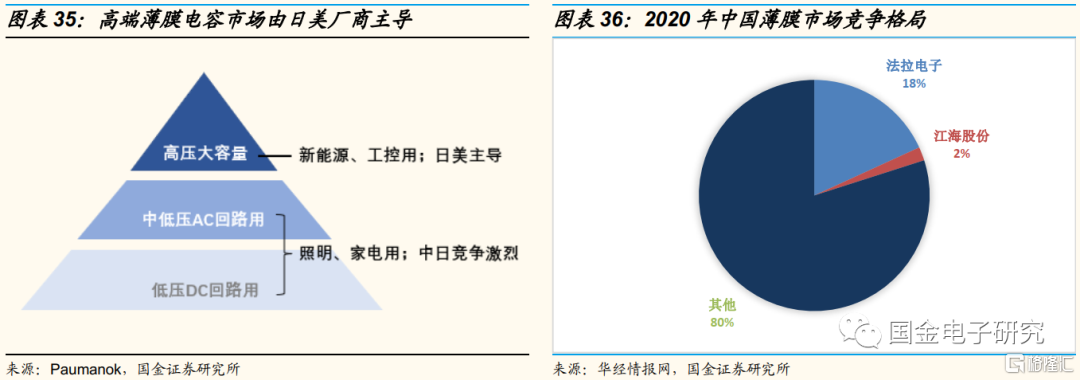

◾長期以來,薄膜電容的高端市場尚由日美廠商主導,中國廠商在中低端市場具備一定成本優勢。薄膜電容根據終端電壓類型可分為高壓、中低壓、低壓三大類,其中的高壓大容量薄膜電容為高端產品,即應用於新能源、工控等高壓、高頻場景的高技術壁壘產品,核心技術由日系、歐美廠商掌握,代表企業包括日本松下、基美、日本尼吉康等,近年以法拉電子為代表的中國廠商開始切入高端市場;而中低端產品主要應用於照明、家電等傳統領域,進入壁壘低、附加值低,市場競爭激烈,日美龍頭已逐步退出該市場,中國廠商在該市場具備一定成本優勢。

◾ 全球市場份額方面,2018年,全球薄膜電容市場CR5達40%,其中松下、基美、法拉電子、尼吉康、TDK-EPCOS分別佔比9%、8%、8%、8%、7%。總體而言,全球薄膜電容市場以日美為主導,以法拉電子為代表的中國廠商市場滲透初見成效,未來將受益本土電子產業發展、實現市場份額擴張。

◾ 以法拉電子為代表的中國廠商已完成高端產品技術追趕,開始實現市場滲透。法拉電子從2013年開始將薄膜電容發展中心由照明、家電等傳統市場轉向新能源汽車、工控等高端新興市場,並實現新能源領域業務的快速起量;江海股份於2018年與KEMET合資成立南通海美電子有限公司,將薄膜電容產品線拓展至車用領域。2020年法拉電子薄膜電容器市場佔有率約為18.17%,江海股份薄膜電容器市場佔有率約為1.9%。

◾ 根據各公司官網披露的產品信息,法拉電子、江海股份目前的車用、工控產品線已基本實現對日美廠商的技術水平追趕,未來伴隨本土廠商降本增效、不斷增強成本競爭力,有望進一步擴大在高端市場的份額。

◾ 基膜技術是薄膜電容製造的核心工藝,本土廠商向上遊基膜材料延伸。薄膜電容器的發展趨勢是小型化、耐高温、高耐壓、低ESR、低ESL、高可靠性等,近年來,將金屬薄膜的蒸鍍膜設計成帶有保險安全(保險絲)的構造逐步成為主流。蒸鍍技術下誘電體的厚度越薄,則會出現耐壓能力下降、可靠性降低的現象,提高蒸鍍效果,需要對蒸鍍模式、蒸鍍金屬材料、蒸鍍條件等進行優化,並對蒸鍍金屬和電鍍聯接持續改善。法拉電子、江海股份均已外採鍍膜機切入上游基膜材料領域,目前法拉電子、江海股份金屬化膜年產能分別達到2500噸、1800噸,逐步實現提高供應鏈自主可控性、降低成本。

四、投資建議

◾ 我們看好在薄膜電容領域率先達到國際水平的本土領軍廠商法拉電子,在新能源鋁電解電容領域深耕、在薄膜電容及超級電容快速發展中的江海股份,建議關注正在切入薄膜電容領域的艾華集團。

4.1 法拉電子:全球薄膜電容龍頭,新能源業務佔比快速提升

◾ 法拉電子自1967年進入薄膜電容領域,現已成為薄膜電容全球龍頭廠商,產銷量常年位居世界前三、全國第一,公司產品廣泛應用於家電、照明、通訊、工控、新能源等多個領域。其薄膜電容及金屬化膜業務佔到公司營收90%左右比例,2011-2021年營收及歸母淨利CAGR分別達到8%、11%,2021年營收、歸母淨利分別為28.1億元、8.3億元。

◾ 分領域營收方面,2012年以前,其薄膜電容產品市場格局以照明、家電和通訊為主,2013年以後,新能源領域開始成為公司業績主要貢獻,2021年光伏風電、新能源汽車營收佔比分別為31%、27%。2022年一季度,公司來自於新能源的營收佔比達到64%(新能源車34%,光伏25%,風電5%)。

◾ 產能方面,伴隨東孚廠房的不斷翻新,目前法拉電子年產能達到45億隻薄膜電容、2500噸金屬化膜。車用薄膜電容公司2021年擴產100%,2022年計劃再擴產100%,光伏用薄膜電容2021擴產了50%,2022年產能也有望50%以上的增長。客户方面,法拉電子客户已覆蓋陽光電源、固德威、上海錦浪等光伏逆變器廠商,博世、大陸汽車、比亞迪、聯電、匯川等主要車企及Tier 1廠商,格力、美的、海爾等白電一線品牌,未來有望深度受益全球新能源汽車、光伏風電領域薄膜電容需求旺盛,實現新動能對公司業績的拉動。

4.2 江海股份:薄膜電容及超級電容快速增長

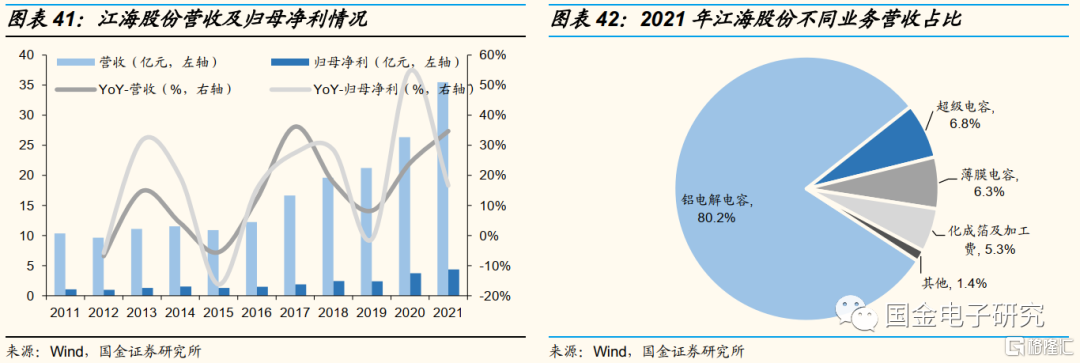

◾ 江海股份是國內領先的鋁電解電容生產廠商,除傳統產品鋁電解電容和電極箔外,近年積極佈局薄膜電容和超級電容產品,2021年薄膜電容、超級電容業務佔營收比例分別達到6.3%、6.8%。江海股份2011-2021年整體營收及歸母淨利CAGR分別達到13%、15%,2021年營收、歸母淨利分別為35.5億元、4.4億元。薄膜電容業務發展方面,江海股份最初於2011年投資設立全資子公司新江海動力電子有限公司,以直流支撐和吸收薄膜電容為發展重點,由於2017年收購蘇州優普電子有限公司、2018年與KEMET合資成立南通海美電子有限公司,將薄膜電容產品線拓展至消費電子、車用領域。

◾ 2021年新江海動力電子自產金屬化膜的規格、良品率均有增加,產出提高了50%。新建的分佈式光伏用盒式薄膜電容器產線也已量產,大規模應用的前期工作順利推進。海美電子電動汽車驅動用薄膜電容器的技術性能和市場開拓取得積極進步,中標多個汽車品牌和電驅動器廠商項目。

◾ 產能方面,公司於2016年定增4億元擴建高壓薄膜電容生產線10條,形成年產高壓大容量薄膜電容100萬隻產能,新建金屬化鍍膜、分切生產線4條,形成年產超薄金屬化膜1800噸產能,目前產能已逐步落地,有望伴隨下游光伏風電、新能源汽車領域需求增長迎來業績的爆發式增長。客户方面,目前江海股份的車用薄膜電容產品已通過沃爾沃、雷諾、博世、小鵬等國內外多家客户試驗認定並實現批量銷售。

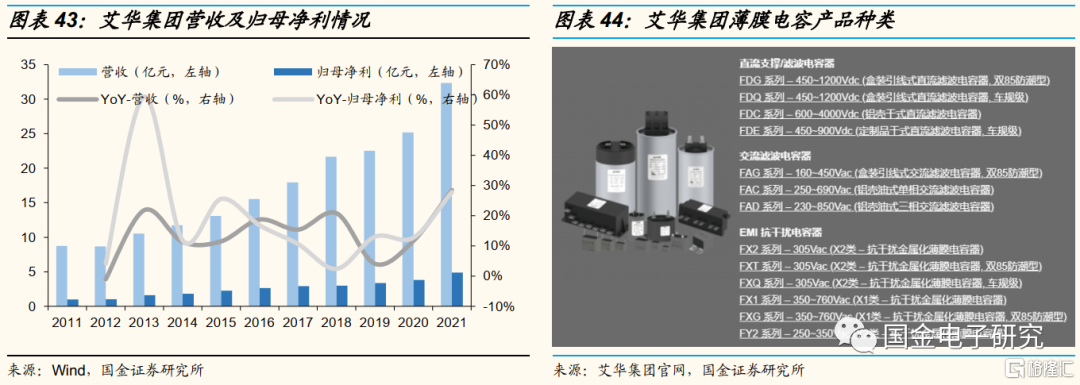

4.3 艾華集團:切入薄膜電容市場

◾ 艾華集團是全球前五大鋁電解電容生產廠商,鋁電解電容覆蓋消費類、工業類等全系列產品,擁有“腐蝕箔+化成箔+電解液+鋁電解電容”的完整產業鏈。艾華集團2011-2021年整體營收及歸母淨利CAGR分別達到14%、18%,2021年營收、歸母淨利分別為32.3億元、4.9億元。

◾ 根據艾華集團官網披露信息,其薄膜電容產品已包括直流支撐/濾波、交流濾波、EMI抗干擾三大類產品,且開始切入車規級市場,未來艾華集團在薄膜電容領域有較好機會。

五、風險提示

◾ 薄膜電容主要原材料價格波動風險:薄膜電容主要原材料聚丙烯膜、聚酯膜及有色金屬佔產品總成本比重較大,上游原材料價格的大幅波動可能對相關公司盈利能力造成影響,同時影響產業鏈各環節供應;

◾ 下游各應用產業發展進度不及預期:薄膜電容下游應用領域包括照明、家電等傳統行業,同時包括新能源汽車、光伏風電等新興產業,若傳統行業市場空間持續收緊、新興產業落地不及預期,則將影響薄膜電容行業整體景氣度,進而影響產業鏈各環節相關公司盈利能力;

◾ 疫情影響、缺芯影響,電動汽車產量不達預期:根據汽車行業數據預測公司AFS數據,截至4月底,由於芯片短缺,2021-2022年全球汽車市場累計減產量超過1200萬輛,疊加上半年國內疫情反覆導致車企生產和供應鏈受損,疫情、缺芯將在短期內持續影響全球電動汽車產銷,進而影響產業鏈各環節相關公司盈利能力。