五一小長假接近尾聲了!

在短暫的休整之後,A股市場將於5月5日(週四)開市。本週僅有的兩個交易日,共有3只新股將開啟申購,分別是北交所的大禹生物、創業板的中科江南和普蕊斯。

其中,飼料添加劑生產商大禹生物將於明日進行網上申購,發行價格為10元/股,公開發行1500萬股,對應的市盈率在19.59倍,低於行業平均值。不過,鑑於北交所10幾倍估值的公司較多,且對投資者的門檻較高,這裏就不過多展開介紹公司了。

接下來,一起來看看創業板的兩隻新股值不值得申購?

中科江南

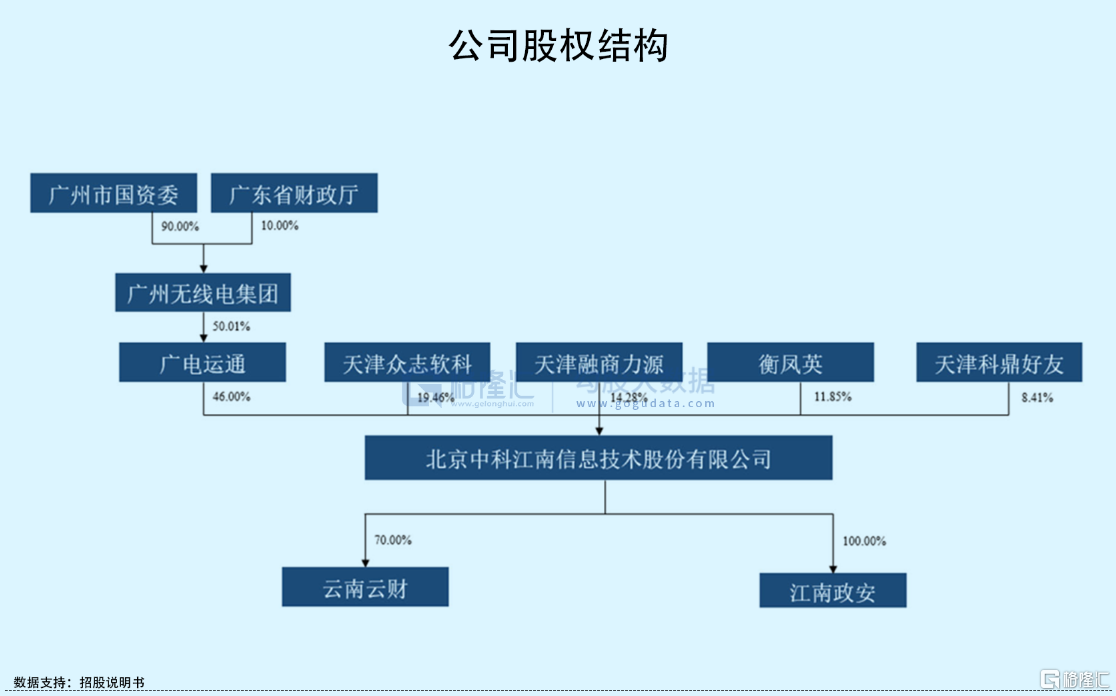

中科江南是深交所上市的廣電運通(002152.SZ)控股的一家公司,屬於國有控股企業。截至IPO前,廣電運通直接持有公司46%的股份,公司實際控制人為廣州市國資委,通過其下屬企業廣州無線電集團持有廣電運通50.01%的股份,間接控制中科江南46%的股份。

自2011年成立以來,中科江南一直立足於財政信息化領域,為客户提供基於支付電子化技術的整體解決方案。

基於主業特性,報吿期內,公司前五大客户主要為政策性銀行、商業銀行,包括“中農工建”四大行、郵儲銀行、交通銀行等,銷售收入佔比約在24%-32%之間。

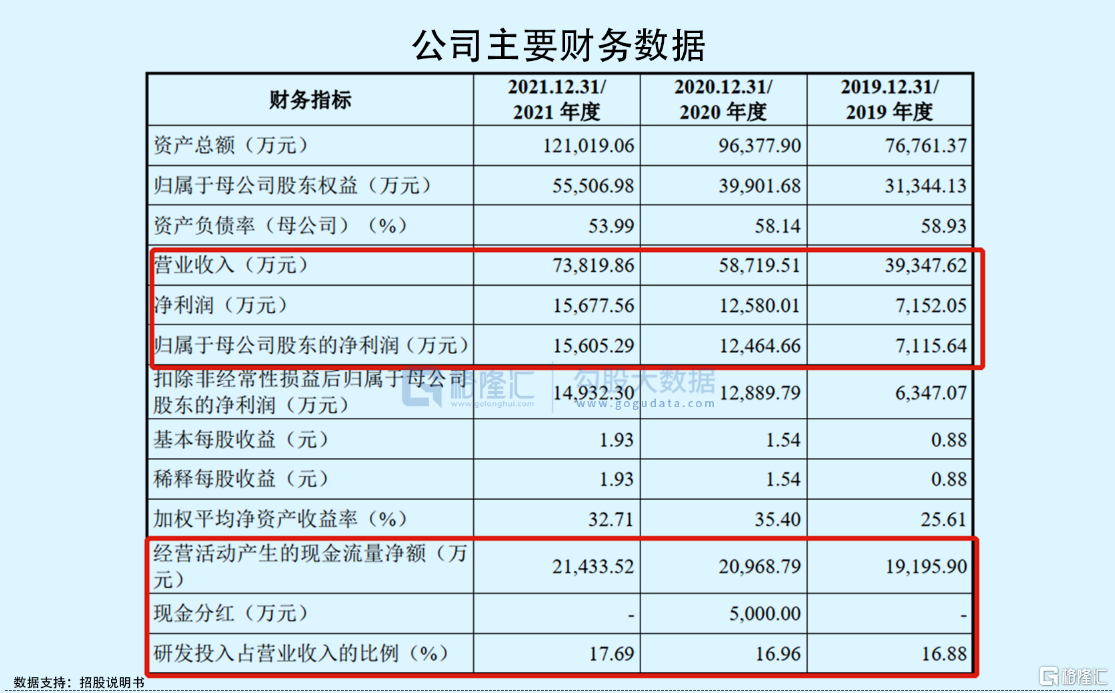

從整體財務數據來看,中科江南的財務狀況表現較好。業績方面,2019年-2021年,公司實現營收由3.93億元上升至7.38億元,年複合增長率為36.97%;相對應的歸母淨利潤則由7115.64萬元增長至1.56億元,年複合增長率為48.09%。

現金流方面,2021年底公司賬上貨幣資金約5.80億元,一年內到期的非流動負債僅有420.48萬元,而從公司近三年的經營活動產生的現金流淨額來看,金額均超過每年淨利潤規模,説明公司“造血能力”較好,銷售產品及服務產生真金白銀的現金流入。從應收賬款週轉率持續向好,由2.89次上升至4.81次,也可為之佐證。

償債能力方面,公司流動比率及速動比率均超過1倍,不過速動比率期間內有所下滑,由1.45倍震盪下降至1.18倍,資產負債率雖逐年下滑至53.74%,仍處於較高水平,仍需進一步改善。

儘管財務數據表現良好,但中科江南在業務經營方面仍受到一定侷限。一方面,公司作為專注於財政信息化領域的軟件企業,其主要產品之一支付電子化解決方案服務於國庫集中支付電子化領域,收入佔比超過7成,產品結構相對單一,而這塊領域對信息安全性、保密性要求較高,公司需適應下游需求不斷調整技術和產品方向。另一方面,公司業務開展易受行業政策的影響,若政策發生不利變化,或導致市場空間減小,進而影響其業務成長空間。

普蕊斯

本週申購的另一家創業板新股,普蕊斯,將於5月6日開啟申購。

此次上市,公司發行價格46.80元/股,對應的發行市盈率為48.75倍,以發行後總股本6000萬股計算,普蕊斯的發行市值約28.08億元,在創業板中處於中低水平。

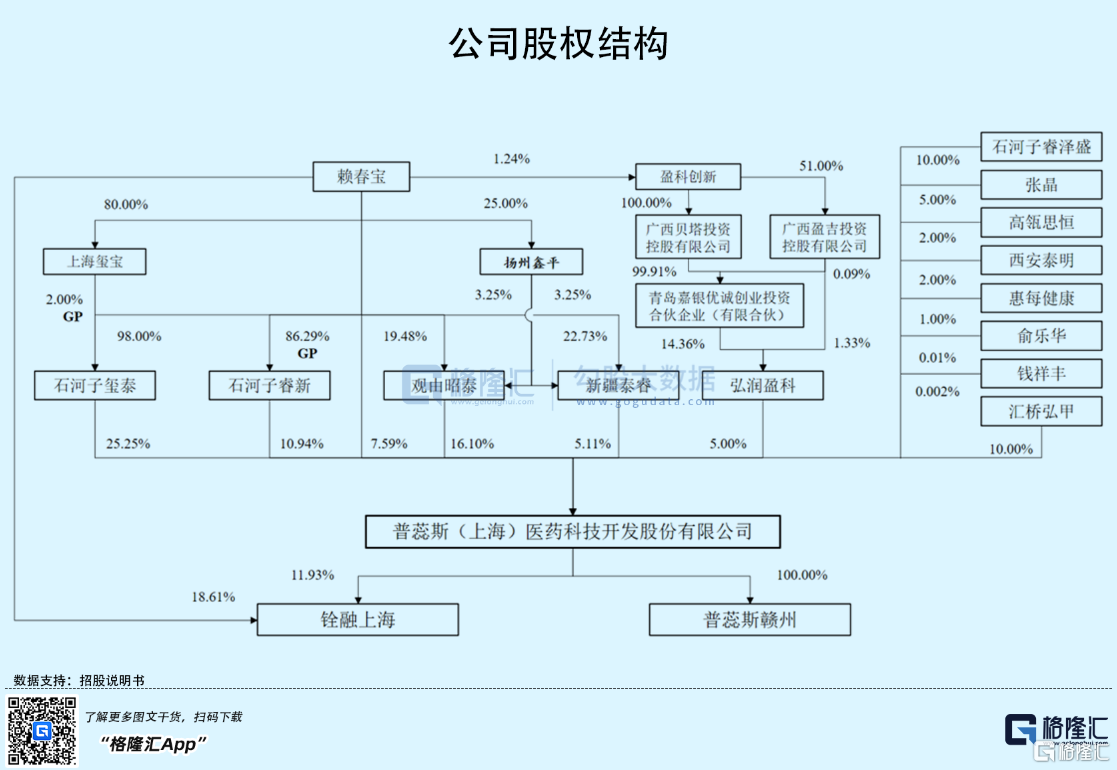

普蕊斯的來頭可不小,偏愛醫藥的高瓴是其股東。IPO前夕,賴春寶通過直接或間接持股及一致行動協議,合計控制發行人53.78%表決權,為公司的實際控制人。除此之外,在上市股權架構中,不乏明星資本的身影,其中高瓴思恆、弘潤盈科分別持有公司2%、5%的股權。

普蕊斯主營業務為向國內外製藥公司、醫療器械公司及部分健康相關產品的臨牀研究開發提供SMO服務。所謂SMO服務,是負責新藥研發活動而發生的,除醫學判斷以外的所有事務的管理。

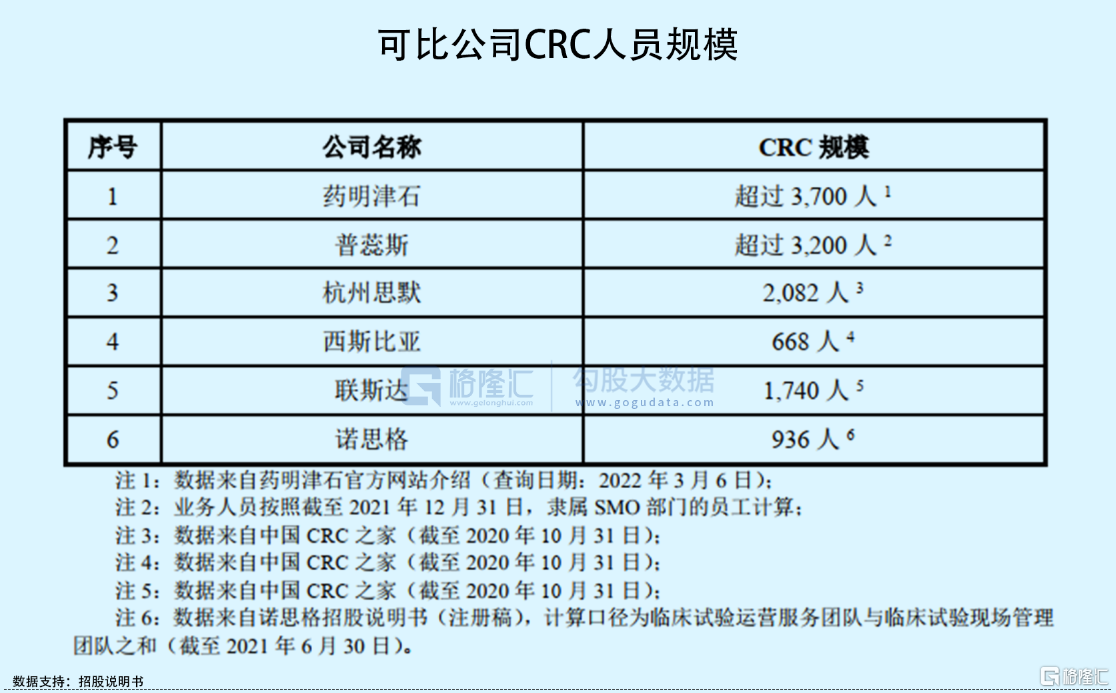

由於SMO企業需要向臨牀試驗所在城市或臨近城市派駐CRC人員,因此,SMO企業的人員規模一定程度上代表了企業實力。受各地區臨牀試驗數量的增加,2017年至2019年,全國CRC人員數量從9,687名增長至20,073名,複合年均增速達43.95%,行業處於快速發展階段。

截至2020年10月末,在“中國CRC之家”登記的SMO企業總計39家,其中CRC人員規模在1000人以上的有4家企業,佔行業10.26%,其中藥明康德子公司藥明津石、公司及杭州思默的CRC人員均超過2000人,截至2021年底,公司共有3200名CRC,僅次於藥明津石。

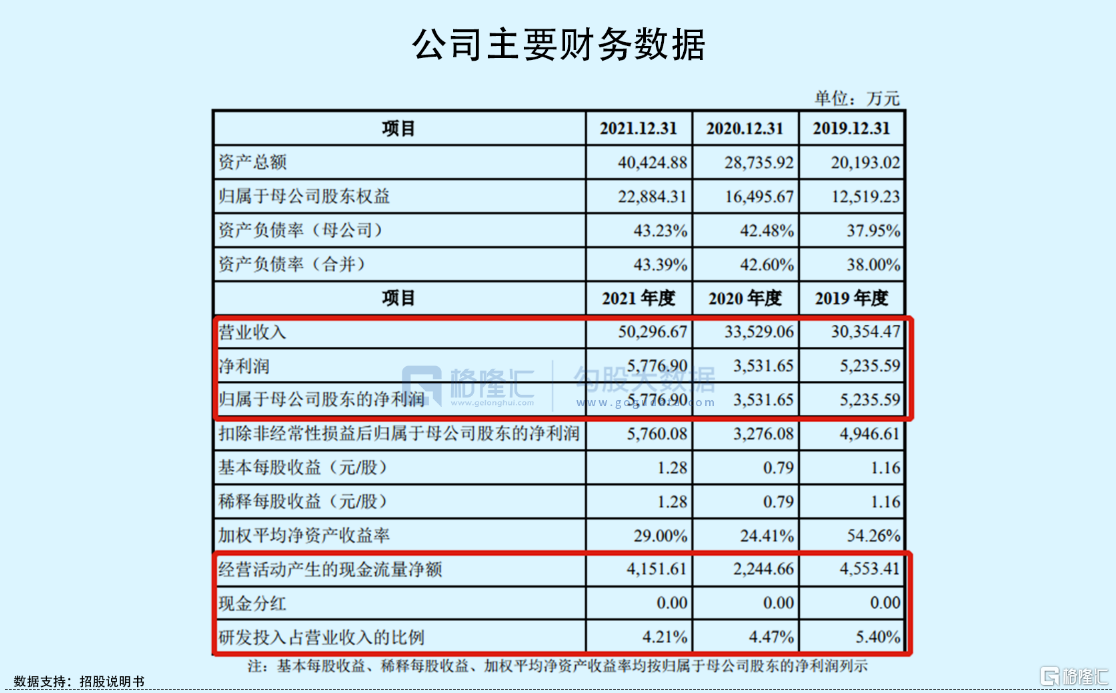

不斷擴大的CRC人員規模,為公司帶來創收的同時,也增添了不少直接人工成本。2019年-2021年,公司實現營業收入由3.04億元增長至5.03億元,相對應的歸母淨利潤卻停滯不前,甚至出現下滑,分別為5235.59萬元、3531.65萬元、5776.90萬元。

毛利率方面亦是如此。目前,公司收入全部來自於SMO服務,該業務的毛利率由2019年的32.88%持續下降至2021年的26.08%,其中導致毛利率下滑的主要原因之一,便是擴招CRC人員帶來的職工薪酬增加。

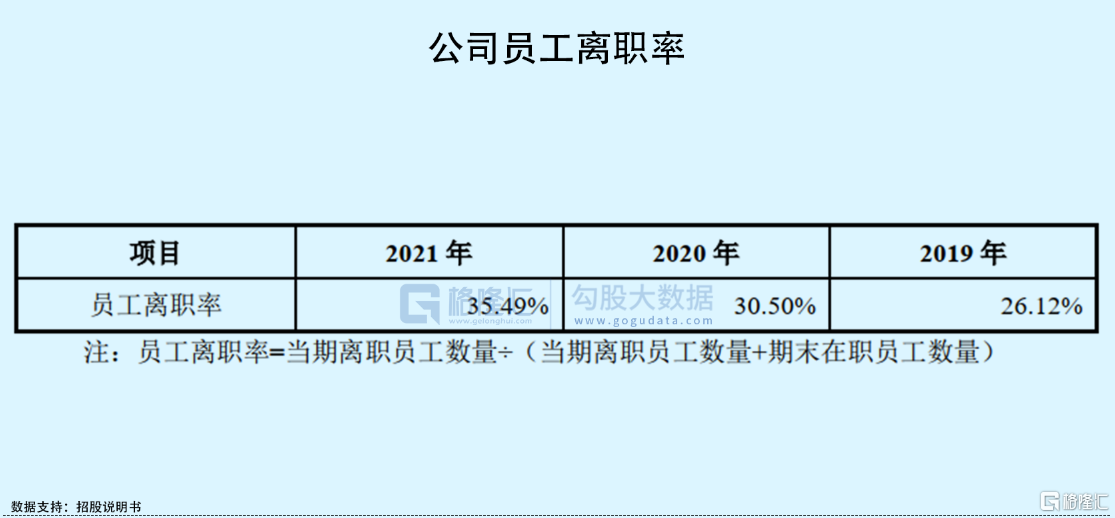

值得注意的是,普蕊斯所處的SMO行業屬於人才密集型,通過擴招CRC人員來擴大業務規模沒有什麼毛病,但能留的住人才是關鍵,事實上,公司人員流動性較高,員工離職率呈現逐年遞增的趨勢,由2019年的26.12%上升至2021年的35.49%,其中CRC離職人員佔據大塊頭,若員工流動頻繁,一定程度上會阻礙公司業務拓展及項目執行的順利完成。

隨着市場競爭加劇,強者恆強的馬太效應將會進一步上演,頭部公司將會吸引更多優質的CRC人員進入,若普蕊斯無法減少人員流出,在未來或將難以鞏固其市場地位,對其盈利水平也將造成不利影響。

小結

從二級市場角度來看,中科江南目前尚未公佈其定價估值情況,無法預測其上市之後的市場表現,而僅基本面層面,公司質地還算不錯,不足的地方就是受下游客户需求的影響,其業務開展具有一定侷限性。

而普蕊斯,其發行定價估值不算高,但公司質地一般,SMO業務模式單一,持續盈利能力有待商榷,其核心競爭力即CRC人員規模雖排在行業前列,但人員流動性較高,對其業務拓展及順利完成造成一定阻礙,考慮到現在A股市場波動較大,普蕊斯還是存在一定的破發風險。