本文來自格隆匯專欄:國君策略方奕,作者:方奕 夏仕霖 黃維馳

摘要

政治局會議關注風險,明確“底線思維”。近兩週以來,投資者甩賣股票資產並且以低於2018年以及2020年Q1極限底部點位的估值定價來表達對經濟增長失速前景的擔憂。4月26日中央財經委與4月29日政治局會議的表態重點在於明確“底線思維”,A股重返3000點。政治局提出“疫情要防住、經濟要穩住、發展要安全”的思路,並且“努力實現全年經濟社會發展預期目標”和“防止各類‘黑天鵝’、‘灰犀牛’事件發生”,積極的表態在一定程度上有助於緩解投資者當下的緊張情緒。同時政治局表態“優化商品房預售資金監管”和“出台支持平台經濟規範健康發展的具體措施”也有助於房地產行業現金流風險和平台經濟監管風險的緩釋,風險預期得以階段性收斂。

相機調控的思路,保證了必要時政策的逆週期行動能力。本次政治局會議未延續過去貨幣政策“穩健”、“適度”的提法,而是調整為“抓緊謀劃增量政策工具,加大相機調控力度”。同時,政治局會議強調了“要全力擴大國內需求,發揮有效投資的關鍵作用”,並“全面加強基礎設施建設”。以上表述的變化或意味着在必要時尤其是風險衝擊當中政策工具可以更為積極甚至激進,具備逆週期行動的能力。

但是,仍應該認識到當下宏觀環境的複雜性與信用擴張動能的不足。儘管本次政治局會議着重提及了基建投資穩增長,也明確了優化房地產預售資金監管,但是該舉措僅有助於緩解地產公司現金流償付的風險,在“房住不炒”以及缺乏高風險偏好的融資渠道(比如過去的影子銀行)的約束下房地產公司擴表拿地與新開工的意願仍存在不確定性。疊加“疫情要防住”放在首要的位置,出口增長面臨下行的壓力以及居民與企業資本開支意願的疲弱,當前經濟增長與信用擴張的動能尚缺乏有效的支持。因此,投資者仍不可低估當下宏觀的複雜性。

戰術上重視切換,而不是進攻。隨着短邊際因素的催化,上海有序開放與復工、美聯儲加息落地,展望5月上半旬A股有望迎來一定反彈。但是由於盈利前景以及信用寬鬆路徑仍然模糊,我們認為股票市場還未到反轉時機,反彈之後仍以指數弱勢整理和結構性的機會為主。在反彈當中,我們認為戰術重點不在進攻,而是在於風格切換,由成長切向價值,成長反彈更要切換。供應鏈供給能力的修正並不是當前市場的核心矛盾,市場的核心在於需求恢復的必要性以及通脹的趨勢。成長風格在未來仍要面對盈利預期的下修以及擁擠的交易結構。投資的重點在低風險特徵的股票,佈局和穩增長相關的週期和消費。

投資機會在低風險特徵的股票:低估值、有業績、業績確定。行業推薦:1)持有實物資產並具有穩定現金流的方向:煤炭、化工資源品、二線央國企地產、銀行;2)政府支出主導的公共投資方向:建築、電力電網、風光電;3)困境反轉,核心關注供給側深度優化:生豬、白酒與消費者服務,Q2關注消費建材、鋼鐵投資機會的顯現。

01

政治局會議關注風險,明確“底線思維”

政治局會議關注風險,明確“底線思維”。近兩週以來,投資者甩賣股票資產並且以低於2018年以及2020年Q1極限底部點位的估值定價來表達對經濟增長失速前景的擔憂。4月26日中央財經委與4月29日政治局會議的表態重點在於明確“底線思維”,A股重返3000點。政治局提出“疫情要防住、經濟要穩住、發展要安全”的思路,並且“努力實現全年經濟社會發展預期目標”和“防止各類‘黑天鵝’、‘灰犀牛’事件發生”,積極的表態在一定程度上有助於緩解投資者當下的緊張情緒。同時政治局表態“優化商品房預售資金監管”和“出台支持平台經濟規範健康發展的具體措施”也有助於房地產行業現金流風險和平台經濟監管風險的緩釋,風險預期得以階段性收斂。

02

相機調控的思路,保證政策的逆週期行動能力

相機調控的思路,保證了必要時政策的逆週期行動能力。本次政治局會議未延續過去貨幣政策“穩健”、“適度”的提法,而是調整為“抓緊謀劃增量政策工具,加大相機調控力度”。同時,政治局會議強調了“要全力擴大國內需求,發揮有效投資的關鍵作用”,並“全面加強基礎設施建設”。以上表述的變化或意味着在必要時尤其是風險衝擊當中政策工具可以更為積極甚至激進,具備逆週期行動的能力。

03

但仍不可低估當下宏觀環境的複雜性

但是,仍應該認識到當下宏觀環境的複雜性與信用擴張動能的不足。儘管本次政治局會議着重提及了基建投資穩增長,也明確了優化房地產預售資金監管,但是該舉措僅有助於緩解地產公司現金流償付的風險,在“房住不炒”以及缺乏高風險偏好的融資渠道(比如過去的影子銀行)的約束下房地產公司擴表拿地與新開工的意願仍存在不確定性。疊加“疫情要防住”放在首要的位置,出口增長面臨下行的壓力以及居民與企業資本開支意願的疲弱,當前經濟增長與信用擴張的動能尚缺乏有效的支持。因此,投資者仍不可低估當下宏觀的複雜性。

04

戰術上重視切換,而不是進攻

戰術上重視切換,而不是進攻。隨着短邊際因素的催化,上海有序開放與復工、美聯儲加息落地,展望5月上半旬A股有望迎來一定反彈。但是由於盈利前景以及信用寬鬆路徑仍然模糊,我們認為股票市場還未到反轉時機,反彈之後仍以指數弱勢整理和結構性的機會為主。在反彈當中,我們認為戰術重點不在進攻,而是在於風格切換,由成長切向價值,成長反彈更要切換。供應鏈供給能力的修正並不是當前市場的核心矛盾,市場的核心在於需求恢復的必要性以及通脹的趨勢。成長風格在未來仍要面對盈利預期的下修以及擁擠的交易結構。投資的重點在低風險特徵的股票,佈局和穩增長相關的週期和消費。

05

投資的機會在低風險特徵的股票

投資機會在低風險特徵的股票:低估值、有業績、業績確定。行業推薦:1)持有實物資產並具有穩定現金流的方向:煤炭、化工資源品、二線央國企地產、銀行(靖遠煤電/萬華化學/成都銀行);2)政府支出主導的公共投資方向:建築、電力電網、風光電(中國電建/中國中鐵);3)困境反轉,核心關注供給側深度優化:生豬、白酒與消費者服務(牧原股份/重慶百貨),Q2關注消費建材、鋼鐵投資機會的顯現(東方雨虹/方大特鋼/中信特鋼)。

06

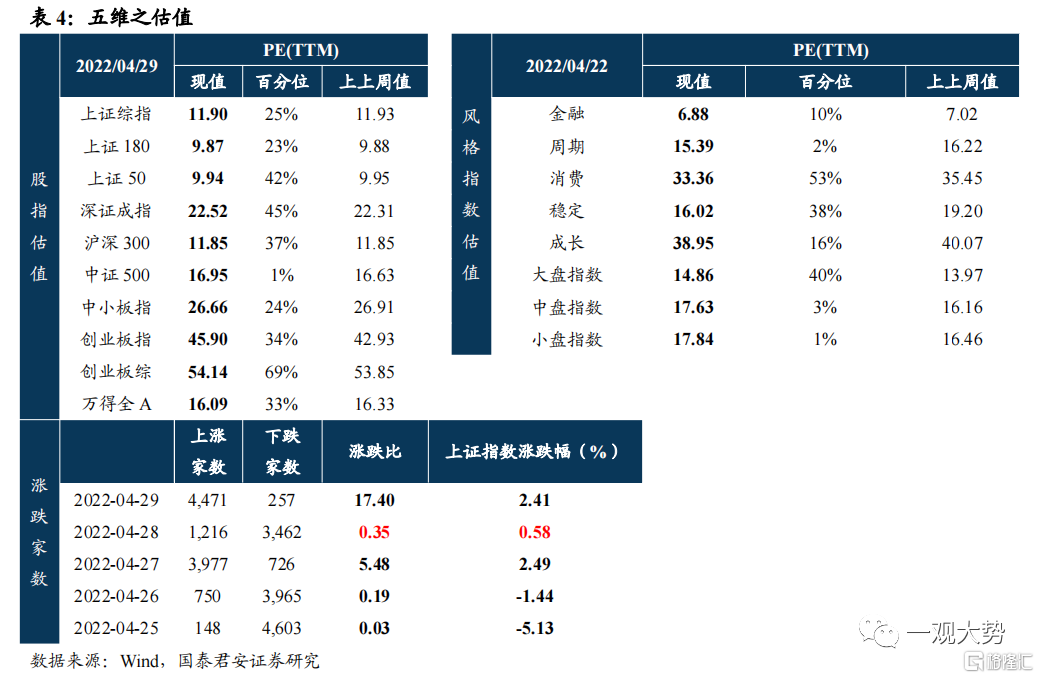

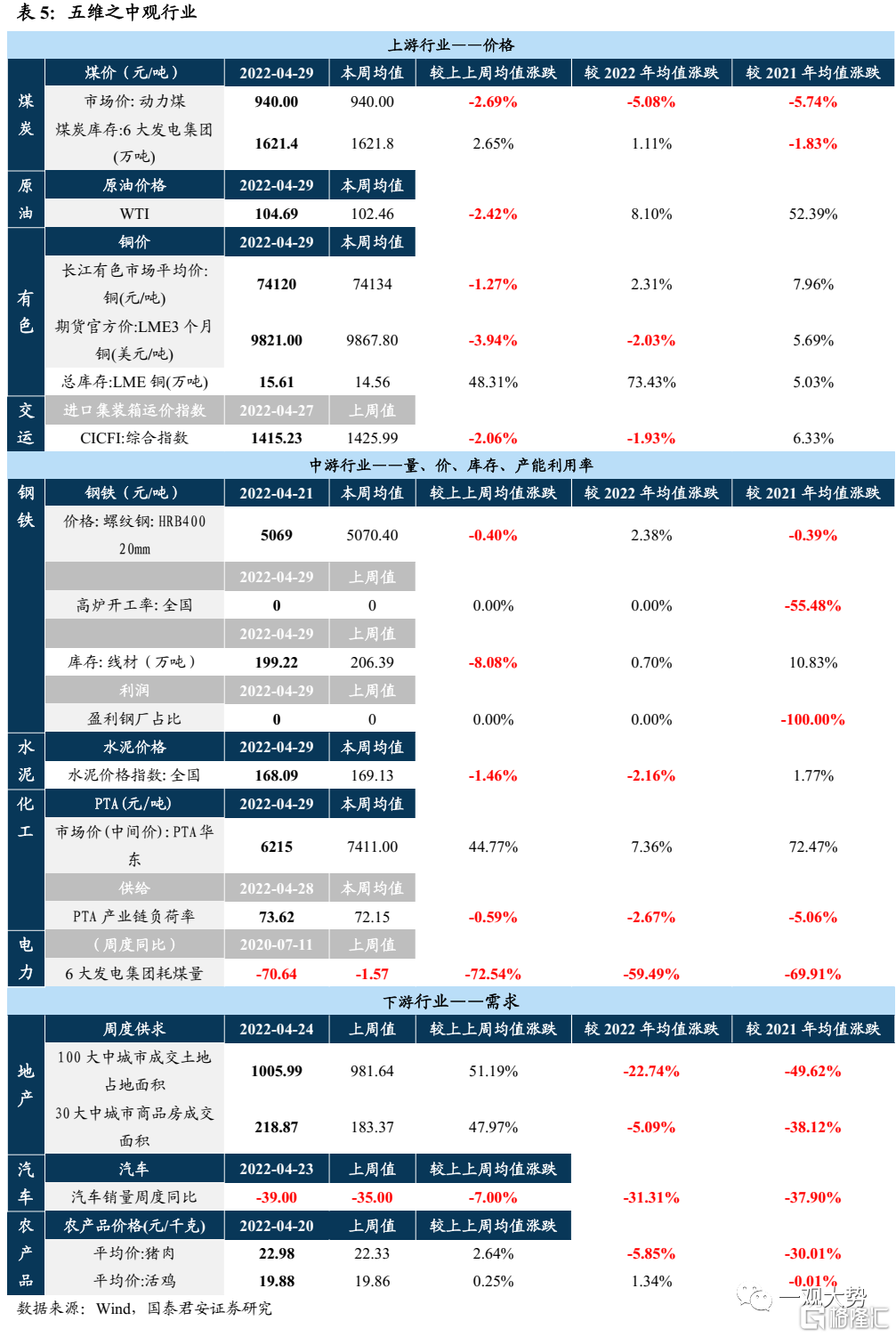

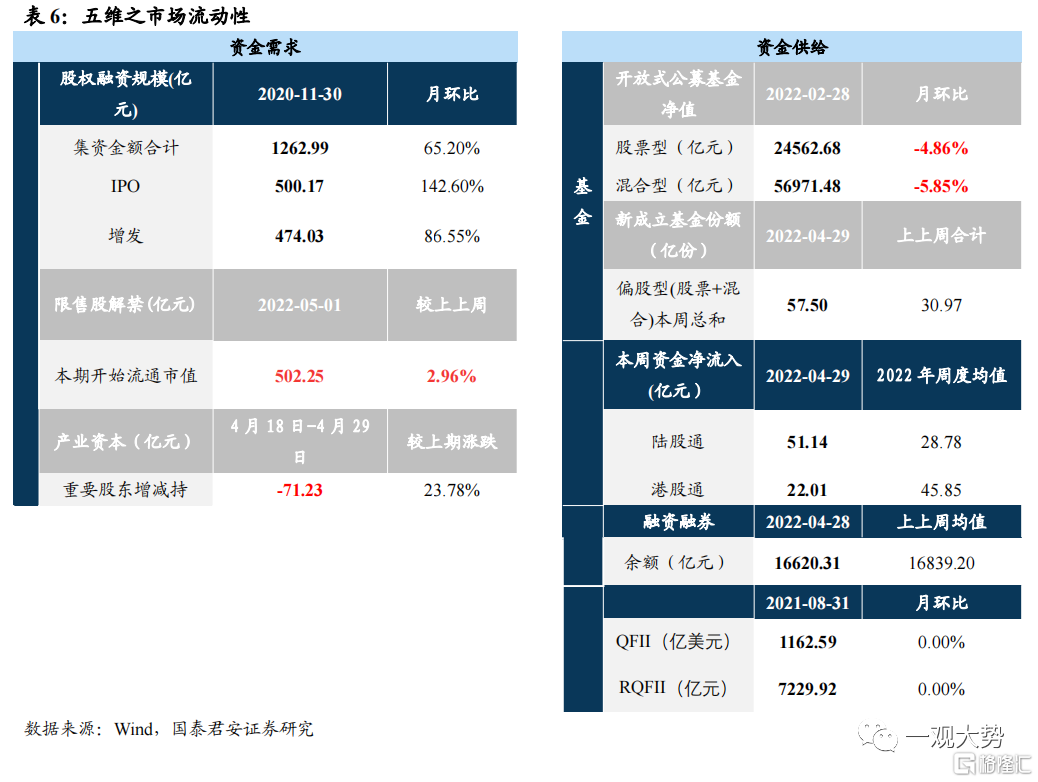

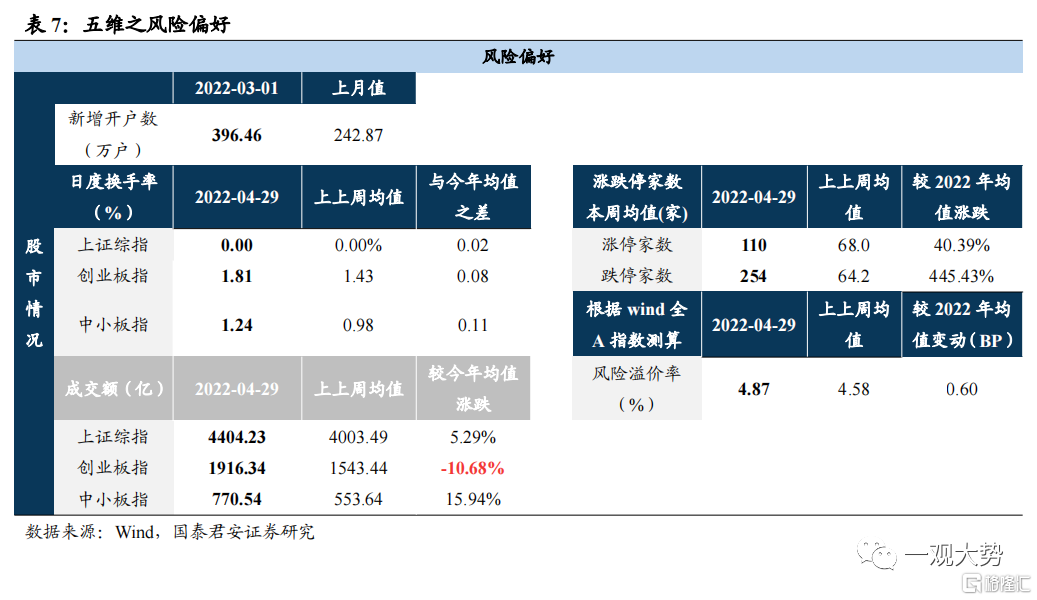

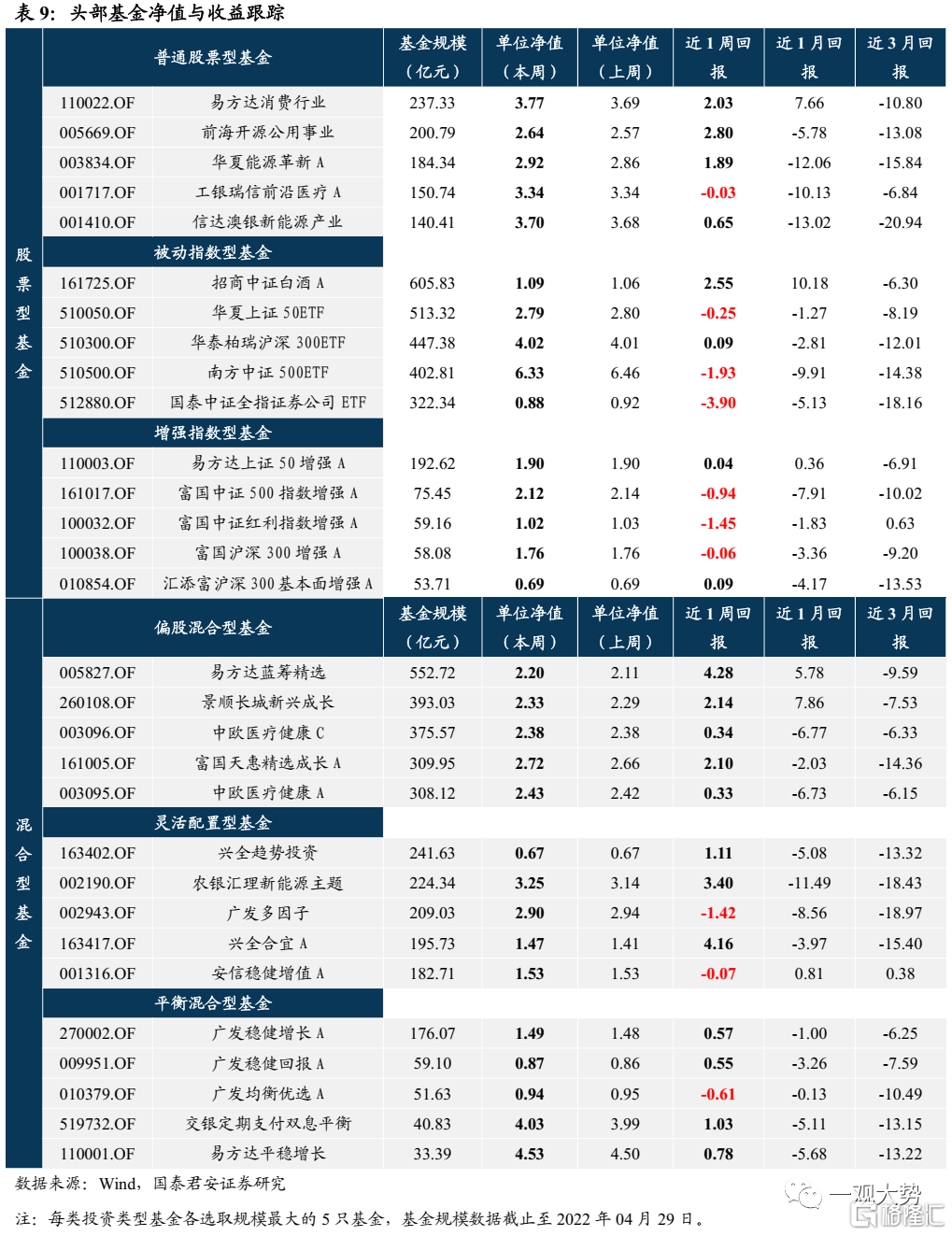

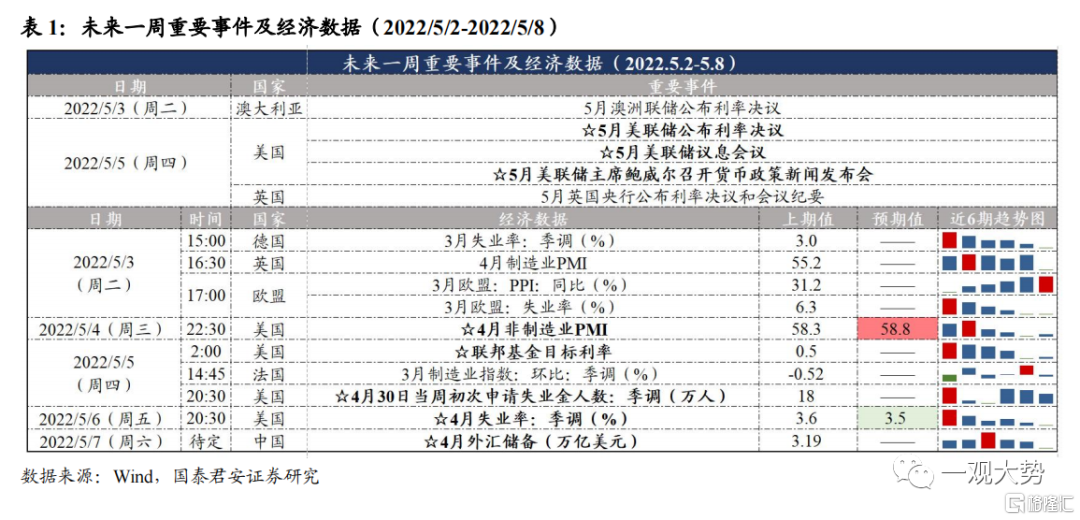

五維數據全景圖