本文來自格隆匯專欄:中泰宏觀,作者:陳興 劉雅麗 謝鈺

核心觀點

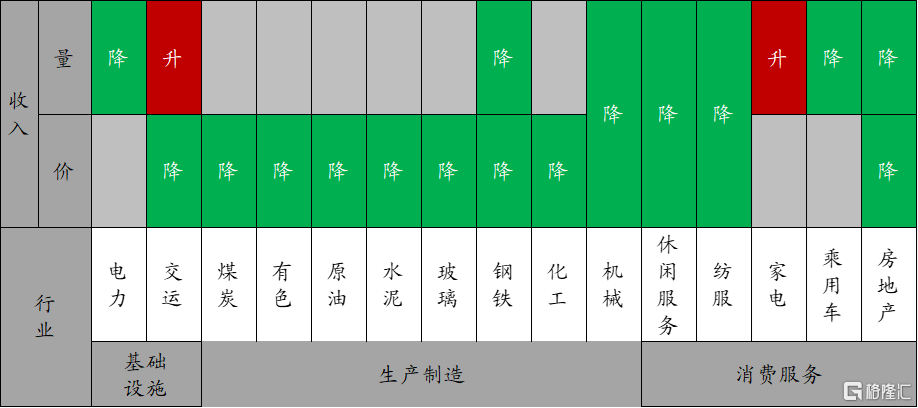

4月全國製造業PMI由線下加速走弱,其中供需降幅均有擴大,4月以來的中觀高頻數據對此也有印證:一方面,終端需求維持低迷,35城地產銷量增速降幅延續擴大,乘聯會乘用車批發、零售銷量增速也是大幅下滑;另一方面,工業生產仍然偏緊,鋼廠鋼材產量增速降幅有所擴大,沿海電廠發電耗煤增速繼續走低。

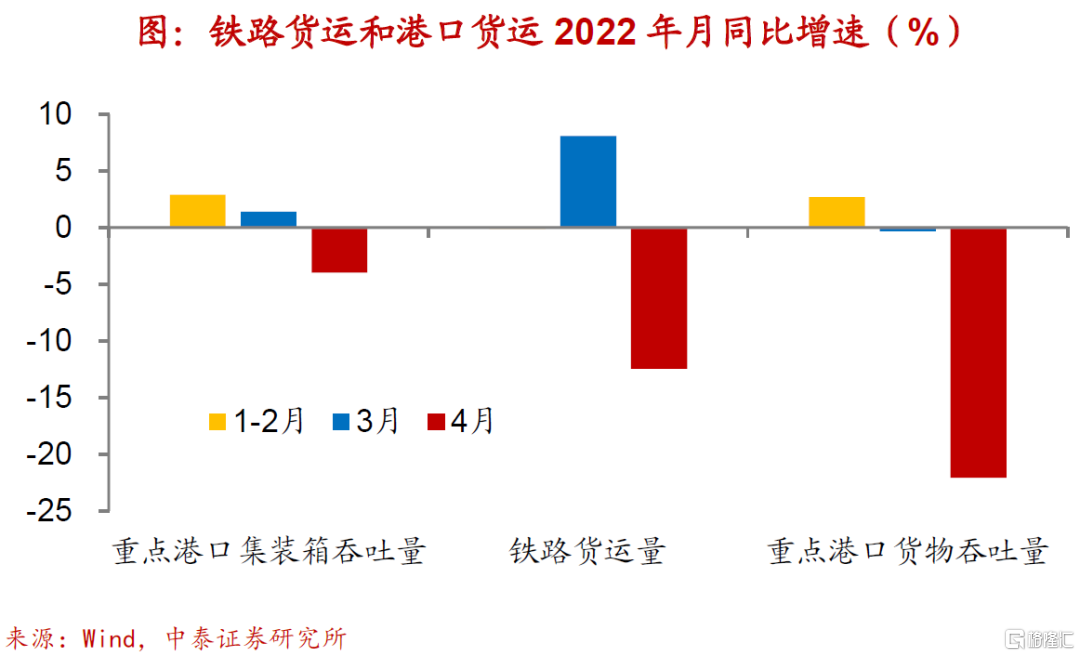

從4月PMI數據來看,製造業企業呈現典型的被動補庫特徵,而事實上在手訂單並未出現顯著走弱,不過在物流運輸存在堵點的情況下,產銷銜接並不順暢,對供需兩端均有制約。國務院聯防聯控機制印發通知,要求切實做好貨運物流保通保暢工作。近期物流運輸和供應鏈問題有初步好轉跡象:一方面,節前一週鐵路貨運量同比降幅收窄,公路貨運情況也有改善,整車貨運流量、公共物流園吞吐量和主要快遞企業分撥中心吞吐量環比均有回升;另一方面,部分工業品庫存開始回落,其中滌綸和玻璃庫存由回補轉為去化,鋼材成交量也有明顯上行。我們預計,隨着物流堵點逐步得到疏通,下游接貨能力和意願或將有所增強,供應鏈的打通對需求端也會形成一定的支撐作用。

來源:Wind,中泰證券研究所

報吿正文

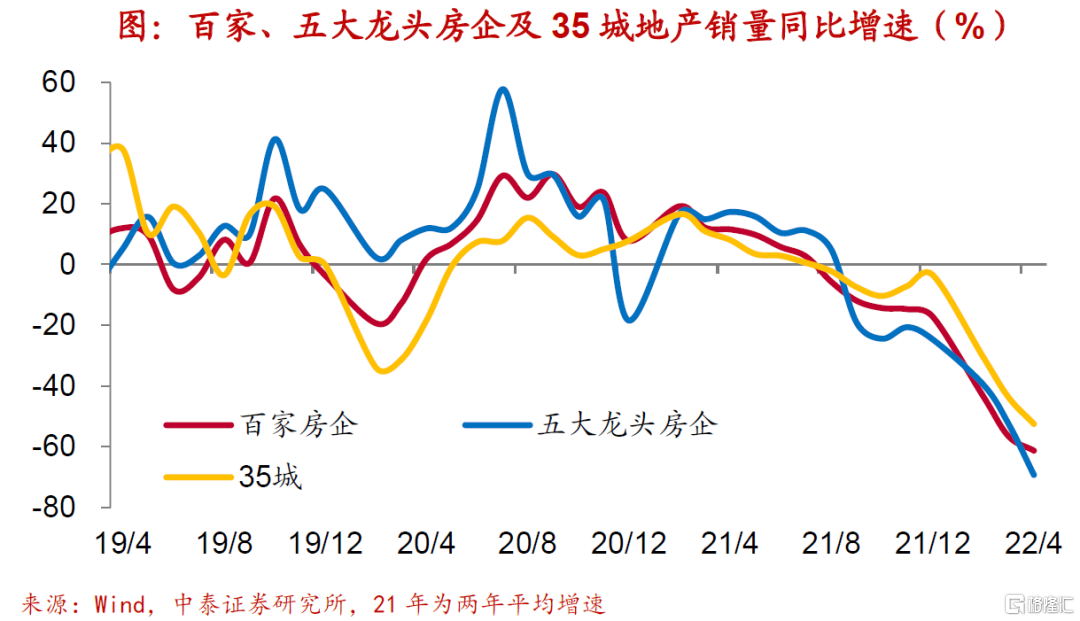

房地產:4月各口徑地產銷量增速降幅均有擴大,百城房價同比增速下行。

4月百城房價同比增速延續回落至1.5%,已持續11個月下行,並創2015年10月以來新低,環比增速走平至0.03%。地產銷售仍在走低,4月各口徑地產銷量增速降幅均有擴大,35城地產銷量增速降幅擴大至-52.4%,創2012年以來新低,五大、百家龍頭房企銷量增速降幅分別走擴至-69.2%、-61.2%。銷售疲弱使得庫存回補,4月十大城市商品房庫銷比續升至18.3個月,庫存水平創2010年以來同期新高,庫存壓力加大。4月百強房企拿地面積同比降幅擴大,拿地金額同比降幅收窄。

(向右滑動查看更多)

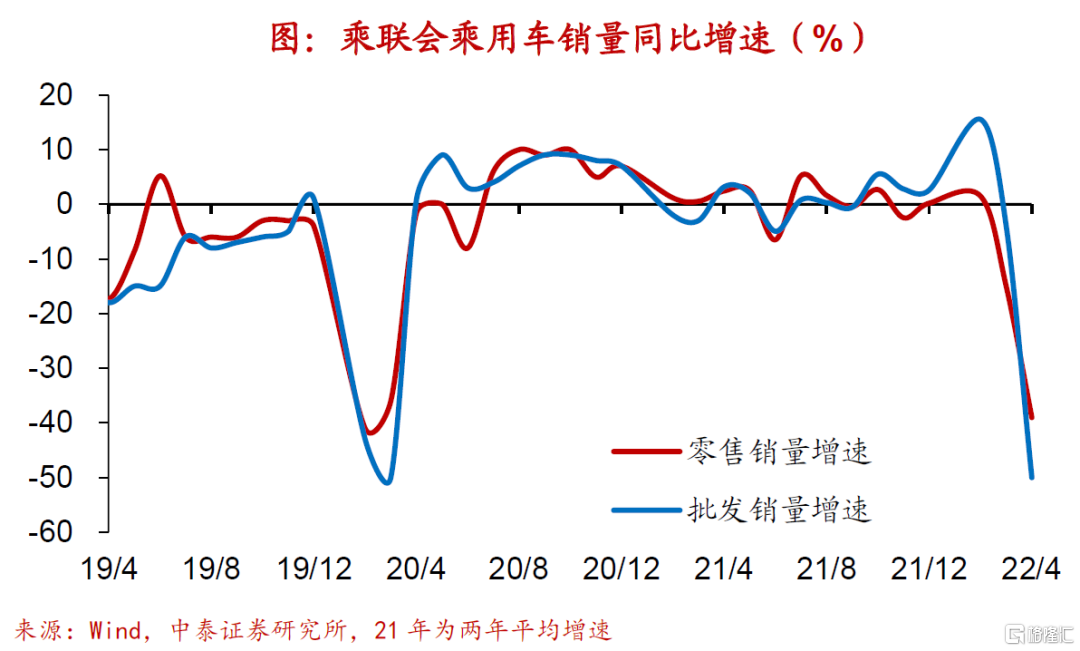

乘用車:4月前23天乘用車銷量增速降幅擴大,4月經銷商庫存升至新高。

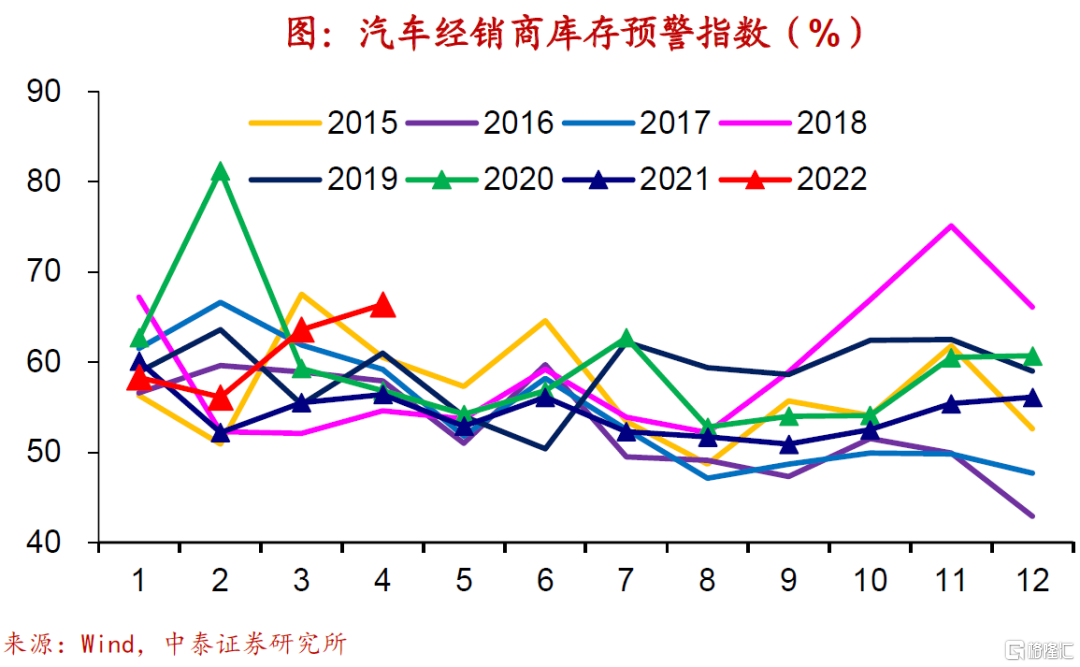

疫情衝擊供需,3月汽車製造業營收增速大幅轉負至-7.9%,並創下2020年4月以來新低。而4月前23天乘聯會乘用車批發、零售銷量增速降幅分別擴大至-50%、-39%,銷量同比下滑程度已接近2020年疫情發生時的水平。生產仍在低位徘徊,節前一週半鋼胎開工率續降至65.8%,處2014年以來同期低位。雖然吉林、上海等地車企開始復工復產,但對全國車企傳導仍需時間。3月汽車製造業產成品存貨同比增速升至5.4%,4月汽車經銷商庫存預警指數續升至66.4%,創2013年以來同期新高。

(向右滑動查看更多)

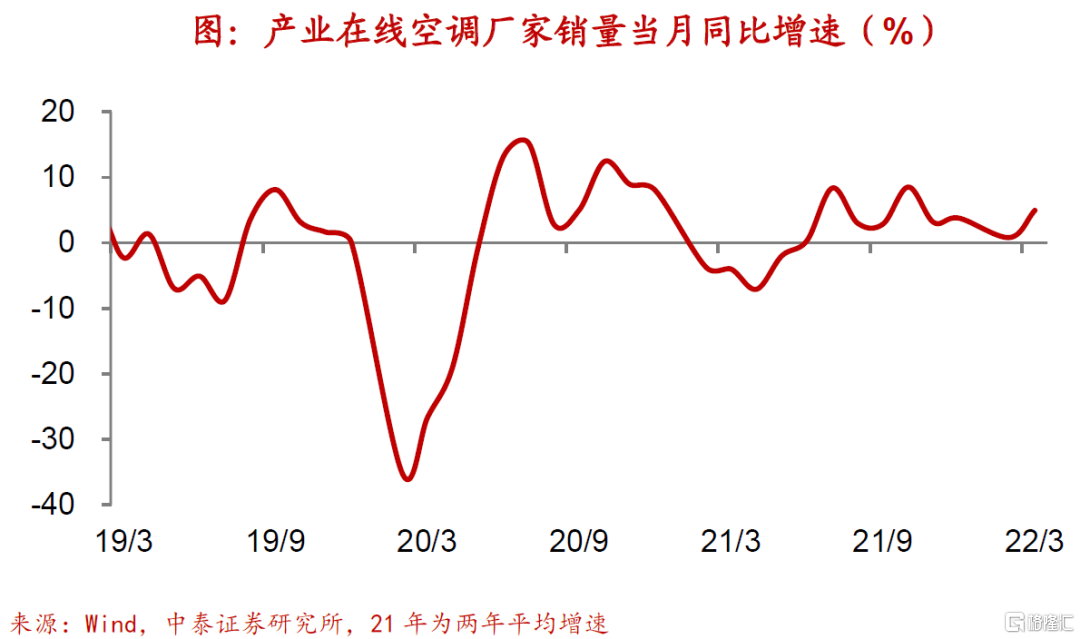

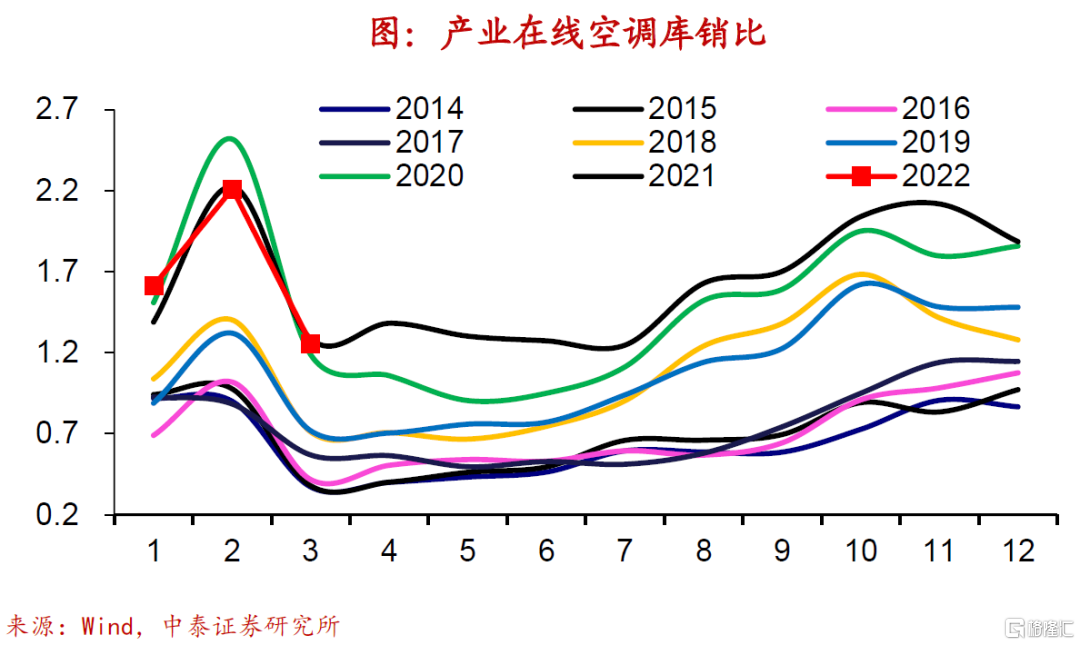

家電:3月空調廠家銷量增速上行,庫銷比季節性回落。

3月空調廠家銷量增速上行至4.9%,其中內銷增速轉正,出口增速回升,內外需均有改善。3月空調銷售好轉一方面因為去年同期基數走低,另一方面也與銷售旺季來臨有關,下游經銷商陸續開始提前為渠道備貨,不過仍需警惕疫情對需求的衝擊,特別是4月疫情形勢更加嚴峻。3月空調廠家庫存水平季節性回落至1.26,但處2013年以來同期次高位。

(向右滑動查看更多)

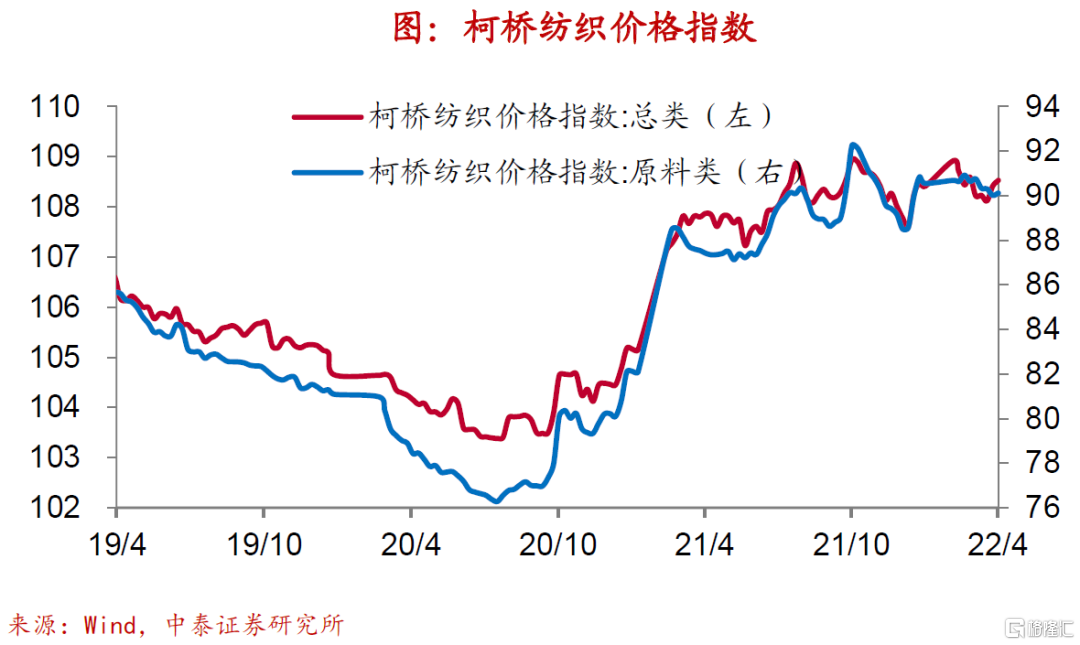

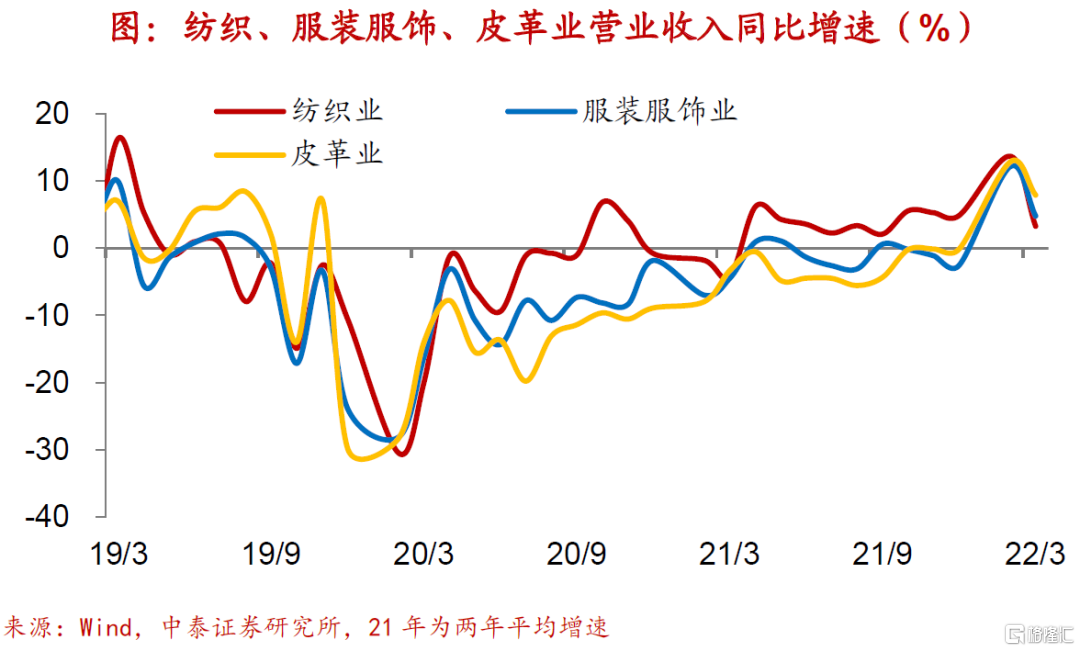

紡服:3月子行業營收增速普遍回落,庫銷比上行。

3月紡織服裝各子行業營收增速普遍回落,紡織業、皮革業和服裝服飾業營收增速分別降至3.3%、8%和4.8%,疫情影響下各行業產銷銜接水平有所下降。3月各子行業庫銷比多數上行,紡織業和服裝服飾業庫銷比均分別升至0.78、0.76,處2016年以來同期次高位,僅低於2020年同期水平;皮革業庫銷比升至0.89,處2016年以來同期中位水平。從價格端看,節前一週柯橋紡織價格指數上行,其中原料類價格指數同步回升。328級棉花價格指數均值回落。

(向右滑動查看更多)

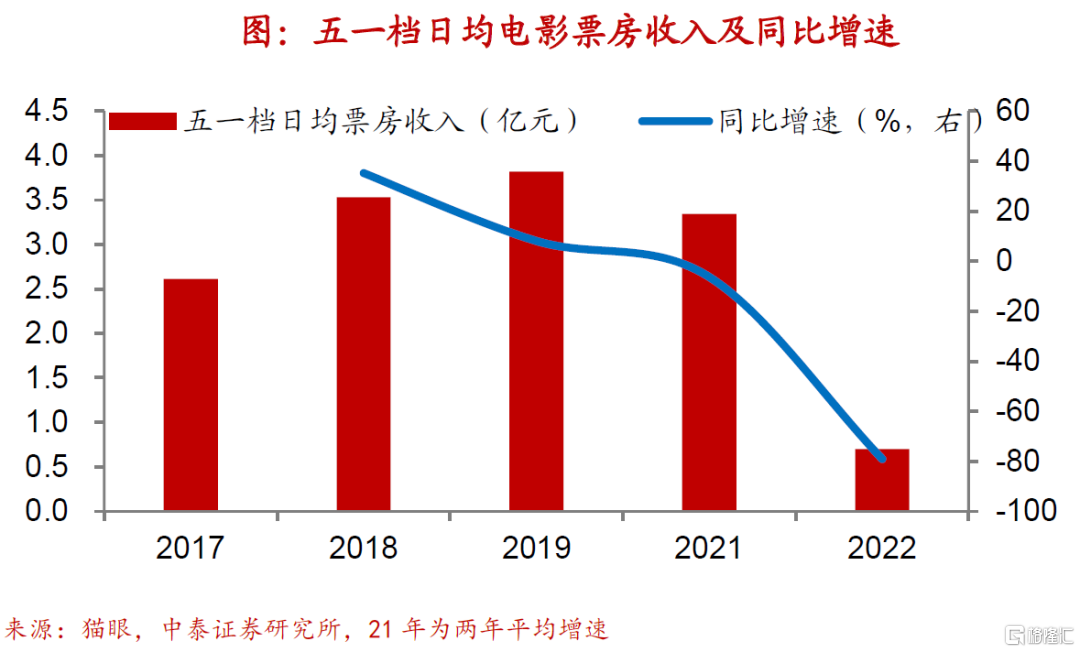

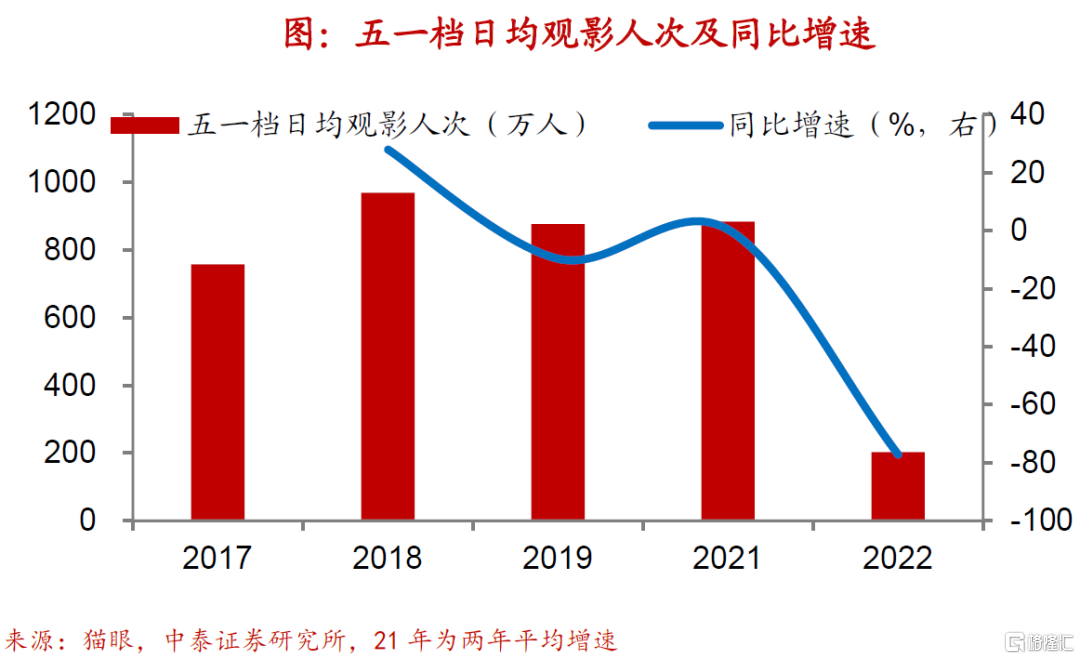

休閒服務:五一檔前3天日均票房收入、人次回落,北京、上海均缺席。

在疫情的影響下,重要票倉北京、上海均缺席五一檔,五一檔前3天日均票房收入、人次均較去年同期大幅回落,其中日均票房收入0.7億元,同比增速-79%,日均觀影人次203萬人次,同比增速-77%,均創近五年來新低。不過節前一週,全國影院營業數和營業率均明顯回升,5月1日全國影院營業率已至68%。假期前3天,《我是真的討厭異地戀》、《壞蛋聯盟》和《神奇動物:鄧布利多之謎》票房收入分別位居前三,前兩部為五一檔新上映影片。

(向右滑動查看更多)

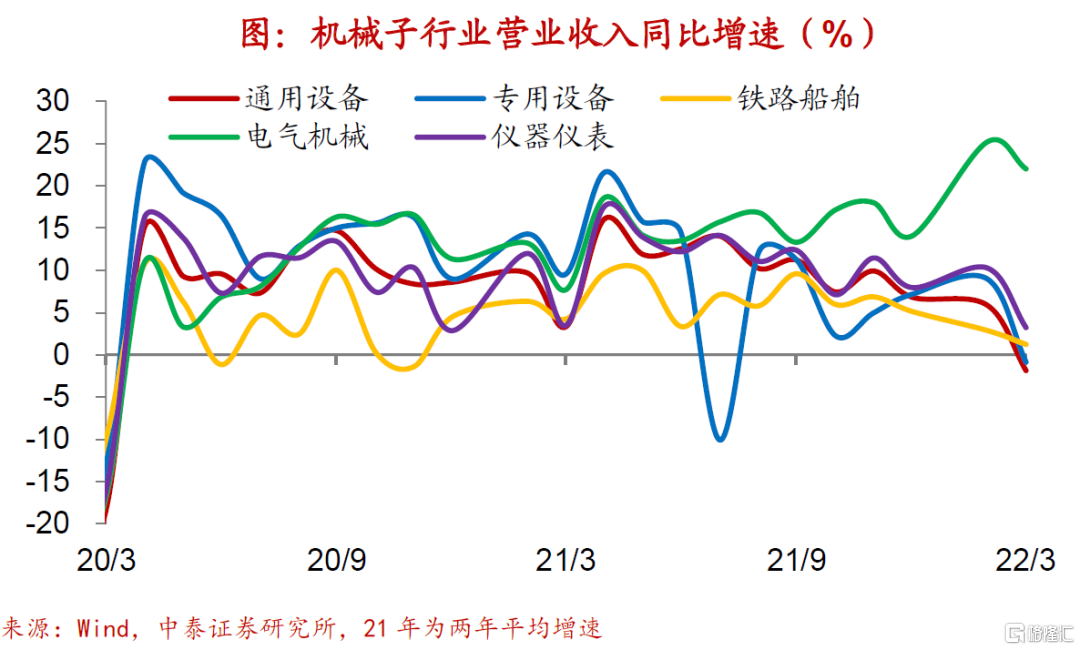

機械:3月機械子行業營收增速普遍回落,行業需求略有轉弱。

22年3月機械各子行業營收增速普遍回落,其中通用設備、專用設備、鐵路船舶、電氣機械和儀器儀表營收增速分別下行至-1.9%、-0.9%、1.2%、22%和3.2%。具體來看,通用設備、專用設備和儀器儀表的下行幅度較大。受國內本土疫情蔓延的影響,投資增速走低疊加部分管控地區施工暫緩,對行業營收增速形成拖累。

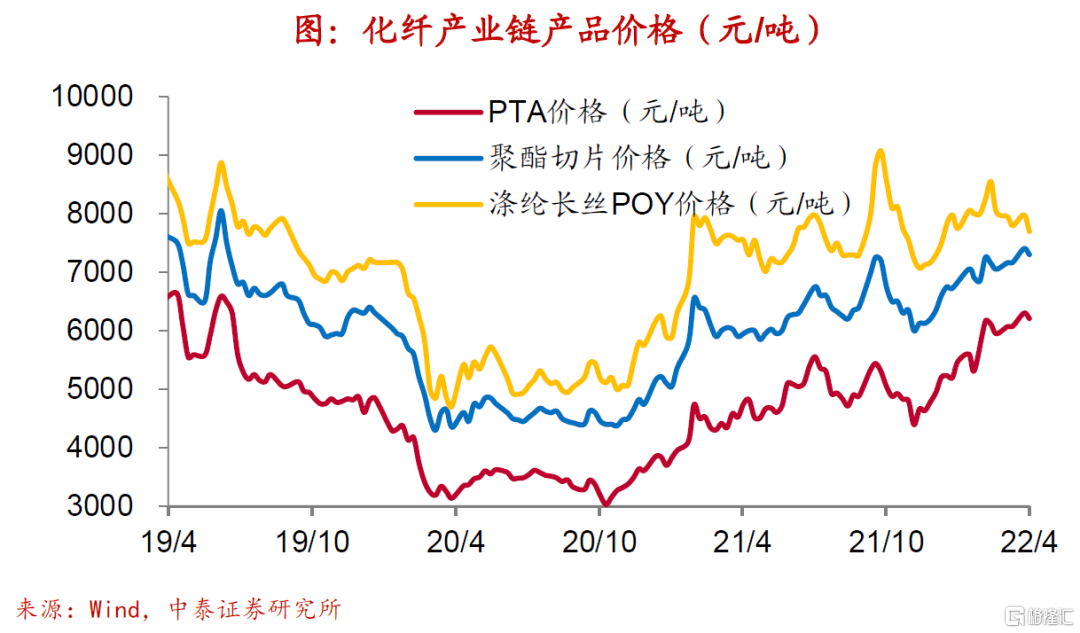

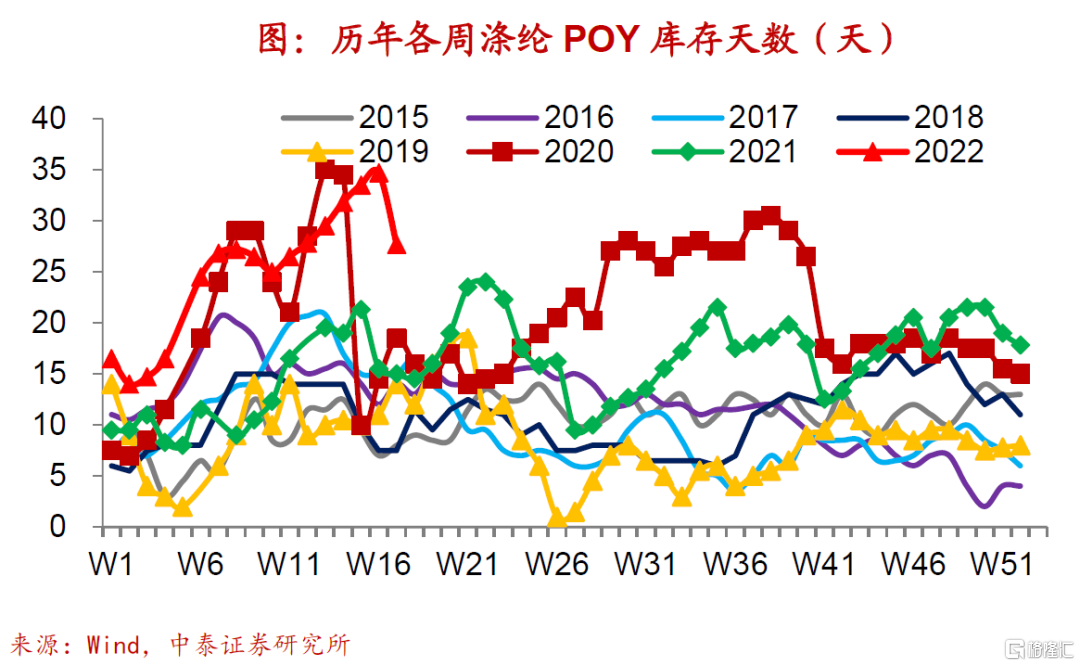

化工:節前一週PTA產業鏈產品價格普跌,滌綸POY庫存去化。

受原油價格下行的帶動,節前一週PTA產業鏈產品價格普遍下跌,其中PTA、聚酯切片和滌綸POY價格均有所回落。生產端有所改善,節前一週PTA產業鏈負荷率漲多跌少,其中PTA工廠和江浙織機雙雙回升,僅聚酯工廠小幅回落。節前一週純鹼開工率走高、石油瀝青開工率有所走低。隨着物流不暢問題逐步緩解,需求端有所好轉,庫存轉為去化,節前一週滌綸POY庫存天數回落至27.7天,但仍為2015年以來新高。

(向右滑動查看更多)

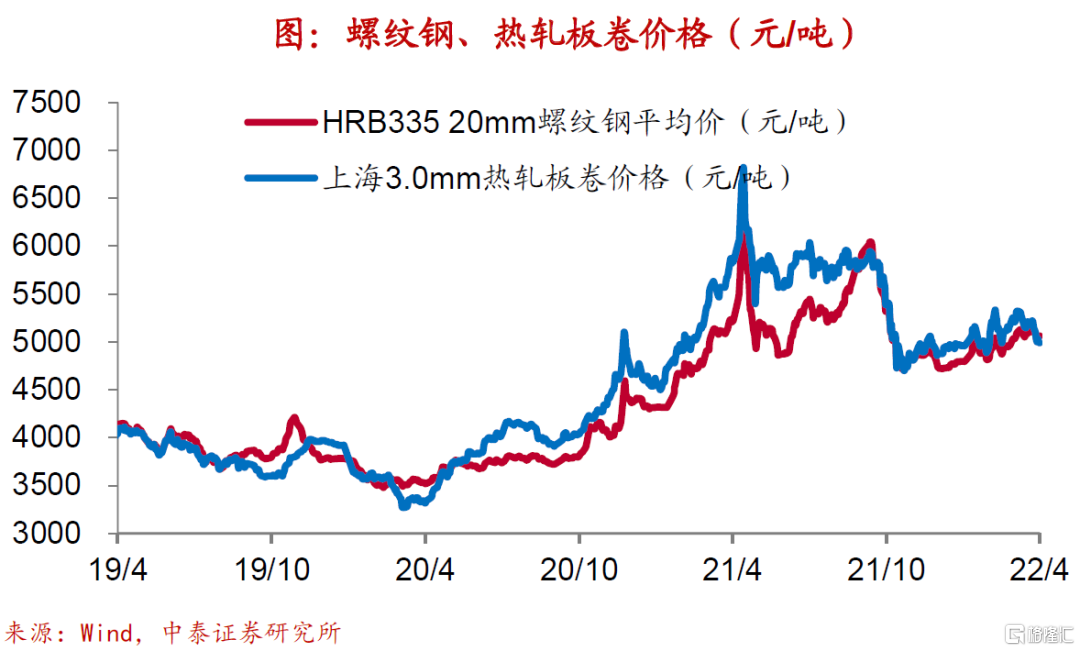

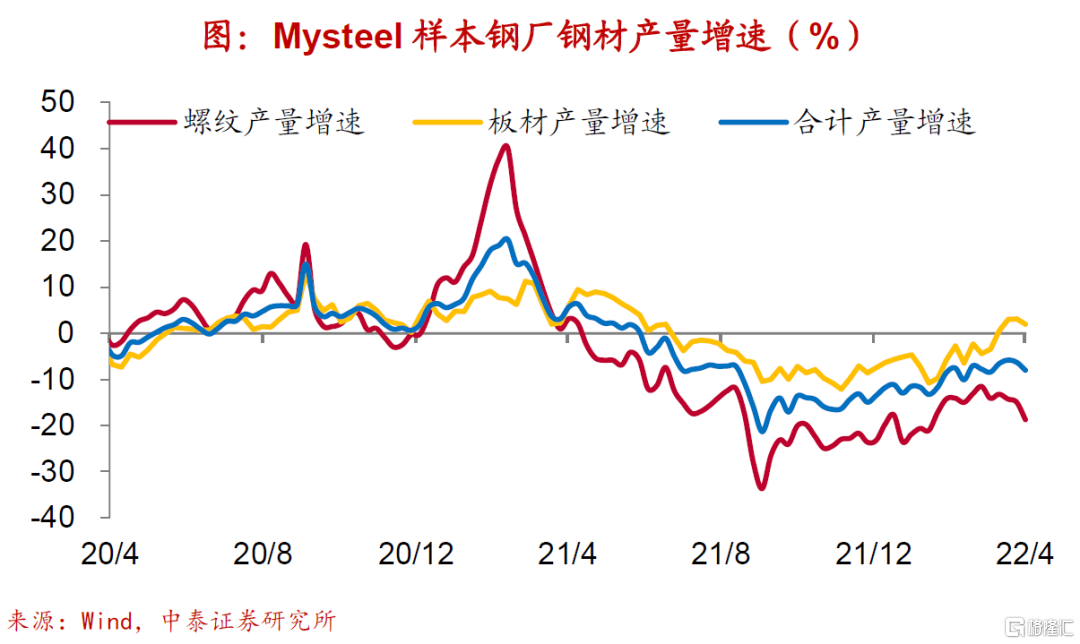

鋼鐵:節前一週鋼價、毛利均降,鋼材產量增速回落,廠庫補、社庫去。

節前一週鋼價螺紋、熱板雙雙下跌,而受鋼價下行帶動,噸鋼毛利螺紋、熱板均有回落。供給端依然偏緊,節前一週樣本鋼廠鋼材產量增速降幅延續擴大至-8%,而全國鋼廠高爐開工率回升至80.9%,但仍處18年同期以來較低位。隨着復工復產推進,下游接貨能力和意願有所增強,節前一週鋼材成交量回升,鋼廠庫存小幅回補,而鋼材社會庫存延續去化。

(向右滑動查看更多)

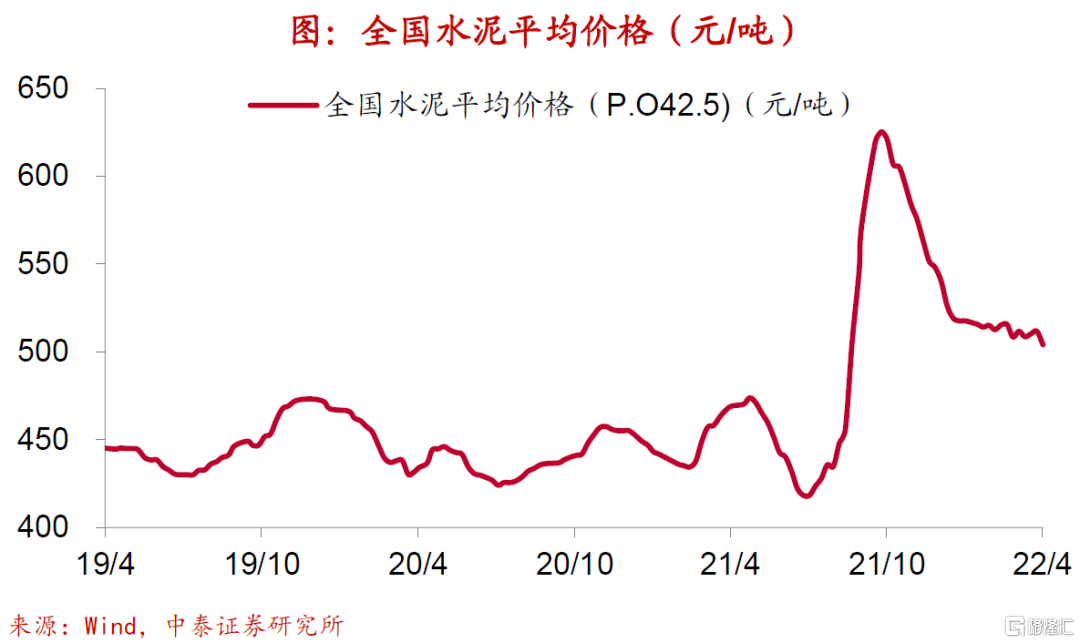

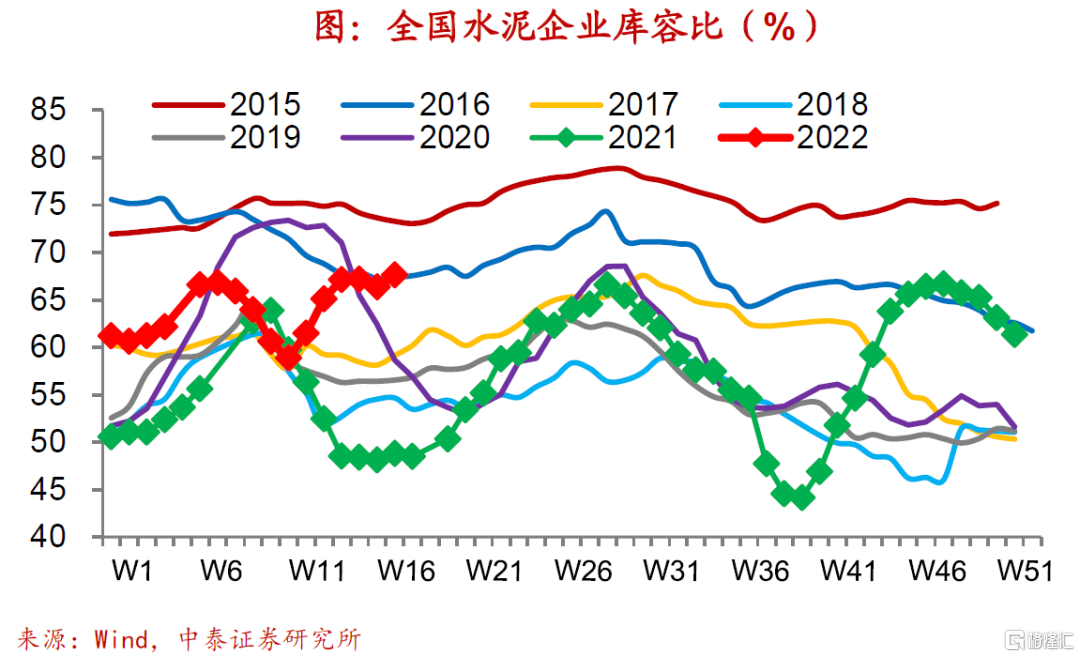

水泥:節前一週全國水泥均價由升轉降,企業庫容比回升。

節前一週全國水泥市場價格由升轉降,環比增速由正轉負,而水泥企業庫容比回升至67.6%。4月底,國內水泥市場受疫情復發、雨水天氣及下游資金短缺的影響,下游需求表現依舊不佳,全國重點區域平均出貨率維持在6成水平,低於去年同期。分區域來看,東北地區水泥價格保持平穩,華北和西北均有上漲,華東繼續下調,西南漲跌互現。

(向右滑動查看更多)

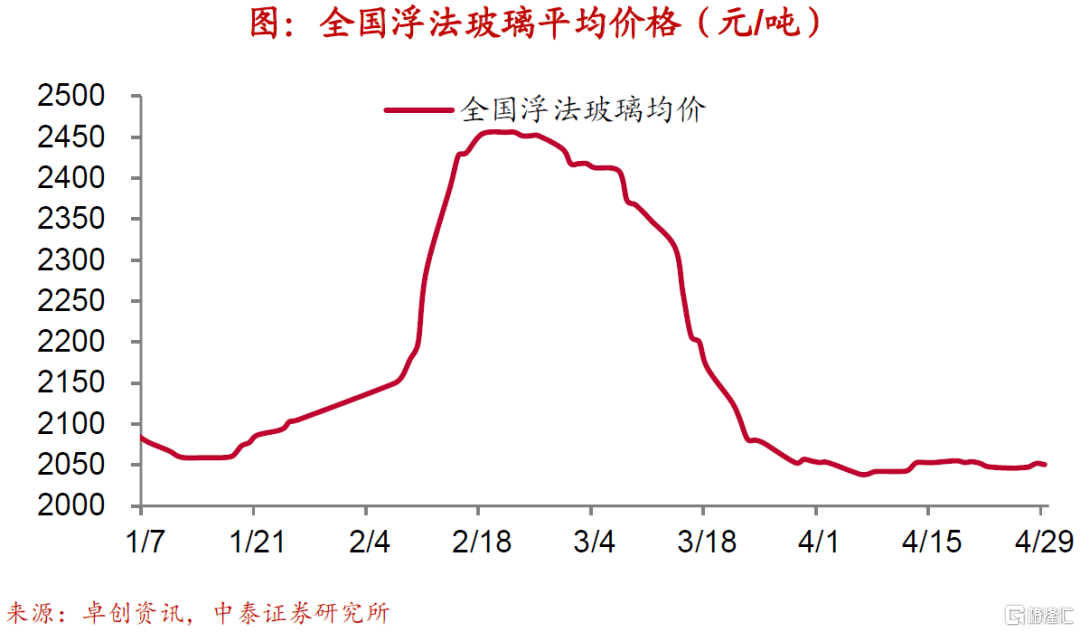

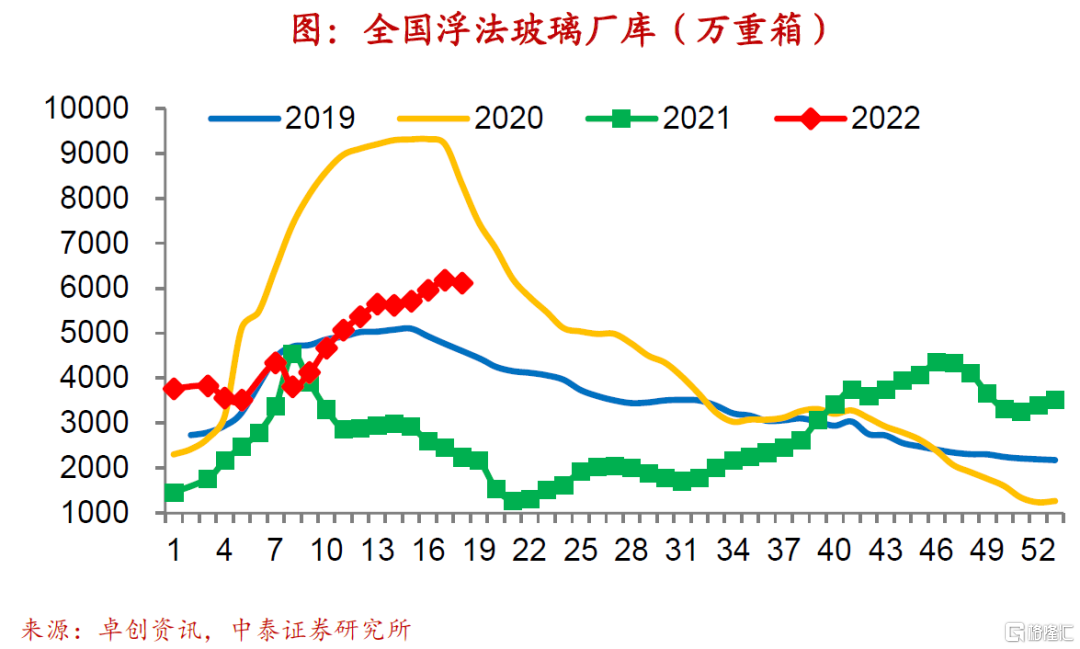

玻璃:節前一週浮法玻璃均價下行,玻璃庫存由補轉去。

節前一週全國浮法玻璃均價有所回落,環比增速延續下行。節前一週國內浮法玻璃市場需求淡穩,加工廠開工率一般。由於下游加工廠訂單同比整體仍有較大幅度縮減,成品交付緩慢,訂單交付普遍不足以支撐開工率,整體成品庫存較高。節前一週局部區域走貨略好轉,國內浮法玻璃生產企業庫存較前期削減至6116萬重箱,庫存由補轉去,但仍高於2019年和2021年同期水平。

(向右滑動查看更多)

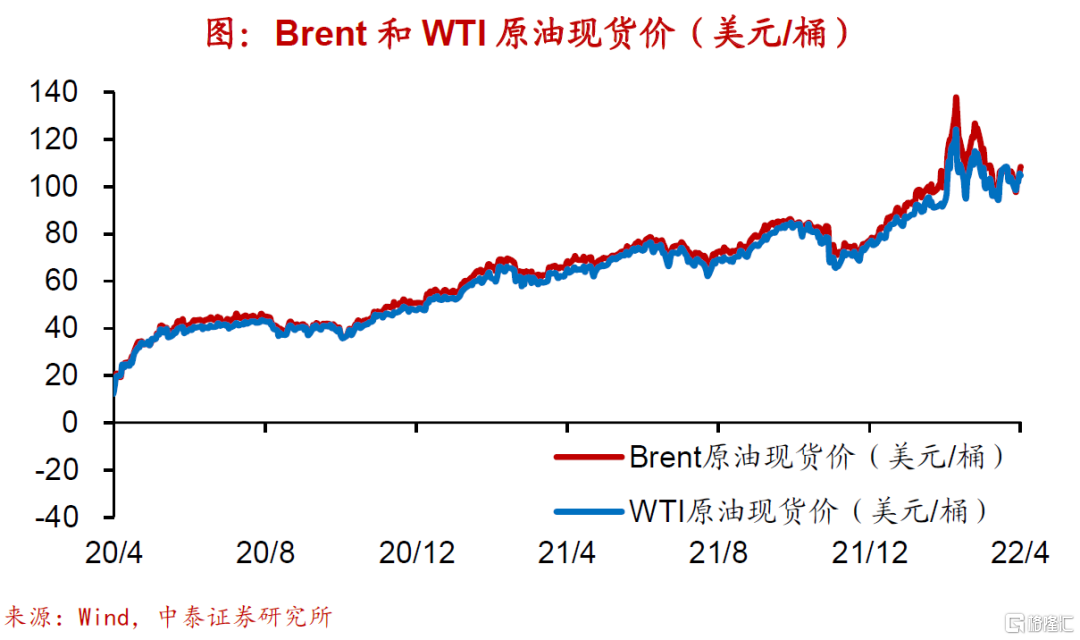

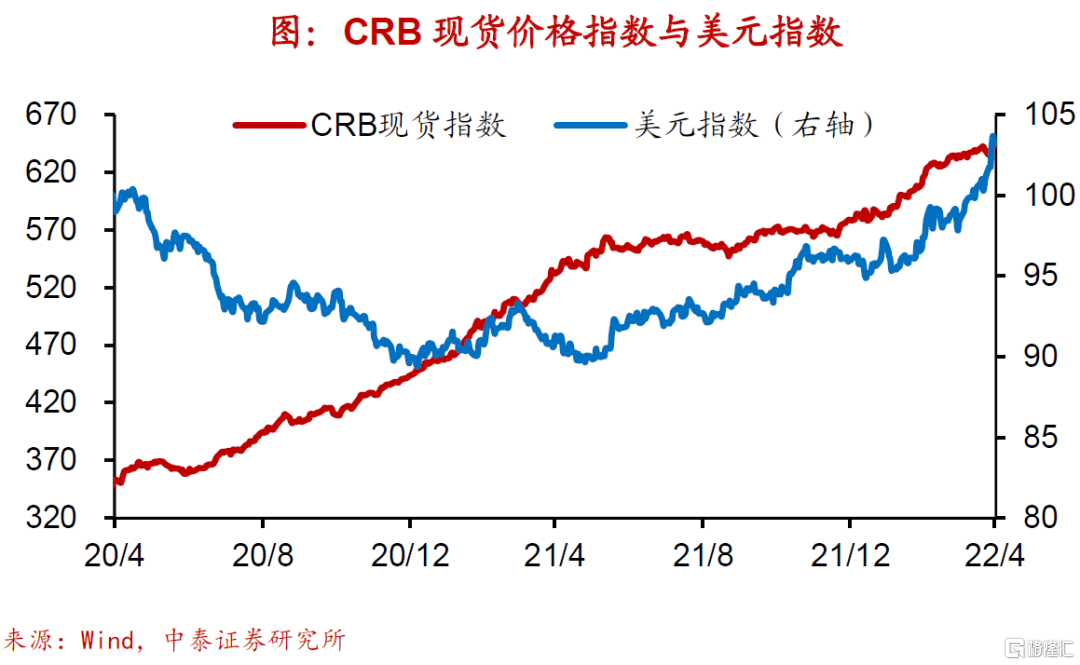

原油:節前一週原油價格下行,CRB指數回落,美元指數走高。

國內本土疫情有所蔓延,市場對原油需求下降預期使得油價承壓,而德國對俄石油實施禁運的可能性增加,俄停止對歐盟成員國波蘭和保加利亞供應天然氣,均加劇了供給擔憂,節前一週Brent、WTI原油價格前低後高,均值下行。節前全美商業原油庫存回補,貝克休斯原油鑽井平台數量上行。節前一週CRB指數均值走低。受益於全球經濟增長擔憂和地緣政治局勢緊張,節前一週美元指數均值走高。

(向右滑動查看更多)

有色:節前一週金屬價格普遍回落,銅庫存升、鋁庫存降。

歐洲在俄烏衝突導致的天然氣危機下經濟增長更加艱難,全球經濟增速放緩引發對金屬需求擔憂,美元走強亦使得金屬價格承壓,節前一週LME銅、LME鋁均價下行。節前一週LME銅、COMEX銅庫存均升,LME鋁庫存去化。美元走強,打壓貴金屬價格,節前一週COMEX黃金、COMEX銀均價走低。

(向右滑動查看更多)

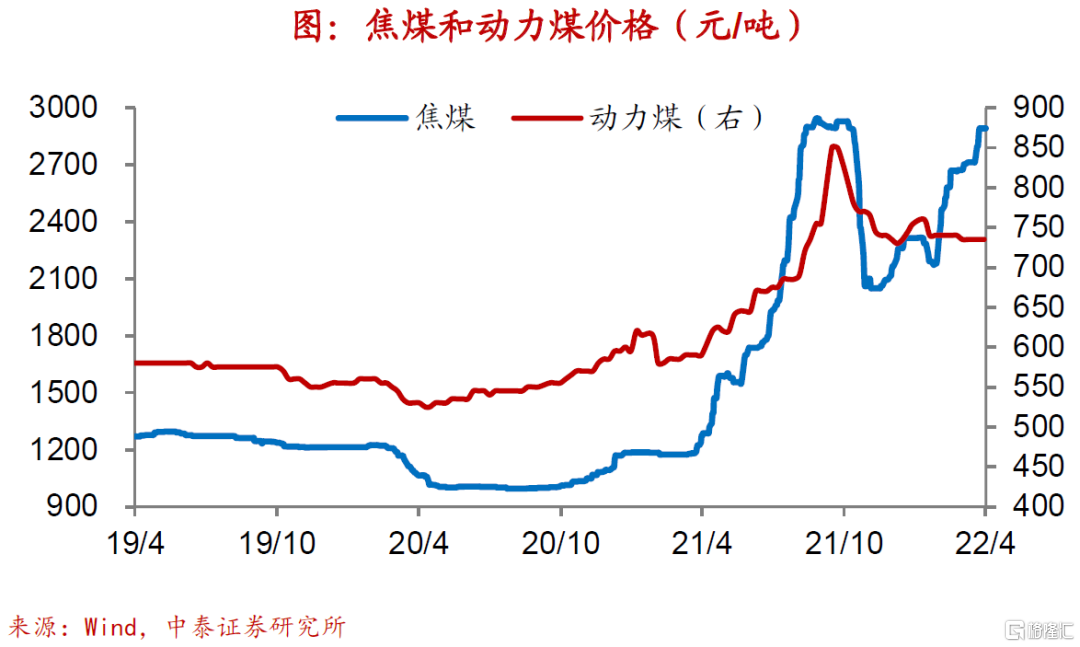

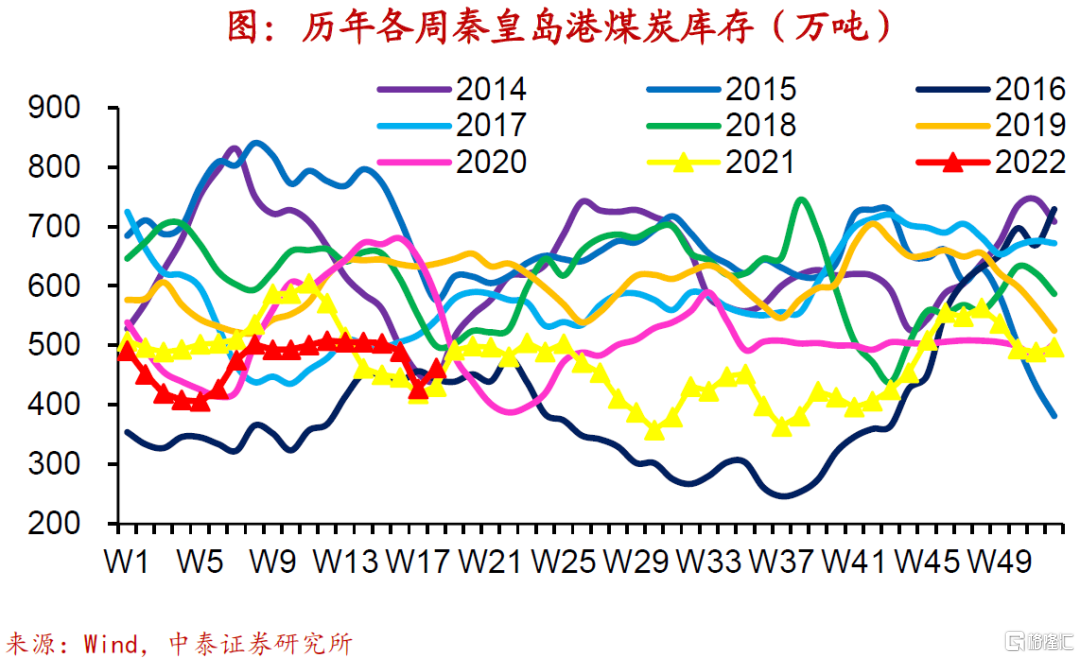

煤炭:節前一週煤炭價格有漲有平,秦皇島港煤炭庫存回補。

節前一週煤炭價格有漲有平,其中動力煤價格均值走平,焦煤價格均值上行。節前一週大、中型焦化企業開工率上行,小型焦化企業開工率走平,各類型焦化企業開工率均處2017年以來同期中高位。節前一週秦皇島港煤炭庫存回補,處2014年以來同期低位。

(向右滑動查看更多)

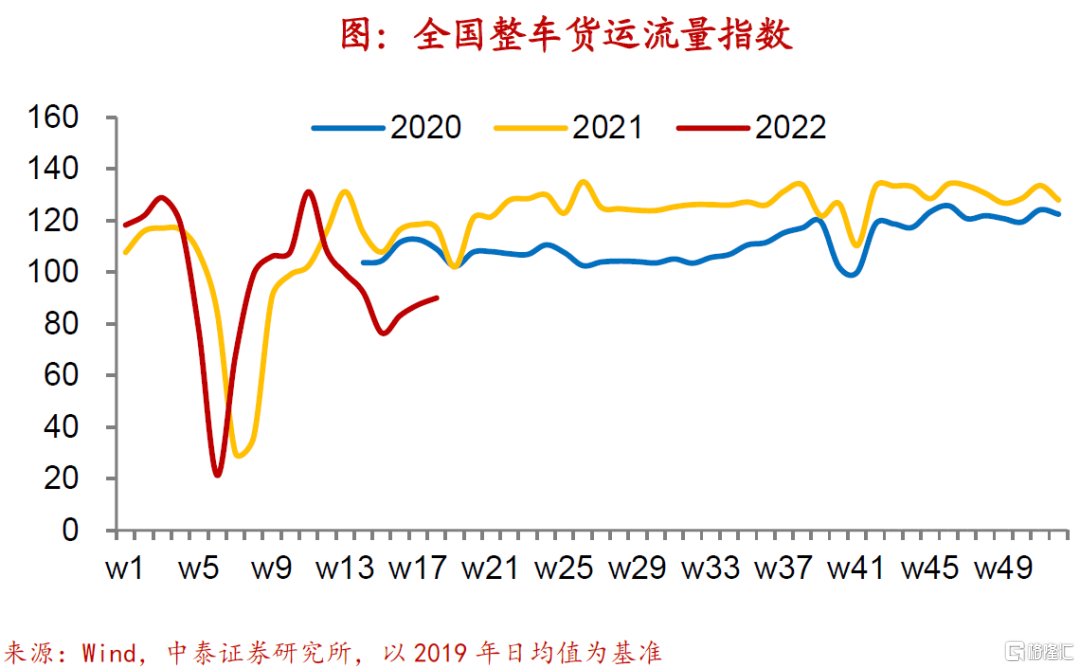

交運:節前一週鐵路貨運量同比降幅收窄,貨運流量指數回升。

節前一週散運表現好於集運,BDI指數升,CCFI指數降。油運方面,節前一週BDTI指數高位繼續回落。公路貨運方面,節前一週公路物流運價指數下行;整車貨運流量指數、公共物流園吞吐量指數和主要快遞企業分撥中心吞吐量指數均值均有回升,已持續三週上行,不過仍低於2020和2021年同期水平。節前一週,重點港口貨物吞吐量增速降幅仍有擴大,鐵路貨運量同比增速降幅收窄。

(向右滑動查看更多)

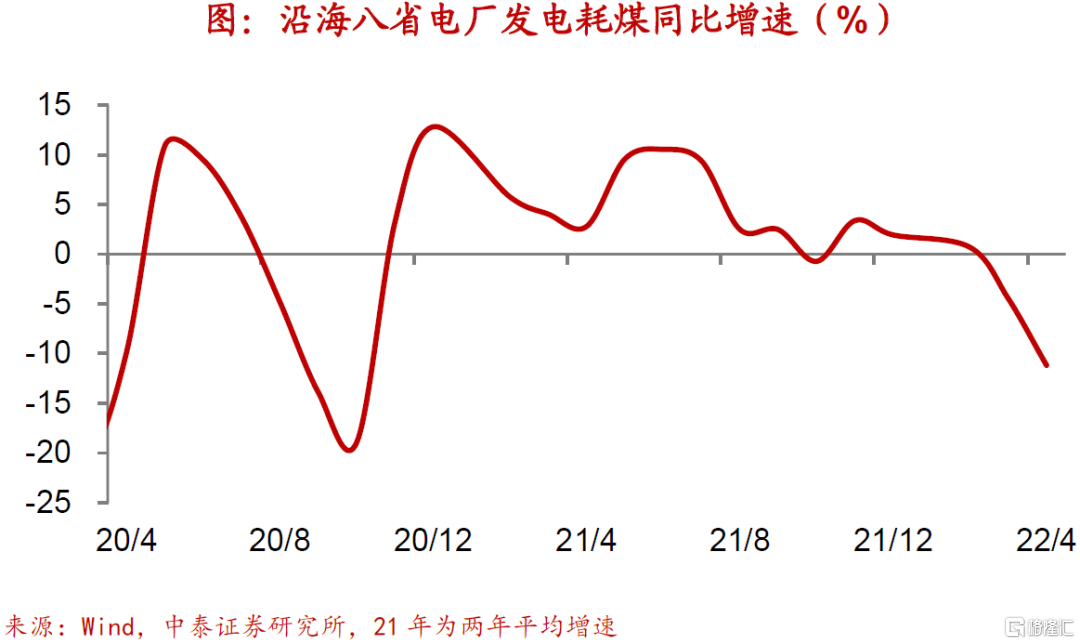

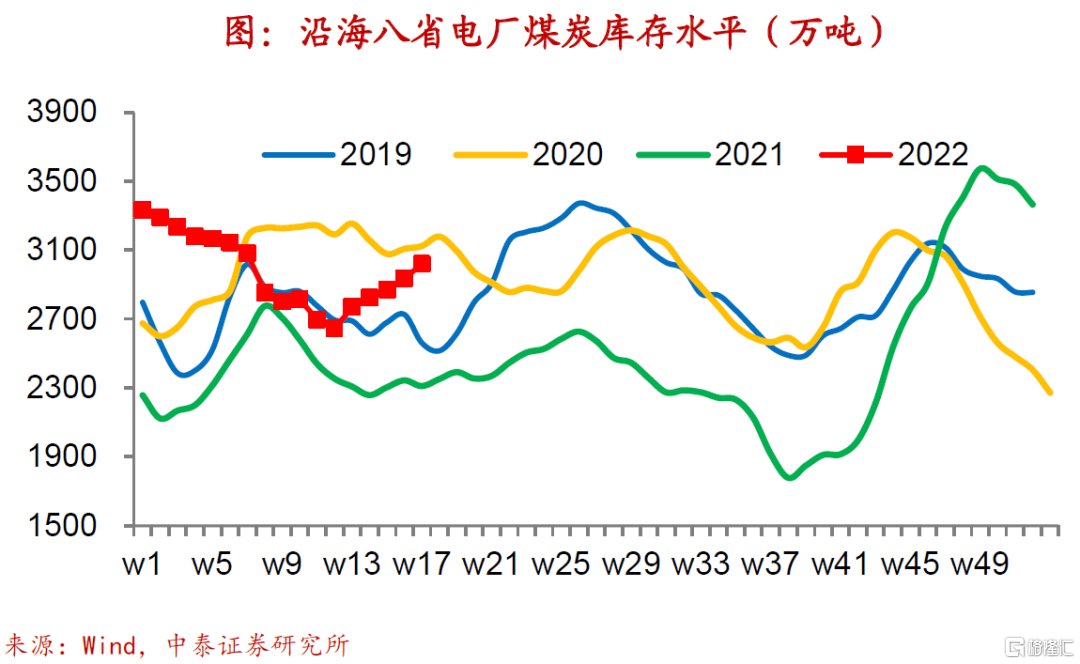

電力:4月前28天電廠耗煤增速降幅擴大,節前一週電廠煤炭庫存回補。

4月前28天沿海八省電廠日均發電耗煤同比增速降幅擴大至-11.2%,並創2020年11月以來新低,印證4月製造業PMI生產指數大幅回落,疫情對工業生產的制約加劇。節前一週沿海八省電廠動力煤庫存上行,已持續五週回補,高於2019和2021年同期水平,進一步接近2020年同期水平。

(向右滑動查看更多)

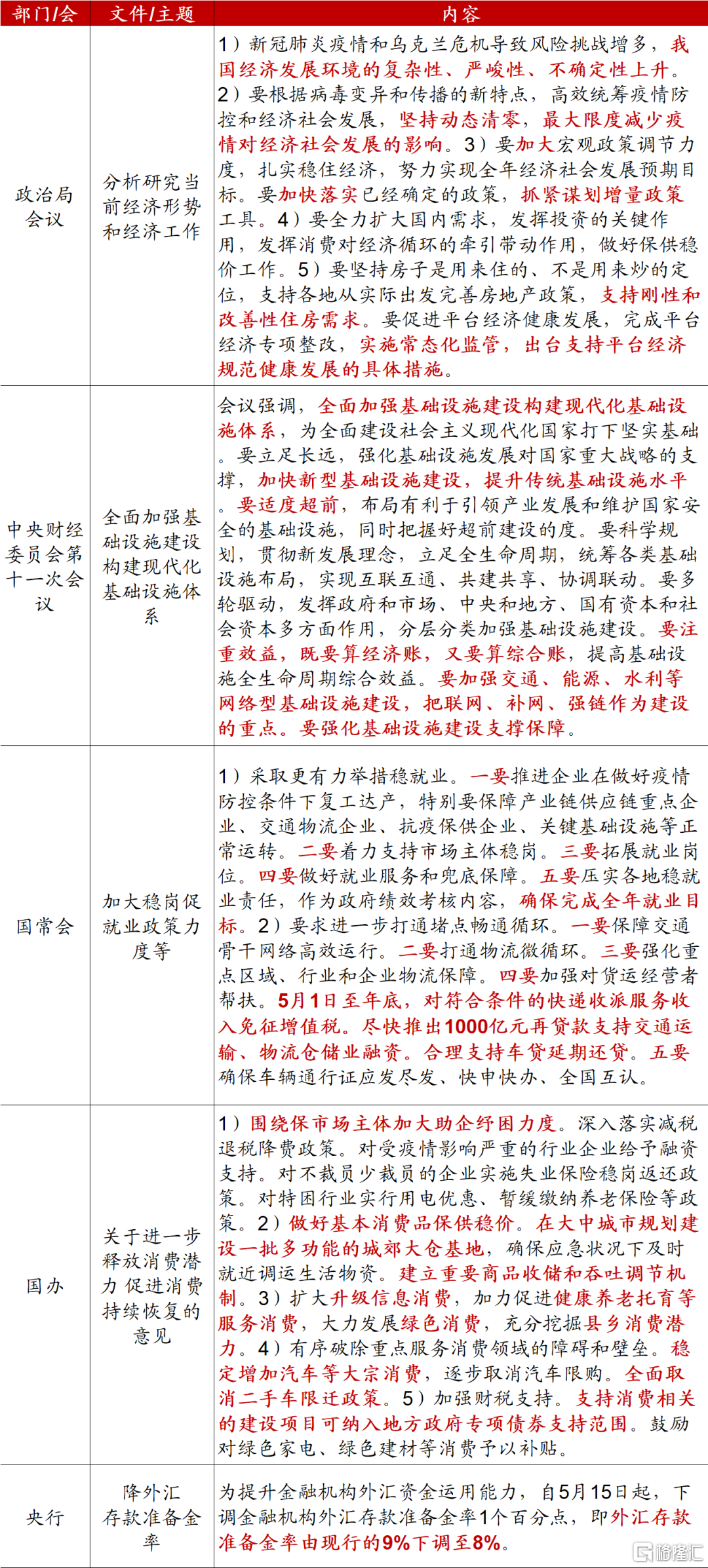

重點政策及表態

來源:中國政府網、央行等、中泰證券研究所