本文來自格隆匯專欄:國泰君安證券研究 作者:鍾凱鋒、李曉淵等

投資要點

綜述:2021年Q4以來,農業板塊仍然受制於豬週期下行或禽週期低位影響,業績增速有較大壓力,養殖、飼料、疫苗表現均不佳。

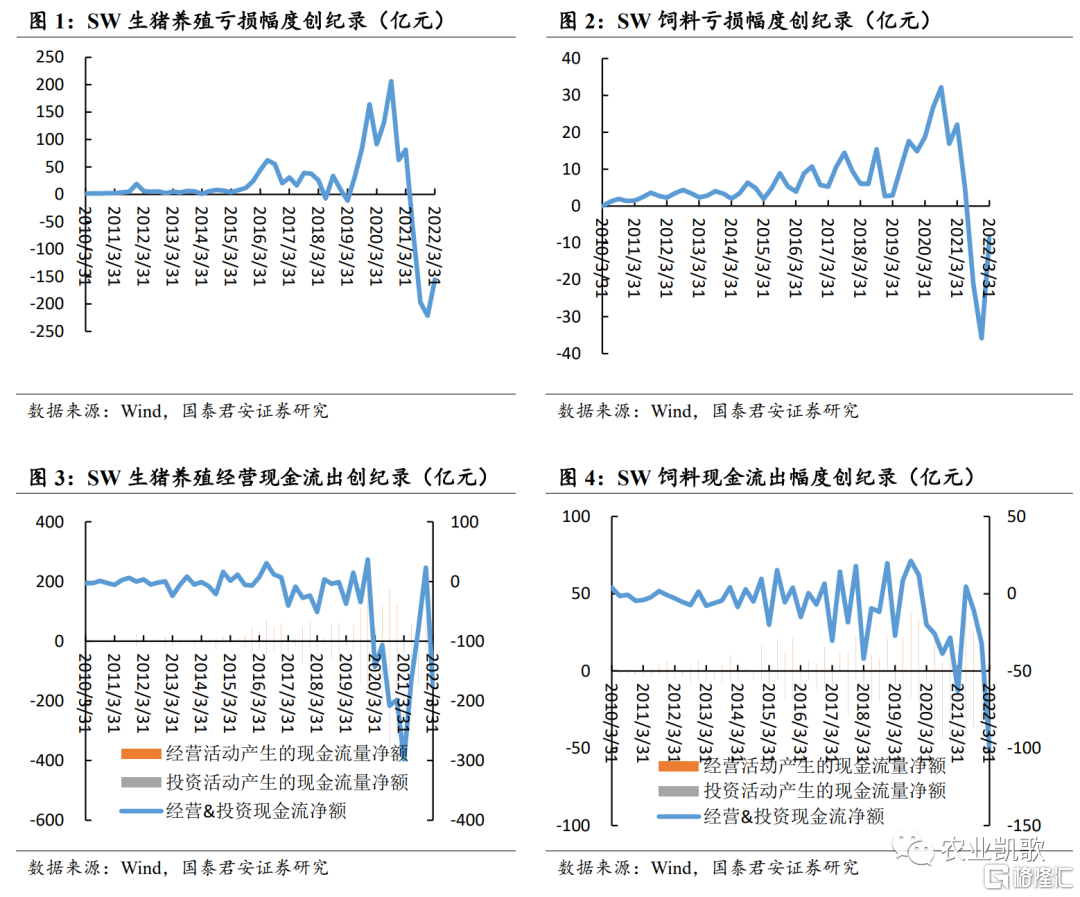

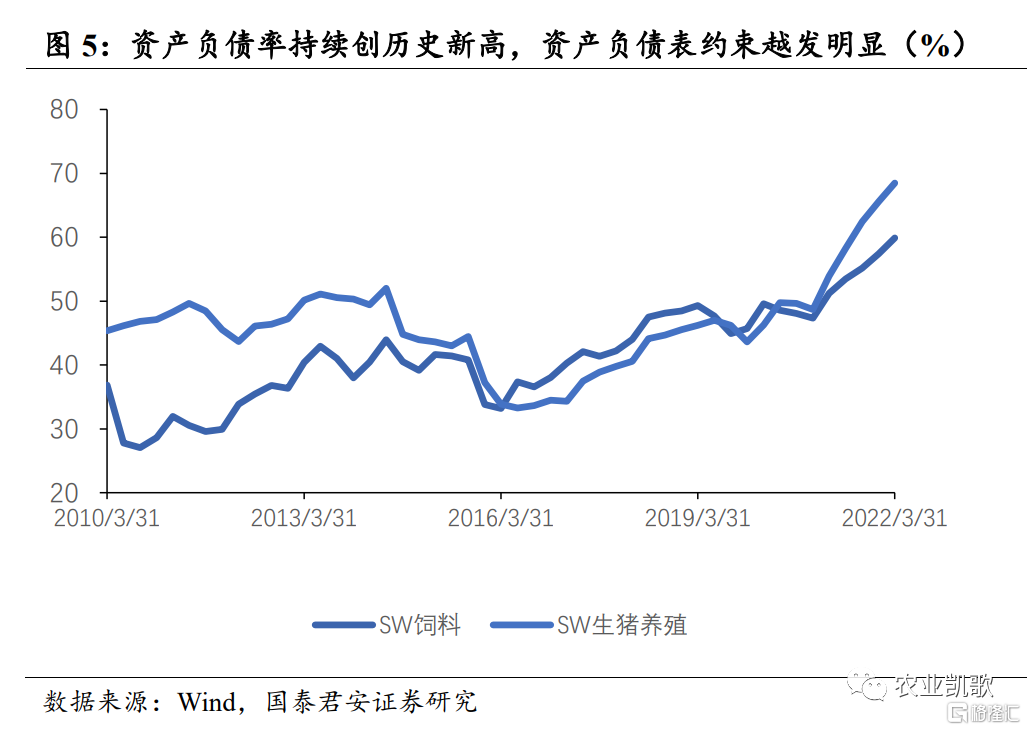

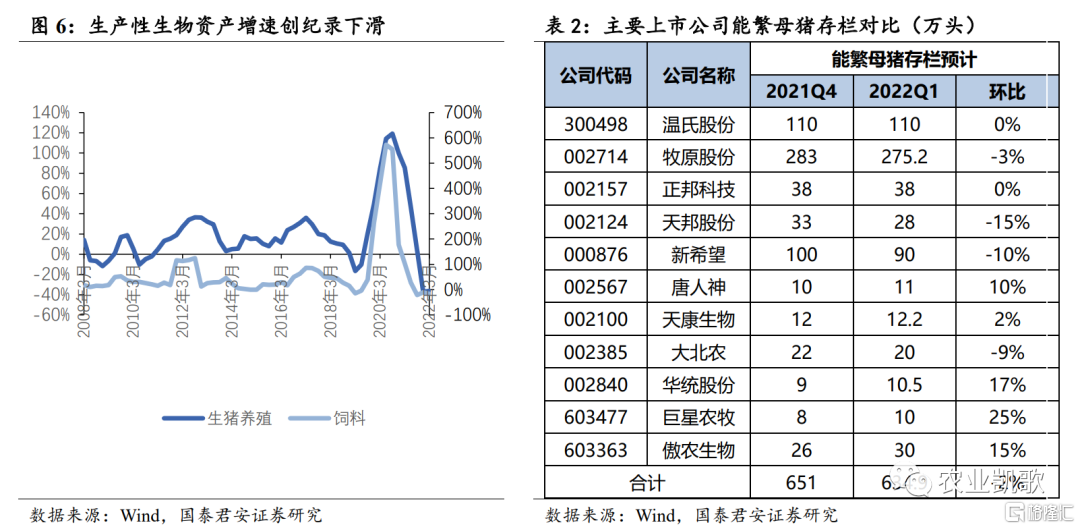

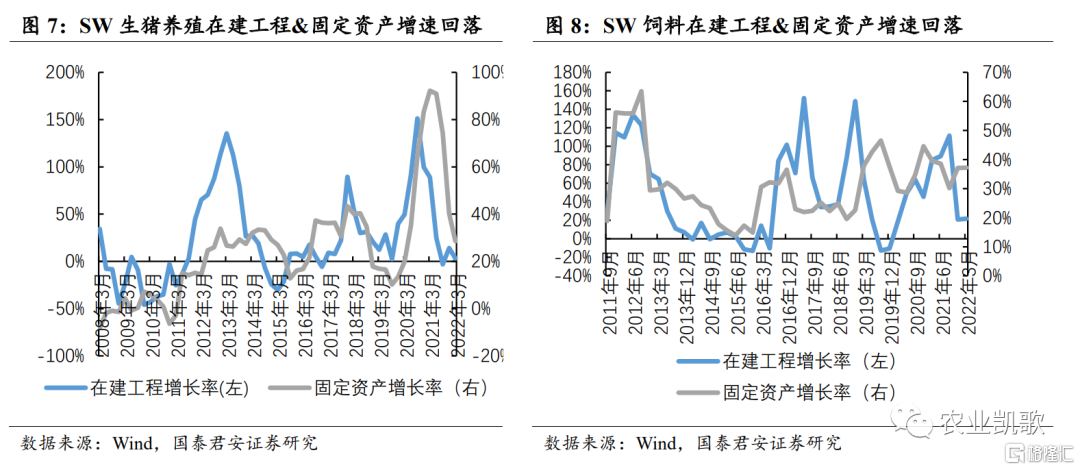

(1)生豬養殖:歷史級虧損,產能去化勢不可擋。2021Q4與2022Q1,行業經歷了創歷史記錄的虧損,行業單季度分別虧損221億及156億,經營&投資活動現金流合計流出153億。這一虧損導致了行業資產負債率提升,2022Q1生豬養殖行業資產負債率繼續刷新記錄高位至68%。由於資產負債表約束越發明顯,生產性生物資產增速同比大幅下滑35%,這一下滑幅度已經超過非瘟時期的下滑幅度(由於減值與高基數的影響)。長期資產中,在建工程和固定資產的增速出現大幅度回落,在建工程增速出現了自非瘟以後最大的回落,增長僅7.3%;固定資產同比也出現了明顯下降,增速回落至33.7%。對於未來,由於板塊平均成本高於18元/公斤,側面反映行業扭虧難度仍大,Q2的行業產能仍有望保持去化。

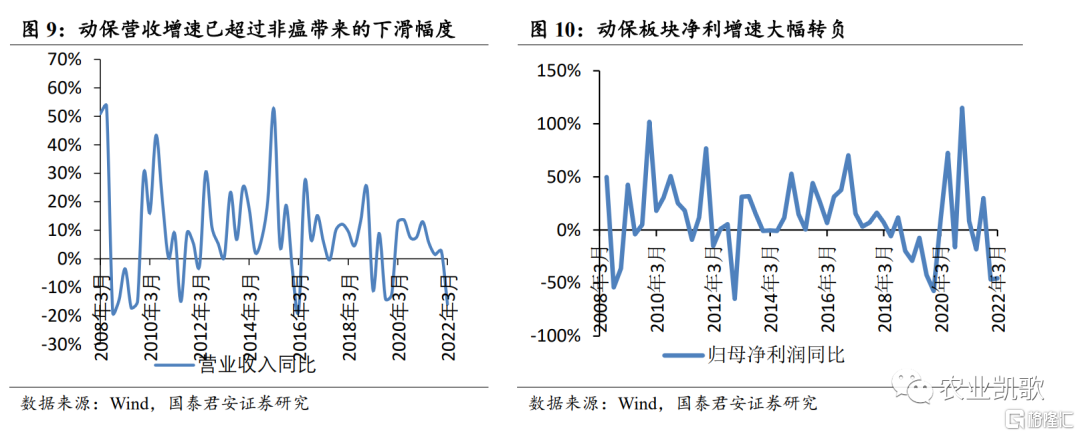

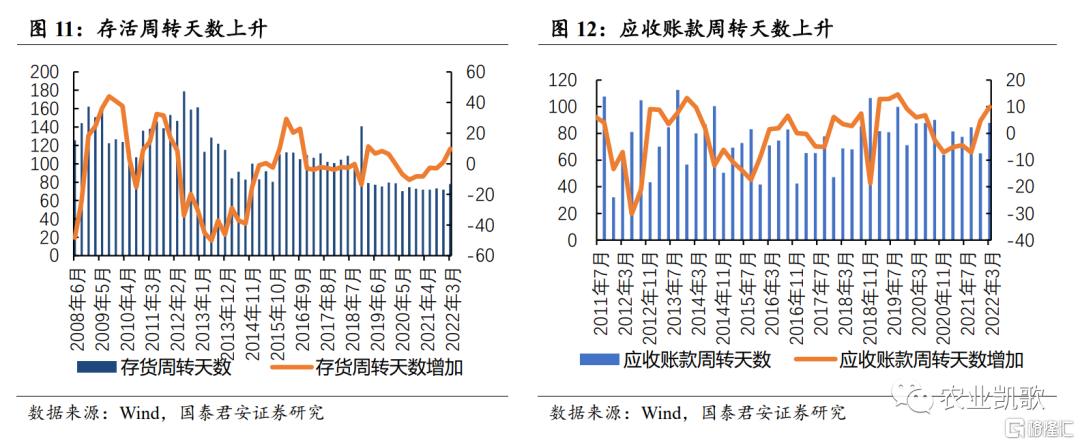

(2)動保:收入利潤大幅下滑,週轉率降低。受下游養殖景氣度低迷的影響,動保行業收入下滑幅度超過非瘟期的下滑幅度,2021Q4與2022Q1歸母淨利分別大幅下滑19%、48%。此外,從週轉率來看,存貨及應收賬款週轉率均出現大幅下滑,印證了下游養殖行業產能去化力度、賒賬力度加大。目前行業深夜已至,後續隨着養殖行業反轉,靜待黎明到來。

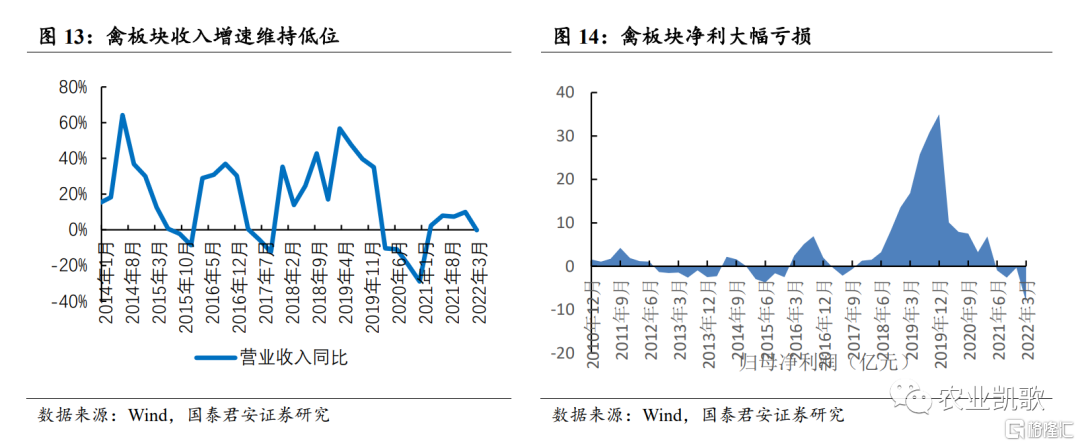

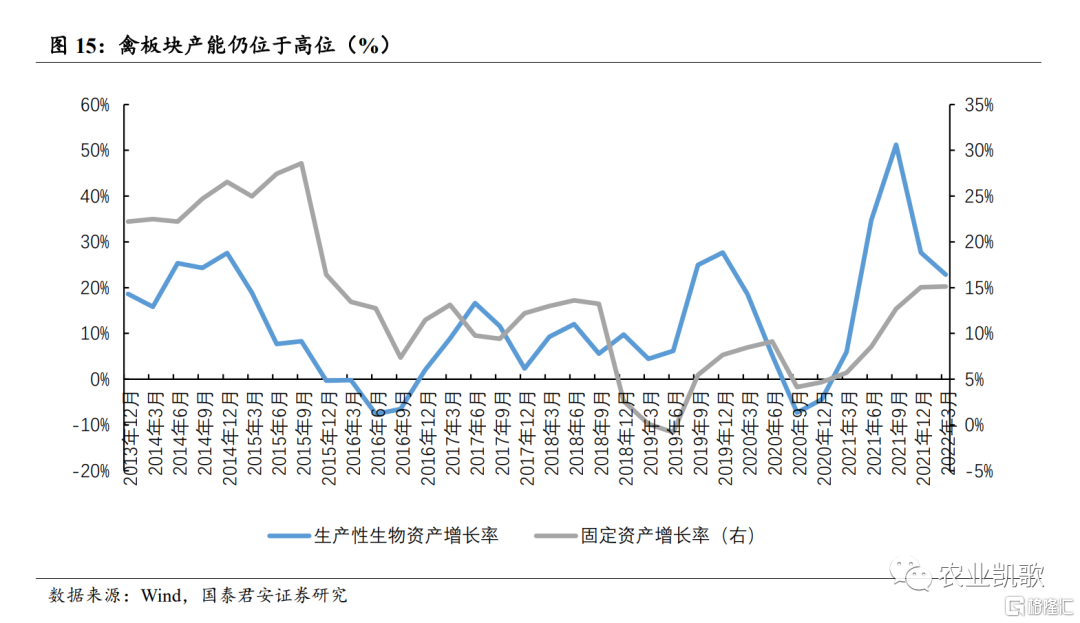

(3)禽養殖:行業虧損傳導至上游,供給逐步收縮。白羽雞方面,當前,由於行業虧損逐步向上傳導,父母代養殖環節持續虧損,白羽雞行業從下游到上游全部進入虧損。當前白羽雞產能位於高位,由於虧損加劇,未來產能有望回落。黃雞方面,由於2020-2021年持續虧損影響,供給收縮的影響已經向下遊傳導。整體來看,禽養殖有望低位覺醒。

投資建議:展望後市,從景氣的角度,我們將更加樂觀。豬週期拐點已至,禽業低位覺醒,2022年Q1以後的豬週期將蓄勢並進入週期反轉,相應帶動飼料、動保板塊景氣度也將走出低谷,農業板塊的表現或將逐級抬升。虎年薦豬:1)推薦β機會原則不變,推薦標的:牧原股份、温氏股份、巨星農牧、正邦科技、天邦股份、新希望、大北農、天康生物等,受益標的:傲農生物、唐人神等;2)動保推薦:生物股份、瑞普生物等;受益標的:中牧股份、普萊柯等;3)禽養殖推薦:聖農發展、立華股份、湘佳股份、益生股份等,受益標的:民和股份、仙壇股份等。

風險提示

風險提示:政策風險、養殖疫病風險、自然災害風險等。

正文

1. 生豬養殖:穩步且有力,產能去化勢不可擋

飼料行業由於普遍向生豬養殖轉型,後文我們將SW生豬養殖與SW飼料統一分析。

1.1. 行業創紀錄虧損,成本依然高企

生豬行業虧損創紀錄,現金流出明顯。2021Q4行業出現了創紀錄的利潤虧損,2021Q4與2022Q1行業單季度分別虧損221億及156億,伴隨高虧損額,行業現金流持續流出,經營活動現金流出也達到歷史最大流出金額,2021Q4&2022Q1經營&投資活動現金流合計流出153億。同樣,SW飼料行業虧損幅度和現金流出幅度創歷史記錄。

成本依然高企,現金流壓力仍然較大。由於飼料成本上升、季節性出欄導致的費用分攤、各類資產的折舊與攤銷等略有提高影響,行業成本依然高企,上市公司平均的育肥豬成本達18元/公斤,並且由於持續虧損,行業均重持續下行到標豬體重,上市公司的育肥豬出欄佔比也持續上升。從未來來看,由於飼料價格高位運行,行業成本持續大幅下滑的可能性減小,在目前價格下,現金流出的壓力依然較大,Q2利潤大概率仍處於虧損,資產負債表約束持續上升。

1.2. 資產負債表約束下,產能去化勢不可擋

資產負債率持續創歷史新高,資產負債表約束越發明顯。由於行業深度虧損,行業資產負債率不斷提升,並持續創歷史新高,SW生豬養殖與SW飼料在2022Q1分別達到68.48%、59.88%。在後續行業持續虧損狀態下,資產負債率將進一步提高,約束產能擴張,具體將表現在生產性生物資產、在建工程與固定資產上。

生產性生物資產:創歷史記錄的大幅下滑。由於資產減值、高基數與淘汰母豬增多的影響,生產性生物資產下滑幅度超過非瘟時期。從能繁母豬絕對量上來看,由於持續虧損影響,上市公司的能繁母豬存欄繼續下滑。

在建工程&固定資產:增速快速回落。同樣,受資產負債表約束的影響,行業在建工程和固定資產增速快速回落,長期產能擴張放緩。

1.3. 總結與展望:行業β已來,價格拐點已現

價格拐點已現。行業能繁母豬產能普遍在2021年二季度末達到歷史高位,隨後行業能繁母豬經歷了大幅下滑,而產能下滑這一狀態必然會向下遊傳導。近期生豬價格已經出現快速上漲,恰好對應2021年能繁母豬見頂回落的時間,整體價格拐點已現。

產能去化勢不可擋。雖然生豬價格出現了快速上漲,但由於行業成本高企,行業依然在深虧,資產負債表的約束不容小覷,我們認為行業產能去化勢不可擋,促進未來生豬價格上漲並在高位維持。

2. 動保板塊:深夜已至,靜待黎明

受下游養殖景氣低迷的影響,動保行業收入、利潤增速大幅下滑。2021Q4和2022Q1收入增速分別為5%、-18%,動保收入下滑幅度已經超過非瘟帶來的影響。此外,歸母淨利來看,2021Q4和2022Q1分別大幅下滑19%、48%,這一增速也接近非瘟對行業造成影響時的下滑幅度,側面印證了下游養殖行業產能去化力度。

由於下游景氣度低迷,資產週轉率均出現了下滑。從週轉天數來看,存貨及應收賬款週轉天數均出現大幅上升,下游需求萎縮、賒賬力度加大,行業深夜已至,後續隨着養殖行業反轉,靜待黎明到來。

3. 禽板塊:期待低位覺醒

禽板塊持續低位,虧損傳導至上游。整體來看,禽養殖盈利低迷,相對而言,黃羽雞養殖景氣度好於白羽雞。養雞行業景氣度持續位於低位,2021Q4與2022Q1板塊收入同比分別增長9.96%和-0.15%;歸母淨利分別虧損0.32億元和8.16億元。白羽雞行業虧損傳導至上游父母代養殖環節,父母代養殖環節的公司出現了連續三個季度的虧損,到2022年Q1時行業父母代存欄出現拐頭向下,產能開始縮減。當前,白羽雞行業從下游到上游全部陷入虧損。黃羽雞方面,由於行業已經經歷過長時間虧損,存欄下滑的影響已經開始顯現,整體均價表現較好。

產能尚處高位,虧損有望帶動產能下滑。由於前期白羽雞引種傳導的影響,整體行業父母代和祖代的產能仍位於高位。但我們認為隨着虧損加劇,上游環節出現虧損,白雞產能有望登頂回落。

4. 投資建議

投資建議:展望後市,從景氣的角度,我們將更加樂觀。豬週期拐點已至,禽業低位覺醒,2022年Q1以後的豬週期將蓄勢並進入週期反轉,相應帶動飼料、動保板塊景氣度也將走出低谷,農業板塊的表現或將逐級抬升。虎年薦豬:1)推薦β機會原則不變,推薦標的:牧原股份、温氏股份、巨星農牧、正邦科技、天邦股份、新希望、大北農、天康生物等,受益標的:傲農生物、唐人神等;2)動保推薦:生物股份、瑞普生物等;受益標的:中牧股份、普萊柯等;3)禽養殖推薦:聖農發展、立華股份、湘佳股份、益生股份等,受益標的:民和股份、仙壇股份等。

風險提示

政策風險。

養殖疫病風險。

自然災害風險。