本文來自格隆匯專欄:中金研究,作者:王漢峯 劉剛等

摘要

上週國內政策“穩增長”預期升温,海外中資股市場因此走出強勁的V型反彈行情。一季度中央政治局會議給出新的政策信號,從結果上來看在多方面都超出市場預期。除了貨幣、基建等政策方向外,本次會議對房地產和平台經濟的表述尤為引發關注。一些積極的表態明顯提振市場情緒,進而推動港股互聯網板塊和美股中概股大幅反彈。然而,一些宏觀面的挑戰依然存在。最新公佈的4月份官方製造業PMI在收縮區域進一步走低至47.4%,較3月份回調 2.1個百分點,表明近期疫情反彈已經對經濟活動帶來明顯的負面影響。因此短期來看,疫情改善與否對於改善市場情緒與短期增長壓力都具有重要意義,五一之後可能是一個關鍵時間點。

往前看,我們認為更為強勁的政策信號將有助於改善市場情緒,後續疫情動態和政策落地情況尤為關鍵。未來值得密切關注的變量包括:1)疫情動盪以及對供應鏈等方面的影響;2)後續政策落地情況;3)即將召開的FOMC會議;4)中美監管合作動態。整體來看,考慮到與A股相比港股市場的估值水平更低而股息收益率相對較高,我們認為中期內港股市場面臨的機會仍然整體大於風險。具體到板塊配置方面,我們認為高股息收益率標的和優質成長股將為投資者在目前市場波動中提供更多保護。

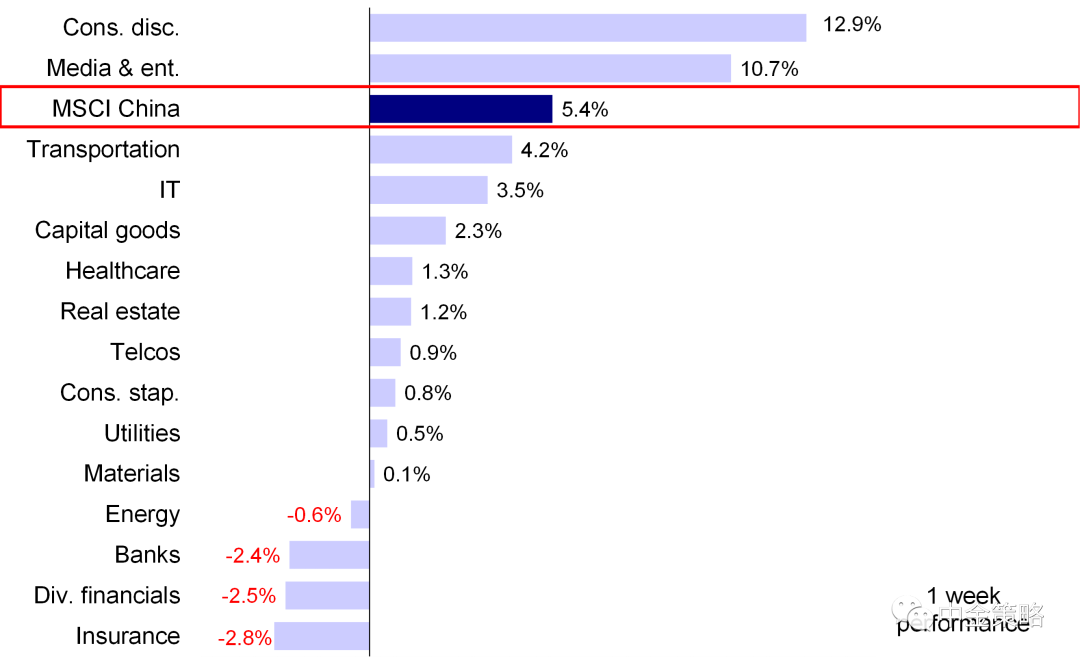

市場回顧:在市場預期“穩增長”政策有望進一步發力的提振下,海外中資股市場上週大幅反彈,尤其是中央政治局會議表示支持平台經濟健康發展推動恆生科技指數領漲,漲幅高達11.8%。此外,MSCI中國指數上漲5.4%,恆生國企和恆生指數分別上漲4.7%和2.2%。板塊方面,可選消費和媒體娛樂領漲,分別上漲12.9%和10.7%;而保險、多元化金融和銀行板塊表現落後,分別下跌2.8%、2.5%和2.4%。

圖表:MSCI中國指數上週大幅上漲5.4%,成長板塊領漲

資料來源:FactSet,中金公司研究部

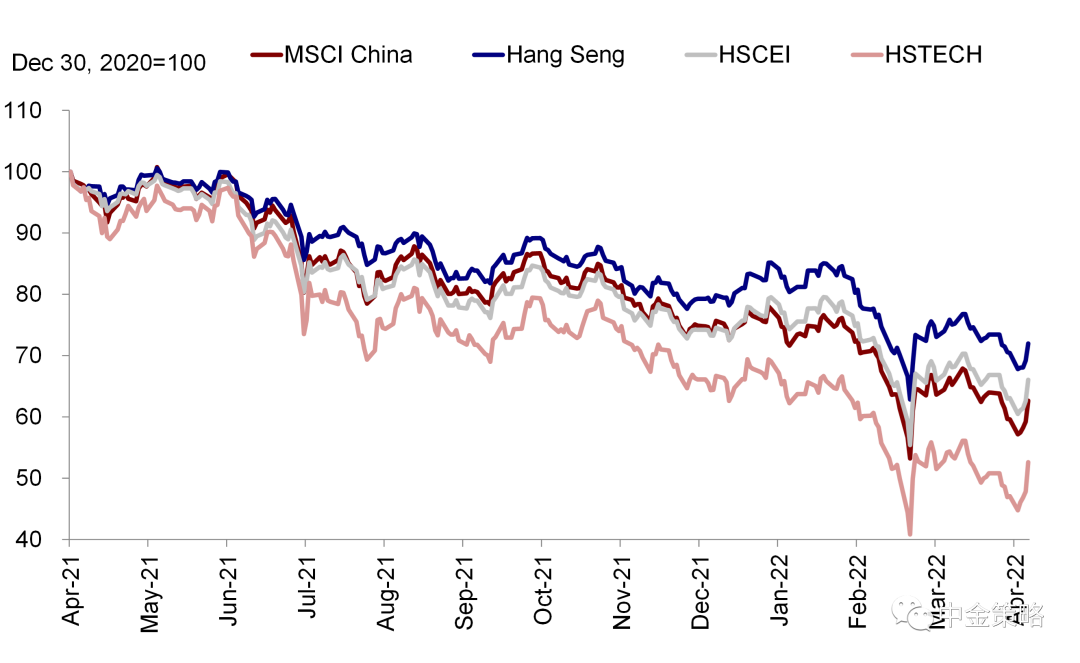

圖表:上週海外中資股大幅反彈

資料來源:Bloomberg,中金公司研究部

市場展望:上週國內政策“穩增長”預期升温,海外中資股市場因此走出強勁的V型反彈行情。因北京地區新增病例抬升引發市場擔憂,周初市場延續跌勢再度回調。不過,在加強基建的政策信號、上海疫情出現邊際緩和等因素作用下,週三市場企穩反彈。最後兩個交易日港股進一步修復,儘管彼時港股通交易因假期臨近已經關閉,尤其在中央政治局會議表示將採取更為有力的經濟刺激政策,並支持房地產行業和平台經濟健康發展後,市場週五進一步大幅上漲,此前因美聯儲緊縮和國內外監管壓力持續承壓的港股成長板塊和美國中概股漲幅尤為顯著。

國內方面,面對國內疫情反覆以及俄烏地緣局勢等諸多意外挑戰,市場普遍期待一季度中央政治局會議給出新的政策信號,從結果上來看此次會議在多方面都超出市場預期,體現為:1)此次會議的新聞稿一改晚間發佈的慣例,午間即發佈,較為少見;2)會議傳遞出的信號表明政策依然努力實現全年經濟社會發展預期目標,保持經濟運行在合理區間;3)會議強調“用好各類貨幣政策工具”,表明仍有可能進一步的寬鬆空間;4)針對房地產市場,會議傳遞出更為寬鬆的政策立場,如支持剛性和改善性住房需求;5)會議表示促進平台經濟健康發展,實施常態化監管。整體來看,除了貨幣、基建等政策方向外,本次會議對房地產和平台經濟的表述尤為引發關注,一些積極的表態明顯提振市場情緒,進而推動港股互聯網板塊和美股中概股大幅反彈。與此同時,會議重申了堅持動態清零的政策立場。

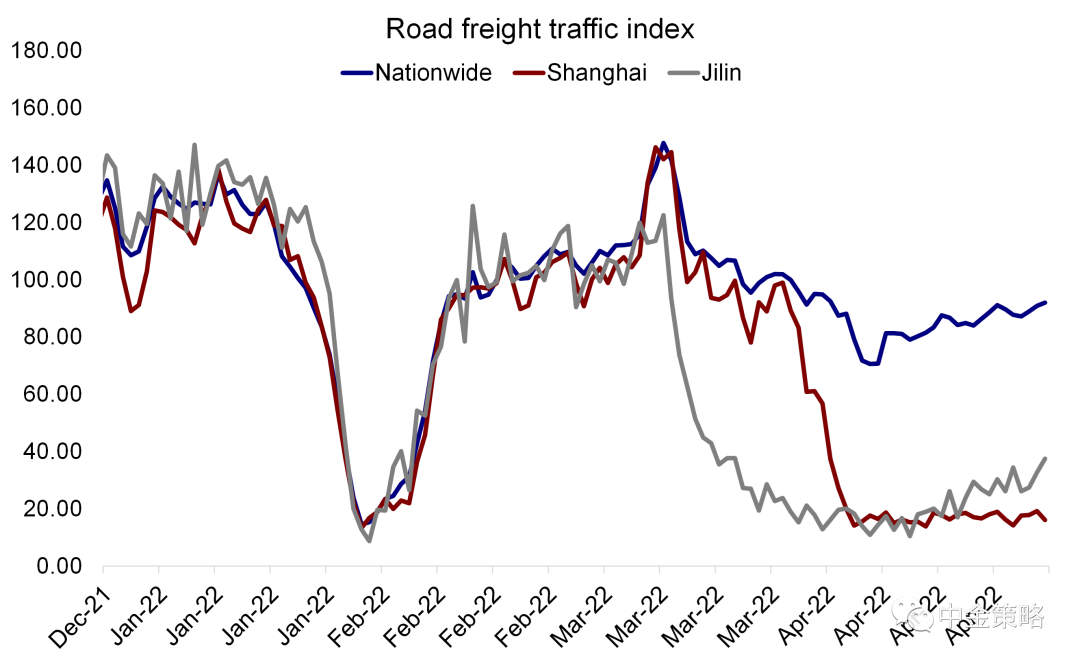

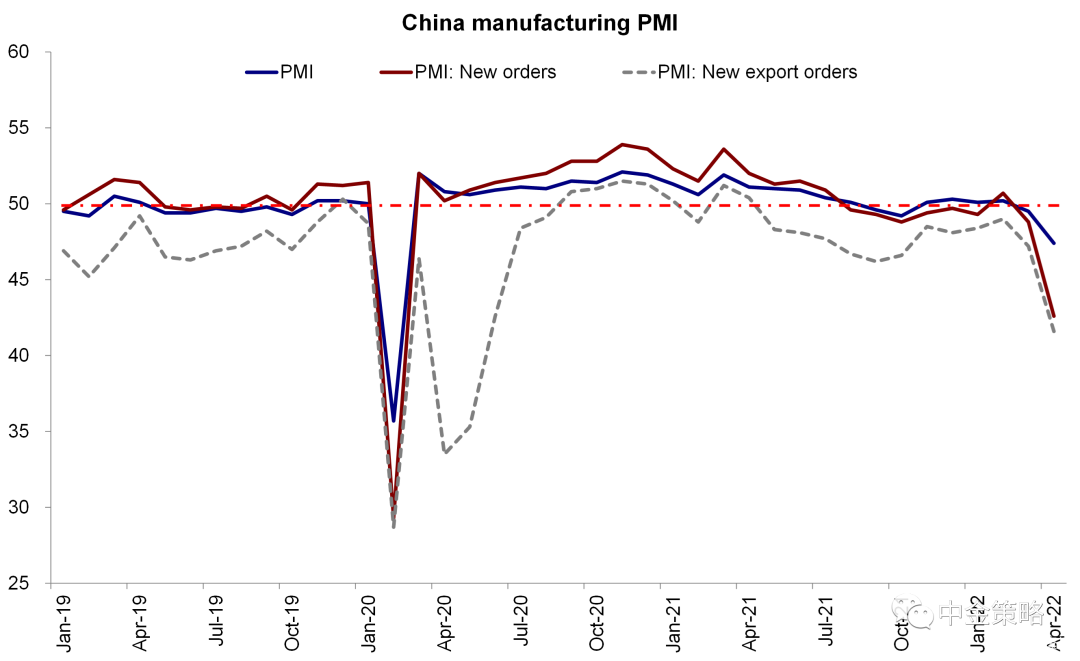

雖然中央政治局會議的積極信號將在一定程度上對沖4月以來明顯承壓的市場情緒,但是一些宏觀面的挑戰依然存在。例如雖然上海疫情出現緩解跡象,但北京新增病例上升引發了新的擔憂,市場擔心更為嚴格的防控政策可能給增長帶來新的挑戰。最新公佈的4月份官方製造業PMI在收縮區域進一步走低至47.4%,較3月份回調 2.1個百分點,這也表明近期疫情反彈已經對經濟活動帶來明顯的負面影響。進一步對PMI進行分拆後可以看到,不僅是生產活動放緩,新訂單與新出口訂單分項指數進一步大幅下滑,供應商配送時間也同樣延長。雖然上海新增確診的放緩有望使得壓力有所緩解,但其它證據表明疫情高點過後,供應鏈擾動可能還會持續一段時間才能完全修復,吉林便是一個明顯例子。吉林疫情4月中旬得到控制,但時至今日公路貨運僅恢復至3月初疫情前的30%左右。因此短期來看,疫情改善與否對於改善市場情緒與短期增長壓力都具有重要意義,五一之後可能是一個關鍵時間點。另外,政治局會議後相關政策的進一步落地進展與效果也值得關注,而這些也同樣有賴於疫情的進展情況。

圖表:物流恢復速度持續較慢

資料來源:Wind,中金公司研究部

海外方面,雖然美國1季度GDP意外收縮,但市場預計美聯儲在本週會議上可能會維持既定的加息和縮表進程。考慮到此前預期計入已經較為充分,我們認為此次會議不會明顯超出預期。不過,隨着美國經濟出現更多放緩跡象,投資者仍然需要密切關注後續政策立場的變化。

往前看,我們認為更為強勁的政策信號將有助於改善市場情緒,後續疫情動態和政策落地情況尤為關鍵。未來值得密切關注的變量包括:1)疫情動盪以及對供應鏈等方面的影響;2)後續政策落地情況;3)即將召開的FOMC會議;4)中美監管合作動態。整體來看,考慮到與A股相比港股市場的估值水平更低而股息收益率相對較高,我們認為中期內港股市場面臨的機會仍然整體大於風險。具體到板塊配置方面,我們認為高股息收益率標的和優質成長股將為投資者在目前市場波動中提供更多保護。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

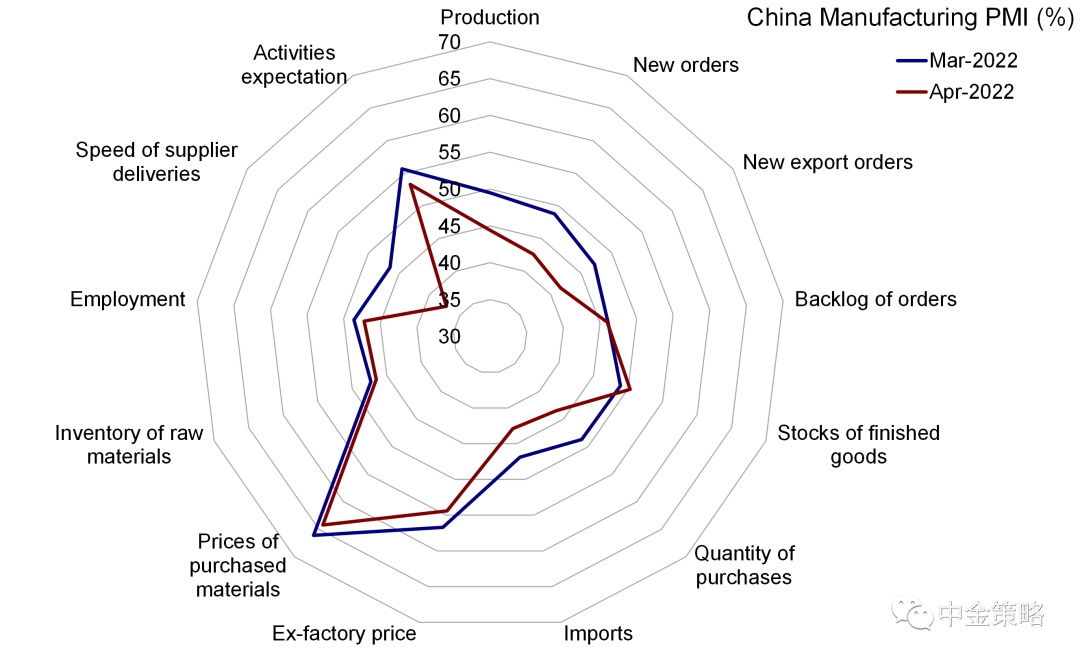

1) 宏觀:在疫情防控和供應鏈擾動背景下,4月中國PMI進一步下滑。具體來看,4月中國官方製造業PMI從3月的49.5下降至47.4,在收縮區間進一步下滑。其中,生產分項指數從3月份的49.5降至44.4,表明隨着中國疫情防控措施加碼,企業開始面臨生產挑戰逐步加大的跡象。需求有所下降,其中新訂單和新出口訂單指數分別從3月份的49.5和48.8大幅下滑至42.6和41.6。隨着疫情防控政策對供應鏈擾動加大,供應商配送時間分項指數從3月份的46.5大幅降至37.2。不過,投入成本持續處於高位,原材料購進價格分項指數僅從3月份的66.1小幅下降至64.2。

圖表:4月份中國製造業PMI進一步下降至收縮區域

資料來源:Wind,中金公司研究部

圖表:4月份供應商配送時間分項指數大幅放緩

資料來源:Wind,中金公司研究部

1) 政策:最新召開的中央政治局會議表示在疫情拖累背景下加大政策支持力度。上週中央政治局召開1季度會議,並在上週五發布了會議聲明。此次會議由國家主席習近平主持。面對新冠肺炎疫情導致風險挑戰增多,會議指出要加大宏觀政策調節力度,紮實穩住經濟,努力實現全年經濟社會發展預期目標,保持經濟運行在合理區間。會議重申“動態清零”的疫情防控政策立場,並對市場關切的重要領域進行了迴應,提出促進消費並支持房地產和平台經濟健康發展。

為重新激活市場信心,中國將股票交易過户費下調50%。上週五中國證券登記結算有限責任公司宣佈,為進一步通過降低投資者成本激發市場活力、加大對實體經濟的支持力度,將股票交易過户費從0.002%下調至0.001%。上一次下調股票交易過户費是在2015年股市出現危機的時候。

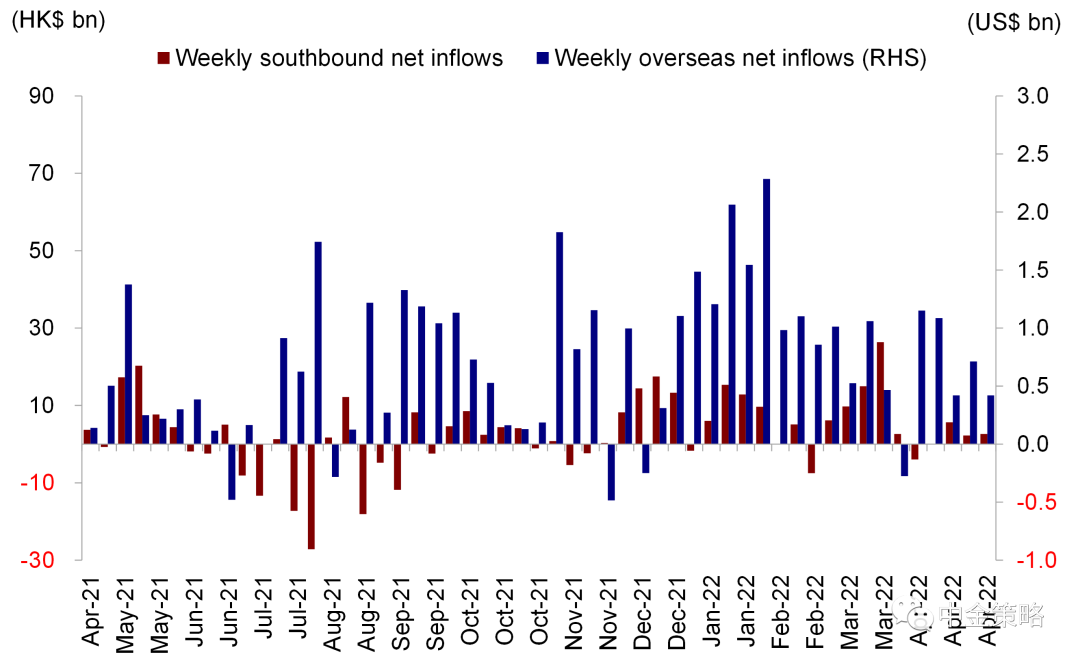

3) 流動性:五一長假前南向資金持續流入,海外資金流入勢頭放緩。在上週港股通僅有的三個交易日中,南向資金日均流入70億港元,與此前一週的64億港元相比流入步伐有所加快。在五一假期前南向資金流入勢頭持續強勁,投資者增持美團、安踏、李寧、中國銀行和招商銀行。海外資金上週也持續流入(截止4月27日上週三),其中被動型基金流入規模達到7億美元,而主動型基金流出3億美元。

圖表:上週南向資金流入步伐加快

資料來源:萬得資訊,EPFR, 中金公司研究部

投資建議:整體來看,我們認為近期更為強勁的政策信號有望為市場提供些許支撐,但是政策層面仍然需要出台更多應對措施。長期來看,我們判斷中期內機會大於風險。板塊方面,我們認為高股息標的和低估值標的,如部分金融、電信和能源板塊,將為投資者在目前市場波動中提供更多保護。與此同時,我們建議關注前期跌幅較大的優質成長股。另外,隨着香港疫情緩解,香港本地消費和金融標的也值得關注。

重點關注事件:1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)疫情變化;4)中美關係。