本文來自格隆匯專欄:國君策略方奕,作者:方奕、陳熙淼

2021Q4全A盈利增速如期負增,2022Q1增長動能較弱,結構上週期盈利高增,消費結構分化明顯,成長景氣兌現。配置上應聚焦低風險特徵,佈局穩增長週期和消費。

摘要

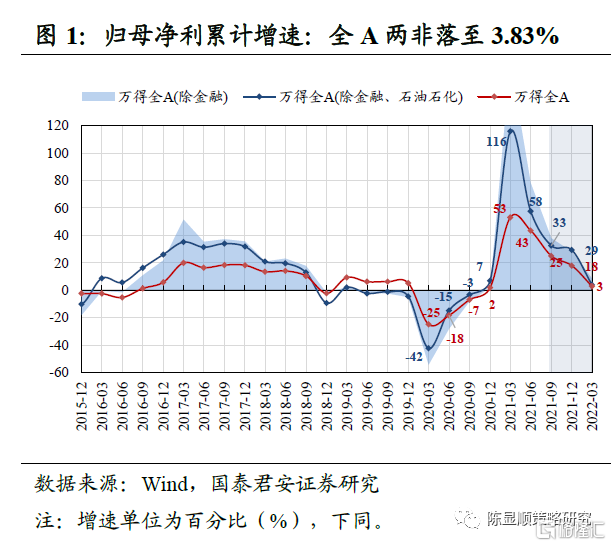

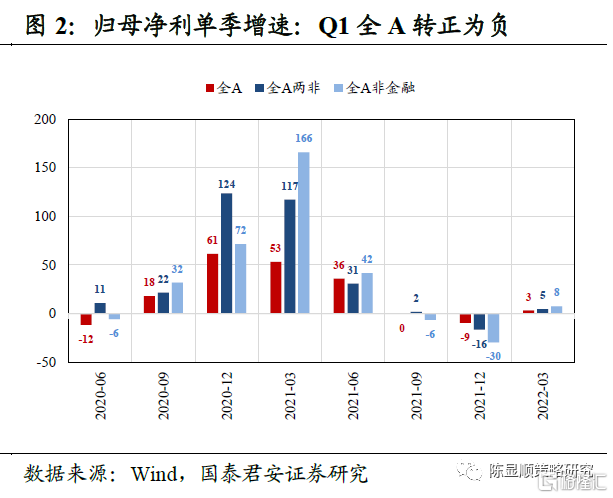

2021Q4盈利落入負增,2022Q1盈利動能仍弱。1)四季度盈利增速落入負增:2021Q4全A與全A兩非歸母淨利潤單季度同比增速爲-9.4%與-16.0%,增速進一步落入負增區間;2)2022Q1盈利動能仍弱:2022Q1全A與全A非金融歸母淨利潤單季度同比增速爲3.39%與4.56%,增長動能仍偏弱。往後看,2022Q2或落入單季負增區間。從全A兩非利潤表結構來看,2022Q1全A毛利率環比回升,期間費用率持續縮減,研發費用持續高增,淨利潤同比增速轉正。

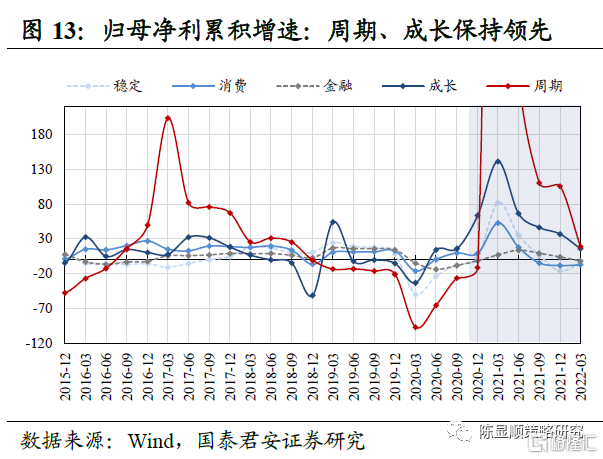

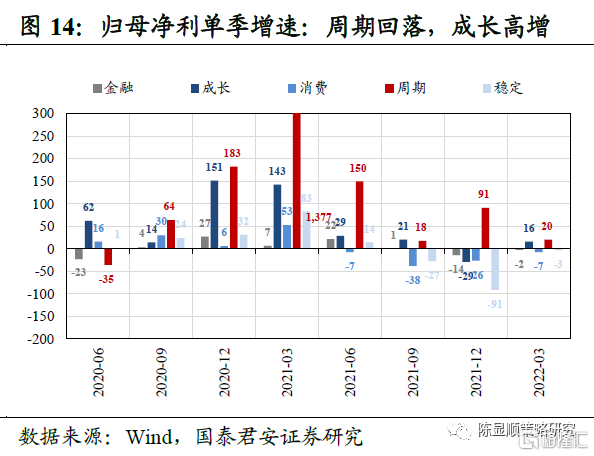

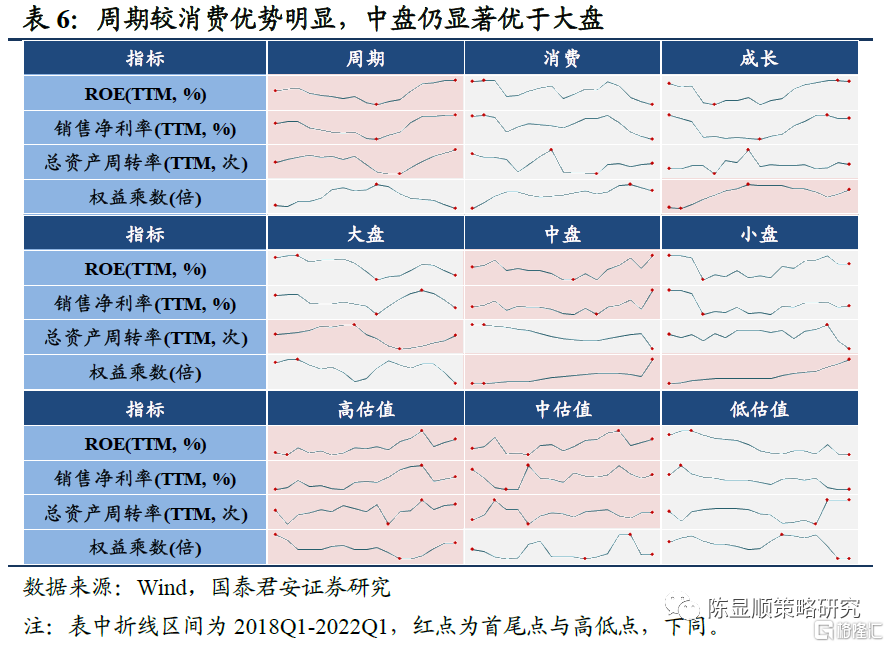

風格維度:大小風格盈利能力再均衡,週期增速領先,消費邊際改善。1)盈利增速:行業風格方面,2022Q1週期板塊盈利增長靠前,成長板塊增速回落,消費、穩定與金融邊際改善。風格方面,滬深300彰顯較強盈利穩定性,中證500盈利延續負增長。2)盈利能力:週期風格盈利能力受週轉率驅動強勁提升,消費受淨利率壓制下降。大小盤方面,中盤盈利能力向上,大盤盈利能力趨弱。高低估值方面,高估值與中估值風格盈利能力均上行,低估值風格ROE表現穩定。

一級行業:上遊增速強勢,中遊週期、可選消費負增幅度收窄。1)盈利增速:有色、煤炭等上遊週期盈利高增,鋼鐵、機械、公用等中遊週期負增收窄。必選消費醫藥增速領先,食品飲料由負轉正;可選消費除家電外其餘均爲負增長。成長中新能源、國防軍工、通信盈利高增,電子、計算機、傳媒盈利增速由正轉負。此外,金融板塊中銀行增速小幅回落,非銀行金融負增幅度擴大。2)盈利能力:上遊週期和部分成長行業盈利能力較高,消費盈利能力邊際趨弱。拆解看上遊週期行業受益淨利率和週轉率提升,可選消費受毛利率下行拖累。

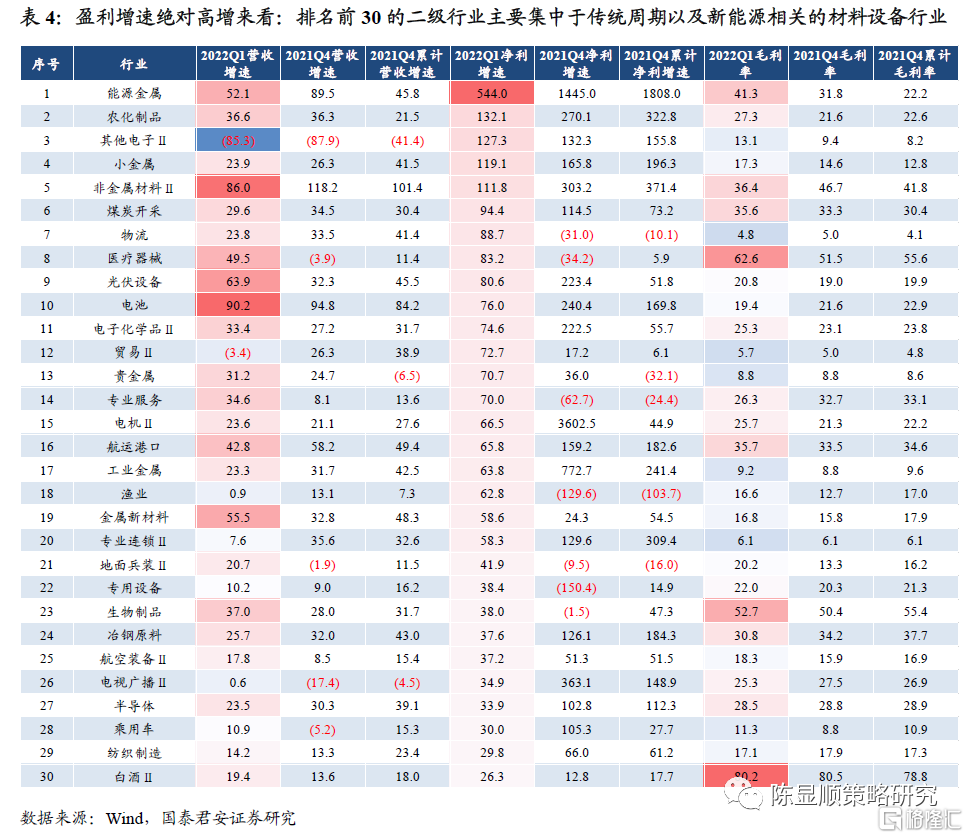

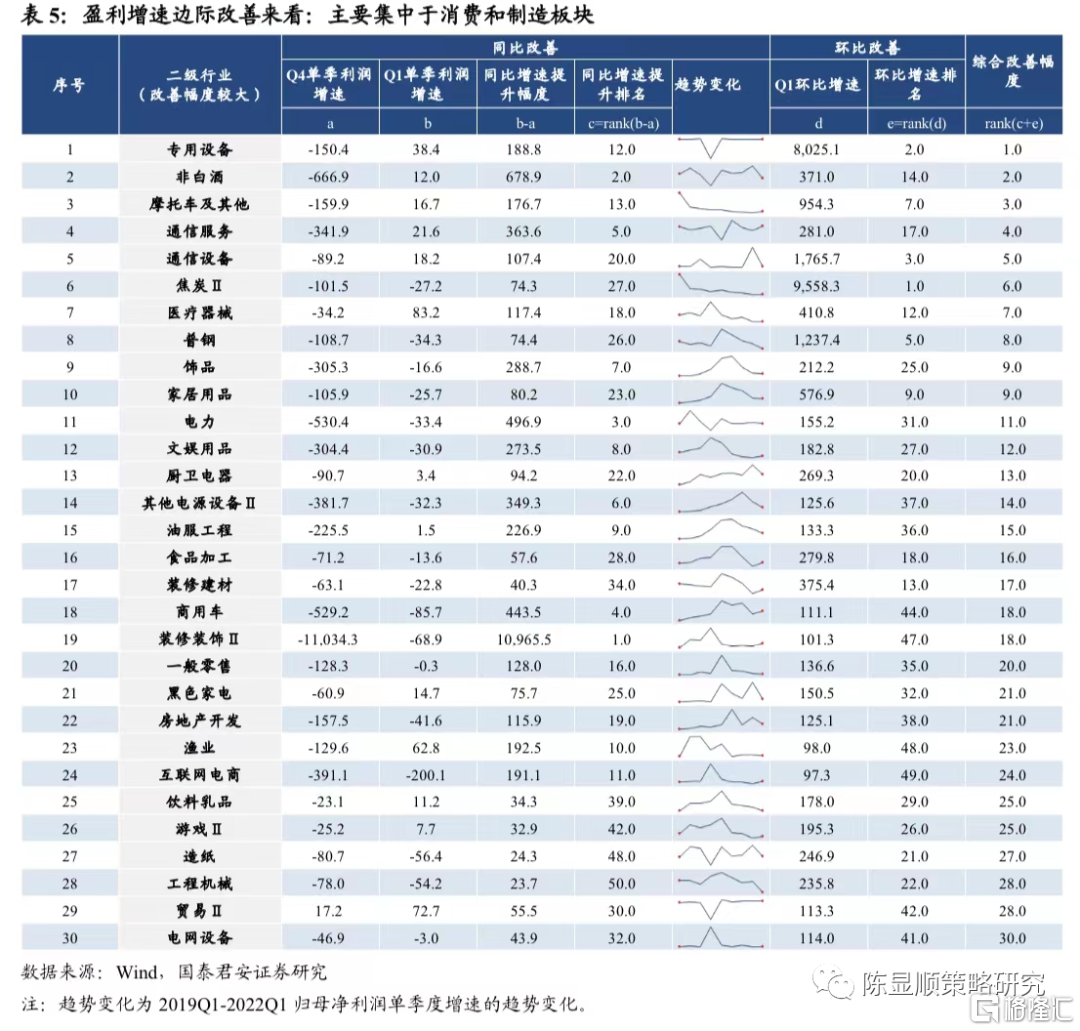

消費和製造盈利邊際改善幅度最大,傳統週期與新能源相關行業絕對增速居前。盈利增速邊際改善變化來看,綜合2022Q1較2021Q4同比增速變化與2022Q1環比增速兩個維度,盈利增速邊際改善的行業主要集中於:必選消費、地產鏈消費、汽車、通信、焦炭、普鋼等板塊。而2022Q1盈利增速絕對值排名前30行業主要集中於:傳統週期與新能源相關材料和設備板塊。新能源相關的上遊材料與中遊設備盈利增速仍然居前,能源金屬增幅居前。傳統週期行業盈利增速亮眼,煤炭開採等業績增速均在50%以上。消費中醫療設備增速較高。

當前時點重視向低風險特徵股票切換而非進攻,Q2看好穩增長相關週期與消費。推薦:1)持有實物資產並具有穩定現金流的方向:煤炭/化工資源品/二線央國企地產/銀行;2)政府支出主導的公共投資方向:建築/電力電網/風光電;3)困境反轉,關注供給側優化與盈利確定性:生豬、白酒與消費者服務,Q2關注消費建材、鋼鐵彈性。

1

一季度全A盈利增長下行,週期高增,消費改善

1.1. 整體:一季度全A累計淨利潤增速延續下行趨勢

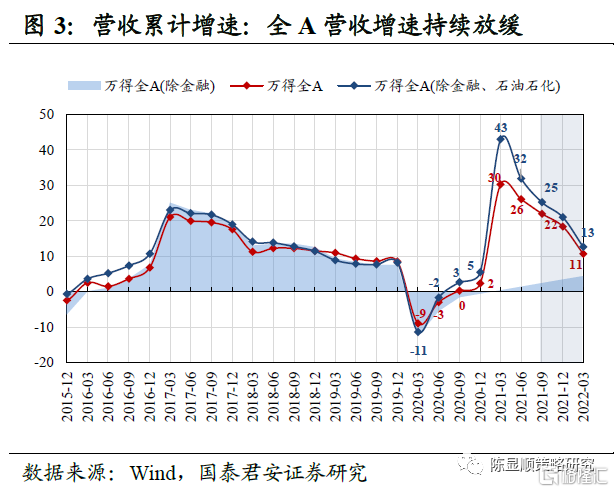

全A:2022Q1單季度盈利增長3.39%,營收增長11.51%。盈利增速方面,以整體法計算,2022Q1全部A股上市公司歸母淨利潤同比增速爲3.39%,較2021Q4同比增速-9.39%有所改善。累計歸母增速方面, 2021全年爲17.87%。營收增速方面,全部A股2022Q1營收同比增長11.51%,較2021Q4同比增速9.46%略有改善。累計營收增速方面,2021全年增速爲18.37%。從全A情況看,2021Q4營收、淨利潤增速均較三季度回落,2022年Q1營收、淨利潤增速相比2021Q4有所改善。

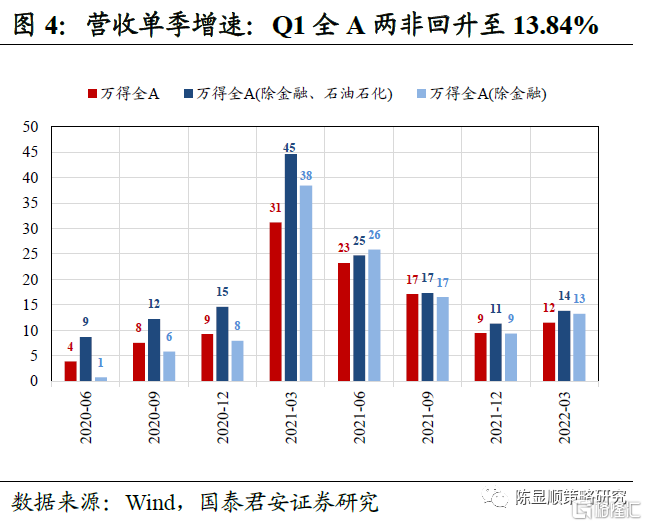

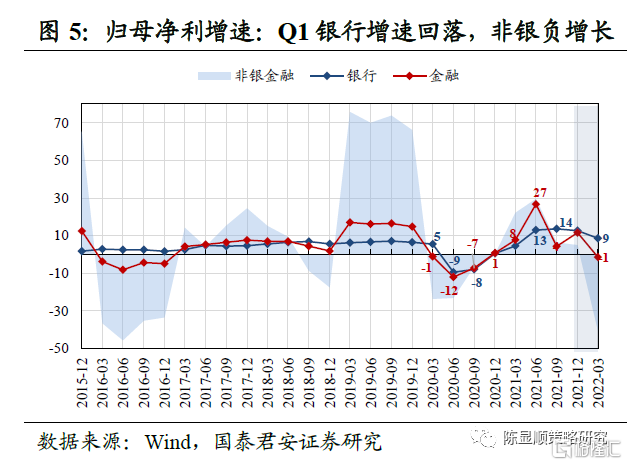

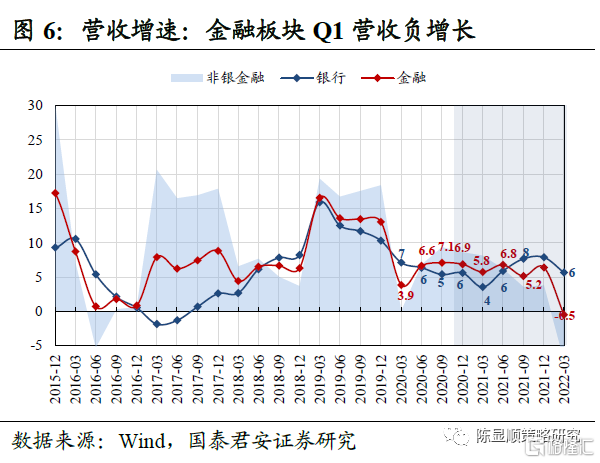

全A兩非:2022Q1盈利增長4.56%,營收增長13.84%。盈利增速方面,以整體法計算,2022Q1全A非金融石油石化上市公司歸母淨利潤同比增速爲4.56%,相較2021年累計同比增長29.37%顯著下行,較2021Q4單季度同比增速-16.03%則由負轉正。營收增速方面,全A兩非2022Q1營收同比增長13.84%,較2021Q4同比增速11.30%小幅上行,2021年累計同比增長21.00%。金融:2022Q1盈利增長-1.40%,營收增長-0.49%。盈利增速方面,以整體法計算,2022Q1金融上市公司歸母淨利潤同比增速爲-1.40%,較2021Q4增速11.55%轉正爲負。營收增速方面,金融2022Q1營收同比增速-0.49%,較2021Q4同比增速6.40%亦明顯下降。

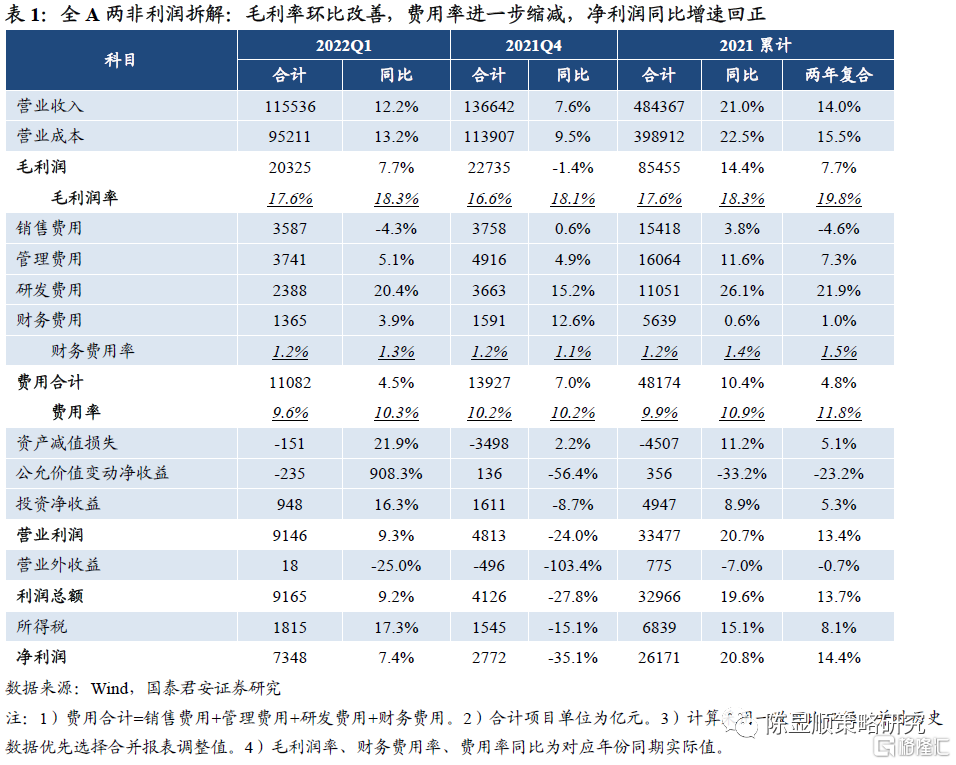

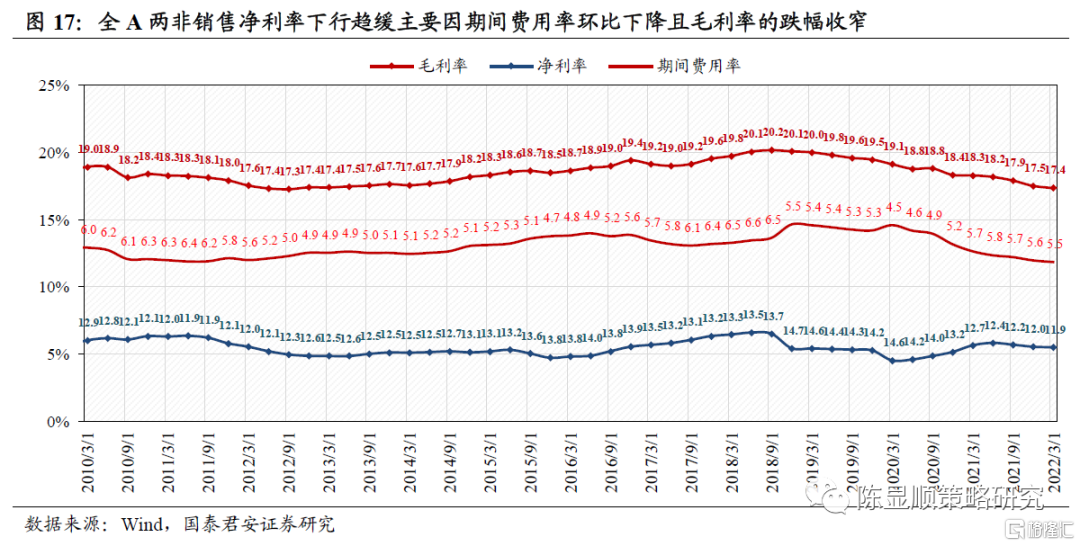

兩非利潤表拆解:2022Q1全A毛利率環比回升,費用率持續縮減,研發費用持續保持高增,淨利潤同比增速轉正。從全A兩非利潤表結構來看:

1)一季度毛利率環比回升,但仍弱於2021年同期。2022Q1全A兩非營收總額11.55萬億元,較2021年Q1同比增長7.7%,毛利率17.6%,2022Q1全A兩非營業成本總額9.52萬億元,較2021年Q1同比增長13.2%。2022年Q1毛利率爲17.6%,環比回升0.95%,但對比2021一季度18.3%的水平仍然較弱。

2)銷售費用下降帶動費用率持續縮減,但其中研發費用持續保持高增。2022年Q1費用率爲9.6%,較2021年Q1大幅下降0.70%,其中降幅最大的部分是銷售費用率,同比下降4.3%。財務費用率下降,2022Q1爲1.2%,相比去年同期下降了0.1%。此外研發費用持續保持高增,2022Q1全A兩非研發費用總額爲2388億,較2021年Q1同比增長20.4%,且這一增速也高於2021Q4水平。

3)淨利潤增速回正,但增速水平仍在個位數。2022Q1全A兩非淨利潤總額爲7348億,較2021Q1同比增長7.4%,相比2021年四季度-35.1%的同比增速水平明顯回正。但對比2021年全年14.4%的增速水平看,全A兩非當前盈利增速仍較低。

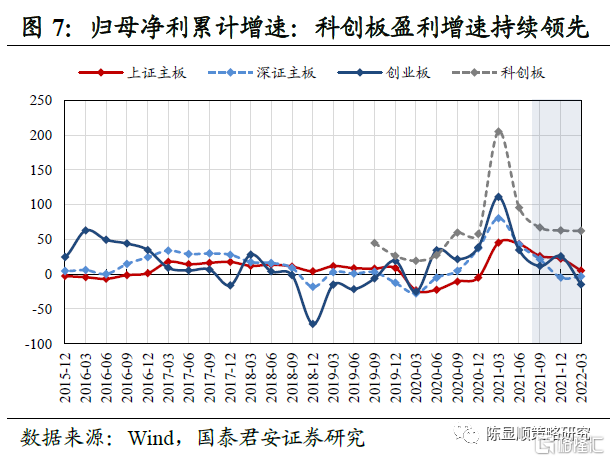

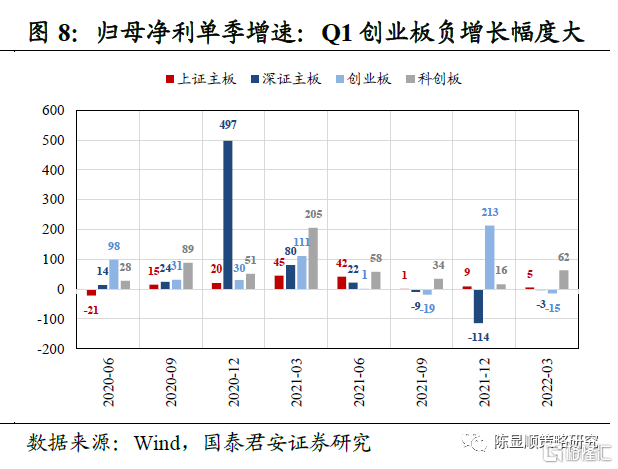

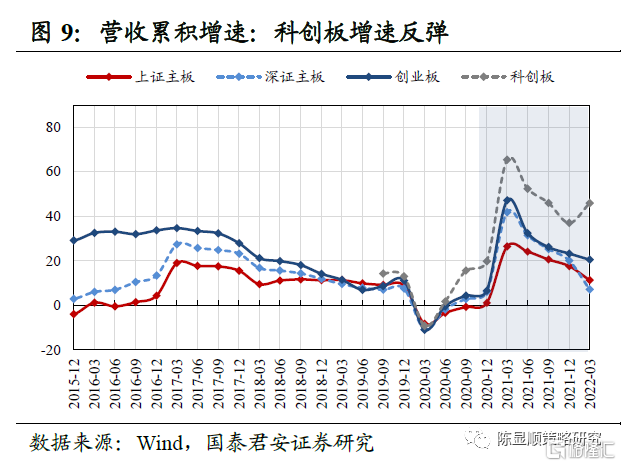

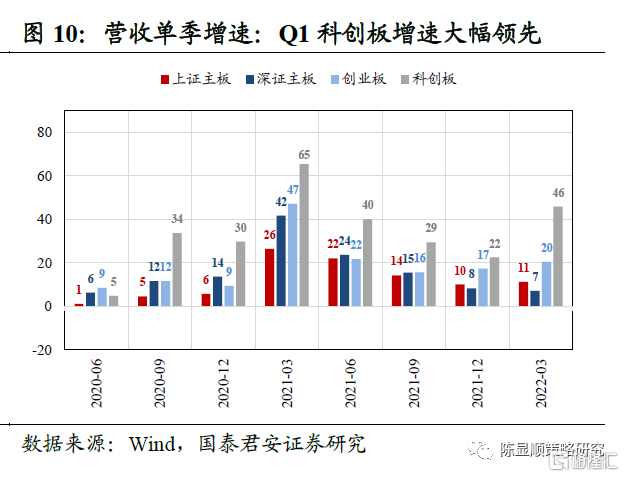

板塊方面,我們從上證主板、深證主板、創業板、科創板四方面分析各市場盈利表現:一季度盈利增速分化,以科創板盈利增速最高,2022Q1盈利增速上行至62.49%,而其他板塊2022Q1增長均有放緩。

1)上證主板:2022Q1盈利增長5.26%,營收增長11.28%。盈利增速方面,以整體法計算,2022年一季度上證主板上市公司歸母淨利潤同比增速爲5.26%,2021Q4同比增長9.18%,2021全年同比增長22.46%。營收增速方面,上證主板2022年一季度營收同比增長11.28%,2021Q4同比增長10.04%,2021全年同比增長17.55%。從上證主板情況看,2022Q1盈利增速較2021Q4有所放緩,營收增速小幅上升。

2)深證主板:2022Q1盈利增長-3.31%,營收增長7.12%。盈利增速方面,以整體法計算,2022年一季度深證主板上市公司歸母淨利潤同比增速爲-3.31%,2021Q4同比增長-114.09%,2021全年同比增長-4.83%。營收增速方面,深證主板2022年一季度營收同比增長7.12%,2021Q4同比增長8.29%,2021全年同比增長20.02%。

3)創業板:2022Q1盈利增長-14.72%,營收增長20.45%。盈利增速方面,以整體法計算,2022年一季度創業板上市公司歸母淨利潤同比增速爲-14.72%,2021Q4同比增長213.37%,2021全年同比增長25.88%。營收增速方面,創業板2022年一季度營收同比增長20.45%,2021Q4同比增長17.33%,2021全年同比增長23.21%。

4)科創板:2022Q1盈利增長62.49%,營收增長45.83%。盈利增速方面,以整體法計算,2022年一季度科創板上市公司歸母淨利潤同比增速爲62.49%,2021Q4同比增長16.39%,2021全年同比增長62.93%。營收增速方面,科創板2022年一季度營收同比增長45.83%,2021Q4同比增長22.47%,2021全年同比增長36.98%。

1.2. 風格:大小風格盈利能力再均衡,週期增速領先,消費邊際改善

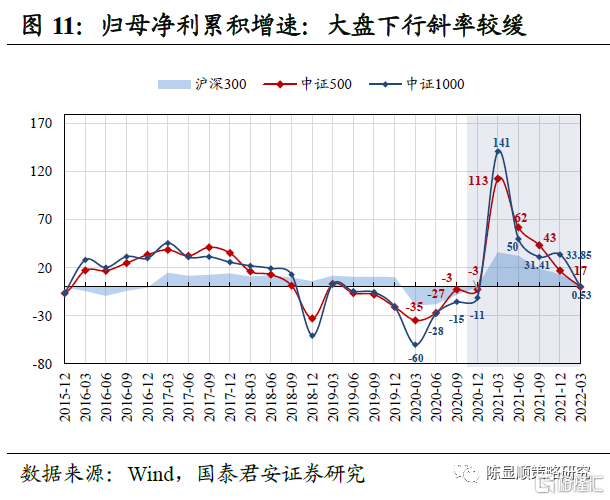

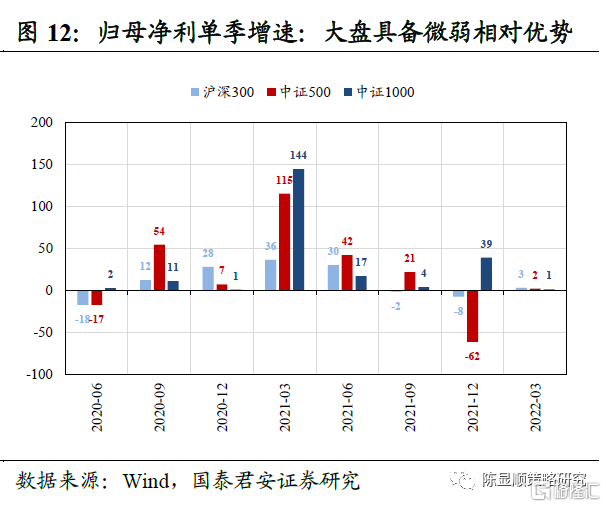

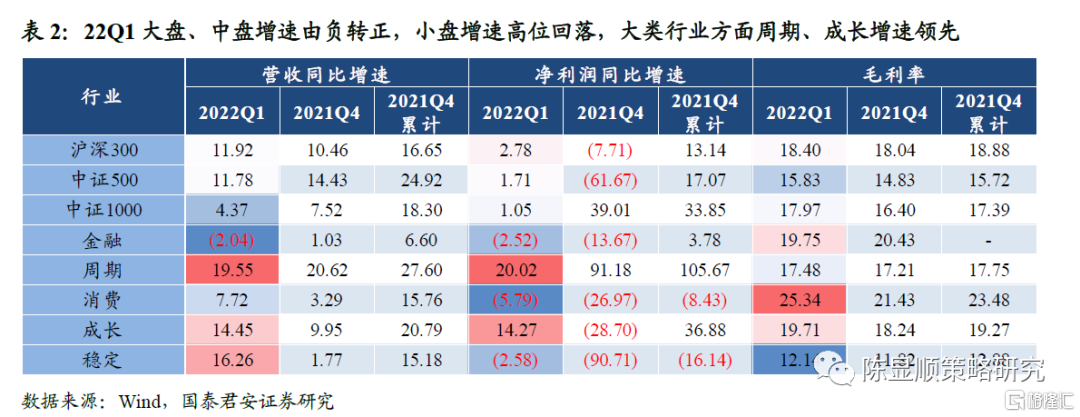

大小風格:22Q1大盤、中盤盈利增速回正,小盤增速高位滑落。們以成分股無重疊的中證系列指數的盈利表現衡量規模與盈利的關係,比較滬深300、中證500指數和中證1000指數成分股的盈利增速。2022年Q1滬深300、中證500歸母淨利潤增速2021Q4轉負爲正,而中證1000指數的歸母淨利潤增速較2021Q4大幅回落。滬深300具備微弱優勢,滬深300、中證500與中證1000一季度歸母淨利潤增速分別爲2.78%、1.71%和1.05%。從2021Q4和2021全年來看,中證1000表現更優:2021Q4滬深300、中證500、中證1000指數的歸母淨利潤增長率分別爲-7.7%、-61.67%和39.01%;2021全年滬深300、中證500、中證1000指數的歸母淨利潤增長率分別爲13.14%、17.07%和33.85%。

分板塊來看:2022Q1週期、成長增速領先,消費、穩定與金融同比負增幅度收窄。2022年Q1單季來看,週期歸母淨利潤增速爲20.02%領先,成長增速由2021Q4的-28.70%提升至14.27%,金融增速依然爲負但降幅收窄,消費增速從2021Q4的-26.97%提升至-5.79%,降幅有所收窄,穩定增速從2021Q4的-90.71%小幅上升至-2.58%,降幅大幅收窄。從2021全年來看,金融、週期、消費、穩定、成長的歸母淨利潤增長率分別爲3.78%,105.67%,-8.43%、36.88%與16.14%。

1.3. 行業:上遊增速強勢,中遊週期、可選消費負增幅度收窄

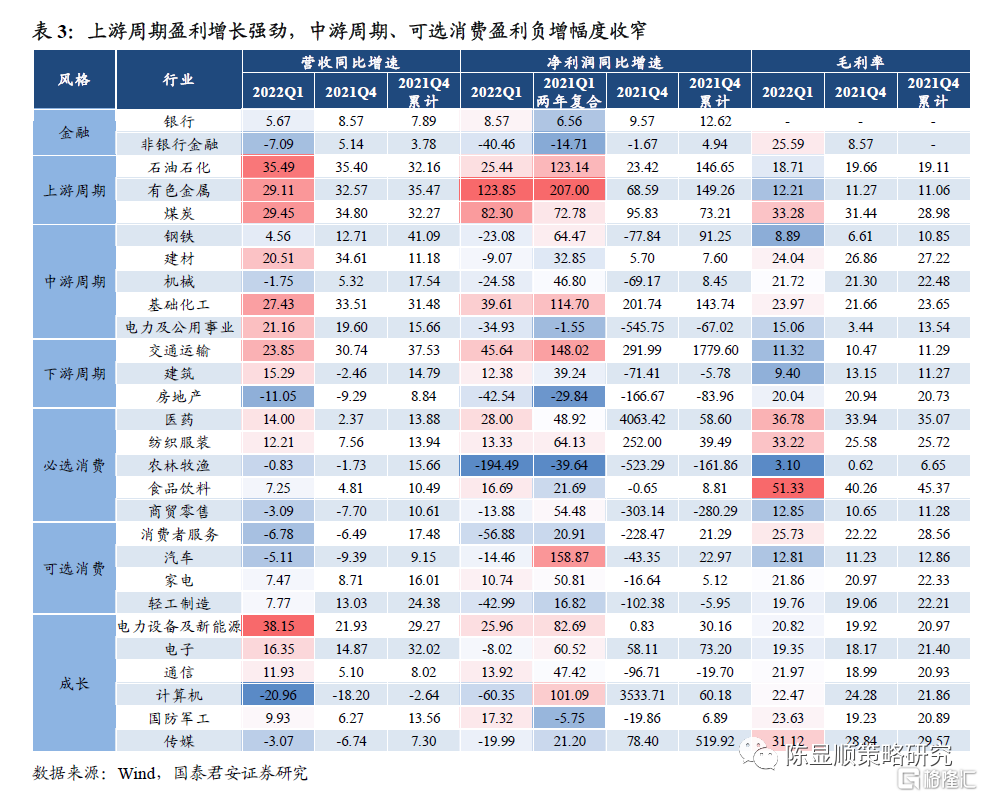

上遊週期:有色金屬盈利增速增長,煤炭盈利增速高位小幅回落。石油石化、有色金屬、煤炭2022Q1盈利增速分別爲25.44%、123.85%、82.30%。對照2021Q4增速看,石油石化增速小幅上行,有色金屬盈利增速大幅增加,煤炭盈利增速高位小幅回落。中遊週期:鋼鐵、機械、電力及公用事業負增幅縮小,建材增速由正轉負,基礎化工增速回落。鋼鐵、機械、電力及公用事業盈利增速分別從2021Q4的-77.84%、-69.17%、-545.75%增加至2022Q1的-23.08%、-24.58%、-34.93%,負增幅度收窄。建材行業盈利增速由正轉負,由2021Q4的5.70%下行至-9.07%。此外基礎化工盈利增速由2021Q4的201.74%回落至39.61%,但仍保持高增速。下遊週期:各行業增速增長,其中交通運輸增速高增,建築增速由負轉正,房地產負增幅度縮小。2022Q1下遊週期中交通運輸行業盈利增速回落,從2021Q4的291.99%增加至2022Q1的45.64%。建築行業盈利增速由負轉正,從2021Q4的-71.41%增加至2022Q1的12.38%。此外房地產行業負增幅度縮小,從2021Q4的-166.67%縮小至2022Q1的-42.54%。必選消費:醫藥增速領先,食品飲料由負轉正。醫藥、紡織服裝盈利增速分別下降至28.04%、13.33%,醫藥增速領先。食品飲料盈利增速從2021Q4的-0.65%增加至2022Q1的16.69%。農林牧漁、商貿零售負增幅縮小至-194.49%、-13.88%。可選消費:除家電外各行業盈利均保持負增長。2022Q1家電盈利增速由負轉正,增加至10.74%。消費者服務、汽車、輕工製造負增幅度縮小,盈利增速由2021Q4的-228.47%、-43.35%、-102.38%分別增加至2022Q1的-56.88%、-14.46%和-42.99%。成長:新能源、國防軍工、通信盈利高增,電子、計算機、傳媒盈利增速由正轉負。新能源、國防軍工、通信2022Q1歸母淨利潤增速靠前,分別爲25.96%、17.32%和13.92%。電子、計算機、傳媒2022Q1歸母淨利潤同比增速轉負,2022Q1增速分別爲-8.02%、-60.35%和-19.99%,較2021Q4下降明顯。

1.4. 傳統週期與新能源相關行業增速居前,消費和製造盈利邊際改善幅度最大

盈利增速絕對高增來看:一季度盈利增速排名前30的行業主要集中於傳統週期與新能源相關材料和設備板塊。1)新能源相關的週期品材料與設備的盈利增速仍然居前,能源金屬、小金屬、非金屬材料等2022Q1增速超100%,光伏設備、電池、電子化學品、電機、金屬新材料的業績增速也在50%以上。2)傳統週期行業盈利增速亮眼,代表細分行業爲煤炭開採、航運港口、工業金屬的業績增速均在50%以上。3)消費行業增速較高的細分行業主要包括醫療設備、貿易、漁業等,但整體未有增速特別居前的細分行業。盈利增速邊際改善來看:綜合一季度同比增速較2021四季度的擡升幅度,以及一季度的環比增速,盈利增速邊際改善的行業主要集中於必選消費、地產鏈相關消費品、汽車、通信、焦炭、普鋼等板塊。1)消費方面必選消費和地產相關的消費品改善幅度明顯,非白酒、醫療器械、食品、家居用品、文娛用品、廚衛電器、食品加工等行業改善幅度居前。2)成長與製造板塊,汽車製造和通信板塊改善明顯,摩託車、通信服務、通信設備、其他電源設備、商用車等行業改善幅度居前。3)週期方面,焦炭、普鋼、電力、油服工程、裝修建材、裝修裝飾等改善幅度居前。

2

杜邦分析:ROE下行趨勢放緩,週期受益週轉率改善,消費淨利潤率受損

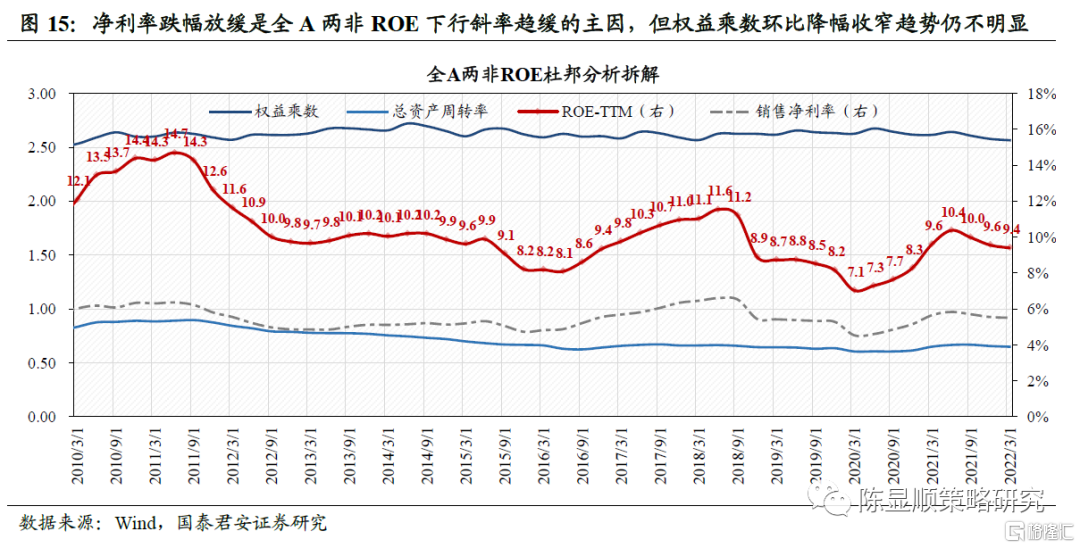

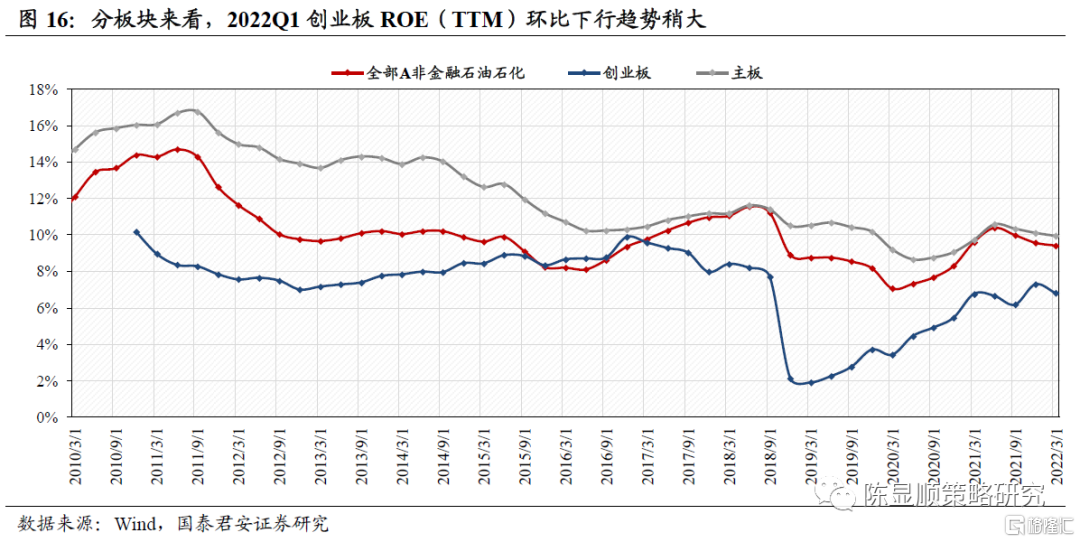

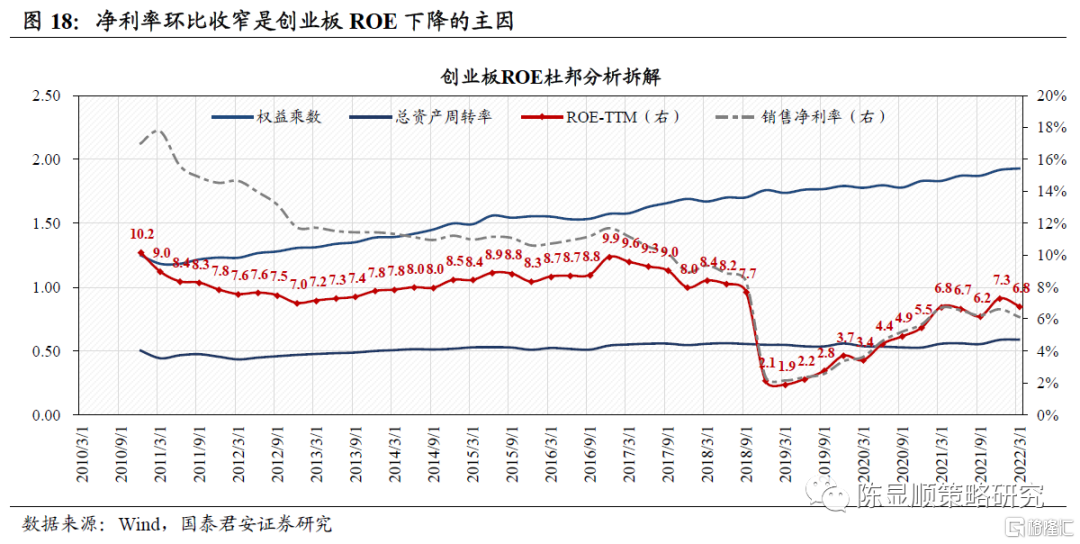

2.1. 整體:ROE下行趨勢放緩,銷售淨利率跌幅收窄是主因

盈利能力下行趨勢放緩,創業板環比下行明顯。2022Q1全A兩非ROE(TTM,下同)爲9.41%,環比下行0.16%,2021Q4環比下行0.40%,下行趨勢出現放緩。分板塊看,2022Q1主板ROE爲9.94%,環比下降0.17%。創業板ROE爲6.80%,環比下降0.49%,創業板環比下行趨勢更爲明顯。銷售淨利率的跌幅收窄是ROE下行斜率趨緩的主因,但權益乘數仍呈現較大下降。根據杜邦分解,全A兩非視角下銷售淨利率跌幅放緩是ROE下行趨勢逐步放緩的最主要因素,資產週轉率和權益程度跌幅亦有所收窄,但仍然拖累幅度較大。1)2022Q1銷售淨利率爲5.52%,環比下降0.04%,而2021Q4則環比下降0.15%,銷售淨利率的環比跌幅自2021Q4達到最大,而後逐步修復。從淨利率的拆解看,期間費用率的下降是銷售淨利率下行趨勢放緩的主要動力,2022Q1銷售毛利率環比下降-0.17%,而期間費用率爲11.86%。環比下降0.12%。2)權益乘數降幅仍然較大,2022Q1爲64.92%,環比下降1.20%,2021Q4環比下降0.69%,盈利下行趨勢下企業債務去化仍是影響ROE的重要因素。3)資產週轉率方面,2022Q1固定資產週轉率爲2.57,環比下降0.013次。

銷售淨利率環比收窄是創業板ROE下行斜率趨緩的主因。創業板銷售淨利率收窄放緩是其ROE下行的最主要因素,資產週轉率、權益乘數則均小幅提升。2022Q1創業板銷售淨利率爲6.13%,環比下降0.49%。資產週轉率方面,2022Q1總資產週轉率爲1.93,環比提升0.012次。權益乘數延續提升的趨勢,2022Q1爲59.10%,環比提升0.26%。

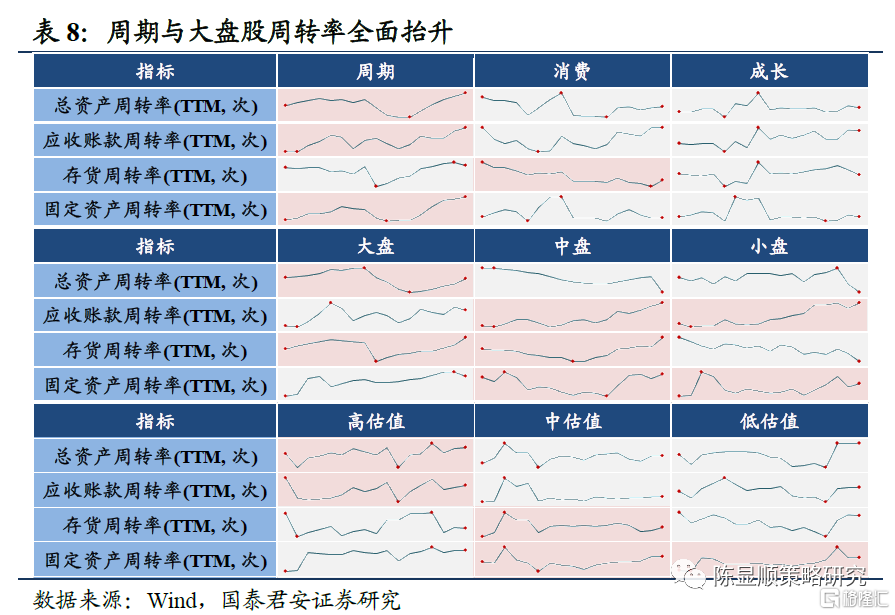

2.2. 風格:高週轉率推升週期板塊盈利能力,中盤受益淨利率和權益乘數擡升

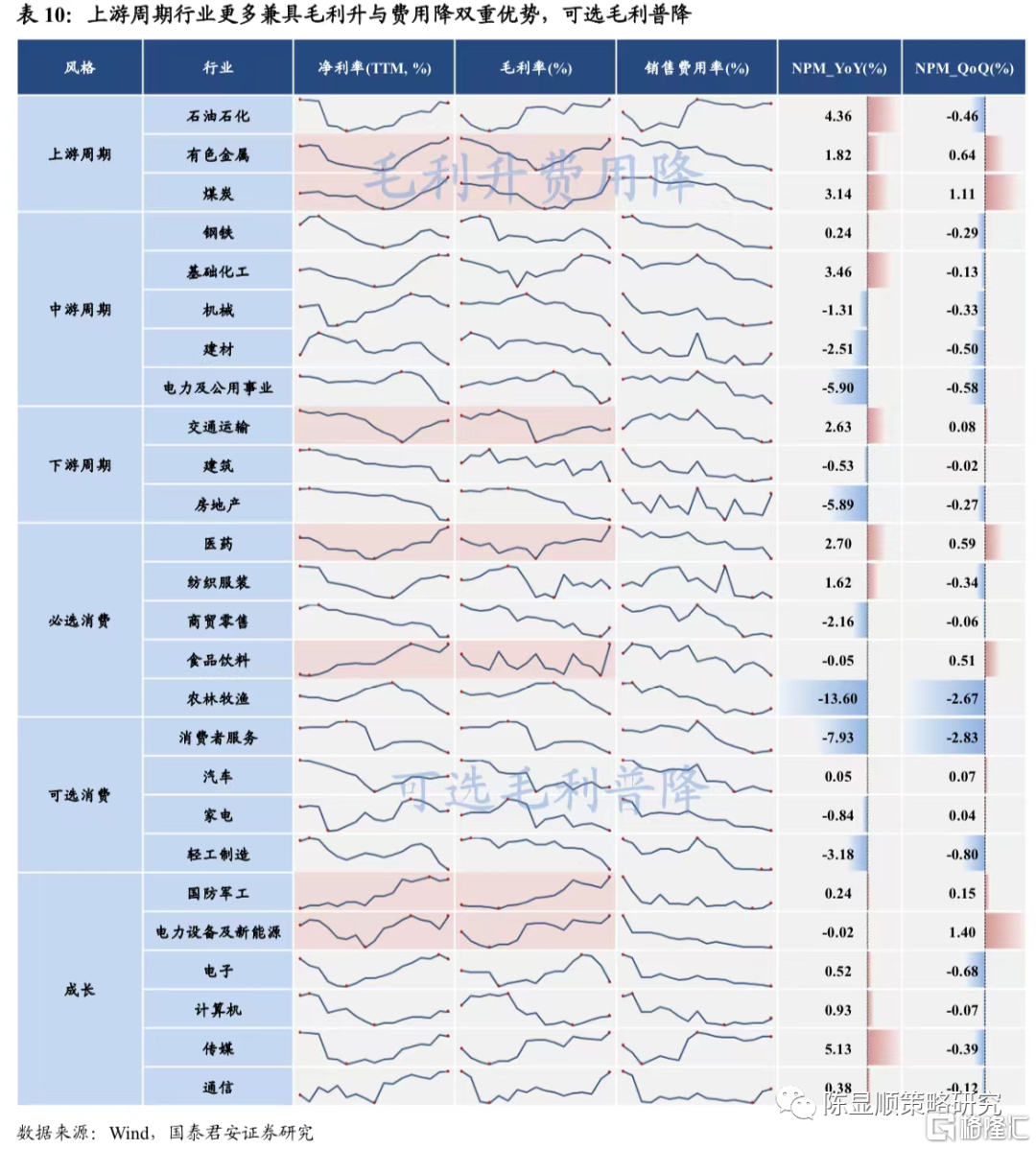

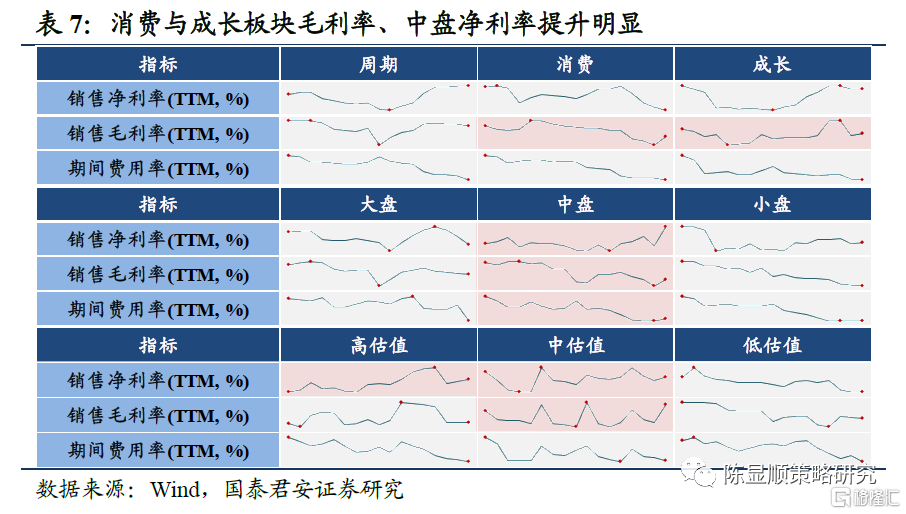

週期板塊受益週轉率盈利上行,消費受淨利率拖累下行,而成長則受週轉率和淨利率影響ROE小幅下行。2022Q1週期板塊ROE(TTM,下同)爲11.30%,環比提升0.26%,上行動能最爲強勁;消費ROE持續回落,2022Q1消費板塊ROE爲9.64%,環比下行0.41%;2022Q1成長板塊ROE爲7.55%,環比小幅下行0.20%。從杜邦分析看,週期風格盈利能力提升主要依靠週轉率驅動,尤其是應收賬款和固定資產週轉率提升。消費則受到淨利率拖累。而成長板塊則受淨利率和週轉率影響ROE小幅下行。中盤盈利能力受益淨利率和權益乘數擡升,大盤受淨利率和權益乘數拖累。2022Q1中盤、小盤ROE分別回升2.03%和0.05%,大盤ROE邊際繼續惡化,下行0.46%。中盤盈利能力提升同時受淨利率與權益乘數驅動,小盤受益於權益乘數擡升。大盤儘管週轉率有所擡升,但同時大盤亦受到淨利率和權益乘數下行的負面影響。淨利率方面,中盤淨利率和毛利率提升明顯。週轉率方面,僅大盤總資產週轉率上升,主要受益存貨週轉率的改善。估值方面,高估值與中估值盈利能力上行,低估值表現穩定。2022Q1高估值與中估值ROE均明顯擡升,低估值表現較爲穩定。高估值風格ROE擡升受益於淨利率、週轉率和權益乘數擡升,中估值ROE擡升受益於淨利率和週轉率的改善。

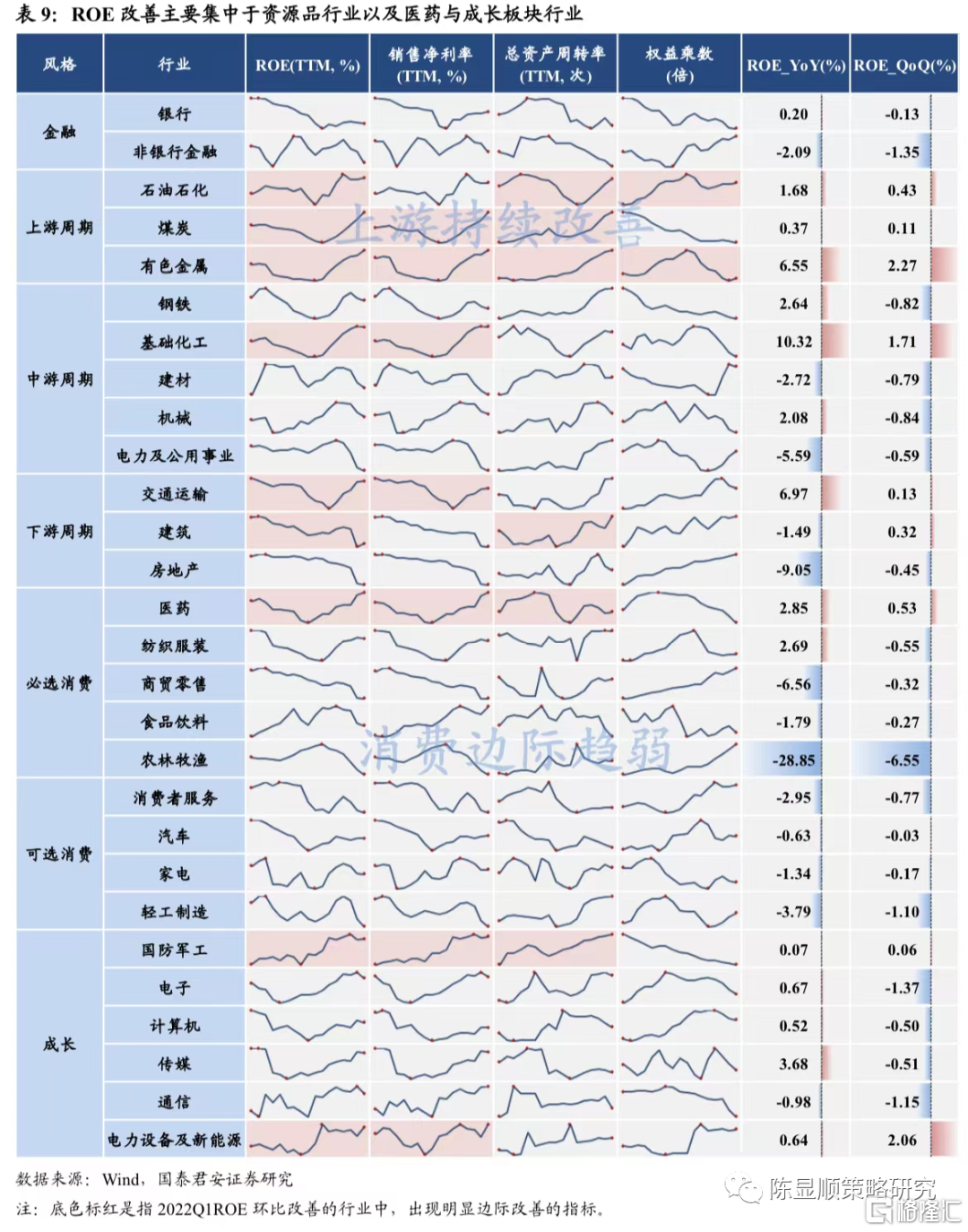

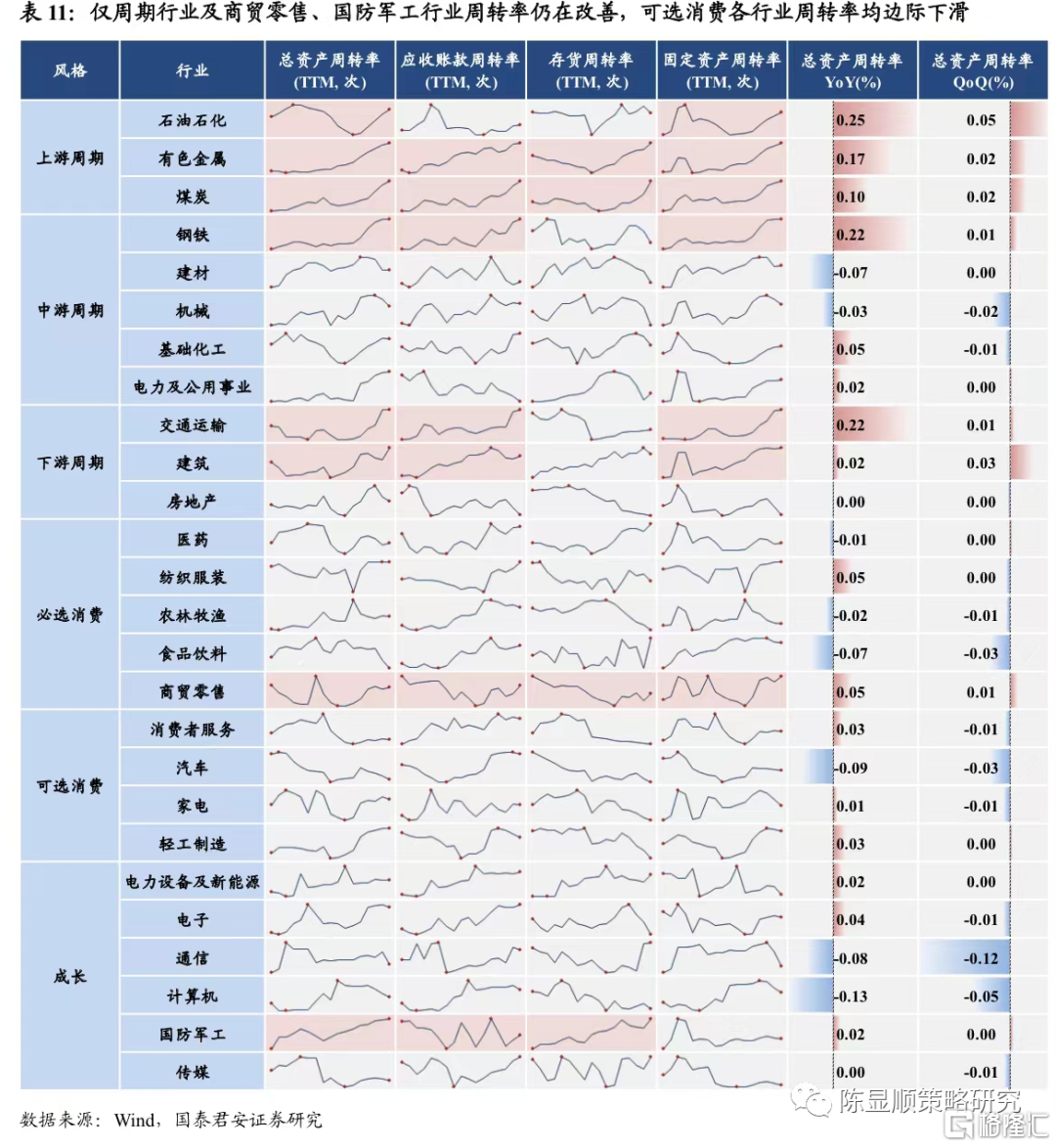

2.3. 行業:上遊週期淨利和週轉率提升,可選消費毛利下降週期行業ROE(TTM,下同)環比6升5降,上遊盈利能力持續擡升。2022Q1週期行業的盈利能力改善排序:有色金屬>基礎化工>石油石化>建築>交通運輸>煤炭>房地產>電力及公用事業>建材>鋼鐵>機械。一季度大宗商品漲價背景下,煤炭、有色金屬等資源品淨利率擡升明顯、供給緊張下週轉率亦有明顯提升。此外有色金屬權益乘數有所擡升,進一步推動行業盈利能力走高。下遊交運行業隨銷售淨利率的改善,盈利能力擡升幅度較大。但中遊建材、鋼鐵、機械行業受淨利率拖累,盈利能力明顯下滑。消費行業ROE環比1升8降,僅醫藥行業盈利能力提升。2022Q1消費行業的盈利能力改善排序:醫藥>汽車>家電>食品飲料>商貿零售>紡織服裝>消費者服務>輕工製造>農林牧漁。可選方面盈利能力均下降,消費者服務、輕工製造受淨利率拖累,汽車、家電則受週轉率拖累。必選方面,醫藥受益淨利率和週轉率提升盈利能力改善,紡織服裝、商貿零售、農林牧漁受淨利率拖累,食品飲料受週轉率拖累。成長行業ROE環比2升4降,電力設備及新能源、國防軍工盈利能力擡升幅度較大。2022Q1成長行業的盈利能力改善排序:電力設備及新能源>國防軍工>計算機>傳媒>通信>電子。其中電力設備及新能源、國防軍工ROE環比分別擡升2.06%、0.06%,電力設備及新能源得益於淨利率擡升,國防軍工受益於淨利率和週轉率的擡升。通信、電子、傳媒、計算機ROE均下降,其中通信和電子受淨利率和週轉率下滑拖累,盈利能力下降幅度較大。金融行業中銀行與非銀ROE環比均下行。2022Q1銀行受週轉率下行影響,銀行行業ROE環比下行0.13%。非銀金融受淨利率和週轉率拖累,ROE環比亦下行1.35%。