本文來自格隆匯專欄:中金研究,作者:劉政寧 、張文朗等

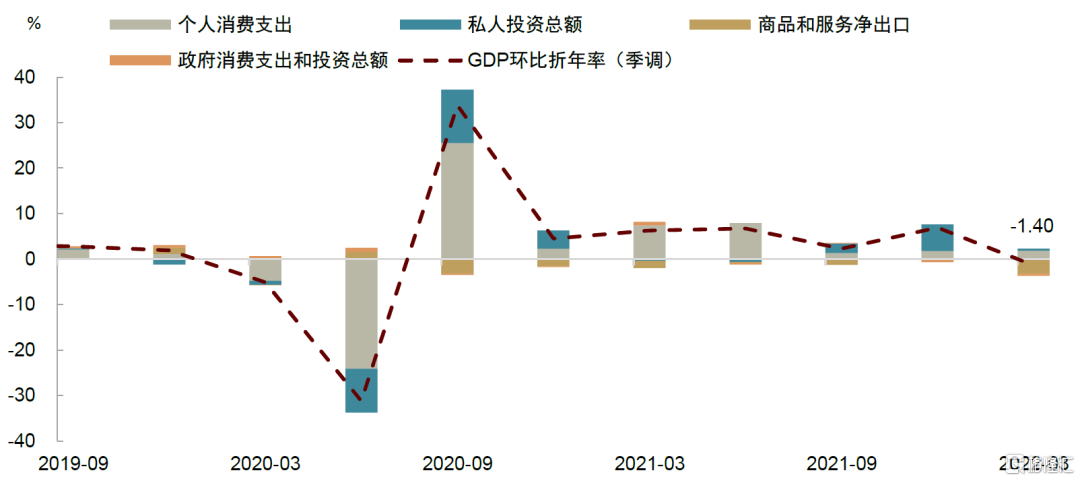

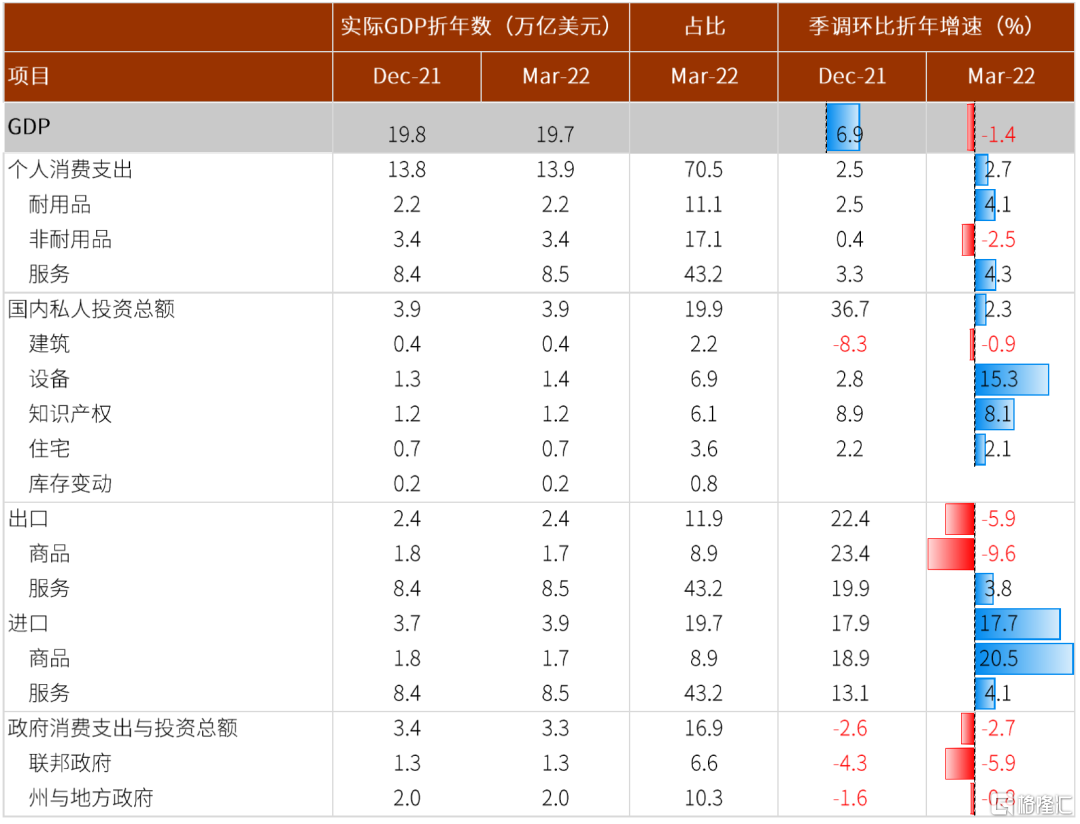

美國一季度GDP季調環比折年率-1.4%,遠不及市場預期的1.1%。從分項看,消費和固定資產投資表現穩定,兩者合計貢獻GDP約3.1個百分點。拖累來自三個方面,一是庫存投資,二是淨出口(尤其是出口),三是政府支出,三者合計拖累GDP約4.5個百分點。我們認為,從分項數據看,美國經濟並沒有GDP增速看上去那麼差,至少內需(消費和投資)還是比較強的。鑑於此,我們預計美聯儲不會改變貨幣緊縮的想法,但隨着美聯儲貨幣緊縮深化,美國經濟的內生動能也會逐步減退。

一季度私人消費支出增長2.7%(環比折年率,下同),較去年四季度的2.5%有所上升,對GDP增長貢獻為1.8個百分點。從分項看,耐用品消費增長4.1%,表現較強,其中,汽車及零部件消費增長10.4%,説明消費者購車的熱情依舊旺盛。非耐用品消費下降2.5%,其中,汽油和能源商品消費大幅下降15%,可能與油價上漲導致消費者降低汽油消費支出有關。服務消費增長4.3%,其中的交通、餐飲、住宿消費穩步擴張,説明疫情消退後與外出相關的服務項目仍在恢復。私人消費佔美國GDP的比例接近70%,消費穩健擴張意味着美國經濟仍然有韌性。

固定資產投資增長7.3%,較去年四季度的2.7%也是上升的,對GDP增長貢獻為1.3個百分點。從分項看,設備投資大幅增長15.3%,其中,信息處理設備與工業設備均大幅擴張,説明企業在供給受限和勞動力短缺的背景下,希望通過設備投資改善生產。房地產投資增長2.1%,屬於温和增長。建築投資下降0.9%,但其中的製造業和採掘業投資增速是擴張的。總體上,固定資產投資表現也是比較強的,尤其是生產類投資擴張較快,這符合我們此前所説的企業資本開支有望加速擴張。

庫存投資拖累GDP增長0.8個百分點。庫存投資疲軟有些超預期,因為自2020年新冠疫情以來,全球供應鏈瓶頸導致庫存短缺,企業補庫存的意願是上升的。去年四季度庫存一度出現強勁反彈,但今年一季度卻又再次回落,這説明補庫存的過程仍然崎嶇。考慮到目前耐用品消費(尤其是汽車及零部件)還比較強勁,我們預計企業補庫存的動力會持續存在,二季度庫存對GDP的貢獻可能會轉正。

出口下降5.9%,進口增長17.7%,淨出口拖累GDP增長高達3.2個百分點。其中,出口下降主要發生在商品出口方面,下降幅度遠超預期,服務出口增速則是小幅上升的。商品出口疲軟無外乎兩個原因,要麼是海外需求下降,要麼是美國自身的出口能力下降。由於一季度全球經濟並未出現嚴重失速,且其他主要國家的出口大都穩定,美國出口疲軟或更多與其自身因素有關。從分項看,出口下降較多的是農產品、能源商品、以及消費品中的非耐用品。我們猜測前兩者可能受到美國食品和能源價格較高,吸引企業內銷的影響。另外也可能與美國自身供給能力尚未恢復有關。進口方面,商品進口增長20.5%,較去年四季度的18.9%進一步上升,服務進口也維持正增長。進口持續擴張説明美國自身的需求並不差,這與前面所説的內需有韌性是一致的。

政府開支下降2.7%,連續第二個季度下降,對GDP增長拖累0.5個百分點。其中,國防、非國防、地方政府支出均呈現下降趨勢,説明疫情後的財政刺激政策在逐步減退。這點是符合預期的,由於通脹高企,拜登政府的財政刺激政策難以推行,因此2022年財政對美國GDP增長的貢獻大概率為負。

美國一季度GDP遠不及預期,是否會影響美聯儲貨幣政策?我們認為不會。這是因為從分項數據看,美國一季度經濟並沒有GDP看上去那麼差。美國經濟主要依靠內需,也就是消費和投資,而一季度這兩項表現是比較強的。出口雖然超預期走弱,但美國經濟對出口的依賴度並不高,影響相對有限。因此,我們維持美聯儲將於5月、6月各加息50個基點,並在5月官宣“縮表”的判斷。

但隨着美聯儲緊縮加碼,美國經濟增長動能也會逐步減弱。歷史表明,利率上升對利率敏感型的經濟活動將產生負面影響,比較典型的是耐用品消費和房地產銷售。目前這兩個指標仍然表現較好,短期來看可能還有韌性,但隨着通脹走高,消費者信心趨弱,加上貨幣緊縮深化的影響,預計下半年也會出現走弱跡象。

圖表1:美國GDP環比增速貢獻拆分

資料來源:萬得資訊,中金公司研究部

圖表2:美國GDP分項數據一覽

資料來源:萬得資訊,中金公司研究部