自字節收購Pico後,又傳出騰訊斥巨資收購VR新鋭黑鯊科技的消息。近期,阿里還領投了Nreal的C+輪融資,計劃今年推出虛擬會議AR眼鏡。此前,雷鳥創新的雙目全綵AR眼鏡,更讓人們感受到了真實的體驗。

VR/AR設備成為各大巨頭進駐元宇宙時代的門票,其中的代工廠,也站上風口賺得盆滿缽滿。

1

終於翻紅

4月26日晚間,VR產業龍頭歌爾股份發佈了今年一季度報吿:第一季度收入201.12億,同比增長43.37%;淨利潤 9 億(之前預吿的區間是 8.7-9.7億,挺正常的),同比減少 6.71%,扣非淨利潤 8.8 億,同比增長 46.06%,經營現金流淨額 14.7 億,同比增長 67.93%。

看到這些數字,很多人都舒了一口氣,這説明關於VR/AR的增長新聞都是真的。

具體來看,智能硬件收入101.4億元,增長125%;智能聲學整機64.7億元,增長6.1%;精密零組件31.5億元,降1.42%。

很明顯,漂亮業績的主要原因,來源於智能硬件暴漲了125%,差不多佔了一半收入。

也就是説,虛擬現實這一塊的硬件產品的收入,已經成為公司收入增速主要驅動,側面説明,VR和遊戲機項目超預期的好。

即使把原材料成本上升和匯率波動考慮進來,智能硬件的總體毛利率大概率也不比 2021 年差,説明歌爾的代工能力越來越強。

總體來説,從基本面來看,歌爾是非常優秀的,甚至可以説越來越優秀了。

看完一季報,怎麼也不會想到,這竟是一家股價腰斬的公司。

在昨天反彈之前,歌爾基本實現年內腰斬,從57跌到27,期間沒有一個像樣的反彈。

有兩大原因。

從宏觀視角看,在全球悲觀恐慌的背景下,整個板塊都加速下滑,立訊精密跌47%,藍思科技跌60%,歌爾跌51%也説得過去。

從內部因素看,從2019年初的6快多,到2022年初的57塊,歌爾勉強也算是一個10倍大牛股,尤其借勢去年元宇宙概念的輪番炒作,情緒面和基本面的雙擊效應很明顯,獲利盤有較高的落袋為安意願。

但不管怎樣,中短線重倉參與歌爾股份的投資者感受肯定不佳。

為了提振投資者信心,公司很積極地給出了下一季度預吿:預測上半年淨利潤區間為 20.8-24.2 億元,同比增長 20-40%,扣非淨利潤區間為 19.0-21.8 億元,同比增長 35-55%。

效果是顯而易見的,接連兩天的漲停是最好的説明。

歌爾的基本面給廣大投資者吃了一顆定心丸,至於藥效能維持多久,還有待觀察。

至少從目前來看,歌爾股份在硬件業務上的高增長,反映出兩件事:對外,歌爾已是全球視角的VR製造第一股;對內,則成為本土消費電子品牌背後的創新支撐力量。

實際上,早在2012年,歌爾股份就開始涉足VR領域。經過近二十年的積累,已經全面掌握了VR/AR生產所需要的光學設計、傳感器、工業設計、系統集成以及大規模量產等核心技術,且能夠提供一站式JDM/ODM量產服務,成為全球VR/AR相關產品的核心供應商,全球中高端VR頭顯70%的市場份額。

而市場對歌爾最大的認知誤區,就是將之歸為與立訊精密類似的代工廠。

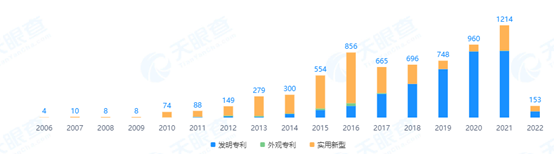

歌爾股份目前申請的專利有7155件,已授權的也高達4694件。在2020年中國企業專利創新能力排行榜排名第13位,還在比亞迪之前。

專利公開年份趨勢,來源:天眼查

專利數量或許説明不了太大問題,但以管窺豹,單純將之歸為果鏈,並不準確。因為精密的聲光設備製造流程很複雜,但公眾往往低估了製造過程中的難度。

從已知的信息來看,歌爾股份的管理層,格局和執行力,在國內科技公司都算一流。公司高度重視研發投入,在最新一份財報中繼續體現。

一季度,歌爾股份研發費用11.14億元,同比增長58.07%。而在去年全年,公司研發投入金額43.01億元,同比增逾兩成。研發人員數量12895人,同比增長5.90%。

並不是所有的製造業都是代工廠,有些代工廠也需要極高的技術含金量,歌爾很好詮釋了這一點。

至少在目前,歌爾仍是全世界主流VR設備的製造商,不管是索尼VR還是Meta Oculus Quest2。

在VR/AR產業爆發漸行漸近之際,作為先行者的歌爾股份,很可能就是其中的主要參與者之一。

當然,這些都只是暢享,真正要實現,還有不少難點。

2

行業痛點

仍在不斷迭代和革新的VR技術,的確在不斷創造出新的變化。但與在資本市場備受關注形成鮮明對比,當前的VR離普通用户仍比較遙遠。

首先是價格因素。

VR設備目前在C端的受眾,一般為科技發燒友,這類人往往追求最頂級的使用體驗,但與頂級設備匹配的高昂售價,註定無法獲得普通用户的歡心。

以V社所推出的Valve Index設備為例,價格在國內在7000元左右,HTC VIVE Cosms也達到5000元以上。

至於中低端產品,雖然相對便宜,但較差的體驗感,使得絕大部分人都無法忍受。

這又引出另一個問題:技術難點。

因為技術上的物理缺陷和網絡延遲,即便在5G時代,VR設備仍無法做到將顯示畫面,與用户視線的觀察角度做到一致。

尤其在進行諸如射擊類等第一人稱遊戲時,需要快速轉動視角,這一延遲會翻倍疊加,最終反映到用户大腦中,就會呈現出實際運動與觀察到的畫面不匹配。

説得再具體點,雖然人體器官正在傳輸運動信號,但眼睛視線卻吿訴大腦身體並沒有運動,這種神經與肉體的衝突會讓人出現眩暈的噁心感。就如同暈船一樣。

很多人在玩端遊絕地求生的時候都會出現眩暈感,俗稱暈3D。只是在屏幕外觀測就會出現不適,更別提宛若置身其中的虛擬世界。

所以,因為技術原因,VR設備往往無法給用户帶來很好的體驗。

另外,還有內容問題。

從整個市場來看,因為行業規範等問題,虛擬現實相關的消費級大作極其缺乏。

儘管從2016年開始,越來越多VR體驗館出現在大街小巷,但幾年過去,我們能體驗到的遊戲似乎還是那麼一些。

一定程度上,目前的VR行業,似乎陷入了一個死循環:內容乏善可陳導致缺少吸引用户的能力,相關企業大多都處於虧損狀態;而產品的技術迭代,以及內容生產,則因為缺錢放緩了生產速度,導致對用户的吸引力更低。

在B端推行還無法實現規模化,C端則相對缺乏吸引力的狀況下,VR行業的未來似乎並不美麗。

空有設備,卻沒有使用場景,這就是當下VR行業最尷尬的真實畫面。

2019年,Facebook旗下虛擬現實穿戴設備公司Oculus收購了推出VR遊戲《節奏光劍》的開發商Beat Games。這一舉動,展示出VR設備廠商對於內容的渴望。

更為顯著的是在2020年3月,《Half-Life:Alxy》這部優秀的VR遊戲在推出之後,Steam當月統計的VR設備用户數量增長超過一百萬。這反映出優秀的作品對VR行業有着多大的影響。

而直到目前,除了微軟、蘋果、英偉達、AMD和高通等巨頭,國內消費電子大廠實際上還缺乏打通從芯片到內容的能力,這或許也是相關大廠不敢貿然嘗試VR芯片的主要原因,會對未來一段時間行業的發展形成很大掣肘。

行業的發展離不開C端用户的認可,當前仍處於服務B端用户的虛擬顯示產業,只有突破內容的侷限,才是真正崛起的那一刻。

所以,在產業鏈徹底成熟之前,無論在成本、軟件、硬件、內容乃至一體化方面,整個行業都存在較大瓶頸。

而這些,對於產業龍頭的歌爾股份來説,都是不可忽略的挑戰。

3

結語

在2021年,VR/AR硬件融資併購共發生107起,金額達到281億元,同比增長210%。整個賽道在元宇宙概念的催動下,顯得非常誘人。

但當前的VR產業,實際上仍處於上游硬件發力階段,競爭格局尚未成型。

目前來看,VR產品在需求方面尚未得到改善,商業化並不成熟,依然還是小眾設備。不過隨着技術不斷迭代,未來的VR商業化或許能逐漸走向成熟。

在這一過程中,只有擁有技術優勢的製造商,才能獲得先發競爭優勢。

而今年的大環境,就是看哪些成長股在裸泳。即便荊棘遍地,真正的成長股也一定會凱旋歸來。