本文來自格隆匯專欄:長橋海豚投研,作者:長橋海豚君

4 月 26 日晚,貴州茅台公佈了其 2022 年第一季度財報,公司此前已公佈了 2022 年第一季度業績預吿,正式公佈超出此前預期,一季度如期實現開門紅,要點如下:

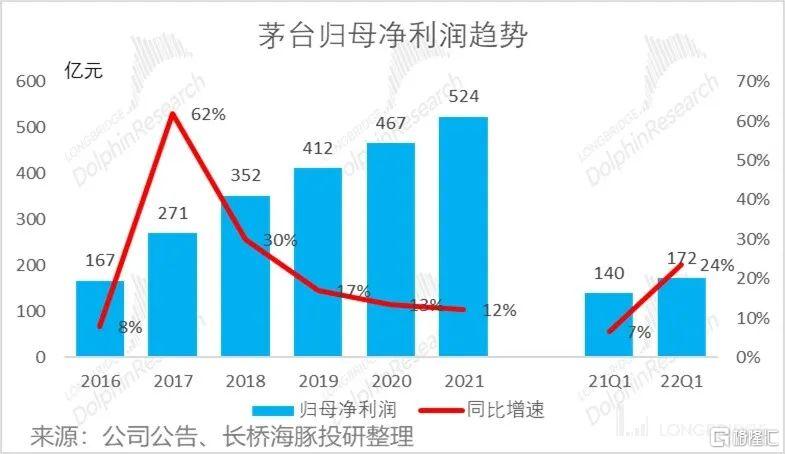

1. 1Q22 營收增速保持增長:一季度實現營業總收入 331.87 億元,同增 18.25%,營業收入 322.96 億元,同增 18.43%,歸母淨利 172.44 億元,同增 23.58%,超出市場預期。

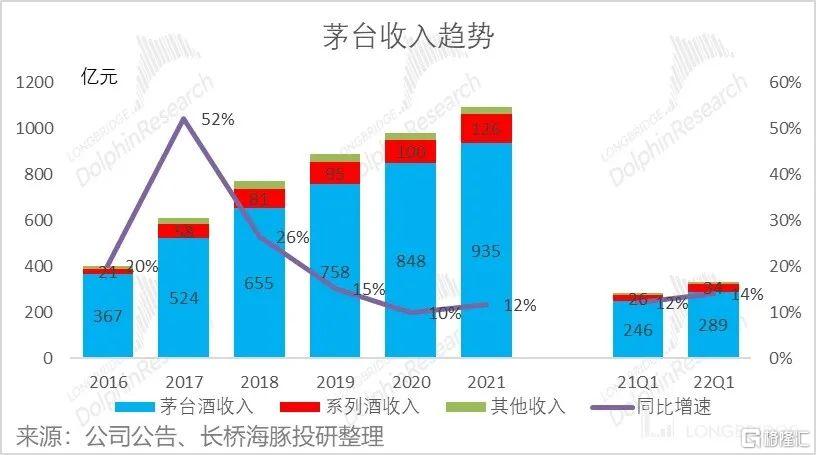

2. 按產品分類,茅台酒收入 288.6 億元,同增 17.35%,系列酒收入 26.43 億元,同增 29.71%,茅台酒與系列酒高增的態勢並未放緩。按銷售渠道分類,直銷渠道收入 108.87 億元,同增 128%,批發渠道收入 224.57 億元,同減 4.7%。直銷渠道佔比茅台酒收入 19.43%,佔比大幅提升 16.18pct,長橋海豚君認為茅台直銷渠道繼續加大投放量,有助於穩定茅台酒終端價格、提升出廠噸價。

3. 截至 2022 年一季度期末國內經銷商 2086 家,國外經銷商 104 家,總數 2148 家。為進一步優化經銷商對外,報吿期內公司減少經銷商數量 3 個,減少的主要為系列酒經銷商,茅台酒經銷商未有變動。茅台酒經銷商經過兩年優化調整開始趨於穩定,預計茅台不會再有對經銷商環節的計劃追加,2022 年經銷計劃量維持在 1.7 萬噸左右,增量將大部分投放在直營和類直營渠道。

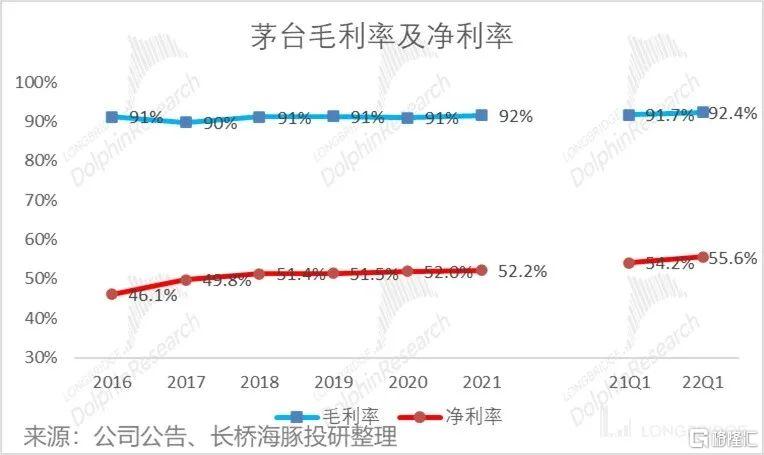

4. 2022 年第一季度公司淨利率 55.59%,同比 +1.42ppt,長橋海豚君認為一季度公司淨利率提升,主因產品提價及結構提升。1 月公司對珍品茅台、茅台 15 年等非標產品,以及金王子、醬香經典王子等系列酒進行提價,且部分非標產品配額轉移至直營店打款,直營渠道佔比提升。同時,公司推動系列酒及非標茅台的產品結構升級。

長橋海豚投研專注為用户跨市場解讀全球核心資產,把握企業深度價值與投資機會。感興趣的用户可添加微信號 “dolphinR123” 加入海豚投研社羣,一起切磋全球資產投資觀點!

長橋海豚君觀點

對於當下超 2 萬億市值的茅台,能否持續保持中高速增長始終是投資者關心的核心問題。如果僅從茅台酒產量情況看,2022 年業績沒有問題,但未來三年又是否將陷入增長瓶頸,始終是懸在當前茅台頭上的達摩克利斯之劍。

長橋海豚君認為,刨除單純的茅台酒產量增長,茅台還有三大業績增長的關注點:

一個是提價。提價困難眾人皆知,但不代表沒有可能。當前終端價有所下降,據長橋海豚君渠道調研反饋,發現茅台酒價均有不同程度下降,價格在 2800—2900 元區間,比去年同期下降了 200—250 元左右。巨大的零售價格差依然為提價提供了充分保障。這是最為立竿見影的手段。如果未來三年沒有形成明確的業績增長點,則提價幾乎板上釘釘。

其次是擴產。這一點是未來 10 年的業績增長保障,茅台產能並非達到了極限。前任董事長高衞東、現任丁雄軍均發表過擴產論證的言論,在遵義市十四五和 2035 年發展規劃中,就明確提出了支持茅台集團形成茅台酒、茅台系列酒、習酒各 10 萬噸的產能規模,同時 3 月成立的茅台紅纓子農業科技發展有限公司,發力種子研究,解決仁懷紅纓子高粱稀缺問題,就是在為擴產做準備。

最後一點,就是茅台 1935 了。作為系列酒高端產品,千元價格市場潛力大單品。當下 1935 整體配額依然有限,仍處於前期市場校驗階段,長橋海豚君認為茅台 1935 毛利很高,出廠價 798 元,比飛天的 969 元僅相差 21.4%,未來縮減低端配額、聚焦高毛利單品,是系列酒發展的重要思路。

詳細內容,請看下文

一、22Q1 單季收入符合預期,淨利潤高於預期

貴州茅台 22Q1 單季實現營業收入 331.87 億,同比增長 18.25%,實現歸母淨利潤 172.44 億,同比增長 23.58%,此前市場普遍預期單季營收和淨利潤的同比增速分別為 18% 和 19%。

分產品來看,核心產品茅台酒的銷售收入為 288.86 億,同比增長 17.35%,系列酒的銷售收入為 34.28 億,同比增長 29.71%,系列酒收入佔比仍未停止上升。

長橋海豚君判斷,單季度貴州茅台淨利潤超預期的最重要原因是期內受系列酒中減少了低價位產品的渠道配額,並將逐步停產中低端系列酒,同時推出卡位千元的茅台 1935,非標產品配額增加,同時推出市場指導價 4599 元的茅台珍品,從而第一季度大幅增加了非標茅台的發貨。

二、高毛利產品投放減少,系列酒佔比提升,毛利率下滑

22Q1 毛利率 92.4%,同比上升 0.7 百分點,主要由於單價較高的非標產品投放佔比提升所致,淨利率 55.59%,同比上升 1 個百分點,主要由於銷售費用率有所下降。

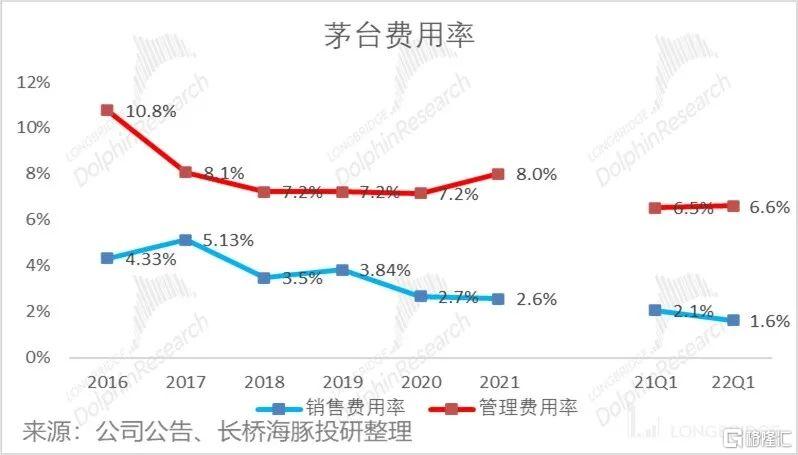

管理費用率 6.6%,同比上升 0.1 個百分點,22Q1 茅台減少市場投入,銷售費用率 1.6%,同比下降 0.5 個百分點。

三、飛天茅台一批價逐步回落

2021 年 9 月至今,隨着旺季來臨公司加大中秋發貨、醬酒座談會影響渠道和黃牛加速出貨、拆箱政策邊際放鬆等影響,茅台批價如期趨勢回落。長橋海豚君認為在供給持續增加的情況下,長期看 2500 元左右是供需平衡點,短期則可能會因情緒導致價格超跌。

四、預收賬款環比小幅下滑

預收賬款 134 億,環比減少 8 億,屬於在合理水平範圍裏波動,季度趨勢平穩,環比減少主要系茅台經銷商 21 年末提前執行經銷商計劃量中的 22 年一季度部分打款。

五、經營淨現金流下滑

一季度,公司經營淨現金流-68.76 億,同比下降 363%,跟主業經營關係不大,主要系公司控股子公司貴州茅台集團財務有限公司吸收集團公司其他成員單位資金減少,銷售商品所受到的現金 314.88 億,與收入總額基本保持一致。