據格隆匯新股瞭解,九江德福科技股份有限公司(以下簡稱“德福科技”)的創業板IPO審核已恢復,目前狀態變更為“已問詢”。

圖片來源:創業板官網

德福科技是一家主要從事各類高性能電解銅箔的研發、生產和銷售的企業,公司產品按照應用領域可分為電子電路銅箔和鋰電銅箔,分別用於覆銅板、印製電路板和各類鋰電池的製造。

2021年是鋰電銅箔行業的高光時刻。以可比上市公司諾德股份(600110.SH)為例,2021年年報顯示,公司實現營收44.46億元,同比增長106.32%;歸母淨利潤4.05億元,同比增長7421.93%,業績增幅較為亮眼。

不過,在業績暴增的加持下,諾德股份的股價卻大起大落,先是創歷史新高,最高漲幅達近3倍;而後股價一路下跌,截至目前回調超60%。

圖片來源:Choice金融終端

創業板次新股銅冠銅箔(301217.SZ)上市不到3個月,股價近乎腰斬,而最近上市的中一科技(301150.SZ)也沒有在這一波下殺中倖免,上市首日破發,且三個交易日股價已跌去近30%。

近期新能源汽車板塊整體走勢都比較低迷,不知德福科技上市時市場情緒能否回暖,如今我們先從基本面來解析一下這家公司。

LG化學入股

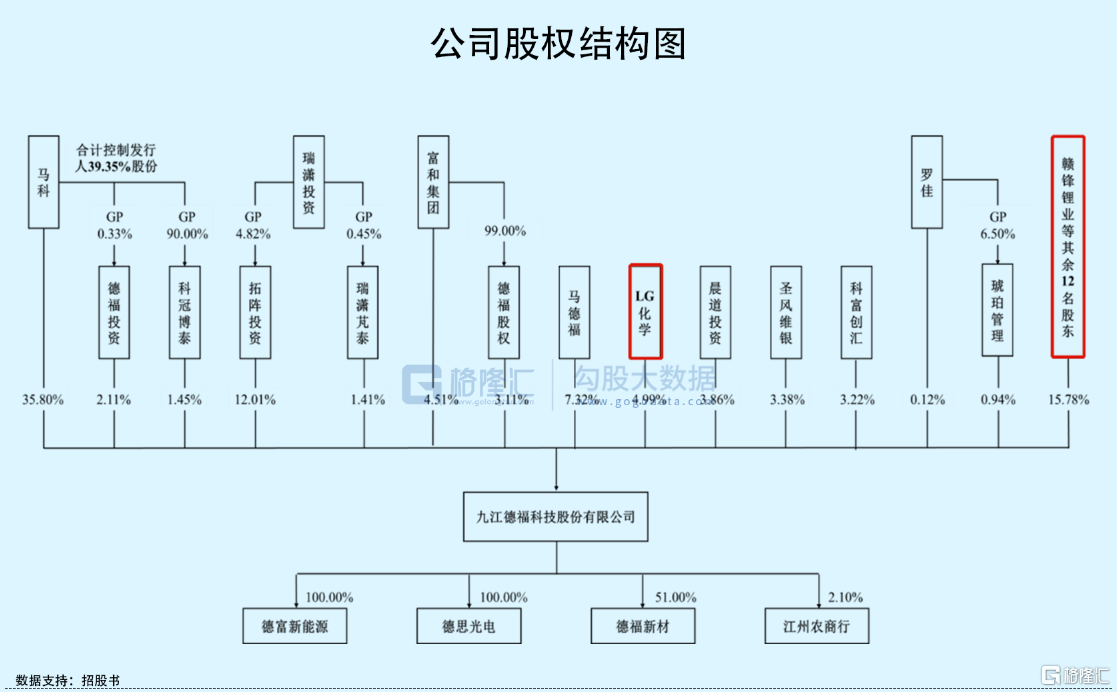

德福科技的前身可追溯至成立於1985年的九江電子材料廠,是國內經營歷史較為悠久的內資電解銅箔企業之一,2002年改制並由馬德福等自然人股東出資設立成有限公司。

2021年,LG化學、贛鋒鋰業、萬向一二三、盛屯礦業紛紛入股,分別位列第四、第十、第十五、第十九大股東,另外公司也吸引了不少私募股權投資基金參股,包括拓陣投資、晨道投資、中信投資等。

目前公司的控股股東及實際控制人為馬科,其通過直接和間接的方式合計控制公司39.3504%的股份。

其中,LG化學是全球知名鋰電池製造企業,為韓國上市公司,其動力電池出貨量在全球範圍內僅次於寧德時代。LG化學不僅是德福科技的股東,同時也與公司達成了戰略合作關係,正在推進銅箔產品有關合作。

2021年業績大增

筆者此前在《中一科技衝刺創業板,聚焦電解銅箔,依賴寧德時代大訂單》一文中提到電解銅箔行業的發展趨勢,這裏不做過多贅述。

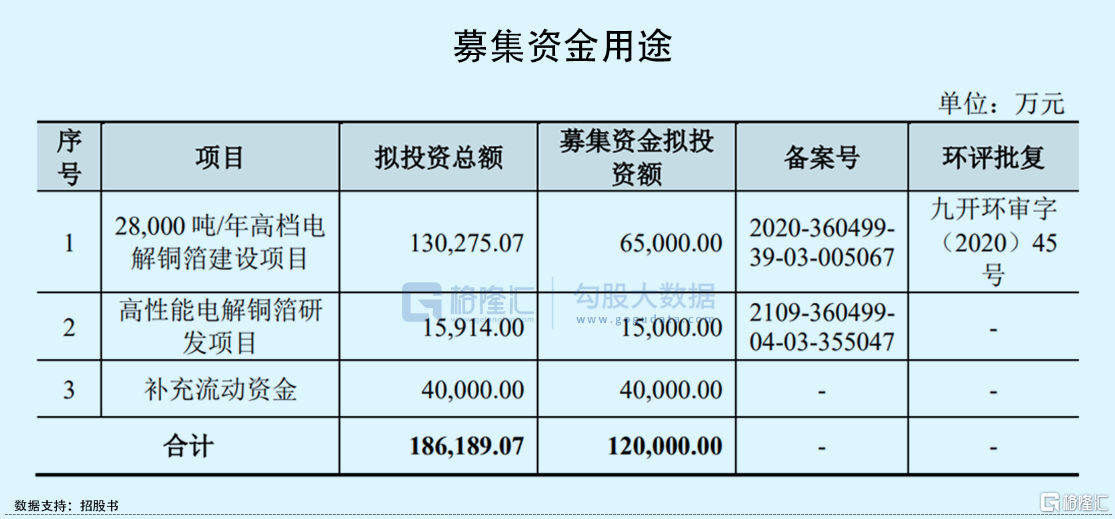

德福科技目前擁有江西九江和甘肅蘭州兩大生產基地,公司產能擴張較快,從2019年初的1.3萬噸/年增至2021年末的4.9萬噸/年。本次發行上市,公司擬募資12億元,其中6.5億元用於2.8萬噸/年高檔電解銅箔建設項目,該項目若全部達產建成,公司產能將提升至 6.3萬噸/年。

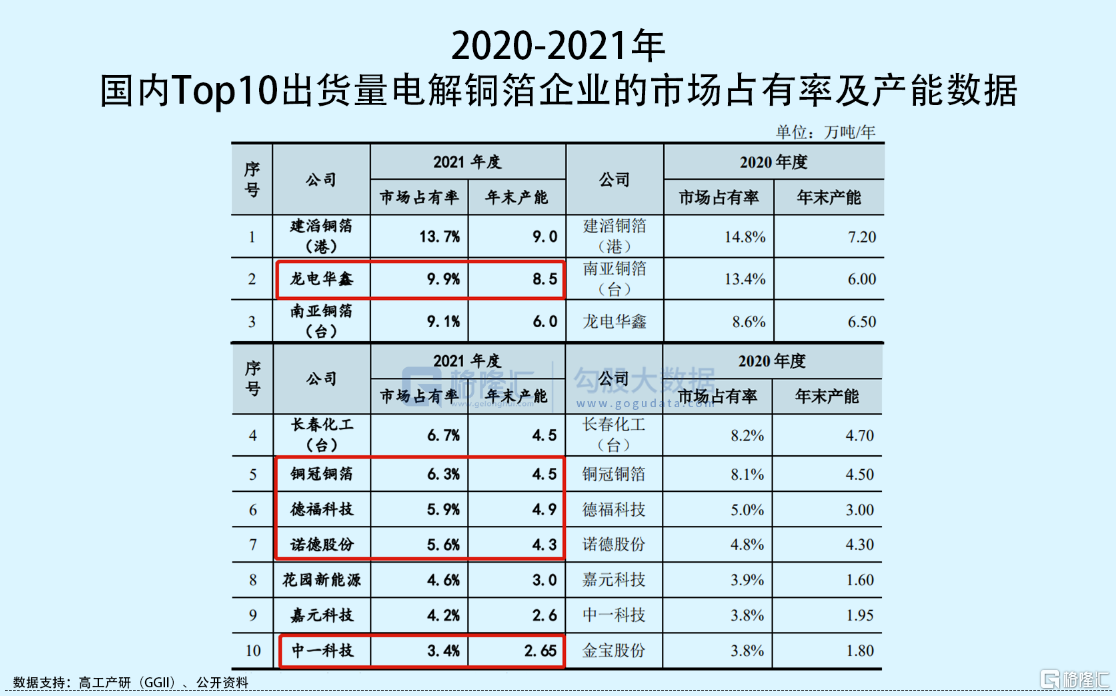

在產品出貨量方面,2021年度公司電子電路銅箔出貨量位列內資企業第三、鋰電銅箔出貨量位列內資企業第四,總出貨量位列內資企業第三,僅次於龍電華鑫和銅冠銅箔,市場佔有率為5.9%,具有一定的市場地位。

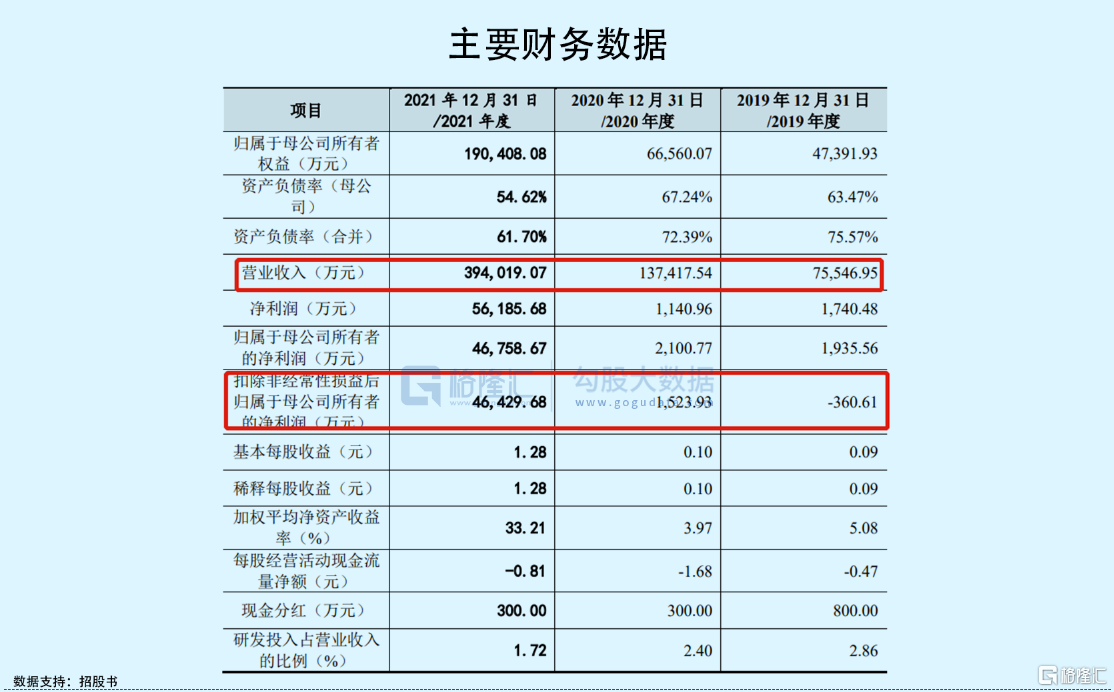

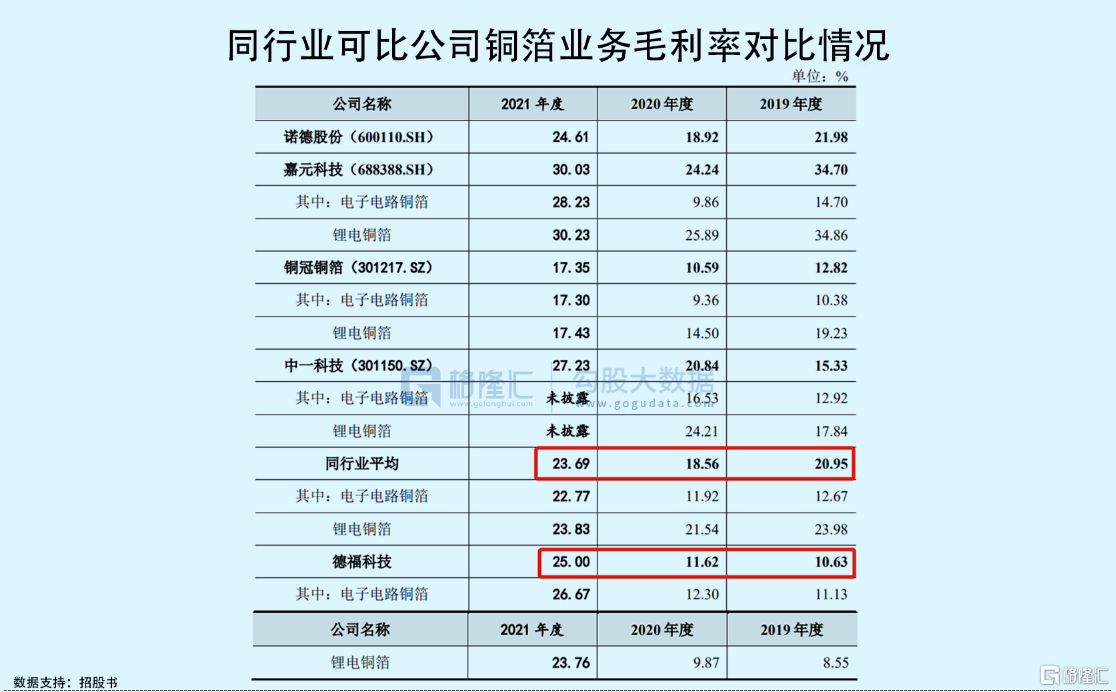

業績方面,德福科技在2019年至2021年實現營收7.55億元、13.74億元和39.4億元,歸母淨利潤分別為-360.61萬元、1523.93萬元和4.64億元,公司的營收規模快速增長,歸母淨利潤由負轉正,主營業務毛利率也從10.63%增長至24.30%。

公司業績大幅增長,主要是受行業自身景氣程度劇烈變化所影響,尤其是自2020年下半年以來,銅箔產品呈現量價齊升的發展局面,使得公司毛利率大幅提升,2021年公司毛利率已經趕超行業平均值。

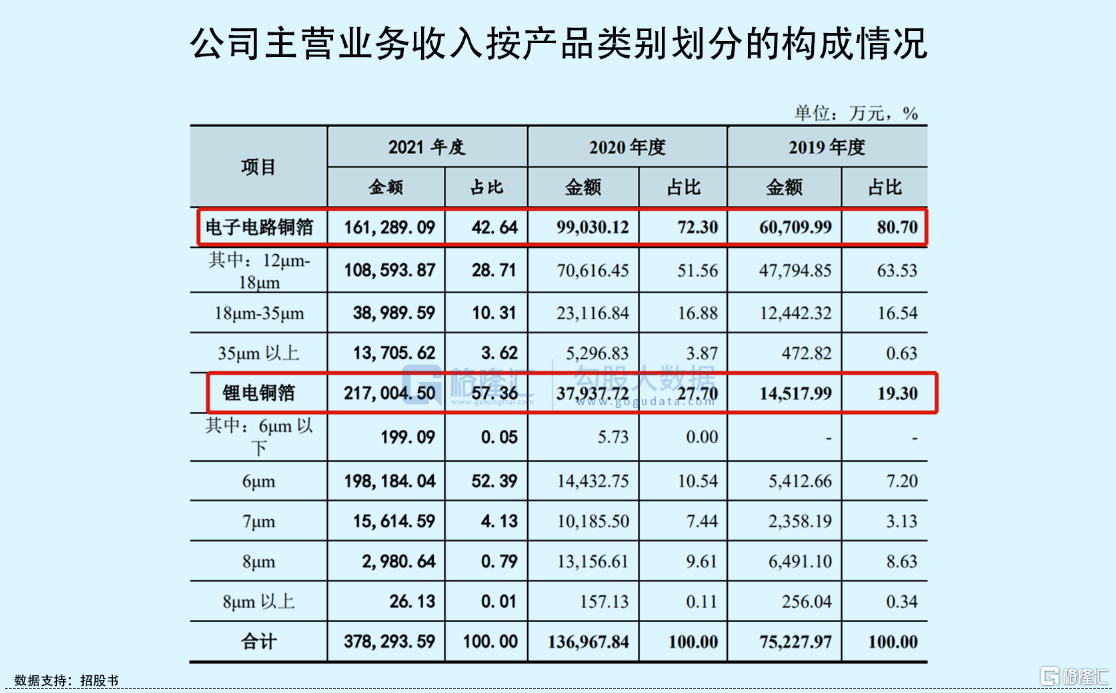

具體來看,公司的主要收入來源為鋰電銅箔,其銷售佔比從2019年度的19.30%提升至2021年度的57.36%,而電子電路銅箔佔比明顯下滑。由於下游新能源汽車與鋰電池產品需求的爆發式增長,短期內公司的鋰電銅箔銷售佔比預計還將進一步提高。

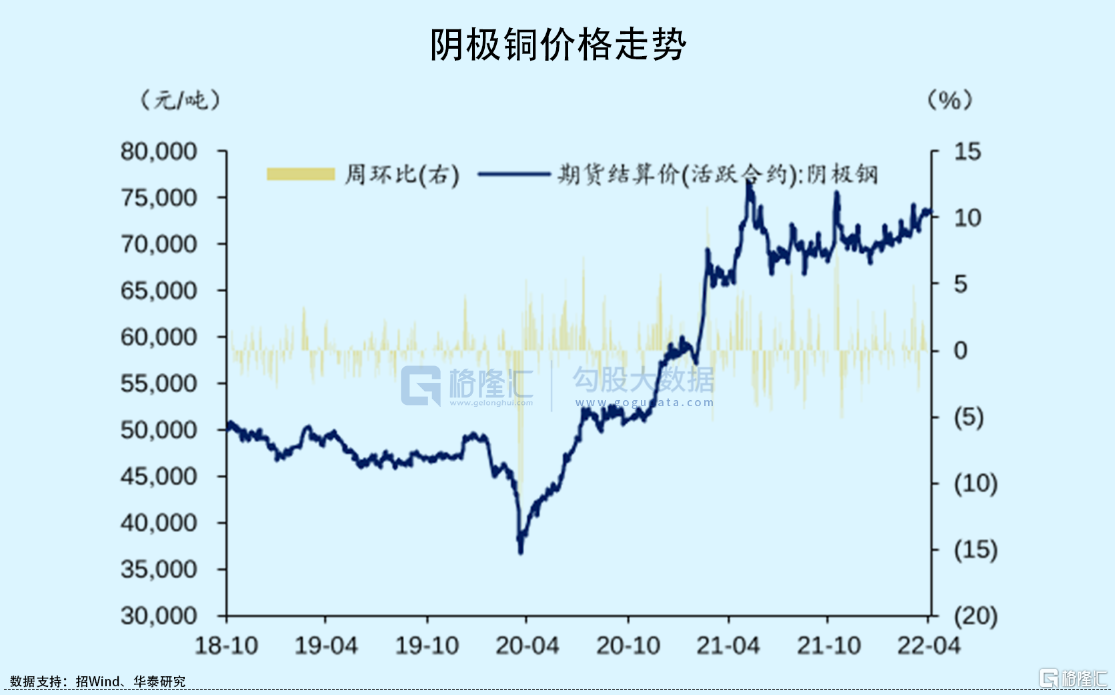

不過值得注意的是,德福科技生產電解銅箔的主要原材料為陰極銅,佔公司主營業務成本的比重在80%左右。自2019年1月以來陰極銅市場價迅速上升,目前銅價仍保持在高位波動,未來若銅價持續上漲,對公司整體毛利率水平或有不利影響。

寧德時代為大客户

在鋰電銅箔領域,6μm銅箔是當前的主流應用,而寧德時代等行業領先企業已經逐步開始應用4.5μm銅箔。銅箔厚度的降低是未來發展的趨勢,而銅箔越薄,加工費越貴,製造商相應的毛利率也越高。

目前,德福科技主要生產6μm銅箔,4.5μm銅箔仍處於對頭部客户小批量交付的導入階段,2021年公司6μm以下銅箔收入僅199.09萬元。

不過,在同行業中,嘉元科技已實現批量供應4.5μm極薄銅箔,諾德股份也開始批量生產和交付 4.5μm、4μm極薄銅箔,可見在產品性能方面德福科技的優勢不明顯。

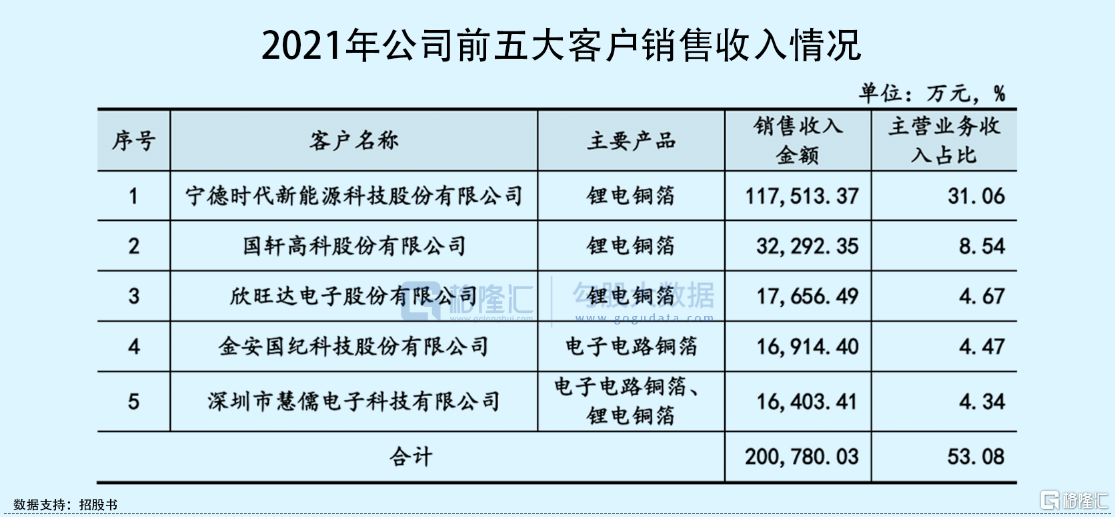

其中,2021年公司的鋰電銅箔產品主要供貨給寧德時代、國軒高科、欣旺達,分別為公司的前三大客户,佔主營業務收入比例分別為31.06%、8.54%和4.67%。不過,公司對寧德時代訂單的依賴程度較高,存在一定客户集中的風險,未來不排除因行業競爭激烈而導致公司議價能力進一步減弱的風險,從而對公司的業績造成不利影響。

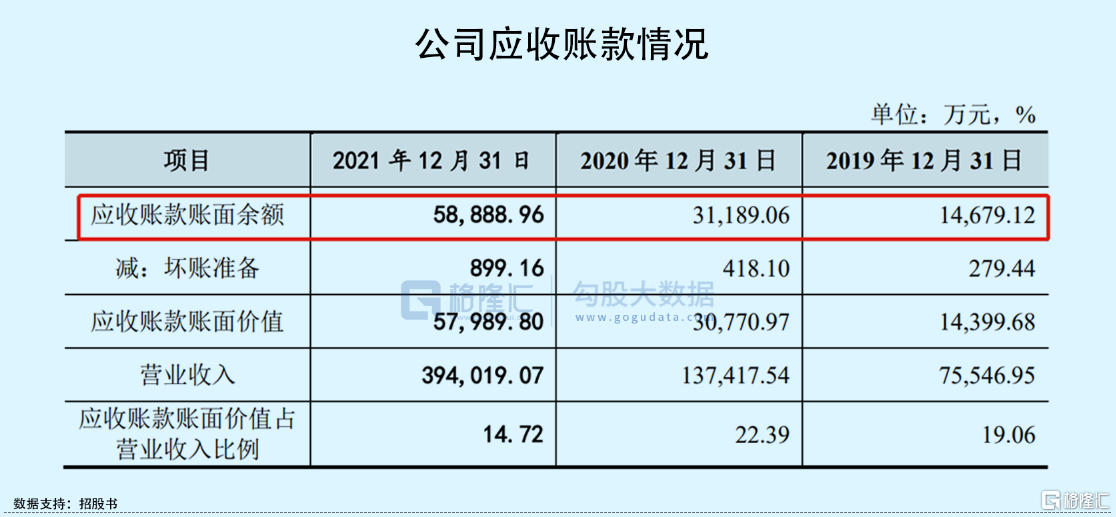

另外值得注意的是,隨着營收的擴張,公司的應收賬款規模隨之擴大,應收賬款週轉率總體呈現先降後升的態勢。報吿期各期,公司應收賬款賬面餘額分別為1.47億元、3.12億元和5.89億元,應收賬款週轉率分別為9.21 次/年、5.99 次/年和 8.75 次/年。造成此等局面的原因,主要是由於鋰電客户的回款週期相較電子電路銅箔客户長,且公司的鋰電大客户收入佔比持續上升,而該類客户議價能力相對較強,因此未來公司的應收賬款週轉率仍存在下降的風險。

結語

就行業發展現狀而言,在鋰電池銅箔市場,4μm及以下銅箔會成為主流企業競爭的核心。德福科技雖然在目前的銅箔產品上有一定的市場地位,但對於更薄的高性能銅箔,公司的優勢並不明顯,且隨着各大廠商的產能逐步釋放,未來銅箔產業或將面臨供大於求的局面,屆時市場競爭將會更加激烈,可能出現新增產能難以消化等問題。