今年以來,由於外部環境多個不確定因素的影響,A股市場表現一直欠佳,市場仍未找到今年的主線,市場風格偏向於板塊間的快速切換和輪動。這意味着市場正在篩選其中的潛在中長線主題。

環保板塊或就是其中的中長線主題之一。原因在於,從更長遠的角度來看,未來市場的絕對主線之一就是“雙碳”,而環保則是“雙碳”相關板塊中目前估值性價比較優的賽道。加之此前市場熱度大多集中於雙碳中“低能耗”,如光伏、特高壓、儲能等等,在估值過高之後,市場或有可能將目光集中於“低排放”,環保就是其中的核心賽道之一。

基於此邏輯,筆者關注到環保賽道的稀缺標的,光伏製程污染防控設備龍頭仕淨科技。近日,公司發佈了2021年業績公吿,作為其上市後的首份年報,其中諸多細節值得分析。

主營業務蓄勢待發,或迎快速成長期

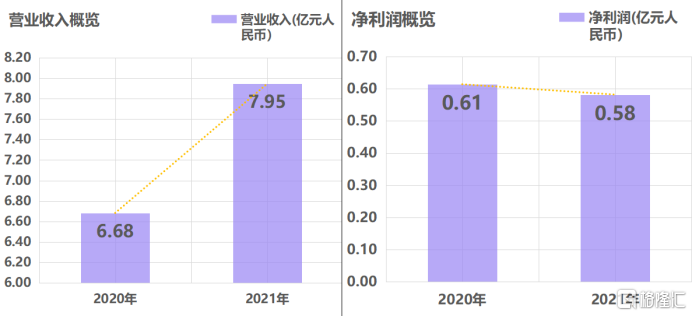

據公吿數據,報吿期內,公司實現營業收入79,454.33萬元,同比上升18.89%;公司實現歸屬於上市公司股東的淨利潤5,818.86萬元,較上年同期降低5.24%。

圖:財務數據概覽

資料來源:公司公吿,格隆彙整理

可以看到,在“雙碳”的大背景下,加之環保政策的日益完善,賽道整體進入了加速階段,仕淨科技的營收也有了較大增幅。同時由於2021年,光伏行業的持續高景氣,光伏裝機量的不斷提升,使得公司業務的需求端不斷增長,也成功助推了公司業績的上升。

細分來看,公司主要產品製程污染防控設備和末端污染治理設備銷量穩步上升,2021年度兩類產品營業收入同比增加28.25%、25.61%。

在淨利潤方面,仕淨科技雖然較上年同期出現了小幅降低,但深入分析則可發現其中的預期差。從公吿可以看出,受週期和疫情因素影響,使得原材料和人工成本上升,使得公司毛利率有所下降,影響了淨利潤。

但基於當下的宏觀環境,上游原材料價格已經出現回調,隨着疫情後續的逐步控制,人工成本也將逐步下調。也就是説,當下影響公司短期利潤的因素將在後續陸續出清。因而不難推斷,公司後續或將迎來營收與淨利雙增。

再進一步考慮到公司的主營業務為光伏製程污染防控設備。2021年雖然光伏行業得到大幅增長,但污染防控設備屬於配套設備,產能和服務配套跟進會有一定的滯後性。因而從業績表現來看,理論上也會存在一定的滯後。

這一點在報表中也有所反應,相對營收和淨利潤而言,銷售費用作為更前端的指標,更容易隨着光伏行業的增長而增加。2021年,公司銷售費用同比增加22.48%,可見其業務擴展順利。所以,基於此可以判斷,當前公司的光伏製程污染防控設備業務或正處於蓄勢階段,後續有望迎來快速成長階段。

三大因素構築稀缺性和成長性

從行業整體的邏輯來分析,仕淨科技的稀缺性和成長性同樣值得關注。

首先是光伏剛需+市場龍頭。在光伏產業鏈生產過程中,上中下游均產生污染物,其中電池生產環節佔比最大。各環節產生的污染物不僅對環境產生影響,更關鍵的是會影響產品質量和生產安全。同時受相關政策嚴格約束,光伏製造行業也需滿足污染物排放指標。

產品質量、生產安全和政策約束三大因素構成了製程污染防控設備剛性需求的核心驅動力。而仕淨科技作為該賽道中的絕對龍頭,公司製程廢氣污染防控設備在光伏行業市佔率超75%,具備較強的稀缺性和成長性。

其次,公司之所以能穩坐龍頭位置,與其強大的技術研發能力密不可分,技術壁壘則是確保公司稀缺性的又一重要因素。原因在於污染防控治理行業本就屬於技術密集型行業,對研發投入和技術先進性要求較高。

公司自主研發的LCR 液態催化劑脱硝技術即(Liquid Catalyst)技術,可用於多行業超低排放需求的工業污染防控技術,處理效率高,脱硝效率達95%,系統能力和迭代能力強。

同時,公司仍舊在持續加強研發投入,2021年度,研發投入3,226.20萬元,同比增長32.27%。研發團隊人數快速擴充,持續引進高端人才,目前研發人員佔公司員工總數高達12.35%,樹立了強大人才技術壁壘,進一步鞏固公司的稀缺性。

此外,在現有業務已經形成較好的行業口碑和品牌效應之後,基於公司的技術優勢,仕淨科技還在持續開拓半導體、精細化工、汽車製造等製程污染防控領域市場,以及鋼鐵冶金、水泥建材等末端污染治理市場。

目前服務的客户已經涵蓋晶科能源、晶澳太陽能、天合光能、阿特斯、隆基股份、東方日升、正泰太陽能、無錫尚德、協鑫集團、歐菲光、兆馳股份、LG 化學、長安汽車、長城汽車、巴德士、花王塗料、沙鋼集團、中建材、雲鋁股份、台泥水泥等國內外知名企業。

分佈廣泛的客户,避免了行業集中的風險,同時也拔高了公司的成長天花板,增強了公司的差異化競爭力和應對行業週期波動的能力,可推動公司快速發展。

寫在最後

“雙碳”戰略意義深遠,無論是所需時間的長度,還是產業涵蓋的寬度,都十分巨大。當前市場僅僅反映了部分行業的早期發展,後續還有更多可挖掘的領域,和值得期待的發展。

仕淨科技作為其中的潛力標的,短期業績有望迎來快速增長,中長期受益於光伏行業的發展,以及“雙碳”戰略的深化,成長性和稀缺性確定,其未來值得關注。