近日,老闆電器發佈2021年年報,2021年實現營收101.5億元,同比增長24.8%;歸母淨利潤13.3億元,同比下降19.8%。這是老闆電器營收首次突破百億大關,但同時,也是其上市以來首次出現年利潤下降。

另外,離譜的是,老闆電器此處財報發佈後,被媒體發現出現了18處錯誤,最大錯誤是將營業收入101.48億元,寫成了101.48元,少寫了一個“億”。

雖説書寫錯誤不耽誤投資者理解其實際業績,但如此低級的錯誤不禁讓人想問老闆電器怎麼了?

老闆電器成立於2000年,2010年上市,公司主要業務為廚房電器產品的研發、生產、銷售和綜合服務的拓建。主要產品三大品類及集成品類。第一品類:以煙機為代表的煙灶消產品羣;第二品類:以蒸烤一體機、蒸箱、烤箱為代表的電氣化烹飪產品羣;第三品類:以洗碗機、燃氣熱水器、淨水器為代表的水廚電產品羣。此外,還有以集成灶、集成油煙機等為代表的集成類產品羣。

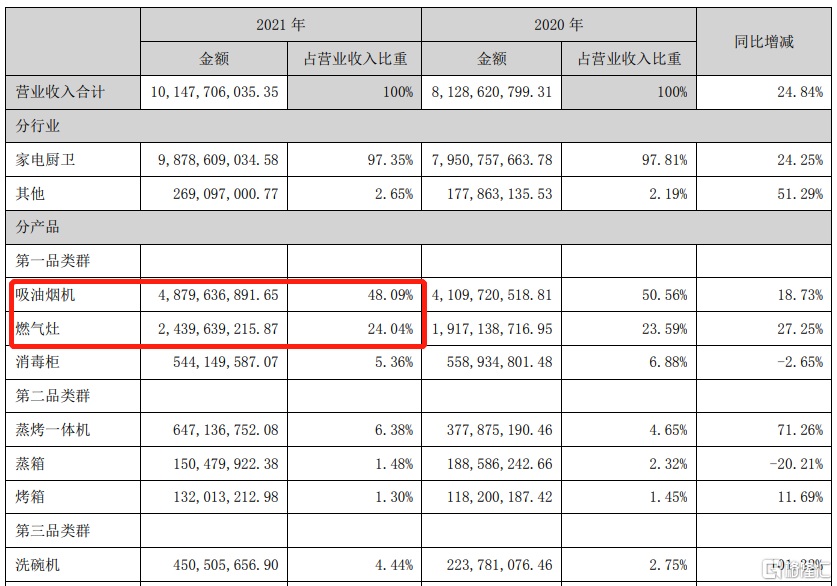

其中,去年為老闆電器貢獻營收最大的是第一品類的吸油煙和燃氣灶,分別佔總營收的48.09%、24.04%。吸油煙機收入48.8億元,同比增長18.73%;燃氣灶收入24.4億元,同比增長27.25%。

01

商票違約影響利潤

增收不增利的背後,主要原因之一是毛利率的下降。

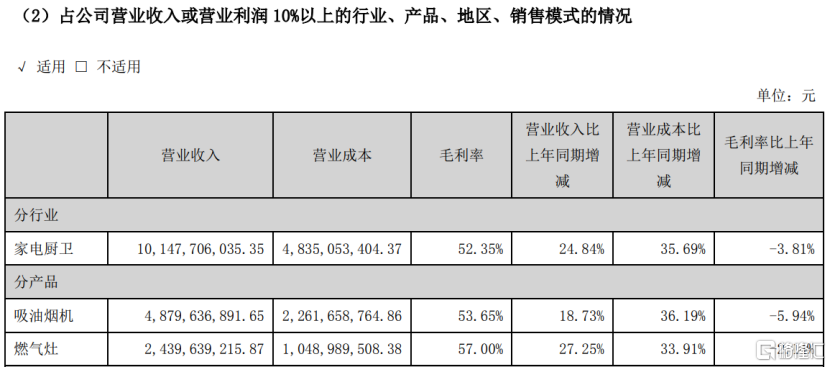

老闆電器主營產品吸油煙機毛利率為53.65%,同比下降5.94%;燃氣灶的毛利率57.00%,同比下降2.14%;最終公司整體毛利率下降至52.35%,比上年同期低了3.81%。

原材料以及人力成本上漲是影響毛利率的重要因素。中銀證券認為,雖然原材料成本處於高位,短期老闆電器業績承壓,但公司持續推進採購降本,實現生產效率以及規模效應的提升,盈利能力有望維持穩定。

除此之外,主營產品吸油煙機、燃氣灶作為傳統得廚房電器,整體行業的零售量已經出現下滑。據奧維雲網(AVC)推總數據顯示,2021年,油煙機整體規模2150萬台、333億元,零售量同比下滑6%,零售額同比增長4%;燃氣灶整體規模2543萬台、191億元,零售量同比下滑9%,零售額同比增長2%。

傳統廚房電器吸油煙機一直以來都是老闆電器的最主要收入來源,在行業的市佔率一向是第一。據奧維線下報吿顯示,老闆電器吸油煙機的市場份額為30.5%。

而2021年吸油煙機對公司總營收的貢獻有所下降,從50.56%降至48.09%。由此也可以反映出傳統廚房電器整體行業規模的下降。

利潤首降最重要的原因是受地產類客户出現到期商業承兑匯票違約情況,計提壞賬準備影響。

老闆電器在《關於計提壞賬準備的公吿》中提到“公司部分精裝修業務客户出現到期商業承兑匯票違約情況,公司管理層及會計師事務所對其應收款項的可回收性進行了分析評估,認為減值跡象明顯。基於謹慎性原則,對部分財務狀況困難的精裝修業務客户單項計提壞賬準備”,公司應收款項單項計提壞賬準備合計金額約7.78億元,將減少公司2021年度利潤總額7.78億元。

不過關於壞賬的影響,機構普遍持樂觀態度。

國信證券指出,若排除某房企壞賬的影響,老闆電器全年利潤增長19.9%至19.9 億,保持穩健。

國泰君安認為,商票違約對公司的業績只是短暫性影響,2022年公司“輕裝上陣”,在新品類的持續帶動下有望保持高增。

首創證券認為,甩掉壞賬影響,2022年老闆電器輕裝上陣,公司傳統品類行業地位領先,集成灶等新興品類提供強勁發展動力,伴隨行業套系化、高端化發展趨勢引領,公司業績有望持續穩健增長。

02

擴展新興品類是增長關鍵

正如老闆電器在年報中指出:“相較於過去二十年房地產行業帶來的廚電增量市場漸漸放緩,以更新需求為主的存量市場正在逐步打開,新增市場及存量市場將共同支撐廚電行業未來的發展空間。“存量市場主要圍繞傳統廚電吸油煙機和燃氣灶,增長有限;新增市場則圍繞在新興廚電品類,包括洗碗機、集成灶、嵌入式蒸烤品類等,來帶動廚電市場規模增長。老闆電器在行業分析中指出:新興廚電品類增長勢頭強勁,中國廚房邁入品類擴充新時代。

從2022年一季度的數據來看,雖然疫情反覆給國內家電供需兩端都帶來了一定的負面影響,但根據奧維數據,Q1集成灶銷售額同比增20%,洗碗機銷額同比增21%,是廚房電器領跑的2個主要品類。

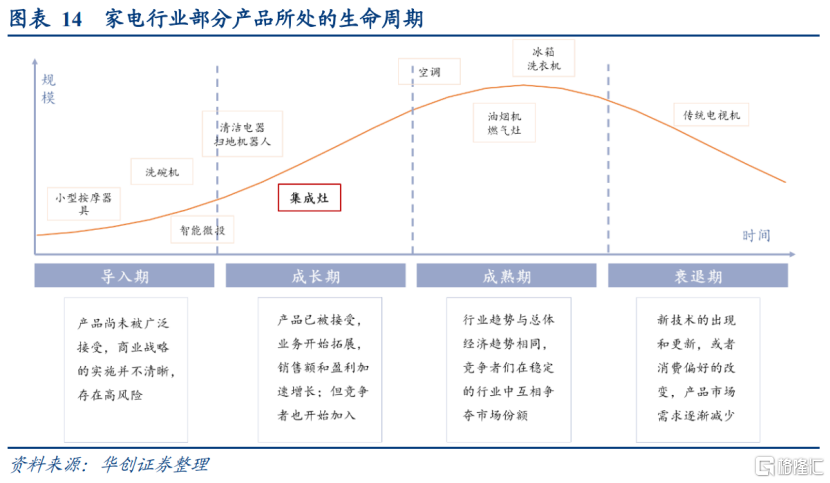

從產品週期來看,油煙機和燃氣灶處於成熟期,而集成灶目前被廣泛認知,處於成長期,處於產品創新、渠道擴張、品牌建設等諸多因素均能推動行業發展的黃金時期,發展空間巨大且成長確定性較強。

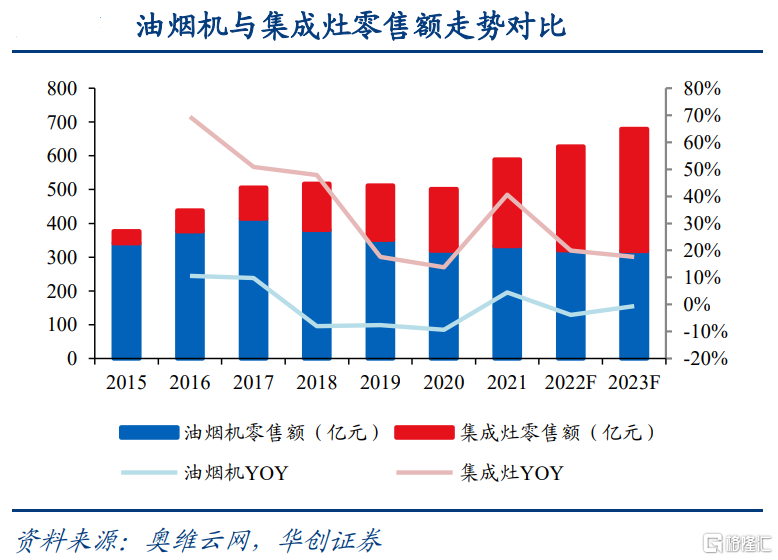

根據華創證券整理的資料來看,2021年產品普及下集成灶保持高速擴張,較傳統廚電相對增速顯著。根據奧維推總數據顯示,2021年集成灶行業零售量為304萬台,同比增長27.7%,零售額為256億元,同比增長 40.7%,相比油煙機行業增速分別高 33.6pct、36.3pct。

另外,值得注意的是,從零售額的絕對值來看,集成灶的零售額已經與油煙機的體量非常接近。

新興品類洗碗機的零售額增速同樣也高於傳統廚電:2021年全年洗碗機市場零售額為99.6億元,同比增長14.4%。

03

結語

因此,對於老闆電器來説,穩定傳統廚電吸油煙機和燃氣灶基本盤的同時,積極發展新興品類是維持未來行業龍頭地位的關鍵。

首創證券認為,在廚電市場整體增長較為緩慢的背景下,老闆電器各品類營收均實現較好增長,凸顯強勁的發展韌性,伴隨集成灶、智能廚電等新品放量,公司業績有望持續增長。

銀河證券認為,老闆電器傳統品類地位穩固,新興品類高增。公司2021年傳統品類吸油煙機和燃氣灶營收增速高於行業增速,傳統品類油煙機、燃氣灶優勢明顯,隨着集成灶、洗碗機等新品類逐步放量,公司業績有望穩健增長。

老闆電器在近90內,獲得25家券商評級,其中買入評級21家,增持評級3家。

從整體家電行業來看,上週國常會部署促進消費的政策舉措,鼓勵汽車、家電等大宗消費。同時,北京等地方家電補貼政策加速落地。光大證券認為,家電板塊的盈利回升+估值偏低,受益於基本面復甦的傳統龍頭值得關注。