大多數人都期盼着在昨天市場大跌後,隔夜外圍普漲下,A股能緩上那麼幾天,但大A還是那個A,總是在走自己獨立的行情。創業板已經不掩飾了,繼續下探,再跌去2%。要知道這是在昨天繼續大跌的情況下,繼續無情下跌。

如果單看指數還感覺慘烈,那就看個股表現。兩市跌幅3%以上的個股數量高達3300家,單單是跌停就快達到120家。

市場已經不猶豫了,方向直接選擇向下,重新回到下跌的趨勢,很大程度加劇了市場信心的渙散。

真的得靠網友所説的,擇良辰吉日才適合出手?

但有個好消息是:A股收盤終於止跌,且僅4400家下跌,相比於外圍市場,又進一步釋放了風險...

01

“神祕力量”再出手

歷史總是驚人的相似,卻不會是簡單的重複。在市場極度疲軟下,“神祕力量”再出手卻未能力挽狂瀾。

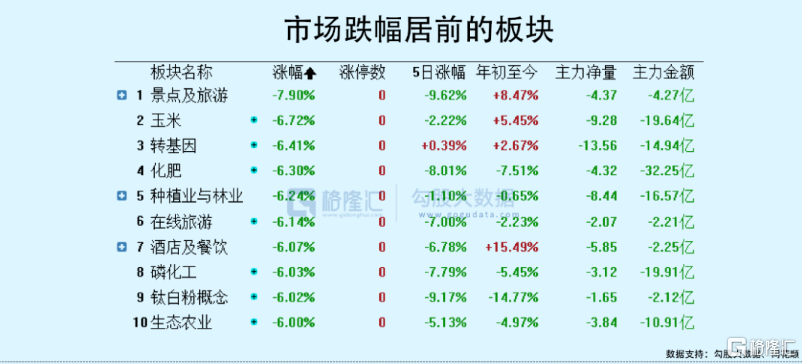

這兩天市場當下毫無主線可言,做多情緒全滅。兩市僅有紡織受午後消息刺激翻紅,還僅是平盤附近掙扎。前期的熱點炒作全面退潮,還紛紛派大面。昨天領漲的旅遊景點、農業種植成為補跌的主力,旅遊景點整個板塊更是跌近8個點。

個股驚豔的天地大面,更是打的遊資們措手不及。昨天標杆農發種業從漲停到跌停,也就1小時不到。簡直無情。

至於機構扎堆的成長賽道就更別指望了,基本血流成河。作為帶崩成長賽道的罪魁禍首,陽光電源自昨天20CM跌停後,今天再次大跌10%。新能源中,繼續被暴擊的是仍然是光伏,而鋰電池也不遣多讓,跟昨天比好不到哪裏去,動則7%以上的一拎一大片。

市場這麼跌,整體風險偏好已經處於一個極度悲觀的狀態,下挫的力量已經將反彈的彈簧壓的非常緊。各路資金都盼望着能有極限爆發前的催動力量,就像3月16日那股“神祕力量”扭轉大勢。

只可惜,午後“神祕力量”確實來了,但根本沒有資金買賬。午後創業板3分鐘內拉昇幅度達到1%以上,券商中,南京證券一度拉漲停,大金融蠢蠢欲動要大幹一場的樣子,只是也就持續了不到20分鐘。

短期急促的拉權重,本身就對其他熱點題材造成巨大抽血,在存量下,後續的資金完全無動於衷,難免引發了全市場更猛烈的做空動能。

“神祕力量”要麼不拉,保持神祕感,對空頭產生威懾力;要拉的話,一定要狠,有種置死地而後生的勁,拉到所有人都震驚,只有這樣才能穩住場內資金拋壓,甚至吸引更多場外資金入場。

可今天這麼拉,不禁有種“老鄉老鄉別走”的感覺...

02

制約因素

在此之前,市場一直有這樣的聲音,隨着國內放出明確發展目標規劃與具體舉措、國內疫情解封,經濟形勢會持續復甦,然後金融市場得以走穩走強。

但這幾天繼續暴跌的行情再次把我們重新拉回了殘酷現實:情況並沒有沿着我們預想的方向發展,現實有太多意料未及的意外出現。

大環境上,滬上疫情膠着,什麼時候能出現根本性的拐點也都是個未知數;而對於經濟本身,一季度經濟不好不壞,二季度何時能恢復,大家都沒底;

而在外圍,俄烏局勢不明朗,是否會升級都存在不確定性;另外,美聯儲加緊收水,5月份大概率要加息50bp,激進緊縮能持續多長時間,全球經濟是否會受到影響,這些都存在懸念。

以上幾大影響因素都點到為止,不好深入分析。

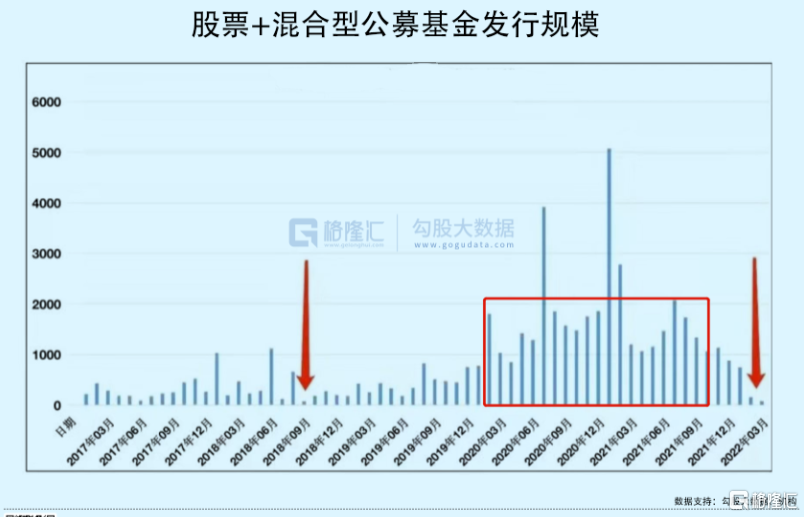

多重因素下,整個市場觀望情緒非常明顯,並無增量資金推動。新股破發潮來臨,基金髮行遇冷,基金贖回的負反饋都在表明A股市場行情基礎條件並不容樂觀。

今年基金一季度發行規模驟降74%,今年一季度也成為公募基金最難的發行季之一。更何況,去年基金大年,彼時多少跑步入場的資金被套的動彈不得。而且基民在基金主跌段一般不贖回,反而在反抽階段贖回,還給機構資金造成一定的負反饋。

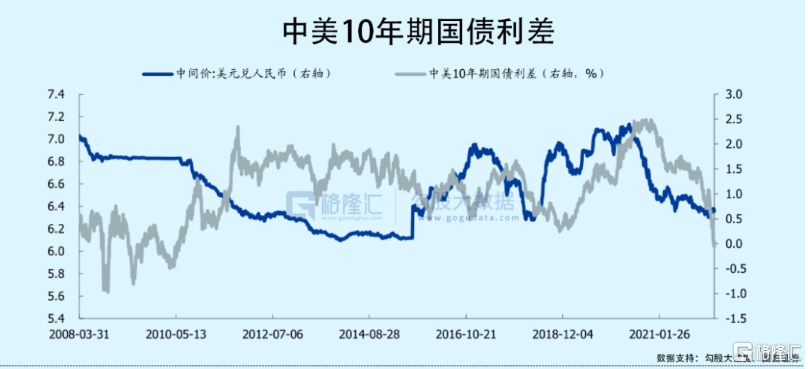

值得注意的是,在美國十年期國債繼續上揚下,北向資金一季度大量流出,淨流出243.3億,淨賣出規模創歷年Q1新高。美債十年期收益率前天一度上漲至2.93%,與中債十年期收益率的2.85%相比,倒掛幅度進一步擴大;

而中國出口金額增速也開始放緩,也就是前期貿易順差推動的升值將逆轉,人民幣回報率的變化,加大海外資本流出的壓力。中美利差疊加人民幣貶值預期下,北向本週淨流出62億。

總得來看,什麼時候上述不確定性有了一個明確的走向了,制約因素有所改善了,什麼時候大A可能才會出現實質性好轉。從目前來看,都還看不到明顯反轉的跡象。

03

多看少動

本輪年初以來的下跌,各大指數的下跌已經是完全跌穿趨勢線,無論在周線、還是月線均已破位。而下跌趨勢一旦形成,沒有外力的改變,就很難改變原先的方向。

趨勢走壞的背後,無疑會引發部分投資者的擔憂,加劇市場觀望情緒。

尤其在存量資金有限的大背景下,利空頻出,被折騰怕了的價值投資者恐怕再無信仰...

這兩天相繼崩了的韋爾股份、陽光電源,還有今天被抬走的上機數控,都不約而同被資金無情拋棄。昨天陽光電源不及預期的業績背後着實與市場對光伏行業的感觀落差太大了讓市場對成長上賽道是否值得擁有高估值產生質疑。

另外,用資本把市場燒出來了,把規模做起來了,賺不賺錢都無所謂的玩法,在存量市場下,更是遭到資金的嫌棄。

以上機數控為例,一個多月前,公司剛剛完成了24.7億元的可轉債發行,而這次再次定增募資60億元,市場行情本就弱,還大筆融資圈錢擴張,市場自然不買賬。300多億的盤子,兩個億就直接砸跌停了,剩餘兩個億就直接封死了,毫無流動性可言,即便腰斬,資金也根本不認可...

資本從來都是逐利避害,在大家都相信故事的牛市時它可以不為餘力製造性感故事話題,但在大勢向下時,出不了業績,還瘋狂圈錢。誰信呢?

包括前面文章《新能源車的泡沫危機,不是喊出來的》、《機構搶着賣出汽車配件!嗅到了什麼風險?》一直在提示的新能源車產業鏈泡沫風險,都是如此。

正所謂,牛市看研報,熊市看業績,這比誰都現實。

無論是對於市場環境,還是對於個股,都值得投資者好好反思一下:或許很多時候並不是我們對利空因素的過於恐慌,而是沒能深刻理解現實與預期之間的巨大差距。

04

結語

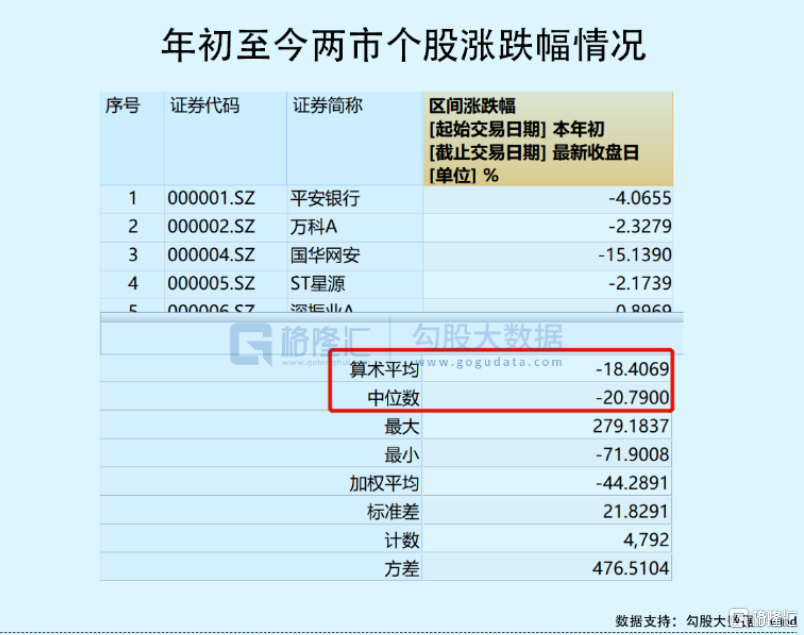

年初至今,兩市平均下跌18.4%,下跌中位數更是達20.8%,這意味着你賬户沒虧上兩位數,已經跑贏了絕大多數人。

但下跌並不是買入的理由,現在整個市場不僅面臨估值殺,還有業績殺的風險.。你抄底,很可能抄着抄着就在半山腰...

更何況,底不往往是一個點,而是一個區間段呢。尤其這種由政策呵護,暴跌後的暴力反彈,一般不會是底部,底部很少採用這種暴跌暴漲的路徑來實現。

在趨勢明晰下,多看少動,甚至對於聰明的投資者來説,不如廣積糧,高築牆,等待一個絕佳的從容的介入機會。