日前,中國DaaS龍頭凌雄科技遞交港股招股書。作爲小熊U租的的運營主體,凌雄科技是中國最大的企業級DaaS供應商,也是中國首家打造數字化、多場景及全產業鏈閉環DaaS業務模式的公司。

但對比這個“第一”的光環,更讓筆者關注的是其股東背景。股東背景不僅能側面反映一家公司的質地,還能反映出公司的發展路徑。招股書顯示,騰訊集團、京東集團、聯想集團、達晨、東方富海等明星投資機構都是公司的股東。

股東背景稱得上是“明星陣容”,專業性和多樣性可謂是相得益彰。凌雄科技究竟有何看點,能獲得資本市場如此的青睞?

掘金DaaS的黃金機遇

DaaS指的是設備即服務,是當前企業智能化變革浪潮的數字底座。筆者認爲,這是衆多明星投資機構以及政府背景的投資機構投資凌雄科技的第一大原因。

凌雄科技作爲行業先驅,矢志向中國在企業工作的數百萬個人用戶提供DaaS服務,包括設備訂閱服務、IT技術訂閱服務、基於SaaS的設備管理服務及設備回收服務。

這樣一攬子數字化DaaS解決方案,實際上是針對企業對設備全生命週期管理解決方案的需求。對凌雄科技的用戶而言,DaaS能夠顯着提升企業用戶配置IT設備的靈活性,降低維護和管理成本,達到“輕資產運營”的模式。根據灼識諮詢,與傳統做法相比,DaaS模式可幫助企業在三年期間內將運營成本降低約10%至30%;而對凌雄科技本身,在對於傳統IT運營模式的顛覆創新之下,新興的商業模式能實現更高的客戶生命週期價值,並有更高的成長穩定性。

事實上,DaaS行業雖仍處於早期階段,但在當前已經站上了風口——當前,我國企業都在加速數字化、智能化轉型,傳統企業的數字化能力逐漸成爲核心競爭力的關鍵。而DaaS是當中關鍵的科技底座。

一方面,疫情常態化對企業的數字化進程起了非常重要的推動作用。在疫情之中,企業需要在積極抗疫的同時,維持甚至升級IT設備與服務,以滿足更高的在線辦公需求;又同時因爲業務承壓,需要降低現金成本。尤其三月以來,疫情的影響使得企業進行數字化轉型刻不容緩。

另一方面,行業迎來政策東風,國家正旗幟鮮明地支持數字經濟的發展。根據“十四五”數字經濟發展規劃,中國進一步推動數字經濟發展,到2025年,數字經濟應進入全面擴張模式,數字經濟中核心產業增加值佔GDP的比重達到10%。

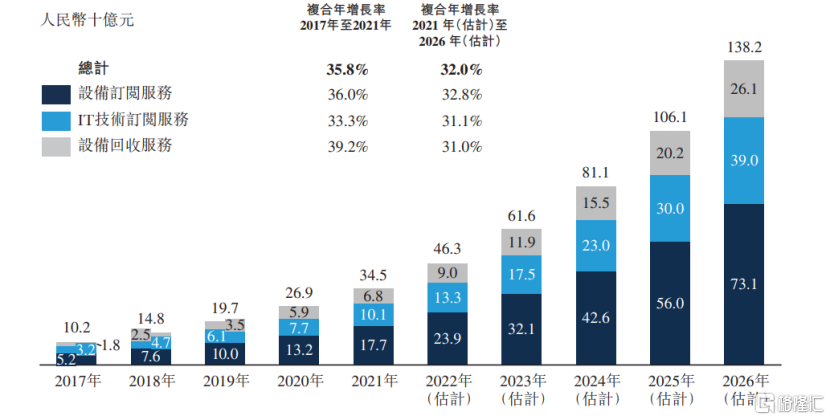

因此,從需求端來看,DaaS正迎來歷史性的機會。根據灼識諮詢,2017-2021年,中國的DaaS市場規模從102億元增至345億元;預計2021年至2026年五年間,市場規模將以32.0%的複合年增長率增長至1,382億元。

圖:中國DaaS市場的市場規模

資料來源:灼識諮詢

千億市場,誰拔頭籌?

而未來這千億的增量市場機會,誰能拔得頭籌?

從供給端來看,傳統企業自身普遍缺乏內生的數字化能力,需要藉助外部廠商的力量。而當前整個市場高度分散、供應商的水平良莠不齊,仍是一片形勢大好的藍海市場。一方面,不同於僅提供硬件的傳統模式,一體化的服務以及解決方案,對供應商提出了更高的要求;另一方面,供應端由大量小規模的區域性DaaS提供商組成,不僅具備產品、服務、技術上的侷限性,還具備區域侷限性,難以滿足廣泛的數字化需求。

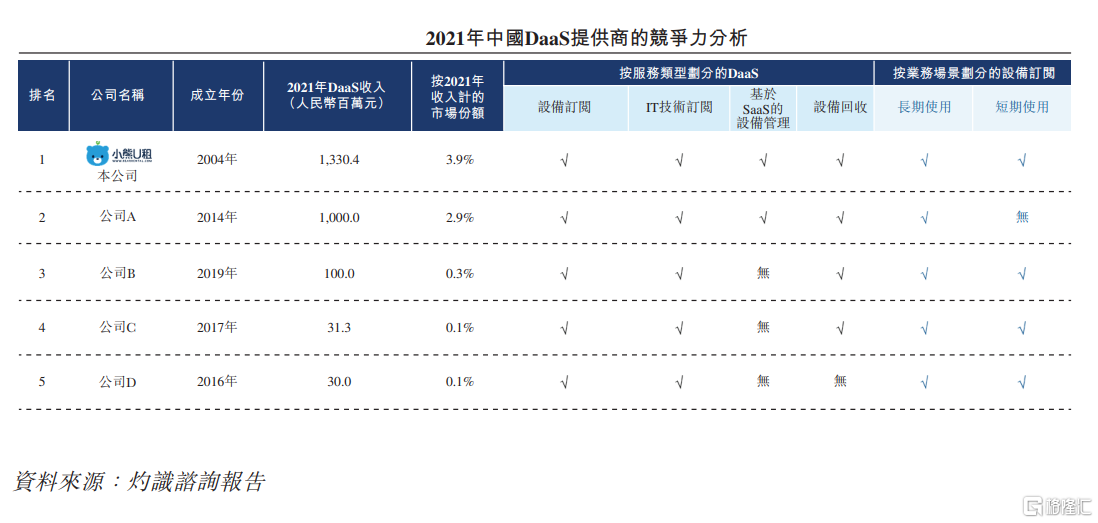

目前,僅有兩個市場參與者的收入超過5億元的門檻、訂閱設備超過300,000臺,凌雄科技是其中的佼佼者。

凌雄科技的數字化DaaS解決方案滿足企業對設備全生命週期管理解決方案的需求,包含設備訂閱服務、設備訂閱服務、基於SaaS的設備管理服務、設備回收服務的DaaS生態閉環,能滿足客戶多元化、多場景、多層次的業務需求,提高企業的運營效率。此外,根據媒體報道,通過自建自營服務體系,凌雄科技在覈心城市設有分公司,爲客戶提供設備訂閱+技術服務訂閱的雙重保障,實現快速即達上門服務,爲客戶提供了極致的設備和服務體驗。 凌雄科技正是通過完善的DaaS生態佈局,幫助企業實現高質量發展。另外值得注意的是,凌雄科技於2019年獲認定爲國家中小企業公共服務示範平臺,並於2021年入選專精特新“小巨人”企業名單,說明公司的社會價值深受認可。

具備高競爭力的基礎上,凌雄科技牢牢佔據了行業第一的市場地位。按2021年的收入計,業內前五大市場參與者(全部均爲自營)佔總市場份額的約7.2%;公司的DaaS業務收入爲13億元,佔總市場份額的約3.9%,是中國最大的DaaS提供商。

筆者認爲,強核心競爭力與穩固的市場地位構成公司穩健基本面。這是凌雄科技被看好的第二大原因。

確定性和成長性兼備

回顧過去幾年的財務數據,凌雄科技的成長勢能十分強勁。2019-2021年公司營業收入從5億元增長至13.3億元,複合年增長率爲63.1%,相當於三年翻了1.7倍;隨着收入規模擴張,規模效應凸顯,同期的經調整EBITDA分別達3,710萬元、1.65億元及2.17億元,複合年增長率高達142.0%,翻了接近五倍之多!

可以看出,凌雄科技已經度過了初期的培育期,正來到了業績快速增長、盈利爆發的前夕。

拆解收入驅動因素,可以得出三個結論:

一、凌雄科技在快速打開全國業務版圖。2019至2021年,公司的訂閱設備數分別爲23.15萬、34.80萬和45.55萬,複合年增長率爲40.2%;長期設備訂閱服務客戶數分別爲5,068名、6,671名和10,030名,複合年增長率達40.7%。

二、客戶粘性正在迅速提升。

2019至2021年,在長期設備訂閱服務方面,NDRR(淨現金留存率)分別高達117.4%、113.8%及138.8%;大客戶留存率分別爲78.9%、80.3%、84.2%,遠領先於同業競爭對手。這說明客戶對公司高度認可。

三、單客戶收入不斷上漲。

每名長期設備訂閱服務大客戶平均貢獻收入8.24萬元、11.71萬元、15.33萬元,複合年增長率達36.4%。筆者認爲,這是平均單個客戶逐步加大對公司解決方案的購買額,在更多的應用場景和業務層次與凌雄科技達成合作。

筆者認爲,在上述各因素的協同驅動之下,公司未來的成長確定性較強。

值得注意的是,市場上有些投資者對公司的淨利潤赤字有所誤讀。凌雄科技表面上看起來是虧損的,但這實際由於優先股的公允價值變動導致的,與實際經營狀況無關。這種情況在不少港股上市的科技巨頭中亦存在。

具體看,由於公司將各輪優先股投資人所持優先股和可轉換債券計入以公允價值計量且其變動計入當期損益的金融負債,因此隨着公司估值的快速增長,合約承擔的公允價值變動會導致賬面上的虧損——換而言之,這樣的虧損反而能說明資本市場對凌雄科技較爲認可。

另外,還有部分媒體把公司正常的減資行動誤讀成爲“股東退出”。事實上IPO前的減資行爲並不鮮見,常見的減資原因包括股權架構調整、減少子公司投資、公司分立或架構重組等。根據招股書,凌雄科技的減資是爲了上市前的股權架構調整,當中並沒有明星股東退出。

結語

赴港上市很可能成爲公司成長的新拐點,根據招股書,凌雄科技募資資金將用於改善客戶體驗、擴大客戶羣及市場份額、提升研發能力等方面。隨着IPO進程的完成,凌雄科技的成長空間有望進一步打開,後續發展值得期待。