本文來自:固收彬法,作者:孫彬彬團隊

核心觀點

一季度數據落地,央行降準,全年經濟如何展望?疫情之下,還有哪些政策可以期待?美債連創新高,外圍壓力怎麼評估?市場何時可以樂觀?

宏觀:淡化增長目標

固收:債市是否再度轉向防禦?

金工:反彈窗口仍未關閉

1、宏觀:淡化增長目標

3月經濟數據出現大幅回落,經濟下行壓力凸顯,權益市場的反應卻與1-2月大超預期的數據發佈時大相徑庭。相較彼時,3月官方數據的最大特徵在於兩個契合:第一,包括GDP在內的多數數據與市場預期相契合,也符合我們對高頻數據的持續觀察和微觀反饋;第二,少數數據仍然與非官方統計有一定差距,但各方數據的邊際變化基本契合。

疫情衝擊之下,3月數據大幅回落本身就在市場的觀察和預期之內,而官方與市場的認知契合則降低了市場對於數據解讀乃至政策前景的困惑和疑慮。

對於權益市場,隨着六保政策的優先級超過穩增長,政府對量化經濟目標的訴求可能降低,較強的政策預期重新轉弱,市場定價又會迴歸到偏弱的基本面現實。穩增長交易未來的變數在於,如果後續疫情得到控制、六保得以落實,傳統穩增長的重要性可能重新上升。近期央行發佈《關於做好疫情防控和經濟社會發展金融服務的通知》,提及“保障融資平台公司合理融資需求”,實際上是為拓展廣義財政空間留了口子,後續效果值得關注。

歷史上房地產板塊的行情在銷售的上行拐點出現之後還會持續一段時間。當前商品房銷售增速尚未企穩,各方面的政策力度還有加碼空間,如果後續出口開始趨勢性回落,穩住地產的緊迫性進一步上升,政策力度可能繼續強化(詳見《出口是今年的勝負手》)。如果年中前後房地產銷售企穩,則需要關注地產後週期的景氣度修復。

對於債券市場,疫情衝擊和政策調整意味着利率的上行風險不高,但下行空間又被外部因素所限制。央行降準25BP+不降息的操作已經表明貨幣政策的內外空間都不再充裕,雖然經濟壓力下央行仍然會將流動性價格中樞壓制在政策利率下方,但系統性調降利率走廊顯然是受到美聯儲加息縮表的掣肘。短期看,國內疫情和房地產走勢將確定利率的上限,美國通脹和出口走勢將確定利率的下限。(詳見《今年貨幣和利率的關鍵路標》)

風險提示:國內疫情形勢超預期,美聯儲緊縮力度超預期,房地產下行風險超預期

2、固收:債市是否再度轉向防禦?

連續三個交易日,債券市場持續調整,因為有各種利空因素。首先,降準低於預期;其次,從一季度數據中市場翻出了不利於債市的數據;第三,美債不斷向上突破;第四,上海疫情拐點初現,復工復產啟動。

我們如何看待當前位置的長端利率?如何看待未來一週以及5月?市場關注哪些方面?當前位置是不是完全沒有機會,還是説我們還有期待?

我們結合歷史做一下覆盤。

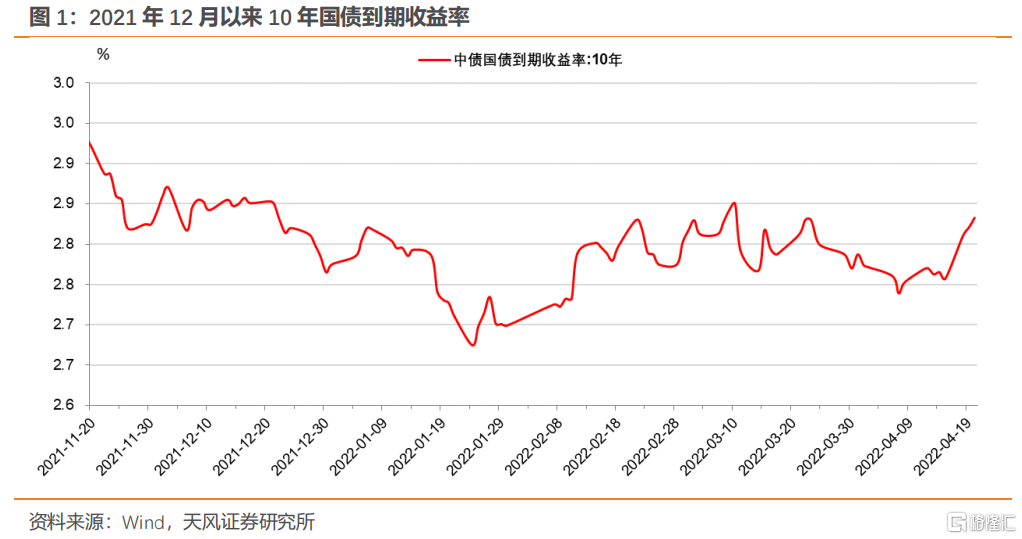

首先是去年的第二次降準,2021年12月3日,總理和IMF總裁會談時提到降準,市場又燃起了寬鬆預期。好事多磨,2021年7月份降準之後,市場對降準降息有很強的期待,結果中間跌宕起伏,終於在12月迎來了降準。久旱逢甘霖,利率開始下行。然而等到12月6日公吿降準,利率在第二個交易日又立馬回升。跟此次情況有點相似,上週五市場還在翹首以盼,週三到週五的盤面還是不錯的,等到降準靴子落地以後,各種利空解讀,週一利率就上行了,期貨和現貨都出現調整。

那麼之後呢?2021年12月6日之後,市場首先關注的是中央經濟工作會議,而當下大家關注最多的就是即將召開的政治局會議。在關注的過程中,整個利率震盪回升,跟這周的行情很相似。中央經濟工作會議出來之後,明確要穩增長,穩住宏觀經濟大盤,要求各地區、各部門要多出台有利於經濟增長的具體舉措,要靠前發力,基礎設施建設要適度超前等等。這個政策信號邏輯上對債市不太友好,所以市場繼續震盪略有上行。直到2021年12月20日降LPR以後,結合政策信號和國股票據利率大幅走低,市場重新燃起了降息預期,利率開始往下走。這就是去年12月份的行情。到了今年1月份,首先大家擔心開門紅,利率有所回升。第2周市場情緒有所好轉,第3周降息再度迎來一波行情。直到1月24日,國股票據利率開始回升,春江水暖鴨先知,利率逐步回升。這是2021年12月份降準之後的市場情況,這個過程中市場的關注和思考,對當下有一定的啟發。

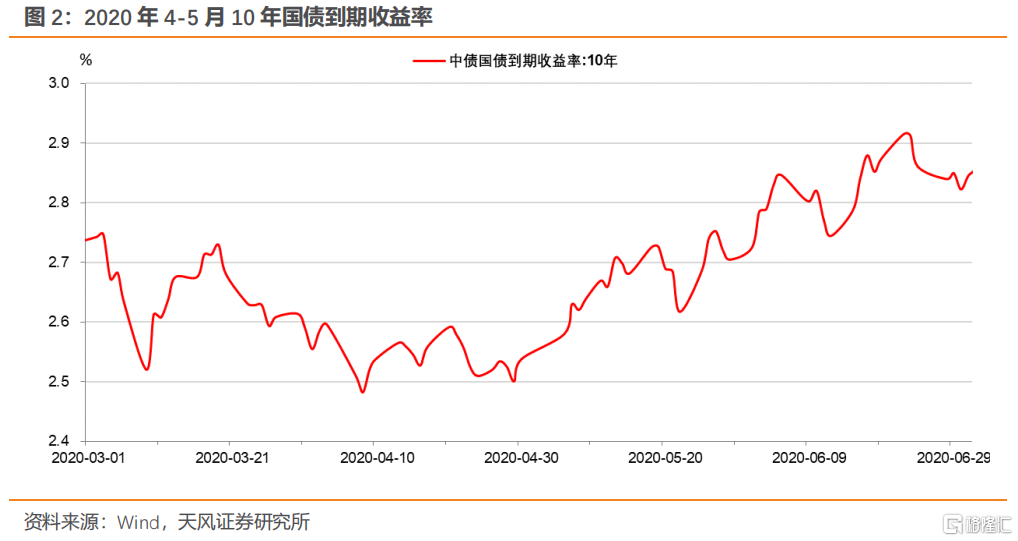

3月6號以來的上海疫情發展超預期,宏觀圖景急轉直下。從本週公佈數據來看上海疫情確認拐點。見拐點,毫無疑問對長端是有壓力的。同樣的,2020年的4月武漢疫情確認拐點,央行實行大力度寬貨幣,包括降準、降息和降超額存款準備金利率。在這一過程中,寬信用同時發力,首先看到3月份社融超預期,緊接着市場關注到政治局會議、國常會等傳遞出進一步紓困、推動復工復產和修復經濟的舉措,以及4月底明確兩會召開時間,意味着所有政策全部進入到發力狀態,特別是財政,地方債、特別國債等靴子即將落地。在疫情見拐點、政策形成合力、市場信心修復三大前提基礎之上,貨幣政策逐步開啟正常化。由此,確立了利率曲線整體調整的基礎。

把這兩段歷史簡單回溯,在當下市場關注的核心問題其實還是三個變量。第一是上海疫情拐點,第二是政策合力,第三是市場信心的修復。這三個變量組合在一起類似於“挑擔”,政策合力就是扁擔的中間,一頭是疫情,一頭是市場。先挑起的是疫情的拐點,後面就看能不能挑起市場的信心。如果在挑起疫情拐點同時,能夠挑起市場信心,對於當前債券市場而言就要考慮進一步的負面影響。當然歷史不會簡單相似,奧密克戎病毒傳染性和隱祕性很強,這種情況下疫情防不勝防,導致大家對拐點仍有一定質疑。然後是政策合力,還有最後一公里的問題,計劃和市場相比,毫無疑問還是市場更有效。同樣,穩增長方面,週一出台的23號文讓市場有很多疑慮,這都很自然。市場信心方面則更加複雜,內外交困,無論是説中美利差對我國債券市場以及我國央行行為完全沒影響,還是説我們現在在被美聯儲牽着鼻子走,都是不合適的。實際上我們正是介於這兩種極端狀態間的某一種中間狀態,這一因素可能讓市場感覺如鯁在喉。當然,這只是市場信心的一個方面。最近的匯率變動讓市場又有了新的擔憂,我們認為這個幅度的波動也不算是超預期。但種種情緒疊加,市場情緒會被放大,短期內難以恢復。

在上述三種因素下,利率未來進一步大幅走高,大家可能也不會認同。我們對方向上的東西先予以弱化,疊加疫情因素的影響,我們原有的判斷是二季度可能會有先揚後抑的一波行情,但是政策着力以及疫情演化等因素導致節奏有一些變化。大邏輯,“扁擔”如果能挑起來,對債市就是不利的;如果挑不起來,債市還是有交易性機會和空間。包括對未來進一步降息的交易,雖然4月20日LPR沒動,但我們認為也不能完全排除。當然市場也不能僅衝着降息去做交易。

如果只看短期,從4月21日開始往後看,建議市場先盯國股票據利率,如果國股票據利率跟去年12月一樣掉下來,那麼市場仍有機會。但如果國股票據利率比較有粘性,考慮去年的基數,從總量角度來看4月社融不會差,就看有多麼超預期。其次就是即將落地的政治局會議公吿,看看行文裏有哪些大的方向變化,估計是疫情和經濟兩手抓。現在的問題不是要不要5.5%的增速目標,而在於一季度公佈的就業數據。3月份31大中城市調查失業率為6.0%[1],疊加二季度應屆生畢業因素,正常情況下,二季度到三季度初的失業率還會再度走高。所以從這個角度來講,現在的核心是要守住底線,就業是根本。從託底角度出發,政策仍然是全面發力的狀態。在疫情這個問題上,政策對動態清零方針有多麼堅決地執行,那麼在託底經濟和保就業這個維度上,我們的政策也會有大力度的施展。然後就是大家估計一下疫情變化以及復工復產之下的4月PMI會有什麼樣的呈現。這三個信號基本上就是下週行情的基本主導。所以現在也不急於做過快的判斷,還是走一步看一步,今年的行情就是折騰。

今年最確定的還是政府加槓桿,在當前情況下,政府更加要義無反顧地加槓桿。之前我們的觀點中提到了今年債券市場的幾大風險,首當其衝的就是寬財政,23條下發的影響需要關注。目前來看,短端比較穩,資金還是非常舒服,首選還是票息策略。當然市場也擔心隔夜什麼時候會動?我們認為一是疫情拐點,二是政策形成合力,若如此央行貨幣政策可能就又會有所保留。如果説政策還沒有確認,短端還是穩的,暫時還是票息策略為主,城投票息最合適。

風險提示:疫情大規模蔓延,地產融資收緊,財政發力不及預期

3、金工:反彈窗口仍未關閉

從12月初,我們提示wind全A指數將在創出新高後開啟調整,到節前我們認為指數成交跌破8000億後將有一段反彈,市場都在持續兑現我們的判斷。我們反覆強調下行趨勢中的首要原則建議逢高減倉,若出現成交放大將意味反彈臨近尾聲,放量將成為減倉良機,參考閾值為萬億以上的成交量。市場在2月23日成交破萬億,隨後開啟調整,接着我們預計3月16日會觸發反彈信號,建議分批佈局,雖然縮量信號未出現但反彈如期而至。上週wind全A繼續調整,下跌2.46%。市值維度上,上週代表小市值股票的國證2000指數下跌4.79%;中盤股中證500下跌2.46%,滬深300下跌0.99%,上證50上漲0.17%,創業板指下跌4.26%;上週中信一級行業中,煤炭和消費者服務上漲幅度最大,煤炭上漲5.04%;綜合金融和電力設備調整幅度較大,綜合金融下跌7.26%。上週成交活躍度上,煤炭和食品飲料資金流入明顯。

從擇時體系來看,我們定義的用來區別市場整體環境的wind全A長期均線(120日)和短期均線(20日)的距離再度拉大,最新數據顯示20日線收於5059點,120日線收於5564點,短期均線位於長線均線之下,兩線距離由上週的-8.99%變化至-9.07%,均線距離的絕對值繼續大於3%的閾值,市場繼續處於下行趨勢。

市場進入下行趨勢格局,在我們的體系下,核心驅動變量為賺錢效應的度量。當前賺錢效應為-5.11%,長期下行趨勢格局仍未變化。短期而言,目前成交仍未明顯放大,上證3200點短期支撐明顯;伴隨降準和經濟數據的落地短期進入風險事件真空期,疊加市場的連續調整,短期仍有超跌反彈的可能性。

行業模型主要結論,天風量化two-beta中期行業選擇模型信號數據顯示,4月模型結論顯示利率處於我們定義的下行階段,經濟處於我們定義的下行階段,行業配置建議關注科技和消費;根據分析師盈利預測展望2022年行業景氣度的情況,預期利潤增速靠前的行業為新能源動力系統以及旅遊和農業;因此,綜合時間窗口,重點配置新能源動力系統,農業和旅遊以及稀有金屬。2022年建議關注三大ETF,養殖ETF(159865),旅遊ETF(159766),電池30ETF(159757),反彈階段重點關注電池30ETF。

從估值指標來看,我們跟蹤的PE和PB指標,滬深300,上證50以及創業板指等大市值寬基成分股PE、PB中位數目前均處於60分位點附近,屬於我們定義的中等估值區域,市值中等的中證500目前估值水平處於低估水平,結合短期趨勢判斷,根據我們的倉位管理模型,以wind全A為股票配置主體的絕對收益產品建議倉位維持40%。

擇時體系信號顯示,均線距離為-9.07%,均線距離的絕對值突破3%的閾值,市場繼續處於下行趨勢,市場進入下行趨勢格局,在我們的體系下,核心驅動變量為賺錢效應的度量。當前賺錢效應為-5.11%,長期下行趨勢格局仍未變化。短期而言,目前成交仍未明顯放大,上證3200點短期支撐明顯;伴隨降準和經濟數據的落地短期進入風險事件真空期,疊加市場的連續調整,短期仍有超跌反彈的可能性。長週期的行業配置上,根據分析師盈利預測展望2022年行業景氣度的情況,利潤增速靠前的行業為新能源動力系統以及旅遊和農業和稀有金屬;中週期天風量化two-beta中期行業選擇模型信號數據顯示,4月模型結論顯示利率處於我們定義的下行階段,經濟處於我們定義的下行階段,行業配置建議關注消費和科技;因此,綜合時間窗口,重點配置新能源動力系統,農業和旅遊以及稀有金屬。

風險提示:市場環境變動風險,模型基於歷史數據

風險提示

疫情大規模蔓延,地產融資收緊,財政發力不及預期

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月21日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。