本文來自:能源雜誌,作者:範珊珊

歐盟政府正在為擺脱對俄羅斯能源依賴做準備,各種可替代的措施都被納入可考慮的範圍之中,能源安全會勝過氣候保護嗎?

距漢堡港不到40海里的地方,易北河從一扇巨型鋼鐵閘門的一側流向英吉利海峽和大西洋。而閘門的另一邊是世界上最繁忙的人工水道——基爾運河的起點。Brunsbüttel港口就在這裏,它也被認為是來自美國、澳大利亞和卡塔爾的LNG運輸船的理想卸貨點。

這個德國“液化天然氣理想接收站”的想法可以追溯到2015年,三年後的2018年還成立了一家項目公司,但是這一項目一直在緩慢推進中。近年來,除了當地政界人士和環保協會對該項目提起訴訟外,很少有人對該項目表現出濃厚的興趣。

過去幾年間,德國政府無疑更專注於另一個能源項目——通往俄羅斯的北溪2天然氣管道。伴隨着俄烏衝突的爆發,情況發生了巨大變化。德國停止了新建成的北溪天然氣管道二線驗收工作,該項目公司已經解僱了所有員工,並且整個歐盟都在推動擺脱對俄羅斯的油氣依賴。現在,無論成本如何,德國迫切需要建造新的液化天然氣接收站。除了Brunsbüttel,德國也在加快在Wilhelmshaven和Stade建設LNG接收站的進程。

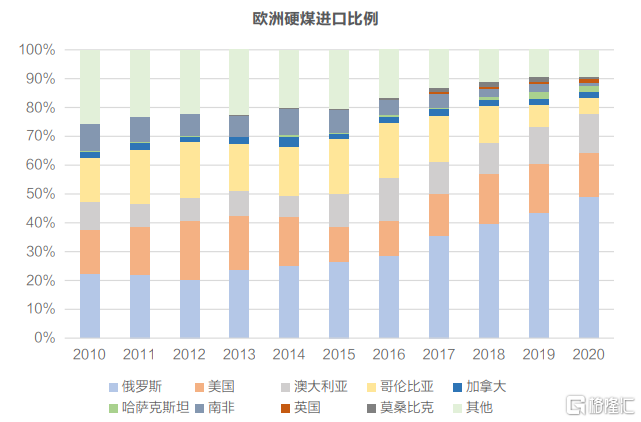

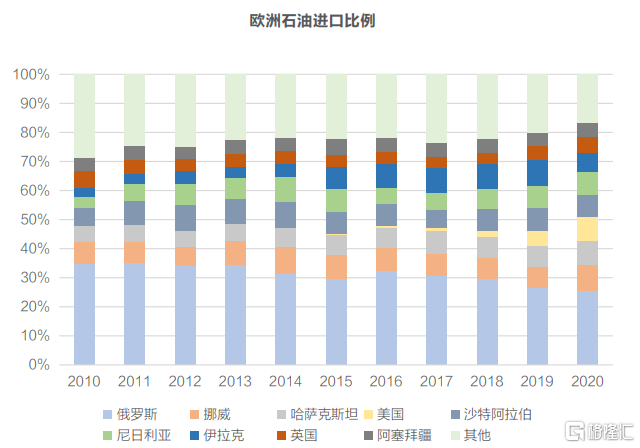

過去的5年,歐盟雖然一直推進能源轉型,但是依然非常依賴化石燃料(天然氣、石油和煤炭)進口,化石能源佔到其總能源消耗的57%至60%。而歐盟煤炭、褐煤和天然氣產量的下降意味更加依賴進口,比如天然氣進口量佔消費量的90%、石油佔97%和硬煤進口比例達到70%。

而俄羅斯更是歐盟化石能源進口的第一來源國。2021年,來自俄羅斯的天然氣佔到歐盟天然氣進口總量的45%。過去幾年,這一數字平均約為40%。其他主要天然氣供應國是挪威(23%)、阿爾及利亞(12%)、美國(6%)和卡塔爾(5%)。就原油而言,俄羅斯也是歐盟進口的最大供應國(27%),其次是挪威(8%)、哈薩克斯坦(8%)和美國(8%)。在硬煤領域,儘管近年來進口量有所下降,但俄羅斯仍然是主要供應國(46%),其次是美國(15%)和澳大利亞(13%)。

對於嚴重依賴俄羅斯能源的歐盟來説,推動能源獨立於俄羅斯的計劃,勢必會將能源價格推上歷史高位。從去年初開始,由於經濟復甦,全球對天然氣的需求強勁,歐洲能源價格一直處於高位,2月份的天然氣批發價格比一年前高出約200%,批發電價情況也類似。俄烏危機爆發後,進一步加劇了歐洲能源供應緊張。俄羅斯供應的不確定性增加了市場恐慌和不穩定性,再次推高了價格。而希望逐漸擺脱俄羅斯的歐洲,能源價格還將在一段時間內高於近期平均水平。

能源成本的上漲,已經讓歐盟各國感受到了對經濟的影響。歐央行最近估計,能源價格衝擊將使2022年的GDP增長下降約0.5個百分點,能源成本上漲進一步推高了通脹率。根據德國聯邦統計局最新統計,3月德國通脹率飆升至7.3%,創下40年新高。德國民眾3月份的家庭能源和燃料成本比去年同月增長了39.5%,食品價格上漲了6.2%。

歐盟對於俄羅斯的制裁,特別是計劃擺脱對俄羅斯油氣的依賴,在能源價格已經造成經濟痛苦之際,可能會引發一場競爭激烈且代價高昂的燃料爭奪戰。近期擺在歐盟國家最大的挑戰是,如何解決燃眉之急?如何實現能源安全的同時不影響碳中和的進程?

燃眉之急

3月8日,歐盟委員會對外發布能源獨立路線圖,力求從天然氣開始,在今年將歐盟對俄羅斯天然氣的依賴減少三分之二,並在2030年前結束所有俄羅斯化石燃料的進口。

更詳細的提案將在5月發佈。歐盟每年接收的俄羅斯天然氣總量為1550億立方米,2/3相當於1020億立方米,大部分減少的天然氣將來自於從替代管道天然氣和LNG。

然而,歐盟的目標超出了國際能源署和一些分析機構的估計。IEA表示,歐洲今年可以將俄羅斯的天然氣進口量減少500億立方米,如果各國從天然氣轉向燃燒更多高排放的石油和煤炭,則將減少800億立方米以上。Jefferies的分析師估計,歐盟今年可能會替代大約650億立方米的俄羅斯天然氣進口。

“在短期內,歐盟的目標確實不切實際。”投資銀行Natixis大宗商品研究副總裁喬爾·漢考克(Joel Hancock)表示。“歐洲正在考慮在未來十年內緩慢地與俄羅斯脱離。今年歐盟成員國將無法同時實現補充儲存的天然氣並且減少俄羅斯的進口。”

替代如此多天然氣的最大障礙之一是獲得足夠的液化天然氣。根據估計,大約100億立方米的天然氣進口可能來自替代的管道供應商,而500億立方米將是液化天然氣,這相當於全球每年液化天然氣供應量的10%左右。

德國智庫Agora Energiewende的傑西·斯科特(Jesse Scott) 表示:“獲得這一數量將很困難,500億立方米對已經緊張的全球液化天然氣市場帶來更大的壓力,而在2025年之前,新增產能無法滿足這些額外需求。”

根據CSIS的數據,以2月份的天然氣價格計算,僅填充歐盟儲氣庫今年就可能花費650億歐元,或者根據本月早些時候歐洲創紀錄的天然氣價格計算將是1600億歐元。

毫無疑問,解決短期內燃眉之急對於各國而言都是一個極大的挑戰。歐盟成員國的首腦在3月25日一致同意,將聯合購買並存儲天然氣和氫能,以此補充枯竭的儲備,並試圖在供應緊俏之際通過共同議價降低能源價格。雖然成本巨大,但對於“脱離俄羅斯”,歐委會下定了決心。

多管齊下

為了在2030年之前逐步消除對俄羅斯化石燃料的依賴,歐委會提出了名為REPowerEU 計劃,以提高其能源系統的彈性,通過更高的液化天然氣和管道使天然氣供應來源多樣化,促進生物甲烷和可再生氫的使用。

在過去十年中,歐洲天然氣市場的格局發生了顯著變化。市場設計與增加的天然氣互聯能力改進基礎設施。正因為如此,最近幾個月,委員會可以與世界各地的一系列合作伙伴合作,比如美國、挪威、卡塔爾、阿塞拜疆、阿爾及利亞、埃及、韓國、日本、尼日利亞、土耳其、以色列等國家一起使天然氣供應實現多樣化。1月和2月,歐盟的液化天然氣進口量都創歷史新高。

為了提高歐盟的生物甲烷產量,REPowerEU計劃的目標是到2030年實現350億立方米的生物甲烷產量,使目前歐盟的目標翻一番,使用可持續的生物質資源,如農業廢物和殘留物。

REPowerEU還將創建一個氫加速器,開發綜合基礎設施、存儲設施和港口容量。委員會估計,到2030年,額外1500萬噸可再生氫每年可以替代250-500億立方米進口的俄羅斯天然氣。

歐委會稱一直在模擬歐盟對不同天然氣中斷情景的準備情況。結果表明,歐盟對大規模中斷具有彈性,而且即使在俄羅斯在這個冬季供暖季節完全中斷供應的情況下,天然氣供應也足夠,確保在下一個冬季取暖季節之前重新填充存儲空間至關重要。

儲氣庫通常供應歐盟冬季消耗的25-30%的天然氣。到4月,歐委會將就最低儲氣量提出立法建議,在每年11月1日之前確立90%的填充目標,將儲氣庫指定為關鍵基礎設施,並應對存儲基礎設施所有權風險。考慮到並非所有成員國在其領土上都有可用的存儲能力,委員會的提案將建立一個機制,以確保公平分配供應成本的安全性。委員會還將支持協調的氣體補充行動,例如通過聯合採購、收集訂單和匹配供應。

2021年12月,委員會提交了立法提案,通過有針對性的措施加強天然氣供應框架的安全,以更好地協調儲存和實現戰略儲備的聯合採購,以及加強成員國之間的團結。這包括對歐盟供應安全條例的擬議修訂,允許自願聯合購買戰略儲備庫存。委員會鼓勵歐盟共同立法者加快就這些提案達成一致。

歐盟認為,一個基於可再生能源和更高能源效率的綜合歐盟能源系統是減少家庭、建築和工業層面對化石燃料依賴的最具成本效益的解決方案。這是 REPowerEU 計劃的第二個支柱。對能源效率的追求從未如此強烈,因為降低家庭和企業的能源消耗不僅意味着減少從俄羅斯進口能源,同時也降低了歐盟公民和企業的能源成本。

歐洲一直在推動天然氣和核能作為能源轉型的過渡能源,而現在歐洲可再生能源發展必須提速。在太陽能方面,歐盟委員會估計,通過今年將屋頂太陽能光伏系統安裝量達到15TWh,歐盟可以額外節省2.5億立方米的天然氣。同時,提議在未來五年內推出1000萬台熱泵,以幫助歐洲家庭減少對天然氣的依賴並降低能源費用。

IEA 對於擺脱俄羅斯天然氣的依賴也提出了10點計劃,包括不與俄羅斯簽署任何新的天然氣合同;最大限度地利用其他來源的天然氣供應;加快太陽能和風能的部署;充分利用現有的低排放能源,例如核能和可再生能源;並加強家庭和企業的能源效率措施。IEA估計,這些措施加在一起可以在一年內減少歐盟對俄羅斯天然氣的進口量超過500億立方米,即三分之一以上。

顯然,在未來必須多管齊下,任何可以考慮到的措施都被納入其中。在歐盟內部,出現了分歧。波蘭和波羅的海國家支持制裁俄羅斯能源出口,但德國、比利時等國希望緩行。德國天然氣進口55%來自俄羅斯,德國總理肖爾茨公開表示,停止從俄羅斯進口能源將把德國和整個歐洲推入經濟衰退。按照歐委會的路線圖,有可能實現能源多樣化,擺脱俄羅斯依賴,然而各國願意為此承擔多高的成本和痛苦,還有待考驗。