本文來自格隆匯專欄:華創宏觀張瑜 作者:張瑜 陸銀波

主要觀點

1季度GDP點評:問診“三駕馬車”,展望政策“藥方”

(一)1季度GDP:實際增速低,名義增速高

1、4.8%的實際增速:意味着什麼?

意味着實現全年目標的難度在加大,後續擴張性政策會持續加碼。

後續三個季度的增速可以將以下數據作為比較的錨(考慮了基數影響)。全年5.5%增速下,後面三個季度同比的錨分別是5.1%、6.36%、5.6%。全年5.0%增長情況下,後面三個季度同比讀數的錨分別是4.5%、5.7%、5.06%。若增速高於這些錨,則意味着完成目標的難度在降低。

2、為何名義GDP增速高達8.9%,詳見正文。

(二)“三駕馬車”看GDP,壓力在哪?對沖的地方在哪?

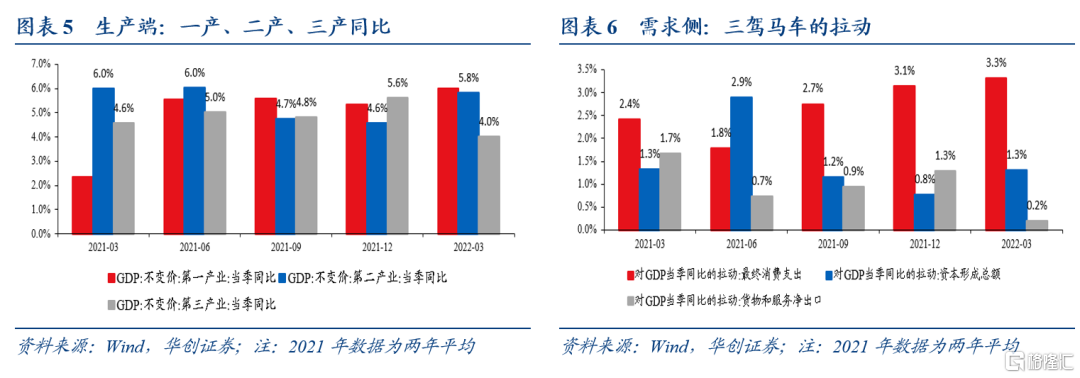

我們選擇從“三駕馬車”進一步對GDP數據作解讀。三駕馬車來看,1季度,最終消費支出拉動3.3%,資本形成拉動1.3%,淨出口拉動0.2%。與去年四季度相比,消費、投資的拉動都有所上行。

1、淨出口:為何對經濟的拉動急劇下降?

1季度從商品進出口的角度看,貿易順差增速為46%,高於去年(兩年平均同比為22.5%)。但,1季度,淨出口對GDP的拉動僅為0.2%。原因詳見正文。

2、資本形成,為何對經濟的拉動不似固投增速般強勁?

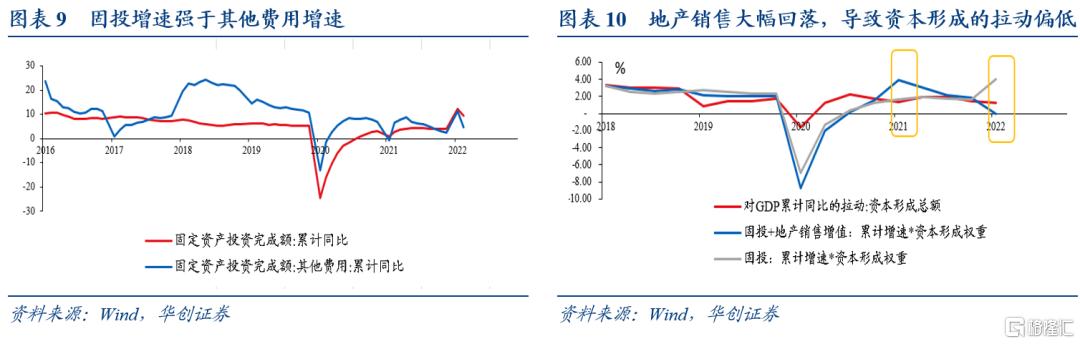

1季度固定資產投資增速為9.3%,但GDP中資本形成對GDP的拉動僅為1.3%,甚至低於去年全年的1.45%(兩年平均)。

主要是地產銷售的影響。GDP裏的資本形成,包括地產銷售增值(近似等於銷售額減去投資額)。1季度,固投資產投資10.4萬億,增速為9.3%,對應的增量為9000億左右。而地產銷售增值部分,今年1季度為1890億,去年同期為1.08萬億,同比減少接近9000億。

3、最終消費:為何對經濟的拉動不降反升?隱憂何在?

1季度社零增速為3.3%,低於去年(兩年平均4.0%),但GDP中最終消費對GDP的拉動達到3.3%(去年兩年平均為2.5%)。

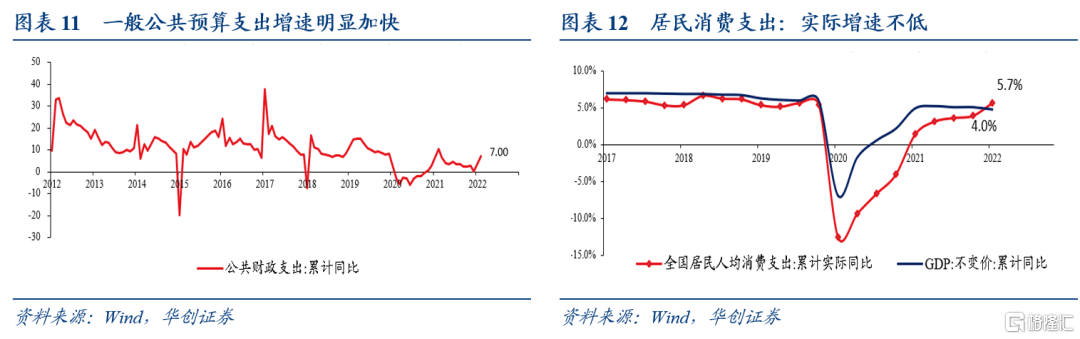

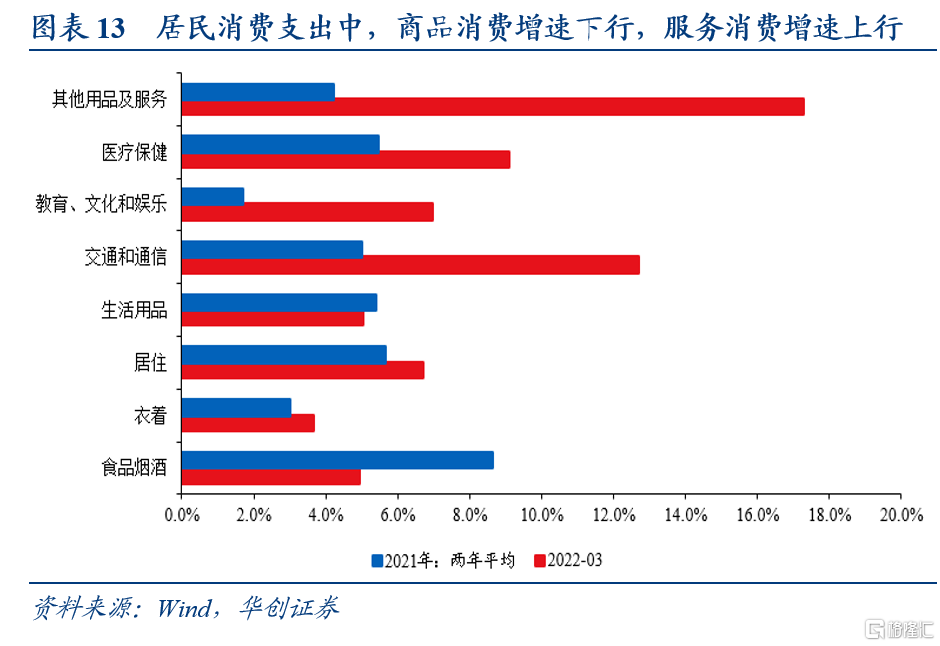

原因有兩個。一是,今年政府支出加快。二是是,社零代表的是商品消費。而1季度在服務消費的影響下(教育、醫療等),居民消費支出增速高於去年。

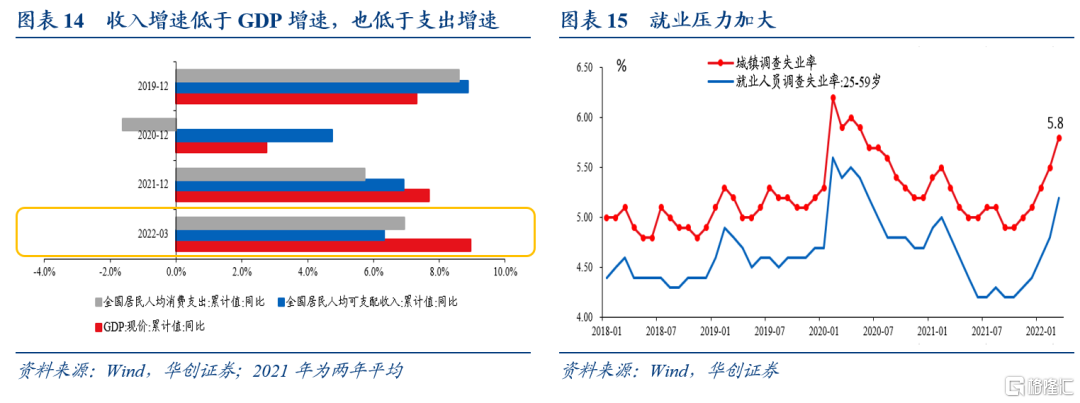

隱憂何在?兩個。一是物流添堵對網購有衝擊,3月已經有所體現。4月,網購增速甚至有轉負的可能。二是1季度居民收入端大幅承壓。城鎮居民調查失業率在3月大幅上行至5.8%。全國居民人均可支配收入增速為6.3%,大幅低於名義GDP增速(9%),且低於居民消費名義支出增速(6.9%)。

(三)展望政策“藥方”

就全年看,政策優先級排在靠前的是5.5%左右的經濟目標、“動態清零”的防疫政策。意味着,調結構暫緩。投資成為穩增長的第一抓手(有項目儲備、有財政資金支持、受疫情影響小)。包括基建投資、技改、可再生能源投資、社會事業等。其次是政府消費支出,然後是地產多舉措發力,減少對經濟的拖累。以及能源保供,避免通脹掣肘投資發力。就短期而言,長三角物流堵塞對網購、工業生產影響較大。需要做好物流生產保障工作。

3月經濟數據點評:詳見正文。

風險提示:

疫情持續擴散。網購增速下行。地產持續回落。

正文

一

問診“三駕馬車”,展望政策“藥方”

(一)1季度GDP:實際增速低,名義增速高

1、4.8%的實際增速:意味着什麼?

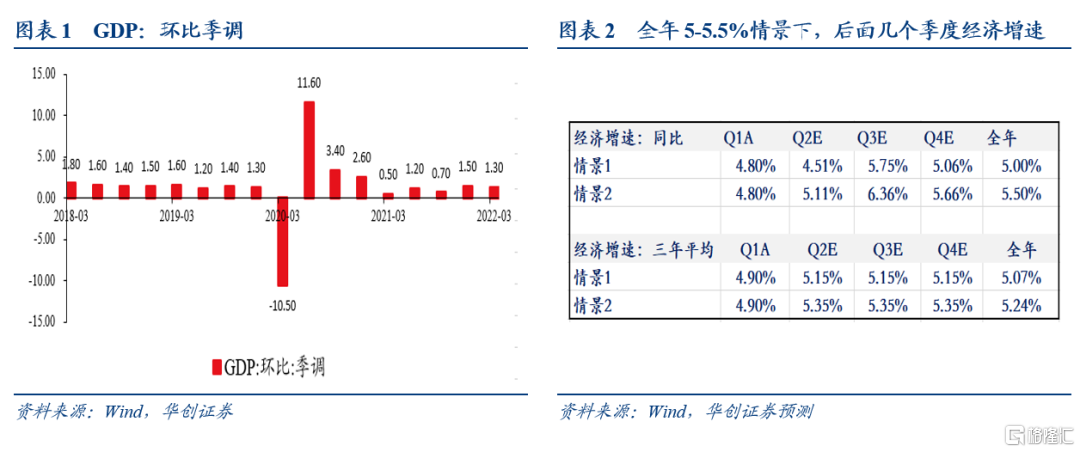

1季度GDP增速4.8%,低於去年四季度的兩年平均5.2%。環比看,1季度為1.3%,疫情前環比增速最低值。

此前,我們在報吿《【華創宏觀】三個角度看1季度GDP的可能區間——3月經濟數據前瞻》,分析過,按照全年經濟增速5-5.5%區間估計,如果1季度同比讀數低於5.3%,意味着實現全年目標的難度在加大,擴張性政策會持續加碼。

簡單估算,按照後面三個季度三年平均增速一樣,則全年5.5%增速下,後面三個季度同比讀數分別是5.1%、6.36%、5.6%。全年5.0%增長情況下,後面三個季度同比讀數分別是4.5%、5.7%、5.06%。

考慮環比因素,2季度實現4.5%-5.1%的增長,需要的2季度環比是1%-1.6%。疫情前環比最低是1.2%。意味着,按照5.5%的方向努力,2季度環比需要明顯高於2019年同期。

2、為何名義GDP增速高達8.9%

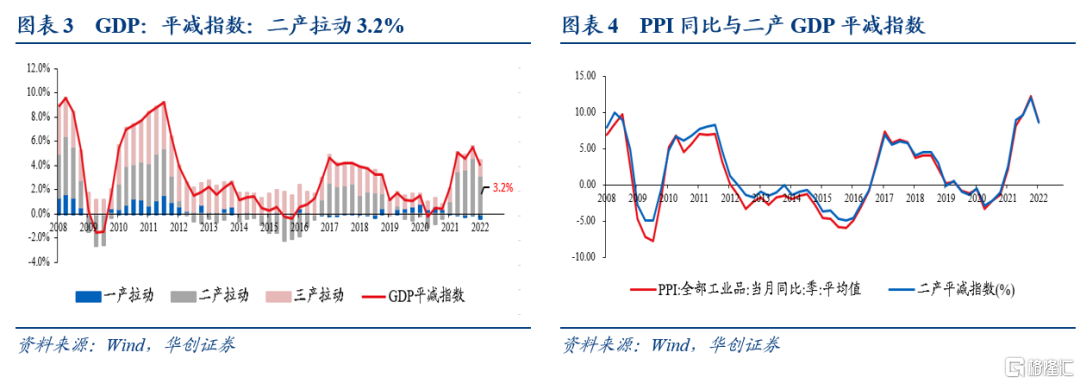

1季度,名義GDP增速為8.9%,對應的GDP平減指數為4.0%。一產、二產、三產拆分來開,主要是二產影響較大。1季度,二產平減指數為8.6%,對GDP平減指數的拉動為3.2%。一產受豬價拖累,對GDP平減指數的拉動為-0.4%。三產的拉動為1.2%。

二產平減指數較高,主要是因為當下PPI同比依然處於高位。1季度月度平均看,PPI同比為8.7%。

(二)“三駕馬車”看GDP,壓力在哪?對沖的地方在哪?

1季度,三大產業來看,一產同比為6%,二產同比為5.8%,三產同比為4%。相比去年四季度(兩年平均),主要是三產增速下行較多。

三駕馬車來看,1季度,最終消費支出拉動3.3%,資本形成拉動1.3%,淨出口拉動0.2%。與去年四季度相比,消費、投資的拉動都有所上行。

我們選擇從“三駕馬車”進一步對GDP數據作解讀。一方面,三駕馬車的數據有較多疑惑的地方需要解釋,比如最終消費的貢獻上升與社零同比的下降出現了明顯的背離。另一方面,後續政策的展望、經濟的展望也需要更多從需求側做一定的預測。

1、淨出口:為何對經濟的拉動急劇下降?

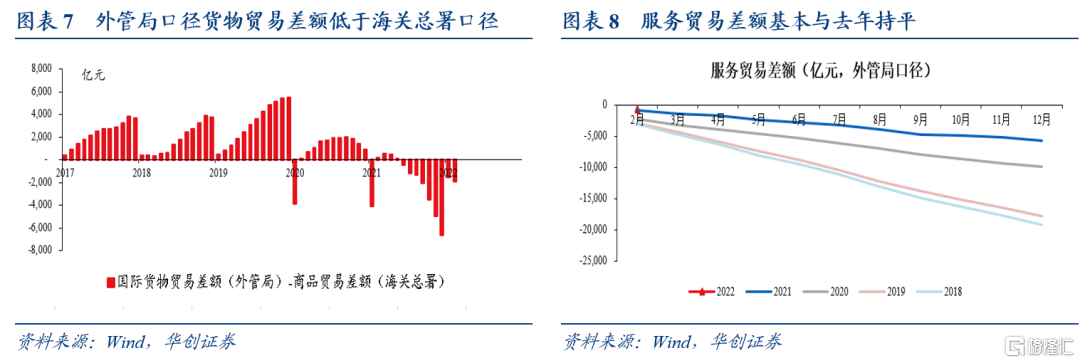

第一個需要解釋的地方是淨出口的拉動為何急劇下降?1季度從商品進出口的角度看,貿易順差增速為46%,甚至高於去年全年(兩年平均同比為22.5%)。但,1季度,淨出口對GDP的拉動僅為0.2%,2021年,淨出口對GDP的拉動,兩年平均,為1.1%。

主要是兩個原因。

第一個原因是服務貿易的貢獻大幅下降。GDP中的淨出口,包括商品貿易和服務貿易。而服務貿易,在2021年,相比2019年,大幅收窄(2019年是-1.78萬億人民幣,2021年為-0.56萬億人民幣,平均一個月收窄1千億)。但2022年,服務貿易差額與同期相比基本無差別。今年1-2月,服務貿易差額為-750億,2021年同期為-882億,僅收窄100多億。

第二個原因來自於統計口徑的差異。GDP核算中的淨出口數據來自外管局。外管局的商品貿易差額與海關總署的商品貿易順差有兩個地方差別較大。導致儘管從海關總署的角度看,商品貿易順差較大。但外管局層面看,1-2月商品貿易順差甚至低於去年同期。一是外管局的出口包括非常住單位在我國境內購買的貨物,進口包括常住單位在國外購買的貨物;而海關總署的統計不包括這些。二是外管局的進口按離岸價格計算,而海關總署的統計按到岸價格計算。

2、資本形成,為何對經濟的拉動不似固投增速般強勁?

1季度固定資產投資增速為9.3%,但GDP中資本形成對GDP的拉動僅為1.3%,甚至低於去年全年的1.45(兩年平均)。

背後的原因是什麼?

需要否定的原因是拿地的影響。因為投資中的拿地費用不計入GDP。1季度固投增速為9.3%,其他費用增速4.7%。意味着,固投中建安相關的支出增速高於拿地增速。

基本可以鎖定的原因是地產銷售的影響。GDP裏的資本形成,包括地產銷售增值(近似等於銷售額減去投資額)。1季度,固投資產投資10.4萬億,增速為9.3%,對應的增量為9000億左右。而地產銷售增值部分,今年1季度為1890億,去年同期為1.08萬億,同比減少接近9000億。如果將固投+地產銷售增值,計算增速,則僅為0%。

3、最終消費:為何對經濟的拉動不降反升?隱憂何在?

1季度社零增速為3.3%,低於去年(兩年平均4.0%),但GDP中最終消費對GDP的拉動達到3.3%(去年兩年平均為2.5%)。

原因何在?

第一個原因是,今年政府支出加快。GDP的最終消費支出中既包括居民消費也包括政府消費。今年1-2月,一般公共預算支出增速為7%,大於高於去年(兩年平均為1.5%)。

第二個原因是,社零代表的是商品消費。而1季度在服務消費的影響下(注:未必是旅遊,可能是教育、醫療等),居民實際消費支出增速高於去年。1季度,全國居民人均消費支出累計實際同比為5.7%,去年兩年平均增速為4.0%。

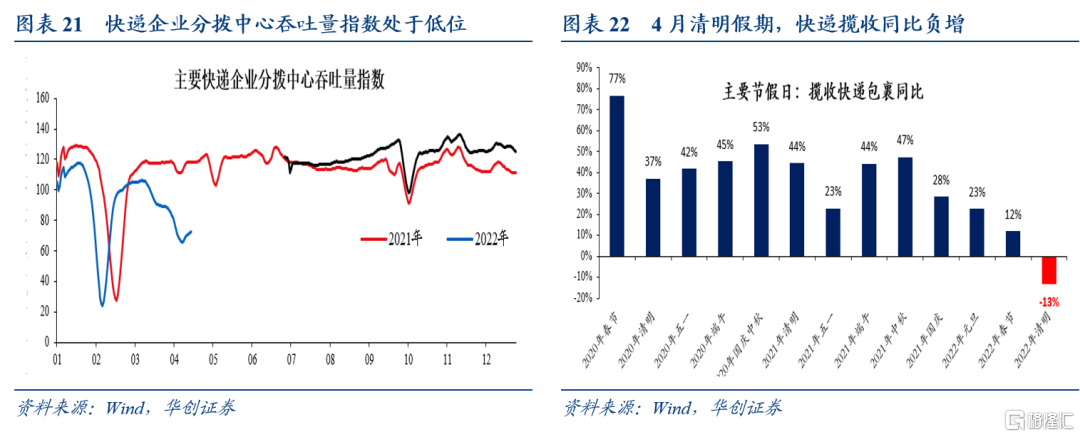

最終消費的拉動回升,持續性如何?兩個隱憂。一是從居民消費的結構來看,商品消費支出增速在回落。包括食品煙酒、生活用品等。從網購數據來看,1季度線上銷售增速降至個位數,僅為8.8%,3月僅為2.9%。結合近期物流情況看,我們判斷包郵區的物流堵塞,對線上實物消費有較大的衝擊。4月,網購增速甚至有轉負的可能。

二是1季度居民收入端大幅承壓。城鎮居民調查失業率在3月大幅上行至5.8%。全國居民人均可支配收入增速為6.3%,大幅低於名義GDP增速(9%),且低於居民消費名義支出增速(6.9%)。顯然,1季度居民收入端在制約着居民消費的恢復。

(三)展望政策“藥方”

1、進一步加碼投資,既託經濟,也助力就業

考慮到後續出口增速有可能繼續下行,居民消費受制於疫情及收入可能難以快速恢復。那麼託底經濟的重任,只能落在投資層面,尤其是地產之外的投資層面。包括基建、製造業技改、社會事業、可再生能源的投資。

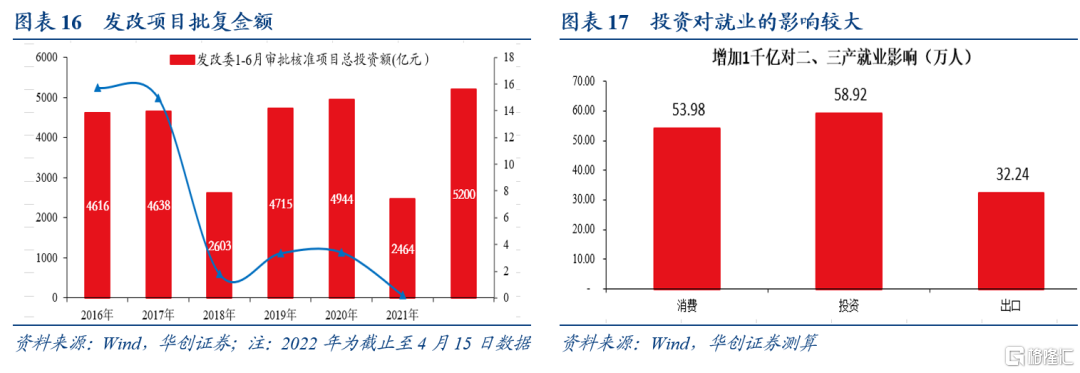

從目前的發改委項目審批情況看,力度略超預期。截止至4月15日,國家發改委共審批核準固定資產投資項目32個,總投資5200億元。去年上半年是2400多億。預計後續基建相關的投資增速仍可能繼續上行。

加碼投資的另一個有益的地方是有助於緩解就業壓力。2020年3月26日,水利部答記者問時曾指出,“重大水利工程每投資1000億元可以帶動GDP增長0.15個百分點,可以新增就業崗位49萬個。”我們使用2018年投入產出表進行估算,同樣是增加1千億,投資對就業的影響要大於消費和出口。

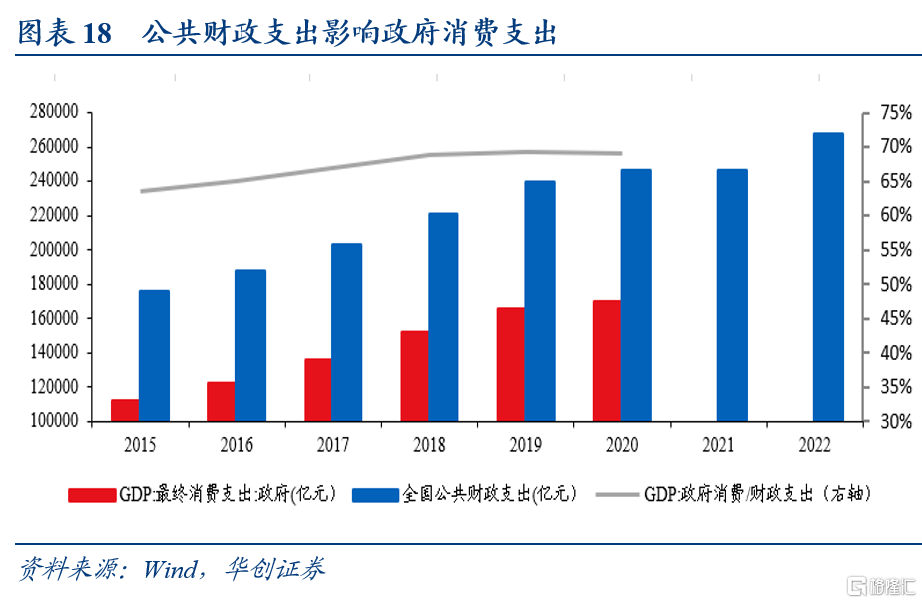

2、保持較高的政府消費支出的強度

從往年數據看,一般公共預算支出中大概70%轉為政府消費支出。今年1季度,最終消費支出增速的上行受益於一般公共預算支出增速的上行。

考慮到1季度的GDP增速使得全年實現5.5%左右目標的難度在加大。後續,有必要繼續保持較高的政府支出增速,以使得政府消費對經濟的貢獻加大。

3、仍需多舉措並進,緩解地產“雙頭”壓力

從1季度的GDP數據看,地產銷售和地產投資對資本形成的負面影響較大。9.3%的固投增速,都無法保證資本形成對經濟的拉動高於上年。這意味着,地產全年的數據,需要大幅好於1季度,才有可能實現5.5%左右的經濟目標。

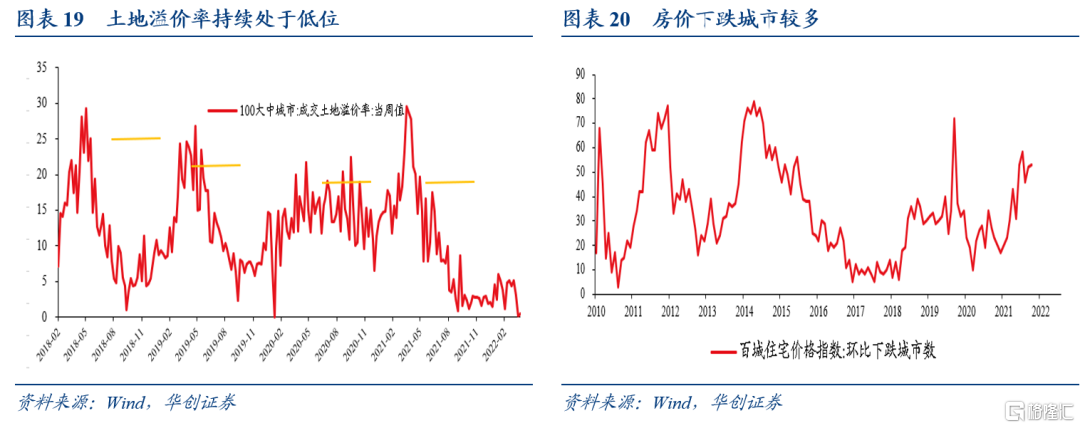

而地產的壓力,既來自於居民部門預期偏弱。體現在地產銷售數據持續偏弱,房價低迷。3月百城住宅價格看,環比下跌城市為53個,屬於歷史偏高數量。也來自於企業部門預期偏弱。體現在地產投資、土地成交偏弱,以及百城住宅成交土地溢價率持續處於5%以下的低位。

4、警惕居民實物消費的下行,做好物流生產保障工作

1季度居民消費數據的特徵是商品消費增速下行,服務消費增速上行。而4月,從清明假期快遞攬收量、主要快遞企業分撥中心吞吐量數據看,線上網購受近期疫情擴散、物流堵塞的負面影響在擴大。因而,有必要進一步做好物流生產保障工作,儘可能減少因防疫帶來的對消費生產的衝擊。

關於疫情對快遞的影響,參見報吿《【華創宏觀】快遞視角看上海疫情影響》。

5、做好能源保供,避免通脹壓力對投資帶來掣肘

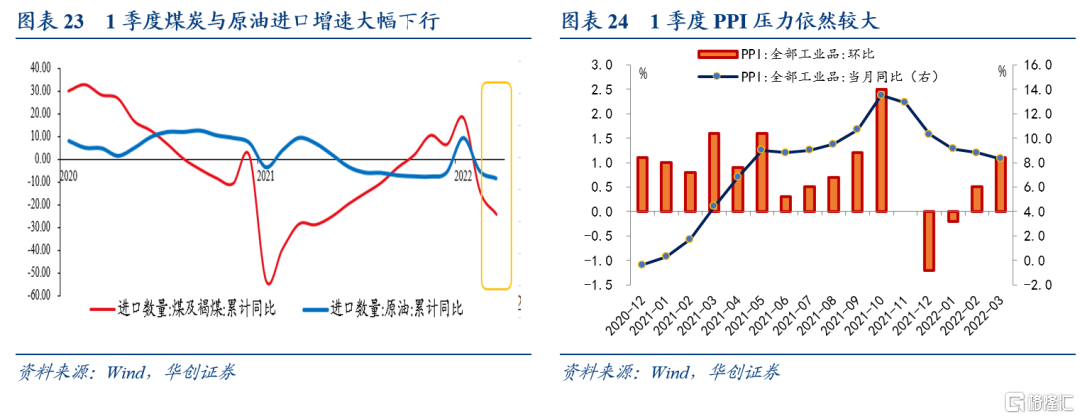

1季度,受輸入性通脹影響,PPI仍在高位運行。2月、3月,PPI環比分別達到0.5%、1.1%。原油、煤炭,1季度進口同比大幅回落。

後續,依賴於投資對沖出口的下行,有可能進一步加大上游原材料價格上漲的壓力,因而,做好能源保供的必要性較高。

根據統計局官方發言,“我國能源安全保障面臨一定壓力,但我們有條件、有能力,也有辦法確保我國能源安全可靠穩定供應。……積極增加煤油氣電等主要能源產品供給,應對國際能源價格上漲所帶來的風險,堅決守好民生用能底線,確保能源安全穩定供應和經濟社會平穩健康發展。”

二

3月經濟數據點評

(一)消費:同比負增

社零3月同比增速為-3.5%,1-2月為6.7%,1季度為3.3%。

其中,餐飲,3月當月同比增速為0.5%,1-2月為8.9%。限額以上餐飲3月增速為0.9%,1-2月為10.1%。

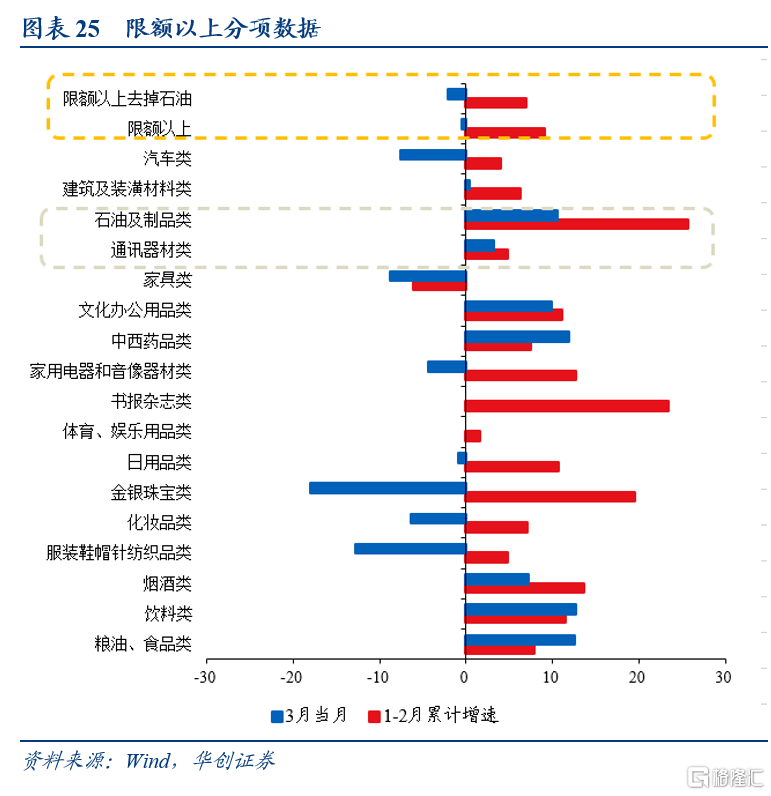

限額以上與以下看,3月,限額以上增速為-0.4%,1-2月為9.1%。限額以下增速為-5.3%,1-2月為5.5%。限額以上去掉石油製品,3月增速為-2.1%。限額以下去掉餐飲,3月增速為-3.2%。

一些值得關注的數據包括:3月網購增速降至2.9%,1-2月為12.3%。汽車零售增速降至-7.5%,1-2月為3.9%。限額以上具體品類看,服裝、化粧品、金銀珠寶、日用品、家用電器、傢俱、汽車增速為負。相對而言,糧油食品、飲料、煙酒、中西藥品、文化辦公用品、石油及製品增速較快。

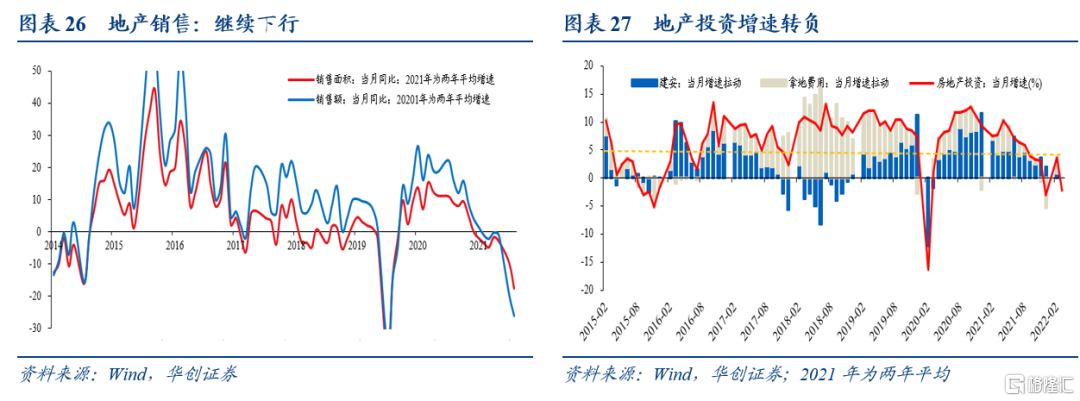

(二)地產:景氣繼續回落

數據層面,地產景氣繼續下行。3月地產銷售面積同比為-17.7%,1-2月為-9.6%。地產銷售額3月同比為-26.1%,1-2月為-19.3%。地產投資3月同比為-2.4%,1-2月為3.7%。

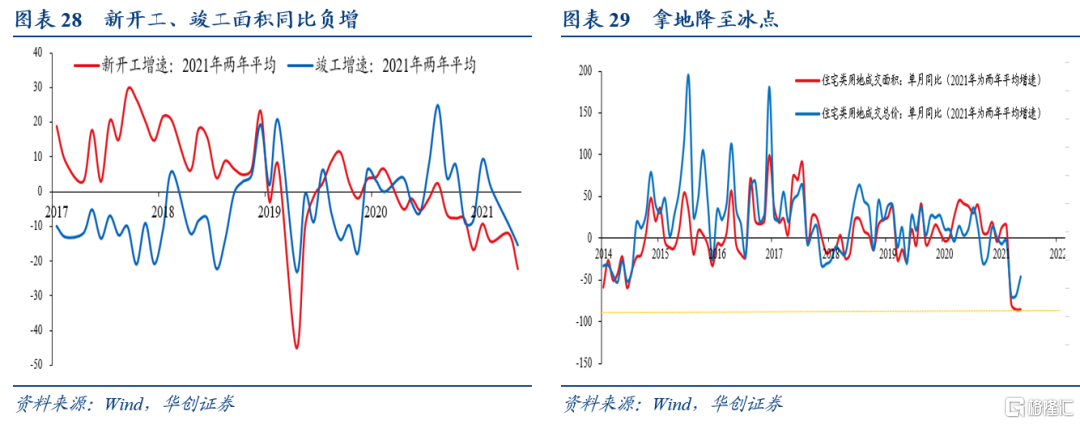

投資細項中,竣工與新開工增速進一步下行。3月,新開工面積當月同比為-22.2%,1-2月為-12.2%。竣工面積3月同比為-15.5%,1-2月為-9.8%。土地成交依然低迷,3月,土地購置面積同比為-41%,1-2月為-42.3%。

資金來源:3月地產資金來源增速為-23%,1-2月為-17.7%。其中,國內貸款增速,3月同比為-29.7%,1-2月為-21.1%。定金及預收款增速,3月為-37.5%,1-2月為-27%。個人按揭貸款增速,3月為-22.1%,1-2月為-16.9%。

(三)工增:增速下行

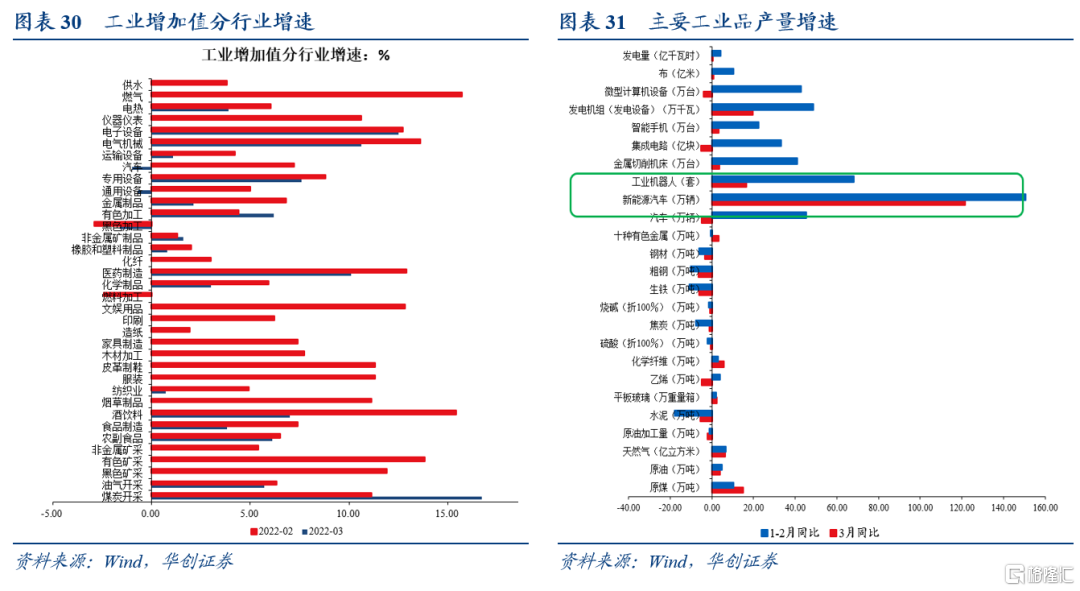

3月,工業增加值增速為5%,1-2月為7.5%,1季度累計增速為6.5%。3月,環比季調為0.39%。

三大產業看,採礦業3月增速為12.2%,1-2月為9.8%。製造業3月同比為4.4%,1-2月增速為7.3%。電熱氣水3月同比為4.6%,1-2月增速為6.8%。

3月工業出現的問題包括:1)產銷率大幅回落。3月產銷率為94.5%,同比為-2%。2020年3月以來同比最低。2)產能利用率下降。1季度工業產能利用率為75.8%,低於2021年同期的77.2%。3)發電量增速較低,3月僅0.2%。

從主要工業品產量數據看,目前景氣相對較好的,包括新能源汽車、工業機器人、發電機組、太陽能電池等工業品。

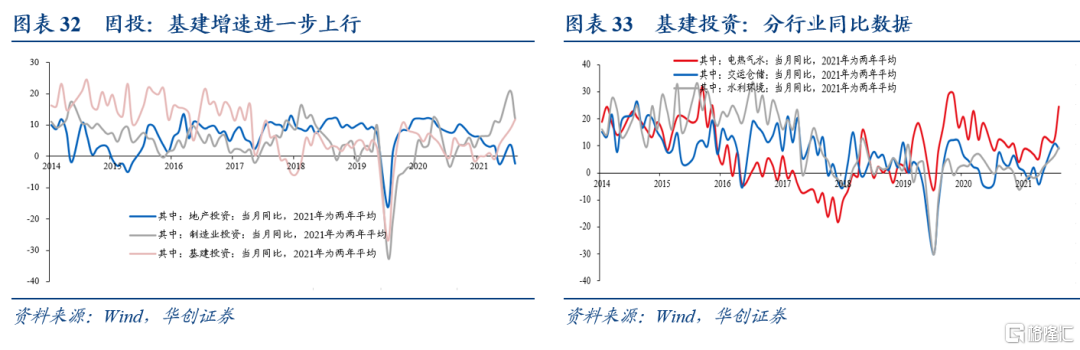

(四)投資:基建投資超預期

3月,固定資產投資同比增長7.1%,1-2月為12.2%,1季度為9.3%。其中,製造業投資3月增速為11.9%,1-2月為20.9%,1季度為15.6%。基建(寬口徑,含電熱氣水)3月增速為11.8%,1-2月為8.6%,1季度為10.5%。地產投資3月增速為-2.4%,1-2月為3.7%,1季度為0.7%。

基建細項來看,增速最快的是電熱氣水行業。3月增速為24.4%,1季度為19.3%。受此影響,3月,發電設備、太陽能電池產量增速較快。

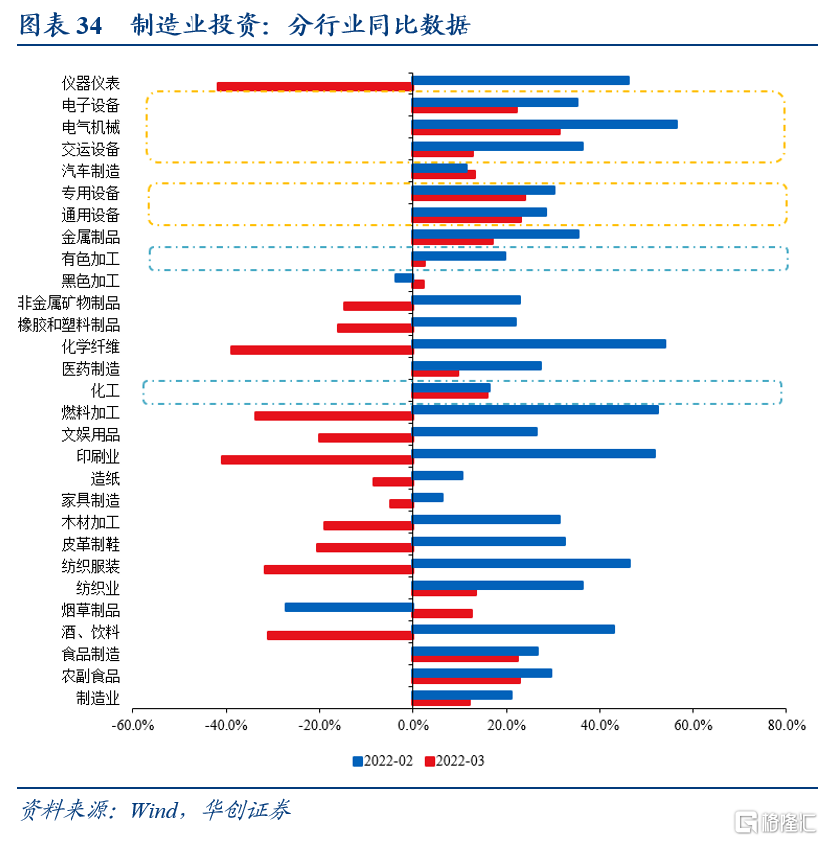

製造業細項來看,分化較大。多個下游消費品行業增速轉負,比如酒飲料、紡織服裝、皮革羽毛、木材加工、傢俱製造、造紙及紙製品、印刷業、文娛用品等。增速較快的是中游裝備製造業,其中電氣機械行業3月增速為31.3%,電子設備製造業3月增速為22.2%、通用設備製造業3月增速為23%、專用設備製造業3月增速為23.9%、汽車製造業3月增速為13.2%。