本文来自格隆汇专栏:华创宏观张瑜 作者:张瑜 陆银波

主要观点

1季度GDP点评:问诊“三驾马车”,展望政策“药方”

(一)1季度GDP:实际增速低,名义增速高

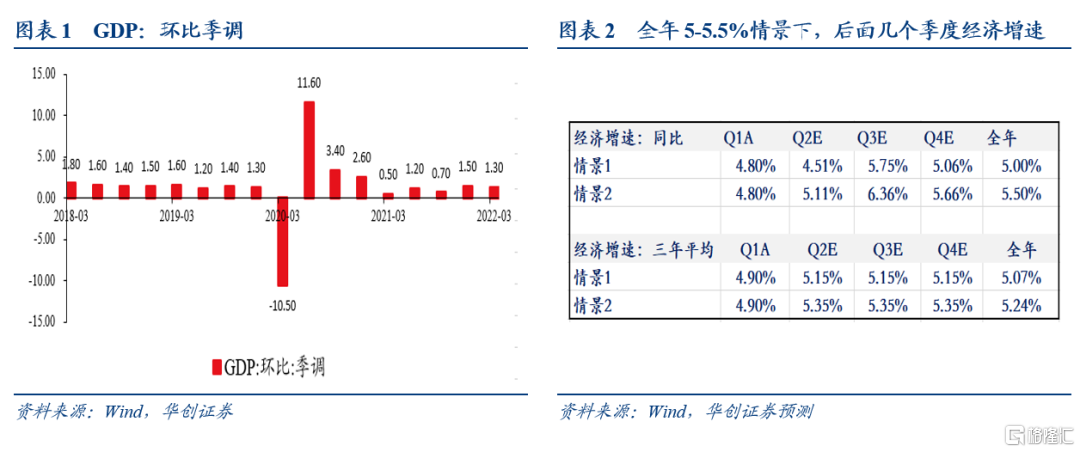

1、4.8%的实际增速:意味着什么?

意味着实现全年目标的难度在加大,后续扩张性政策会持续加码。

后续三个季度的增速可以将以下数据作为比较的锚(考虑了基数影响)。全年5.5%增速下,后面三个季度同比的锚分别是5.1%、6.36%、5.6%。全年5.0%增长情况下,后面三个季度同比读数的锚分别是4.5%、5.7%、5.06%。若增速高于这些锚,则意味着完成目标的难度在降低。

2、为何名义GDP增速高达8.9%,详见正文。

(二)“三驾马车”看GDP,压力在哪?对冲的地方在哪?

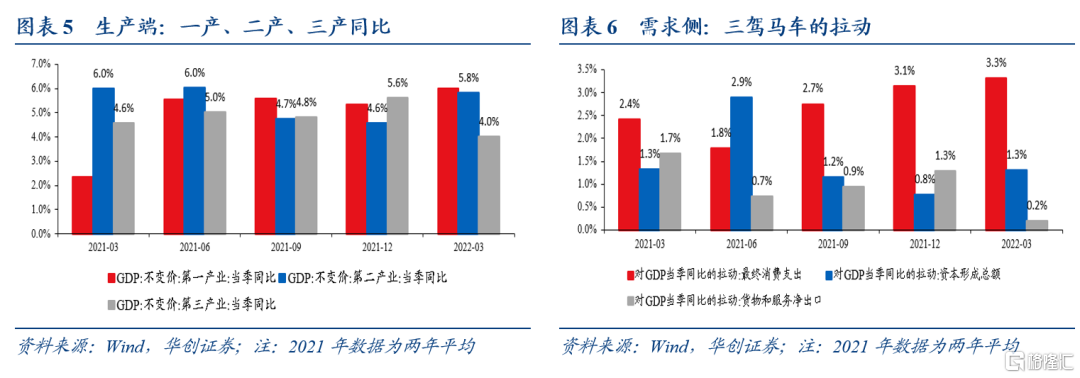

我们选择从“三驾马车”进一步对GDP数据作解读。三驾马车来看,1季度,最终消费支出拉动3.3%,资本形成拉动1.3%,净出口拉动0.2%。与去年四季度相比,消费、投资的拉动都有所上行。

1、净出口:为何对经济的拉动急剧下降?

1季度从商品进出口的角度看,贸易顺差增速为46%,高于去年(两年平均同比为22.5%)。但,1季度,净出口对GDP的拉动仅为0.2%。原因详见正文。

2、资本形成,为何对经济的拉动不似固投增速般强劲?

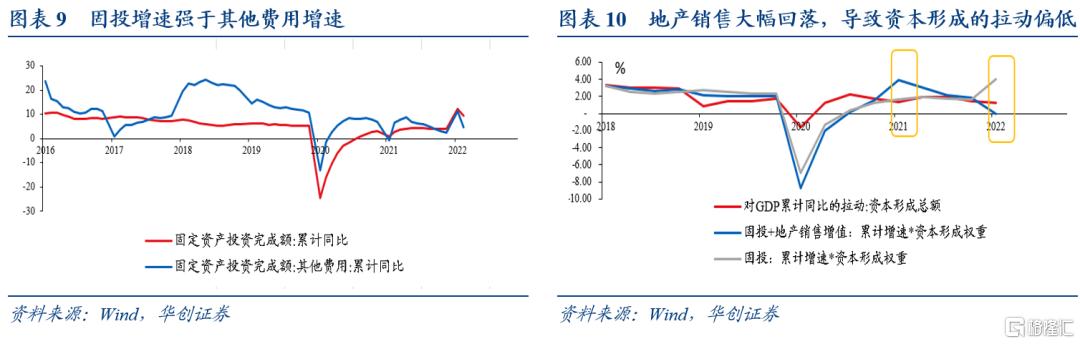

1季度固定资产投资增速为9.3%,但GDP中资本形成对GDP的拉动仅为1.3%,甚至低于去年全年的1.45%(两年平均)。

主要是地产销售的影响。GDP里的资本形成,包括地产销售增值(近似等于销售额减去投资额)。1季度,固投资产投资10.4万亿,增速为9.3%,对应的增量为9000亿左右。而地产销售增值部分,今年1季度为1890亿,去年同期为1.08万亿,同比减少接近9000亿。

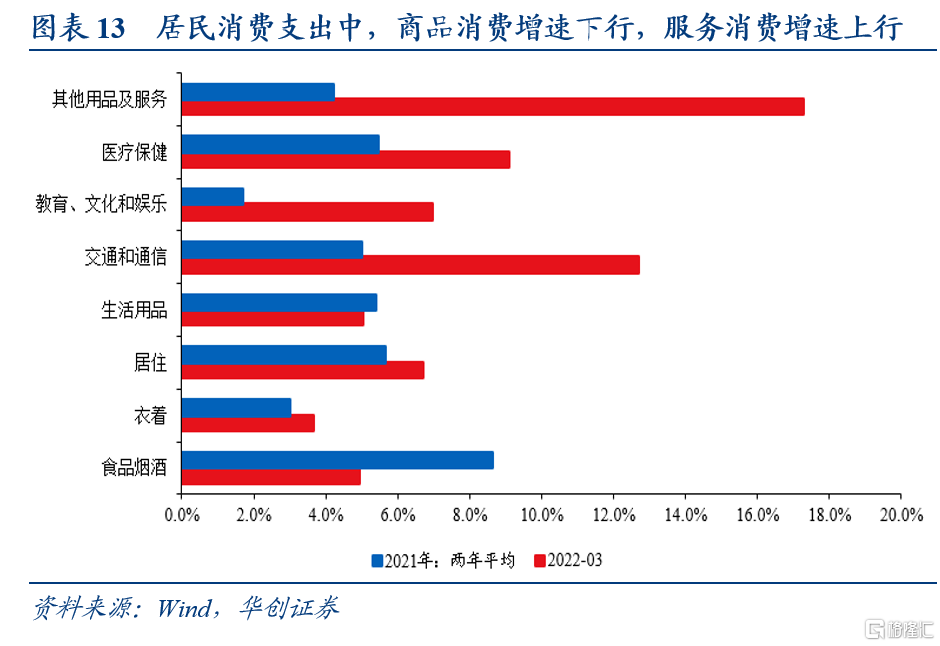

3、最终消费:为何对经济的拉动不降反升?隐忧何在?

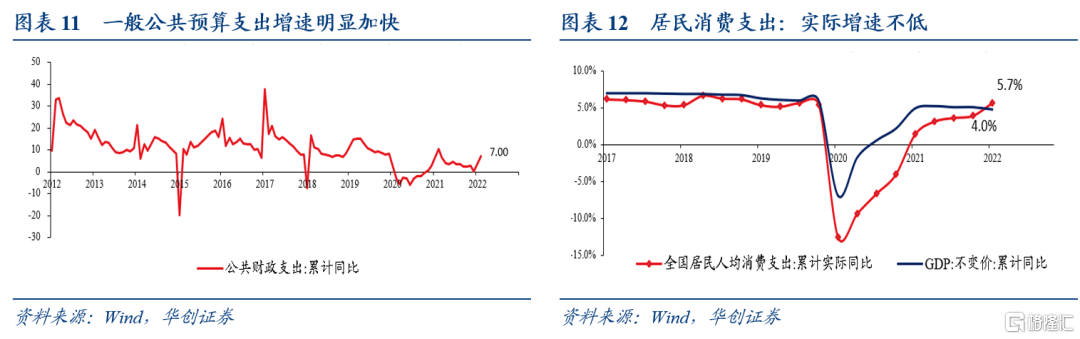

1季度社零增速为3.3%,低于去年(两年平均4.0%),但GDP中最终消费对GDP的拉动达到3.3%(去年两年平均为2.5%)。

原因有两个。一是,今年政府支出加快。二是是,社零代表的是商品消费。而1季度在服务消费的影响下(教育、医疗等),居民消费支出增速高于去年。

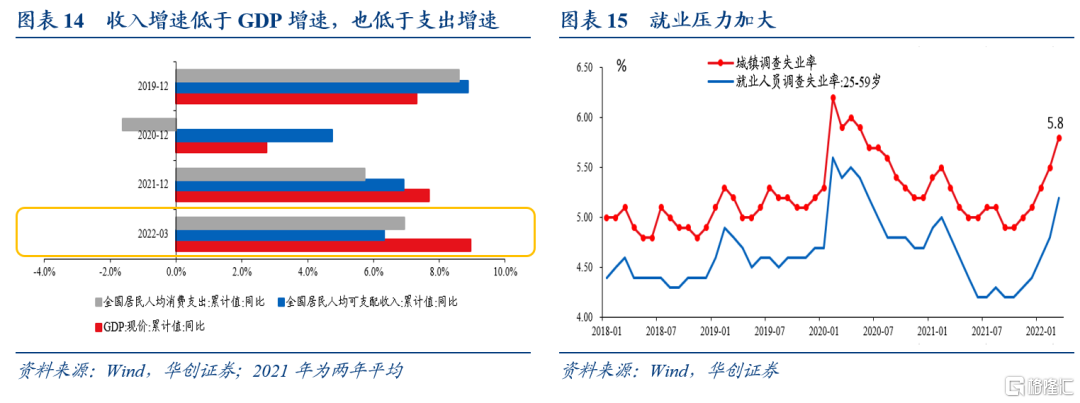

隐忧何在?两个。一是物流添堵对网购有冲击,3月已经有所体现。4月,网购增速甚至有转负的可能。二是1季度居民收入端大幅承压。城镇居民调查失业率在3月大幅上行至5.8%。全国居民人均可支配收入增速为6.3%,大幅低于名义GDP增速(9%),且低于居民消费名义支出增速(6.9%)。

(三)展望政策“药方”

就全年看,政策优先级排在靠前的是5.5%左右的经济目标、“动态清零”的防疫政策。意味着,调结构暂缓。投资成为稳增长的第一抓手(有项目储备、有财政资金支持、受疫情影响小)。包括基建投资、技改、可再生能源投资、社会事业等。其次是政府消费支出,然后是地产多举措发力,减少对经济的拖累。以及能源保供,避免通胀掣肘投资发力。就短期而言,长三角物流堵塞对网购、工业生产影响较大。需要做好物流生产保障工作。

3月经济数据点评:详见正文。

风险提示:

疫情持续扩散。网购增速下行。地产持续回落。

正文

一

问诊“三驾马车”,展望政策“药方”

(一)1季度GDP:实际增速低,名义增速高

1、4.8%的实际增速:意味着什么?

1季度GDP增速4.8%,低于去年四季度的两年平均5.2%。环比看,1季度为1.3%,疫情前环比增速最低值。

此前,我们在报吿《【华创宏观】三个角度看1季度GDP的可能区间——3月经济数据前瞻》,分析过,按照全年经济增速5-5.5%区间估计,如果1季度同比读数低于5.3%,意味着实现全年目标的难度在加大,扩张性政策会持续加码。

简单估算,按照后面三个季度三年平均增速一样,则全年5.5%增速下,后面三个季度同比读数分别是5.1%、6.36%、5.6%。全年5.0%增长情况下,后面三个季度同比读数分别是4.5%、5.7%、5.06%。

考虑环比因素,2季度实现4.5%-5.1%的增长,需要的2季度环比是1%-1.6%。疫情前环比最低是1.2%。意味着,按照5.5%的方向努力,2季度环比需要明显高于2019年同期。

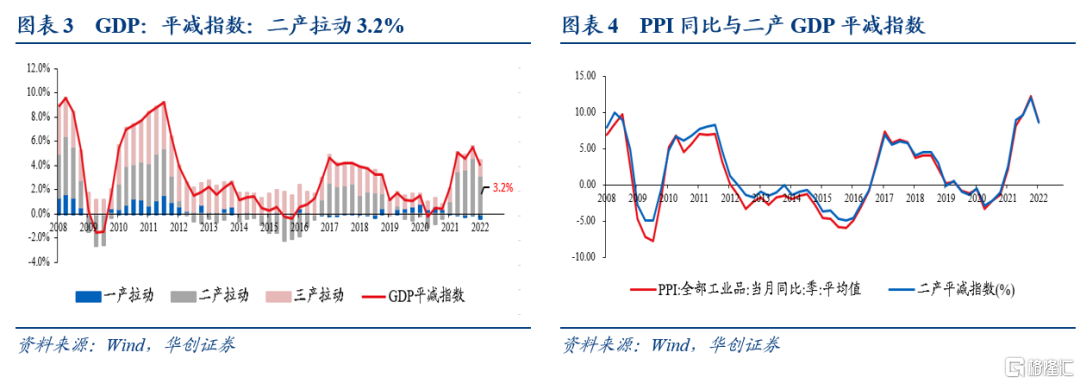

2、为何名义GDP增速高达8.9%

1季度,名义GDP增速为8.9%,对应的GDP平减指数为4.0%。一产、二产、三产拆分来开,主要是二产影响较大。1季度,二产平减指数为8.6%,对GDP平减指数的拉动为3.2%。一产受猪价拖累,对GDP平减指数的拉动为-0.4%。三产的拉动为1.2%。

二产平减指数较高,主要是因为当下PPI同比依然处于高位。1季度月度平均看,PPI同比为8.7%。

(二)“三驾马车”看GDP,压力在哪?对冲的地方在哪?

1季度,三大产业来看,一产同比为6%,二产同比为5.8%,三产同比为4%。相比去年四季度(两年平均),主要是三产增速下行较多。

三驾马车来看,1季度,最终消费支出拉动3.3%,资本形成拉动1.3%,净出口拉动0.2%。与去年四季度相比,消费、投资的拉动都有所上行。

我们选择从“三驾马车”进一步对GDP数据作解读。一方面,三驾马车的数据有较多疑惑的地方需要解释,比如最终消费的贡献上升与社零同比的下降出现了明显的背离。另一方面,后续政策的展望、经济的展望也需要更多从需求侧做一定的预测。

1、净出口:为何对经济的拉动急剧下降?

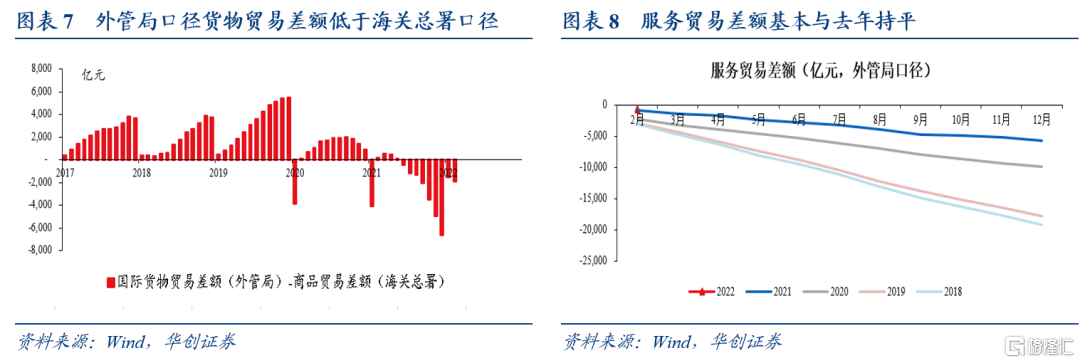

第一个需要解释的地方是净出口的拉动为何急剧下降?1季度从商品进出口的角度看,贸易顺差增速为46%,甚至高于去年全年(两年平均同比为22.5%)。但,1季度,净出口对GDP的拉动仅为0.2%,2021年,净出口对GDP的拉动,两年平均,为1.1%。

主要是两个原因。

第一个原因是服务贸易的贡献大幅下降。GDP中的净出口,包括商品贸易和服务贸易。而服务贸易,在2021年,相比2019年,大幅收窄(2019年是-1.78万亿人民币,2021年为-0.56万亿人民币,平均一个月收窄1千亿)。但2022年,服务贸易差额与同期相比基本无差别。今年1-2月,服务贸易差额为-750亿,2021年同期为-882亿,仅收窄100多亿。

第二个原因来自于统计口径的差异。GDP核算中的净出口数据来自外管局。外管局的商品贸易差额与海关总署的商品贸易顺差有两个地方差别较大。导致尽管从海关总署的角度看,商品贸易顺差较大。但外管局层面看,1-2月商品贸易顺差甚至低于去年同期。一是外管局的出口包括非常住单位在我国境内购买的货物,进口包括常住单位在国外购买的货物;而海关总署的统计不包括这些。二是外管局的进口按离岸价格计算,而海关总署的统计按到岸价格计算。

2、资本形成,为何对经济的拉动不似固投增速般强劲?

1季度固定资产投资增速为9.3%,但GDP中资本形成对GDP的拉动仅为1.3%,甚至低于去年全年的1.45(两年平均)。

背后的原因是什么?

需要否定的原因是拿地的影响。因为投资中的拿地费用不计入GDP。1季度固投增速为9.3%,其他费用增速4.7%。意味着,固投中建安相关的支出增速高于拿地增速。

基本可以锁定的原因是地产销售的影响。GDP里的资本形成,包括地产销售增值(近似等于销售额减去投资额)。1季度,固投资产投资10.4万亿,增速为9.3%,对应的增量为9000亿左右。而地产销售增值部分,今年1季度为1890亿,去年同期为1.08万亿,同比减少接近9000亿。如果将固投+地产销售增值,计算增速,则仅为0%。

3、最终消费:为何对经济的拉动不降反升?隐忧何在?

1季度社零增速为3.3%,低于去年(两年平均4.0%),但GDP中最终消费对GDP的拉动达到3.3%(去年两年平均为2.5%)。

原因何在?

第一个原因是,今年政府支出加快。GDP的最终消费支出中既包括居民消费也包括政府消费。今年1-2月,一般公共预算支出增速为7%,大于高于去年(两年平均为1.5%)。

第二个原因是,社零代表的是商品消费。而1季度在服务消费的影响下(注:未必是旅游,可能是教育、医疗等),居民实际消费支出增速高于去年。1季度,全国居民人均消费支出累计实际同比为5.7%,去年两年平均增速为4.0%。

最终消费的拉动回升,持续性如何?两个隐忧。一是从居民消费的结构来看,商品消费支出增速在回落。包括食品烟酒、生活用品等。从网购数据来看,1季度线上销售增速降至个位数,仅为8.8%,3月仅为2.9%。结合近期物流情况看,我们判断包邮区的物流堵塞,对线上实物消费有较大的冲击。4月,网购增速甚至有转负的可能。

二是1季度居民收入端大幅承压。城镇居民调查失业率在3月大幅上行至5.8%。全国居民人均可支配收入增速为6.3%,大幅低于名义GDP增速(9%),且低于居民消费名义支出增速(6.9%)。显然,1季度居民收入端在制约着居民消费的恢复。

(三)展望政策“药方”

1、进一步加码投资,既托经济,也助力就业

考虑到后续出口增速有可能继续下行,居民消费受制于疫情及收入可能难以快速恢复。那么托底经济的重任,只能落在投资层面,尤其是地产之外的投资层面。包括基建、制造业技改、社会事业、可再生能源的投资。

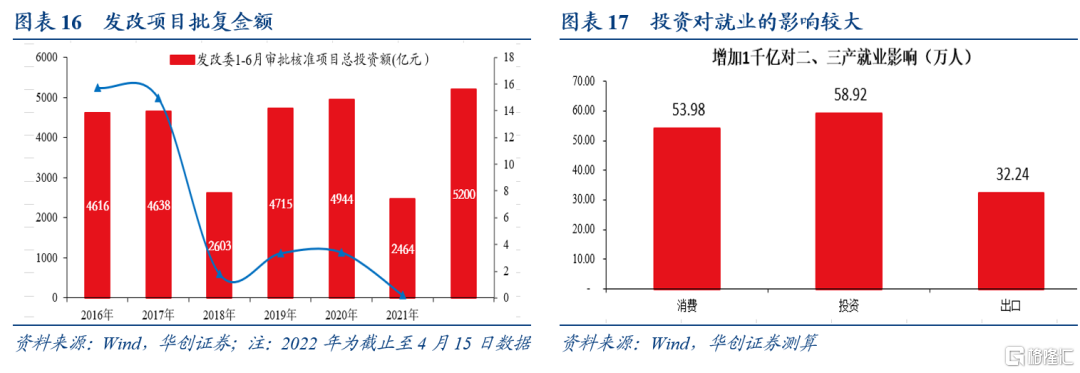

从目前的发改委项目审批情况看,力度略超预期。截止至4月15日,国家发改委共审批核准固定资产投资项目32个,总投资5200亿元。去年上半年是2400多亿。预计后续基建相关的投资增速仍可能继续上行。

加码投资的另一个有益的地方是有助于缓解就业压力。2020年3月26日,水利部答记者问时曾指出,“重大水利工程每投资1000亿元可以带动GDP增长0.15个百分点,可以新增就业岗位49万个。”我们使用2018年投入产出表进行估算,同样是增加1千亿,投资对就业的影响要大于消费和出口。

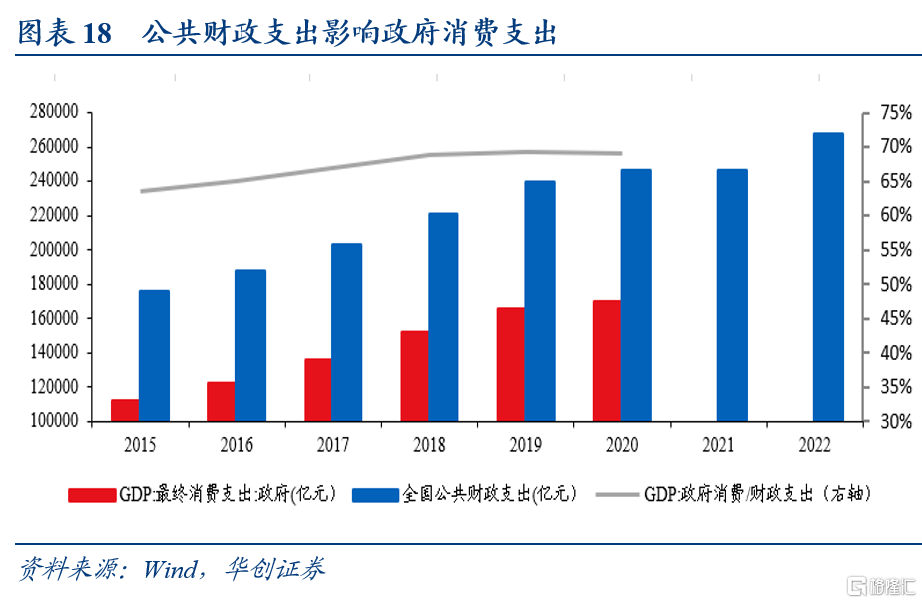

2、保持较高的政府消费支出的强度

从往年数据看,一般公共预算支出中大概70%转为政府消费支出。今年1季度,最终消费支出增速的上行受益于一般公共预算支出增速的上行。

考虑到1季度的GDP增速使得全年实现5.5%左右目标的难度在加大。后续,有必要继续保持较高的政府支出增速,以使得政府消费对经济的贡献加大。

3、仍需多举措并进,缓解地产“双头”压力

从1季度的GDP数据看,地产销售和地产投资对资本形成的负面影响较大。9.3%的固投增速,都无法保证资本形成对经济的拉动高于上年。这意味着,地产全年的数据,需要大幅好于1季度,才有可能实现5.5%左右的经济目标。

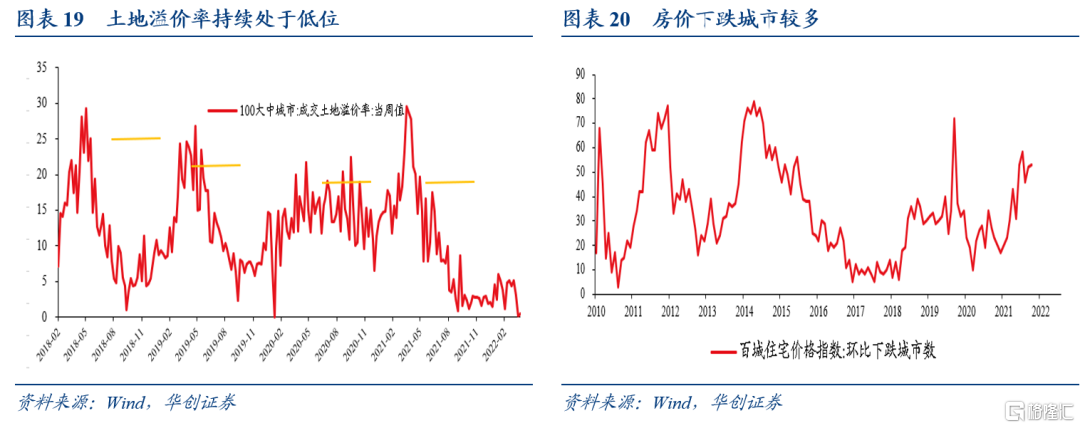

而地产的压力,既来自于居民部门预期偏弱。体现在地产销售数据持续偏弱,房价低迷。3月百城住宅价格看,环比下跌城市为53个,属于历史偏高数量。也来自于企业部门预期偏弱。体现在地产投资、土地成交偏弱,以及百城住宅成交土地溢价率持续处于5%以下的低位。

4、警惕居民实物消费的下行,做好物流生产保障工作

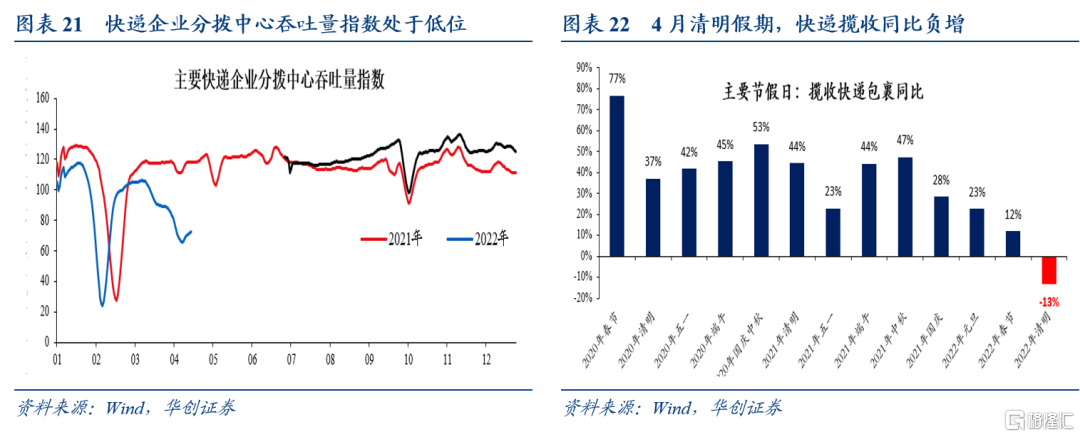

1季度居民消费数据的特征是商品消费增速下行,服务消费增速上行。而4月,从清明假期快递揽收量、主要快递企业分拨中心吞吐量数据看,线上网购受近期疫情扩散、物流堵塞的负面影响在扩大。因而,有必要进一步做好物流生产保障工作,尽可能减少因防疫带来的对消费生产的冲击。

关于疫情对快递的影响,参见报吿《【华创宏观】快递视角看上海疫情影响》。

5、做好能源保供,避免通胀压力对投资带来掣肘

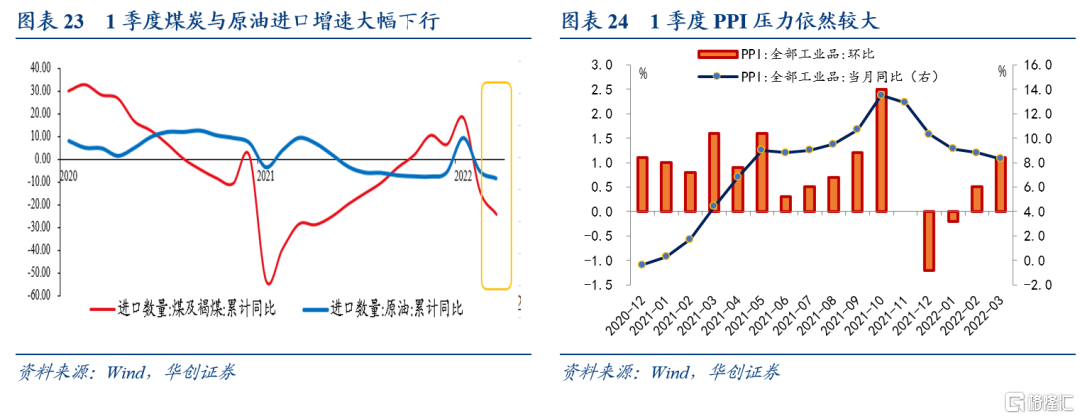

1季度,受输入性通胀影响,PPI仍在高位运行。2月、3月,PPI环比分别达到0.5%、1.1%。原油、煤炭,1季度进口同比大幅回落。

后续,依赖于投资对冲出口的下行,有可能进一步加大上游原材料价格上涨的压力,因而,做好能源保供的必要性较高。

根据统计局官方发言,“我国能源安全保障面临一定压力,但我们有条件、有能力,也有办法确保我国能源安全可靠稳定供应。……积极增加煤油气电等主要能源产品供给,应对国际能源价格上涨所带来的风险,坚决守好民生用能底线,确保能源安全稳定供应和经济社会平稳健康发展。”

二

3月经济数据点评

(一)消费:同比负增

社零3月同比增速为-3.5%,1-2月为6.7%,1季度为3.3%。

其中,餐饮,3月当月同比增速为0.5%,1-2月为8.9%。限额以上餐饮3月增速为0.9%,1-2月为10.1%。

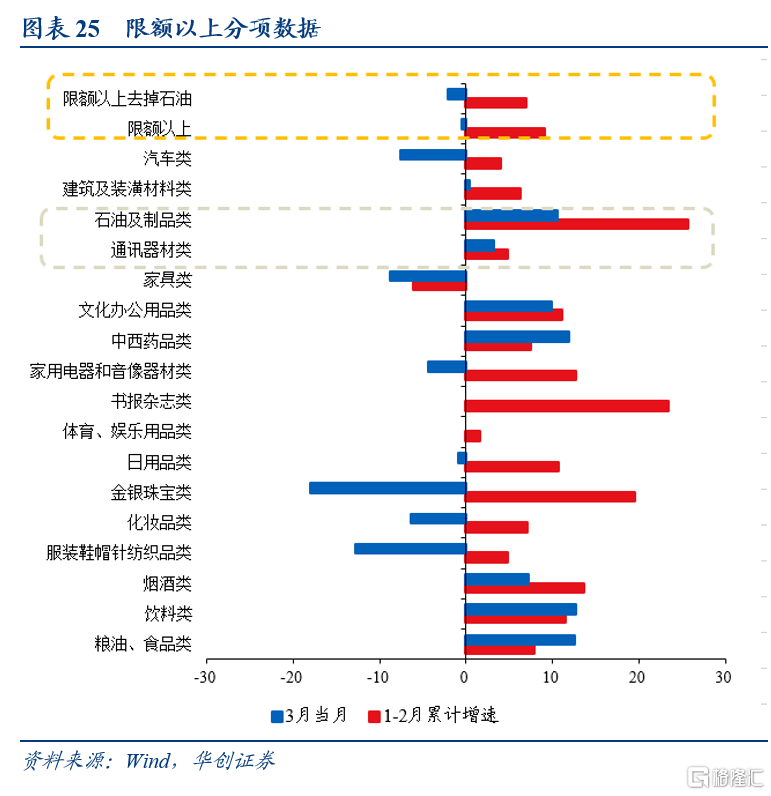

限额以上与以下看,3月,限额以上增速为-0.4%,1-2月为9.1%。限额以下增速为-5.3%,1-2月为5.5%。限额以上去掉石油制品,3月增速为-2.1%。限额以下去掉餐饮,3月增速为-3.2%。

一些值得关注的数据包括:3月网购增速降至2.9%,1-2月为12.3%。汽车零售增速降至-7.5%,1-2月为3.9%。限额以上具体品类看,服装、化粧品、金银珠宝、日用品、家用电器、家具、汽车增速为负。相对而言,粮油食品、饮料、烟酒、中西药品、文化办公用品、石油及制品增速较快。

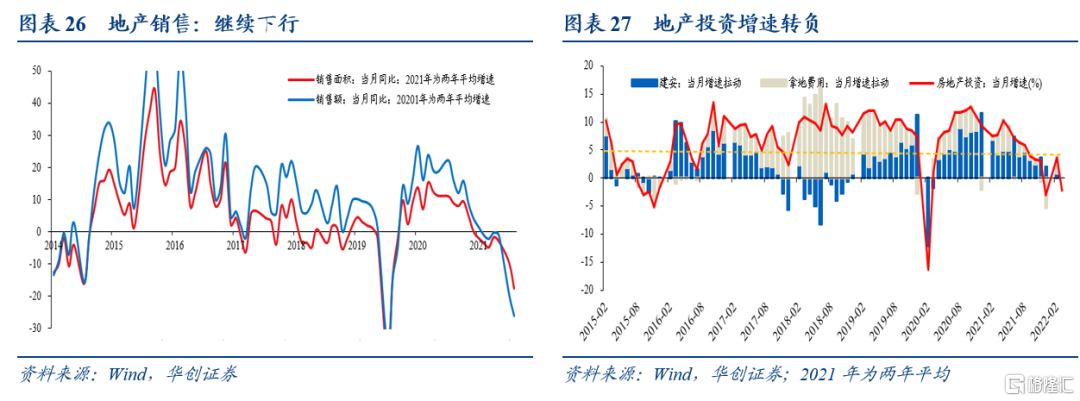

(二)地产:景气继续回落

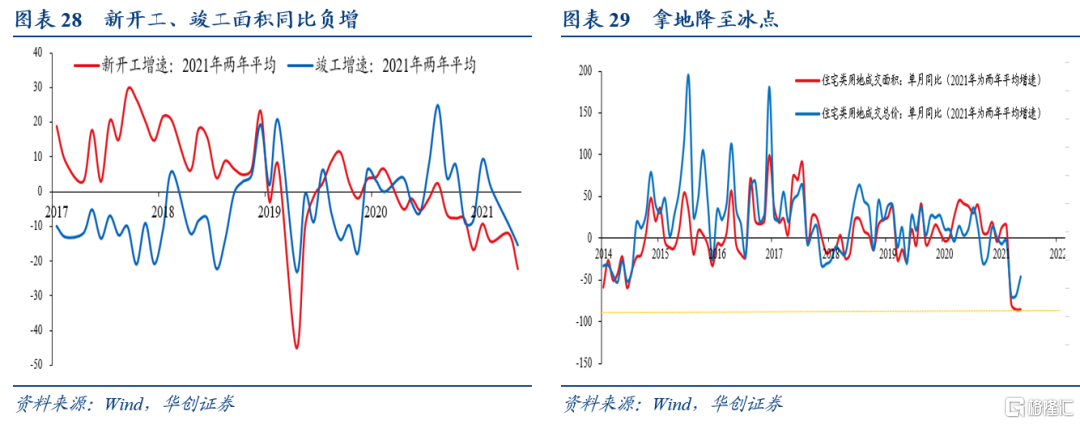

数据层面,地产景气继续下行。3月地产销售面积同比为-17.7%,1-2月为-9.6%。地产销售额3月同比为-26.1%,1-2月为-19.3%。地产投资3月同比为-2.4%,1-2月为3.7%。

投资细项中,竣工与新开工增速进一步下行。3月,新开工面积当月同比为-22.2%,1-2月为-12.2%。竣工面积3月同比为-15.5%,1-2月为-9.8%。土地成交依然低迷,3月,土地购置面积同比为-41%,1-2月为-42.3%。

资金来源:3月地产资金来源增速为-23%,1-2月为-17.7%。其中,国内贷款增速,3月同比为-29.7%,1-2月为-21.1%。定金及预收款增速,3月为-37.5%,1-2月为-27%。个人按揭贷款增速,3月为-22.1%,1-2月为-16.9%。

(三)工增:增速下行

3月,工业增加值增速为5%,1-2月为7.5%,1季度累计增速为6.5%。3月,环比季调为0.39%。

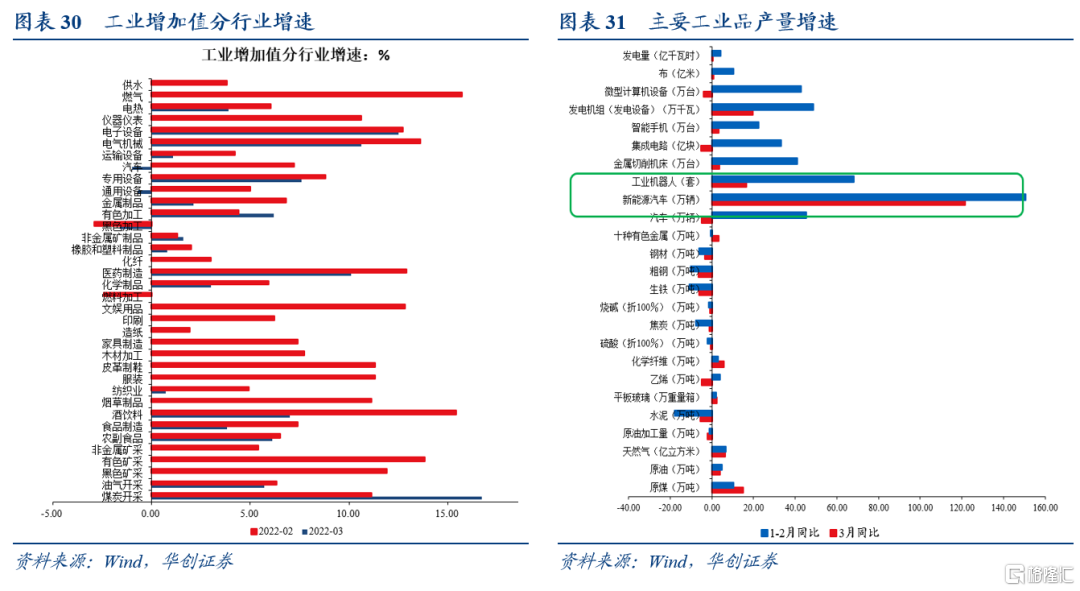

三大产业看,采矿业3月增速为12.2%,1-2月为9.8%。制造业3月同比为4.4%,1-2月增速为7.3%。电热气水3月同比为4.6%,1-2月增速为6.8%。

3月工业出现的问题包括:1)产销率大幅回落。3月产销率为94.5%,同比为-2%。2020年3月以来同比最低。2)产能利用率下降。1季度工业产能利用率为75.8%,低于2021年同期的77.2%。3)发电量增速较低,3月仅0.2%。

从主要工业品产量数据看,目前景气相对较好的,包括新能源汽车、工业机器人、发电机组、太阳能电池等工业品。

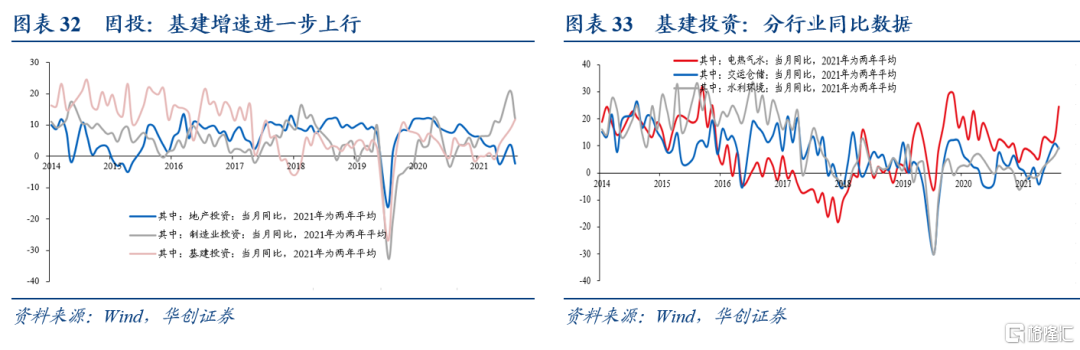

(四)投资:基建投资超预期

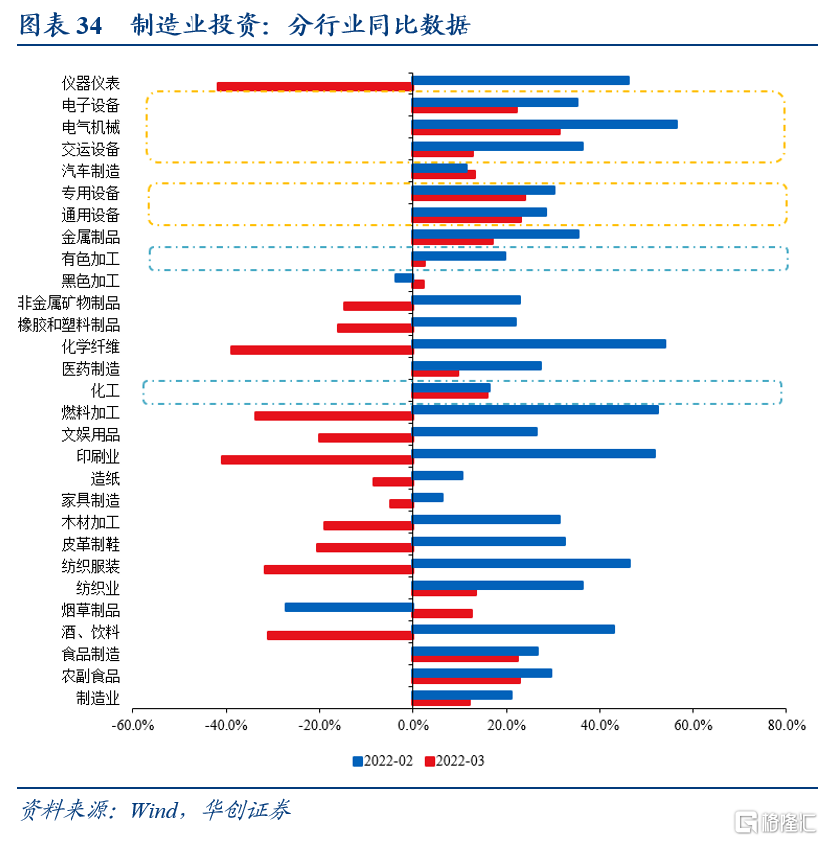

3月,固定资产投资同比增长7.1%,1-2月为12.2%,1季度为9.3%。其中,制造业投资3月增速为11.9%,1-2月为20.9%,1季度为15.6%。基建(宽口径,含电热气水)3月增速为11.8%,1-2月为8.6%,1季度为10.5%。地产投资3月增速为-2.4%,1-2月为3.7%,1季度为0.7%。

基建细项来看,增速最快的是电热气水行业。3月增速为24.4%,1季度为19.3%。受此影响,3月,发电设备、太阳能电池产量增速较快。

制造业细项来看,分化较大。多个下游消费品行业增速转负,比如酒饮料、纺织服装、皮革羽毛、木材加工、家具制造、造纸及纸制品、印刷业、文娱用品等。增速较快的是中游装备制造业,其中电气机械行业3月增速为31.3%,电子设备制造业3月增速为22.2%、通用设备制造业3月增速为23%、专用设备制造业3月增速为23.9%、汽车制造业3月增速为13.2%。