本文來自:志明看金融,作者:廖志明、戴甜甜

事件

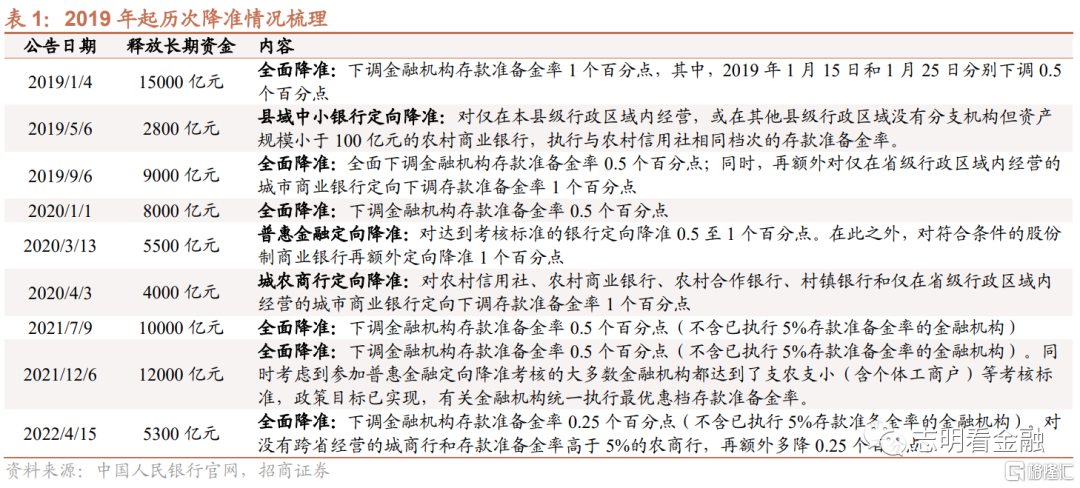

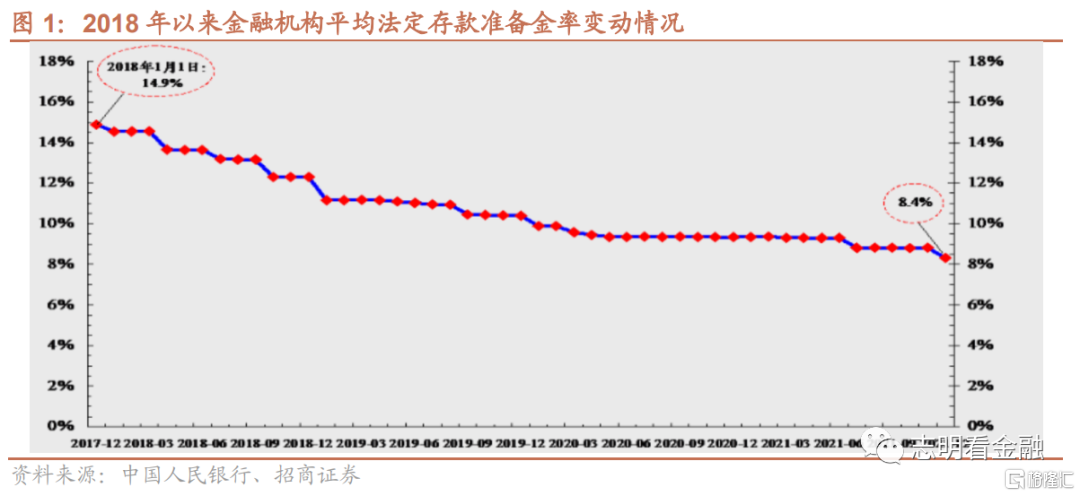

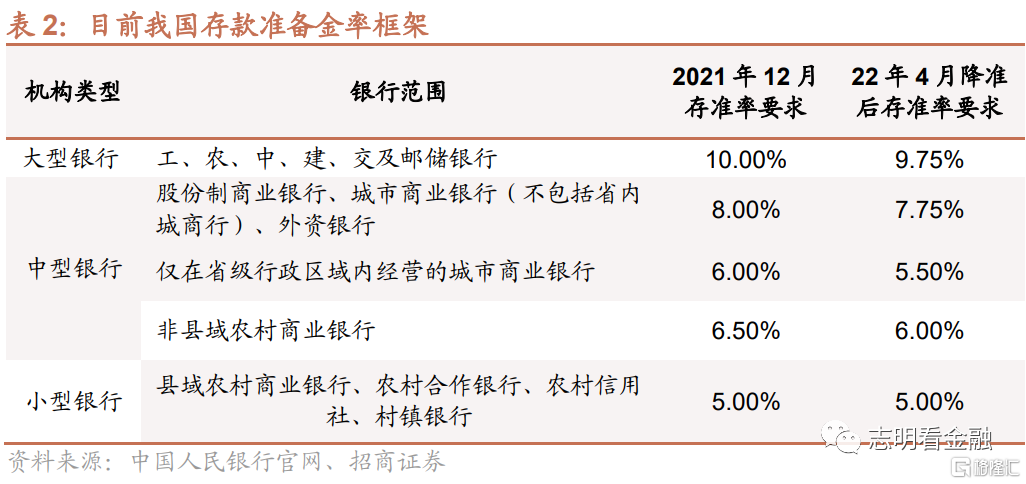

4月15日,中國人民銀行決定將於4月25日下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構),並對沒有跨省經營的城商行和存款準備金率高於5%的農商行,再額外多降0.25個百分點。此次降准將釋放長期資金約5300億元,下調後金融機構加權平均存款準備金率為8.1%。

1、全面降準0.25個百分點,略低於市場預期

4月13日國務院常務會議指出,“適時運用降準等貨幣政策工具,進一步加大金融對實體經濟特別是受疫情嚴重影響行業和中小微企業,個體工商户支持力度,向實體經濟合理讓利,降低綜合融資成本。”市場對本次降準已有預期。

但此前降準都是降低50BP或其倍數進行,本次降準25BP略低於市場預期。我們認為,一是近年來連續降準,當前加權平均存款準備金率已處於歷史最低水平,降準空間有限。2018年以來,央行已實施13次降準,本次降準後,金融機構加權平均存款準備金率為8.1%,較2018年初下降了6.8個百分點。二是全球主要經濟體步入加息進程,中國貨幣政策寬鬆空間受到明顯約束。三是當前流動性已處於合理充裕水平,不存在較大的流動性缺口。

降準有利於降低銀行負債成本。本次全面降準+定向降準“組合拳”,釋放長期資金約 5300 億,可降低銀行負債成本每年約 65 億。

2、鼓勵存款利率上限下調,有利於降低銀行存款成本,緩解息差壓力

根據財新網2022年4月15日消息,“近日市場利率定價自律機制召開會議,鼓勵部分中小銀行存款利率浮動上限下調10BP左右;這一要求應並非強制,但做出調整的銀行或將對其MPA考核有利。目前,已經有地方城商行收到了通知。”監管鼓勵銀行下調存款利率上限,一定程度上將有利於降低銀行負債成本。

但這不是強制性要求下調,我們認為,在存款競爭壓力較大的情況下,部分銀行不一定會下調。另外,還需關注本次調整是否覆蓋活期存款。目前很多銀行活期存款利率僅0.3%,已經非常低了,下調空間有限。存款約佔銀行負債的7-8成(2021年末金融機構存款佔總負債的77%),如果調整覆蓋活期存款,則調整對銀行負債成本的影響最多8BP。考慮到定期存款利率的調整體現到存款成本的變化還需要一段時間,如果調整不覆蓋活期存款,我們認為,鼓勵存款利率上限下調對負債成本的實質性影響不大。

在貸款利率小幅下行的情況下,降準+鼓勵存款利率上限下調,有助於降低負債成本,緩解銀行息差壓力。根據2022年第一季度金融統計數據新聞發佈會,2022年一季度,企業貸款利率降至4.4%左右,較2021年下降了0.21個百分點。

3、降準增強銀行信貸投放能力,對銀行股偏利好

今年以來,國內疫情多發,部分城市採取“封城”等管控措施,使得小微企業面臨較大的經營壓力,此次全面降準+定向降準“組合拳”,有望使得銀行增加信貸投放規模,緩解小微企業經營壓力。增強市場信心,對銀行股偏利好。

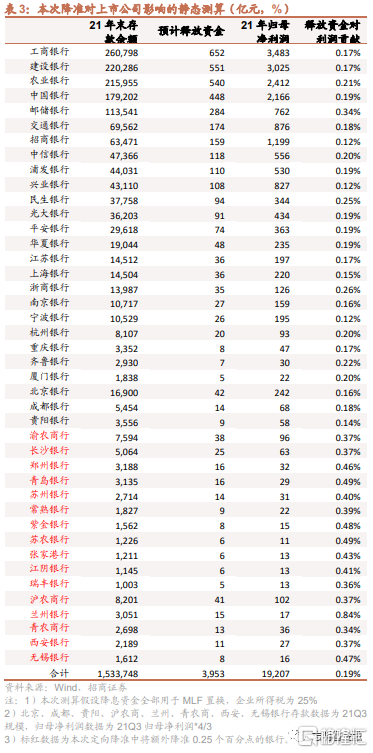

此次降準有望緩解上市銀行息差壓力。截至21年末,42家上市銀行存款餘額合計153萬億(部分銀行暫未披露年報,取21Q3存款規模),若此次降準資金全部用於MLF置換,可降低上市銀行成本每年約36億。根據34家上市銀行2021年末數據以及8家上市銀行21Q3數據靜態測算,本次降準可提升上市銀行淨利潤約0.19%。考慮到部分資金或將用於信貸投放,我們認為此次降準對銀行利潤的實際影響將高於0.19%,有助於緩解息差壓力。

投資建議:穩增長加碼,積極看多銀行。

銀行板塊已基本企穩。年初-2月11日,在穩增長政策加碼之下,銀行板塊估值小幅修復,銀行指數(中信)區間漲幅達8.7%,相對創業板漲幅達26%。此後由於創業板企穩,國內疫情多發及俄烏局勢惡化等,銀行板塊明顯補跌。隨着近期國務院金穩會釋放積極信號,穩定資本市場預期,3月下旬銀行板塊已經明顯企穩。

穩增長政策效果或逐步顯現,驅動銀行估值修復,兩年未漲的銀行板塊2022年漲幅或達20%。我們繼續旗幟鮮明積極看多銀行板塊,降準疊加鼓勵降低存款利率上限,有利於降低銀行負債成本,驅動銀行行情向好發展。個股方面,我們主推估值較低、業績靚麗、發力財富管理的優質銀行-江蘇、南京、寧波、杭州、常熟、成都、興業及平安銀行等。房地產行業好轉將對部分房地產企業融資較多的股份行構成明顯利好。4月金股-江蘇銀行。

風險提示:金融讓利,息差收窄;經濟下行,資產質量惡化等。