本文来自:志明看金融,作者:廖志明、戴甜甜

事件

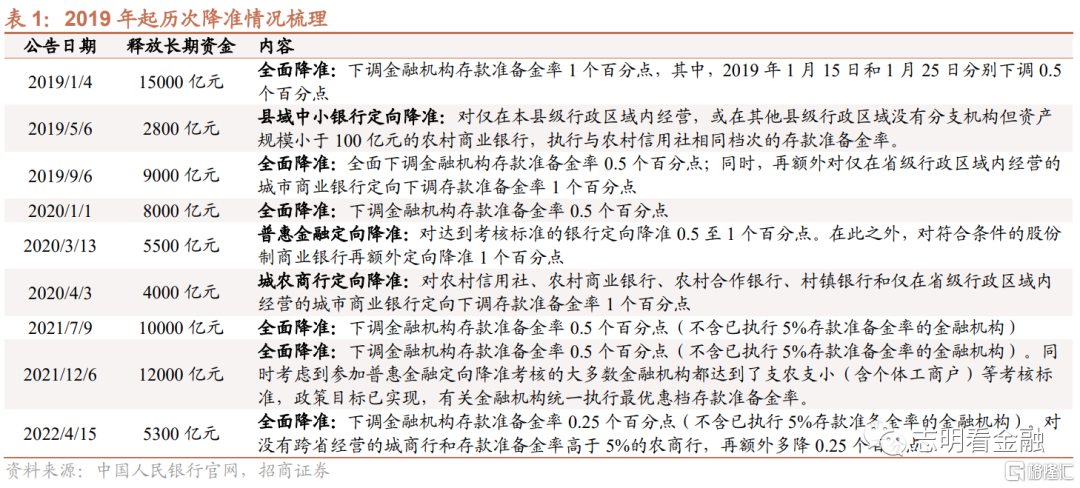

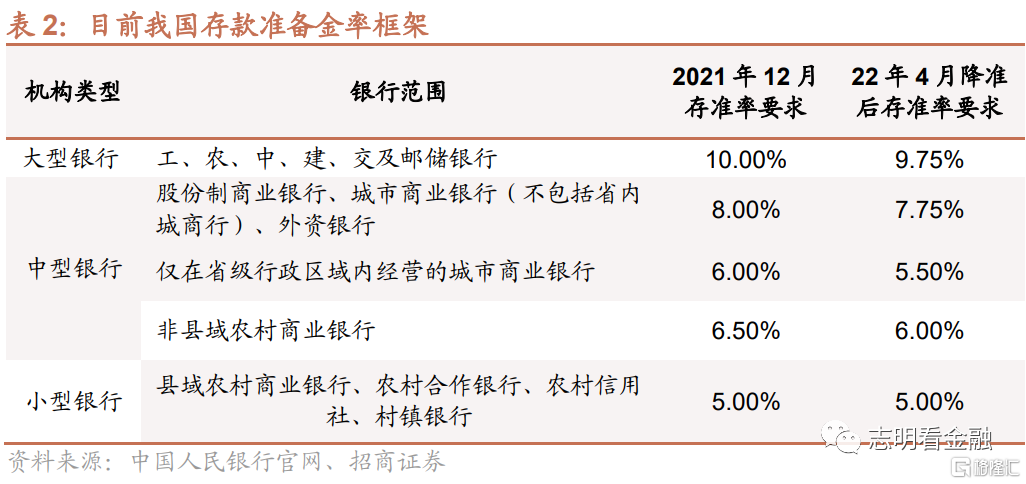

4月15日,中国人民银行决定将于4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),并对没有跨省经营的城商行和存款准备金率高于5%的农商行,再额外多降0.25个百分点。此次降准将释放长期资金约5300亿元,下调后金融机构加权平均存款准备金率为8.1%。

1、全面降准0.25个百分点,略低于市场预期

4月13日国务院常务会议指出,“适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业,个体工商户支持力度,向实体经济合理让利,降低综合融资成本。”市场对本次降准已有预期。

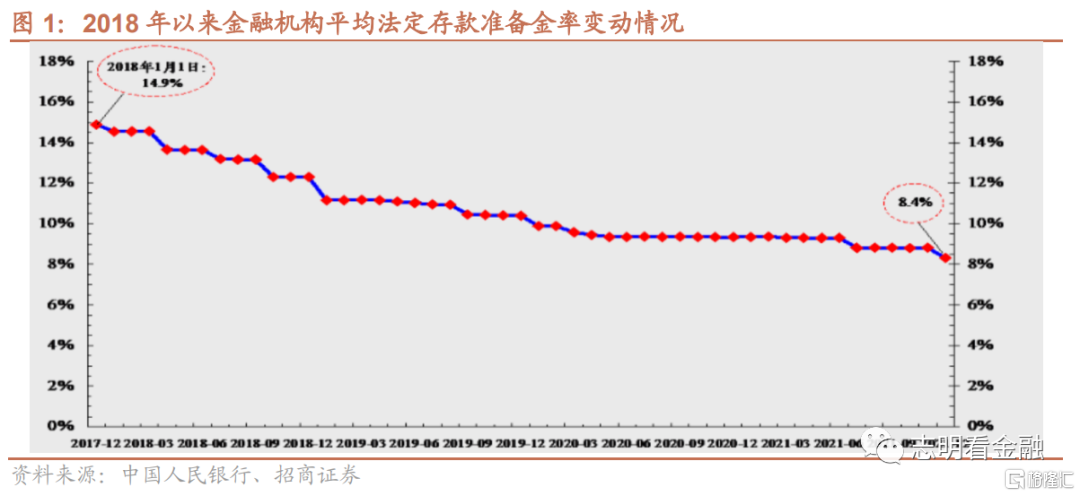

但此前降准都是降低50BP或其倍数进行,本次降准25BP略低于市场预期。我们认为,一是近年来连续降准,当前加权平均存款准备金率已处于历史最低水平,降准空间有限。2018年以来,央行已实施13次降准,本次降准后,金融机构加权平均存款准备金率为8.1%,较2018年初下降了6.8个百分点。二是全球主要经济体步入加息进程,中国货币政策宽松空间受到明显约束。三是当前流动性已处于合理充裕水平,不存在较大的流动性缺口。

降准有利于降低银行负债成本。本次全面降准+定向降准“组合拳”,释放长期资金约 5300 亿,可降低银行负债成本每年约 65 亿。

2、鼓励存款利率上限下调,有利于降低银行存款成本,缓解息差压力

根据财新网2022年4月15日消息,“近日市场利率定价自律机制召开会议,鼓励部分中小银行存款利率浮动上限下调10BP左右;这一要求应并非强制,但做出调整的银行或将对其MPA考核有利。目前,已经有地方城商行收到了通知。”监管鼓励银行下调存款利率上限,一定程度上将有利于降低银行负债成本。

但这不是强制性要求下调,我们认为,在存款竞争压力较大的情况下,部分银行不一定会下调。另外,还需关注本次调整是否覆盖活期存款。目前很多银行活期存款利率仅0.3%,已经非常低了,下调空间有限。存款约占银行负债的7-8成(2021年末金融机构存款占总负债的77%),如果调整覆盖活期存款,则调整对银行负债成本的影响最多8BP。考虑到定期存款利率的调整体现到存款成本的变化还需要一段时间,如果调整不覆盖活期存款,我们认为,鼓励存款利率上限下调对负债成本的实质性影响不大。

在贷款利率小幅下行的情况下,降准+鼓励存款利率上限下调,有助于降低负债成本,缓解银行息差压力。根据2022年第一季度金融统计数据新闻发布会,2022年一季度,企业贷款利率降至4.4%左右,较2021年下降了0.21个百分点。

3、降准增强银行信贷投放能力,对银行股偏利好

今年以来,国内疫情多发,部分城市采取“封城”等管控措施,使得小微企业面临较大的经营压力,此次全面降准+定向降准“组合拳”,有望使得银行增加信贷投放规模,缓解小微企业经营压力。增强市场信心,对银行股偏利好。

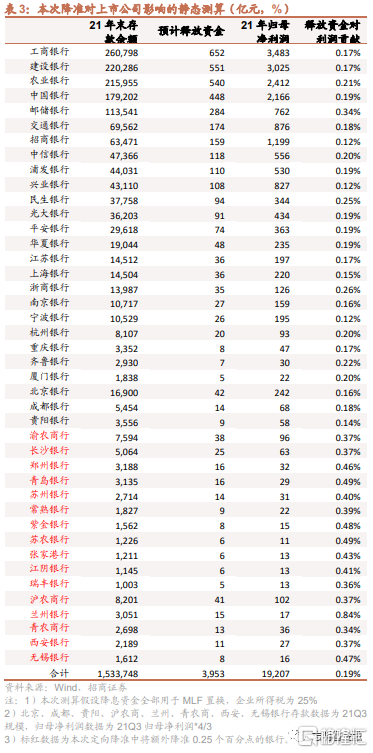

此次降准有望缓解上市银行息差压力。截至21年末,42家上市银行存款余额合计153万亿(部分银行暂未披露年报,取21Q3存款规模),若此次降准资金全部用于MLF置换,可降低上市银行成本每年约36亿。根据34家上市银行2021年末数据以及8家上市银行21Q3数据静态测算,本次降准可提升上市银行净利润约0.19%。考虑到部分资金或将用于信贷投放,我们认为此次降准对银行利润的实际影响将高于0.19%,有助于缓解息差压力。

投资建议:稳增长加码,积极看多银行。

银行板块已基本企稳。年初-2月11日,在稳增长政策加码之下,银行板块估值小幅修复,银行指数(中信)区间涨幅达8.7%,相对创业板涨幅达26%。此后由于创业板企稳,国内疫情多发及俄乌局势恶化等,银行板块明显补跌。随着近期国务院金稳会释放积极信号,稳定资本市场预期,3月下旬银行板块已经明显企稳。

稳增长政策效果或逐步显现,驱动银行估值修复,两年未涨的银行板块2022年涨幅或达20%。我们继续旗帜鲜明积极看多银行板块,降准叠加鼓励降低存款利率上限,有利于降低银行负债成本,驱动银行行情向好发展。个股方面,我们主推估值较低、业绩靓丽、发力财富管理的优质银行-江苏、南京、宁波、杭州、常熟、成都、兴业及平安银行等。房地产行业好转将对部分房地产企业融资较多的股份行构成明显利好。4月金股-江苏银行。

风险提示:金融让利,息差收窄;经济下行,资产质量恶化等。