4月13日,召開的國務院常務會議,為助力穩定經濟基本盤和保障改善民生,部署多條促進消費的政策舉措。會議指出,消費對經濟具有持久拉動力,事關保障和改善民生。要貫徹黨中央、國務院部署,協同發力、遠近兼顧,努力穩定當前消費,綜合施策釋放消費潛力。包括:一要應對疫情影響,促進消費恢復發展。鼓勵地方加大幫扶力度,穩住更多消費服務市場主體。二要促進新型消費。加快線上線下消費融合,培育壯大智慧產品和服務等“智慧+”消費。三要擴大重點領域消費。

受上述政策指導影響,今日大消費齊漲。申萬二級行業小家電、調味品、白酒板塊漲幅均超4%。

從個股來看,市值名列前茅的消費股貴州茅台、五糧液、美的、海天味業、山西汾酒崛起,今日收盤漲幅分別為2.26%、5.7%、3.8%、5.49、6.29%。從概念板塊上來看,調味品概念領漲,其中海天味業、金龍魚、涪陵榨菜、中炬高新均有不同程度上漲。

當前,在各地疫情蔓延之下,消費居民疲軟,各項數據也相對低迷,有了國常會的定調及部署,對於消費的促進和提振,無疑是重大利好;對於今年穩增長的目標來説,更是有積極的作用和意義。

對於A股市場來説,刺激消費板塊的政策是有了,大行情能否到來,接下來就要看防控政策的拐點和疫情的走勢,同時還要看上市公司自身基本面能否支撐上漲。

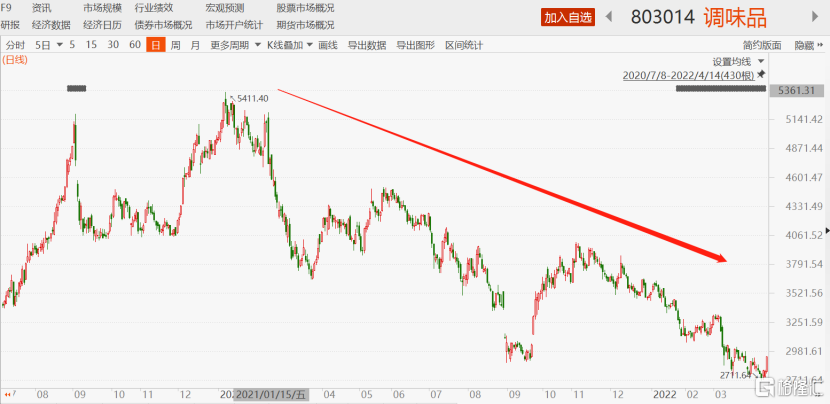

今天領漲的調味品,指數從去年初的最高點至今已經腰斬:

此番能否迎來拐點呢?

調味品行業從去年跌到今年,主要邏輯是殺估值,前期股價漲太高。以行業龍頭海天味業為例。當前PE為57.38,雖然低於近三年的均值72.03,但也並不太低。

我們對比消費板塊的絕對龍頭貴州茅台就能看出來。貴州茅台當前PE43.32倍,遠低於海天味業,從這一點上來看,説海天味業還不夠便宜沒有毛病。

而且,調味品行業並不是只有海天味業估值高,我們看看整個行業的估值,調味發酵品行業均值44.24倍,而白酒行業均值不到40倍,調味品整個行業估值高於白酒。從估值上來説,並沒有殺到位。

從公司業績方面來看。海天味業2021年年報顯示,營業收入250億元,同比增長9.71%,首次跌破兩位數,從2017-2020年增速都在15%以上。淨利潤的增長更加萎靡,僅有4.18%,過去2017-2020年的淨利潤增速均在20%左右。

同樣對比貴州茅台,其2021年的營業收入約1092億元,歸母近利潤約525億元,營收增速與淨利潤增速均保持在兩位數。

如此看來,海天味業的表現確實不足,究其原因,是調味品整個行業增量接近瓶頸,未來業績增長,一靠更加激烈的存量博弈,去搶佔更大的市場份額;二靠產品提價及高端產品開發。可是調味品作為生活必需品,消費者對其價格更加敏感,靠提價來提升業績,並不如白酒行業來得容易。

同時,上游原材料漲價,是淨利潤增速不及預期的重要原因。醬油的主要原材料大豆,自疫情以來,期貨價格一路上行,高居不下,壓縮利潤空間。

因此,從估值及業績來看,海天味業乃至調味品行業的股價目前的性價比並不算太高,説是拐點還言之過早。

不過,基於目前政策大方向對於促進消費的支持,以及市場對於後疫情時代消費復甦的預期,調味品隨着大消費崛起也不是不無希望。

中銀證券認為:在行業估值逐步迴歸理性,利潤得到釋放時,有望帶動股價新一波上漲。海天味業、恆順醋業、中炬高新22年PE在35x-50x區間內,處於行業5 年估值中樞之下。業績得到驗證之際,行業將有望進入新一輪上漲週期。