本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

報告要點

近期,中美利差快速收窄的背景下,權益與債券市場上外資大幅流出,兩者皆由利差驅動?外資流出會加劇人民幣貶值壓力嗎?本文分析,可供參考。

一問:中美利差爲何快速收窄?貨幣週期錯位,通脹預期擾動

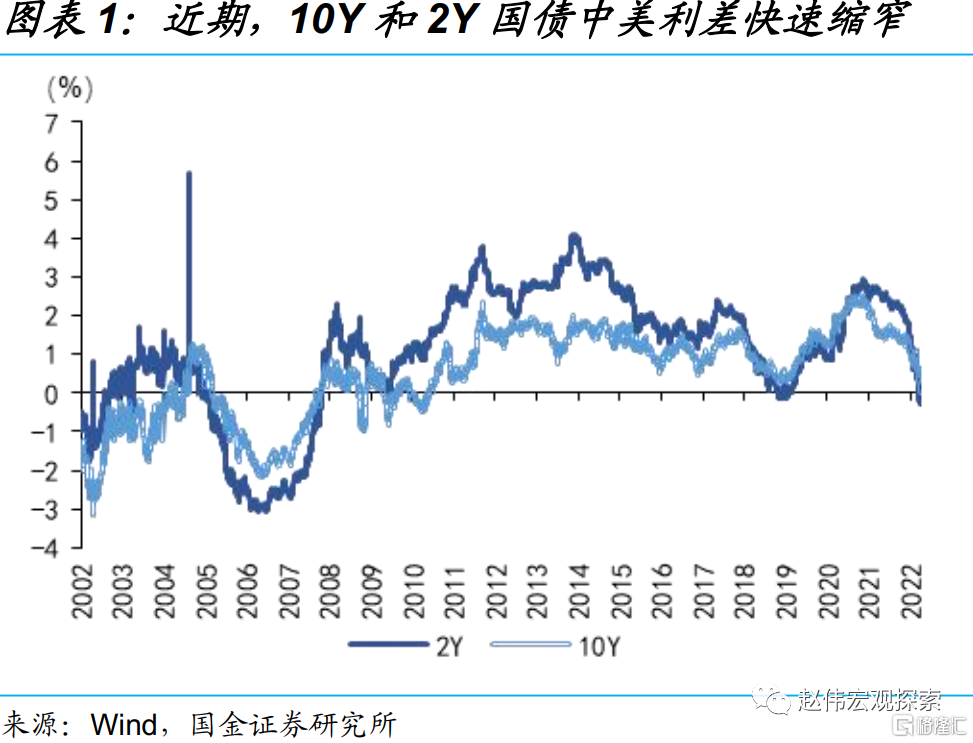

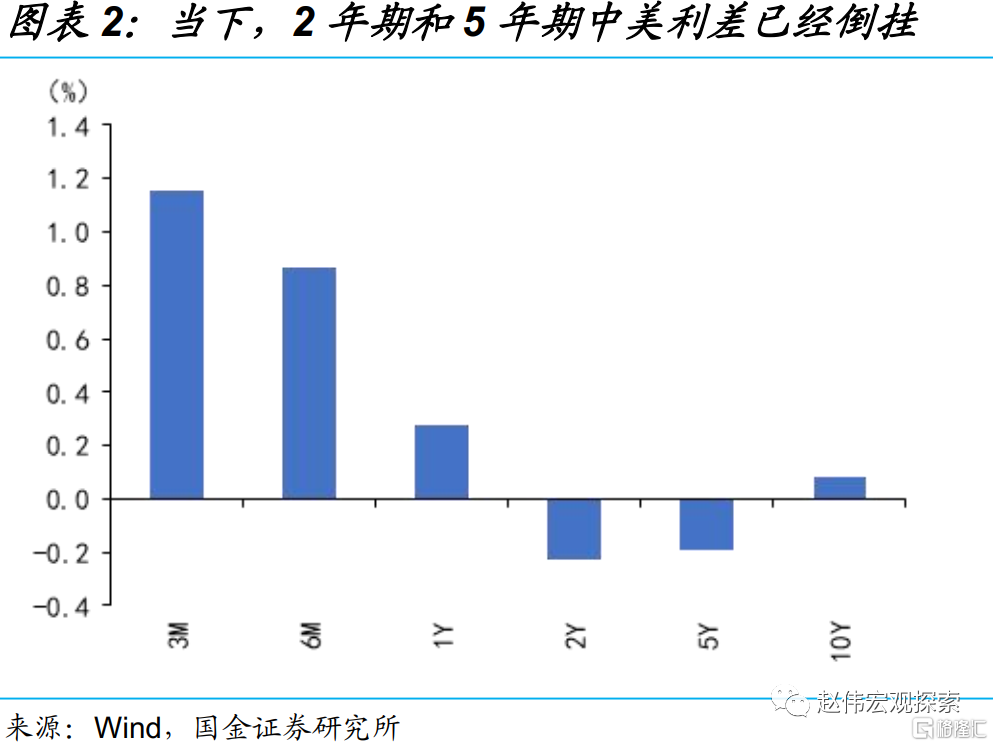

近期,中美利差快速收窄,10年期國債收益率臨近倒掛。2020年11月至12月間,不同期限國債收益率的中美利差相繼見頂,隨後開始不斷縮窄。2021年12月以來,中美利差收窄速度顯著加快,4個月間,10年期與2年期國債的中美利差已分別收窄138bp和223bp。當前,2年期與5年期國債的中美利差已經倒掛,而10年期也收窄至3.3bp,離倒掛僅一步之遙。

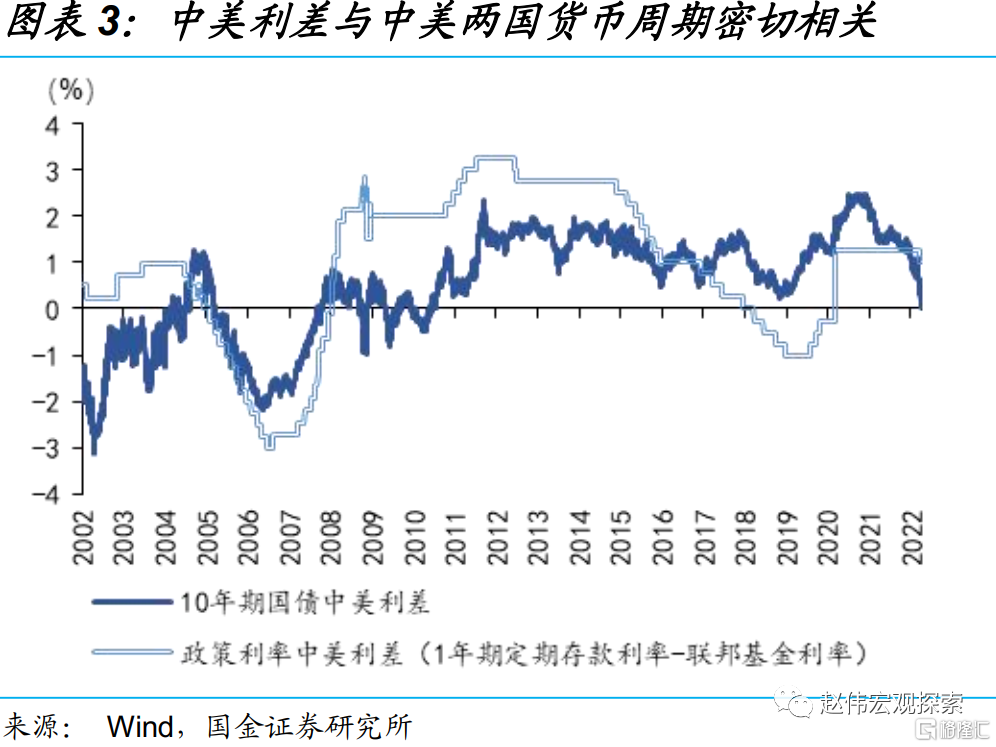

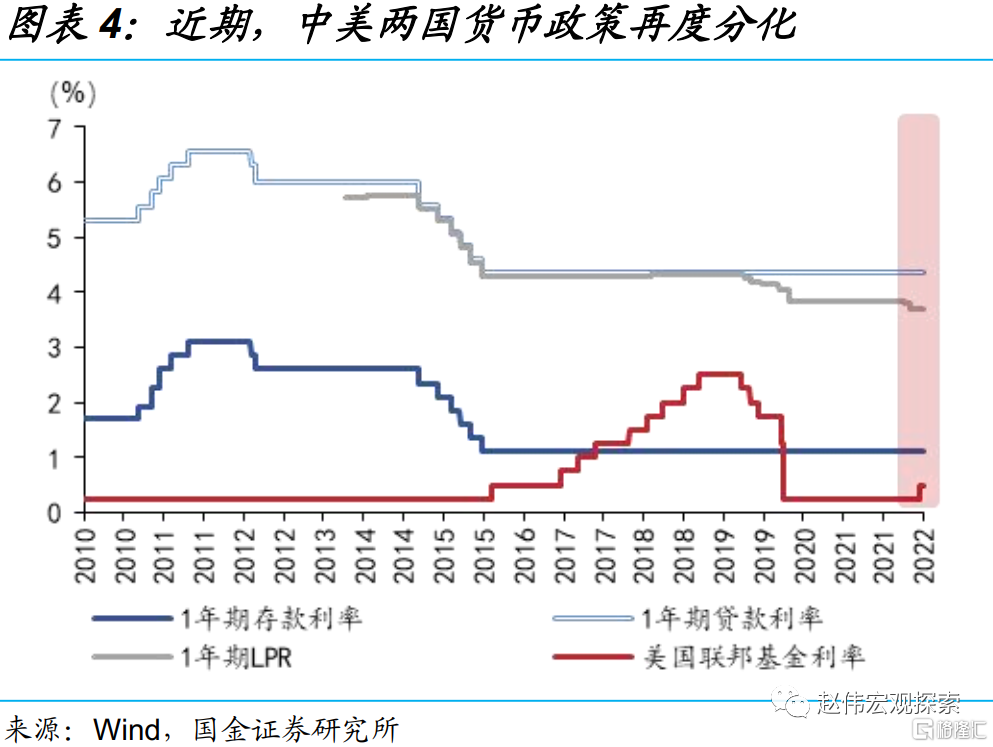

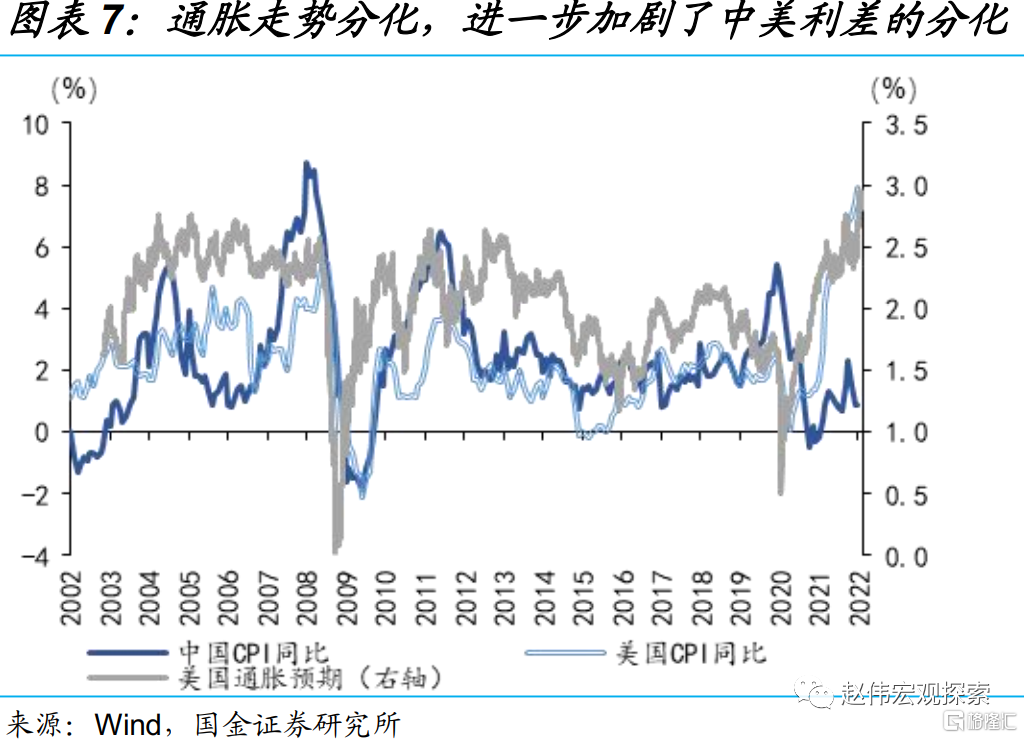

中美兩國貨幣週期的錯位是主因,通脹形勢的分化也對中美利差構成擾動。歷史上,中美利差主要由中美兩國貨幣週期的分化決定。去年12月至今,美聯儲完成TAPER、開啓加息,加速貨幣政策正常化進程;而我國央行則進行了一次全面降準、兩次LPR調降,中美貨幣週期顯著分化。此外,美國通脹高企,我國CPI仍維持低位,通脹形勢的分化也影響了中美利差的波動。

二問:歷史上,中美利差如何影響跨境資本流動?衝擊債市,擾動股市

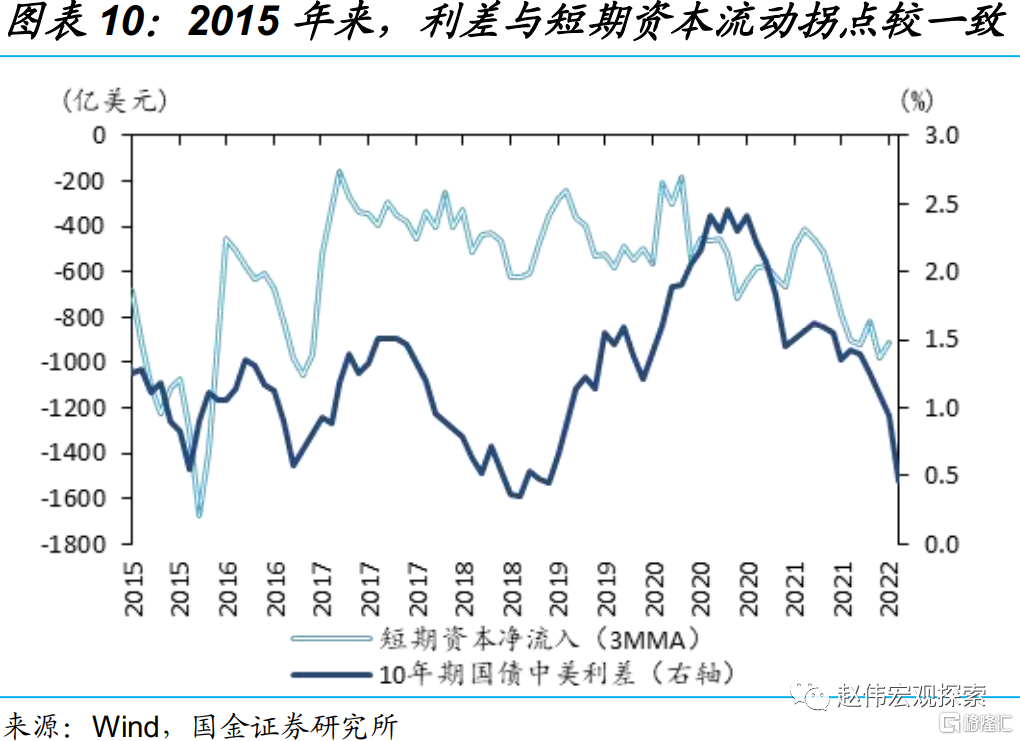

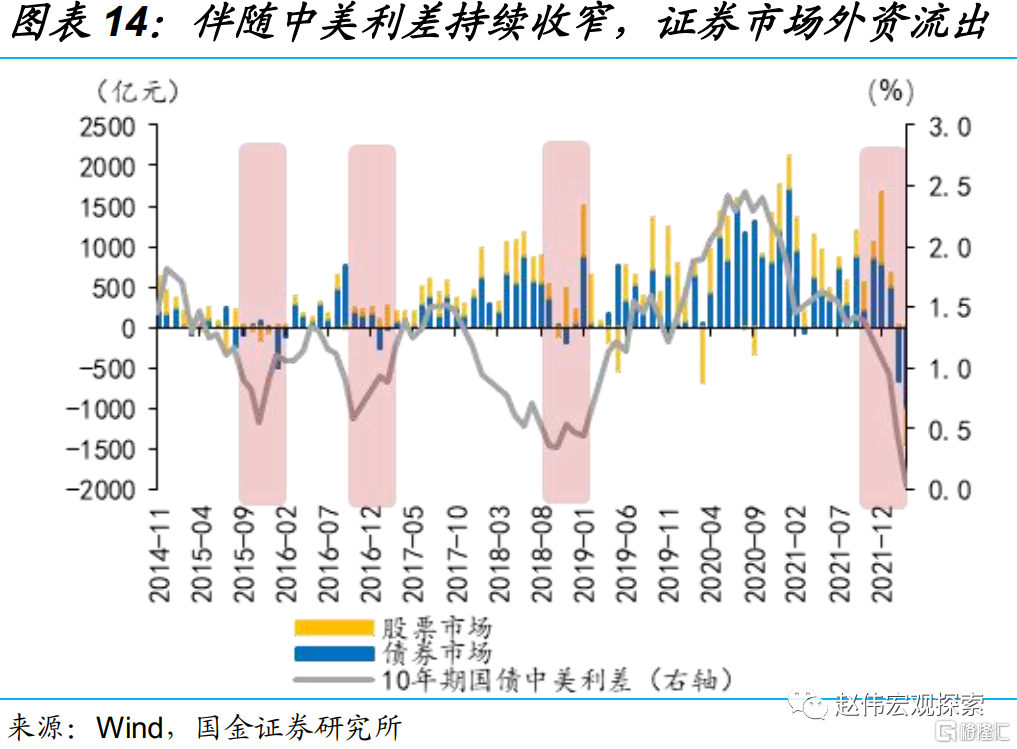

2015年以來,套利交易對跨境資本流動影響有所增強,其中離岸市場資金對中美利差的敏感性更高。隨着2015年811匯改後人民幣匯率彈性的提高,套匯交易對跨境資本流動的影響趨弱,而中美利差的影響有所提高。其中,在岸市場上,銀行結售匯的資本項目差額對中美利差的敏感性較低;離岸市場上,近四輪中美利差收窄的中後期,均出現了一定規模的外資流出。

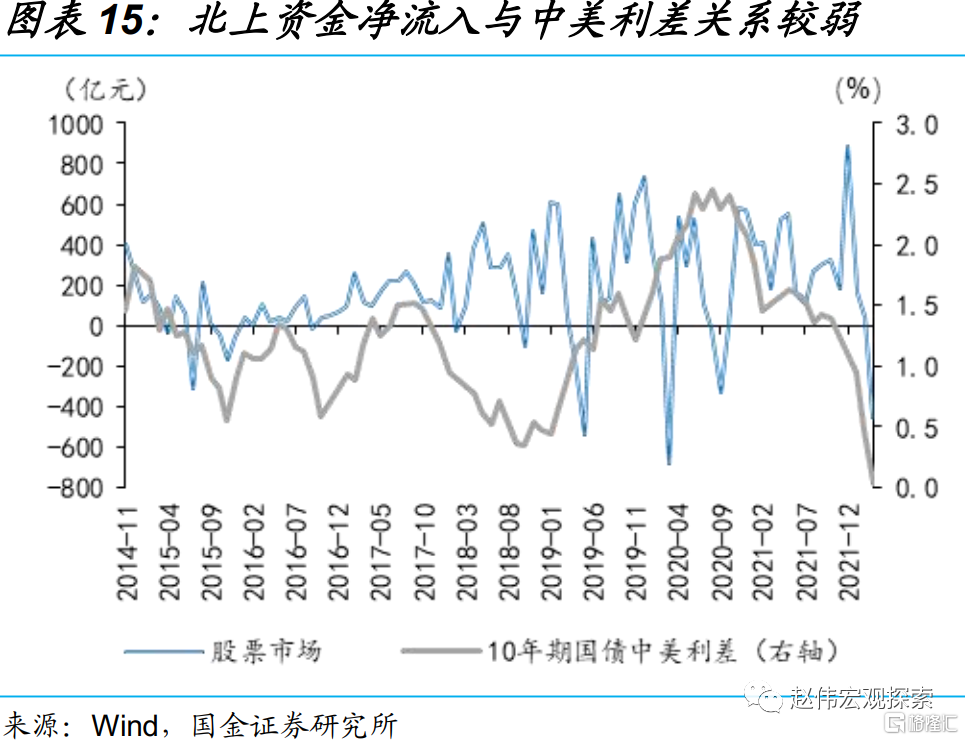

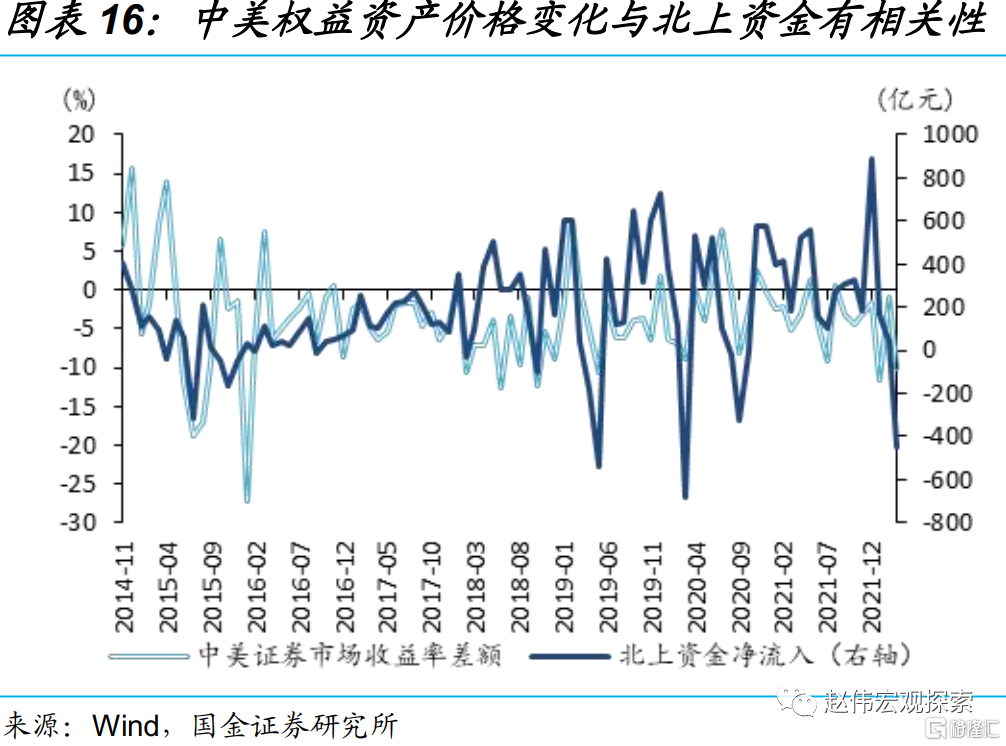

債券市場的外資流向對中美利差更爲敏感,而權益市場上外資更多受中美資產價格影響,利差對交易型資金也有擾動。歷史上,外資持債與中美利差的相關性較高,2016年2月、2017年1月、2018年10月三次境外持債淨流出,均發生於中美利差拐點出現後,以政金債減持爲主。權益市場上,中美資產收益率之差對北上資金流向解釋力更強,交易盤會受到中美利差擾動。

三問:本輪中美利差倒掛,跨境資本對匯率影響如何?短期衝擊,中期無慮

短期,中美利差倒掛對利率債與北上資金仍有擾動,但匯率受衝擊程度或有限。歷史上來看,人民幣匯率會受證券市場外資流出的擾動,但隨着外資淨流出結束,匯率將再度企穩。本輪,中美利差倒掛或會對外資交易型資金造成衝擊,進而擾動匯率。當前北上資金中交易型資金佔比13.7%,外資持有的3.4萬億國債、政金債中,交易型佔比同樣較低,外資衝擊或相對有限。

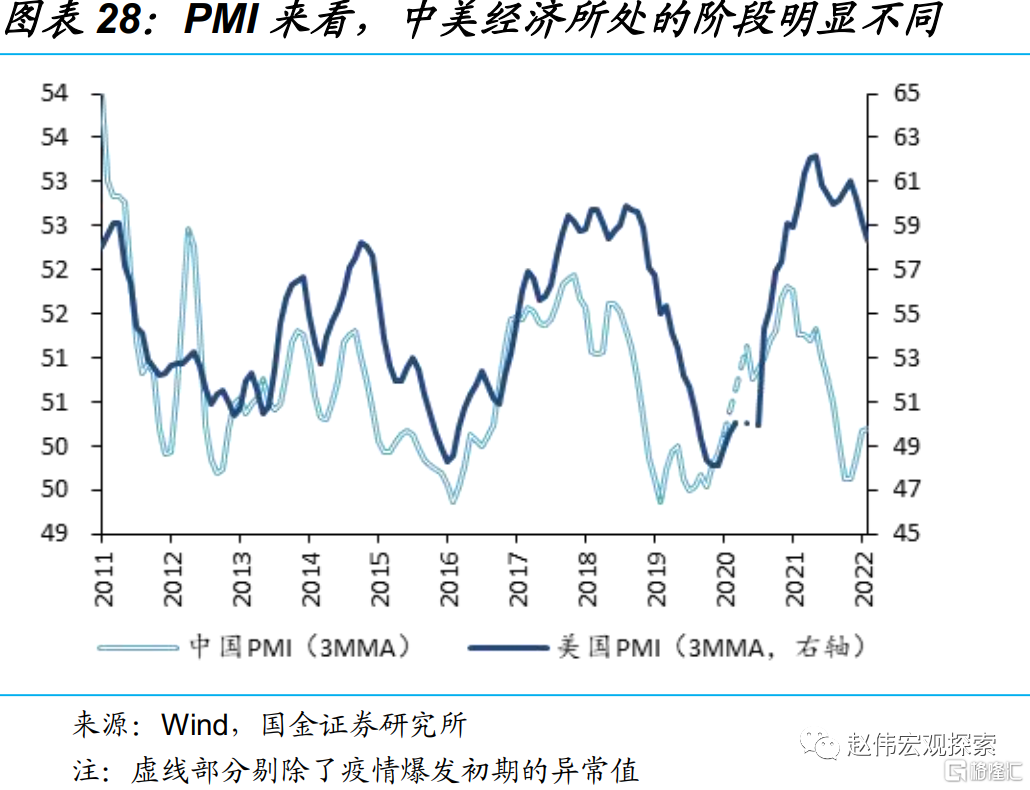

無論中美利差還是人民幣匯率,均是中美經濟基本面的映射,基本面分化疊加高位實際利率,將對人民幣匯率提供支撐。兩國基本面是驅動中美利差、資產價格、人民幣匯率的共同因素。從PMI來看,美國經濟修復最快的階段已然看到,而中國PMI正由去年11月底部回升。迴歸基本面後,匯率仍有支撐。此外,剔除通脹後當前實際利差仍居高位,也將對人民幣形成支持。

風險提示:美聯儲貨幣政策收緊超預期、外資流出超預期、全球需求和供應鏈中斷恢復不及預期。

一問:中美利差爲何快速收窄?

貨幣週期錯位,通脹預期擾動

近期,中美利差快速收窄,10年期國債收益率臨近倒掛。2020年11月至12月間,不同期限國債收益率的中美利差陸續見頂,隨後開始不斷縮窄。2021年12月以來,中美利差收窄速度顯著加快,此前1年間,10年期與2年期中美利差分別收窄108bp和100bp;而近4個月間,兩者已分別收窄138bp和223bp。當前,2年期與5年期中美利差已經倒掛,而10年期也收窄至3.3bp。

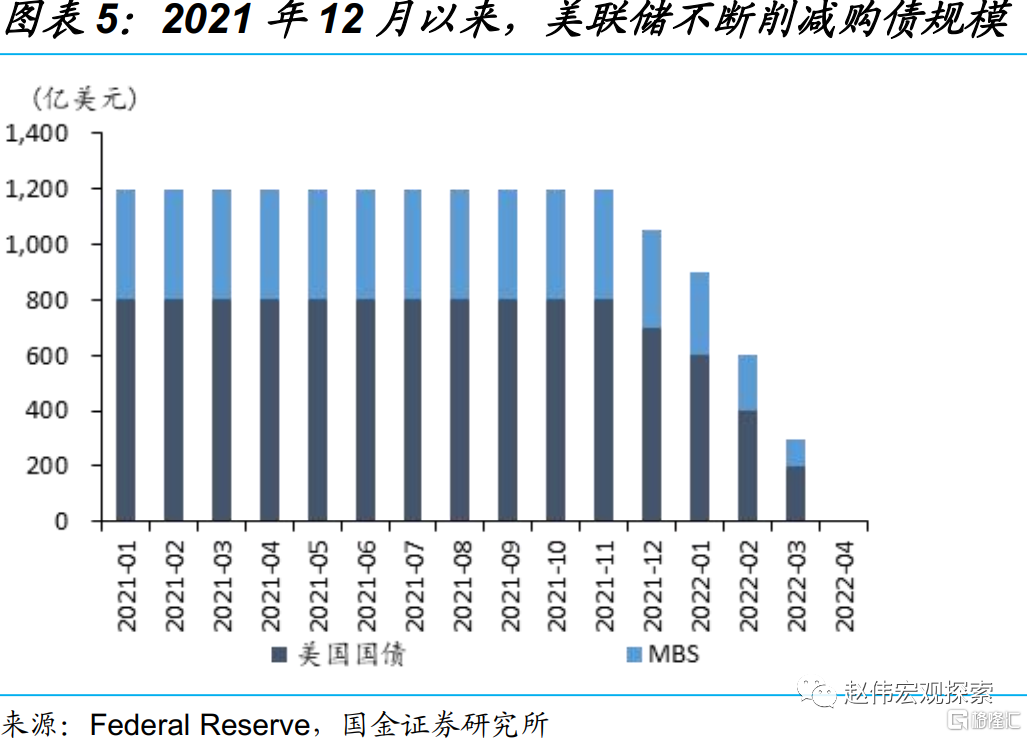

中美兩國貨幣週期的錯位是本輪中美利差快速收窄的主因。歷史上,政策利率的中美利差與10年期國債收益率的中美利差走勢較爲一致,中美利差主要由中美兩國貨幣週期的分化決定。美國方面,美聯儲正加速貨幣政策正常化進程,去年12月以來,美聯儲不斷削減購債規模,並於今年3月17日正式加息25bp。緊縮性貨幣政策下,美國10年期國債收益率由去年12月1日的1.44%快速上行至1.72%;而國內方面,面對穩增長的壓力,我國貨幣政策更加主動有爲、積極進取,2021年12月15日,央行降準0.5%,並於隨後兩次調降LPR,10年國債收益率也由去年12月1日的2.84%下行至2.75%。

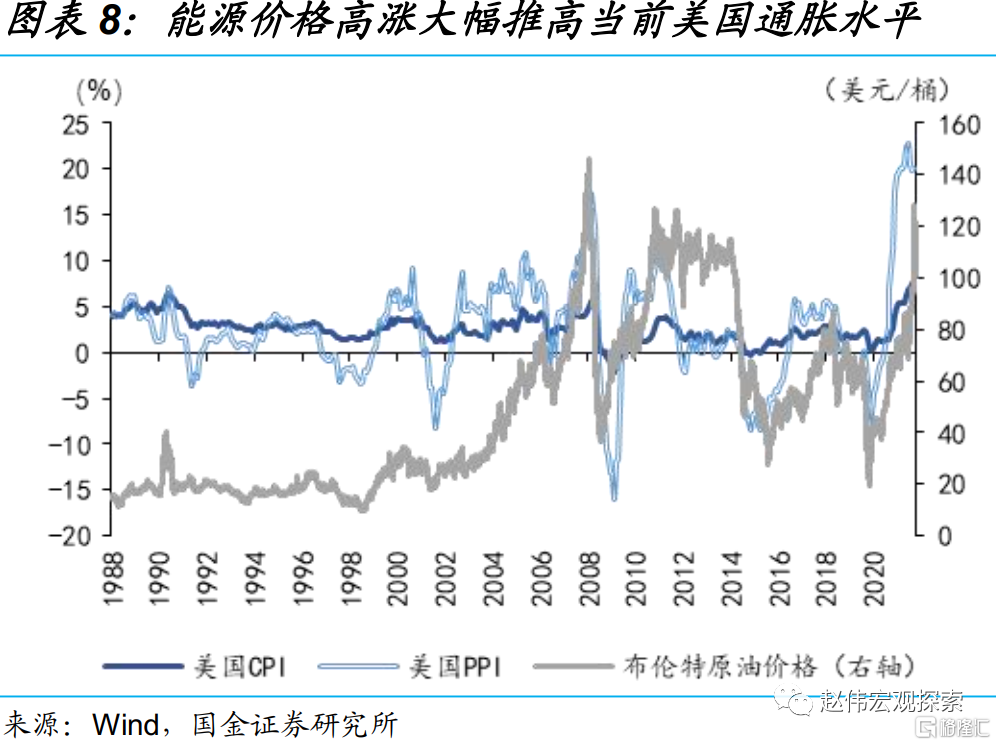

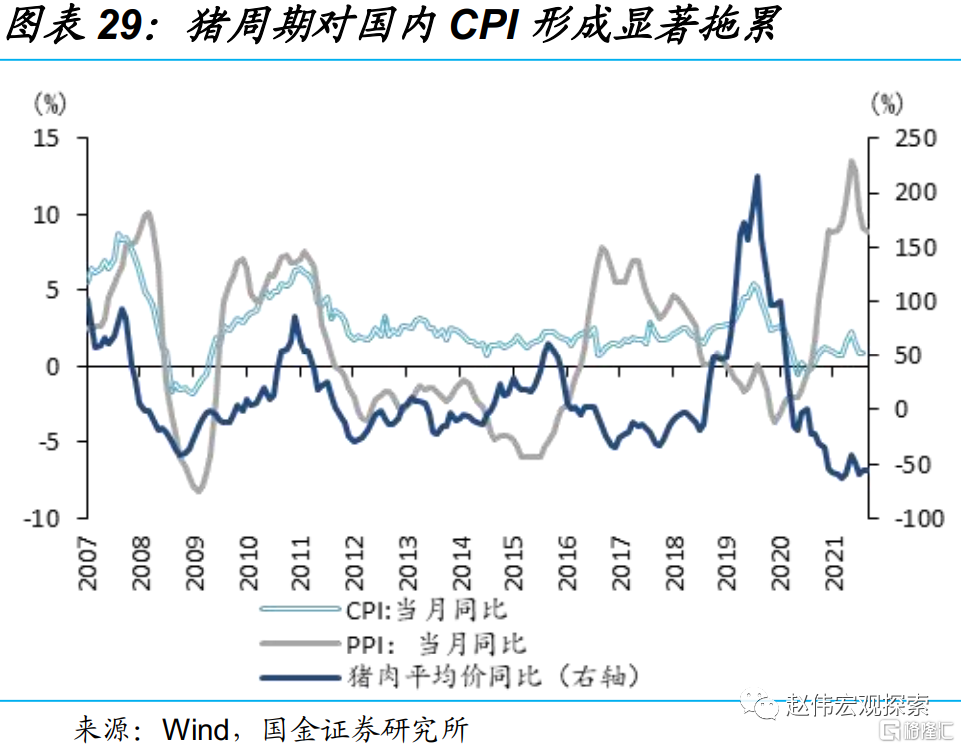

通脹形勢的分化對中美利差也構成了擾動。去年以來,以原油爲代表的能源價格大幅攀升,疊加疫情對供應鏈的擾動,美國通脹形勢快速惡化。美國CPI同比由去年年初的1.4%飆升至今年2月的7.9%,十年期國債收益率中隱含的通脹預期也由2.01%上升至2.87%。而國內方面,煤炭等能源價格在保供穩價的推進下逐步趨穩,豬週期的拖累下,2月國內CPI同比上升0.9%,仍維持相對低位。通脹形勢的分化同樣影響了中美利差的波動。

二問:歷史上,中美利差如何影響跨境資本流動?

衝擊債市,擾動股市

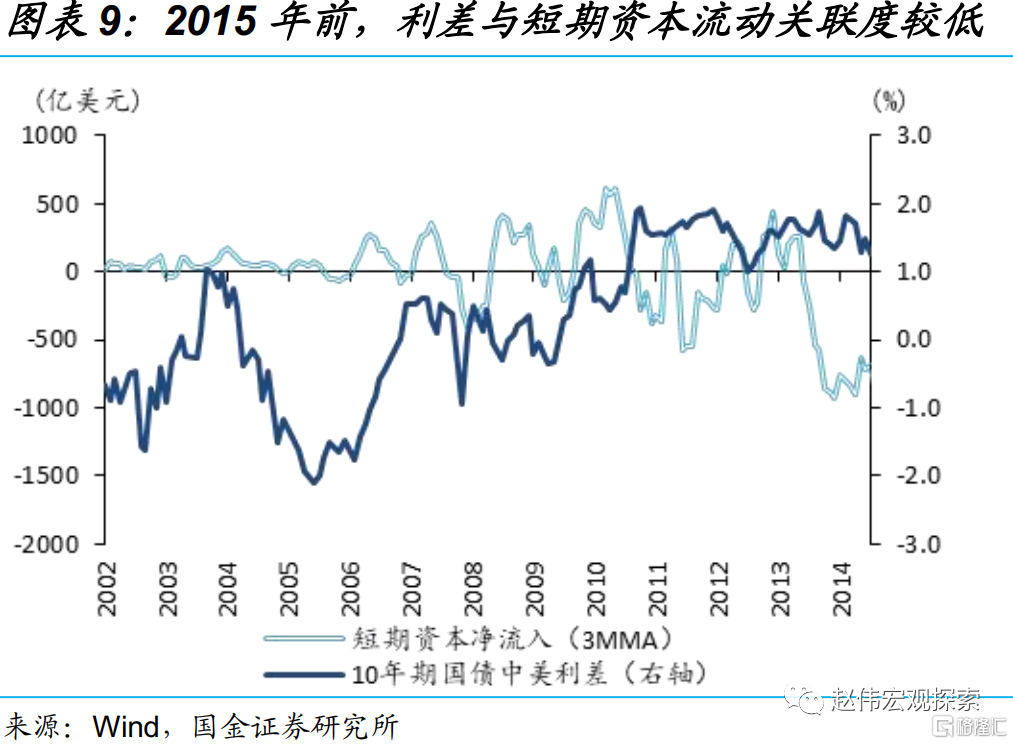

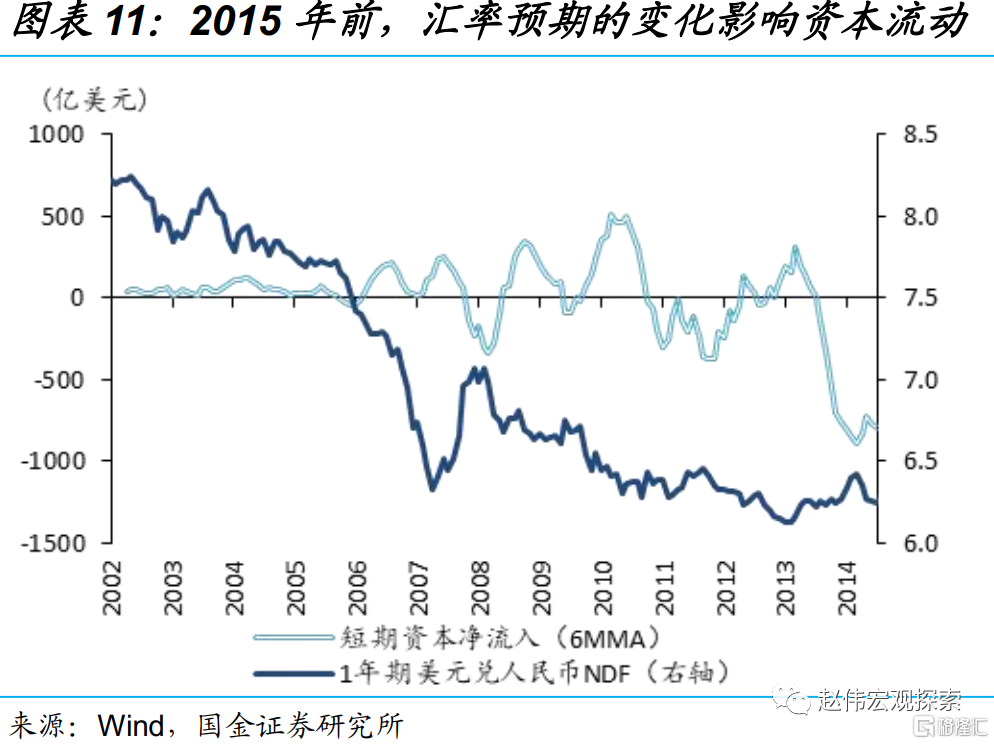

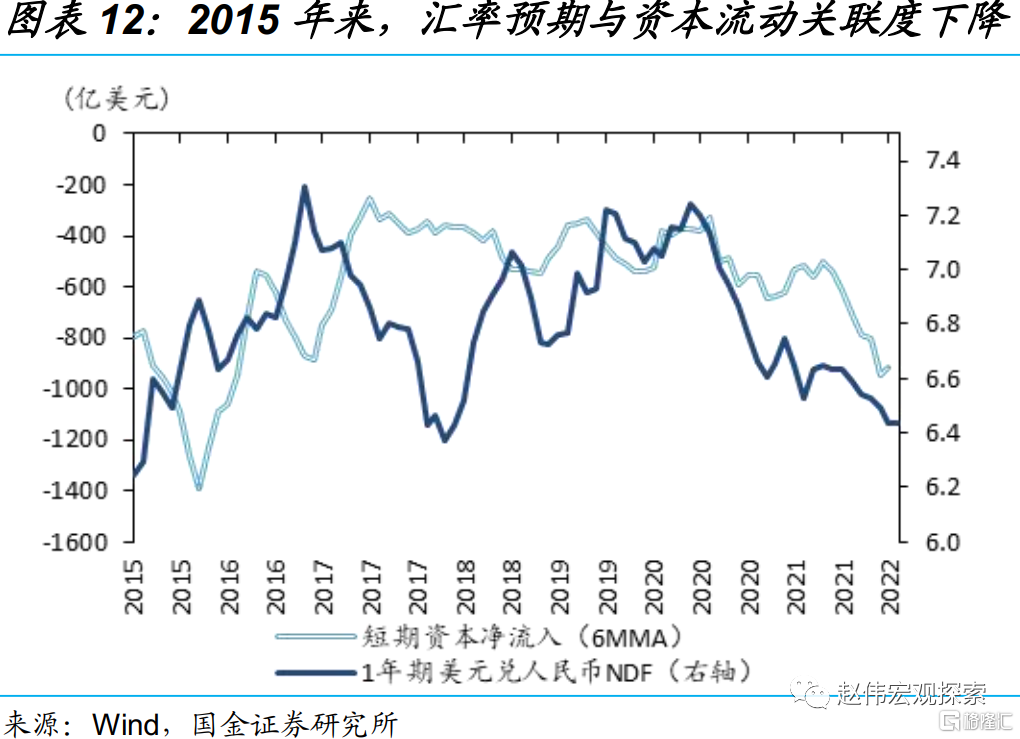

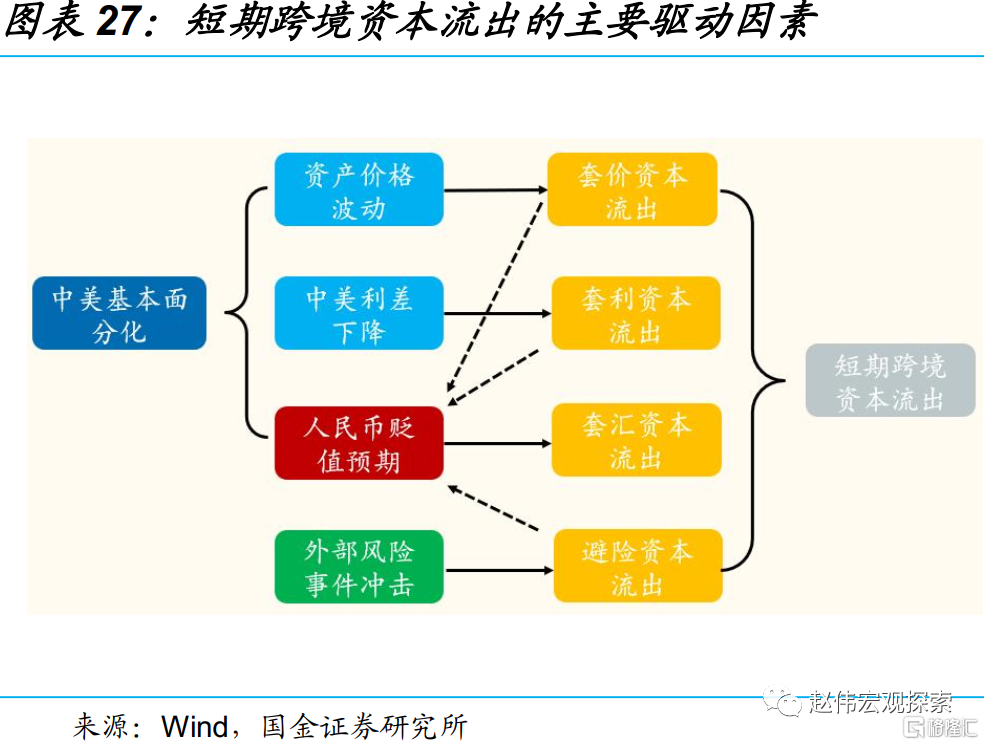

2015年以來,隨着811匯改後人民幣匯率彈性的提高,套利交易對跨境資本流動影響有所增強。根據世界銀行口徑,短期跨境資本流動=外匯儲備淨增加-FDI淨流入-貿易順差,利差、匯率預期、資產價格變動等因素均會對短期資本流動產生影響。811匯改前,由於人民幣匯率長期單邊波動,升值預期的邊際變化對資本流動的影響較爲明顯,而中美利差與資本流動的相關性較低。隨着811匯改後匯率彈性的提高,套匯交易逐步減少,以1年期NDF表徵的匯率預期與資本流動間的負相關性明顯趨弱;利差與資本流動的相關性則有所提高。

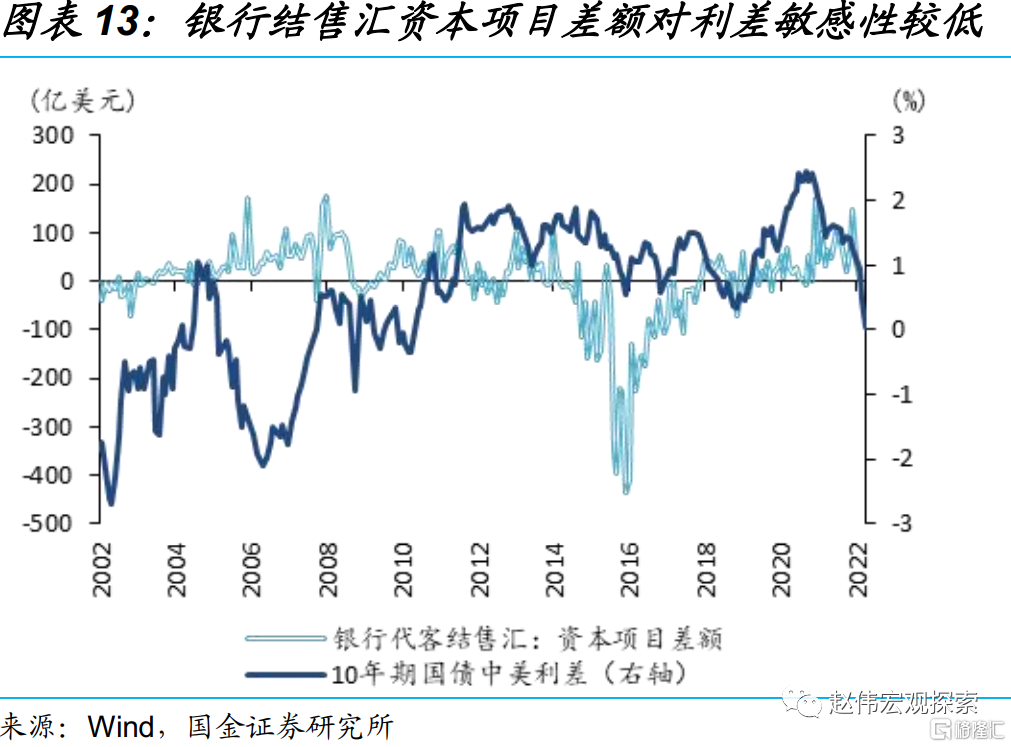

相較於在岸市場,離岸市場資金對中美利差的敏感性更高。由於“北上資金”、“債券通”等資金在離岸市場上進行結售匯,因而銀行結售匯的資本項目差額通常被用來刻畫在岸市場的短期跨境資本流動。從歷史上來看,在岸市場的短期跨境資本流動對中美利差的敏感性較低。而從北上資金和外資持債規模數據的變動來看,2015年8月、2016年7月、2017年11月和本輪,中美利差持續收窄的中後期,均出現了一定規模的短期跨境資本流動。

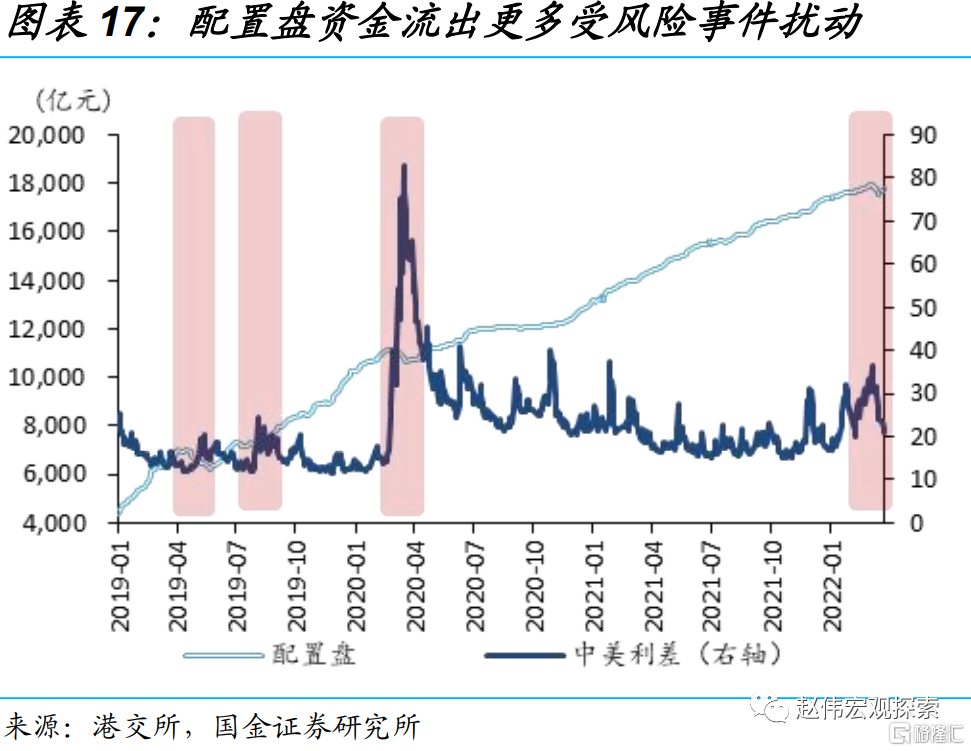

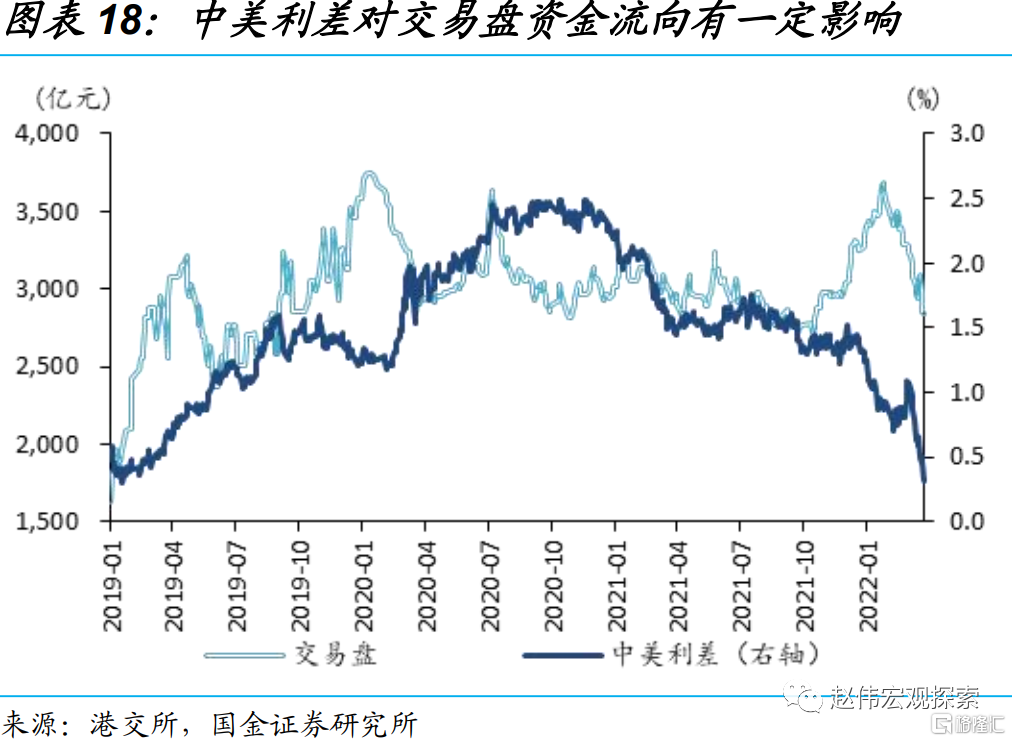

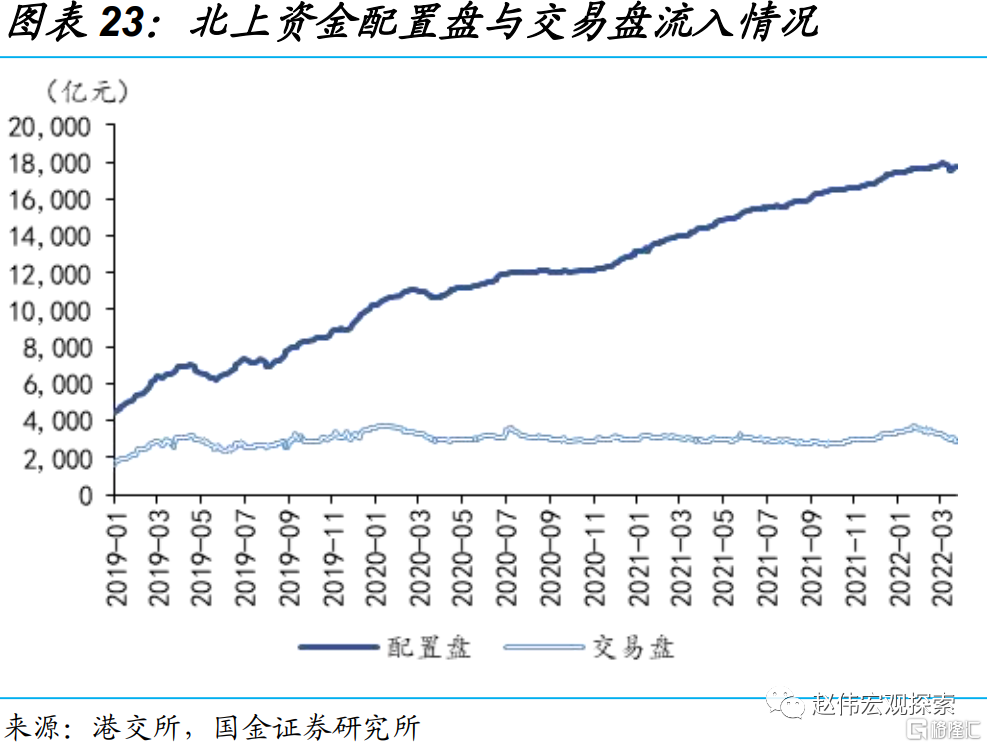

權益市場上外資更多受中美資產價格影響,中美利差對交易型資金也有擾動。整體來看,北上資金淨流入與中美利差的關聯性並不明顯,上證指數和標普500的月收益率之差對北上資金流向的解釋力更強。根據港交所中央結算系統持股商類型進行拆解,2019年以來,配置盤資金整體持續流入,僅在19年5月、19年9月、20年3月和今年3月風險衝擊下才出現淨流出,與利差關聯度較弱;而交易盤資金則會受到中美利差一定程度的擾動。隨着俄烏衝突的緩和,配置盤資金已企穩,而交易盤在資產價格與中美利差影響下仍在流出。

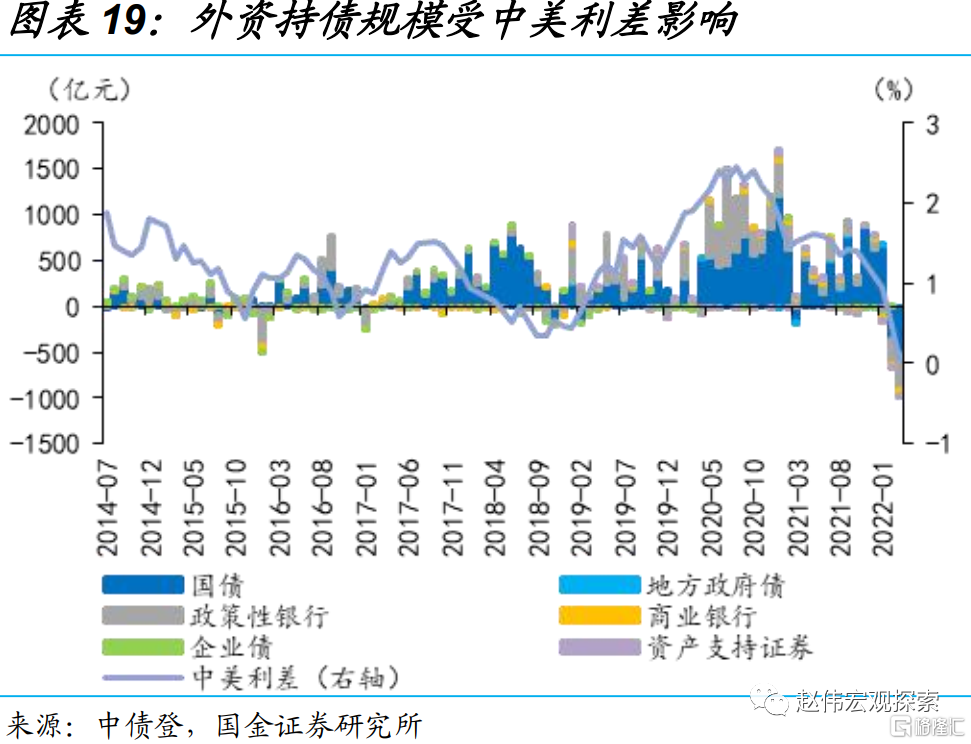

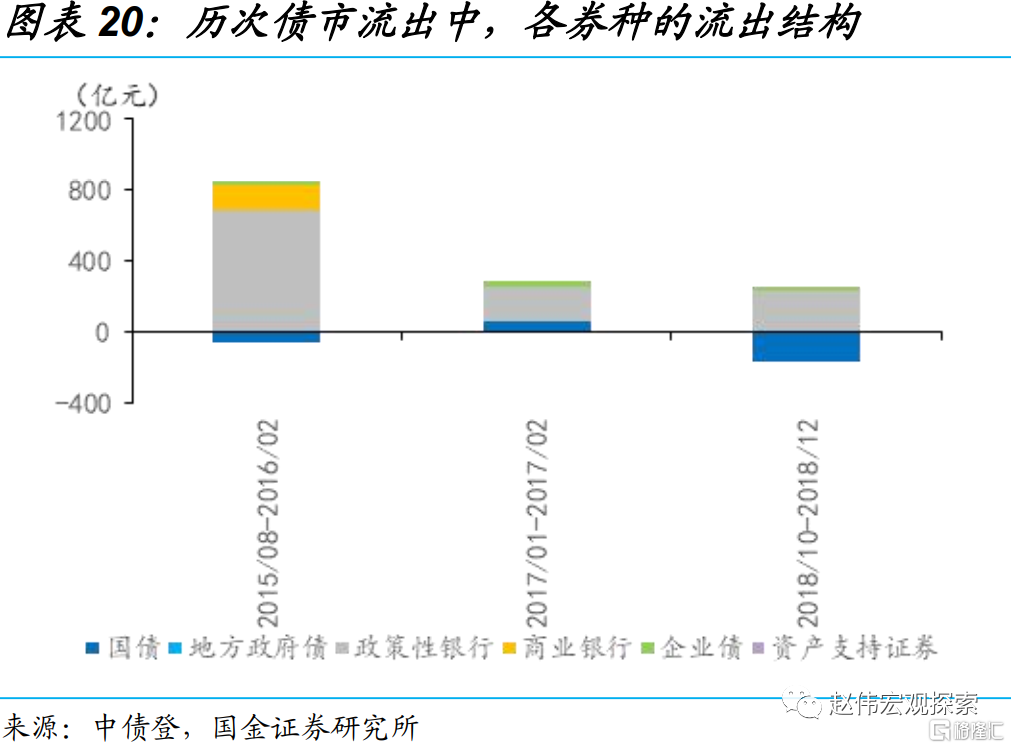

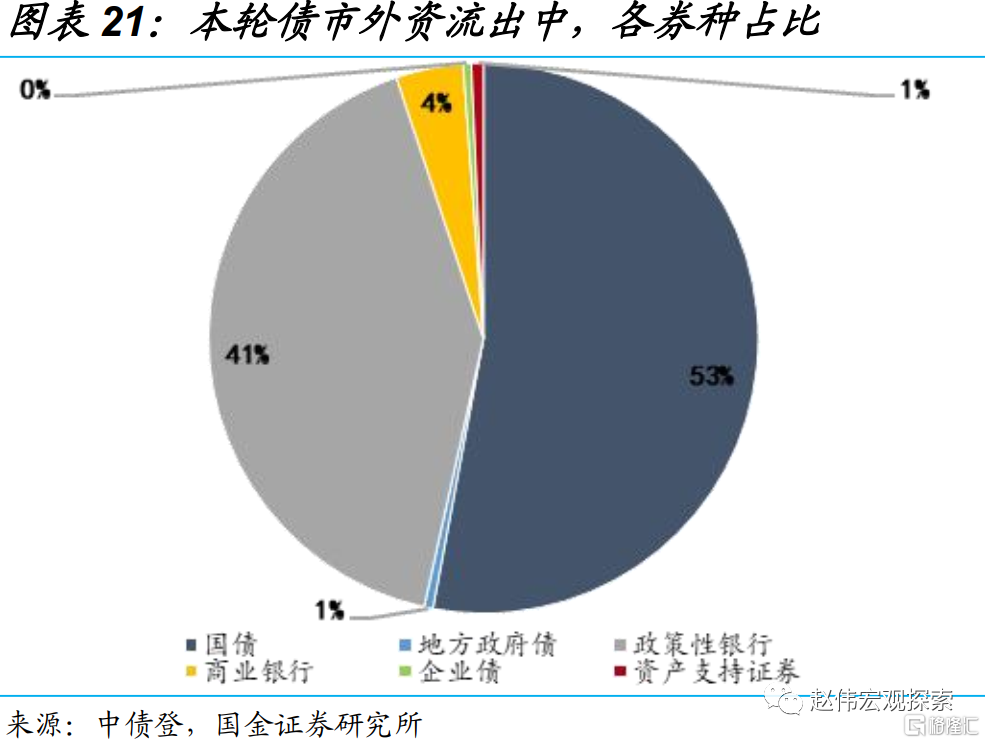

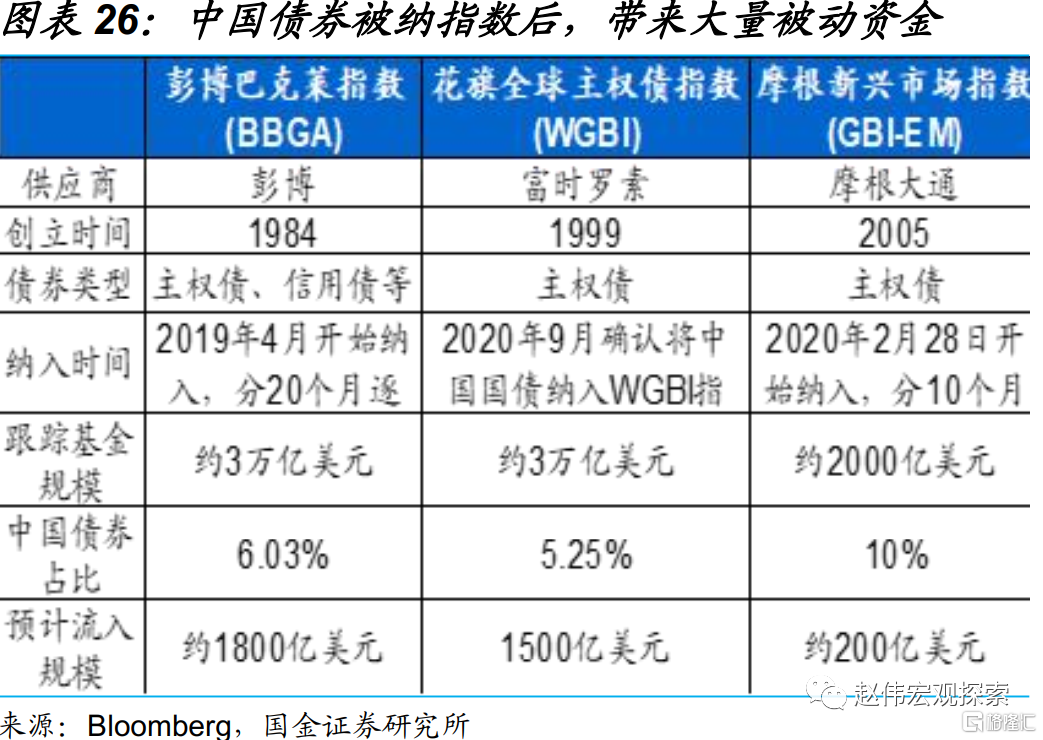

債券市場的外資流向對中美利差更爲敏感,本輪中,國債流出佔比更高。相較於權益市場,外資持債規模與中美利差的相關性更高。歷史上,2015年8月至2016年2月、2017年1月至2017年2月、2018年10月至2018年12月曾出現過三次境外機構持債的快速淨流出,三輪分別減持795億元、287億元和90億元。其中,減持普遍發生於中美利差拐點出現後的幾個月,以政金債爲主。區別於歷史上前三輪,今年2-3月,債券市場上外資累計流出1648億元,其中國債佔比達53%。期限結構來看,減持更多發生於1-5年期國債與政金債。

三問:本輪中美利差倒掛,跨境資本對匯率影響如何?

短期衝擊,中期無慮

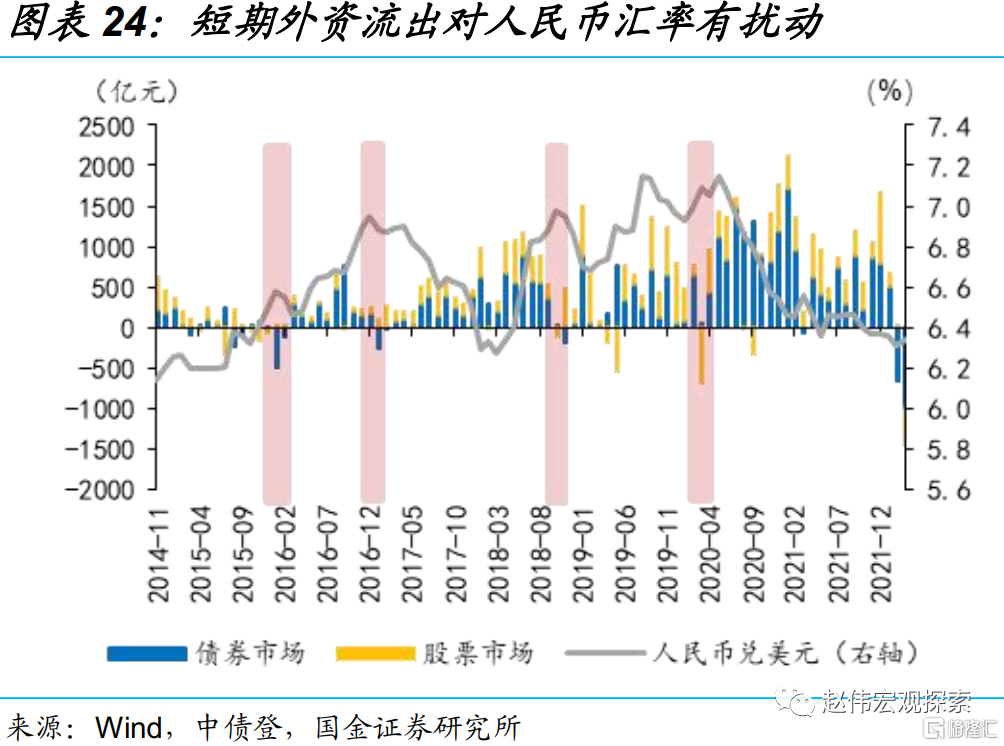

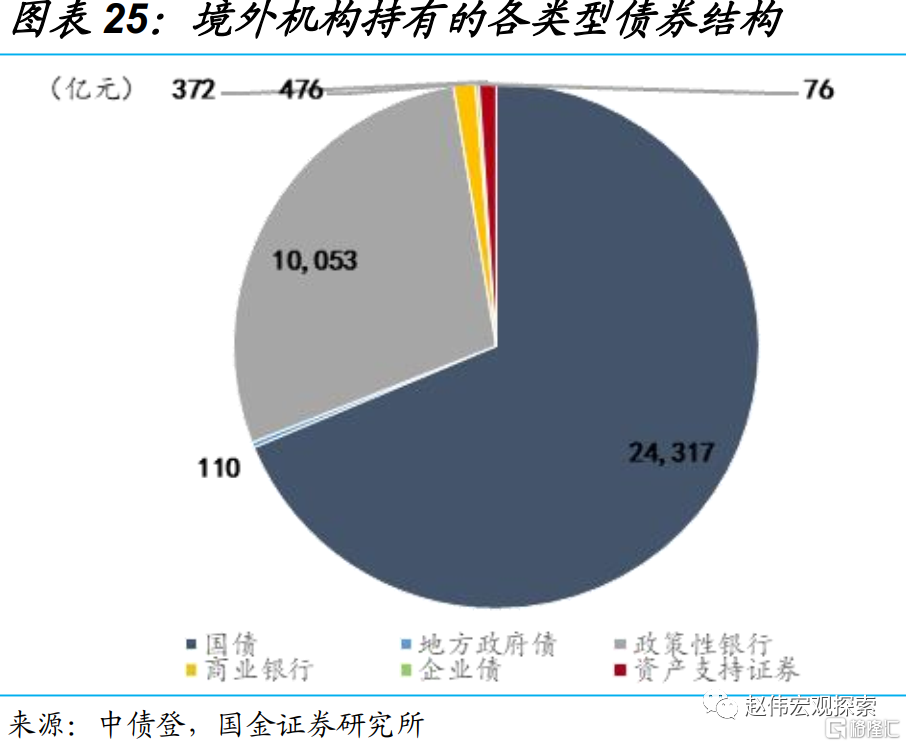

短期,中美利差倒掛對利率債與北上資金仍有擾動,匯率或將受到一定衝擊。根據利率平價理論,中美利差收窄會引起套利資金外流,進而衝擊人民幣匯率。從歷史上來看, 2016年2月、2017年1月、2018年10月、2020年3月,匯率均受到證券市場外資流出的擾動,隨着外資流出結束,匯率再度企穩。本輪中,中美利差倒掛或將對外資中交易型資金造成一定擾動。當前北上資金中交易型資金佔比13.7%,外資持有的3.4萬億利率債中,僅追蹤三大債券指數的配置力量已有約2.2萬億,交易型佔比同樣較低,外資擾動的衝擊或將有限。

本質上,無論是中美利差還是人民幣匯率均是中美經濟基本面的映射,迴歸基本面後,人民幣匯率仍有支撐。無論是中美利差、人民幣匯率還是中美兩國資產價格,都是兩國基本面在不同市場的映射。中期來看,匯率與跨境資本流動將回歸基本面,後者還會受外部衝擊的一定擾動。從中美兩國的製造業PMI走勢來看,美國經濟修復最快的階段已然看到,PMI的圓弧頂正逐步構築;而中國製造業PMI正從去年11月開始底部回升。迴歸基本面後,人民幣匯率仍有支撐。伴隨着俄烏衝擊下市場情緒的修復,避險資本的外流也無需過分擔憂。

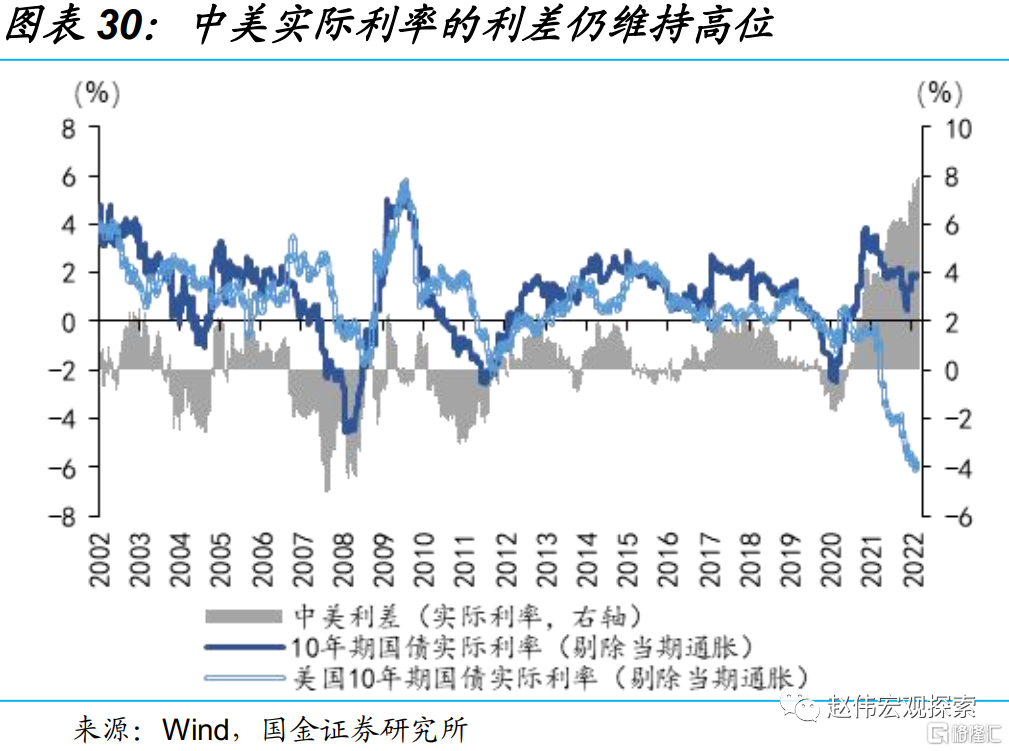

此外,中美實際利率的利差仍居高位,對人民幣匯率形成支持。受豬週期的拖累,本輪中能源價格快速推高了我國PPI,但並未顯著影響CPI。2月,CPI同比上行0.9%,仍維持在相對低位。截至2022年2月28日,剔除通脹因素後,10年期國債實際利率的中美利差仍高達7.95%,處於近20年高位水平。當前維持高位的實際利差將對人民幣匯率形成支持,並弱化短期外資流出。

經過研究,我們發現:

(1)當下中美貨幣週期再度分化,驅動中美利差不斷收窄,2年期與5年期國債的中美利差已經倒掛,而10年期也收窄至3.3bp。此外,美國通脹高企,我國CPI維持低位,通脹形勢的分化也影響了中美利差的波動。

(2)2015年以來,套利交易對跨境資本流動影響有所增強,離岸市場資金對中美利差的敏感性更高。其中,債券市場的外資流向對中美利差更爲敏感,而權益市場上外資更多受中美資產價格影響,利差對交易型資金也有擾動。

(3)短期,中美利差倒掛對外資與匯率或有擾動,但交易型資金佔比較低,衝擊或將相對有限。無論中美利差還是人民幣匯率,均是中美經濟基本面的映射。中期,基本面分化疊加實際利率高位,將對人民幣匯率提供支撐。

風險提示:

1、美聯儲貨幣政策收緊超預期:全球流動性收緊,資本市場面臨較大的下行壓力

2、外資流出超預期:受中美利差持續收窄、避險情緒等擾動,外資持續、大幅流出中國市場。

3、全球需求和供應鏈中斷恢復不及預期:全球滯脹壓力持續較大,需求回落超預期。