本文來自格隆匯專欄:國君策略陳顯順,作者:方奕 陳熙淼

摘要

從新能源到泛新能源,能源新材料是關鍵落腳,擁擠度緩解下能源新材料環節出現配置機遇。2021年新能源行情呈現明顯從新能源車主產業鏈向新能源發電、能源新材料等泛新能源板塊轉移的過程,同時在能源新材料板塊內部也出現了交易熱度由鋰電材料向風光材料的轉移。估值角度看,能源新材料走勢節奏與新能源車主產業鏈類似,在2021Q4新能源車主產業鏈因預期和擁擠度過高出現集中減倉的背景下,部分鋰電新材料被超賣,風光新材料開始凝聚新的共識,能源材料板塊的籌碼再均衡。我們認為,2022年新能源行情將從貝塔轉向阿爾法階段,在整體預期高位之下,新材料將是最大的邊際變化來源。當前板塊整體擁擠度緩解,諸多細分材料品種具備配置性價比。

能源新材料板盈利週期上行,估值性價比邊際抬升。板塊景氣週期自2020Q3開始持續上行且至今仍在高位,預計2022年淨利潤整體增速仍將在高基數下維持66.4%的增長。同時,板塊盈利預期自2021Q4以來不斷調升,且2023EPS上修幅度明顯大於2022年,凸顯市場對其長期成長無憂的信心。另一方面,從盈利估值匹配維度看,能源新材料當前相較其他科技製造板塊具備高性價比,且其2022年整體盈利性價比相較2021年有進一步提高,使其配置價值更加凸顯。

配置、盈利和估值三維度篩選推薦固化劑、靶材、電解液添加劑、銅箔、PVDF等能源新材料。配置角度上尋找配置環比上行但仍屬低配,以及原先抱團但擁擠度顯著改善的品種。盈利維度關注市場業績預期呈現抬升趨勢的材料。估值維度選擇低PEG與低PB-ROE材料。綜上,風電材料中的固化劑、光伏材料中的靶材以及鋰電材料中的電解液添加劑、銅箔、PVDF等材料公司值得重點關注。

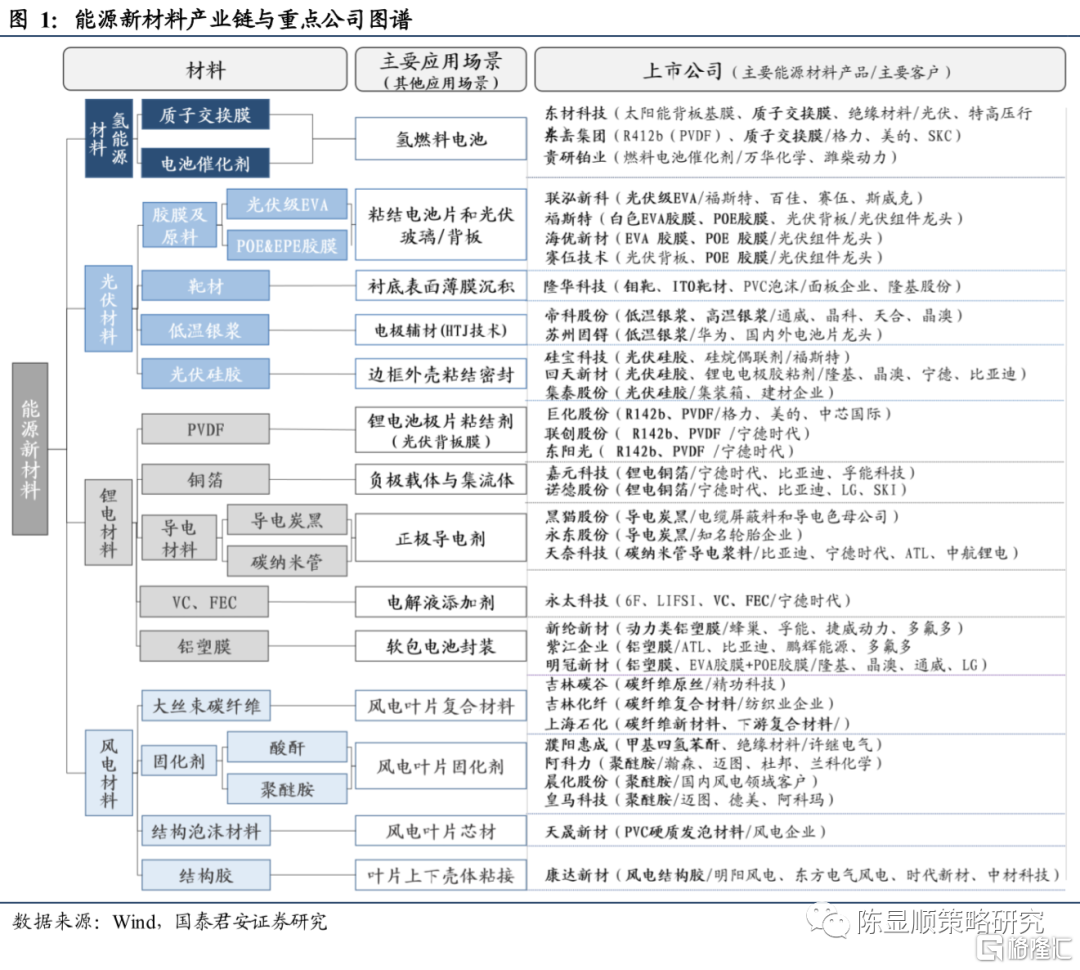

供需格局仍緊張,能源新材料國產替代加速。能源新材料的技術突破是新能源產業長期景氣的重要驅動來源,我們將能源新材料根據應用場景劃分為氫能、鋰電、光伏和風電4大類15種新材料。整體來看,當前能源新材料供需格局緊張的格局沒有緩解甚至有所加劇,下游的技術進步和突破卻對能源新材料的品種和用量提出了更高的要求,而供給端卻受制於長產能投放時間,以至在2022年期間暫時難增長,供需緊張格局之下板塊景氣將繼續維持。另一方面,儘管海外企業仍在高端能源新材料板塊佔據相當的市場份額,但目前國內廠商已經陸續實現了高端材料的突破量產。同時,國內新能源產業鏈龍頭企業也積極與上游合作佈局產能,加速國內能源新材料國產替代化的進程。

國君能源新材料金股組合:推薦振華新材-U/鼎盛新材/大地熊/錫業股份/天奈科技/聯泓新科/吉林碳谷/光威復材。受益標的黑貓股份。

1

新能源新材料:擁擠度緩解下,配置性價比抬升

1.1. 擁擠度緩解下能源新材料具備投資機會

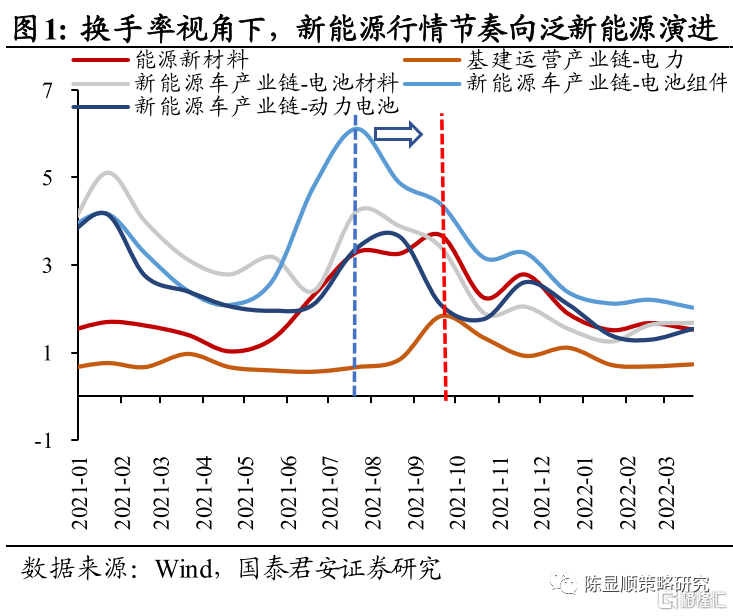

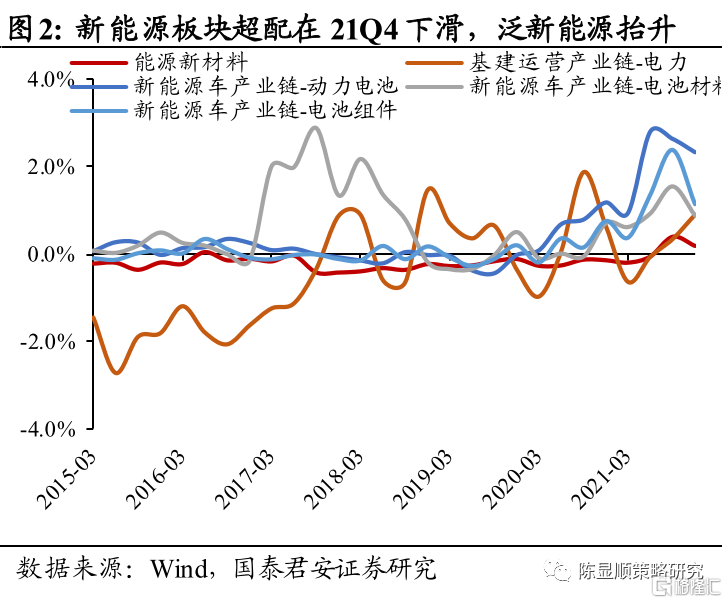

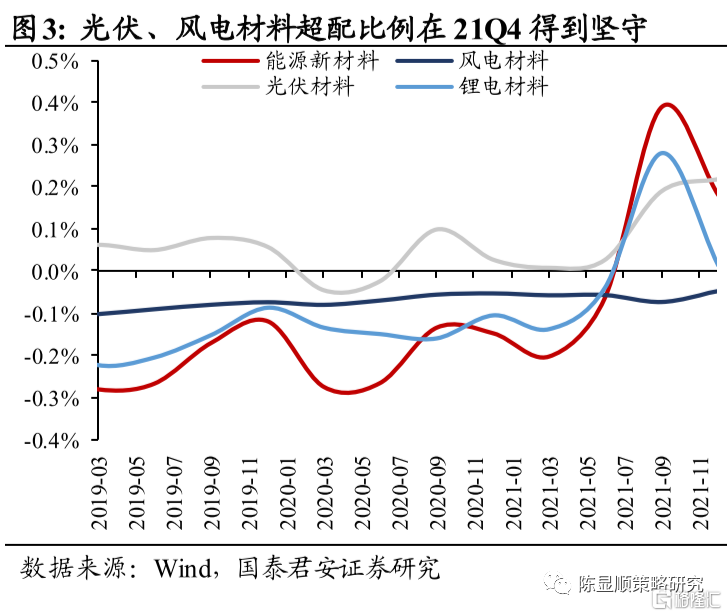

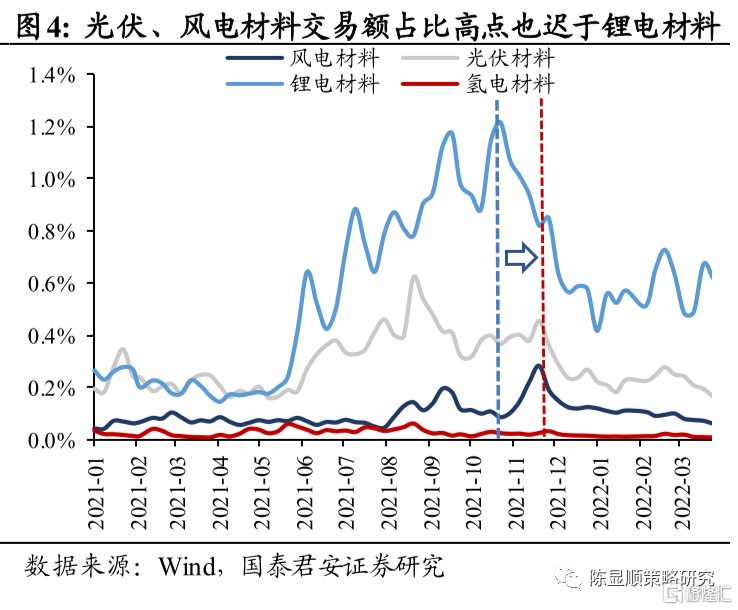

從新能源到泛新能源,能源新材料是關鍵落腳。2021年新能源行情呈現明顯的從新能源車主產業鏈向泛新能源板塊轉移的過程。主產業鏈的動力電池、電池組件、電池材料換手率高點在2021年7-8月,而泛新能源板塊中的風光電力以及能源新材料板塊換手率高點則出現在2021年9-10月。從基金超配比例看,新能源車產業鏈主要環節亦在2021Q3達到超配水平高點,並於Q4出現較大幅度減倉。能源新材料連同基建運營板塊中的光伏、風電板塊一起成為了承接新能源行情的下一站。從能源新材料內部配置結構看,也呈現出由鋰電新材料向光伏、風電材料演化的趨勢。儘管能源新材料Q4配置整體受鋰電材料配置大幅下滑帶動下行,但結構上看基金對光伏材料、風電材料的配置佔比則維持穩定,其中風電材料仍維持整體低配水平。從交易額佔比亦可看到,風電、光伏交易額佔比高點在2021年11月底,而鋰電材料在10月中後交易熱度就出現了大幅下降。

新能源板塊行情轉向阿爾法階段,籌碼再平衡背景下能源新材料環節出現配置機遇,關注部分超賣的鋰電新材料和新的共識正在凝聚的風電、光伏材料。從行情演變節奏看,市場對能源新材料賦予的估值變化趨勢與新能源車主產業鏈基本一致,因此上一輪對能源新材料的投資不乏因主產業鏈交易擁擠,而驅使投資者尋找其他“人少”的板塊這一因素。隨着2021Q4新能源車主產業鏈因交易結構擁擠和邊際催化減弱而出現踩踏賣出現象,能源新材料環節也出現了相應調整。跟新能源車相關最緊密的鋰電材料被大幅減倉,部分投資者在向泛新能源領域調倉的過程中,加倉了光伏、風電等新材料,籌碼出現了再均衡現象。在這一背景下,部分具備景氣優勢的鋰電新材料標的被超賣,而部分新能源發電相關新材料則在新的共識凝聚階段。我們認為,2022年的新能源板塊在“盈利優勢收斂”與“估值壓制”雙重壓力下邁入業績驅動期,行情屬性將由貝塔轉向阿爾法階段。在產業鏈整體預期已達高位的背景下,新材料是最大的邊際技術突破機會,具備阿爾法屬性。在整體配置再平衡,產業鏈交易熱度緩解的當下,諸多細分材料品種已具備配置性價比。

1.2. 盈利週期上行,估值性價比邊際抬升

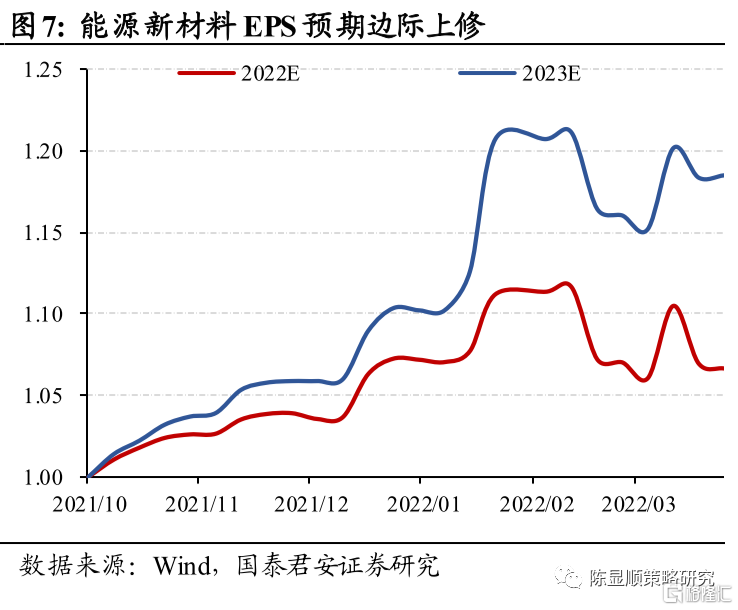

能源新材料景氣週期上行,盈利預測抬升。從能源新材料板塊的ROE水平和淨利潤增速變化看,板塊整體景氣週期在2020Q3開始持續上行,至今仍在高位水平。根據Wind一致預期,板塊2022年淨利潤整體增速仍將在2021年高基數上維持66.4%的增長。另一方面,板塊盈利預期自2022年以來持續上修,截止4月1日,板塊2022年EPS預測均值相比2021Q4初上調6.6%,而2023年EPS預測則上調18.5%。市場對其遠期EPS預期上修幅度更大,也從另一方面體現了市場對其景氣週期確定,長期成長無憂的信心。

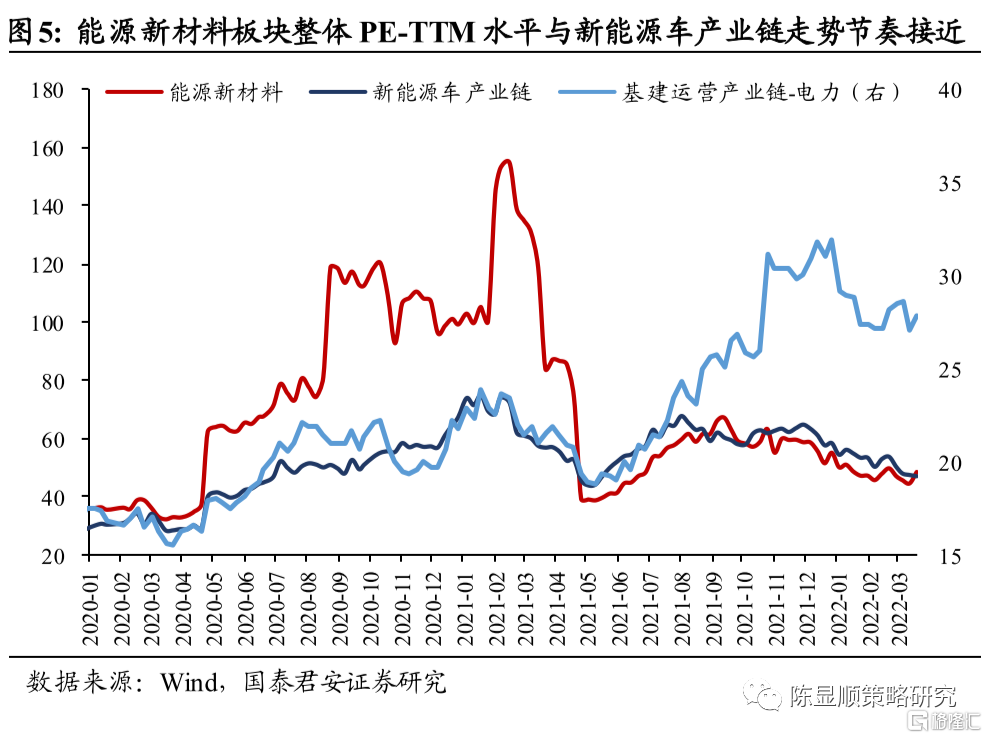

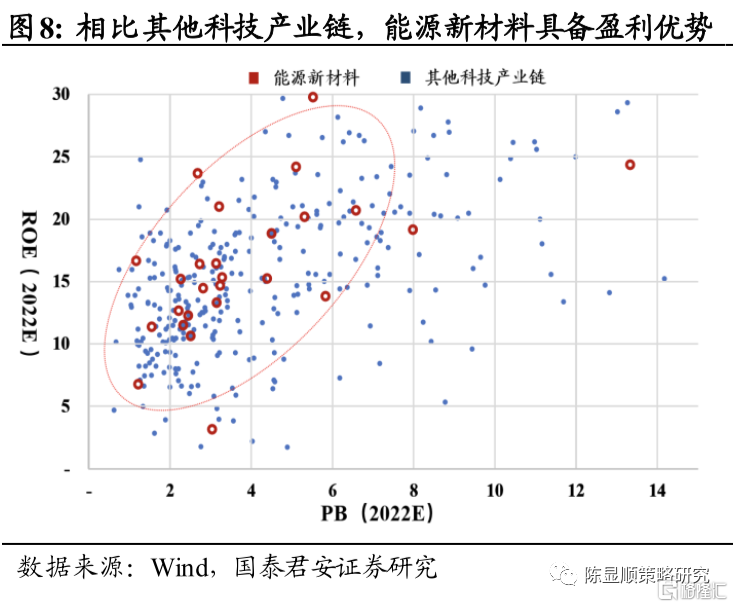

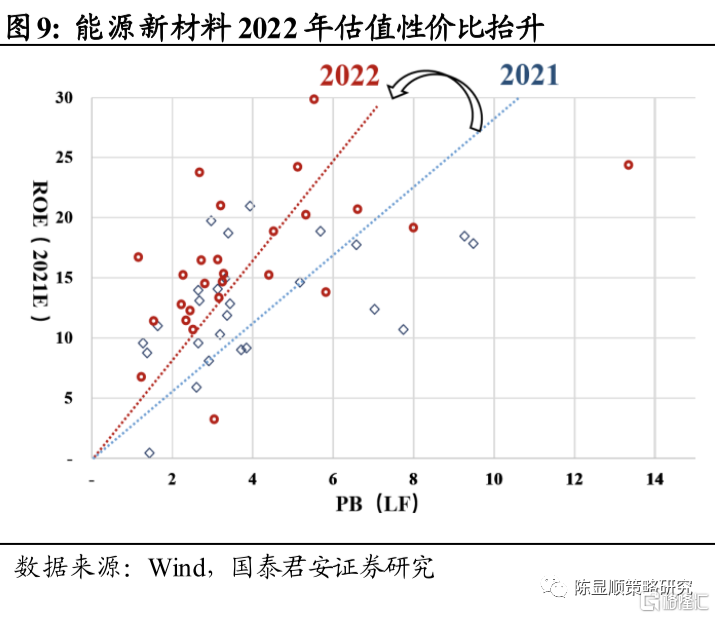

盈利與估值的匹配度看,能源新材料具備性價比且邊際上有所抬升。以PB-ROE角度衡量能源新材料板塊當前的性價比情況,對比新能源車、半導體、製造業、消費電子等其他科技製造產業鏈的盈利估值匹配情況,可以發現2022年的能源新材料在具備高ROE的情況下整體估值表現並不高,處於高性價比區間。另一方面,從板塊盈利估值的邊際變化情況看,2022年板塊整體估值性價比相較2021年抬升,這也使得板塊目前配置價值進一步提升。

1.3. 配置、盈利與估值三維度篩選推薦固化劑、靶材、電解液添加劑、銅箔、PVDF等能源新材料

能源新材料板塊所涉較廣,各材料當前機構配置情況、盈利預期變化以及估值水平不甚一致。我們從三個維度出發對其優中選優,尋找當前具備配置機會的材料品種。

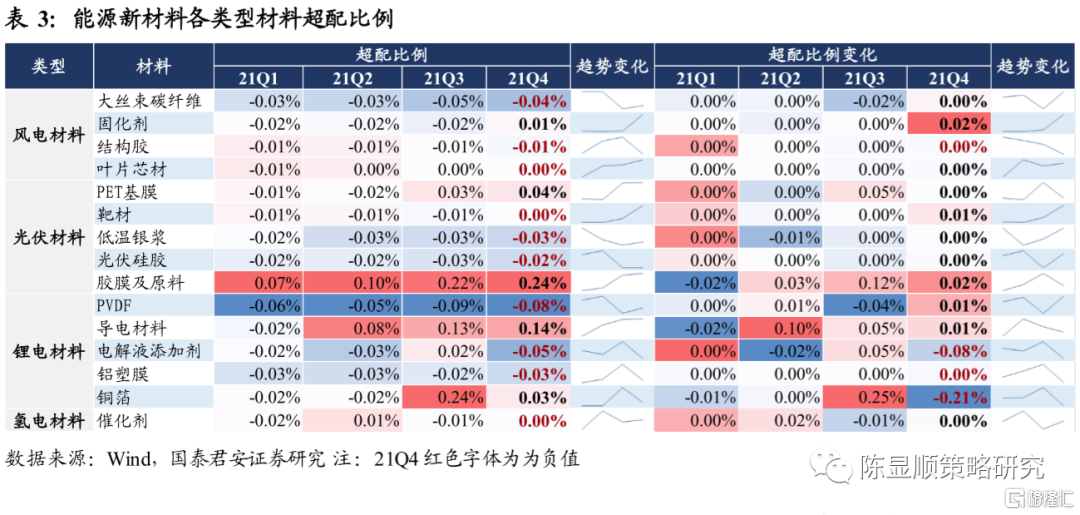

配置角度尋找配置環比變化趨勢上行但仍屬低配,以及原先抱團但擁擠度顯著改善的品種,關注固化劑、靶材、低温銀漿、PVDF、電解液添加劑、銅箔等材料。具體來説,超配比例環比改善但當前仍處低配狀態的材料品種同時具備低擁擠度和投資者共識提升兩大優勢,而之前高擁擠度的抱團品種則本身在下游產業趨勢下就具備高景氣,經歷了2021Q4的超賣後又重新具備了配置價值。如風電材料中固化劑配置比例持續上行,儘管其Q4已從低配轉變為小幅超配但整體超配比例仍不高。光伏材料中靶材、低温銀漿超配環比連續兩個季度穩定改善且仍屬低配。鋰電材料中,PVDF配置仍屬低配,且Q4配置比例環比提升。其他材料大多在Q4配置比例出現下行,在Q3獲超配的電解液添加劑、銅箔材料配置擁擠度出現大幅緩解,當前出現新的配置機遇。

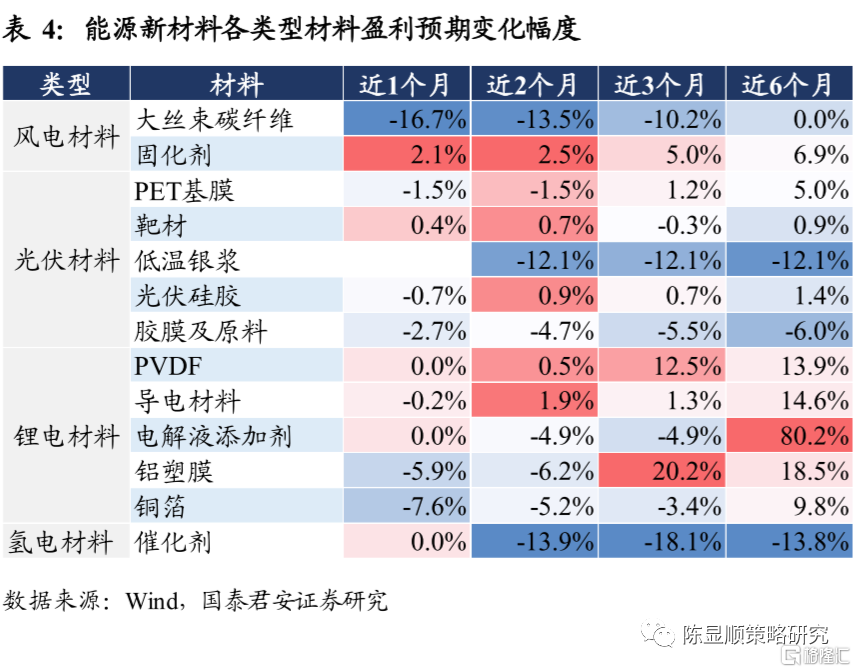

盈利預期維度關注盈利預期整體呈現抬升趨勢的材料,關注固化劑、靶材、PVDF以及電解液添加劑。從各材料對應上市公司盈利預期變化的幅度看,近1個月盈利顯著抬升的材料包括固化劑、靶材。盈利預期相對穩定的材料包括電解液添加劑、PVDF。長期看,風電材料中固化劑盈利預期抬升穩定且排名居前,靶材近2個月改善明顯,PVDF儘管盈利預期上調幅度有所回落但在所有材料中的排名仍然居前。

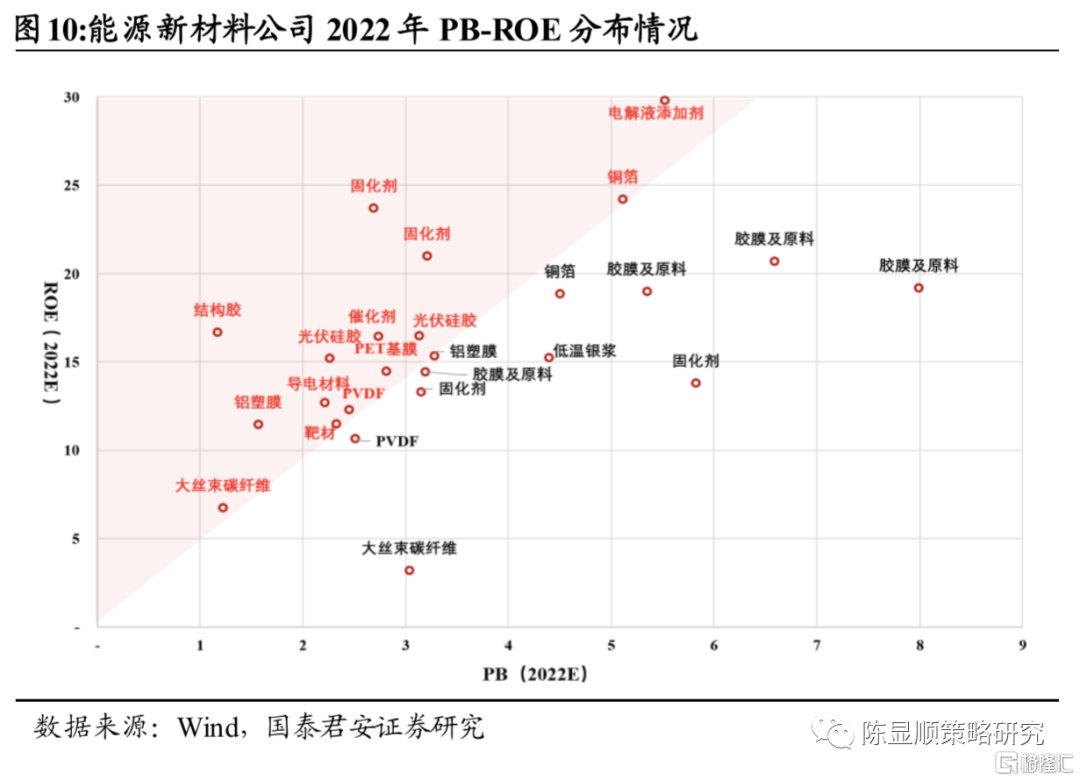

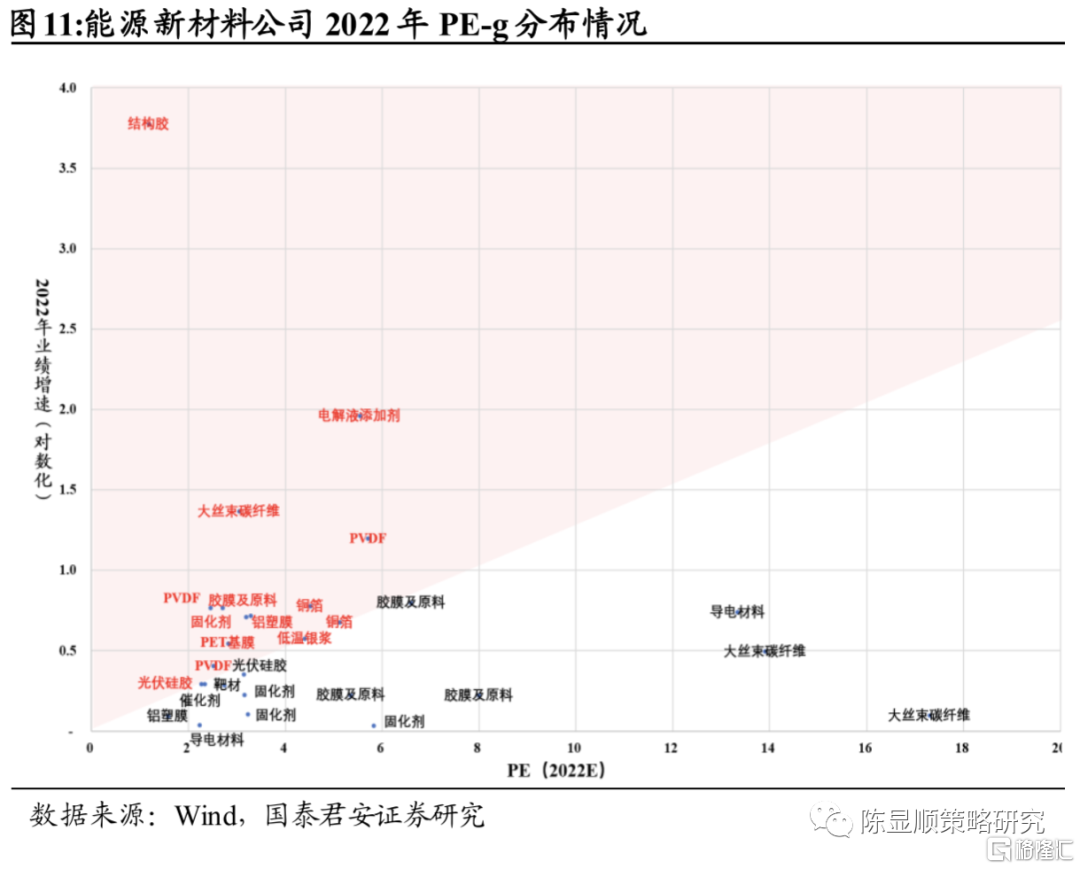

估值-盈利匹配視角下固化劑、結構膠、光伏硅膠、電解液添加劑、銅箔、導電材料等細分環節具備估值性價比。利用PB-ROE框架分析能源新材料對應上市公司2022年的盈利-估值匹配程度,尋找具備高盈利性價比的材料。整體看,風電材料中的固化劑、結構膠性價比較高。光伏材料中,光伏硅膠、PET基膜、靶材等具備性價比。鋰電材料中,電解液添加劑,以及部分銅箔、鋁塑膜、PVDF公司具備性價比。PE-g視角評估下各材料品種表現基本類似,風電材料中結構膠、部分固化劑公司,光伏材料中的光伏硅膠、PET基膜,鋰電材料中銅箔、鋁塑膜,PVDF,電解液添加劑等材料在具備業績高增長優勢的同時估值合理。

綜合以上三個維度,能源新材料板塊中風電中的固化劑,光伏材料中的靶材,鋰電材料中的電解液添加劑、銅箔以及PVDF材料具備配置優勢。具體來看,結合配置、盈利和估值三個維度的對比分析,風電新材料中的固化劑從低配中穩步抬升,兼具盈利預期改善和估值性價比優勢。光伏材料中的靶材配置環比持續兩季度提升且仍處低配,盈利預期改善排名居前且估值合理。鋰電材料中的熱門材料電解液添加劑和銅箔等在2021Q4超配比例顯著緩解,當前具備估值性價比優勢,但盈利預期改善情況表現一般。而PVDF作為下游兼具鋰電和光伏行業的重要能源新材料,當前仍處低配,盈利預期改善排序居前,且兼具一定的估值性價比,值得重點關注。

2

供需格局仍緊張,能源新材料國產替代加速

2.1. 能源新材料圖譜:材料技術進步驅動產業長期景氣持續

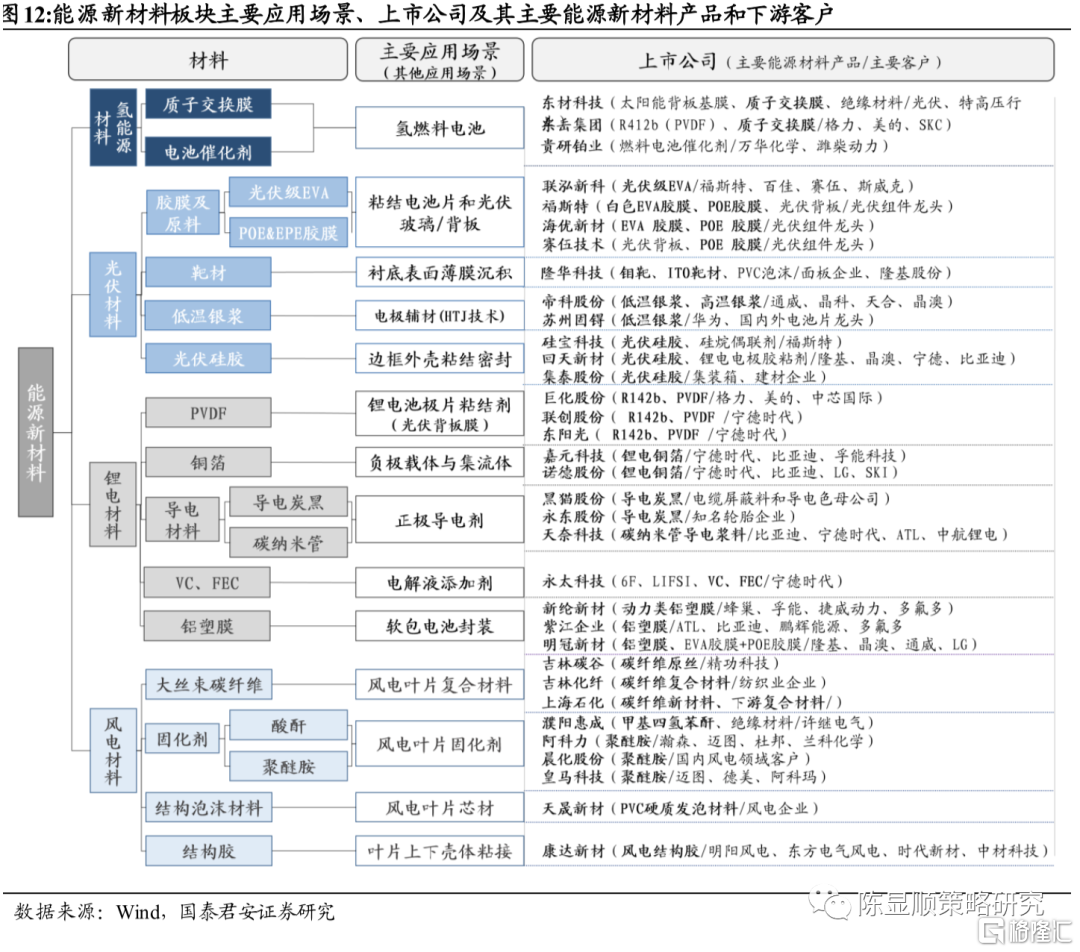

能源新材料的突破是新能源產業長期景氣的重要驅動。在能源轉型的大產業週期下,當前主要的應用場景主要可分為鋰電(動力電池)、風力發電、光伏發電以及氫燃料電池等四類不同形式。不同於如鋰電中的電解液、前驅體,光伏中的硅料,風電中的永磁材料這類各類場景中的主要應用材料,能源新材料通常用量不多,但卻是實際應用中提升性能的關鍵材料,其技術的突破能夠極大程度提升能源轉換效率、設備工作安全性、耐用性等一系列表現。以鋰電材料為例,鋰電池能量密度、安全性、快充性能、低温性能和使用壽命等關鍵指標的提升均需要電化學技術的不斷突破,以此來滿足多元且複雜的電池市場應用場景。高鎳化、固態電池、硅碳負極、鈉離子電池等技術應運而生。可以説能源新材料的創新和量產是下游新能源產業技術進步,景氣增長的基礎。

能源新材料下游應用跨不同能源場景,企業立足本業廣泛拓展客户,實現平穩的業績增長。新材料行業的特點之一即使其廣泛的下游應用場景,能源轉型作為當前影響最大的產業週期,其中重要的能源新材料通常在多個能源類型的場景有所應用。典型如PVDF不僅在鋰電池極片上作為粘結劑,同樣也是光伏背板膜的主要材料。相應的,能源新材料企業通常也立足於自身技術優勢,積極拓展不同下游應用場景和客户。如膜類企業積極拓展光伏背板基膜、光伏膠膜、鋁塑膜、氫燃料電池質子交換膜等不同下游場景,膠類企業針對光伏硅膠、鋰電電極膠黏劑需求均進行產能擴張,積極拓展下游光伏組件、動力電池龍頭客户。這也使得能源新材料企業在充分享受能源轉型這一大的產業週期動能同時,平滑不同類型能源板塊景氣差異所帶來的業績波動,實現更高且更平穩的業績增長。

2.2. 高端銅箔:供需緊張格局維持,國內廠商佈局輕薄化產能

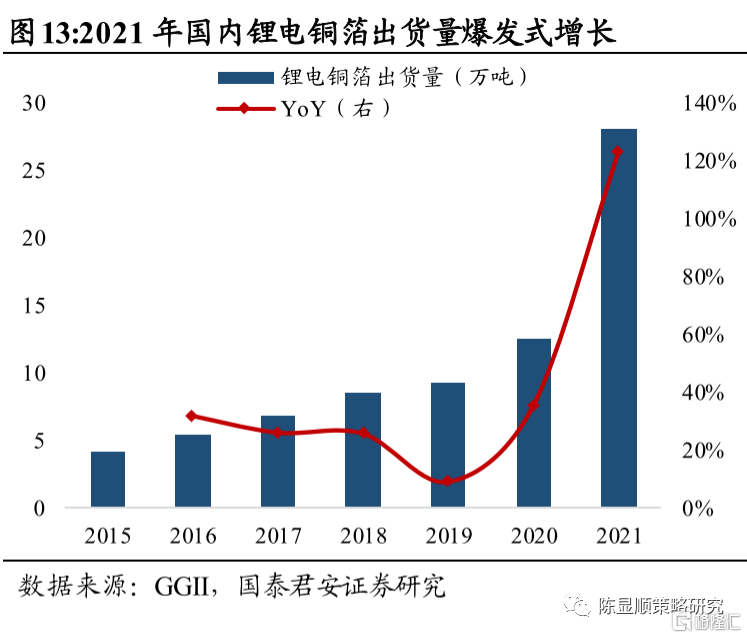

下游需求確定鋰電銅箔迎爆發式增長,產能投放滯後供需緊張格局維持。鋰電銅箔是鋰電池負極集流體的核心材料,在電池中既充當電極負極活性物質的載體,又起到彙集傳輸電流的作用,對鋰離子電池的內阻及循環性能有很大影響。隨着2021年全球新能源車需求爆發共振,國內鋰電銅箔出貨量迅速上升。據GGII披露,2021年鋰電銅箔出貨量達28.05萬噸,同比增速123%。各大鋰電銅箔企業普遍滿產滿。銅箔產能建設週期在一年半以上,因此GGII預計2022年新增產能釋放進度仍滯後市場需求增速和電池產能擴充速度,供需緊張格局將維持。

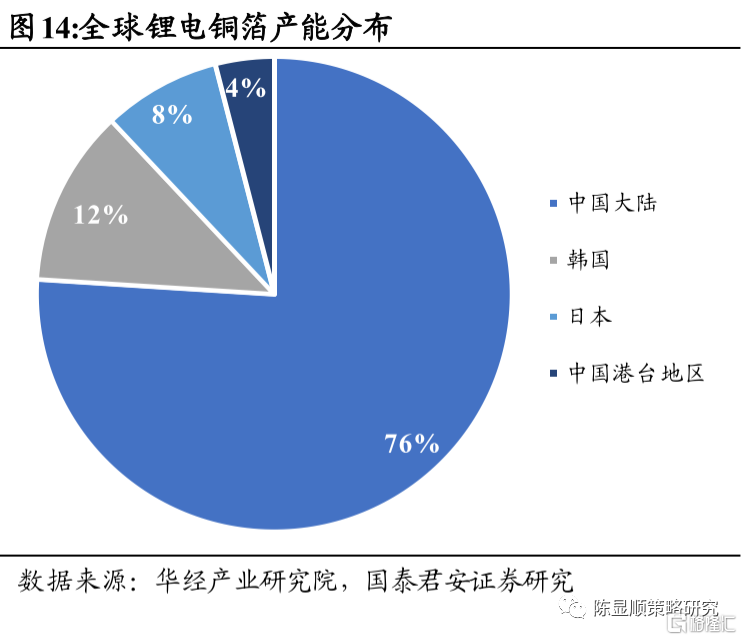

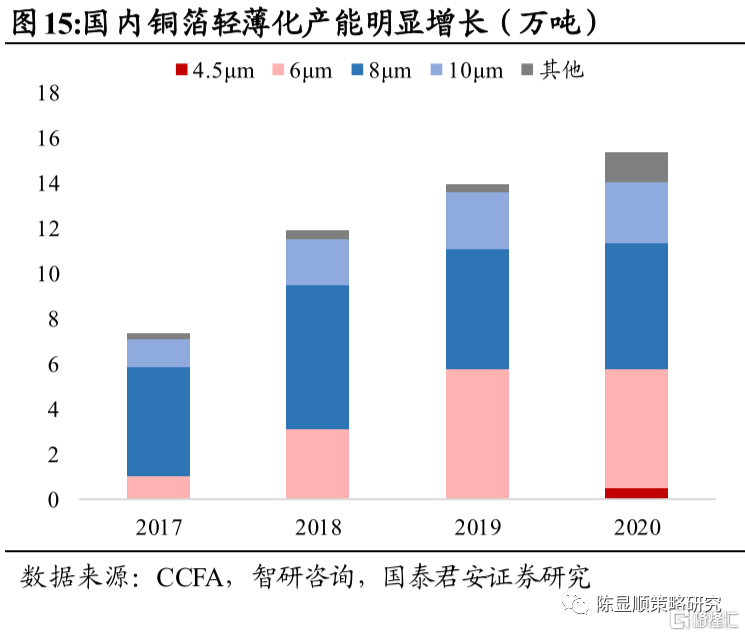

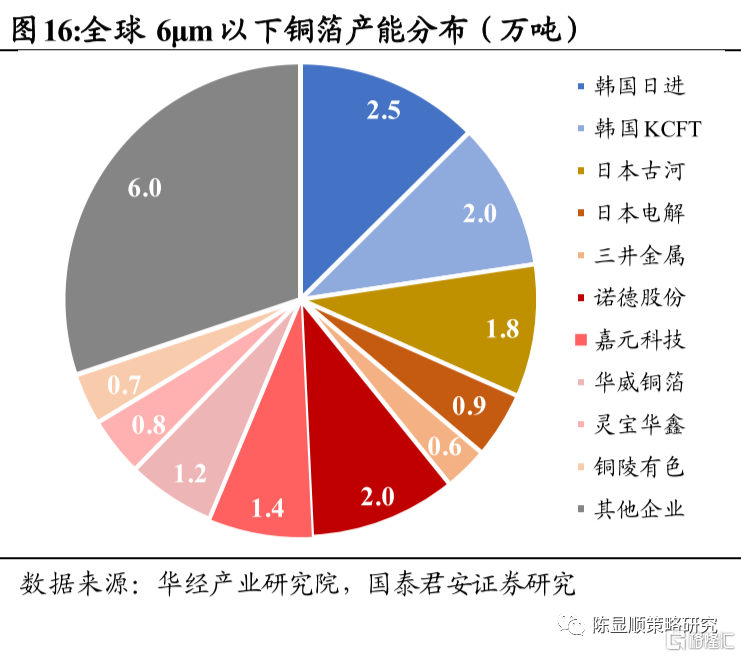

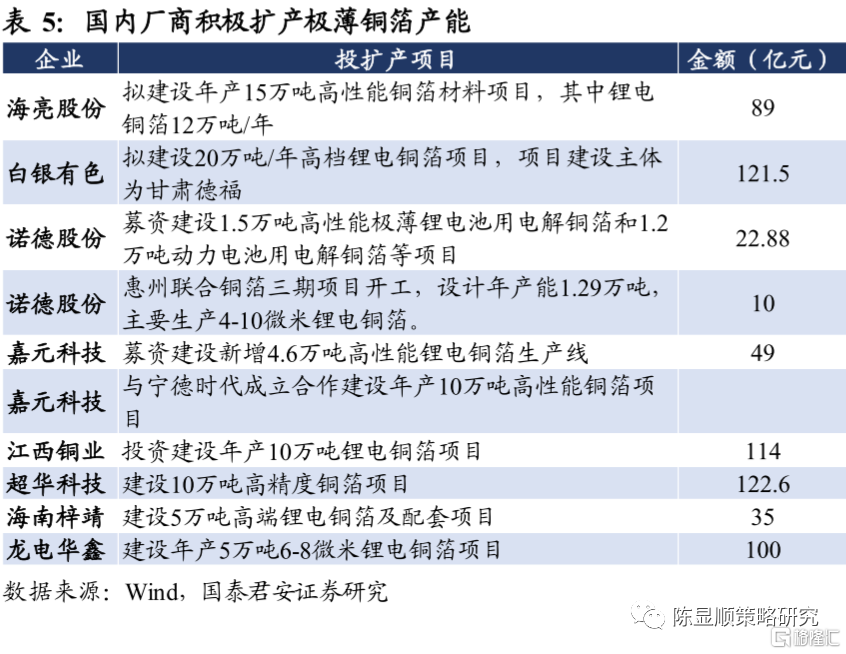

鋰電銅箔輕薄化趨勢明確,國內廠商加速擴張先進產能。在動力電池能量密度不斷提升的要求下,採用更加輕薄的鋰電銅箔可使得在保持電池容量的同時減輕電池的質量,提升電池能量密度,鋰電銅箔的輕薄化是電池性能的關鍵一環。2017-2020年國內鋰電銅箔從8μm向6μm產品切換,至2020年4.5μm產品逐步進入市場,產量達4745噸,佔比約3%。整體來看,全球鋰電銅箔產能集中於中國大陸,但日韓仍在高端銅箔生產中佔據重要份額,如日本早在2005年前實現3μm電解銅箔的生產,近年來部分日韓企業更是實現1.5um銅箔的生產。國內方面僅諾德股份、德福科技等少量企業能商業量產4.5μm銅箔。不過,2021年國內諸多企業開始積極擴張銅箔產能,不僅包括行業原有龍頭,還有下游電池廠商與上游銅企。未來國內在高端銅箔上的自主量產能力將不斷增強。

2.3. 電解液添加劑:短期供需缺口仍存,產業高景氣延續

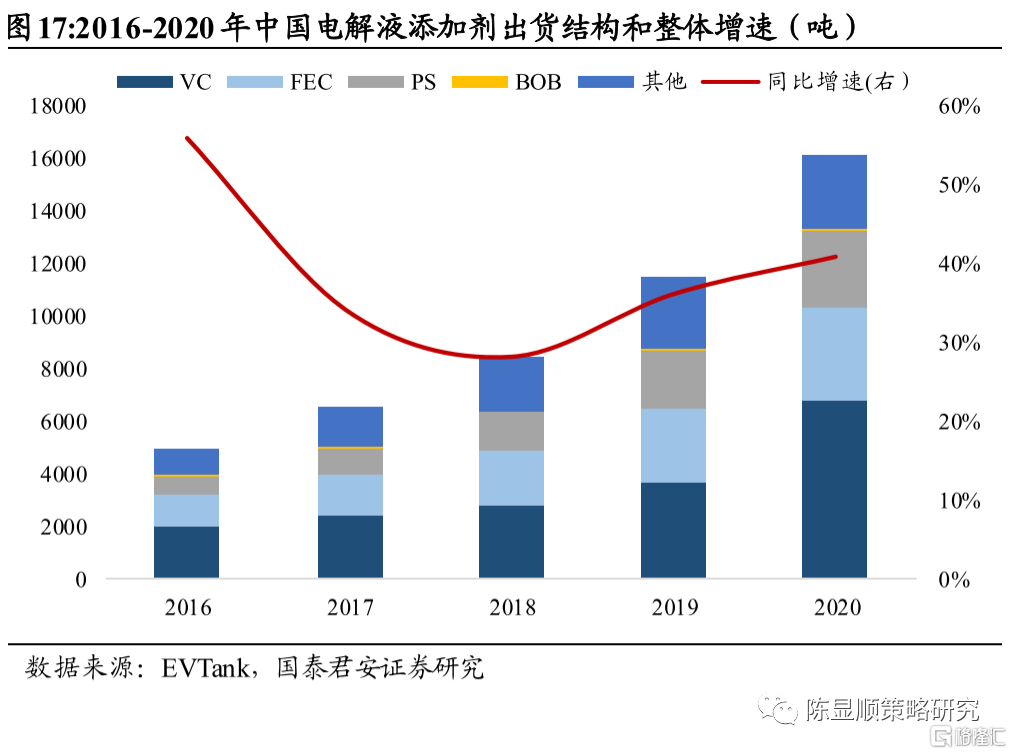

動力電池高能量密度與高電壓發展趨勢下,電解液添加劑用量和種類需求提升。電解液添加劑是指加入鋰電池電解液中的其他溶質,主要為提升電解液電化學性能或陰極沉積質量。在當前電解液基本組成成熟的技術背景下,電解液添加劑是提升產品性能和差異性的關鍵所在,通過特定的配方可以定向優化電解液的導電率、阻燃性能、過充電保護、倍率特性等性能。因此雖然電解液佔比質量不大,但所佔價值較高。據EVTank測算,目前添加劑在LFP電解液和三元電解液中的成本佔比分別為10%和20-25%。事實上,隨着動力電池性能的不斷提升,電解液所需添加劑配方的複雜程度也需要相應提高,三元高鎳電池和LFP電解液用量差異即來自於此。電解液添加劑已成為提升電池電解液性能的核心原材料,其應用規模和市場日漸擴大,2020年全球電解液添加劑應用佔比從2014年的4.2%左右提升到約5.6%。從出貨量來看,國內2016-2020年間的CAGR達34.6%。未來隨着動力電池能量密度和電壓的進一步提升,電解液在種類和用量上都將延續景氣。EVTank估計 2021-2025年中國電解液添加劑出貨量CAGR達30.7%,遠高於電解液市場規模18.1%的複合增速。

電解液添加劑短期供需缺口仍存,產業高景氣有望持續。電解液添加劑可根據作用效果分為多個類型,當前比較常見的添加劑是VC(碳酸亞乙烯酯)和 FEC(氟代碳酸乙烯酯),二者均是成膜添加劑,可以在充放電期間實現鋰離子在正負極材料間的移動,並阻止溶劑分子對電極的破壞,從而提升電池的循環次數與壽命。其中VC用量佔比在1%-3%之間,FEC用量在2%-10%。從產量佔比看,二者佔2020年電解液出貨量佔比的64%。展望未來,電解液添加劑供需緊張的格局恐難環緩解。以VC為例,由於VC屬於污染較大的氟化工產業,環保要求以及各項標準極其嚴格,因此擴產週期較長,EVTank預計產能或將在2022年底才有望放量,在新能源車產業景氣仍向上的背景下行業供需缺口短期難以彌補,產業鏈內企業高景氣有望持續。

2.4. PVDF:需求持續增長,國產替代加速

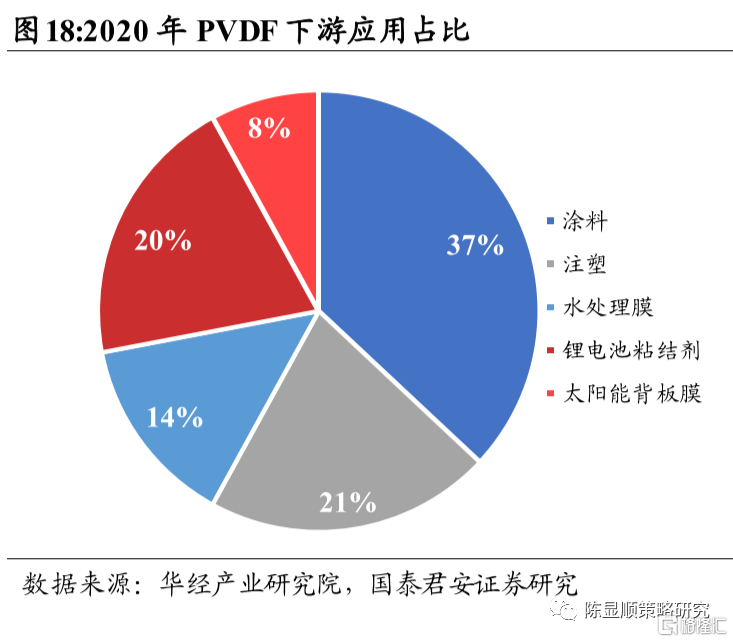

PVDF是鋰電和光伏領域重要的新材料。PVDF(聚偏氟乙烯)是一種性能優異的含氟樹脂,其不僅具備良好的熱穩定性、耐腐蝕性、不燃性和疏水性,同時具有剛性高、耐候性久以及優異的壓電性能,這也使得PVDF在諸多領域得到廣泛應用。PVDF在傳統領域中主要用於塗料、注塑和水處理膜等,而近年新能源產業的爆發使得它廣泛應用與鋰離子電池和光伏背板等領域,2020年應用佔比分分別為20%和8%。PVDF在鋰電池中主要用作正極粘結劑,其用量佔比並不大,據GGII測算,正極粘結劑在正極質量佔比通常只有1%-3%。但是,鋰電粘黏劑卻可以保證活性物質和導電劑粘接在集流體上,直接影響電池的容量、循環壽命、內阻和安全性等一系列重要性能表現。PVDF在新能源領域另一應用是光伏背板膜,其優異的耐候性和耐腐蝕性使得其匹配光伏組件工作環境複雜、使用壽命較長的需求,能幫助光伏組件有效抵抗光濕熱等環境影響。

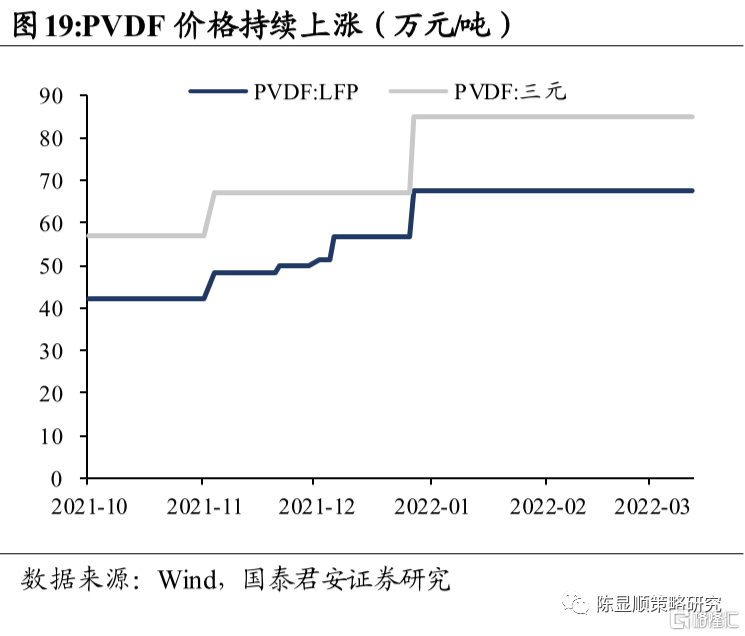

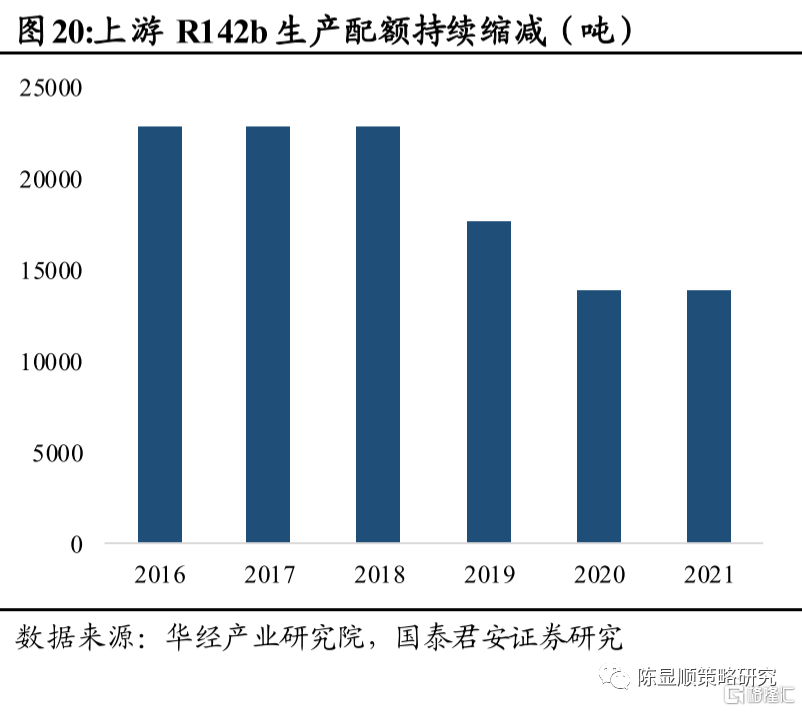

供需緊張格局維持,PVDF高價持續。PVDF緊張的供需格局不僅來源於下游快速增長的能源更新需求,更與其自身較長的投產週期和上游原料的緊缺息息相關。需求方面,LFP正極PVDF添加量為3.5%,大於三元正極1.5%的添加量,鐵鋰電池市佔率增長將拉動需求。此外,特斯拉宣佈4680電池將PVDF用量從2%提升至8%,其商業化也將為PVDF帶來新的增量需求。供給方面, 據GGII披露,PVDF擴產週期約2年,嚴重滯後於鋰電池需求增長速度。而從產業鏈角度上看,PVDF屬於氟化工,其上游是中間體R142b。R142b作為一種氟利昂製冷劑,其釋放對臭氧層有不可逆的破壞作用。我國自2014年開始實行生產配額制,生產規模逐步下降。2021年降至生產規模僅為2016年的61%,未來生產配額難以提升。在緊供需格局下,GGII估計本輪漲價有望延續至2022年底甚至2023年上半年。

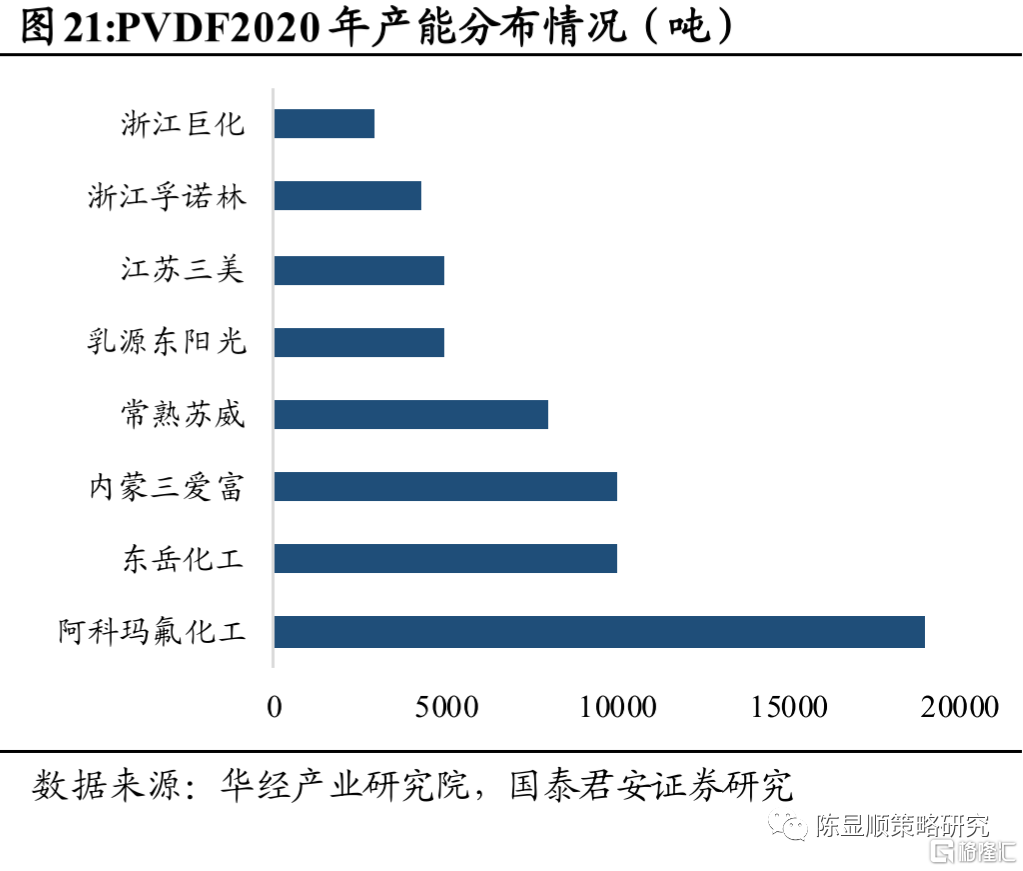

國內廠商突破鋰電PVDF製造壁壘,國產替代加速。鋰電級PVDF相較光伏級、塗料級產品具備更高的純度和工藝要求。據GGII披露國內鋰電PVDF市場由阿科瑪、索爾維、吳羽、大金等外企主導,國內具備鋰電PVDF產能的企業較少,且國產PVDF與進口產品在產品性能上存在一定差距。不過近年來在巨大的需求和國內企業不斷的攻關之下,國產PVDF有望實現替代。如聯創股份在2022年3月公吿向寧德時代提供鋰電級PVDF,寧德時代保證每年採購其鋰電池級PVDF的數量為PVDF年總產量的80%,據估計這將對應2022年近4000噸的產品採購量。此外,包括東嶽集團、巨化股份、永和股份等其他國內廠商也紛紛投產鋰電PVDF項目,國產替代可期。

2.5. 光伏靶材:HTJ電池放量拉動ITO靶材需求,國產替代進入加速期

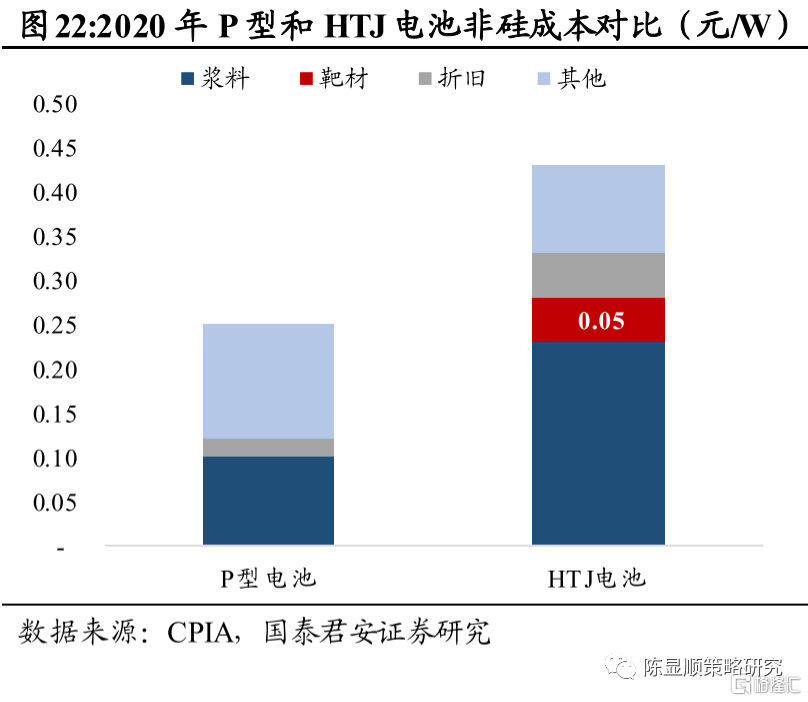

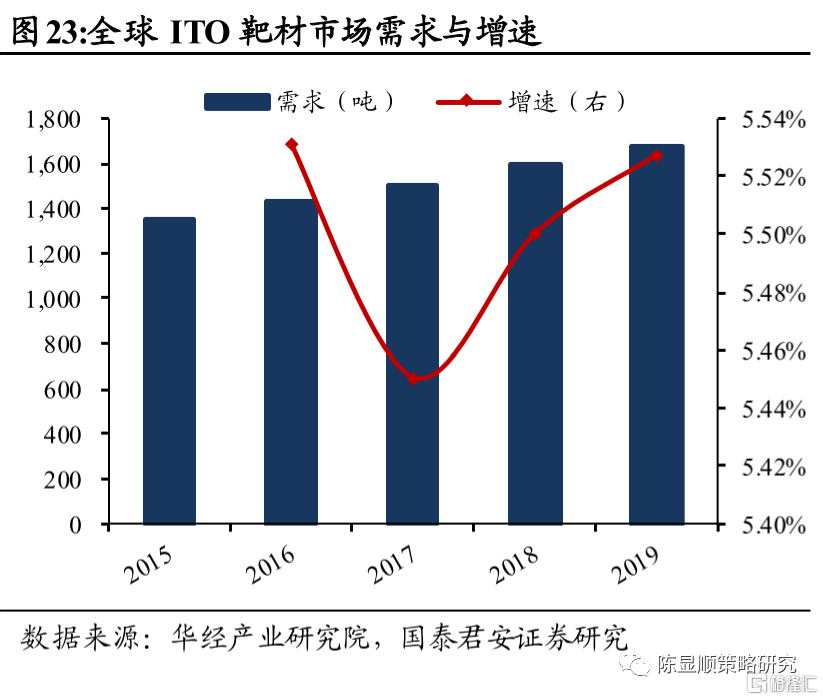

光伏電池進入技術變革期,HTJ電池爆發新增大量ITO靶材需求。當前光伏主流的PERC型電池已基本接近理論轉化效率極限,在老技術效率提升放緩的背景下,新一輪光伏技術變革正在開展。在目前主流的下一代技術中,HTJ異質結電池通過降低光電轉換的電學損失使得轉換效率進一步提升。相比P型電池,HTJ電池將正面的N型晶硅層更換為了非晶硅,但由於非晶硅的導電性比較差,因此在電池兩側沉積TCO透明導電薄膜進行導電,因此額外增加了對靶材的需求。根據CPIA數據,2020年8月HTJ電池成本中,靶材為0.05元/W,佔其非硅成本的11.6%。目前,市場TCO導電膜沉積靶材主流技術路線有PVD和PRD兩種,其中PVD技術較為成熟,PVD技術主要應用的正是ITO靶材,是當前TCO鍍膜的優選。根據中科院電工所數據,截至2021年底國內HTJ已建產能5.57GW,2022年待建產能4.8GW,至2022年底至少具備10GW的HTJ產能,在HTJ電池增長爆發的拉動下,ITO靶材需求高增。

ITO靶材國產替代進入加速期。ITO靶材下游廣闊,根據應用範圍和附加值可分為中低檔和高檔產品,高端產品對靶材密度、純度和均勻性要求更高。目前國內中高端ITO靶材仍大量以來進口,2020年進口靶材佔比達52%。其中海外代表生產企業為JX日礦金屬、三井礦業、東曹、韓國三星等企業。根據華經情報網披露,本土廠商2020年主要供應中低端市場,國內市場份額約為30%。不過,近年來國內也湧現了一批具備高端ITO靶材量產的公司,如隆華科技與2021年8月表示,高性能ITO靶材已實現量產,目前正與光伏下游客户合作開展進一步研發,推動光電轉換效率提升。預計在國內光伏龍頭推動HTJ技術加速發展之下,ITO靶材國產替代將進入加速期。

2.6. 固化劑:聚醚胺需求高增,酸酐類受益新工藝拉動

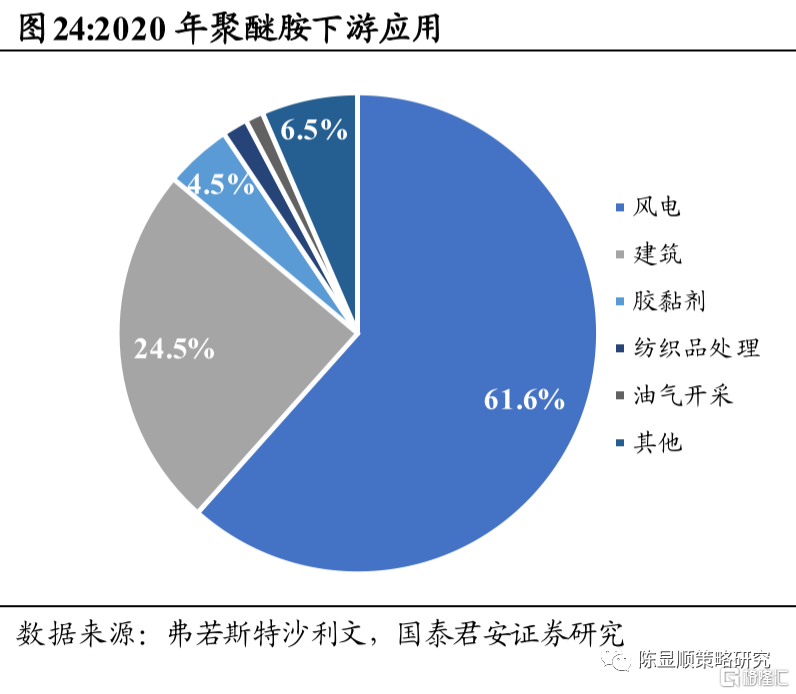

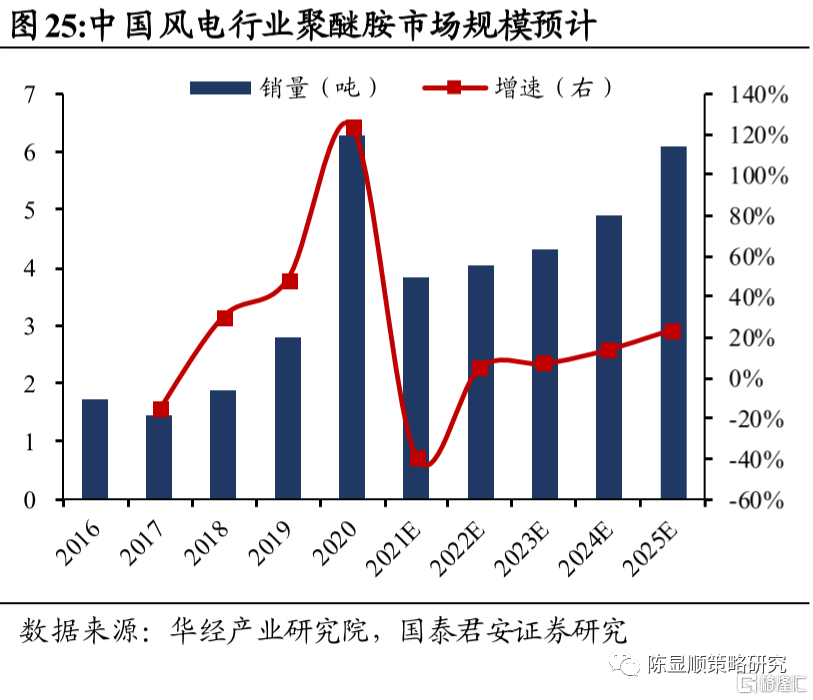

風電裝機拉動聚醚胺固化劑需求,國產化率逐步提升。風電葉片的基礎材料是環氧樹脂,環氧樹脂通過可以與環氧固化劑進行化學反應生成網狀立體聚合物,提升環氧樹脂複合材料的強度與韌性,在風電葉片大型化的趨勢之下,添加環氧固化劑是提升風電葉片材料性能可以滿足葉片輕量化、高強度和高模量的需求。目前在風電領域應用最廣的固化劑是聚醚胺,而風電領域同時也是局面最大的下游需求來源,2020年風電需求佔比達61.6%。從未來需求增速看,預計到2025年風電聚醚胺市場規模將達到6.08萬噸,2021-2025年CAGR達12.2%。供給結構上,聚醚胺生產具備大化工屬性,產能主要集中於海外亨斯曼、巴斯夫等企業中,我國聚醚胺生產企業包括山東正大、無錫阿科力、揚州晨化等,據正大新材料招股書披露,國外廠商份額從2015年的50%下降至2020年的40.4%,國內聚醚胺國產替代率逐步提升。

拉擠工藝在葉片大型化趨勢下或成主流,酸酐類固化劑需求有望增長。拉擠工藝具備具有原料利用率高、質量穩定、易於自動化生產的優點。在海上風電葉片大型化的趨勢下,拉擠碳板未來有可能成為主流方案。甲基四氫苯酐是拉擠工藝中基體樹脂材料的配套固化劑,與環氧樹脂配比約1:1。隨着海外龍頭Vestas拉擠碳梁技術專利保護在2022年7月到期,國內拉擠碳梁工藝需求有望快速釋放,進而推動酸酐類固化劑需求增長。國內目前生產廠商主要為濮陽惠成,其2021年年報公佈公司將在已有的1萬噸產能上繼續大力擴建2萬噸甲基四氫苯酐項目,未來公司有望搶佔國內拉擠工藝市場。

3

能源新材料金股組合

結合行業基本面與估值維度,構建國君策略能源新材料8只金股組合,重點推薦振華新材-U、鼎盛新材、大地熊、錫業股份、天奈科技、聯泓新科、吉林碳谷、光威復材等,此外受益標的包括黑貓股份。