本文來自格隆匯專欄:中金研究,作者:劉政寧 張文朗 肖捷文 彭文生

美聯儲會議紀要透露“縮表”細節。從時間看,5月有望官宣縮表。從節奏看,每月最大縮減上限(maximum cap)未超預期,但進入最大上限的時間大大縮短,顯示縮表的急迫性。從方式看,如果前期進展順利,美聯儲將主動出售MBS。我們預計聯儲最早於9月宣佈出售MBS的計劃。紀要還提及未來或有數次50個基點的加息,特別是在通脹加劇的情況下。加息與縮表同步進行,美國貨幣政策將進入“量價雙緊”時代。對此我們重申之前觀點:美國貨幣緊縮將是貫穿2022年全年的主要宏觀風險。

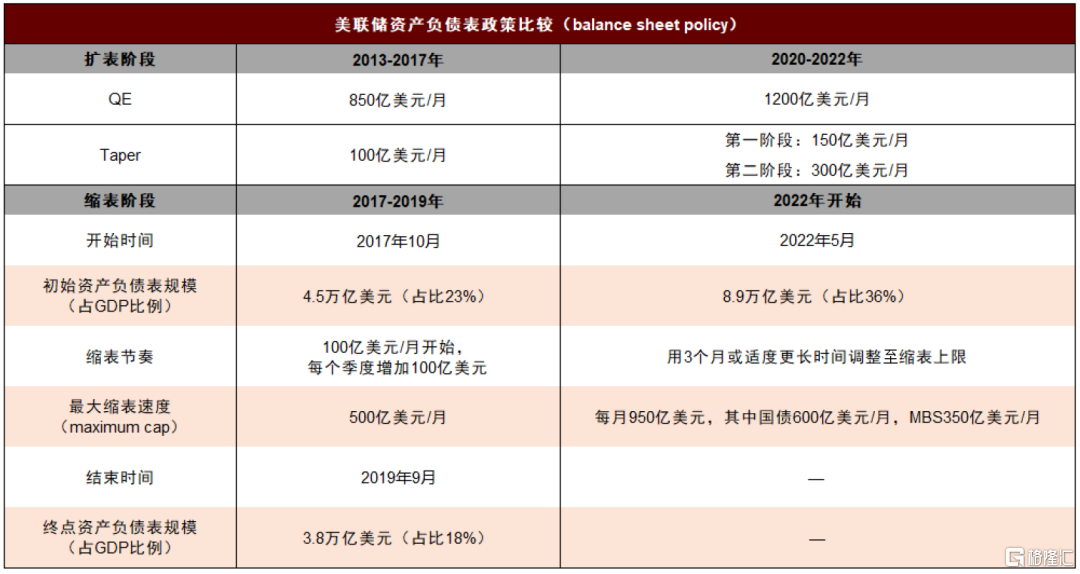

1)縮表時間更早,5月有望官宣。紀要顯示,與會者一致認為,在縮表計劃的討論上已經取得了實質性進展(substantial progress),美聯儲完全有能力在5月會議結束後就開始削減資產負債表(…the Committee was well placed to begin the process of reducing the size of the balance sheet as early as after the conclusion of its upcoming meeting in May)。這一表述與美聯儲理事、下一屆副主席人選佈雷納德稍早前的表態一致,她也認為最早將於5月開始縮表[2]。對比上一輪緊縮週期(2017-2019年),這次縮表開啟時間更早。上次從開始加息到縮表間隔了2年。這次或只間隔2個月,時間較上次大大縮短。

2)縮表節奏更快,每月最大縮減上限(maximum cap)或為950億美元,進入最大上限的過渡時間或為3個月。紀要顯示,美聯儲認為每月縮表上限為950億美元(其中600億美元國債,350億美元MBS)是較為合適的,且支持用3個月的時間逐步達到這一上限,如果市場條件不允許,也可適度延長。對比我們在報吿《美聯儲“縮表”路徑探討》中的預估,每月950億美元的縮減規模接近我們預測路徑的下限速度(每月900億美元),相對不算太過激進,但僅用3個月就提升至這一縮減水平,比我們此前預想的要快的多。

上一輪縮表強調漸近與可預測原則(gradual and predictable),但這次更多強調可預測性,並未提及漸近性,可見這次縮表具有一定緊迫性。此前佈雷納德也指出,鑑於這次復甦比上一個週期更強勁,縮錶速度理應比上次快得多(considerably more rapidly),達到最高上限的過渡期也應更短(much shorter period to phase in)[3]。

3)縮表方式有所變化,美聯儲或主動出售MBS。通常情況下,縮表都是以到期不續做的方式被動進行,但紀要顯示,由於MBS的被動到期以及本金預付可能達不到每月的上限,與會者大都同意(generally agree)在縮表進程運行良好後(well under way),將考慮直接出售MBS,以確保美聯儲資產主要還是由國債構成。我們認為,由於縮表需3個月的時間才能提高至上限規模,三季度前直接出售MBS的概率相對較小。我們預計美聯儲最快將於9月宣佈出售MBS的計劃。另外在縮減國債方面,與會者稱如果每月到期的國債本金低於縮表上限,將通過減持短期國債(treasury bills)的方式來彌補,使最終縮減規模達到上限。雖然近幾月到期額大多高於上限,這一操作的實質影響不大,但也在一定程度上反映了美聯儲希望更快削減資產規模的意願。

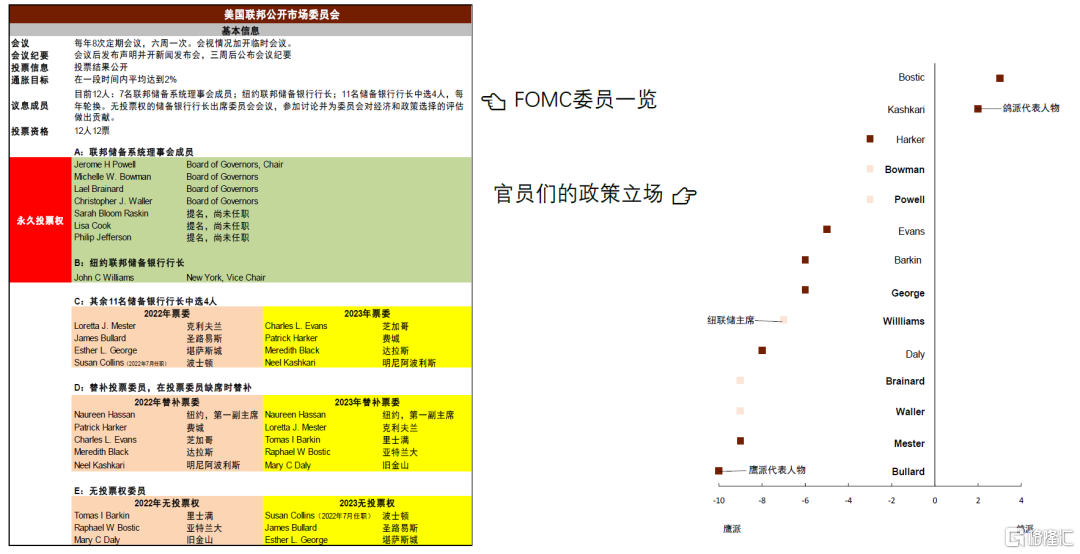

4)加息進程或提速,未來或數次加息50個基點。紀要顯示,考慮到通脹上行風險,許多與會者本來傾向於3月加息50個基點,但鑑於俄烏衝突帶來不確定性,其中一些人改為支持加息25個基點。這説明美聯儲官員的態度比想象中更“鷹”。向前看,許多與會者認同在未來的會議上可能需要一次或多次地加息50個基點,特別是在通脹壓力加劇的情況下(Many participants noted that one or more 50 basis point increases in the target range could be appropriate at future meetings…)。官員們對於單次加息50個基點或已達成初步共識,對此我們重申此前觀點:美聯儲或於5月和6月會議上“背靠背”加息50個基點,下半年可能還有100個基點的加息空間(參考《就業強勁,聯儲加息將提速》)。

加息與縮表同步,美國將進入“量價雙緊”時代。在通脹壓力未見緩解前,我們認為美聯儲不大可能放棄緊縮,反倒是如果通脹壓力持續存在,且縮表進展良好,美聯儲還可能加快緊縮步伐。總之,美國貨幣緊縮仍將是貫穿2022年全年的主要宏觀風險。

圖表:“縮表”預期路徑對比

資料來源:美聯儲,中金公司研究部

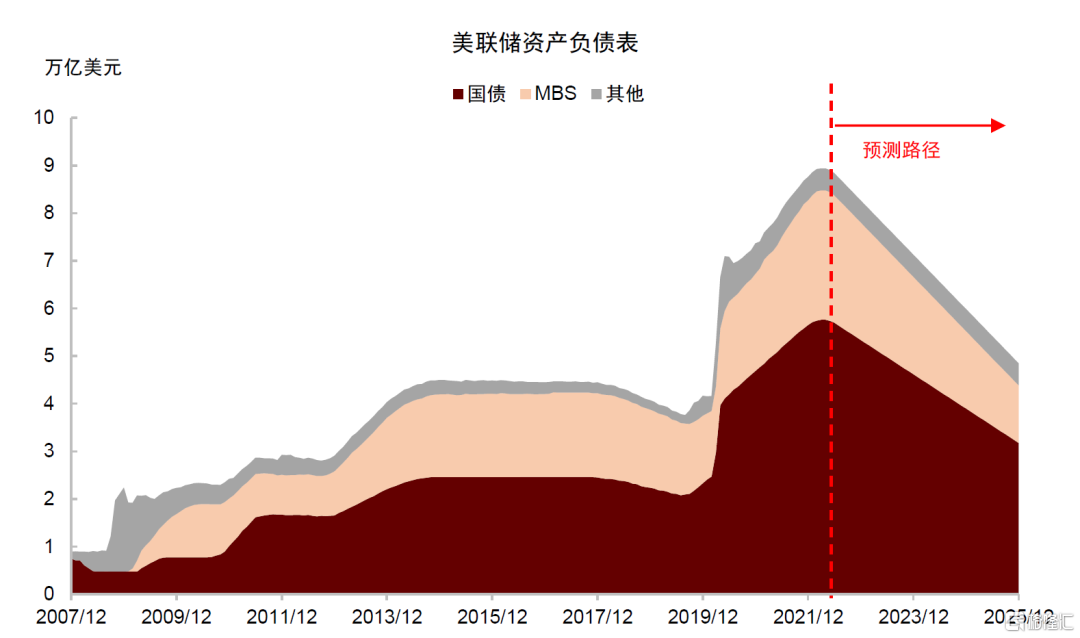

圖表:對美聯儲資產負債表規模的預測路徑

資料來源:Bloomberg,紐約聯儲,中金公司研究部

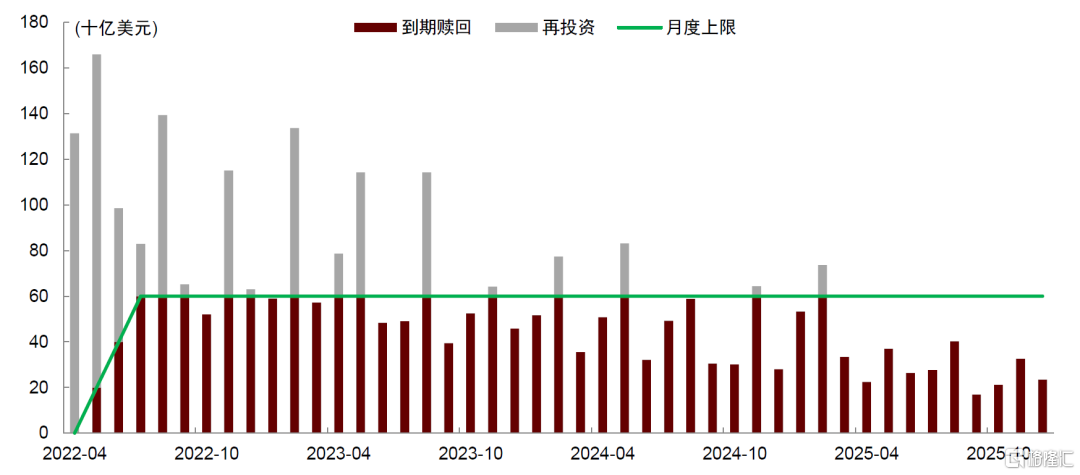

圖表:基準情形預測的縮減國債路徑

資料來源:Bloomberg,紐約聯儲,中金公司研究部

圖表:美聯儲官員“鷹鴿”言論分佈

資料來源:Bloomberg,美聯儲,中金公司研究部

注:淡色為永久票委,加粗為2022年票委。2022年替補票委Black和Hassan未發表相關言論;永久票委Brainard、Bowman,2022年票委George及替補票委Harker近期未發表相關言論,假設為與前期態度相同。