本文來自格隆匯專欄:中金研究,作者:劉剛 李赫民 王漢鋒

在當前仍存在諸多不確定性的宏觀和政策環境下,我們依然建議從相對比較的確定性上尋求收益或保護。相對確定性並不意味着沒有風險,而是更小的風險。相對確定性一方面來自已經極端低估值的修復(例如港股),但更多還來自基本面確定性的保護。基於這一邏輯,我們建議4月配置策略如下:

► 發達整體仍優於新興。

► 大宗商品整體持平,黃金短多長空。

► 美國長端國債震盪,等待下一個催化劑。

► 美元或維持偏強。

4月展望:流動性拐點(美聯儲加息縮表)遇上供需錯配(俄烏局勢),誰更受傷?

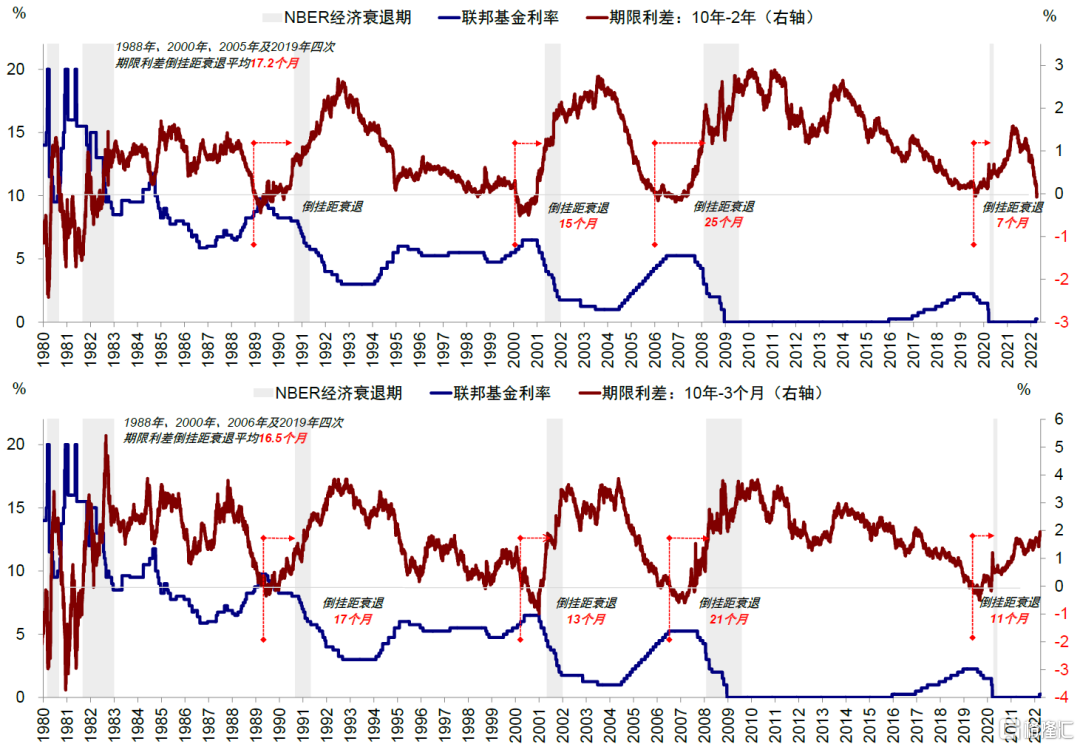

3月的全球市場依然被俄烏局勢主導,一波三折的油價表明市場仍在努力從各種反覆變化的局勢和信息中尋找方向。月中,美聯儲緊縮預期也開始加入影響行列,符合預期的25bp加息本身不足為道,但後續緊縮預期升温推動10年美債利率疊創新高(最新突破2.6%)、2s10s也自2019年以來首度倒掛。

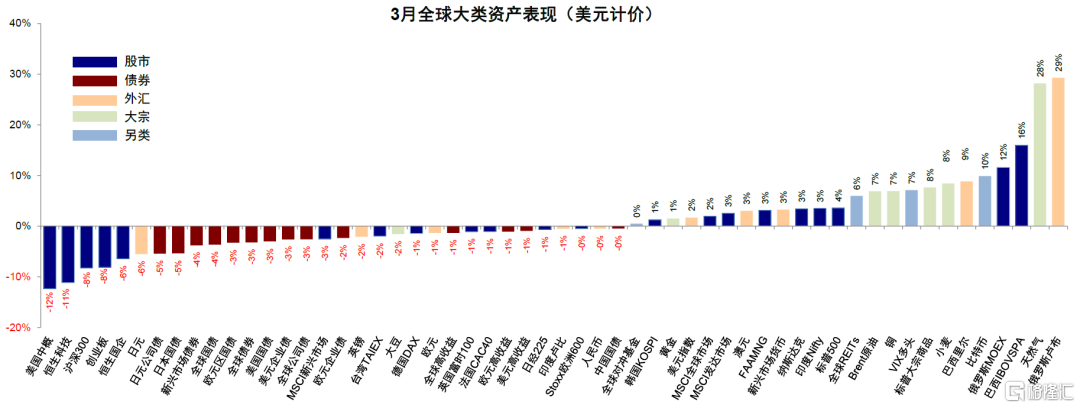

圖表:3月全球大類資產表現:美元計價下,大宗>股>債;俄羅斯盧布、天然氣、巴西股市、俄羅斯股市領漲,美國中概及A/H股領跌

資料來源:Bloomberg,Factset,中金公司研究部

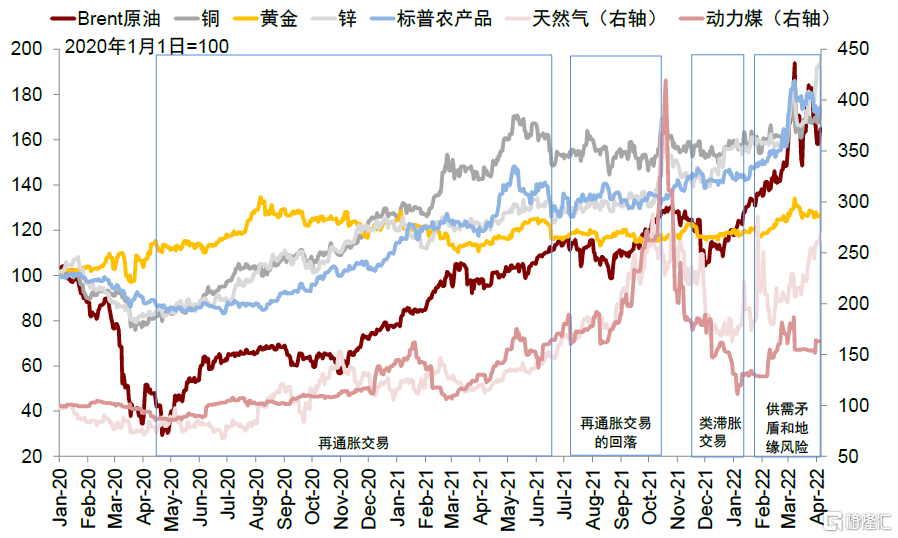

圖表:3月的全球市場依然被俄烏局勢主導,一波三折的油價表明市場在從各種反覆變化的局勢和信息中尋找方向

資料來源:Bloomberg,中金公司研究部

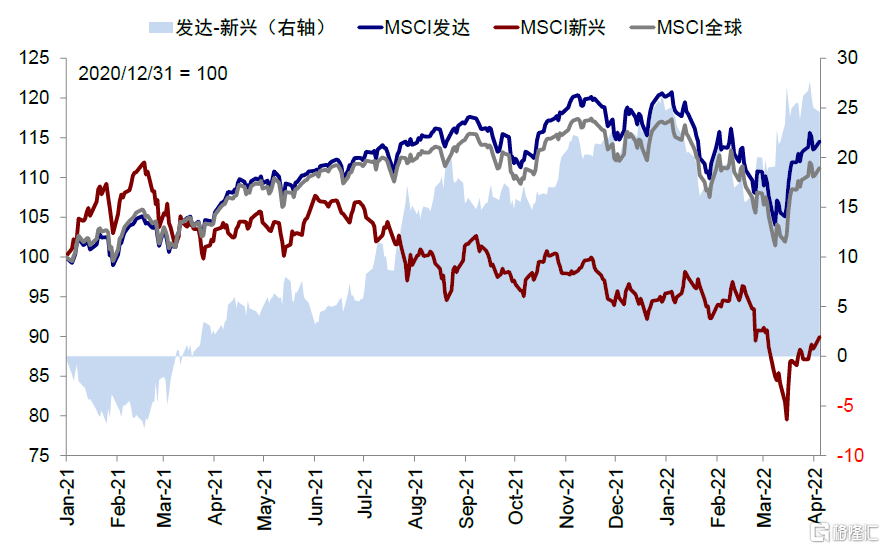

圖表:市場和資產間的分化脈絡逐漸清晰,如新興落後、發達雖有壓力但整體跑贏

資料來源:Factset,中金公司研究部

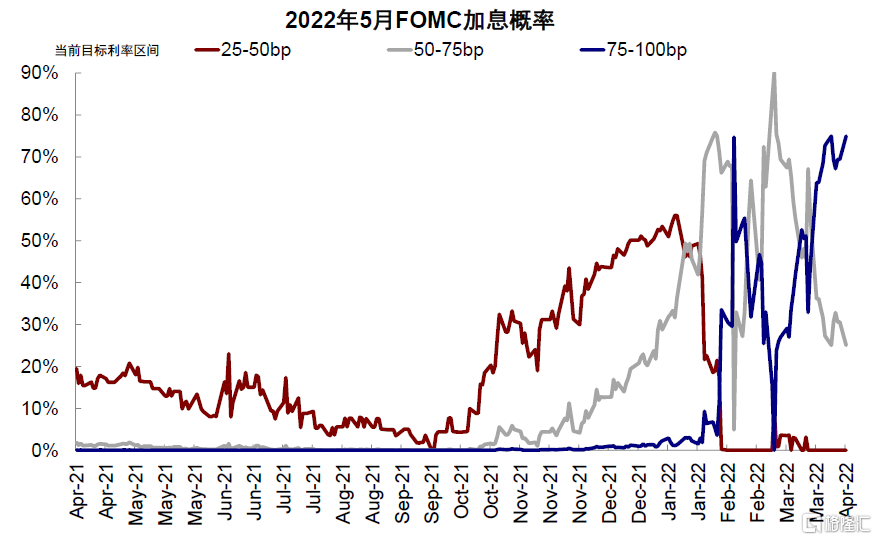

圖表:3月以來,美聯儲貨幣收緊預期持續升温,5月加息50bp概率快速抬升,5月FOMC會議加息50bp概率已達76.6%

資料來源:CME,中金公司研究部

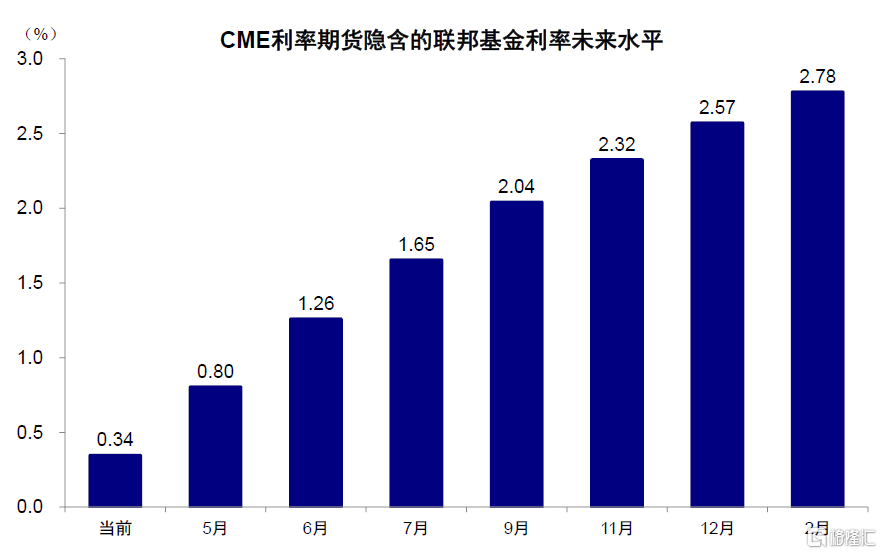

圖表:當前CME利率期貨隱含的5月聯邦基金利率水平~0.80%,6月1.26%、12月2.57%

資料來源:CME,中金公司研究部

圖表:受美聯儲加息預期升温影響,3月中以來,10年美債持續攀升,而2s10s利差大幅收窄並已出現倒掛(一度為-7bp),但3m10s利差仍達185bp左右

資料來源:Bloomberg,中金公司研究部

雖然現在談俄烏局勢明朗為時尚早,但市場和資產間的分化脈絡也逐漸變得有跡可循,如俄烏局勢升級以來新興落後、發達雖有壓力但整體跑贏。我們認為,當前宏觀環境下影響全球市場和資產的主線有兩條:一是美聯儲加息和縮表背景下的全球流動性拐點,二是俄烏局勢持續下局部的供需矛盾延續。這兩者在未來一兩個月(5月FOMC縮表和加息路徑;俄烏談判進展)見分曉前仍可能繼續施加影響,也是我們思考未來一段時間資產配置邏輯的主要抓手。

一、全球流動性拐點

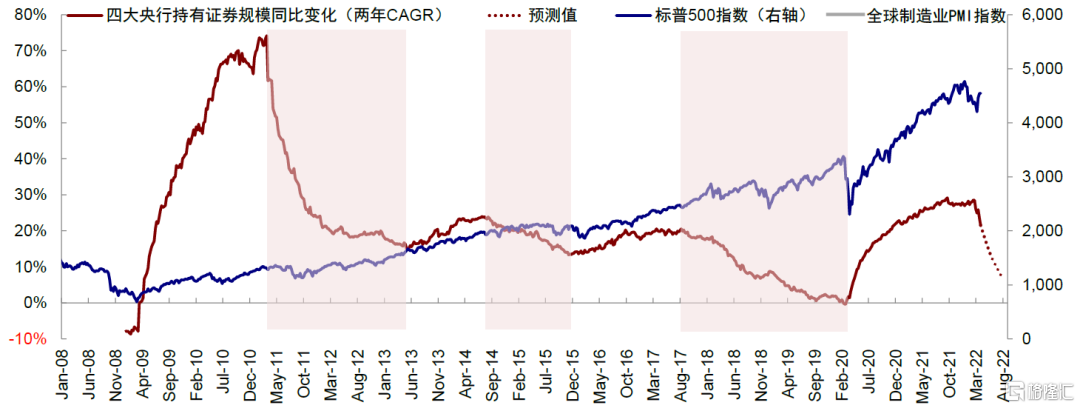

美聯儲停止QE和5月縮表臨近,將會使得全球美元流動性轉向增速回落甚至規模的淨減少,疊加同期加息的持續推進,全球緊縮的局面已經非常明確。而且,在當前通脹高位運行約束下,除非出現極端的流動性危機,這一方向短期內很難逆轉。我們使用全球四大主要央行資產負債表規模變化作為衡量指標測算,預計這一拐點大概出現在4~5月。

圖表:如果以全球四大主要央行(美聯儲、歐央行、日央行和英格蘭央行)資產負債表規模的同比變化來表徵全球流動性(採用2年複合增速以平滑波動),我們測算增速的拐點可能出現在今年二季度4~5月左右

資料來源:Bloomberg,中金公司研究部

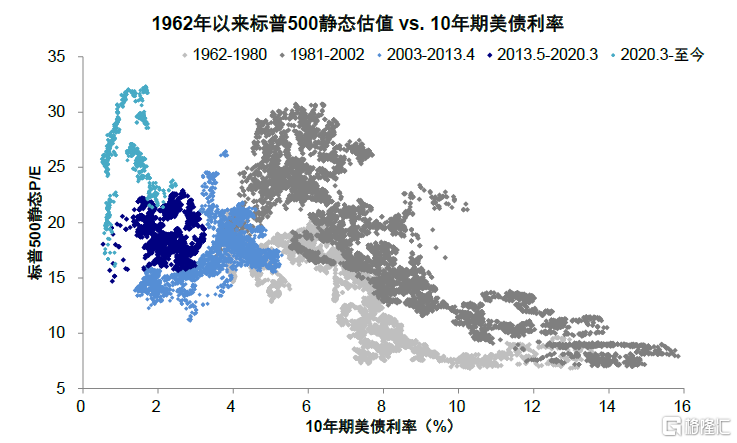

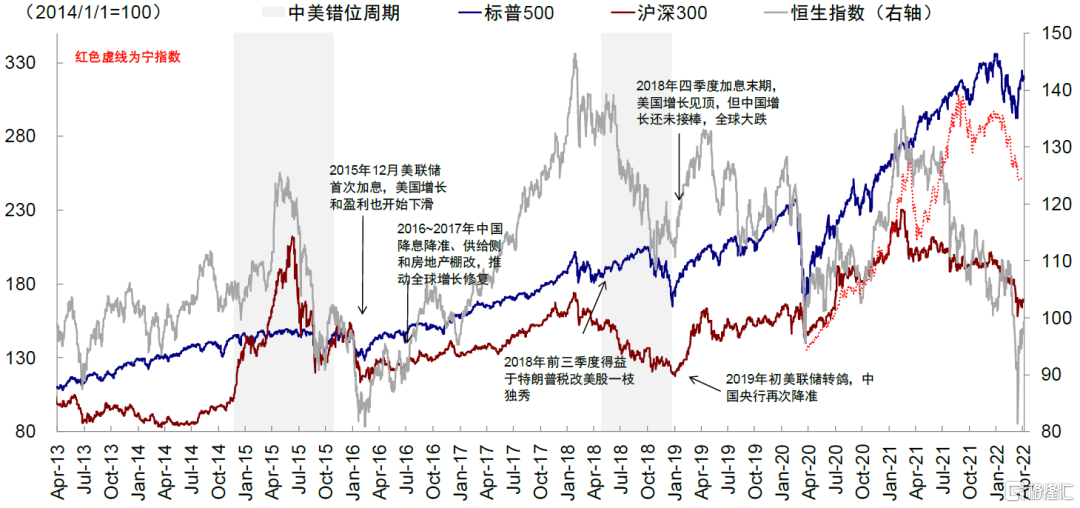

正常情況下,尤其是緊縮初期,這並不是值得我們特別警惕的變化,無論對美國或是新興市場都是如此。以美股為例,初期利率仍處於低位而流動性依然充裕,風險溢價和盈利也可以提供利率上行的對沖,這也是為什麼利率和美股市場多數時候往往是同向關係,直到緊縮中後期突破某一閾值。我們測算,10年美債到2.9~3%後可能是美股的一個敏感區間。因此,緊縮初期只要基本面維持穩健,單純的貨幣緊縮不是看空的理由。新興市場亦是如此,但重點在於與美國基本面的相對強弱對比。基本面的強勁完全可以使其“無視”外部緊縮壓力甚至還能吸引資金迴流,2017年的中國就是一個很好的例子。但是,也不能把這個當成理所當然。如果基本面疲弱,即便外圍流動性處於寬鬆週期,資金也未必迴流,2019年大分部時間即是如此。

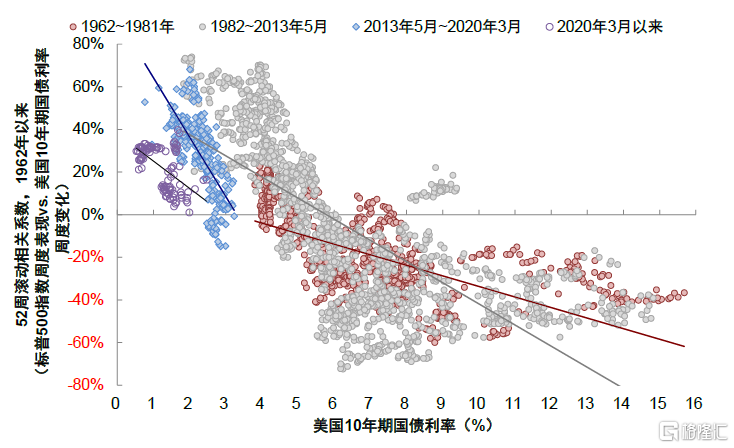

圖表:統計1962年以來標普500估值與10年美債利率的關係,可以看出利率到某個“閾值”後,估值才會收縮;目前這一“閾值”為1.6%附近

資料來源:Bloomberg,中金公司研究部

圖表:類似的,我們發現目前市場轉負的“閾值”還要更高,對應10年美債利率在3%附近

資料來源:Bloomberg,中金公司研究部

圖表:標普500指數的動態估值自2021年四季度開始持續持平並在11月利率快速上行後逐步回落

資料來源:Bloomberg,中金公司研究部

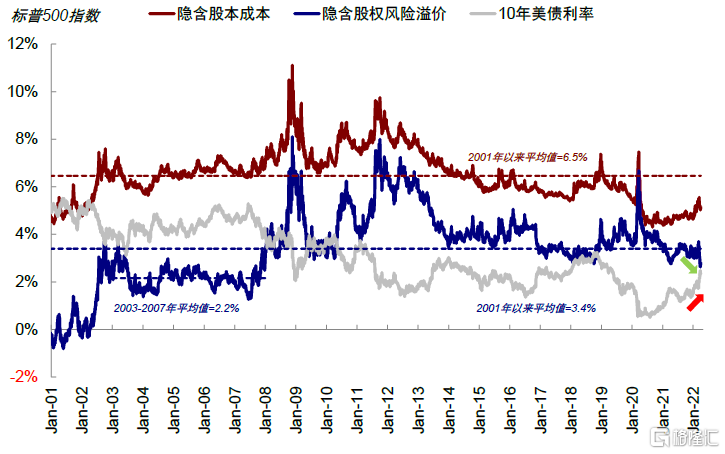

圖表:如果股權風險溢價從目前位置收縮至2003~2007年更為樂觀水平上,那可以承受10年美債利率升至2.9%

資料來源:Bloomberg,中金公司研究部

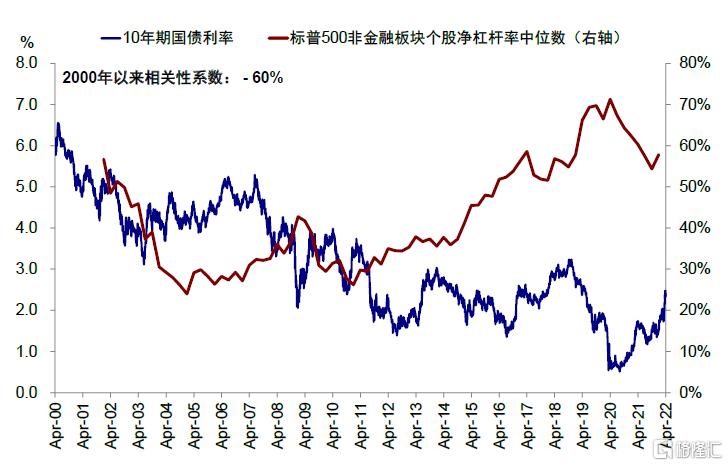

圖表:假設槓桿率較當前水平回落至歷史均值,線性迴歸後對應10年美債利率所處水平約2.9%左右

資料來源:Bloomberg,中金公司研究部

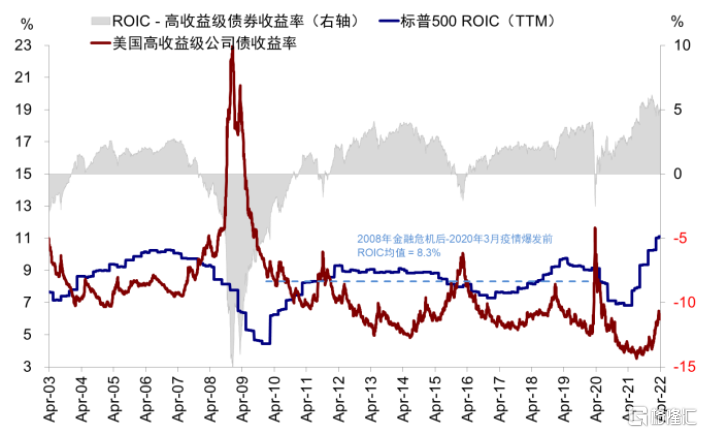

圖表:假設標普500指數ROIC回落至疫情前水平,那麼如若使融資成本逼近投資回報率的話,若10年高收益利率抬升1.8%,對應10年美債利率額外到2.8%

資料來源:Bloomberg,中金公司研究部

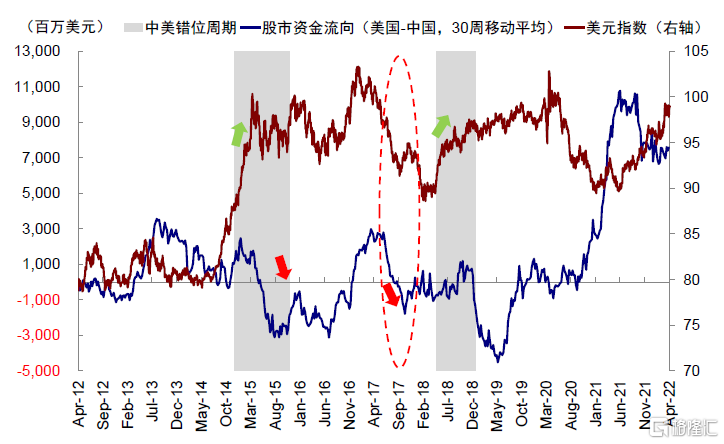

圖表:2017年美聯儲加息3次並在10月開啟縮表,但港股全年大漲並伴隨資金大舉流入,進而導致美元走弱

資料來源:Bloomberg,EPFR,中金公司研究部

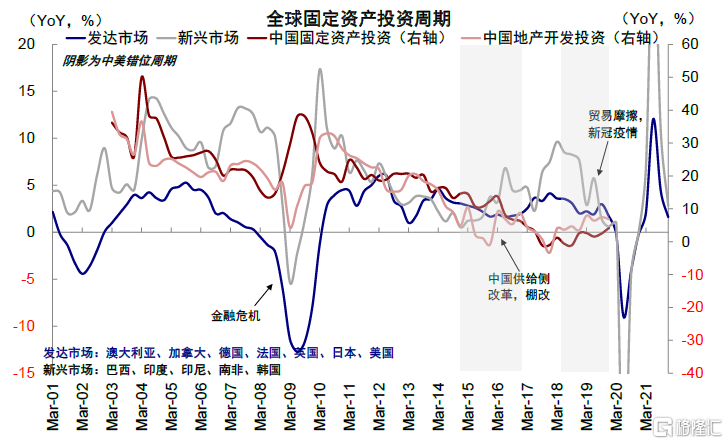

圖表:2016年中國當時的穩增長政策(如供給側和棚改)力度更大,接棒全球增長還催生了新一輪資本開支週期

資料來源:Haver,中金公司研究部

圖表:新興市場亦是如此,重點在於與美國的相對強弱。基本面強勁完全可以使其“無視”外部緊縮壓力甚至還能吸引資金迴流,2017年的中國就是一個很好的例子

資料來源:Bloomberg,Wind,中金公司研究部

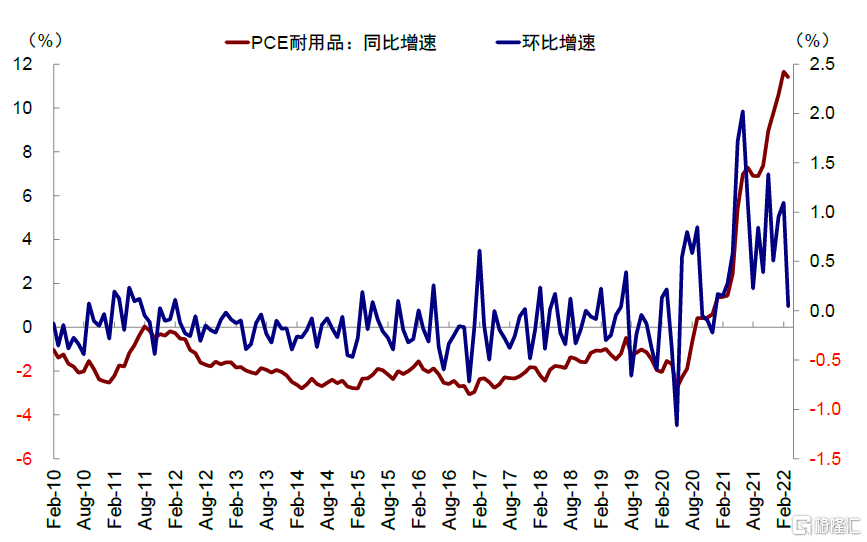

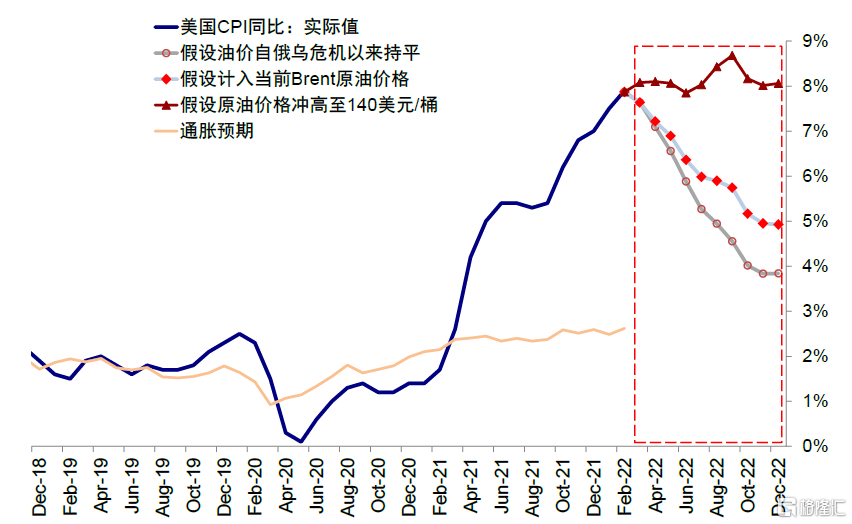

因此,目前的麻煩並不全在加息或縮表本身,對美股更多在於節奏是否會超預期,對新興則更多在於基本面的韌性如何。在緊縮節奏上,眼下會使得美聯儲加快緊縮的主要理由來自通脹持續超預期。對於此,俄烏局勢和油價走勢依然是主要變數(如美歐不排除進一步升級制裁措施)。如果不是近期俄烏局勢意外升級,美國通脹不排除更早見到拐點,證據是近期主要耐用消費品、薪資、服務性價格的趨緩、庫存回升和就業缺口平穩,其背後主要是疫情改善和基數走高。往前看,3月油價衝高形成了新的衝擊,但如果油價不再大幅上行,通脹拐點“會遲到但不會缺席”,我們測算,拐點有望出現在5月份。但無論如何,5月FOMC加息和縮表路徑對市場而言將是一個主要驗證點,而在此之前預期仍可能反覆博弈。

圖表:2月PCE耐用品分項同環比均回落,環比增速回落更為明顯(2月0.0% vs. 1月1.1%)

資料來源:Haver,中金公司研究部

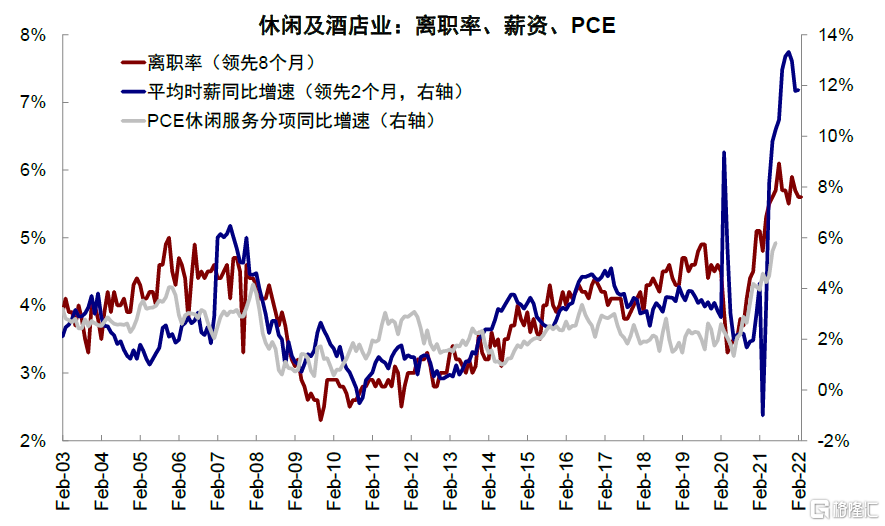

圖表:雖然PCE休閒服務分項同比增速仍在抬升,但從該分項的領先指標(離職率及時薪同比)來看,近期有所趨緩

資料來源:Haver,中金公司研究部

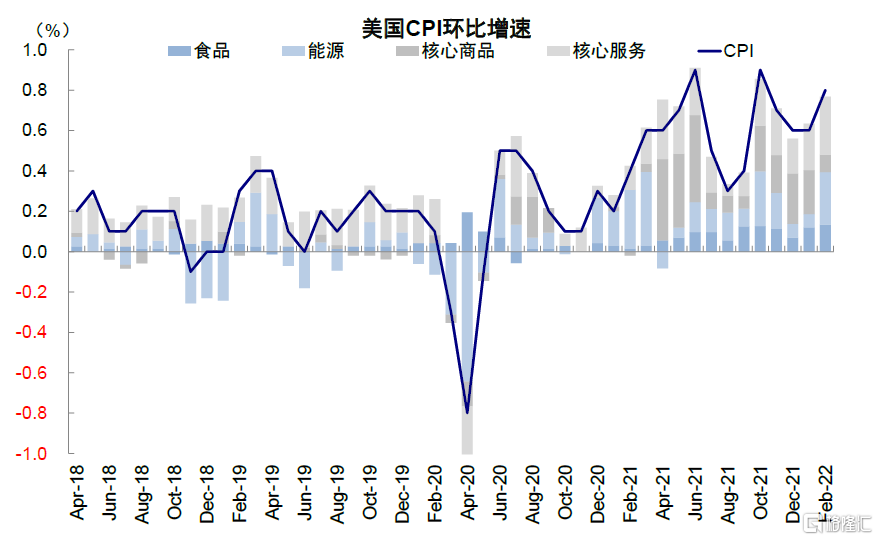

圖表:2月美國CPI環比抬升0.8%,但影響主要來自食品和能源,核心服務貢獻趨緩

資料來源:Haver,中金公司研究部

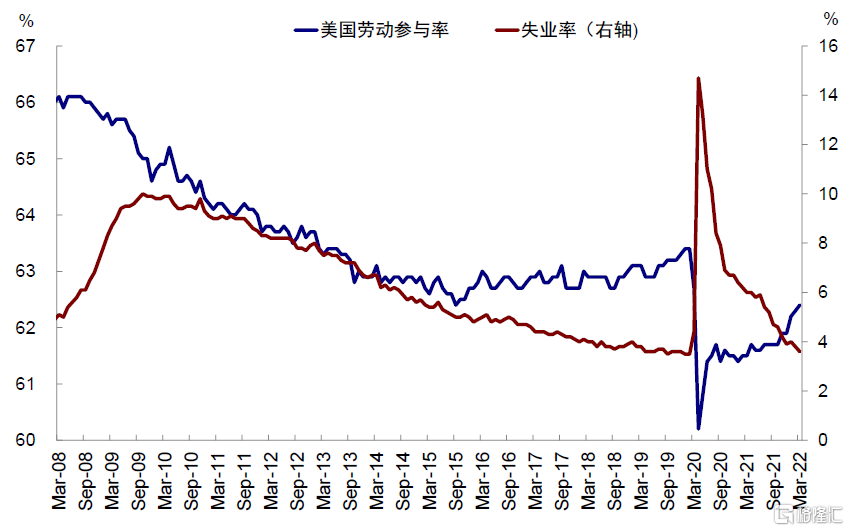

圖表:3月美國就業市場繼續呈現強勁態勢,失業率繼續回落,勞動參與率繼續抬升,就業缺口維持平穩

資料來源:Haver,中金公司研究部

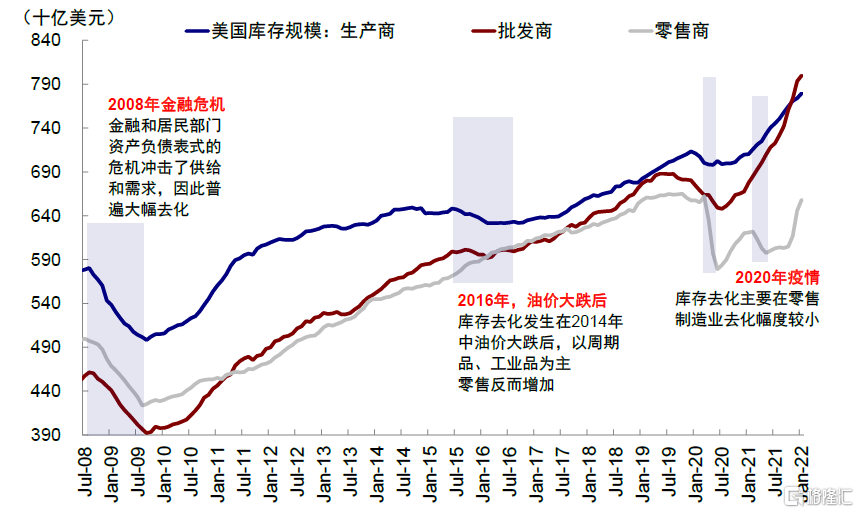

圖表:終端消費品庫存自去年四季度以來快速回補,相比之下批發商和生廠商庫存則更為充足

資料來源:Haver,中金公司研究部

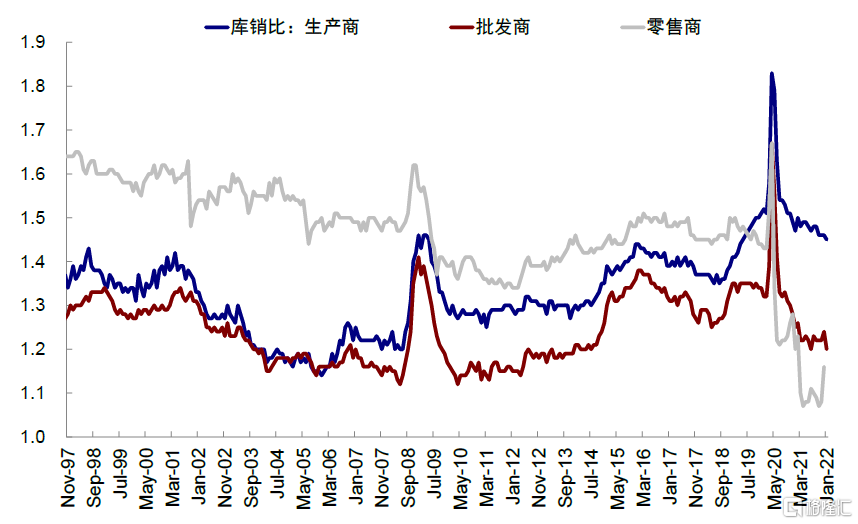

圖表:零售端庫銷比4季度以來同樣快速回補,這一情況也從側面印證了供應矛盾在持續緩解這一結論

資料來源:Haver,中金公司研究部

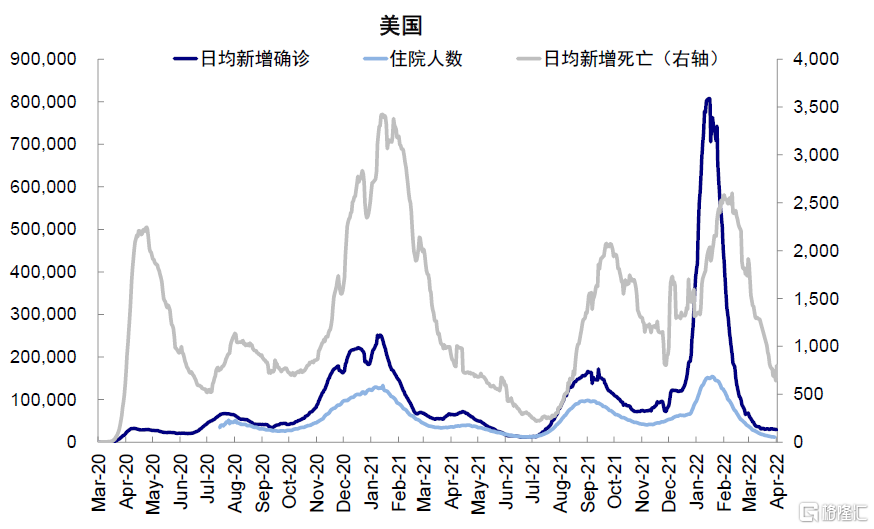

圖表:3月以來美國疫情繼續降温,日度新增確診已回落至3萬人以下

資料來源:Ourworldindata,中金公司研究部

圖表:只要油價不進一步衝高,就不至於改變在去年高基數和疫情改善下下半年通脹整體回落的方向

資料來源:Bloomberg,中金公司研究部

二、供需矛盾

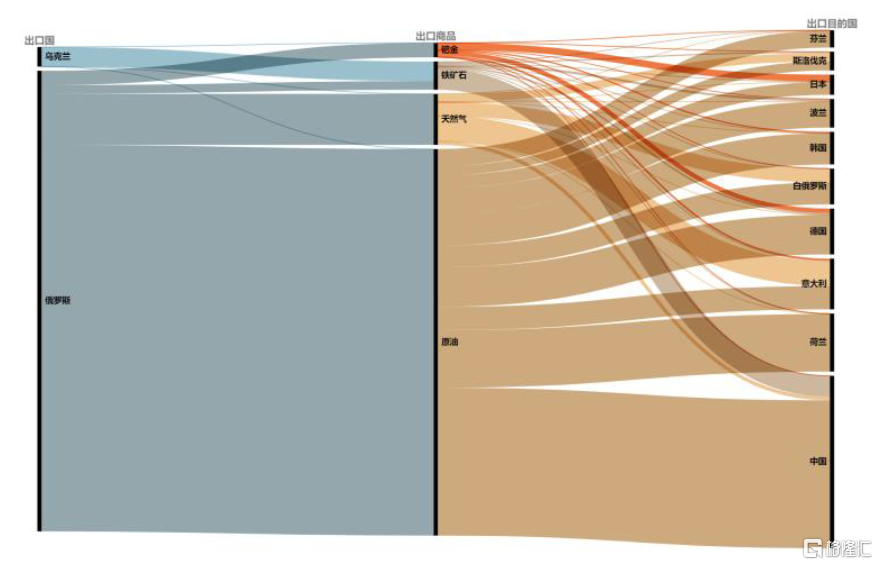

我們在上文中也提到,正常情況下,單純的流動性拐點在緊縮初期並不是值得我們需要特別警惕的變化,但目前俄烏局勢的持續和中國疫情擾動所引發的供需矛盾,可能會放大部分市場,尤其是一部分新興市場在面對全球流動性拐點下的壓力。無論是自身增長弱化、還是進口成本攀升導致經常賬户持續和財政狀況惡化,都會加大內需縱深不足和國內政策空間有限的新興經濟體在應對全球流動性壓力下的脆弱性,進而使得基於政府現金流估值的主權債務和匯率面臨壓力,如石油淨進口國、“雙赤字”、對外負債較高而外儲又不充足的小型經濟體近期已經出現壓力端倪,如埃及等。

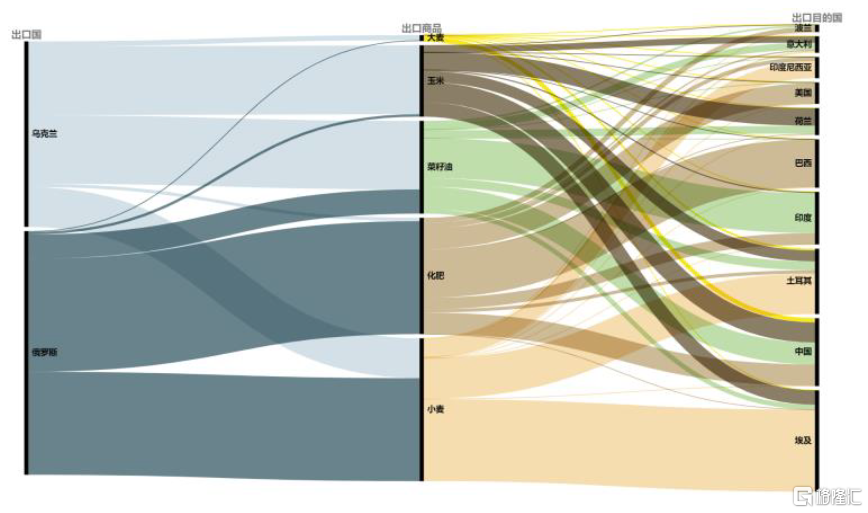

圖表:截止2019年末,中國、荷蘭及意大利等對俄烏能源商品依賴度較高

資料來源:OEC,中金公司研究部

圖表:截止2019年末,埃及、中國、土耳其等對俄烏農產品依賴度較高

資料來源:OEC,中金公司研究部

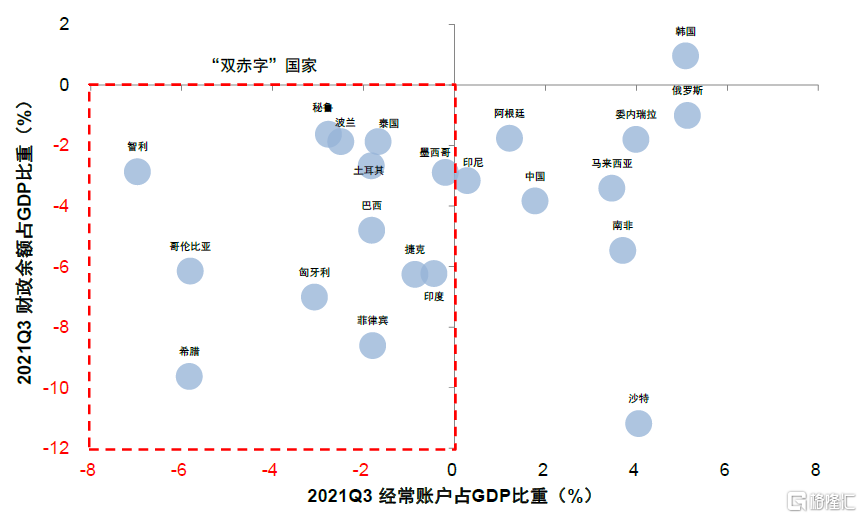

圖表:截至2021年三季度末,希臘、哥倫比亞、匈牙利等國家雙赤字相對嚴重

資料來源:Bloomberg,中金公司研究部

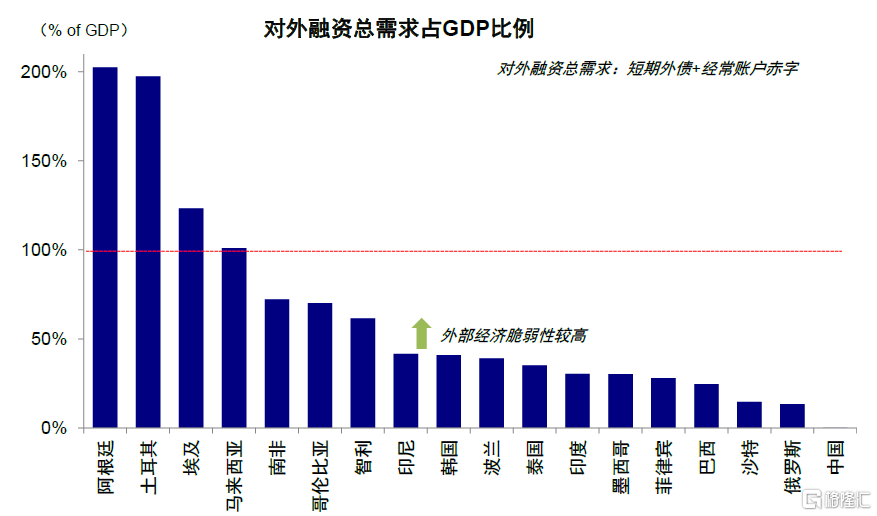

圖表:截至2021年末,從對外融資總需求佔GDP比例來看,當前阿根廷、土耳其及埃及等國家佔比較高

資料來源:Haver,中金公司研究部

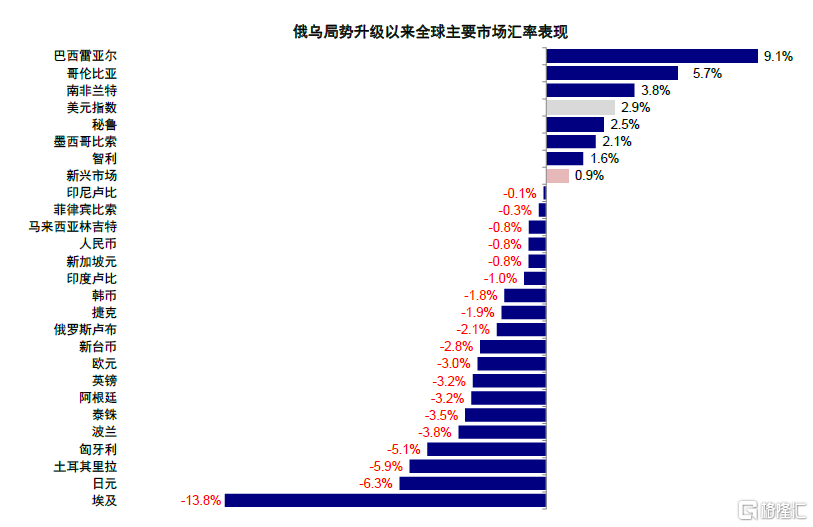

圖表:俄烏局勢持續升級以來,埃及、土耳其、匈牙利等新興市場國家匯率明顯貶值

資料來源:Bloomberg,中金公司研究部

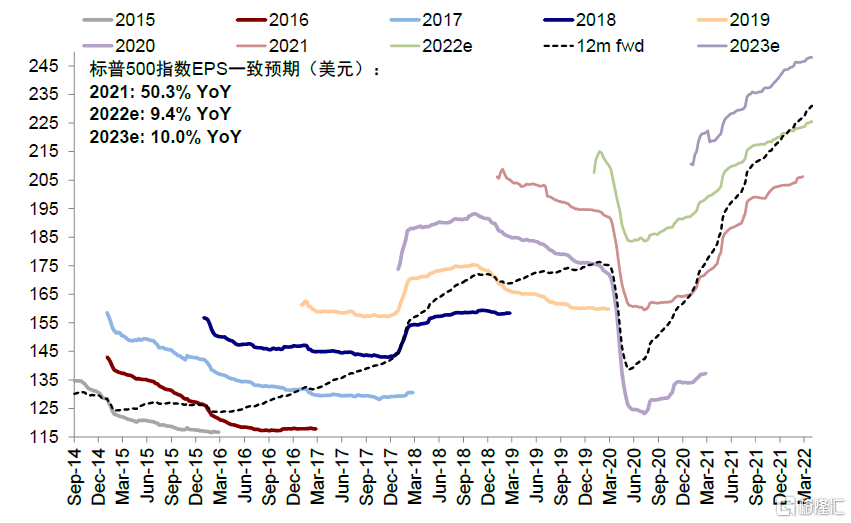

圖表:標普500指數2022年EPS一致預期增速9.4%,2023年增速10.0%

資料來源:Factset,中金公司研究部

緩解這一外部壓力最好的防禦方法還是自身基本面的韌性。及時有效的政策應對穩住增長預期,也就自然穩住了資金流出和匯率壓力。但這一方法對於部分國內需求縱深和政策餘地不足的經濟體並不現實,因此壓力或難以避免。除此之外,俄烏局勢走向緩和、或者儘快從疫情中修復走向開放,對於一些依賴全球貿易和旅遊業的市場而言,也不失為一種應對方法。但無論如何,在俄烏局有效緩和、又或者中國大規模穩增長髮力拉動非美經濟增長之前,我們可能難以看到新興市場大幅跑贏發達股市;相反,避險和尋求確定性邏輯反而可能會使得美股和美元指數維持相對優勢(《近期美股的反彈能走多遠?》)。

除了上述提到的4~5月俄烏局勢、美聯儲緊縮路徑、中國疫情與穩增長情況外,美國4月中旬開啟的一季度業績也是判斷盈利受成本侵蝕、以及資本開支能否開啟的關鍵節點。

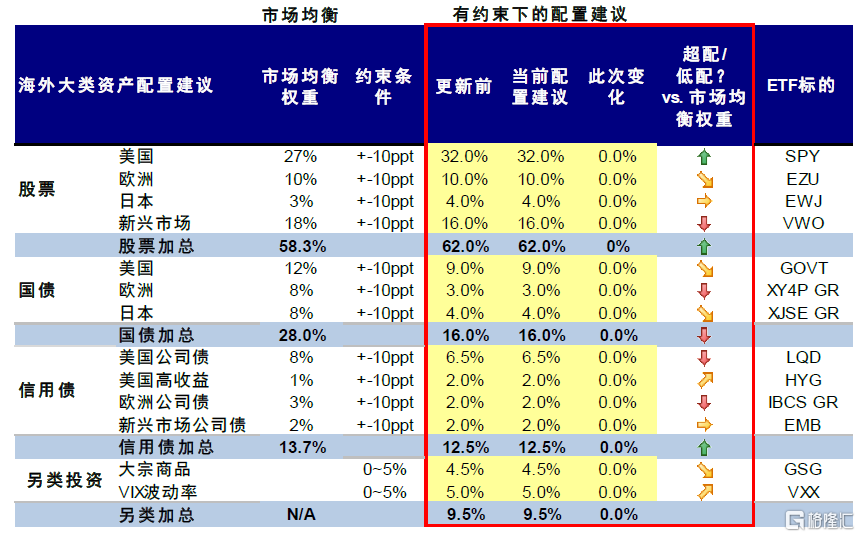

配置建議:尋找相對確定性;發達仍好於新興;大宗持平、黃金短多長空;美元或仍有支撐

基於上文分析,在當前仍存在諸多不確定性的宏觀和政策環境下,我們依然建議從相對比較的確定性上尋求收益或保護。相對確定性並不意味着沒有風險,而是更小的風險。相對確定性一方面來自已經極端低估值的修復(例如港股),但更多還來自基本面確定性的保護。基於這一邏輯,我們建議4月配置策略如下:

► 發達整體仍優於新興。除了部分估值跌到極端低位存在修復空間的市場外(如港股),我們傾向於整體發達市場或依然好於新興,主要理由是俄烏局勢短期似乎難以出現明顯積極進展、同時聚焦於短期抗擊疫情也會抵消一部分中國國內政策的注意力。當然,如果後續這兩者都出現積極進展,我們將毫不猶豫的上調整體新興的評級。在此之前,依然維持低配。發達市場內部,美國依然好於受俄烏局勢影響更大的歐洲和基本面無亮點的日本。

► 大宗商品整體持平,黃金短多長空。供應溢價已經得到了較為充分反應,相反需求疲弱的負面效果可能在逐步顯現。因此,除非出現新的供應約束,例如歐洲也加碼制裁俄羅斯石油,我們認為在這一位置進一步大幅看多也存在風險。黃金的短期價值在於波動環境下的避險和抗通脹,但是其負面壓力同樣很多(強美元、貨幣緊縮等),因此短多長空。

► 美國長端國債持平震盪,等待下一個催化劑。10年美債3月超預期的大幅上行超過50bp,2年期上行更多,進而使得2s10s走向倒掛。目前,CME利率期貨計入的5、6、7三次會議加息預期都已經超過50bp,已經過多,因此整體可能維持震盪格局,但是5月FOMC會議關於後續加息和縮表路徑確定之前仍可能反覆影響預期。我們此前在報吿中基於全年加息150bp測算10年美債可能衝高2.3~2.4%,目前預期已經高達250bp,那10年美債不排除衝高2.7~2.8%。

► 美元或維持偏強。貨幣緊縮下利差收窄、避險需求、相對增長比較優勢,都可能使得美元指數在短期內維持強勢。

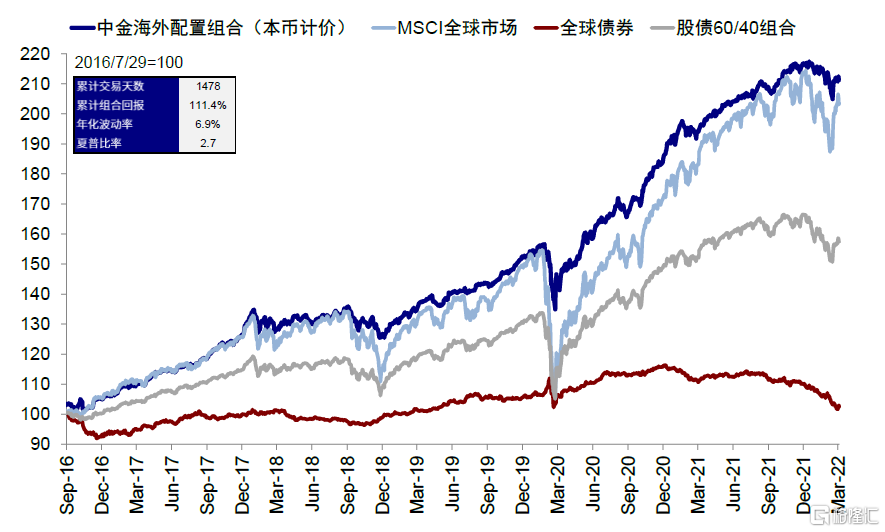

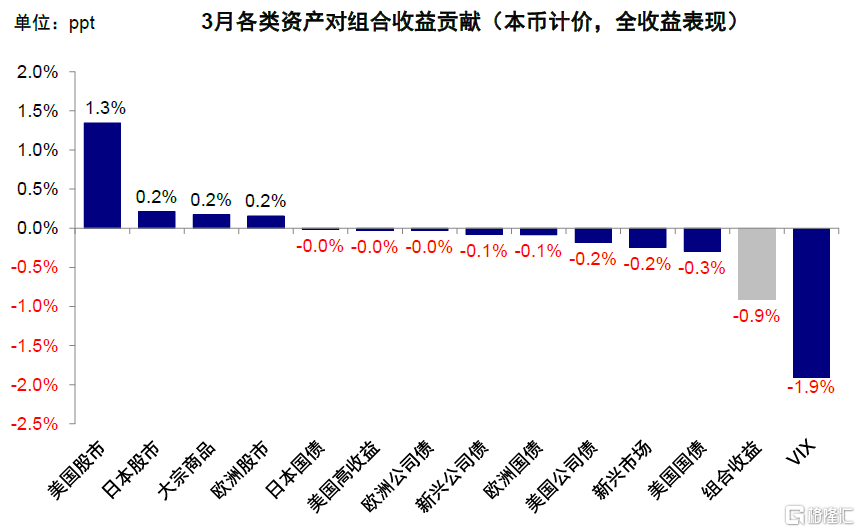

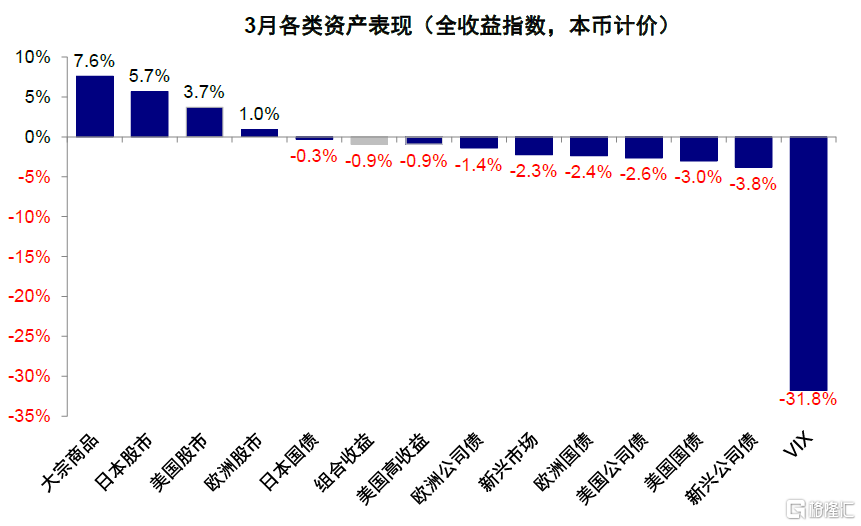

我們的海外資產配置組合3月下跌0.91%(本幣計價),表現弱於大宗商品(7.6%)、全球股市(2.52%,MSCI全球指數美元計價)及股債60/40組合(0.25%),但好於全球債市(-3.19%,美銀美林全球債券指數,美元計價)。分項看,股市及大宗商品是對組合表現有正貢獻,相反歐美日在內的主要市場債市、新興股市及VIX均有所拖累。我們3月份減配新興和歐洲、增配美股和大宗商品的建議起到了較好的效果。自2016年7月成立以來,該組合累積回報111.4%,夏普比率2.7。

3月回顧:俄烏局勢導致大宗商品動盪;美聯儲啟動加息,後續緊縮預期升温推動利率走高,2s10s倒掛

3月,俄烏局勢繼續主導全球市場表現,月初制裁擔憂一度推動原油價格上衝至140美元/桶,小麥同樣大漲,避險情緒則驅動黃金價格超過2000美元/盎司大關,儘管美元指數走高。在此背景下,全球主要市場大幅波動,特別是港股和中概股市場在監管風險、俄烏局勢制裁連帶損失和投資適性擔憂等多重因素下大幅下跌,海外資金一度大幅流出。月中美聯儲加息25bp落地、同時俄烏局勢沒有進一步惡化,都使得以美股為代表的發達股市逐步反彈。儘管隨後加息預期再度升温(包括美聯儲主席鮑威爾在內的數名官員發表鷹派發言,表示不排除5月FOMC加息50bp以遏制通脹)推動10年美債疊創新高(一度逼近2.6%)、甚至2s10s也轉為倒掛,但美股依然維持強勢。臨近月末俄烏談判出現一定積極信號、同時拜登釋放戰略石油儲備,原油價格再度回落至103美元/桶,黃金價格也明顯回落。

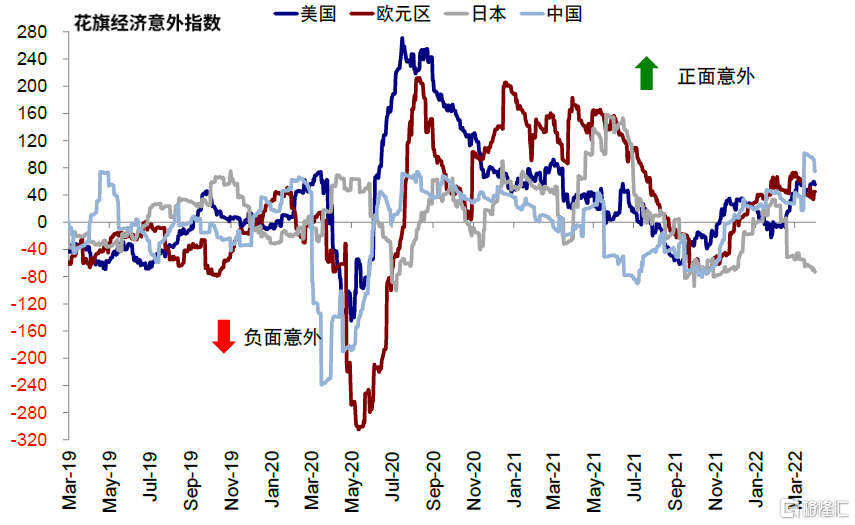

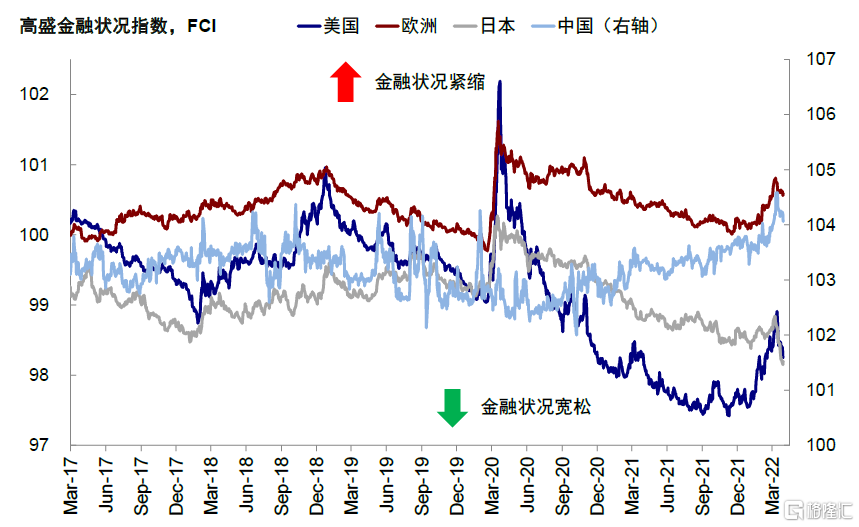

整體看,3月,1)跨資產:大宗>股>債;2)權益市場:發達普漲,日本、美國及FAAMNG領漲;新興中,俄羅斯領漲, A股及港股領跌;3)債券市場,高收益債>國債>公司債;4)大宗商品:天然氣、銅、原油及黃金上漲,大豆下跌;5)匯率:俄羅斯盧布、巴西里爾、澳元及美元指數走強,日元走弱;6)另類資產,比特幣、VIX領漲。3月,美國、中國經濟意外指數均抬升,歐洲及日本回落,中國抬升幅度較大;3月,歐洲、中國金融條件均有所收緊,美國及日本有所放寬。資金流向方面,3月,美股資金加速流入,新興流入放緩,歐洲轉為流出,日本流出放緩。

圖表:3月,我們的海外資產配置組合下跌0.9%(本幣計價)

資料來源:Bloomberg,Factset,中金公司研究部

圖表:3月,發達市場股市及大宗商品對組合表現有正貢獻,VIX多頭拖累明顯

資料來源:Bloomberg,Factset,中金公司研究部

圖表:3月主要海外資產價格表現

資料來源:Bloomberg,Factset,中金公司研究部

圖表:4月海外資產配置建議

資料來源:Bloomberg,Factset,中金公司研究部

圖表:3月,美國、中國經濟意外指數均抬升,歐洲及日本回落;中國抬升幅度較大

資料來源:Bloomberg,中金公司研究部

圖表:3月,歐洲、中國金融條件有所收緊,美國及日本有所放寬

資料來源:Bloomberg,中金公司研究部

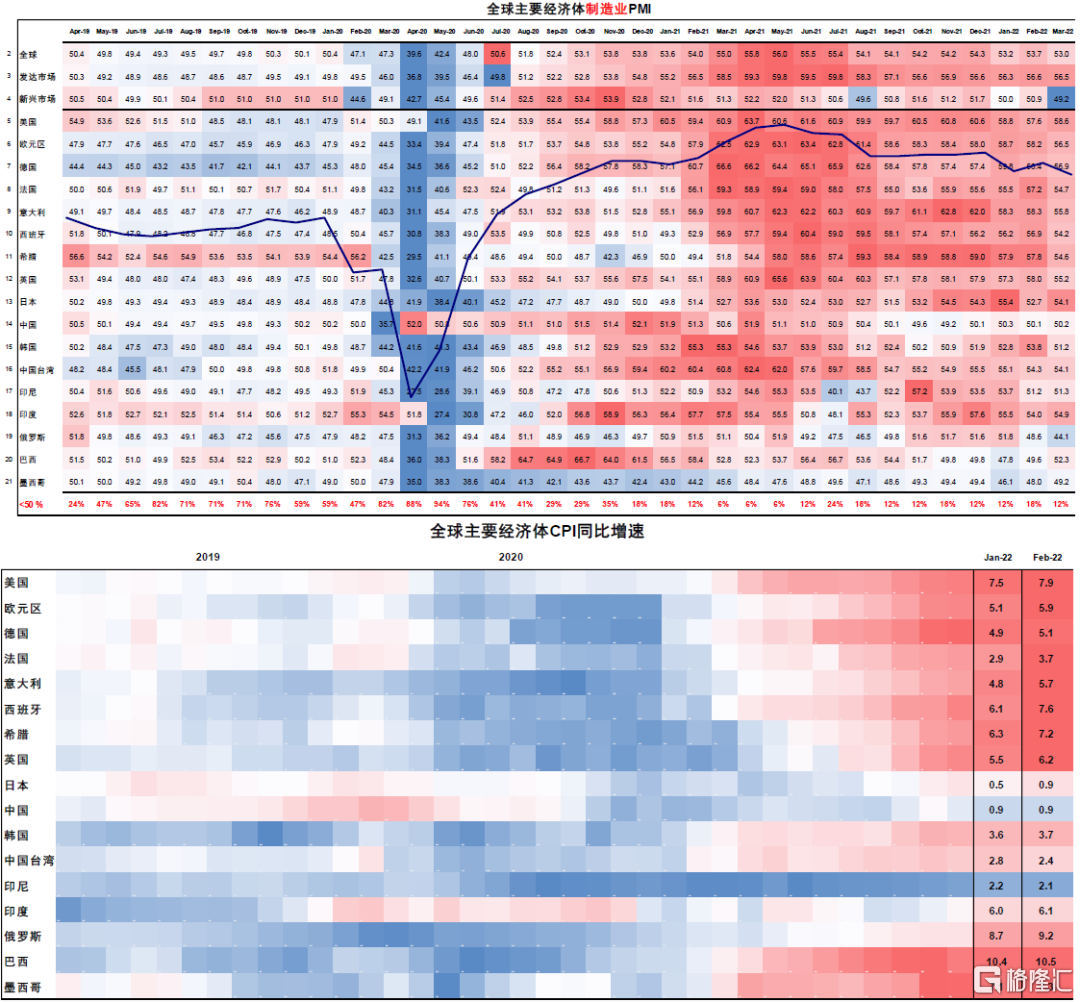

圖表:主要經濟體制造業PMI、以及CPI同比增速

資料來源:Bloomberg,中金公司研究部

圖表:2022年以來,原油、黃金及美元指數在主要大類資產裏表現最好

資料來源:Bloomberg,中金公司研究部(數據截止2022年3月31日)

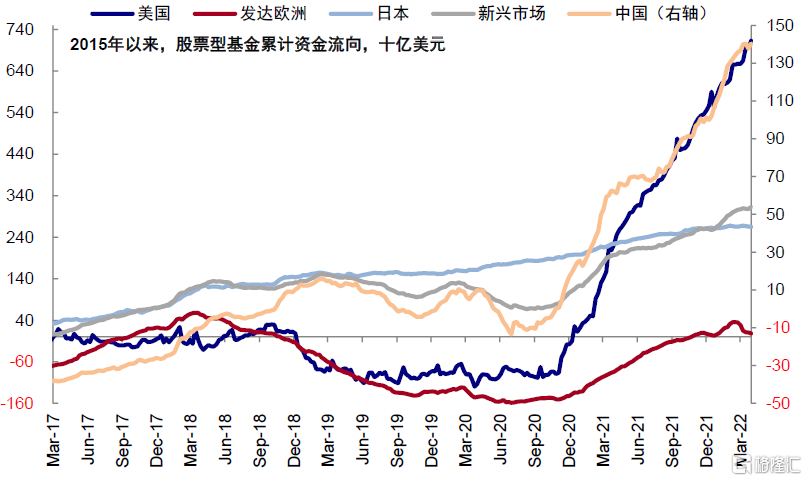

圖表:3月,美股資金加速流入,新興市場流入放緩,歐洲轉為流出,日本流出放緩

資料來源:EPFR,中金公司研究部

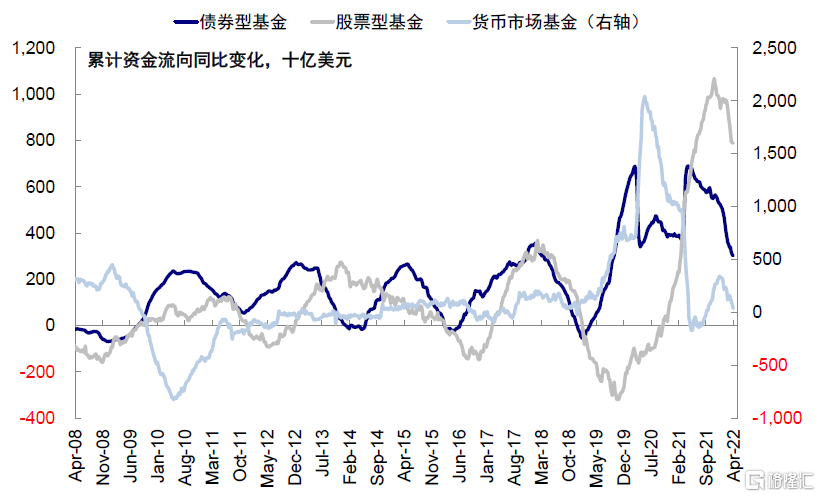

圖表:3月,債券型基金流出放緩、股票型基金流入放緩、貨幣市場基金轉為流入

資料來源:EPFR,中金公司研究部