4月6日,A股兩市主要指數漲跌不一,滬指勉強收紅漲0.02%,報3283點,深成指跌0.45%報12172點,創業板指跌1.24%報2633點。兩市3220股上漲,1370股下跌,成交額9660億,北上資金淨賣出53.2億元。

盤面上,行業板塊多數上漲,基建股午後擴大漲幅,鐵路基建、水利建設、地下管網等相關概念大漲,地產股再現漲停潮,中交地產9日8板,鋼鐵、建材等板塊大漲靠前;醫藥股午後回落,幽門螺桿菌、抗癌、新冠藥等概念表現依舊活躍。半導體板塊大跌拖累芯片概念,北方華創跌4%;光伏、消費電子、軍工等概念跌幅靠前。

房地產板塊再掀漲停潮。光明地產、中華企業、城投控股、京能置業、中國武夷、中交地產、新華聯、南山控股等19股漲停。

中信建投認為,宏觀經濟仍處下行區間,而當前房地產市場仍顯低迷。為發揮地產行業經濟穩定器作用,近期支持性政策頻出,多地放鬆限購、限貸、限售等政策;但當前政策效果尚未傳導至基本面,未來相關政策有望繼續寬鬆,政策將有利於地產行業健康發展。

中藥板塊表現強勢。香雪製藥逼近“20CM”漲停,維康藥業漲超10%,紫鑫藥業、亞寶藥業、啟迪藥業、大理藥業、盤龍藥業、以嶺藥業漲停。

消息面上,世衞組織官網發報吿指出,中藥能有效治療新冠肺炎,降低輕型、普通型病例轉為重症,縮短病毒清除時間,改善輕型和普通型患者的臨牀預後。同時鼓勵成員國考慮中國形成並應用的整合醫學模式(中西醫結合模式);有效管理當前疫情並對未來可能發生的大流行做好準備。另外,林鄭月娥日前稱香港將為中醫藥發展“鬆綁”。

教育板塊全天漲幅居前。全通教育逼近“20CM”漲停,博瑞傳播、傳智教育、學大教育、昂立教育漲停,豆神教育漲超8%,三盛教育、凱文教育、開雲教育漲超6%。

消息面上,國家智慧教育平台正式上線。該平台是國家教育公共服務的一個綜合集成平台。據統計,新平台運行兩週後,幾乎所有省份瀏覽量均大幅上升,其中遼寧、吉林、福建、山東等省份增幅超過6.5倍。3月1日至25日,新平台累計瀏覽總量達7.2億。

鋼鐵板塊午後拉昇。盛德鑫泰漲超10%,華菱鋼鐵、八一鋼鐵漲停,安陽鋼鐵漲超9%,新鋼股份、馬鋼股份漲超8%,中信特鋼漲超7%。

消息面上,華菱鋼鐵上週在機構調研時表示,2022年一季度隨着鋼材消費進入旺季,公司的生產經營保持穩定,需求和訂單比較飽滿,環比去年四季度有所回升。

半導體板塊跌幅居前。思瑞浦跌逾11%,斯達半島跌停,宏微科技、揚傑科技跌逾8%,法拉電子、江豐電子跌逾7%。士蘭微神工股份、長光華芯跌逾6%。

消息面上,在比利時政府的法規規定下,3M 於比利時的半導體冷卻劑工廠遭到無限期關閉,而該工廠佔全球半導體冷卻劑總產量80%,對蝕刻技術至關重要。Susquehanna Financial Group的研究顯示,全球半導體供應依舊短缺,3月份芯片交付的等待時間進一步延長交貨時間。

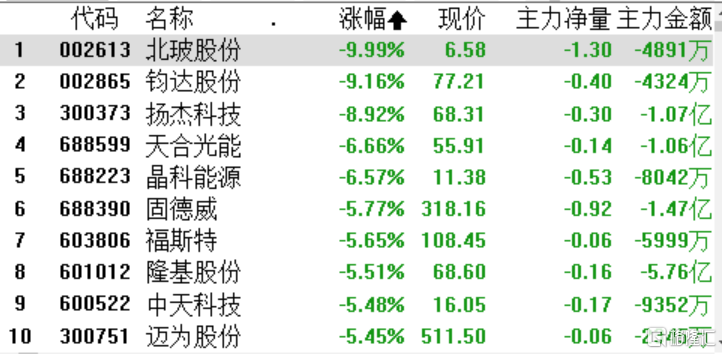

光伏板塊走弱。北玻股份跌停,鈞達股份跌逾9%,晶科能源、天合光能跌逾6%。固德威、隆基股份跌逾5%。

隆基股份昨日公吿,雲南發改委取消公司在雲南省享有的優惠電價政策和措施,自2021年9月1日起,公司全部用電價格通過電力市場化交易方式形成,直接與電網企業結算。截至2021年末,公司在雲南已投產的切片產能佔公司總產能的比例約為54%。這將會在一定程度上增加雲南省內投資企業的生產成本,電費佔硅片全工序加工成本比例為15%左右,對公司利潤會產生一定不利影響。

北向資金方面,北向資金淨流出16.43億元,其中滬股通淨流出8.5億元,深股通淨流出7.93億元。

展望後市,中信證券研報稱,疫情意外影響穩增長節奏,二季度政策加碼的緊迫性明顯上升,預計穩增長政策從全面鋪開轉向集中發力,市場多項悲觀預期先於基本面提前見底,二季度開始經濟對市場的負面影響在減弱,建議把握二三季度中期修復的趨勢性行情。配置上,建議繼續堅守穩增長主線圍繞估值低位和預期低位品種佈局,二季度需更加重視地產產業鏈